Frankreich Verteidigungslogistik Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

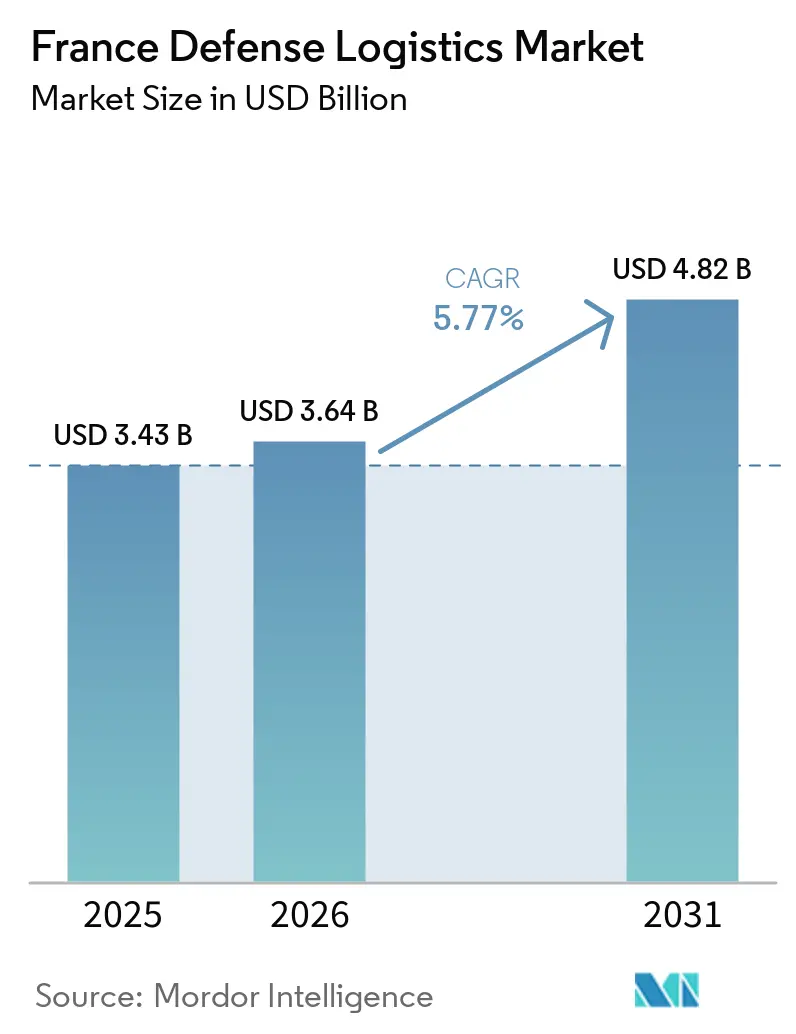

| Marktgröße im Basisjahr (2025) | 3.43 Milliarden US-Dollar |

| Marktgröße (2026) | 3.64 Milliarden US-Dollar |

| Marktgröße (2031) | 4.82 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.77% CAGR |

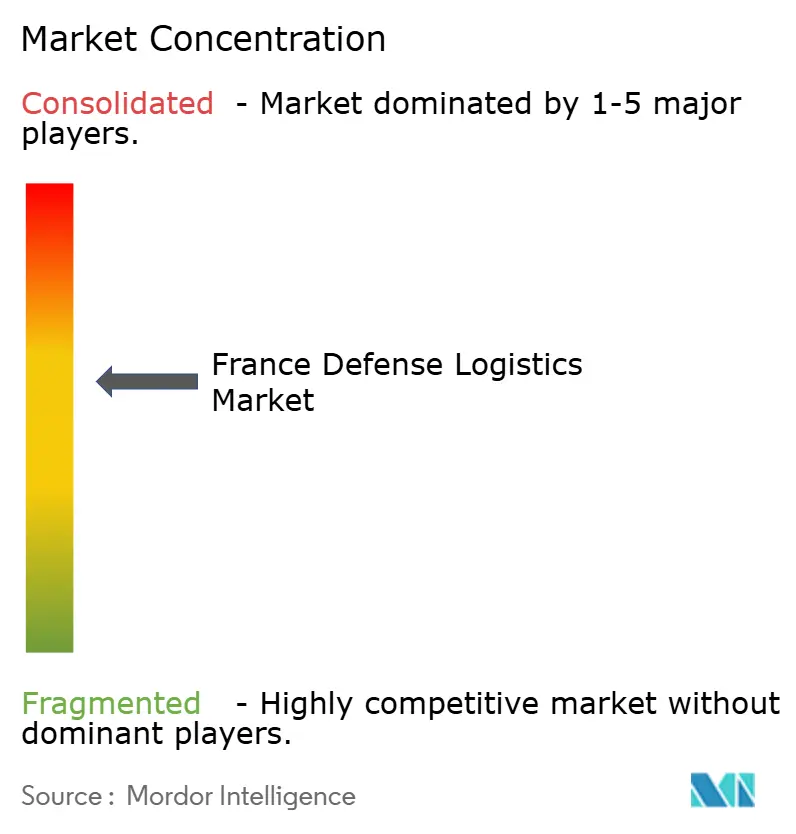

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Frankreich Verteidigungslogistik Marktanalyse von Mordor Intelligence

Die Marktgröße des Frankreich Verteidigungslogistik Marktes wird voraussichtlich von 3,43 Milliarden USD im Jahr 2025 auf 3,64 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 5,77 % über den Zeitraum 2026–2031 einen Wert von 4,82 Milliarden USD erreichen.

Der Frankreich Verteidigungslogistik Markt erhält Unterstützung durch das aktualisierte Militärprogrammierungsgesetz, das einen Verteidigungspfad von 436 Milliarden EUR (503,6 Milliarden USD) bis 2030 festlegt, während der Verteidigungshaushalt 2026 von 50,4 Milliarden EUR (58,2 Milliarden USD) im Jahr 2025 auf 57,1 Milliarden EUR (65,9 Milliarden USD) steigt. Das kurzfristige Ausgabenmuster begünstigt ebenfalls die Einsatzbereitschaft, da die Mittel für die Materialwartung um 10 % auf 6,5 Milliarden EUR (7,5 Milliarden USD) im Jahr 2026 steigen, was Ersatzteile, Wartungsabläufe und die Instandhaltungslogistik stärker unterstützt als lediglich neue Plattformlieferungen. Der Frankreich Verteidigungslogistik Markt wird auch durch einen Wandel von der stabilen Garnisonsunterstützung hin zur Unterstützung hochintensiver Kampfoperationen geprägt, da Frankreich sich an höheren NATO-Bereitschaftsstandards ausrichtet und Lehren aus der Nachschubgeschwindigkeit zieht, die in der Ukraine beobachtet wurde. Der Wettbewerb im Frankreich Verteidigungslogistik Markt spiegelt ein hybrides Modell wider, bei dem Verteidigungskonzerne, MRO-Spezialisten und zivile Logistikgruppen alle aktive Rollen spielen, wobei GEODIS an ORION 26 teilnimmt und zeigt, dass zivile Kapazitäten nun enger mit der militärischen Planung verknüpft sind. Die wesentlichen Einschränkungen bleiben die Versorgungsabhängigkeit, haushaltspolitischer Zeitdruck und Arbeitskräftekapazität, da Frankreich nach wie vor stark von chinesischen Seltenerdeingaben für den Luft- und Raumfahrt- sowie Verteidigungsbedarf abhängig ist. Gleichzeitig plant das Ministerium der Streitkräfte, im Jahr 2026 40.000 Personen zu rekrutieren, um den Arbeitskräftedruck zu mindern.

Wichtigste Erkenntnisse des Berichts

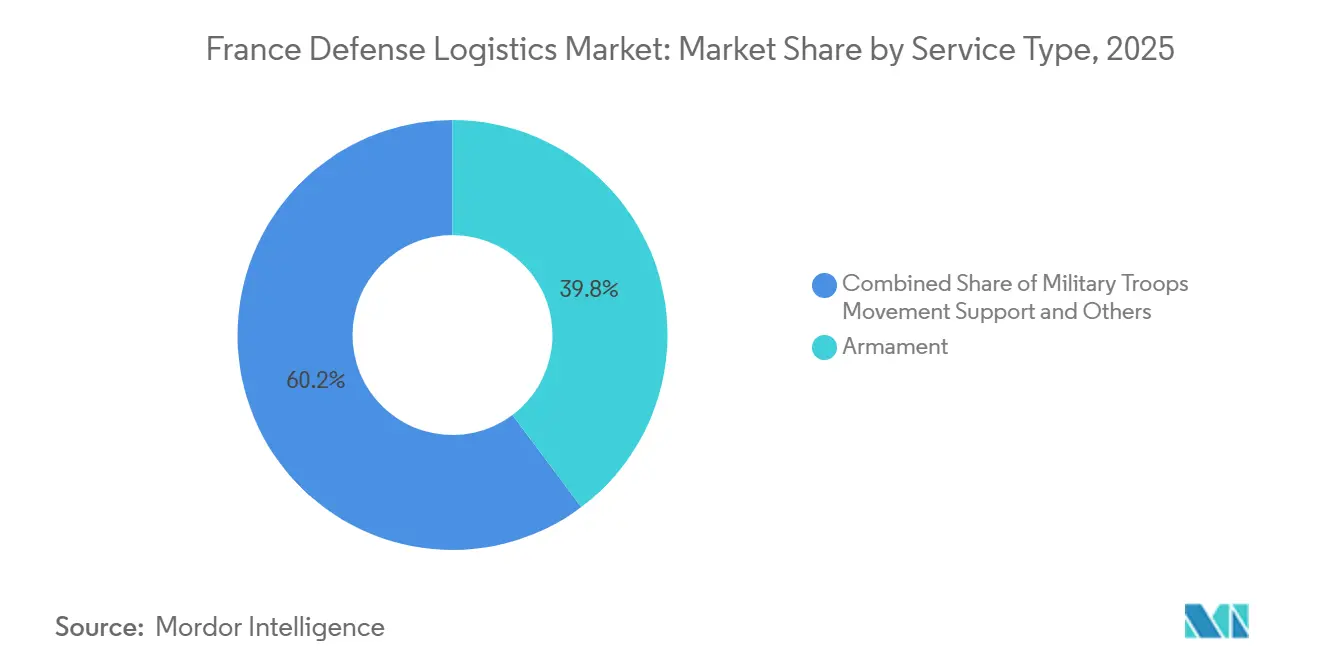

- Nach Dienstleistungsart hielt Rüstung im Jahr 2025 einen Marktanteil von 39,77 % am Frankreich Verteidigungslogistik-Markt, während medizinische Hilfe und Gesundheitsdienste bis 2031 voraussichtlich mit einem CAGR von 8,61 % wachsen werden.

- Nach Logistikfunktion entfiel im Jahr 2025 ein Anteil von 60,33 % der Marktgröße des Frankreich Verteidigungslogistik-Marktes auf den Transport, während wertschöpfende Dienstleistungen bis 2031 voraussichtlich mit einem CAGR von 7,78 % expandieren werden.

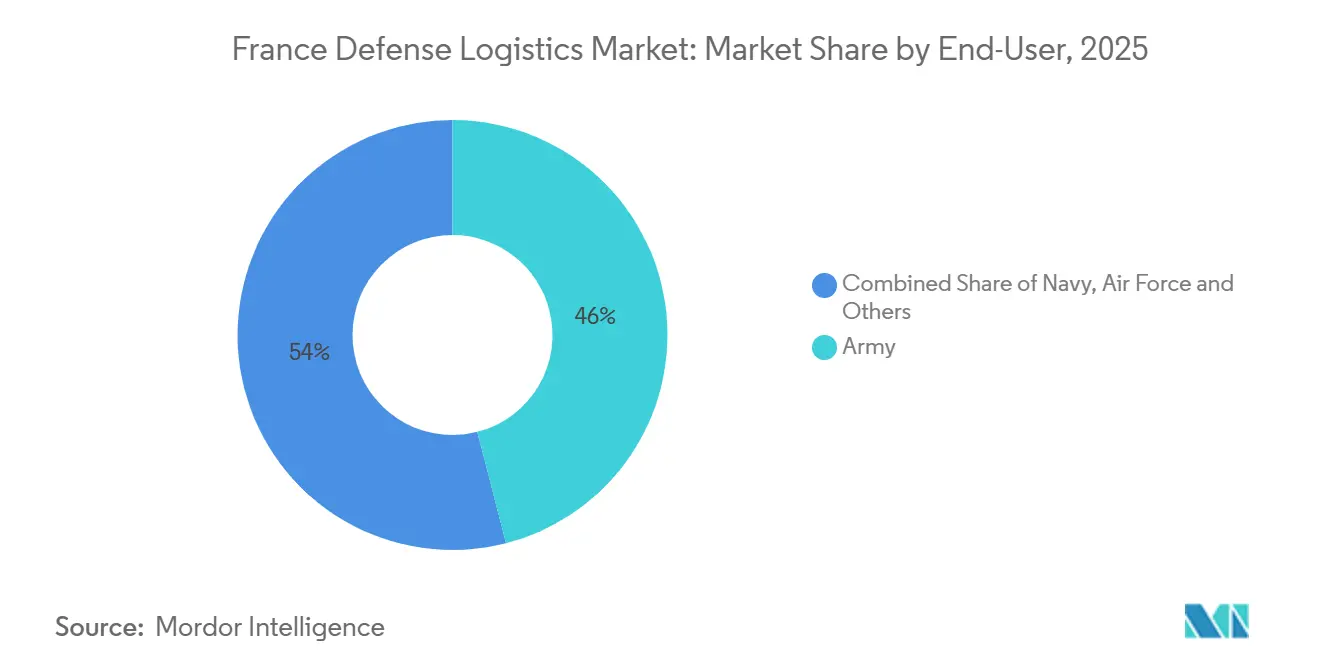

- Nach Endnutzer führte die Armee im Jahr 2025 mit einem Anteil von 46,00 %, während die Luftwaffe bis 2031 voraussichtlich den höchsten CAGR von 8,91 % verzeichnen wird.

- Nach Region erfasste Île-de-France im Jahr 2025 einen Anteil von 38,50 % am Frankreich Verteidigungslogistik-Markt, während Okzitanien bis 2031 voraussichtlich mit einem CAGR von 7,15 % voranschreiten wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Frankreich Verteidigungslogistik Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Modernisierung der strategischen Luft- und Seetransportflotten | +1.5% | National, mit Schwerpunkt in der Bretagne, Provence-Alpes-Côte d'Azur und Île-de-France | Mittelfristig (2–4 Jahre) |

| Auslagerung von SIMMAD- und MCO-Serviceverträgen | +1.0% | National, stärkste Nachfrage in Nouvelle-Aquitaine und Île-de-France | Kurzfristig (≤ 2 Jahre) |

| NATO-Bereitschaftsvorgaben für Lagerbestände | +0.9% | National, mit früher Konzentration in den Grenzregionen Hauts-de-France und Grand Est | Kurzfristig (≤ 2 Jahre) |

| Einführung der vorausschauenden Wartung | +0.7% | National, SCORPION-verbundene Heereseinheiten in Île-de-France und Centre-Val de Loire | Mittelfristig (2–4 Jahre) |

| Ausbau klimaresilienter Logistikinfrastruktur | +0.5% | National, mit erhöhter Relevanz in der Küstenregion Bretagne und im südlichen Provence-Alpes-Côte d'Azur | Langfristig (≥ 4 Jahre) |

| Dual-Use-Hubs für Weltraum- und Drohnenoperationen in der Nähe von Toulouse | +0.4% | Kernregion Okzitanien, Ausstrahlungseffekte auf Nouvelle-Aquitaine | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Modernisierung der strategischen Luft- und Seetransportflotten

Der Frankreich Verteidigungslogistik Markt verzeichnet größere Servicevolumina, da Frankreich seine strategischen Transport- und Unterstützungsflotten erneuert. Die Französische Luft- und Raumfahrtstreitkraft strebt 286 Rafale-Kampfflugzeuge an, und Sabena technics sicherte sich im Dezember 2025 einen 10-jährigen CAROLUS-Unterstützungsvertrag für die deutsch-französische C-130J- und KC-130J-Flotte[1]Sabena Technics, "Sabena Technics Wins DMAé Contract For Franco-German C-130J Super Hercules Fleet Support," Journal Aviation, journal-aviation.com. AFI KLM Engineering and Maintenance unterzeichnete ebenfalls im Dezember 2025 einen 10-jährigen integrierten Unterstützungsvertrag für Frankreichs 4 AWACS-Flugzeuge. Längere Vertragslaufzeiten veranlassen Lieferanten, tiefere Teilebestände zu halten und Supportteams näher an den Operationen zu positionieren, was mehr Wert auf inländische Logistikspezialisten verlagert. Die Ergebnisse der vorausschauenden Wartung der A400M haben bereits eine Steigerung der verfügbaren Flugstunden um 9 % und eine Reduzierung der Wartungsstunden um 7 % gezeigt, was den breiteren Einsatz datenverlinkter Lieferketten im Frankreich Verteidigungslogistik Markt unterstützt.

Auslagerung von SIMMAD- und MCO-Serviceverträgen

Der Frankreich Verteidigungslogistik Markt expandiert, da die militärische Luftfahrtunterstützung zunehmend auf ausgelagerte und gebündelte Servicemodelle setzt. Frankreichs LPM 2024–2030 weist 49 Milliarden EUR (56,5 Milliarden USD) für aeronautische MCO zu, was 40 % über dem vorherigen Plan liegt, und sieht jährliche Zahlungen von 3 Milliarden EUR (3,5 Milliarden USD) für Ersatzteile und ausgelagerte Dienstleistungen vor. DMAe hat erklärt, dass es ab 2028 von vertikalisierten Verträgen zu umfassenderen globalen Unterstützungsverträgen übergehen wird, die Lieferkettenmanagement, fortlaufende Lufttüchtigkeit und rund um die Uhr verfügbaren technischen Support innerhalb weniger Geschäftsbeziehungen bündeln. Diese Änderung erhöht die Eintrittsbarrieren für kleinere Anbieter, schafft aber auch größere Vertragsumfänge für Unternehmen, die eine vollständige Logistikleistung erbringen können. Der Cour des comptes wies auch auf Spielraum für Wettbewerbsgewinne in bestehenden Vertragsstrukturen hin und schlug engere Benchmarks und eine stärkere Risikoteilung bei künftigen Vergaben vor.

NATO-Bereitschaftsvorgaben für Lagerbestände

Der Frankreich Verteidigungslogistik Markt profitiert von NATO-Bereitschaftsregeln, die tiefere und zuverlässigere kriegsbereite Bestände erfordern. Frankreichs überarbeitetes LPM umfasst zusätzliche 8,5 Milliarden EUR (9,8 Milliarden USD) für Munition bis 2030, und die Plattform France Munitions soll als Großeinkäufer fungieren, der die industrielle Produktion beschleunigt. Dies hat direkte logistische Auswirkungen, da das Munitionswachstum sicheren Transport, geschützte Lagerung, temperaturkontrollierte Handhabung von Explosivstoffen und stärkere Bewegungen in Grenz- und Bereitstellungszonen erfordert. Hauts-de-France und Grand Est sind gut positioniert, um mehr dieser Aktivitäten aufzunehmen, aufgrund ihrer Rolle im Zugang Frankreichs zu NATO-Verstärkungsrouten. KNDS France unterzeichnete auch eine mehrjährige Vereinbarung mit Les Forges de Tarbes über 60.000 bis 150.000 155-mm-Geschosshülsen im Zeitraum 2026–2028, was weitere Lieferanten-zu-Monteur-Ströme innerhalb des Frankreich Verteidigungslogistik Marktes hinzufügt.

Einführung der vorausschauenden Wartung (Plan SICS-SC2)

Der Frankreich Verteidigungslogistik Markt wird auch durch digitale Wartungssysteme umgestaltet, die mit dem SCORPION-Programm und seinem SICS-Backbone verknüpft sind. Eviden erhielt im Juni 2024 einen DGA-Vertrag für SICS ALAT, mit einer geplanten Bereitstellung in den Jahren 2026 und 2027, damit Hubschrauber der Heeresleichten Luftfahrt mit dem breiteren taktischen Netzwerk des Heeres verbunden werden können[2]Eviden, "SICS ALAT To Be Embedded In The Aircraft Of The French Army Light Aviation By 2026," Eviden, eviden.com. Echtzeit-Gerätedaten ermöglichen es, Ersatzteile näher an den erwarteten Bedarf zu verlagern, Notfallbeschaffungen zu reduzieren und die Lagerplanung zu verändern. Dies verringert auch die Informationslücke, die OEM-Teilelieferanten gegenüber Käufern oft hatten, was niedrigere Lebenszykluskosten unterstützen sollte, auch wenn die Servicenachfrage steigt. Thales hat seine Unterstützungskapazitäten reorganisiert, um die Einsatzbereitschaft für hochintensive Heeresoperationen zu verbessern, was zeigt, dass digitale Unterstützungsintelligenz tiefer in frontnahe Servicestrukturen eindringt.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Haushaltsdruck durch Zielkonflikte mit Sozialausgaben | -0.6% | National, mit am deutlichsten sichtbaren fiskalischen Einschränkungen bei verzögerten Beschaffungszeitplänen | Kurzfristig (≤ 2 Jahre) |

| Globale Rohstoff- und Komponentenknappheit | -0.5% | National, mit vorgelagertem Druck auf die Verteidigungscluster in Nouvelle-Aquitaine und Okzitanien | Mittelfristig (2–4 Jahre) |

| EU-Kohlenstoffemissionsobergrenzen für den Militärtransport | -0.3% | National, Küstenlogistikknoten und Lufttransportdrehkreuze sind am stärksten betroffen. | Langfristig (≥ 4 Jahre) |

| Alternde Belegschaft im Logistikkorps | -0.2% | National, mit akutem Druck in spezialisierten Wartungs- und Lagerrollen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Haushaltsdruck durch Zielkonflikte mit Sozialausgaben

Der Frankreich Verteidigungslogistik Markt steht weiterhin unter Zeitdruck zwischen genehmigten Haushalten und dem tatsächlichen Vertragsfluss. Politico berichtete, dass Frankreich nach Beginn des Ukraine-Krieges keine Verträge in dem Tempo abschloss, das seine Kriegswirtschaftsbotschaft implizierte, was einige DTIB-Unternehmen warten ließ, nachdem sie bereits investiert hatten, um die Produktion zu steigern[3]Politico, "France Wanted A War Economy. Here's Why Macron's Big Plan Fizzled," Politico, politico.eu. Für Logistikanbieter kann diese Lücke Lager-, Transport- und Distributionsaufträge verzögern, selbst wenn die übergeordneten Verteidigungspläne stark aussehen. Der Effekt ist am stärksten bei mittelgroßen Subunternehmern, da diese den Betriebskapitaldruck direkter tragen als große Hauptauftragnehmer. Frankreichs öffentliche Schuldenquote von über 110 % des BIP macht ergänzende Verteidigungsausgaben auch politisch sensibel, was die realisierte Nachfrage im Prognosezeitraum verzögern kann.

Globale Rohstoff- und Komponentenknappheit

Der Frankreich Verteidigungslogistik Markt wird auch durch Engpässe begrenzt, die vorgelagert in Chemikalien, Komponenten und der Seltenerdeversorgung beginnen. Europas Nitrozellulose-Produktion wird auf 4.500 bis 10.000 Tonnen pro Jahr geschätzt, gegenüber einem kombinierten NATO-Bedarf von fast 20.000 Tonnen, was die Skalierbarkeit der Munitionslogistik begrenzt, selbst wenn Mittel verfügbar sind. Frankreich hat die Produktion in Bergerac durch Eurenco wieder aufgenommen, aber der Hochlauf ist noch im Gange. Frankreich bezieht auch 90 % seines Luft- und Raumfahrt-Verteidigungsbedarfs an Seltenen Erden aus China, was die Logistikplanung geopolitischen Störungen kritischer Eingaben aussetzt. Diese Engpässe verlängern Vorlaufzeiten, erhöhen Sicherheitsbestandsniveaus und steigern die Kosten für dringende Frachten, was die Margen im Frankreich Verteidigungslogistik Markt einengt, selbst wenn der Umsatz wächst.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungsart: Rüstungslogistik treibt das Volumen, Gesundheitsdienstleistungen beschleunigen sich

Rüstungsdienstleistungen hielten im Jahr 2025 einen Anteil von 39,77 % am Frankreich Verteidigungslogistik Markt, da Munitionshandhabung, Lagerung, Transport und Distribution nun näher am Zentrum der Verteidigungsbereitschaftsplanung stehen. Frankreichs Munitionsaufbau und die geplante Beschaffungsplattform France Munitions unterstützen eine anhaltende Nachfrage nach Ordnanzlogistik bis 2031. Truppenbewegungsunterstützung, technischer Support und Wartung bilden die nächste Ebene, unterstützt durch die Erneuerung der Logistikflotte und umfassendere integrierte MCO-Aktivitäten. Brandschutz und andere Dienstleistungen bleiben kleiner, da sie enger mit der Basisunterstützung und Anforderungen an festen Standorten als mit der Intensität des Feldeinsatzes verknüpft sind.

Medizinische Hilfe und Gesundheitsdienstleistungen werden voraussichtlich von 2026 bis 2031 mit einer CAGR von 8,61 % wachsen, was sie zur am schnellsten wachsenden Dienstleistungslinie im Frankreich Verteidigungslogistik Markt macht. Der Service de santé des armées und die Generaldirektion für Gesundheit unterzeichneten im Oktober 2025 eine gemeinsame Charta zur Notfallvorsorge, die die zivil-militärische Koordination für Massenanfallszenarien formalisierte. ORION 26 testete die medizinische Logistik für bis zu 250 Patienten pro Tag über 60 Tage anhaltender Operationen und unterstrich den Bedarf an Kühlkettenpräparaten, vorpositionierten chirurgischen Kits und koordinierter Evakuierung. Dies hinterlässt in der Frankreich Verteidigungslogistik Branche eine Dienstleistungsnische, in der die Nachfrage schnell steigt, die Spezialistenkapazität jedoch noch begrenzt erscheint.

Nach Logistikfunktion: Transport verankert den Markt, Mehrwertdienstleistungen gewinnen Marktanteile

Der Transport entfiel im Jahr 2025 auf 60,33 % der Frankreich Verteidigungslogistik Marktgröße, was die starke physische Bewegung von Truppen, Munition, Fahrzeugen und Ausrüstung im gesamten französischen Mutterland und bei Überseeaufgaben widerspiegelt. Der PL6T-Vertrag vom Januar 2026 umfasst 7.000 Militärlastkraftwagen und schafft eine langfristige Liefer- und Unterstützungspipeline, die Transportoperationen und Flottenerhalt priorisiert. Lagerung und Distribution bilden die nächste Ebene, unterstützt durch höhere Lagerbestände und stärker vorwärts positionierte Bestände in der Nähe östlicher Routen. Zivile Transportunternehmensnetzwerke spielen jetzt ebenfalls eine größere Rolle, da militärische Übungen und Aufstockungspläne zunehmend auf nationale Straßen- und multimodale Kapazitäten angewiesen sind.

Mehrwertdienstleistungen werden bis 2031 voraussichtlich mit einer CAGR von 7,78 % wachsen, was sie zur am schnellsten wachsenden Logistikfunktion im Frankreich Verteidigungslogistik Markt macht. Der Wandel resultiert aus der Vertragskomplexität, da globale Unterstützungsmodelle neben physischer Fracht und Lagerung auch Beratung, Systemintegration und Verfügbarkeitsgarantien erfordern. Daher erweiterte seine Partnerschaft mit Safran im April 2026 durch die Einrichtung einer 3.000 m² großen MRO- und AOG-Plattform in Tremblay-en-France, die auf eine maximale Notfallreaktionszeit von 3,5 Stunden ausgelegt ist. Dieses Muster begünstigt etablierte Luft- und Raumfahrtlogistikanbieter mit Qualitäts- und Compliance-Fähigkeiten, was die Eintrittsbarrieren in der Frankreich Verteidigungslogistik Branche stärkt.

Nach Endnutzer: Heer führt bei den Ausgaben, Luftwaffe verzeichnet das schnellste Wachstum

Das Heer hielt im Jahr 2025 einen Anteil von 46,00 %, die größte Endnutzerposition im französischen Verteidigungslogistikmarkt, da Landstreitkräfteoperationen große Mengen an Fahrzeugen, schwerem Gerät, Truppenbewegungen und Munitionsströmen absorbieren. Das PL6T-Lkw-Programm bleibt das deutlichste Zeichen der Heereslogistikmodernisierung, mit Militarisierungs- und Unterstützungsaktivitäten, die an Einrichtungen in Limoges, Garchizy und Saint-Nazaire gebunden sind. Die Marine gewinnt ebenfalls Unterstützung durch Schiffbau- und Exportaktivitäten, was die Instandhaltung und Lieferantenbewegungen rund um Marineplattformen ausweitet. Die Kategorie Sonstige, einschließlich Weltraumstreitkräfte sowie Cyber- oder Spezialoperationen, wird relevanter, da der Bedarf an Satellitenbodenstationsunterstützung und Drohneninstandhaltung steigt.

Die Luftwaffe wird voraussichtlich von 2026 bis 2031 mit einer CAGR von 8,91 % wachsen, der schnellsten Rate unter den Endnutzern im Frankreich Verteidigungslogistik Markt. Sabena technics gewann den 10-jährigen CAROLUS-Vertrag für die C-130J- und KC-130J-Flotten, und AFI KLM Engineering and Maintenance erhielt einen 10-jährigen integrierten AWACS-Unterstützungsvertrag, was einen klaren Wandel von aufgabenbasierter Wartung hin zu umfassenderer Lebenszyklusunterstützung signalisiert. Dieses Modell erhöht den Wert pro Flugzeug, erfordert aber auch tiefere Investitionen der Auftragnehmer in Bestände, Ingenieurunterstützung und Reaktionsfähigkeit auf Basisebene. Unternehmen, die sowohl den Volumenbedarf des Heeres als auch den leistungsbasierten Bedarf der Luftwaffe bedienen können, sind im Frankreich Verteidigungslogistik Markt besser positioniert als enge Einzeldomänenanbieter.

Geografische Analyse

Île-de-France hielt im Jahr 2025 einen Anteil von 38,50 % am Markt, die größte regionale Position im Frankreich Verteidigungslogistik Markt, aufgrund seiner Kontrolle über Beschaffung und Vertragsmanagement sowie der Konzentration vieler hochwertiger Unterstützungsfunktionen rund um die Hauptstadt. Die Region profitiert von der Präsenz von DGA-Institutionen, großen Hauptauftragnehmerstandorten und einem dichten Netzwerk von Tier-2-Dienstleistungs- und Wartungslieferanten. Daher erweiterte seine Luft- und Raumfahrtlogistikpartnerschaft mit Safran im April 2026 durch eine Plattform in Tremblay-en-France, in der Nähe des Flughafens Charles de Gaulle, was zeigt, wie die Region auf schnellere luftgebundene Reaktionsstandards zusteuert[4]Daher, "Aerospace Logistics, Daher Expands Its Partnership With Safran," Daher, daher.com. Hauts-de-France und Grand Est gewinnen ebenfalls als sekundäre Drehkreuze an Bedeutung, da die NATO-Verstärkungslogik eine stärkere Vorwärtslagerung von Munition und Schwerlastfahrzeugbereitstellung näher an Belgien und Deutschland begünstigt.

Okzitanien wird bis 2031 voraussichtlich mit einer CAGR von 7,15 % wachsen, was es zur am schnellsten wachsenden Region im Frankreich Verteidigungslogistik Markt macht. Die Einrichtung des Weltraumkommandos in Toulouse im Wert von 80 Millionen EUR (92,3 Millionen USD) wurde im November 2025 eröffnet und beherbergt nun fast 600 Mitarbeiter, darunter das NATO-Exzellenzzentrum für Weltraum, was der Region eine stärkere Rolle in der weltraumbezogenen Militärlogistik verleiht. Die Region meldet auch 25.000 Verteidigungsarbeitsplätze, also 15 % der nationalen Verteidigungsbelegschaft, und ihr Fonds für Verteidigung und Zukunftsindustrie beläuft sich auf 100 Millionen EUR (115 Millionen USD), davon 7 Millionen EUR (8,1 Millionen USD) für den Drohnensektor. Lokale Unternehmen skalieren vor diesem Hintergrund, da Delairs Umsatz von 10 Millionen EUR (11,5 Millionen USD) im Jahr 2023 auf 50 Millionen EUR (57,7 Millionen USD) im Jahr 2025 gestiegen ist. Der Dual-Use-Mobilitätspark Francazal stärkt die Region weiter, indem er ein Testgelände für Drohnen, autonome Systeme und Lieferkettensysteme der nächsten Generation bietet.

Nouvelle-Aquitaine bleibt im Frankreich Verteidigungslogistik Markt wichtig, da Bordeaux-Mérignac DMAe und eine dichte aeronautische MCO-Basis beherbergt, was Luftfahrtunterstützung und Ersatzteilströme in der Region konzentriert. Provence-Alpes-Côte d'Azur unterstützt die Marinelogistik rund um Toulon, während die Bretagne den atlantischen Marinezugang und Seetransportaktivitäten im Zusammenhang mit Brest unterstützt. Auvergne-Rhône-Alpes profitiert von seiner Verbindung zum deutsch-französischen Industriekorridor und unterstützt Landsystemlogistik und Fertigungsströme. Normandie, Centre-Val de Loire und die Überseegebiete spielen kleinere, aber spezialisierte Rollen bei der Luftwaffenbasisunterstützung, Abschreckungsinfrastruktur und fokussierten Logistikfähigkeiten.

Wettbewerbslandschaft

Der Frankreich Verteidigungslogistik Markt ist an der Spitze mäßig konzentriert, bleibt aber über mittelständische Betreiber und spezialisierte Dienstleistungsnischen hinweg fragmentiert. Große Konzerne wie Airbus Defence and Space, Thales, Safran, Naval Group, KNDS, Daher und Sabena technics konkurrieren um die wertvollsten gebündelten Unterstützungsumfänge. Im Gegensatz dazu bedienen Transportgruppen und Spezialanbieter engere Funktionen in den Bereichen Lagerung, Distribution und Instandhaltung. Diese Struktur verschafft großen Akteuren einen Vorteil bei komplexen Verträgen, lässt aber dennoch Raum für viele kleinere Unternehmen in der lokalen Ausführung, Komponentenunterstützung und spezialisierten Wartung. Der Frankreich Verteidigungslogistik Markt kombiniert daher Konzentration bei strategischen Verträgen mit breiter Streuung bei der täglichen operativen Lieferung.

Strategische Schritte im Frankreich Verteidigungslogistik Markt zeigen, wie Hauptauftragnehmer und Logistikunternehmen ihre Rollen ausweiten. GEODIS nahm an ORION 26 teil, was bestätigt, dass zivile Drittlogistikkapazitäten nun in die Verteidigungsplanung integriert sind und nicht mehr ausschließlich als Notfallüberlauf genutzt werden. Daher erweiterte seine Safran-Partnerschaft im April 2026 mit einer dedizierten MRO- und AOG-Logistikplattform, was zeigt, wie Reaktionszeitverpflichtungen zunehmend zentraler für den Vertragswert werden. Sabena technics sicherte sich auch den CAROLUS-Vertrag, der Unterstützungsinfrastruktur, Lieferkettenmanagement und rund um die Uhr verfügbare technische Dienstleistungen rund um die deutsch-französische C-130J-Flotte kombiniert. Diese Beispiele zeigen, dass Vertragsgewinner die Unternehmen sind, die physische Logistik, Wartungsausführung und Bereitschaftsverpflichtungen innerhalb eines verantwortlichen Modells verbinden können.

Weißer Raum im Frankreich Verteidigungslogistik Markt ist am stärksten in der vorausschauenden Unterebenenlogistik, der medizinischen Logistik für anhaltende hochintensive Szenarien und der kohlenstoffarmen Transportkapazität vorhanden. Diese Lücke ist bedeutsam, da viele kleinere Lieferanten noch nicht in der gesamten Kette von Komponentenströmen bis zur operativen Unterstützung skaliert operieren. Die EU-Transportemissionsabrechnung wird im Laufe der Zeit auch mehr Aufmerksamkeit auf zertifizierte, kohlenstoffärmere Logistikpraktiken lenken. Unternehmen, die militärische Sicherheitsanforderungen erfüllen und gleichzeitig Rückverfolgbarkeit, Zuverlässigkeit und Umwelt-Compliance handhaben können, sollten ihre Position stärken, da die Beschaffungsregeln umfassender werden.

Branchenführer im Frankreich Verteidigungslogistik Markt

Airbus Defence and Space

Thales Group

Safran

Naval Group

Arquus

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: Daher gab 2 neue Logistikverträge mit Safran bekannt, darunter eine 3.000 m² große MRO- und AOG-Plattform in Tremblay-en-France für Safran Electronics and Defense sowie ein Safran Nacelles-Lager in Hamburg; der Betrieb begann im April 2026.

- März 2026: Auf der Brüsseler Europäischen Verteidigungsausstellung unterzeichnete KNDS CBRN Verträge für eine neue Gasmaske und die Dekontaminationssysteme ESSENTIAL DECON. Darüber hinaus soll die französische Armee bis 2028 21 Dekontaminationsfahrzeuge vom Typ L-01 erhalten.

- Januar 2026: Arquus (eine Tochtergesellschaft von John Cockerill) und Daimler Truck sicherten sich einen Vertrag vom französischen Ministerium der Streitkräfte für das Logistikträgerprogramm PL6T, das sich über mehr als ein Jahrzehnt erstrecken soll. Die Militarisierung des Zetros von Arquus wird in Limoges, Garchizy und Saint-Nazaire stattfinden.

- Dezember 2025: Auf dem Luftwaffenstützpunkt Évreux 105 unterzeichnete DMAe einen Vertrag mit Sabena technics für die langfristige Wartung und den Betriebssupport seiner 10-Flugzeuge umfassenden deutsch-französischen C-130J/KC-130J-Flotte. Der umfassende Vertrag umfasste das Supply-Chain-Management, technische Rund-um-die-Uhr-Unterstützung sowie Logistikinfrastruktur in Bordeaux und Évreux.

Umfang des Frankreich Verteidigungslogistik Marktberichts

| Rüstung |

| Unterstützung der Truppenbewegung |

| Technischer Support & Wartung |

| Medizinische Hilfe & Gesundheitsdienstleistungen |

| Brandschutz |

| Sonstige Dienstleistungen |

| Transport | Straße |

| Luft | |

| See- und Binnenwasserstraßen | |

| Schiene | |

| Lagerung & Distribution | |

| Mehrwertdienstleistungen (Etikettierung, Kommissionierung, Beratung) |

| Heer |

| Marine |

| Luftwaffe |

| Sonstige |

| Île-de-France |

| Auvergne-Rhône-Alpes |

| Provence-Alpes-Côte d'Azur |

| Hauts-de-France |

| Nouvelle-Aquitaine |

| Okzitanien |

| Grand Est |

| Bretagne |

| Sonstige |

| Nach Dienstleistungsart | Rüstung | |

| Unterstützung der Truppenbewegung | ||

| Technischer Support & Wartung | ||

| Medizinische Hilfe & Gesundheitsdienstleistungen | ||

| Brandschutz | ||

| Sonstige Dienstleistungen | ||

| Nach Logistikfunktion | Transport | Straße |

| Luft | ||

| See- und Binnenwasserstraßen | ||

| Schiene | ||

| Lagerung & Distribution | ||

| Mehrwertdienstleistungen (Etikettierung, Kommissionierung, Beratung) | ||

| Nach Endnutzer | Heer | |

| Marine | ||

| Luftwaffe | ||

| Sonstige | ||

| Nach Region | Île-de-France | |

| Auvergne-Rhône-Alpes | ||

| Provence-Alpes-Côte d'Azur | ||

| Hauts-de-France | ||

| Nouvelle-Aquitaine | ||

| Okzitanien | ||

| Grand Est | ||

| Bretagne | ||

| Sonstige | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Frankreich Verteidigungslogistik Markt im Jahr 2026?

Der Frankreich Verteidigungslogistik-Markt wird im Jahr 2026 auf 3,64 Milliarden USD geschätzt.

Welcher Dienstleistungsbereich führt die Ausgaben in Frankreich an?

Die Rüstungslogistik führt mit einem Anteil von 39,77 % im Jahr 2025, da Munitionshandhabung, sichere Lagerung und Transport nun eine größere Bedeutung für die Bereitschaft haben.

Welche Logistikfunktion wächst bis 2031 am schnellsten?

Mehrwertdienstleistungen werden voraussichtlich mit einer CAGR von 7,78 % wachsen, da Verträge zunehmend Beratung, Systemintegration und garantierte Verfügbarkeitsunterstützung bündeln.

Welcher Militärzweig verzeichnet den schnellsten Anstieg der Logistiknachfrage?

Die Luftwaffe ist der am schnellsten wachsende Endnutzer mit einer CAGR von 8,91 %, angetrieben durch langfristige integrierte Unterstützungsverträge und Flottenmodernisierung.

Welche französische Region bietet die stärksten Wachstumsaussichten in der Logistik?

Okzitanien ist die am schnellsten wachsende Region mit einer CAGR von 7,15 %, unterstützt durch die Präsenz des Weltraumkommandos in Toulouse, Drohnenaktivitäten und Verteidigungs-Weltraum-Infrastruktur.

Was sind die größten Risiken für das Wachstum bis 2031?

Die wesentlichen Einschränkungen sind haushaltspolitischer Zeitdruck, Engpässe bei Chemikalien und Seltenerdeingaben sowie Arbeitskräfteengpässe in spezialisierten Wartungs- und Lagerrollen.

Seite zuletzt aktualisiert am: