Größe und Marktanteil des US-amerikanischen Verteidigungslogistikmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

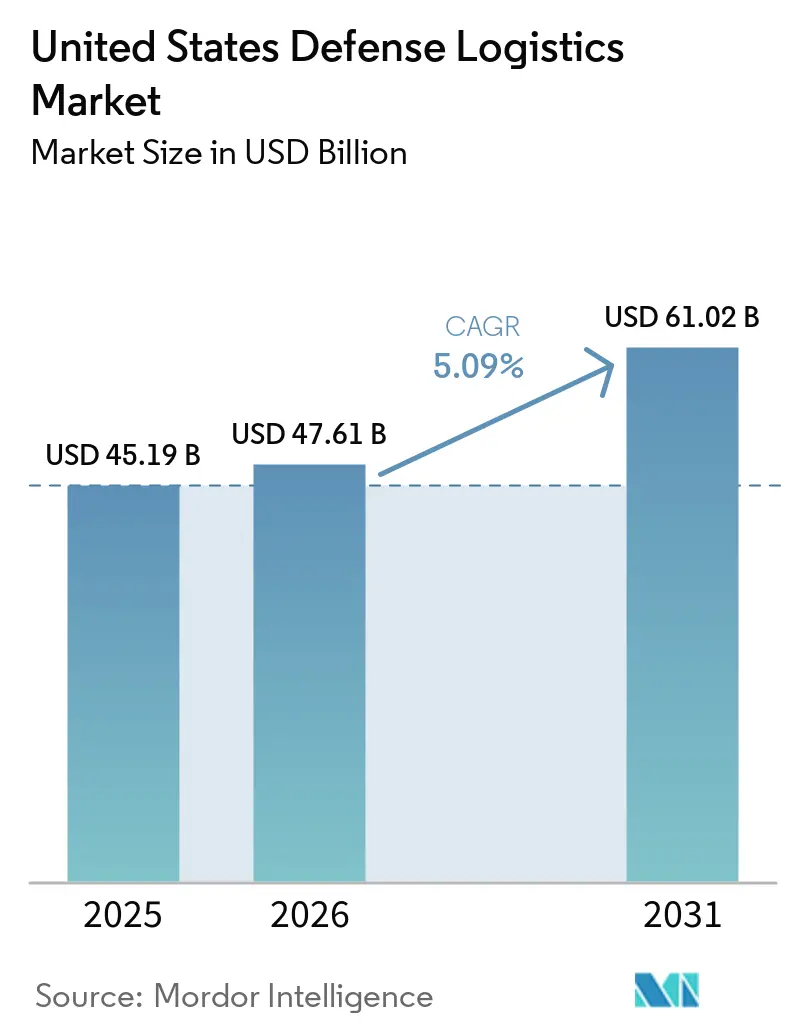

| Marktgröße im Basisjahr (2025) | 45.19 Milliarden US-Dollar |

| Marktgröße (2026) | 47.61 Milliarden US-Dollar |

| Marktgröße (2031) | 61.02 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.09% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Analyse des US-amerikanischen Verteidigungslogistikmarkts durch Mordor Intelligence

Die Marktgröße des US-amerikanischen Verteidigungslogistikmarkts wurde im Jahr 2025 auf 45,19 Milliarden USD geschätzt und soll von 47,61 Milliarden USD im Jahr 2026 auf 61,02 Milliarden USD bis 2031 wachsen, bei einer CAGR von 5,09 % während des Prognosezeitraums 2026 bis 2031.

Der US-amerikanische Verteidigungslogistikmarkt expandiert, weil das Verteidigungsministerium das Jahr 2026 mit einer deutlich höheren Beschaffungspipeline, einem stärkeren Bedarf an Munitionsauffüllung sowie anhaltenden Ausgaben für Schiffbau und Raketen begann, was die Nachfrage nach Transport, Lagerung und Instandhaltung über mehrere Jahre hinweg auf einem erhöhten Niveau gehalten hat. Der US-amerikanische Verteidigungslogistikmarkt profitiert zudem von anhaltenden Betriebsanforderungen in den Theatern des Indo-Pazifik und des Zentralkommandos, da größere Entfernungen und verteilte Stationierungen eine umfangreichere Bestandspositionierung, häufigere Bewegungen und eine intensivere Koordination zwischen Depots und vorderen Standorten erfordern. Das Lagermodernisierungsprogramm der Defense Logistics Agency und der breitere Vorstoß in Richtung prädiktiver Logistik erhöhen den Technologiegehalt in Dienstleistungsverträgen und unterstützen höherwertige Arbeiten für Unternehmen, die Systeme, Daten und physische Distributionsabläufe integrieren können.

Wichtigste Erkenntnisse des Berichts

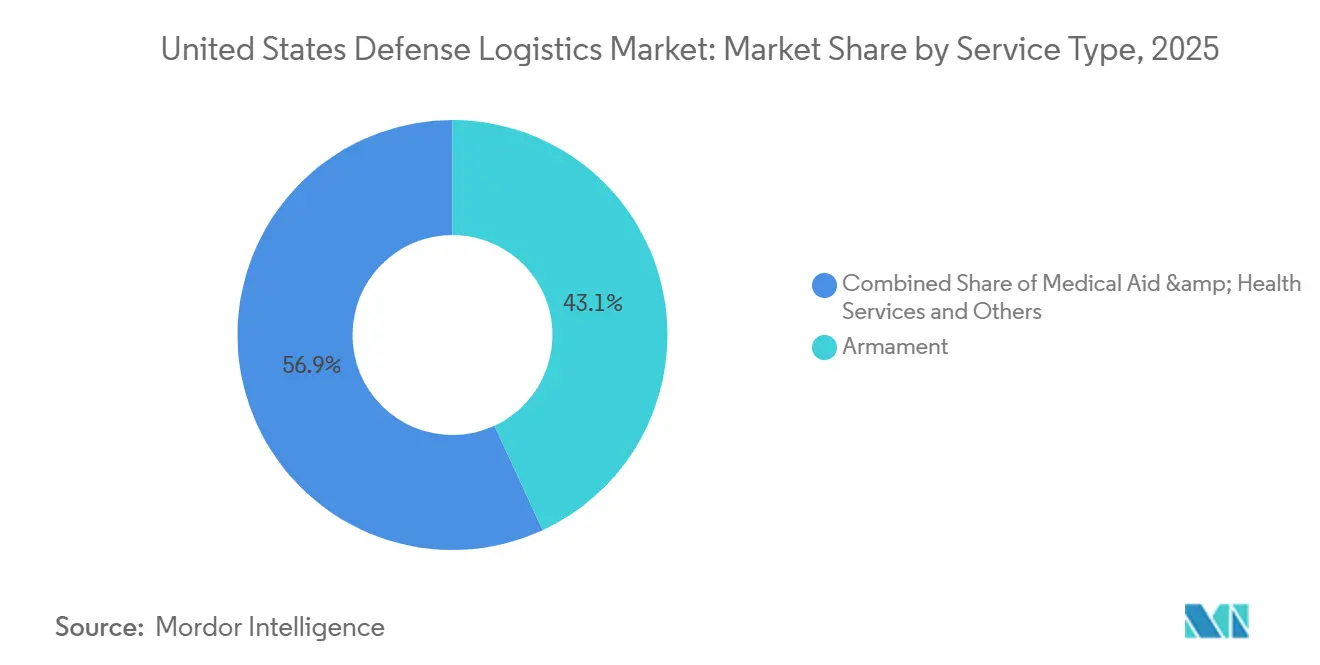

- Nach Dienstleistungsart entfiel auf Rüstung im Jahr 2025 ein Anteil von 43,11 % an der Größe des US-amerikanischen Verteidigungslogistikmarkts, während medizinische Hilfe und Gesundheitsdienste bis 2031 voraussichtlich mit einer CAGR von 7,93 % wachsen werden.

- Nach Logistikfunktion entfiel auf Transport im Jahr 2025 ein Anteil von 64,73 % am Marktanteil des US-amerikanischen Verteidigungslogistikmarkts, während Mehrwertdienste bis 2031 voraussichtlich mit einer CAGR von 7,10 % wachsen werden.

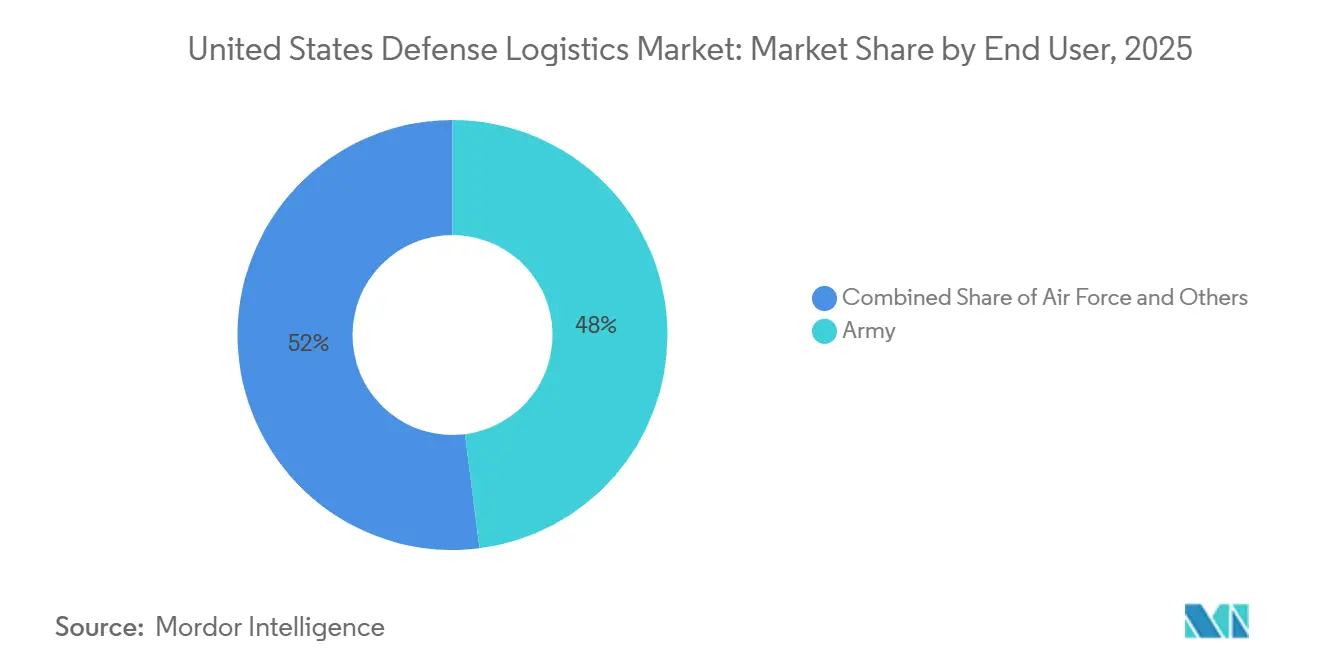

- Nach Endnutzer entfiel auf das Heer im Jahr 2025 ein Umsatzanteil von 47,95 %, während die Luftwaffe bis 2031 voraussichtlich die höchste CAGR von 8,23 % verzeichnen wird.

- Nach Region entfiel auf den Südosten im Jahr 2025 ein Umsatzanteil von 29,6 %, während der Südwesten bis 2031 voraussichtlich mit einer CAGR von 6,47 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im US-amerikanischen Verteidigungslogistikmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Steigende Beschaffung des Verteidigungsministeriums für Instandhaltung und Modernisierung | +1.5% | National, konzentriert auf CONUS-Depots im Südosten und Südwesten | Kurzfristig (≤ 2 Jahre) |

| Indo-Pazifik-Schwenk zur Stärkung vorpositionierter Bestände | +1.2% | Indo-Pazifik als Kern, mit Beschaffungseffekten auf CONUS | Mittelfristig (2–4 Jahre) |

| Digitale Transformation und KI-gestützte prädiktive Logistik | +0.8% | Global, mit frühen Gewinnen an CONUS-Distributionszentren und Transcom-Betriebsbereichen | Mittelfristig (2–4 Jahre) |

| Einführung des DLA-Lagerverwaltungssystems zur Erschließung ausgelagerter Drittanbieter-Logistik-Nachfrage | +0.5% | National, konzentriert auf DLA-Distributionszentren im Südosten und Mittleren Westen | Kurzfristig (≤ 2 Jahre) |

| Netto-Null-Vorgaben zur Förderung elektrischer und autonomer Basisflotten | +0.4% | National, mit früher Einführung an Luftwaffen- und Marinestandorten | Mittelfristig (2–4 Jahre) |

| Warstopper- und Industriebasisfonds für Nischenanbieter | +0.3% | National, mit Fokus auf Spezialmunition und Komponentenhersteller | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Beschaffung des Verteidigungsministeriums für Instandhaltung und Modernisierung

Das Beschaffungsbudget des Pentagons für das Haushaltsjahr 2026 liegt bei rund 205 Milliarden USD, gegenüber der im Haushaltsjahr 2025 bewilligten Beschaffung von 174 Milliarden USD, und diese Steigerung erweitert direkt den Logistikaufwand im Zusammenhang mit dem Empfang, der Lagerung, dem Transport und der Wartung neuer Ausrüstung und Ersatzteile. Die Versöhnungsausgaben umfassen auch einen Munitionsrahmen von 25 Milliarden USD, der die Handhabung von Rüstungsgütern, den Depotdurchsatz und den sicheren Transport im US-amerikanischen Verteidigungslogistikmarkt unterstützt. Die Nachfrage beschränkt sich nicht auf das erste Beschaffungsjahr, da die Logistikkosten über die gesamte Lebensdauer jeder Plattform anfallen und damit die Vertragstransparenz für Unternehmen mit etablierter Instandhaltungskapazität verlängern. Auch die Rückwärtslogistik bleibt wichtig, da die Defense Logistics Agency im Haushaltsjahr 2025 Eigentum mit einem ursprünglichen Wert von 232 Milliarden USD bearbeitete und 2,4 Millionen Artikel im Wert von 2 Milliarden USD wiederverwendete, was zeigt, dass Entsorgung, Rückgewinnung, Umverteilung und Wiederverwendung weiterhin Arbeitsaufwand über die Vorwärtslieferung hinaus erzeugen[1]Defense Logistics Agency, "DLA-Geschichte Haushaltsjahr 2024," Defense Logistics Agency, dla.mil. Wenn das Budget 2026 ausgeführt und Folgepläne gestaltet werden, sind Auftragnehmer mit nachgewiesener Depotunterstützung, Gefahrguthandhabung und Bestandsverwaltung gut positioniert, um wiederkehrende Aufträge im US-amerikanischen Verteidigungslogistikmarkt zu gewinnen. Dies erhält die Umsatzbeständigkeit, auch wenn sich die Beschaffungszyklen schließlich abschwächen.

Indo-Pazifik-Schwenk zur Stärkung vorpositionierter Bestände

Die stärkste strukturelle Verschiebung im US-amerikanischen Verteidigungslogistikmarkt bleibt die Indo-Pazifik-Positionierung, wo die Theatergröße, verteilte Inseln sowie lange See- und Luftwege mehr Bestandsknoten und eine widerstandsfähigere Instandhaltungsplanung erfordern. Das Marine Corps richtete auch ein neues Vorpositionierungsprogramm in Subic Bay ein. Sie bewerteten zusätzliche Standorte in Palau und Australien, während die Marine eine große, klimatisierte Lagereinrichtung auf den Philippinen im Rahmen eines 10-Jahres-Mietvertrags verfolgte. Gemeinsame Übungen validierten auch Konzepte zur vorderen Bewaffnung und Betankung in der Nähe der ersten Inselkette, was auf eine steigende Nachfrage nach Kraftstoffhandhabung, Munitionsstaging und schnellen Nachschubdiensten in einfachen Umgebungen hindeutet. Japans Indo-Pazifik-Einsatzplan 2026 fügt eine weitere Ebene multinationaler Instandhaltungskoordination hinzu, was mehr Vertragsaktivitäten für Transport, Lagerung und Vorwärtsunterstützung im US-amerikanischen Verteidigungslogistikmarkt unterstützt. Das Ergebnis ist ein breiterer Logistik-Fußabdruck, der weniger von einzelnen Knotenpunkten und mehr von flexiblen kommerziellen und militärischen Distributionsverbindungen abhängt.

Digitale Transformation und KI-gestützte prädiktive Logistik

Die digitale Transformation wird zu einem wesentlichen Wachstumshebel für den US-amerikanischen Verteidigungslogistikmarkt, da Dienstleistungskäufer nun Transparenz, Prognosen und Entscheidungsunterstützung direkt in Instandhaltungsprogramme eingebettet haben möchten. Das US-amerikanische Transportkommando erklärte im April 2026, dass KI-gestützte Visualisierung und intelligente Systeme eingesetzt werden, um die Logistik in mehreren Theatern zu verwalten, das Lagebewusstsein zu verbessern und schnellere Nachschubentscheidungen unter aktiven Einsatzbedingungen zu unterstützen. Das PORTAL-Programm der Armee verstärkte diese Verschiebung im März 2026, als Gallatin AI und Rune Technologies Aufträge für Edge-First-Logistiksoftware erhielten, die den Bedarf an Kraftstoff, Munition und Teilen ohne Abhängigkeit von zentralen Servern prognostizieren kann[2]Rune Technologies, "US-Armee vergibt 2 Millionen USD an Rune Technologies für prädiktive Logistikplattform," Rune Technologies, runetech.co . Die Defense Innovation Unit verlagerte die Instandhaltungsplanung 2025 ebenfalls weiter in Richtung prädiktiver Modelle und unterstützte damit eine breitere Verschiebung von der reaktiven Distribution hin zu früherer Intervention und besserer Zuteilung knapper Ressourcen. Da die logistische Entscheidungsunterstützung zunehmend als operative Fähigkeit behandelt wird, steigt der Technologiewert innerhalb jedes Vertrags und erweitert den adressierbaren Umfang für softwaregestützte Anbieter im US-amerikanischen Verteidigungslogistikmarkt. Dieser Trend belohnt auch Unternehmen, die Cybersicherheit, Integration und physische Distribution kombinieren können, anstatt nur einen Teil der Dienstleistungskette anzubieten.

Einführung des DLA-Lagerverwaltungssystems zur Erschließung ausgelagerter Drittanbieter-Logistik-Nachfrage

Das Lagermodernisierungsprogramm der Defense Logistics Agency schafft praktische Nachfrage nach Systemintegration, Migrationsunterstützung und kommerzieller Lagerkapazität im US-amerikanischen Verteidigungslogistikmarkt. Bis Ende des Haushaltsjahres 2024 hatte das unternehmensweite SAP-Lagerverwaltungssystem 22 von 34 DLA-Distributionszentren erreicht, und das Programm durchlief dann wichtige Implementierungen an Standorten mit hohem Volumen, darunter Susquehanna und überseeische Distributionspunkte. Die neue Plattform ersetzt veraltete Tools durch eine besser prüfbare und vernetzte Umgebung, die sich enger an kommerziellen Betriebspraktiken orientiert. Diese Änderung ist bedeutsam, weil eine reibungslosere Interoperabilität eine langjährige Hürde für die Auslagerung von Routineaufgaben wie Kommissionierung, Cross-Docking, Etikettierung und Bestandsausführung an Drittanbieter senkt. Sie erhöht auch den Wert von Unternehmen, die Lagerautomatisierung, Unternehmenssoftware und tägliche Betriebsabläufe in einem einzigen Liefermodell verbinden können. Der Modernisierungspfad erweitert daher den Dienstleistungsmix im US-amerikanischen Verteidigungslogistikmarkt, auch wenn sich die physische Quadratmeterzahl der Lagernetzwerke nur schrittweise verändert.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Schrumpfung der Lieferantenbasis und Fragilität der Lieferkette | -1.0% | National, am stärksten ausgeprägt in der Tier-2- und Tier-3-Spezialfertigung im Mittleren Westen und Südosten | Langfristig (≥ 4 Jahre) |

| Haushaltsunsicherheit des Bundes und fortlaufende Beschlüsse, die Auftragsvergaben verzögern | -0.8% | National, konzentriert auf CONUS-basierte Hauptauftragnehmer und Unterauftragnehmer | Kurzfristig (≤ 2 Jahre) |

| PFAS-Sanierung erhöht Infrastrukturkosten | -0.4% | National, mit den höchsten Auswirkungen an Luftwaffen- und Heeresstandorten im Südwesten und Südosten | Langfristig (≥ 4 Jahre) |

| Zero-Trust-Cyber-Compliance verlangsamt System-Einführungen | -0.3% | National, mit globalen Auswirkungen auf koalitionsorientierte Logistik-IT-Systeme | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schrumpfung der Lieferantenbasis und Fragilität der Lieferkette

Die Fragilität der Lieferanten bleibt ein Hemmnis für den US-amerikanischen Verteidigungslogistikmarkt, da die Logistikleistung von einem stabilen Zugang zu Komponenten, Spezialmaterialien und qualifizierten Wartungseingaben abhängt. Forschungen der Naval Postgraduate School aus dem Jahr 2026 ergaben, dass mehr als 84 % der Hauptauftragnehmer keine Transparenz über Tier-1-Lieferanten hinaus hatten, was bedeutet, dass Störungen bei Gussteilen, Energetika, Lagern und ähnlichen Eingaben spät auftreten und die Programmausführung verzögern können. Zertifizierungs- und Cyber-Compliance-Kosten üben zusätzlichen Druck auf kleinere Unternehmen aus, die bereits mit begrenztem Kapital und engen Arbeitskräftepools operierten. Business Executives for National Security warnte 2025 auch, dass eine große Welle von Eigentumsübergängen bei kleinen Unternehmen bevorsteht, was das Risiko von Ausstiegen oder Konsolidierungen unter spezialisierten Lieferanten erhöht, die schwer zu ersetzen sind. In der Praxis kann eine dünnere Lieferantenbasis die Auffüllungszyklen verlangsamen, die Preisflexibilität verringern und den Bedarf an Betriebskapitalpuffern im US-amerikanischen Verteidigungslogistikmarkt erhöhen. Dies ist besonders relevant bei Munition, Luftfahrtteilen und anderen Kategorien, bei denen alternative Beschaffungsquellen begrenzt sind.

Haushaltsunsicherheit des Bundes und fortlaufende Beschlüsse, die Auftragsvergaben verzögern

Die Haushaltsunsicherheit belastet weiterhin den US-amerikanischen Verteidigungslogistikmarkt, da fortlaufende Beschlüsse neue Starts verzögern und die Planungsklarheit sowohl für Hauptauftragnehmer als auch für ihre Lieferantennetzwerke verringern. Berichte des Congressional Research Service zu den Haushaltsmitteln für das Haushaltsjahr 2025 zeigen, dass die Verteidigungsfinanzierung durch kurzfristige fortlaufende Beschlüsse lief, bevor ein ganzjähriges Ergebnis erzielt wurde. Dieses Muster ist häufig genug geworden, um das Betriebsverhalten in der gesamten Beschaffungskette zu prägen. Wenn diese Überbrückungszeiträume sich verlängern, verschieben sich Aufgabenaufträge nach hinten, Überbrückungsverträge dauern länger, und die Bestandsplanung auf Depotebene wird weniger effizient. Auftragnehmer müssen dann Lohn-, Transport- und Kraftstoffkostensteigerungen gegen ältere Preisannahmen tragen, was die Margenqualität einschränkt, selbst wenn die Gesamtnachfrage noch intakt ist. Die Struktur des Haushaltsjahres 2026 fügte eine weitere Unsicherheitsebene hinzu, da Lieferanten beurteilen mussten, welche Ausgabenposten Teil des Grundhaushalts waren und welche vom Zeitpunkt der Versöhnungen abhingen. Dieses Timing-Missverhältnis kann Einstellungen, Investitionen und Lieferantenverpflichtungen genau in dem Moment verzögern, in dem der US-amerikanische Verteidigungslogistikmarkt aufgefordert wird, eine größere operative Last zu bewältigen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungsart: Rüstungslogistik verankert durch abbaugetriebene Auffüllung

Rüstung hielt im Jahr 2025 einen Anteil von 43,11 % an der Größe des US-amerikanischen Verteidigungslogistikmarkts und war damit die größte Dienstleistungsart. Ihre führende Position spiegelt den anhaltenden Munitionsabbau, den Auffüllungsbedarf und ein Finanzierungsumfeld 2026 wider, das weiterhin die Beschaffung und Lieferkettenunterstützung für Waffeninventare priorisiert. Das Betriebsmuster ist breiter als eine kurze Beschaffungswelle, da Live-Theater-Unterstützung und der Wiederaufbau von Kriegsreserven parallel stattfinden, was einen anhaltenden Durchsatz an Depots und Distributionsstandorten schafft. Auftragnehmer mit Qualifikationen für den Transport gefährlicher Materialien, sicherer Lagerkapazität und zertifizierten Handhabungsprozessen bleiben unter dieser Nachfragestruktur gut positioniert. Der Umfang und die Sensibilität von Munitionsbewegungen begrenzen auch die Anzahl der Anbieter, die im gesamten Arbeitsablauf konkurrieren können, was Wiederholungsgeschäfte für etablierte Leistungsträger unterstützt.

Medizinische Hilfe und Gesundheitsdienste sind die am schnellsten wachsende Dienstleistungsart. Sie sollen bis 2031 mit einer CAGR von 7,93 % wachsen, unterstützt durch sich entwickelnde Anforderungen an die Versorgung von Verletzten und eine erhöhte Evakuierungsbereitschaft in verteilten Theatern. Dies hält die Positionierung medizinischer Versorgung, Kühlkettenunterstützung und Feldreaktionslogistik für zukünftige Vertragsumfänge relevant. Militärische Truppenbewegungen, Brandschutz und andere Dienste bilden eine stabile Basis wiederkehrender Aktivitäten und halten die US-amerikanische Verteidigungslogistikbranche insgesamt nicht nur an die Kampfversorgung, sondern auch an die Standortkontinuität, Bereitschaftsunterstützung und Notfallplanung gebunden.

Nach Logistikfunktion: Transport dominiert, aber Mehrwertdienste beschleunigen sich

Transport entfiel im Jahr 2025 auf 64,73 % des Marktanteils des US-amerikanischen Verteidigungslogistikmarkts und bestätigt damit, dass Bewegung die zentrale Funktion innerhalb des US-amerikanischen Verteidigungslogistikmarkts bleibt. Der Anteil wird durch die Notwendigkeit gestützt, CONUS-Depots, Industriestandorte, Häfen, Luftwaffenstützpunkte und vorgeschobene Betriebsstandorte über Straßen-, Luft- und Seenetzwerke zu verbinden. Organische militärische Transportkapazität bleibt wichtig, aber kommerzielle Spediteure spielen weiterhin eine wesentliche Rolle bei der nicht-taktischen Distribution und bei der Unterstützung von Spitzenlasten, wo Flexibilität wichtig ist. Dieser strukturelle Bedarf wird sich voraussichtlich nicht ändern, da eine geografisch verteilte Streitmacht häufige Bewegungen zwischen Depots, Lieferungen auf der letzten Meile und zeitkritische Auffüllung erfordert. Da die Indo-Pazifik-Vorpositionierung zunimmt, sollte die Transportfunktion über den Prognosezeitraum der größte Teil der Kostenbasis bleiben.

Mehrwertdienste sind die am schnellsten wachsende Logistikfunktion, und die Größe des US-amerikanischen Verteidigungslogistikmarkts für Mehrwertdienste soll zwischen 2026 und 2031 mit einer CAGR von 7,10 % wachsen. Etikettierung, Kommissionierung, Lieferkettenberatung, Datenmigration und Prozessumgestaltung werden relevanter, da das DLA-Lagermodernisierungsprogramm die Verbindung zwischen öffentlichen und privaten Systemen verändert. Lagerung und Distribution befinden sich zwischen den beiden Enden des Funktionsmixes und profitieren von der Netzwerkmodernisierung, stehen aber auch unter Druck, Routineaktivitäten zu automatisieren. Die PORTAL-Arbeit der Armee legt nahe, dass einige Planungs- und Prognoseaufgaben schrittweise standardisierter werden könnten, was den zukünftigen Wert möglicherweise in Richtung Anbieter verschiebt, die physische Ausführung mit Softwareintegration kombinieren, anstatt eigenständige Beratung anzubieten. Dies hält die US-amerikanische Verteidigungslogistikbranche auf hybride Dienstleistungsmodelle ausgerichtet, bei denen Transport, Transparenz und digitale Workflow-Unterstützung gemeinsam verkauft werden.

Nach Endnutzer: Luftwaffe übertrifft Heer und Marine beim Wachstumskurs

Das Heer hielt im Jahr 2025 einen Anteil von 47,95 % am Marktanteil des US-amerikanischen Verteidigungslogistikmarkts und war damit der größte Endnutzer. Diese Position spiegelt den Umfang der Instandhaltungsbedürfnisse des Heeres über Ausbildungsbasen, überseeische Garnisonen, Munitionsstandorte, vorpositionierte Lagerstandorte und eingesetzte Formationen hinaus wider. Die Nachfrage des Heeres ist breit gefächert und umfasst Bodensysteme, Kraftstoff, Ingenieursvorräte, medizinische Unterstützung und wiederkehrenden Transport über ein breites Standortnetzwerk. Es bleibt auch der Dienst, der am direktesten mit der Umverteilung vorpositionierter Bestände und der Bewegung landgestützter Ausrüstung über mehrere Theater hinweg verbunden ist. Dies gibt dem Heer einen großen und anhaltenden Einfluss auf Depot-, Lager- und Transportverträge.

Die Luftwaffe ist der am schnellsten wachsende Endnutzer und soll bis 2031 mit einer CAGR von 8,23 % wachsen, unterstützt durch Elektrifizierungsaktivitäten der Basisflotte, Vergabe von Instandhaltungsaufträgen für Transportflugzeuge und die fortgesetzte Ausweitung digitaler Logistikunterstützungstools. Die Unterstützung von Northrop Grumman für Luftwaffenplattformen in Südkorea, Japan und Italien durch Auftragnehmerlogistik zeigt auch, dass die Nachfrage der Luftwaffe zunehmend mit verteilten Unterstützungsanforderungen verbunden ist und nicht ausschließlich mit inländischen Basisoperationen. Die Kategorie „Sonstige”, die die Space Force und Spezialoperationselemente umfasst, sollte ebenfalls stetig wachsen, da diese Missionen auf sichere Instandhaltung und verteilte operative Unterstützung angewiesen sind. Infolgedessen wird der US-amerikanische Verteidigungslogistikmarkt über die Endnutzer hinweg ausgewogener, auch wenn das Heer heute noch der größte Käufer bleibt.

Geografische Analyse

Der Südosten entfiel im Jahr 2025 auf 29,6 % des Marktanteils des US-amerikanischen Verteidigungslogistikmarkts und hatte damit den größten regionalen Anteil. Dieser Vorsprung ergibt sich aus der dichten Konzentration von Militärstandorten, Depotinstandhaltungskapazitäten und Auftragnehmerlogistikzentren in Bundesstaaten wie Virginia, Georgia, North Carolina und Florida. Die Inbetriebnahme des DLA-Lagerverwaltungssystems in Warner Robins im Februar 2026 zeigt, dass die Region weiterhin zentral für die Distributionsmodernisierung und physische Instandhaltungsausführung ist[3]Defense Logistics Agency, "Lagerverwaltungssystem bei DLA Distribution Warner Robins implementiert," DLA-Nachrichten, dla.mil. Der Südosten steht auch vor erheblichem Umwelt-Compliance-Druck, da PFAS-Sanierungsanforderungen weiterhin die Infrastrukturplanung und Kapitalallokation an historischen Militärstandorten beeinflussen.

Der Südwesten soll das schnellste regionale Wachstum verzeichnen, wobei die Größe des US-amerikanischen Verteidigungslogistikmarkts für den Südwesten von 2026 bis 2031 mit einer CAGR von 6,47 % wächst. Das Wachstum dort wird durch Heeresluftfahrtaktivitäten, Munitionshandhabung, Spezialoperationslogistik und einen breiten Installationsfußabdruck unterstützt, der Transport- und Instandhaltungsnachfrage aktiv hält. Die Region trägt auch eine größere Compliance-Last an ausgewählten Stützpunkten, was die Arbeit zur Neugestaltung von Einrichtungen erhöhen kann, selbst wenn die Betriebsbudgets knapp sind. Der Mittlere Westen bleibt eher stabil als schnell wachsend, ist aber wichtig, weil er Munitionsfabriken und einen bedeutenden Anteil an nachgelagerten Industrielieferanten beherbergt. Dies macht den Mittleren Westen zu einer Region, die auf Konsolidierung, Lieferantenausstieg und Kapazitätsrisiken zu beobachten ist, da kleinere Unternehmen höhere Cyber- und Zertifizierungskosten absorbieren.

Der Nordosten profitiert weiterhin von der Marineinfrastruktur, hochvolumigen Distributionsaktivitäten und dem Auftragnehmer-Ökosystem im Raum Washington. Die größte SAP-WMS-Implementierung der DLA bei Defense Distribution Susquehanna stärkt die Rolle des Nordostens als kritischer Knotenpunkt für östliche CONUS-Flüsse und Verbesserungen der Bestandstransparenz. Der Westen ist am engsten mit pazifischen Operationen verbunden, da Kalifornien, Washington und Hawaii transpazifische Bewegungen, Planung und Verbindungen zum vorderen Theater unterstützen. Hawaii bleibt zentral, weil die USINDOPACOM-Planung dort koordiniert wird, auch wenn mehr operative Bestände westwärts in Richtung Partnerstandorte auf den Philippinen, in Australien, Japan und anderen vorderen Standorten verlagert werden. Kalifornien fügt auch ein strengeres Compliance-Umfeld für Anlagenbetreiber hinzu, was gepachtete Betriebsmodelle in einigen Teilen des US-amerikanischen Verteidigungslogistikmarkts attraktiver machen kann als vollständig eigene Infrastruktur.

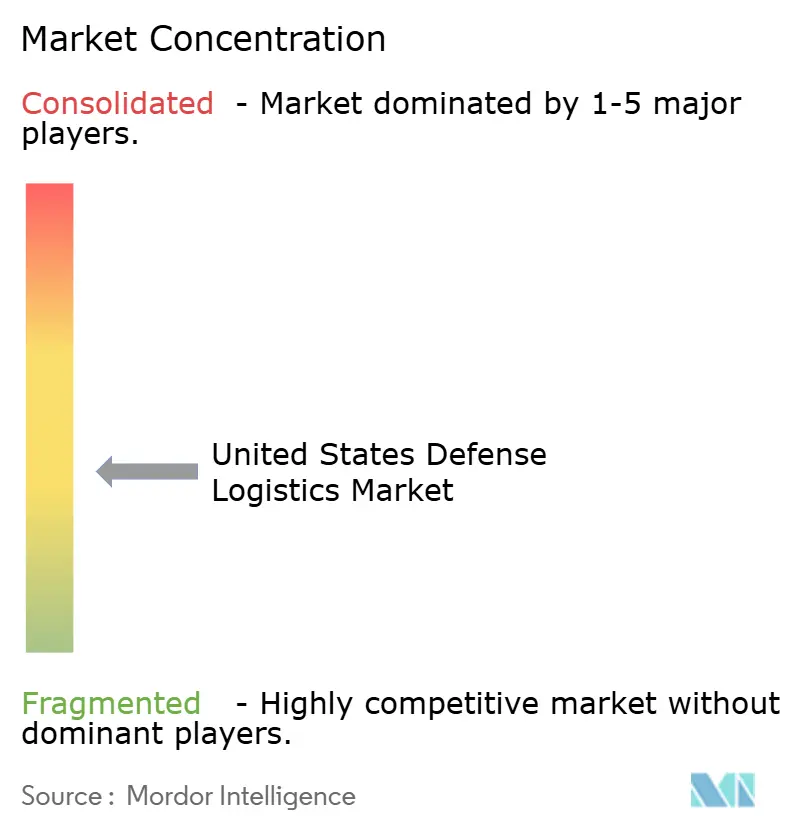

Wettbewerbslandschaft

Der US-amerikanische Verteidigungslogistikmarkt bleibt mäßig fragmentiert, wobei die Top-5-Teilnehmer nur etwa 45 % des Umsatzes ausmachen und ein großes sekundäres Feld von mittelständischen Anbietern und kommerziellen Logistikunternehmen um Transport-, Basisunterstützungs-, Lager- und Integrationsaufträge konkurriert. Große Verteidigungsunternehmen behalten einen Vorteil bei langzyklischer Auftragnehmerlogistikunterstützung, da sie Plattformexpertise mit wiederkehrenden Wartungs-, Software- und Schulungsdienstleistungen kombinieren können. Lockheed Martins C-130J MATS IV-Auftrag vom April 2026 mit einer Obergrenze von bis zu 1,9 Milliarden USD ist ein klares Beispiel dafür, wie ein Hauptauftragnehmer plattformbezogene Instandhaltungseinnahmen über mehrere Dienste für ein Jahrzehnt verlängern kann[4]Lockheed Martin, "Pentagon vergibt bis zu 1,9 Milliarden USD an Lockheed Martin zur Fortsetzung des C-130J-Wartungs- und Besatzungsausbildungssystemprogramms," Lockheed Martin Nachrichten, lockheedmartin.com. Northrop Grummans Modifikation der Luftwaffenlogistikunterstützung, die den kumulativen Vertragswert bis April 2027 auf 596 Millionen USD anhob, zeigt ein ähnliches Muster bei der Überseeunterstützung. Diese Verträge sind schwer zu verdrängen, weil sie Wartung, Schulung, Teileunterstützung und digitale Tools in einer einzigen Leistungsstruktur kombinieren.

Mittelständische Auftragnehmer bleiben wettbewerbsfähig, weil sie bei Basisoperationen und Expeditionsunterstützung schnell skalieren können, ohne die Kontrolle über Originalplattformen zu benötigen. KBRs LOGCAP V-Aufgabenauftragsmodifikationen im Mai 2026 und seine AFCAP V-Aufgabenaufträge in Südwestasien zeigen, dass Lebensunterstützungs- und Theaterunterstützungsverträge noch bedeutenden Wachstumsspielraum außerhalb des Hauptauftragnehmers bieten. Kommerzielle Spezialisten wie FedEx Government Services, J.B. Hunt und Schneider National finden auch Raum in der nicht-taktischen Distribution, da öffentliche Lagersysteme kompatibler mit kommerziellen Praktiken werden. Der DLA-Lagermodernisierungspfad unterstützt diese Öffnung, weil bessere Interoperabilität Wechselhürden senkt und ausgelagerte Ausführung einfacher zu verwalten macht. Gleichzeitig werden digitale Berichterstattung und Systemintegration zu immer wichtigeren Differenzierungsmerkmalen bei Neuvergabeentscheidungen.

Eine zweite Wettbewerbsverschiebung ist die wachsende Rolle cyber-fähiger Logistikinfrastruktur. Corshas Alleinauftrag-IDIQ mit der Defense Logistics Agency vom April 2026 zeigt, dass Maschinenidentitätssicherheit und Zero-Trust-Konnektivität nun direkt auf Kraftstoffsysteme, fortschrittliche Fertigungssteuerungen und Gebäudemanagementsysteme innerhalb von Logistikoperationen angewendet werden. Anbieter, die Betriebstechnologiesicherheit mit täglicher Logistikausführung integrieren können, sollten einen dauerhaften Vorteil haben, da Compliance-Anforderungen strenger werden. Ein weiterer offener Bereich ist die prädiktive Logistik in umkämpften Umgebungen, wo frühe Heeresaufträge darauf hindeuten, dass es für fähige Unternehmen noch Raum gibt, von Prototyparbeiten in größere Produktionsunterstützung überzugehen. Die Lücke bei der Lieferantenstabilisierung schafft auch Raum für Akquisitions- und Konsolidierungsstrategien unter Unternehmen, die Zertifizierungs- und Betriebsupgrades für kleinere Nischenanbieter finanzieren können. Diese Kombination aus fragmentiertem Marktanteil, wiederkehrender Instandhaltungsnachfrage und steigender digitaler Komplexität sollte den US-amerikanischen Verteidigungslogistikmarkt bis 2031 wettbewerbsfähig halten.

Branchenführer im US-amerikanischen Verteidigungslogistikmarkt

-

Lockheed Martin

-

Northrop Grumman

-

RTX Corporation (Raytheon-Geschäftsbereiche)

-

General Dynamics

-

Boeing Defense, Space & Security

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2026: KBR erhielt zwei Festpreisaufgabenaufträge im Rahmen von AFCAP V für Transitflugzeugdienste in Südwestasien und Kantinendienste auf dem Luftwaffenstützpunkt Al Dhafra, Vereinigte Arabische Emirate, mit einer kombinierten Obergrenze von über 41 Millionen USD.

- April 2026: Das Pentagon vergab an Lockheed Martin einen 10-jährigen Alleinauftrag-IDIQ-Vertrag im Wert von bis zu 1,9 Milliarden USD für das C-130J-Wartungs- und Besatzungsausbildungssystem (MATS) IV-Programm, das die Abdeckung auf die US-Marine-Reserve und die US-Küstenwache ausweitet und Lockheed Martins Mehrdienstinstandhaltungsmandat für die C-130J-Flotte festigt.

- April 2026: Die US-Luftwaffe vergab an Northrop Grumman eine Vertragsmodifikation über 207,9 Millionen USD für Auftragnehmerlogistikunterstützung in Übersee an Stützpunkten in Südkorea, Japan und Italien, wodurch der kumulative Vertragswert bis April 2027 auf 596 Millionen USD stieg.

- April 2026: Die Defense Logistics Agency vergab an Corsha einen Alleinauftrag-IDIQ über 50 Millionen USD zur Bereitstellung identitätsgesteuerter Zero-Trust-Konnektivität für die missionskritische Betriebstechnologie der DLA, einschließlich Kraftstoffverteilung, fortschrittlicher Fertigung und Gebäudemanagementsysteme. Der Auftrag ist der erste seiner Art, der Maschinenidentitäts-Cybersicherheit direkt auf die Kernlogistikinfrastruktur im großen Maßstab anwendet.

Berichtsumfang des US-amerikanischen Verteidigungslogistikmarkts

| Rüstung |

| Unterstützung der Bewegung militärischer Truppen |

| Technischer Support und Wartung |

| Medizinische Hilfe und Gesundheitsdienste |

| Brandschutz |

| Sonstige Dienstleistungen |

| Transport | Straße |

| Luft | |

| See und Binnenwasserstraßen | |

| Schiene | |

| Lagerung und Distribution | |

| Mehrwertdienste (Etikettierung, Kommissionierung, Beratung) |

| Heer |

| Marine |

| Luftwaffe |

| Sonstige |

| Nordosten |

| Südosten |

| Mittlerer Westen |

| Südwesten |

| Westen |

| Nach Dienstleistungsart | Rüstung | |

| Unterstützung der Bewegung militärischer Truppen | ||

| Technischer Support und Wartung | ||

| Medizinische Hilfe und Gesundheitsdienste | ||

| Brandschutz | ||

| Sonstige Dienstleistungen | ||

| Nach Logistikfunktion | Transport | Straße |

| Luft | ||

| See und Binnenwasserstraßen | ||

| Schiene | ||

| Lagerung und Distribution | ||

| Mehrwertdienste (Etikettierung, Kommissionierung, Beratung) | ||

| Nach Endnutzer | Heer | |

| Marine | ||

| Luftwaffe | ||

| Sonstige | ||

| Nach Region | Nordosten | |

| Südosten | ||

| Mittlerer Westen | ||

| Südwesten | ||

| Westen | ||

Im Bericht beantwortete Schlüsselfragen

Was ist der Wert des US-amerikanischen Verteidigungslogistikmarkts im Jahr 2026?

Der Verteidigungslogistik-Markt der Vereinigten Staaten wird im Jahr 2026 auf 47,61 Milliarden USD geschätzt.

Welche Dienstleistungsart führt die Verteidigungslogistikausgaben in den Vereinigten Staaten an?

Rüstung ist die größte Dienstleistungsart mit einem Umsatzanteil von 43,11 % im Jahr 2025, unterstützt durch Munitionsauffüllung und den Wiederaufbau von Lagerbeständen.

Welche Logistikfunktion wächst bis 2031 am schnellsten?

Mehrwertdienste sind die am schnellsten wachsende Logistikfunktion mit einer CAGR von 7,10 %, angetrieben durch Lagerystem-Upgrades, Integrationsarbeiten und ausgelagerte Prozessunterstützung.

Welcher Militärzweig verzeichnet den schnellsten Anstieg der Logistiknachfrage?

Die Luftwaffe ist der am schnellsten wachsende Endnutzer mit einer CAGR von 8,23 % bis 2031, unterstützt durch Lufttransportinstandhaltung, Elektrifizierung und digitale Logistikprogramme.

Welche US-amerikanische Region hat den größten Verteidigungslogistik-Fußabdruck?

Der Südosten führte im Jahr 2025 mit einem Umsatzanteil von 29,6 % aufgrund seiner dichten Konzentration von Depots, Militärstandorten und Auftragnehmerunterstützungszentren.

Was ist der wichtigste langfristige Faktor, der die zukünftige Verteidigungslogistiknachfrage prägt?

Die Indo-Pazifik-Positionierung ist der wichtigste langfristige Treiber, da verteilte Operationen über große Entfernungen größere vorpositionierte Bestände, mehr Transportkapazität und stärkere vorwärtige Instandhaltungsnetzwerke erfordern.

Seite zuletzt aktualisiert am: