Deutschland Green Logistics Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

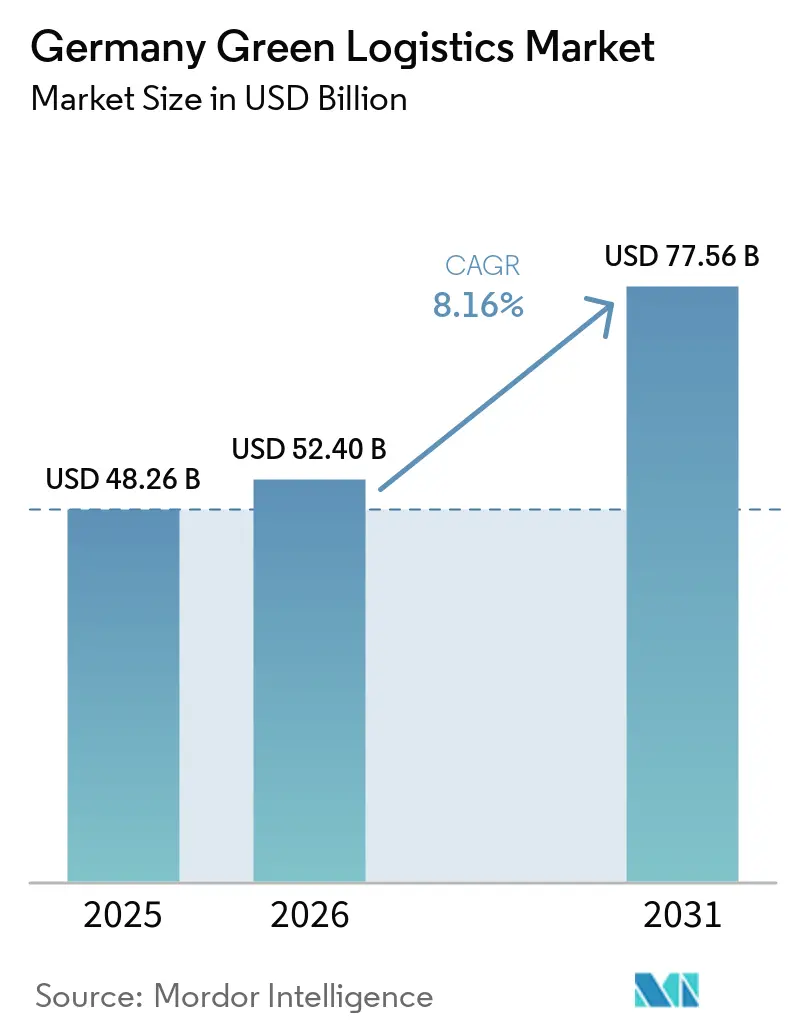

| Marktgröße im Basisjahr (2025) | 48.26 Milliarden US-Dollar |

| Marktgröße (2026) | 52.40 Milliarden US-Dollar |

| Marktgröße (2031) | 77.56 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.16% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Deutschland Green Logistics Marktanalyse von Mordor Intelligence

Die Marktgröße des Deutschland Green Logistics Marktes wurde im Jahr 2025 auf 48,26 Milliarden USD geschätzt und soll im Jahr 2026 52,40 Milliarden USD sowie bis 2031 77,56 Milliarden USD erreichen, bei einer CAGR von 8,16 % von 2026 bis 2031.

Strengere Vorschriften zur Dekarbonisierung des Frachtverkehrs, eine breitere Nutzung elektrischer Lieferflotten und eine stärkere Nachfrage der Verlader nach messbaren Emissionsreduzierungen in Transportverträgen prägen das Wachstum. Der Deutschland Green Logistics Markt geht auch über den bloßen Fahrzeugaustausch hinaus, da Betreiber Carbon-Reporting-Tools, Unterstützung für nachhaltige Verpackungen und Energiemodernisierungen in Lagernetzwerken hinzufügen, um bei Ausschreibungen und langfristigen Verträgen relevant zu bleiben. Große Logistikgruppen sind nach wie vor besser positioniert, um diese Veränderungen zu finanzieren, was ihnen einen Vorteil bei der Elektrifizierung, der Beschaffung erneuerbarer Energien und dem digitalen Emissionsmonitoring verschafft. Gleichzeitig sieht sich der Deutschland Green Logistics Markt weiterhin mit Einschränkungen durch hohe Flottenumrüstungskosten, einem langsameren Ausbau der Korridorlade- und Wasserstoffinfrastruktur sowie Störungen im Schienennetz konfrontiert, die das Tempo des Modalsplits gebremst haben. Die Marktchancen sind dort am größten, wo Betreiber emissionsarmen Transport mit verifizierten Berichten, flexiblen Dekarbonisierungsprodukten und standortbezogenen Energieeffizienzverbesserungen kombinieren können, die durch offizielle Politik und Kundenverpflichtungen unterstützt werden.

Wichtigste Erkenntnisse des Berichts

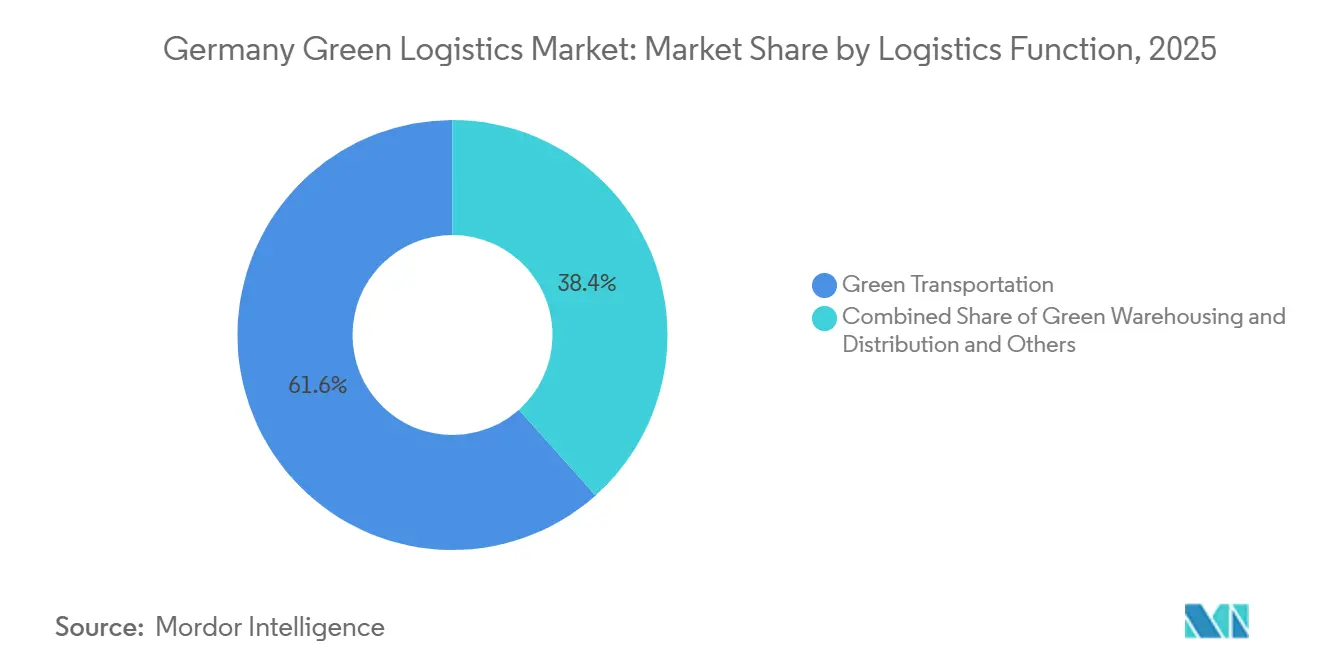

- Nach Logistikfunktion entfiel Green Transportation im Jahr 2025 auf einen Anteil von 61,58 % an der Marktgröße des Deutschland Green Logistics Marktes, während grüne Mehrwertdienste und sonstige Segmente bis 2031 voraussichtlich mit einer CAGR von 12,75 % wachsen werden.

- Nach Kraftstoff- und Energietyp entfiel elektrisch betriebene Logistik im Jahr 2025 auf einen Anteil von 47,80 % am Deutschland Green Logistics Marktanteil, während wasserstoffbetriebene Logistik bis 2031 voraussichtlich mit einer CAGR von 15,11 % expandieren wird.

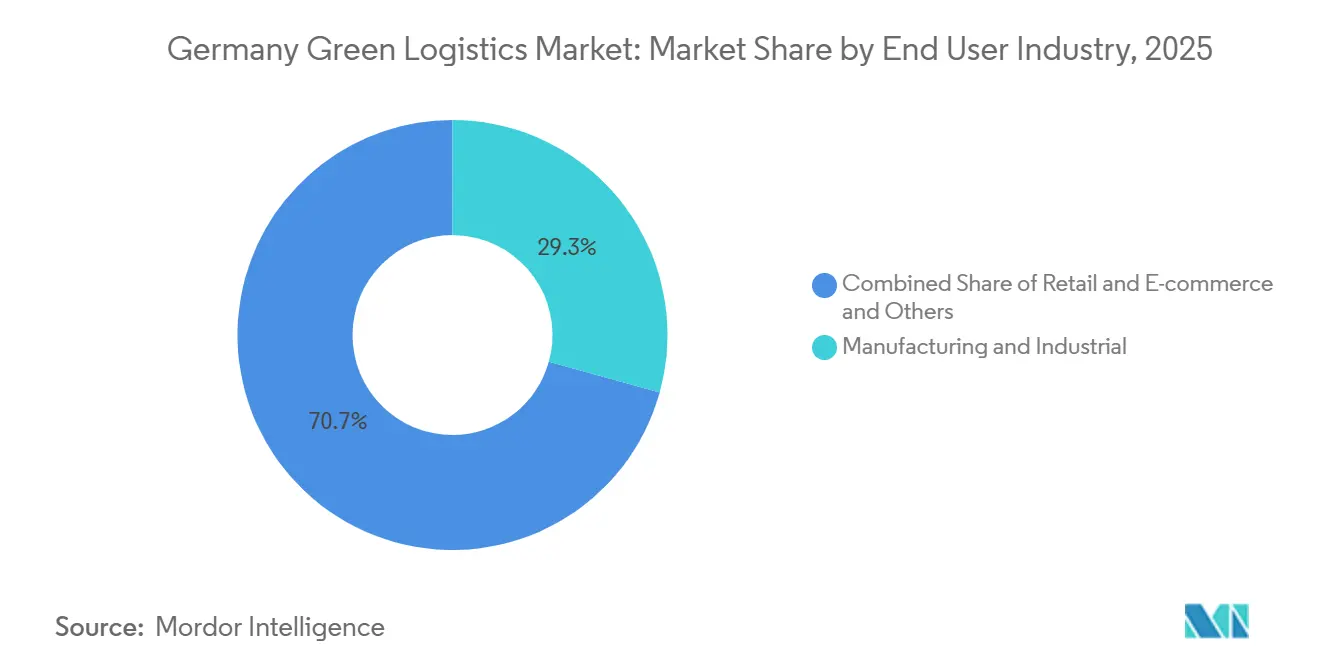

- Nach Endverbraucherbranche entfielen auf Fertigung und Industrie im Jahr 2025 29,31 % des Deutschland Green Logistics Marktanteils, während Einzelhandel und E-Commerce mit einer CAGR von 13,58 % bis 2031 das höchste Wachstum verzeichnen sollen.

- Nach Region entfiel auf Nordrhein-Westfalen im Jahr 2025 ein Anteil von 31,82 % an der Marktgröße des Deutschland Green Logistics Marktes, während das Segment der übrigen Bundesländer bis 2031 voraussichtlich mit einer CAGR von 10,46 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Deutschland Green Logistics Markt – Trends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Regulatorischer Druck auf die Dekarbonisierung des Frachtverkehrs und die Berichterstattung | +2.2% | Global, mit EU und Deutschland als Vorreiter | Kurzfristig (≤ 2 Jahre) |

| Flottenelektrifizierung in städtischen und Kurzstreckenbereichen | +1.8% | Nordrhein-Westfalen, Bayern, Baden-Württemberg | Mittelfristig (2–4 Jahre) |

| Steigende Kundennachfrage nach emissionsarmer Logistikbeschaffung | +1.4% | National, mit Schwerpunkt in den wichtigsten Industrieclustern | Mittelfristig (2–4 Jahre) |

| Intermodaler Wechsel von der Straße zur Schiene und zu Binnenwasserstraßen | +0.8% | Rheinkorridor, Nordrhein-Westfalen, Hamburger Hinterland | Langfristig (≥ 4 Jahre) |

| Emissionsbewusste Routenplanung und Netzwerkoptimierungssoftware | +0.7% | National, mit frühen Gewinnen in Frankfurt, Hamburg, München | Kurzfristig (≤ 2 Jahre) |

| Nachrüstung grüner Lagerhäuser und Energiemanagementsysteme | +0.6% | National, mit Schwerpunkt in den Logistikzentren Ruhrgebiet, Rhein-Main und Bayern | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulatorischer Druck auf die Dekarbonisierung des Frachtverkehrs und die Berichterstattung

Der regulatorische Druck prägt nun die täglichen Betriebsentscheidungen im gesamten Deutschland Green Logistics Markt. Der EU-Rahmen für CO2-Emissionen von schweren Nutzfahrzeugen hält die Dekarbonisierung von Lkw auf einem festen Kurs, und FuelEU Maritime hat seit Januar 2025 eine Anforderung zur Reduzierung der Treibhausgasintensität von Kraftstoffen im Seeverkehr eingeführt. Große Verlader benötigen außerdem detailliertere Emissionsdaten von Logistikpartnern, was die CO2-Berichterstattung zu einem normalen Bestandteil der kommerziellen Qualifizierung macht und nicht mehr zu einem Nebenservice. Dies veranlasst Spediteure, in Messsysteme, prüfbare Prozesse und Serviceangebote zu investieren, die die Berichtspflichten der Kunden unterstützen können. Der Deutschland Green Logistics Markt wird daher ebenso sehr durch die Compliance-Bereitschaft geprägt wie durch physische Transportmittel.

Flottenelektrifizierung in städtischen und Kurzstreckenbereichen

Die Flottenelektrifizierung im Stadtlieferverkehr und im Kurzstreckenverkehr hat im Deutschland Green Logistics Markt eine sichtbare Größenordnung erreicht. DHL Group erweiterte seine Elektroflotte in Deutschland auf 35.000 Fahrzeuge, nachdem im Juli 2025 2.400 Ford Pro E-Transporter hinzugekommen waren, und das Unternehmen erklärte, dies unterstütze die emissionsfreie Zustellung in einem Drittel der deutschen Postleitzahlgebiete[1]Quelle: International Post Corporation, „Meilenstein: 2.400 Ford Pro E-Transporter stärken die elektrische Lieferflotte von Deutsche Post und DHL in Deutschland”, International Post Corporation, ipc.be. Hermes Germany erreichte bis Ende Q1 2026 eine emissionsfreie Paketzustellung in mehr als 80 deutschen Stadtzentren, mit rund 1.960 Elektrofahrzeugen im Einsatz. Diese Schritte erhöhen den Standard für die Qualität städtischer Logistikdienstleistungen in emissionsarmen Zonen und dichten Zustellbezirken. Sie vergrößern auch die Lücke zwischen großen Betreibern, die die Flottenumrüstung skalieren können, und kleineren Spediteuren, die noch auf konventionelle Fahrzeuge angewiesen sind.

Steigende Kundennachfrage nach emissionsarmer Logistikbeschaffung

Die Kundennachfrage nach emissionsärmeren Frachtdienstleistungen wird im Deutschland Green Logistics Markt konkreter. DHL Freight lancierte im März 2026 GoGreen Plus Flex und bietet Straßenfrachtskunden feste Reduktionsstufen von 10 %, 30 % und 80 %, was zeigt, dass Dekarbonisierung als definiertes kommerzielles Produkt und nicht als allgemeines Versprechen verkauft wird. Diese Art von Angebot erleichtert den Nachhaltigkeitsvergleich in Beschaffungsprüfungen, da Kunden die Dienstleistungswahl mit einem festgelegten Emissionsergebnis verknüpfen können. Die Nachfrage breitet sich auch über die Schwerindustrie hinaus aus, da Einzelhandels- und E-Commerce-Kunden zunehmend Liefer- und Verpackungsoptionen wünschen, die ihre öffentlichen Klimaverpflichtungen unterstützen. Der Deutschland Green Logistics Markt verzeichnet daher Nachfragewachstum nicht nur durch Regulierung, sondern auch durch Käufer, die messbare, vertragsreife Emissionsreduzierungsoptionen suchen.

Intermodaler Wechsel von der Straße zur Schiene und zu Binnenwasserstraßen

Die intermodale Entwicklung bleibt eine wichtige langfristige Stütze für den Deutschland Green Logistics Markt. CargoBeamer übernahm im April 2026 den Terminalbetrieb in Kaldenkirchen und begann mit Erweiterungsarbeiten, die die Kapazität bis 2027 auf 200.000 Einheiten erhöhen sollen. Diese Erweiterung ist bedeutsam, da sie im wichtigen Rhein-Ruhr-Korridor, wo sowohl Stau- als auch Dekarbonisierungsdruck hoch sind, Kapazitäten für den Sattelauflieger-Schienentransport hinzufügt. Intermodale Anlagen bieten Betreibern auch einen weiteren Weg zur Emissionsreduzierung, wenn der direkte Flottenersatz langsamer als erwartet verläuft. Mit der Weiterentwicklung dieses Netzwerks sollte der Deutschland Green Logistics Markt mehr Möglichkeiten gewinnen, Straßenflexibilität mit emissionsärmeren Fernstreckenbewegungen zu kombinieren.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kapitalintensität von emissionsfreien Flotten und Ladeinfrastruktur | -1.8% | National, mit ausgeprägten Auswirkungen auf KMU-Spediteure in ländlichen und vorstädtischen Korridoren | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Verfügbarkeit von Wasserstoff und Hochleistungsladung auf Frachtkorridoren | -0.7% | National, mit Wasserstoffverfügbarkeit konzentriert in den Regionen Rhein-Neckar und Düsseldorf | Mittelfristig (2–4 Jahre) |

| Höhere betriebliche Komplexität durch gemischten Flottenübergang und Nutzlasteinbußen | -0.5% | National, betrifft Betreiber in allen Flottensegmenten | Mittelfristig (2–4 Jahre) |

| Langsame Amortisation von Nachhaltigkeits- upgrades in margenarmen Logistikverträgen | -0.4% | National, mit unverhältnismäßig starken Auswirkungen auf Kontraktlogistik- und FTL-Betreiber | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapitalintensität von emissionsfreien Flotten und Ladeinfrastruktur

Hohe Vorabkosten bleiben die deutlichste Bremse für eine breitere Akzeptanz im Deutschland Green Logistics Markt. Hellmann, DSV und andere Betreiber profitierten vom deutschen Bundesförderprogramm KsNI, und Hellmann verknüpfte seinen E-Mobilitäts-Rollout mit dieser Förderunterstützung, bevor das Programm 2025 endete[2]Quelle: Hellmann Worldwide Logistics, „Best Practice in E-Mobilität: Bundes- und Landesregierungsvertreter besuchen Hellmann”, Presseportal, presseportal.de. Dachser erklärte 2025 ebenfalls, dass die Fahrzeugbeschaffungskosten hoch geblieben seien und die öffentliche Ladeinfrastruktur für Lkw noch immer knapp sei, auch wenn das Unternehmen seine Elektroflotte erweiterte. Diese Kostenlücke begünstigt gröere Betreiber, die Investitionen über größere Netzwerke und längere Vertragsbücher verteilen können. Kleinere Spediteure stehen daher vor einem langsameren Übergangspfad, auch wenn die Kundennachfrage nach emissionsarmen Dienstleistungen steigt.

Begrenzte Verfügbarkeit von Wasserstoff und Hochleistungsladung auf Frachtkorridoren

Infrastrukturbeschränkungen verlangsamen weiterhin die Dekarbonisierung auf langen Strecken im Deutschland Green Logistics Markt. Anfang 2026 war kommerziell tragfähige Wasserstoffpreisgestaltung von 8 EUR/kg (8,80 USD/kg) für den schweren Lkw-Verkehr nur in den Regionen Düsseldorf und Rhein-Neckar über das Angebot von Hylane und H2 MOBILITY verfügbar. Diese enge regionale Verfügbarkeit zeigt, wie klein das praktische Wasserstoffnetz für den nationalen Frachtverkehr noch ist. Das gleiche Problem betrifft die Hochleistungsladung, da die Korridorabdeckung noch nicht mit dem Bedarf großer Fernverkehrs-Lkw-Flotten Schritt gehalten hat. Infolgedessen entwickeln sich städtische und Kurzstreckenrouten schneller, während der Fernverkehr auf Hauptstrecken noch stark vom künftigen Infrastrukturausbau abhängt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Logistikfunktion: Green Transportation hält den Kernanteil der Ausgaben, während Mehrwertdienste schneller wachsen

Green Transportation entfiel 2025 auf einen Anteil von 61,58 %, was darauf hindeutet, dass der Frachtverkehr nach wie vor den Großteil der Ausgaben in der Marktgröße des Deutschland Green Logistics Marktes ausmacht. Dieses Segment umfasst Straßen-, Schienen-, Luft- und Seeverkehrsaktivitäten, wobei Straßenelektrifizierung und intermodale Schienenprojekte einen Großteil der aktuellen operativen Aufmerksamkeit auf sich ziehen. Grüne Mehrwertdienste und sonstige Segmente sollen bis 2031 mit einer CAGR von 12,75 % das schnellste Wachstum verzeichnen, was die stärkere Nachfrage nach Emissionsdatenmanagement, Unterstützung für nachhaltige Verpackungen und Verifizierungsdienstleistungen widerspiegelt. Diese Verschiebung zeigt, dass Kunden zunehmend Nachweise, Messungen und Prozessunterstützung neben der eigentlichen Transportaufgabe schätzen. Im Deutschland Green Logistics Markt verändert sich das Servicedesign: Beratungs- und Berichtsarbeit wird zu einem bezahlten Zusatzangebot statt zu einem gebündelten Extra.

Green Warehousing und Distribution liegt zwischen diesen beiden Polen und gewinnt an Relevanz, da Betreiber Standortenergiesysteme und lokale Stromerzeugung aufrüsten. FIEGE erweiterte seine Photovoltaikanlage in Greven-Reckenfeld im Jahr 2025 auf rund 3.000 kWp, mit einer jährlichen Erzeugung von bis zu 2,4 GWh[3]Quelle: FIEGE Logistics, „FIEGE erweitert PV-Anlage in Greven-Reckenfeld”, FIEGE Logistics, fiege.com. Diese Art von Standortinvestition senkt die Betriebsemissionen und unterstützt eine resilientere Energienutzung in Lagerhäusern. Die Deutschland Green Logistics Branche bewegt sich daher von einem reinen Transportübergang zu einem umfassenderen Betriebsmodell, das Daten, Einrichtungen und Energiemanagement in das Servicepaket einbezieht.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Kraftstoff-/Energietyp: Elektrische Lösungen führen die aktuelle Skalierung an, während Wasserstoff auf das Wachstum im Schwerlastbereich abzielt

Elektrisch betriebene Logistik entfiel 2025 auf 47,80 % des Deutschland Green Logistics Marktanteils und ist damit der größte Energiepfad. Die Führungsposition ergibt sich aus dem stärkeren Einsatz von batterieelektrischen Transportern, Lkw und Lastenrädern in der städtischen Zustellung und im Kurzstreckenvertrieb, wo die Routenvorhersagbarkeit besser ist. Wasserstoffbetriebene Logistik soll bis 2031 mit einer CAGR von 15,11 % expandieren, beginnt jedoch von einer kleineren Basis aus und hängt noch von Fortschritten in der Korridorinfrastruktur ab. Das bedeutet, dass das Segmentprofil zwischen reifer städtischer Elektrifizierung und einem frühen Aufbau von Wasserstoff für den Fernverkehr aufgeteilt ist. Der Deutschland Green Logistics Markt wächst daher auf einem dualen Pfad, wobei batterieelektrische Anlagen jetzt skalieren und Wasserstoff selektiver bleibt.

Biokraftstoffbasierte Logistik bietet eine praktische Zwischenlösung für Betreiber, die niedrigere Emissionen anstreben, ohne sofort die gesamte Flotte zu ersetzen. CEVA Logistics gab an, bis Ende 2025 mehr als 550 HVO100- und B100-betriebene Lkw in Europa zu betreiben und bis Jahresende 1.450 emissionsarme Flottenfahrzeuge anzustreben. Dieser Weg eignet sich für Betreiber, die mit langen Strecken, Anlagebeschränkungen oder langsamerem Zugang zur Ladeinfrastruktur konfrontiert sind. Die Deutschland Green Logistics Branche trägt in der elektrischen Logistik weiterhin Ausführungsrisiken, da Batterieversorgung, Netzbereitschaft und Kapitaldisziplin genauso wichtig sind wie das Nachfragewachstum.

Nach Endverbraucherbranche: Fertigung führt die aktuelle Nachfrage an, während Einzelhandel und E-Commerce schneller skalieren

Fertigung und Industrie entfielen 2025 auf 29,31 % des Marktes und sind damit die größte Endverbrauchergruppe im Deutschland Green Logistics Marktanteil. Deutschlands Industriebasis in der Automobil-, Maschinen- und Chemieindustrie stützt diese Position, da Beschaffungsstandards zunehmend saubereren Transport und eine größere Emissionstransparenz erfordern. MAN Truck and Bus lancierte Anfang 2025 Ausschreibungen für elektrische Inbound-Logistik für rund 40 Routen, und ausgewählte Spediteure begannen auf 8 dieser Routen mit batterieelektrischen Betrieben. Dies zeigt, wie Industriekunden Logistikveränderungen durch formale Beschaffungsentscheidungen vorantreiben. Es erklärt auch, warum die Fertigung die Ankerkunden-Gruppe im Deutschland Green Logistics Markt bleibt.

Einzelhandel und E-Commerce sollen bis 2031 mit einer CAGR von 13,58 % wachsen und sind die am schnellsten wachsenden Endverbrauchersegmente. Der Anstieg resultiert aus der Ausweitung der Fulfillment-Aktivitäten und dem stärkeren Druck auf verbraucherorientierte Marken, emissionsärmere Lieferoptionen anzubieten. Dieser Trend unterstützt die Elektrifizierung der letzten Meile, CO2-gekennzeichnete Transportprodukte und Verpackungsänderungen, die klar an Endkunden kommuniziert werden können. Andere Endverbrauchergruppen wie Gesundheitswesen, Lebensmittel und Getränke sowie Chemikalien sind ebenfalls relevant. Ihre Green-Logistics-Entscheidungen werden jedoch stärker durch Kostensensitivität, Handhabungsanforderungen und branchenspezifische Compliance-Anforderungen geprägt. Der Deutschland Green Logistics Markt verbreitert sich daher über Endverbraucher hinweg, auch wenn die Ausgabenbasis weiterhin im industriellen Frachtverkehr konzentriert bleibt.

Geografische Analyse

Nordrhein-Westfalen hielt 2025 einen Anteil von 31,82 % und damit den größten regionalen Anteil an der Marktgröße des Deutschland Green Logistics Marktes. Das Bundesland profitiert von dichter Industrieaktivität, umfangreichen Lagerhaltungskapazitäten, Binnenwasserstraßenverbindungen und wichtigen Frachtkorridoren, die sowohl Straßen- als auch intermodale Operationen unterstützen. Kaldenkirchen trägt zu dieser Rolle bei, da CargoBeamer dort 2026 mit der Terminalerweiterung begann, um die Kapazität bis 2027 auf 200.000 Einheiten zu erhöhen[4]Quelle: CargoBeamer, „CargoBeamer übernimmt Terminalbetrieb in Kaldenkirchen und treibt Erweiterung voran”, CargoBeamer, cargobeamer.com. FIEGEs erweiterte Photovoltaikanlage in Greven-Reckenfeld zeigt ebenfalls, dass Nordrhein-Westfalen ein aktiver Standort für Lagerhaus-Energiemodernisierungen bleibt. Diese Faktoren halten die Region im Mittelpunkt der Betriebsbasis des Deutschland Green Logistics Marktes.

Bayern und Baden-Württemberg bilden den nächsten wichtigen regionalen Cluster, da beide Bundesländer eine große Industrienachfrage mit hochwertigen Logistiknetzwerken verbinden. Automobil- und Fertigungsströme stützen Bayern, während Baden-Württemberg von seiner Zuliefererbasis und grenzüberschreitenden Frachtverbindungen profitiert. Im Januar 2025 setzte DB Schenker 10 MAN eTGX-Elektro-Lkw an 10 deutschen Standorten ein und plante, bis 2026 100 eTGX-Lkw in seine Flotte zu integrieren, was unterstreicht, wie große Betreiber Dekarbonisierungsanlagen über die wichtigsten Logistikregionen verteilen. Das bedeutet, dass der Deutschland Green Logistics Markt zunächst in Regionen aufgebaut wird, in denen Infrastruktur, Industrienachfrage und Betreiberskalierung bereits zusammentreffen.

Das Segment der übrigen Bundesländer soll bis 2031 mit einer CAGR von 10,46 % wachsen und ist damit die am schnellsten wachsende Geografie im Marktanteilsprofil des Deutschland Green Logistics Marktes. Das Wachstum dort wird durch eine geringere aktuelle Durchdringung, die Entwicklung neuer Logistikparks und die Ausbreitung von Green Warehousing über die traditionellen Kernzentren hinaus unterstützt. Die regionale Expansion spiegelt auch die Notwendigkeit wider, kostengünstigere Standorte zu finden, da Betreiber Energiesysteme, Ladeanlagen und neuere Gebäude mit besserer Umweltleistung hinzufügen. Langfristig sollte dies den nationalen Fußabdruck des deutschen Green-Logistics-Marktes weniger konzentriert machen, auch wenn die größten aktuellen Volumina weiterhin in den wichtigsten Industriestaaten verankert bleiben.

Wettbewerbslandschaft

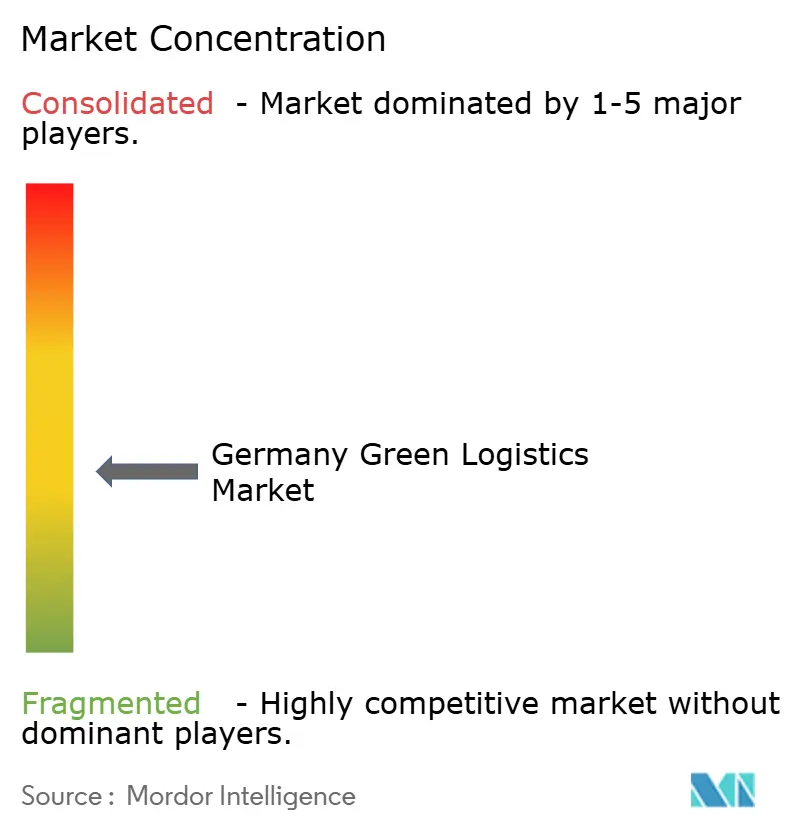

Der Deutschland Green Logistics Markt ist mäßig konzentriert, wobei DHL Group, DSV einschließlich DB Schenker, Kuehne+Nagel, Dachser und Deutsche Bahn durch den Umfang ihrer Nachhaltigkeitsprogramme und Netzwerkanlagen hervorstechen. DSV schloss im April 2025 die Übernahme von DB Schenker für 14,3 Milliarden EUR (15,7 Milliarden USD) ab, was die Spitzengruppe des Marktes weiter stärkt und zwei bedeutende Logistikplattformen unter einem Eigentümer vereint. Größere Betreiber sind auch besser positioniert, um gleichzeitig Elektroflotten, Verträge für erneuerbare Energien, nachhaltige Kraftstoffe und Reporting-Tools zu finanzieren. Das ist wichtig, weil Kunden zunehmend nicht nur die Servicequalität, sondern auch die Glaubwürdigkeit der Dekarbonisierungsleistung vergleichen. Der Deutschland Green Logistics Markt verschafft daher Skalenspielern einen klaren Vorteil sowohl beim operativen Übergang als auch bei der Kundensicherheit.

Strategische Schritte in den Jahren 2025 und 2026 zeigen, dass Marktführer gleichzeitig auf mehreren Fronten voranschreiten. DHL Freight führte im März 2026 GoGreen Plus Flex ein und machte Emissionsreduzierung zu einer bepreisten Transportoption mit drei definierten Reduktionsstufen. Kuehne+Nagel und Hapag-Lloyd unterzeichneten im Mai 2026 eine gemeinsame Vereinbarung für nachhaltigen Seefrachtverkehr, die zertifizierte abfallbasierte Schiffskraftstoffe mit Kundensendungen auf der Handelsroute Ostasien–Nordeuropa verknüpfte. DSV arbeitete im April 2026 auch mit Microsoft, United Airlines und Phillips 66 zusammen, um 11 Millionen Gallonen nachhaltigen Flugkraftstoffs freizuschalten. Diese Maßnahmen zeigen, dass der Deutschland Green Logistics Markt in der Kraftstoffbeschaffung, im Produktdesign und bei datengestützter Emissionsreduzierung wettbewerbsfähiger wird.

Herausforderer haben noch Wachstumsspielraum, insbesondere durch die Nutzung von Serviceinnovationen, um ihre geringere physische Größe auszugleichen. GEODIS erhielt 2025 eine CDP-A-Bewertung, was seine Position bei nachhaltigkeitsorientierten Ausschreibungen stärkt und seine Glaubwürdigkeit bei multinationalen Verladern unterstützt. Kuehne+Nagel stärkte sein Klimaprogramm 2025 ebenfalls mit aktualisierten wissenschaftsbasierten Zielen und einem Vorstoß in Richtung 100 % erneuerbarer Strom für alle Kontraktlogistikstandorte. Der Deutschland Green Logistics Markt lässt noch offenen Raum im Bereich Langstrecken-Wasserstoff und anderen weniger reifen Dekarbonisierungsnischen, da kein einzelner Betreiber dort bisher eine entscheidende operative Führungsposition aufgebaut hat.

Führende Unternehmen der Deutschland Green Logistics Branche

DHL Group

DSV A/S (including DB Schenker)

Kuehne+Nagel

Dachser Group SE & Co. KG

Deutsche Bahn AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2026: Kuehne+Nagel und Hapag-Lloyd unterzeichneten ihre erste gemeinsame Vereinbarung für nachhaltigen Seefrachtverkehr, die rund 3.300 TEU auf der Handelsroute Ostasien–Nordeuropa durch zertifizierte abfallbasierte nachhaltige Schiffskraftstoffe (SMF) abdeckt und auf die Vermeidung von rund 2.979 Tonnen CO₂e-Emissionen auf Well-to-Wake-Basis abzielt.

- April 2026: DSV erschloss in Zusammenarbeit mit Microsoft, United Airlines und Phillips 66 rund 11 Millionen Gallonen nachhaltigen Flugkraftstoffs (SAF), der voraussichtlich die Treibhausgasemissionen über den Lebenszyklus um rund 100.000 Tonnen CO₂e im Vergleich zu herkömmlichem Düsentreibstoff reduzieren wird.

- März 2026: DHL Freight lancierte den GoGreen Plus Flex Service und bietet Verladern drei Stufen der Treibhausgasreduzierung (10 %, 30 % und 80 % Well-to-Wheel) zu variablen Preisen für alle Kernprodukte im Straßengüterverkehr. Der kommerzielle Rollout erweitert die Nachhaltigkeitsprodukte von DHL Freight über Premiumkunden hinaus auf Unternehmen aller Größen.

- Februar 2026: Hapag-Lloyd und DSV unterzeichneten eine zweijährige Ship-Green-Rahmenvereinbarung über 18.000 Tonnen CO₂e Emissionsreduzierungen durch Biokraftstoffe der zweiten Generation, mit vertraglich vereinbarter Lieferung ab 2026.

Berichtsumfang des Deutschland Green Logistics Marktes

| Green Transportation | Straße |

| Luft | |

| See und Binnenwasserstraßen | |

| Schiene | |

| Green Warehousing & Distribution | |

| Grüne Mehrwertdienste und sonstige |

| Elektrisch betriebene Logistik |

| Biokraftstoffbasierte Logistik |

| Wasserstoffbetriebene Logistik |

| Sonstige |

| Einzelhandel & E-Commerce |

| Fertigung & Industrie |

| Automobilindustrie |

| Gesundheitswesen & Pharmazeutika |

| Lebensmittel & Getränke |

| Chemikalien & Gefahrstoffe |

| Sonstige |

| Nordrhein-Westfalen |

| Bayern |

| Baden-Württemberg |

| Übrige Bundesländer |

| Nach Logistikfunktion | Green Transportation | Straße |

| Luft | ||

| See und Binnenwasserstraßen | ||

| Schiene | ||

| Green Warehousing & Distribution | ||

| Grüne Mehrwertdienste und sonstige | ||

| Nach Kraftstoff-/Energietyp | Elektrisch betriebene Logistik | |

| Biokraftstoffbasierte Logistik | ||

| Wasserstoffbetriebene Logistik | ||

| Sonstige | ||

| Nach Endverbraucherbranche | Einzelhandel & E-Commerce | |

| Fertigung & Industrie | ||

| Automobilindustrie | ||

| Gesundheitswesen & Pharmazeutika | ||

| Lebensmittel & Getränke | ||

| Chemikalien & Gefahrstoffe | ||

| Sonstige | ||

| Nach Region | Nordrhein-Westfalen | |

| Bayern | ||

| Baden-Württemberg | ||

| Übrige Bundesländer |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Deutschland Green Logistics Markt derzeit?

Der Deutschland Green Logistics Markt wurde im Jahr 2025 auf 48,26 Milliarden USD geschätzt und soll bis 2031 bei einer CAGR von 8,16 % von 2026 bis 2031 einen Wert von 77,56 Milliarden USD erreichen.

Welche Logistikfunktion führt die Ausgaben für Green Logistics in Deutschland an?

Green Transportation führte 2025 mit einem Anteil von 61,58 %, was darauf hindeutet, dass die Transportaktivität nach wie vor den Großteil der aktuellen Ausgaben ausmacht.

Welcher Kraftstofftyp wächst in der deutschen Green Logistics am schnellsten?

Wasserstoffbetriebene Logistik soll bis 2031 mit einer CAGR von 15,11 % am schnellsten wachsen, obwohl elektrisch betriebene Logistik mit 47,80 % noch den größten aktuellen Anteil hält.

Welche Endverbrauchergruppe treibt die größte Nachfrage nach Green Logistics in Deutschland an?

Fertigung und Industrie führten 2025 mit einem Anteil von 29,31 %, gestützt durch Deutschlands industrielle Frachtbasis und stärkere Beschaffungsanforderungen für emissionsärmeren Transport.

Welche deutsche Region führt die Green-Logistics-Aktivitäten an?

Nordrhein-Westfalen hielt 2025 mit 31,82 % den größten regionalen Anteil aufgrund seiner dichten Industriebasis, Frachtkorridore und Logistikinfrastruktur.

Was ist die größte Herausforderung, die eine breitere Akzeptanz von Green Logistics in Deutschland verlangsamt?

Die größte Einschränkung bleibt die hohe Kapitalintensität von emissionsfreien Flotten und der zugehörigen Infrastruktur, insbesondere für kleinere Spediteure, die Investitionen nicht so leicht verteilen können wie große Betreiber.

Seite zuletzt aktualisiert am: