Marktgröße und Marktanteil des Straßengütertransports in Deutschland

Marktübersicht

| Studienzeitraum | 2018 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

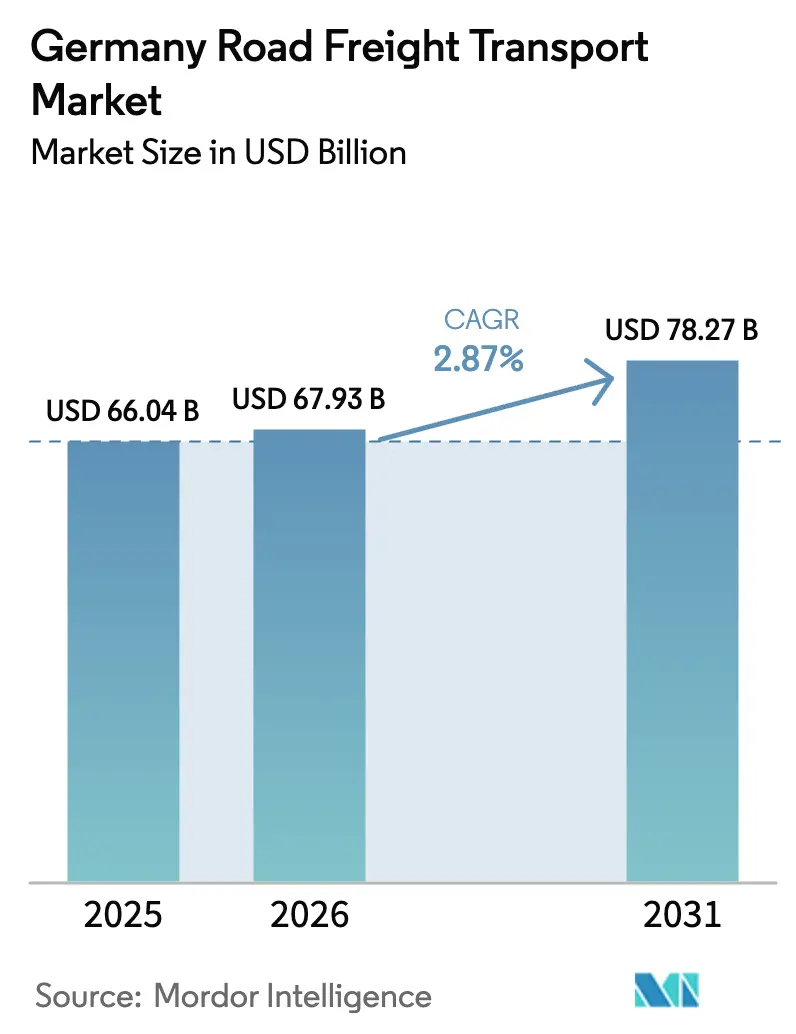

| Marktgröße im Basisjahr (2025) | 66.04 Milliarden US-Dollar |

| Marktgröße (2026) | 67.93 Milliarden US-Dollar |

| Marktgröße (2031) | 78.27 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.87% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des deutschen Straßengütertransportmarkts durch Mordor Intelligence

Die Marktgröße des deutschen Straßengütertransports wird voraussichtlich von 66,04 Milliarden USD im Jahr 2025 auf 67,93 Milliarden USD im Jahr 2026 anwachsen und soll bis 2031 einen Wert von 78,27 Milliarden USD bei einer CAGR von 2,87 % über den Zeitraum 2026–2031 erreichen. Ein Zusammenspiel aus stabiler Fertigungsaktivität, wachsendem E-Commerce-Fulfillment und der Modernisierung der Infrastruktur stützt die Nachfrage, während Kostendruck durch Kraftstoff, Mautgebühren und die Elektrifizierung der Flotte die Betriebsökonomie der Akteure neu ausrichtet. Investitionen in autonome Lkw-Korridore auf der A9 und der A24, die Ausweitung des KsNI-Förderprogramms für Elektro-Lkw sowie obligatorische CO₂-gekoppelte Mautzuschläge formen Flottenstrategien in Richtung emissionsarmer und emissionsfreier Fahrzeuge um. Zunehmender Wettbewerb ist sowohl bei etablierten Spediteuren als auch bei plattformbasierten Marktteilnehmern sichtbar, die KI-gestützte Routenplanung und dynamische Preisgestaltung einsetzen, um Leerfahrten zu reduzieren. Kapazitätsengpässe, verursacht durch einen Fahrermangel, der bis 2027 möglicherweise 120.000 überschreiten könnte, halten die Spotpreis-Volatilität hoch und verstärken den Bedarf an Automatisierungslösungen sowie attraktiven Arbeitsbedingungen. Das Bundesfernstraßenausbauprogramm und 5G-gestützte Smart-Road-Projekte verkürzen Transitzeiten, stärken den Hub-Status Deutschlands im EU-Binnenmarkt und erschließen neue Erlösquellen in Lkw-als-Dienstleistungsmodellen.

Wichtigste Erkenntnisse des Berichts

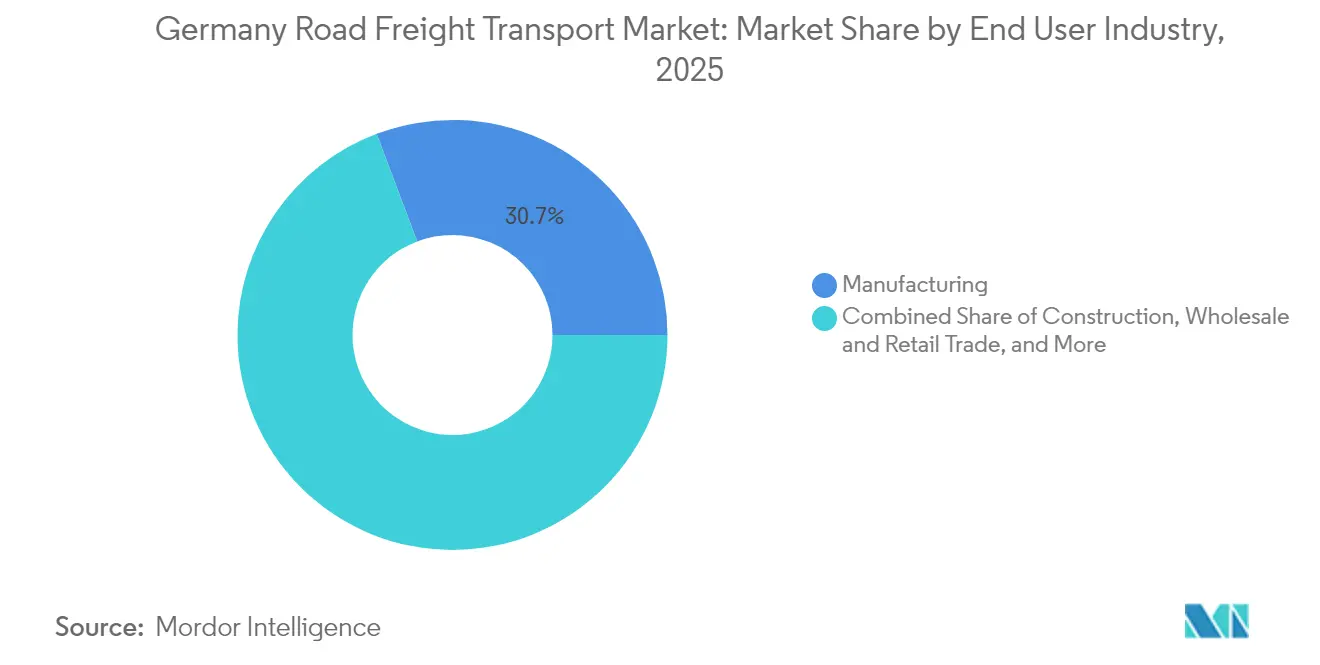

- Nach Endnutzerbranche führte die Fertigung im Jahr 2025 mit einem Marktanteil von 30,74 % am deutschen Straßengütertransportmarkt, während der Groß- und Einzelhandel im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 3,23 % wachsen wird.

- Nach Zielgebiet entfiel im Jahr 2025 ein Anteil von 63,12 % an der Marktgröße des deutschen Straßengütertransports auf den Inlandsfrachtverkehr; der internationale Frachtverkehr wächst im Zeitraum 2026–2031 mit einer CAGR von 3,29 %.

- Nach Ladekapazitätsspezifikation entfiel im Jahr 2025 ein Anteil von 80,88 % des Umsatzes auf den Ganzladungsverkehr (FTL), während der Teilladungsverkehr (LTL) im Zeitraum 2026–2031 die höchste prognostizierte CAGR von 3,15 % verzeichnet.

- Nach Containerisierung entfiel im Jahr 2025 ein Umsatzanteil von 87,21 % auf nicht containerisierten Frachtverkehr, während containerisierter Frachtverkehr im Zeitraum 2026–2031 auf Kurs einer CAGR von 2,89 % ist.

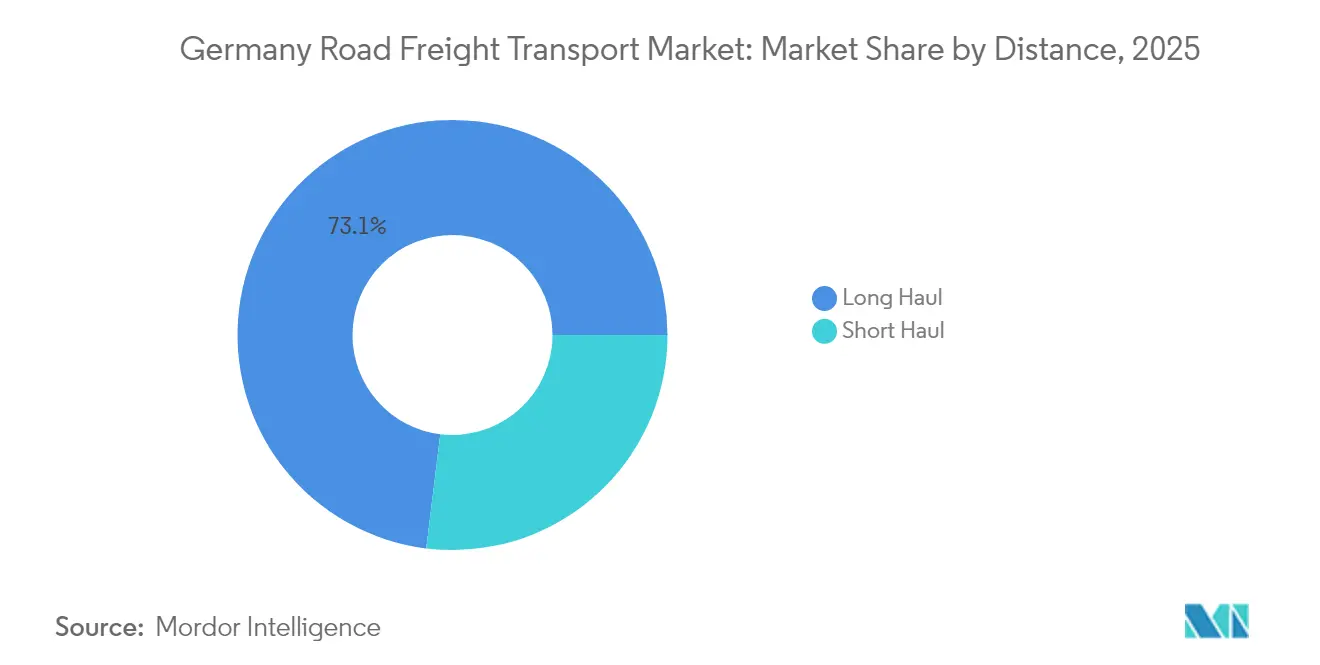

- Nach Transportdistanz hielt der Fernverkehr im Jahr 2025 einen Umsatzanteil von 73,05 % und wird für den Zeitraum 2026–2031 die höchste CAGR von 2,98 % erzielen.

- Nach Güterkonfiguration entfielen im Jahr 2025 74,63 % des Umsatzanteils auf Feststoffgüter; Flüssiggüter werden im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 3,05 % wachsen.

- Nach Temperaturkontrolle dominierte im Jahr 2025 nicht temperaturgeführter Frachtverkehr mit einem Anteil von 93,98 %, während temperaturgeführter Frachtverkehr im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 3,09 % zunehmen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke in den deutschen Straßengütertransportmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Bundesfernstraßenausbau und Digitalisierungspipeline für intelligente Straßen | +0.8% | National, konzentriert in Bayern und Nordrhein-Westfalen | Mittelfristig (2–4 Jahre) |

| EU-Fit-for-55-CO₂-Vorschriften beschleunigen die Nachfrage nach Elektro-Lkw | +0.6% | EU-weit, frühe Einführung in deutschen Ballungsräumen | Langfristig (≥ 4 Jahre) |

| Rückverlagerung des deutschen Mittelstands steigert inländische Paletten-km | +0.4% | National, stärkste Wirkung in industriellen Kernregionen | Kurzfristig (≤ 2 Jahre) |

| Anstieg zeitkritischer LNG-Regasifizierungslogistik (2025–28) | +0.3% | Nördliche Küstenregionen, mit Ausweitung ins Binnenland | Kurzfristig (≤ 2 Jahre) |

| Pilotprojekte für autonome Lkw-Korridore auf A9 und A24 | +0.2% | Bayern und norddeutsche Korridore | Langfristig (≥ 4 Jahre) |

| „Lkw-als-Dienstleistung”-Abonnementmodelle von Tier-1-OEMs | +0.2% | National, städtische und Fernverkehrssegmente | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Bundesfernstraßenausbau und Digitalisierungspipeline für intelligente Straßen

Deutschland stellt 269,6 Milliarden EUR (312,4 Milliarden USD) für Autobahnausbauten bereit, die Kapazitäten erhöhen, 5G-Straßenrandeinheiten integrieren und Fahrzeug-zu-Infrastruktur-Kommunikation unterstützen[1]Bundesministerium für Verkehr, „Bundesverkehrswegeplan,” bmvi.de. Diese Maßnahmen steigern den Korridor-Durchsatz, reduzieren staubedingte Standzeiten und ermöglichen Platooning-Versuche, die den Kraftstoffverbrauch um nahezu 10 % senken können. Eine höhere Zuverlässigkeit auf Hauptverkehrsachsen stützt das Wachstum des deutschen Straßengütertransportmarkts, indem Transportvolumina von langsameren Schienenverbindungen abgezogen werden. Verbesserte grenzüberschreitende Anbindungen steigern zudem die Wettbewerbsfähigkeit des internationalen Lkw-Verkehrs, der im Zeitraum 2025–2030 mit einer CAGR von 3,41 % wächst. Der mittelfristige Fertigstellungshorizont ermöglicht es Spediteurenn, die Flottenerneurung synchron mit Streckenausbauten zu planen, was eine frühzeitige Elektrifizierung entlang von Prioritätskorridoren vorantreibt.

EU-Fit-for-55-CO₂-Vorschriften beschleunigen die Nachfrage nach Elektro-Lkw

Die im Juli 2024 eingeführte CO₂-differenzierte Mautgebühr erhebt einen Aufschlag von 0,41 EUR (0,45 USD) pro Tonnen-km auf ältere Dieselfahrzeuge und weitet die Gesamtbetriebskostenlücke zugunsten emissionsfreier Modelle sofort aus. Das KsNI-Programm Deutschlands trägt 1,6 Milliarden EUR (1,85 Milliarden USD) an Zuschüssen für die Beschaffung von batterieelektrischen Lkw und Depotladestationen bei, gleicht Anschaffungskosten aus und füllt die Auftragsbücher der OEMs. Flottenmanager beziehen nun VECTO-basierte Bewertungen in Kaufentscheidungen ein, da das Überschreiten einer Mautklasse die jährlichen Betriebskosten um zweistellige Prozentsätze verändern kann. Frühanwender in Hamburg und Berlin berichten von 18 % niedrigeren Kosten pro Kilometer auf städtischen Strecken, sobald Energiepreisstabilisierungsmechanismen einbezogen werden[2]DHL Group, „Wasserstoff-Lkw-Pilotprojekt 2025,” dhl.com. Dieser Schwung trägt 0,6 Prozentpunkte zur prognostizierten CAGR bei.

Rückverlagerung des deutschen Mittelstands steigert inländische Paletten-km

Mittelständische Hersteller verkürzen Lieferketten, um geopolitische Risiken und Energiepreisvolatilität abzufedern, und steigern die inländische Paletten-Kilometer-Nachfrage allein im Jahr 2024 um geschätzte 4,2 %. Verkürzte Vorlaufzeiten begünstigen den Straßentransport gegenüber Seefracht-Importen und federt den deutschen Straßengütertransportmarkt gegen schwache Exportaufträge ab. Palettenströme konzentrieren sich auf Nordrhein-Westfalen, Baden-Württemberg und Sachsen, was zur Aufrechterhaltung der regionalen LTL-Netzwerkdichte beiträgt. Verlader nennen zudem ISO-14001-Konformität und transparente CO₂-Fußabdrücke als entscheidende Kriterien für die Spediteursauswahl, was Flotten mit Telematik-gesteuertem Monitoring belohnt[3]Internationaler Straßentransportverband, „Kraftstoffpreise: Was erwartet uns 2025?” iru.org. Die Rückverlagerungswelle liefert kurzfristig einen CAGR-Schub von 0,4 % (2025–2030).

Anstieg zeitkritischer LNG-Regasifizierungslogistik (2025–28)

Deutschland mobilisiert mehrere schwimmende Speicher- und Regasifizierungseinheiten entlang der Ostsee- und Nordseeküste und löst damit einen Nachfrageanstieg nach spezialisierten Sattelaufliegern für den Transport von Ausrüstungen, kryogenen Ventilen und Chemikalien gemäß ADR-Vorschriften aus. Betreiber mit temperaturgeführten Tanksystemen und Zertifizierungen für Gefahrguttransporte erzielen Premiumtarife, die 25 % über dem Fernverkehrs-Trockenladungs-Durchschnitt liegen. Neu errichtete Terminals in Wilhelmshaven und Mukran stimulieren Binnenkorridor-Verbindungen in Richtung der energieintensiven Cluster Bayerns. Der LNG-Ausbau fördert gleichzeitig die Ausbildungsstandards für Gefahrgutfahrer und mildert Bindungsherausforderungen durch höhere Lohnniveaus teilweise ab.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Fahrermangel von mehr als 120.000 bis 2027 | -0.9% | National, besonders ausgeprägt in ostdeutschen Regionen | Kurzfristig (≤ 2 Jahre) |

| Straßenmaut-CO₂-Aufschlag steigt auf 0,41 EUR/Tonnen-km | -0.5% | National, betrifft alle Betreiber | Mittelfristig (2–4 Jahre) |

| Städtische Euro-7-Einfahrverbote (Stuttgart, Berlin, Hamburg) | -0.3% | Große Ballungsräume | Kurzfristig (≤ 2 Jahre) |

| Wiederbelebung des Schienengüterverkehrs entzieht dem Fernverkehr Volumen | -0.2% | Nationale Korridore, grenzüberschreitend innerhalb der EU | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fahrermangel von mehr als 120.000 bis 2027

Abgänge durch Renteneintritt übersteigen die Zahl der Neulizenzen und weiten den Fachkräftemangel aus, was Spediteure zwingt, die Löhne allein im Jahr 2025 um 11 % anzuheben. Ungenutzte Kapazitäten treiben die Spotpreise auf stark nachgefragten Ost-West-Korridoren auf bis zu 14 % über dem Vertragsniveau. Kleinere Verlader sind in saisonalen Spitzzeiten mit Kapazitätsrationierung konfrontiert, da mittelgroße Frachtführer Langzeitkunden bevorzugen. Von Verbänden gegründete Fahrerakademien beschleunigen die Ausbildung, können jedoch mit der Nachfrage nicht Schritt halten. Infolgedessen verzeichnet die Branche trotz technologischer Lösungen, die die Produktivität geringfügig steigern, einen CAGR-Bremseffekt von 0,9 % (2025–2030).

Städtische Euro-7-Einfahrverbote

Stuttgart, Hamburg und Berlin erweitern Umweltzonen, die Euro-5-Fahrzeuge und ältere Dieselfahrzeuge aus Kernbezirken ausschließen, und reduzieren die Verfügbarkeit der Lieferflotte über Nacht um ein Drittel[4]Clean Cities Campaign, „Städtische Zugangsbeschränkungen in Deutschland,” cleancitiescampaign.org. Spediteure müssen konforme Fahrzeuge für städtische Touren bereitstellen, was die Gesamtauslastung der Lkw-Flotte senkt. Die Notwendigkeit, Anhänger an Stadtgrenzen zu wechseln und über Konsolidierungshubs umzuleiten, erhöht Leerkilometer, treibt die Kosten in die Höhe und verzögert Lieferfenster – insbesondere für temperaturgeführte Lebensmittel- und Pharmaladungen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endnutzerbranche: Fertigung bleibt Stützpfeiler, während Groß- und Einzelhandel an Dynamik gewinnt

Die Fertigung trug im Jahr 2025 mit einem Marktanteil von 30,74 % zur Marktgröße des deutschen Straßengütertransports bei, verankert in Deutschlands Automobil-, Maschinen- und Chemieclustern. Anhaltender Energiekostendruck schränkt einige exportorientierte Produktionen ein, doch komplexe Just-in-Time-Logistik hält die Transportdichten hoch und schützt die FTL-Effizienz. Tier-1-Zulieferer setzen auf digitale Milkrun-Planung, um Standzeiten an Cross-Dock-Hubs zu reduzieren und Lagerbestände schlank zu halten. Das Groß- und Einzelhandelssegment hingegen, angetrieben durch einen E-Commerce-Sektor mit einem Volumen von 116 Milliarden EUR (128,02 Milliarden USD), ist mit einer CAGR von 3,23 % (2026–2031) das am schnellsten wachsende Segment und orientiert sich zunehmend auf LTL- und Micro-Fulfillment-Dienstleistungen am Stadtrand. Einzelhändler bündeln die Retourenlogistik in derselben Tour, erhöhen die Umschlaghäufigkeit der Auflieger und erfordern adaptive Routenmanagementsysteme.

Die ganzjährige Verbrauchernachfrage nach schnelldrehenden Gütern stabilisiert die Auslastungsquoten über Wochentage hinweg und ergänzt die zyklischeren industriellen Warenströme. Der Bau, gestützt durch die föderalen Infrastrukturausgaben, sichert sich nachhaltige Zement- und Stahlvolumina, obwohl saisonale Stilllegungen im Winter die Quartalskonsistenz einschränken. Der Anteil der Landwirtschaft steigt leicht, da Trends zur regionalen Beschaffung im Lebensmitteleinzelhandel die Farm-to-Fork-Wege verkürzen. Spezialisiertere Transporte für den LNG-Anlagenbau verzeichnen ein nischenhaftes zweistelliges Wachstum, doch das Volumen bleibt im Vergleich zu Massengütern bescheiden.

Nach Zielgebiet: Inlandsmaßstab im Gleichgewicht mit wachsender grenzüberschreitender Nachfrage

Der Inlandsbetrieb hielt im Jahr 2025 einen Anteil von 63,12 % an der Marktgröße des deutschen Straßengütertransports und spiegelt damit den geografisch verteilten Produktionsstandort des Landes wider. Dichte Autobahn- und Bundesstraßennetze ermöglichen Lieferungen noch am selben Tag zwischen dem Ruhrgebiet, Südbayern und Sachsen. Das Wiederauffüllen von Einzelhandelslagerbeständen und die Rückverlagerung durch den Mittelstand verlängern die durchschnittliche Inlandstransportdistanz um 1,3 % im Jahresvergleich, da Lieferanten von Asien zu deutschen Subunternehmern verlagern. Der internationale Lkw-Verkehr weist jedoch die höchste prognostizierte CAGR von 3,29 % auf. Exporte in die benachbarten Länder Polen, Tschechien, Österreich und den Benelux-Korridor dominieren die Warenströme, wobei die Voranmeldung im Zoll unter dem EU-ICS2-System die Grenzstandzeiten bereits Anfang 2025 um 22 % verkürzt hat.

Digital integrierte Plattformen, die CMR- und eCMR-Dokumentation automatisieren, harmonisieren die Verfahren weiter und verschaffen technologisch versierten Flotten einen Geschwindigkeitsvorteil. Die Fusion von DSV und DB Schenker erhöht die grenzüberschreitende Netzwerkdichte und erhöht den Wettbewerbsdruck auf mittelgroße Spediteure. Der intermodale Wettbewerb Straße-Schiene intensiviert sich auf der Rhein-Alpen-Route, da DB Cargo die Kapazitäten ausbaut, was darauf hindeutet, dass das Wachstum im Straßengüterverkehr von zeitkritischen und hochwertigen Sendungen abhängen wird, bei denen das Risiko einer Verkehrsverlagerung am geringsten ist.

Nach Ladekapazitätsspezifikation: FTL-Effizienz versus LTL-Flexibilität

Ganzladungsverkehr-Dienstleistungen buchten im Jahr 2025 einen Marktanteil von 80,88 % am deutschen Straßengütertransportmarkt, angetrieben durch konsolidierte Industriewarenströme, die hohe Auslastungsquoten erzielen. FTL profitiert von entstehenden autonomen Lkw-Konvois, die Fahrerkosten pro Kilometer und Kraftstoffverbrauch senken sollen, insbesondere auf Korridoren von 400 km und mehr. Die Zuverlässigkeit macht FTL zur Rückgrats für sequenzierte Just-in-Sequence-Lieferungen im Automobilsektor. Teilladungsverkehr hingegen, obwohl kleiner, profitiert von einem Rückenwind in Höhe einer CAGR von 3,15 % (2026–2031), begünstigt durch E-Commerce-Nachfüllmuster, die häufige Sendungen mit geringem Volumen bevorzugen.

Führende Kontraktlogistikdienstleister überarbeiten Hub-and-Spoke-Layouts und reduzieren die Durchlaufzeiten vom Sortieren bis zur Zustellung auf unter 48 Stunden bundesweit. Integrierte TMS-WMS-Plattformen unterstützen die dynamische Ladungskonsolidierung, erhöhen die Haltestellen-Dichte und mindern die Margenausdünnung bei LTL-Fahrten. Die netzweite Rentabilität hängt jedoch von präzisem Annahmeschluss-Management und prädiktiver Analytik zur Kapazitätsreservierung ab.

Nach Containerisierung: Stückgutladungen gewinnen, Massengut dominiert weiterhin

Das nicht containerisierte Segment machte im Jahr 2025 einen Marktanteil von 87,21 % am deutschen Straßengütertransportmarkt aus und spiegelt die Dominanz sperriger Maschinen, Automobilkomponenten und gefährlicher Chemikalien wider, die maßgeschneiderte Aufbauten erfordern. Solche Ladungen erfordern Spezialauflieger und ADR-zertifizierte Fahrer, was die Kundenbindung stärkt. Der containerisierte Frachtverkehr, der voraussichtlich mit einer CAGR von 2,89 % (2026–2031) wachsen wird, nutzt die wachsenden Intermodalstandorte in Duisburg und Nürnberg, wo synchronisierte Fahrpläne der Bahn und die Automatisierung der Einfahrtstore die Lkw-Standzeiten um 15 % verkürzen.

ISO-Standardbehälter verbessern die Planbarkeit und ermöglichen nahezu echtzeit-basiertes Tracking. Chemieversender prüfen zudem ISO-Tankcontainer, um den Wechsel zwischen Straße und Schiene zu vereinfachen. Investitionen in Kühlcontainer helfen temperaturgeführten E-Lebensmittel- und Pharmaketten, kombinierte Transportsubventionen im Rahmen des deutschen Kombi-Bonus-Programms in Anspruch zu nehmen.

Nach Transportdistanz: Fernverkehrsdominanz untermauert nationale Hub-Rolle

Der Fernverkehr erzielte im Jahr 2025 einen Marktanteil von 73,05 % am deutschen Straßengütertransportmarkt mit einem CAGR-Wachstum von 2,98 % im Zeitraum 2026–2031, gestützt durch Deutschlands Rolle als kontinentales Drehkreuz. Die Digitalisierung von Routen steigert die durchschnittliche Autobahngeschwindigkeit, während Level-4-Erprobungen die Fahrerermüdung reduzieren. Flexible Schichtregelungen für autonom überwachte Konvois könnten die zulässigen Fahrzeiten um bis zu zwei Stunden pro Fahrt verlängern. Der Nahverkehr, vorwiegend innerhalb eines Radius von 150 km, profitiert von städtischen Konsummustern und hoher Servicefrequenz, steht aber vor Euro-7-Einfahrbeschränkungen und Hof-Engpässen.

Städtische Konsolidierungszentren fungieren als Umschlagknoten, die es Fernverkehrs-Lkw ermöglichen, Ladungen an elektrische 7,5-Tonner für die letzte Meile zu übergeben. Politische Rahmenbedingungen, die Innenstadtmautgebühren für emissionsfreie Fahrzeuge erlassen, fördern die Akzeptanz elektrischer Fahrzeuge im städtischen Nahverkehr; dennoch erhält der Fernverkehr aufgrund der Kosten für den Unterhalt einer Doppelflotte seinen Führungsanteil.

Nach Güterkonfiguration: Feststoffladungen sichern Netzwerkdichte

Feststoffgüter im Wert von 49,29 Milliarden USD trugen im Jahr 2025 mit einem Anteil von 74,63 % zur Marktgröße des deutschen Straßengütertransports bei und stützen eine planbare Streckenauslastung zwischen Lieferantenzentren und OEM-Werken. Automatisierte Palettenstapler und telematikgestützte Gewichtsbalancierung verringern die Umschlagzeit an Terminals und maximieren die täglichen Kilometer pro Fahrzeug. Flüssiggüter, darunter Chemikalien, LNG und flüssige Lebensmittel, gewinnen mit einer CAGR von 3,05 % (2026–2031) an Dynamik, begünstigt durch Raffineriemodernisierungen und die Biokraftstoffnachfrage. Das Leasing von Tankcontainern wird in nördlichen Häfen knapper, was die Spotpreise in Spitzenmonaten nach oben treibt.

Die Sicherheitskonformität gemäß ADR und GDP erhöht den Verwaltungsaufwand, führt aber auch zu höheren Margen für zertifizierte Spezialisten. Datenlogger, die Temperatur und Druck während des Transports überwachen, werden zur grundlegenden Kundenanforderung und professionalisieren das Segment weiter.

Nach Temperaturkontrolle: Kühlkette entwickelt sich von einer Nische zur Notwendigkeit

Nicht temperaturgeführter Frachtverkehr behält einen Anteil von 93,98 % aufgrund seiner Dominanz bei Industrieteilen und Gütern des täglichen Bedarfs. Dennoch gewinnen temperaturgeführte Sendungen, die im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 3,09 % wachsen werden, angetrieben durch E-Commerce für Frischprodukte und Biologika, zunehmend an Bedeutung für die Flottendiversifizierung. Pharmazeutika erfordern eine Temperaturintegrität von 2–8 °C, was die Einführung von Mehrkammer-Aufliegern mit IoT-Sensoren antreibt, die Echtzeitdaten an GDP-Dashboards übertragen.

Lebensmitteleinzelhändler erproben 100 % elektrische Kühlfahrzeuge in Berlins Umweltzone und berichten von 20 % niedrigeren Gesamtbetriebskosten nach Abzug staatlicher Förderungen. Die Kühlkettenkapazität bleibt angespannt, was Langzeitverträge mit Strafklauseln bei Abweichungen begünstigt.

Geografische Analyse

Deutschlands inländisches Güternetz dreht sich um drei stark frequentierte Achsen: den industriellen Rhein-Ruhr-Gürtel, die A9-Achse, die Bayern mit Sachsen-Anhalt verbindet, und den Nord-Süd-Korridor zwischen dem Hamburger Hafencluster und den Automobilherstellern in Baden-Württemberg. Diese Strecken bewegen zusammen fast die Hälfte des bundesweiten Straßengüteraufkommens und stützen die CAGR-Basislinie von 2,87 % (2026–2031) des deutschen Straßengütertransportmarkts. Laufende Bundesfernstraßenausbauten mildern Engpässe in den Kölner und Frankfurter Ringen und liefern inkrementelle Einsparungen bei Kraftstoff und Fahrerüberstunden.

Nördliche Küstenregionen verzeichnen neuen LNG-bezogenen Verkehr, der in petrochemische Anlagen entlang der unteren Weser fließt. Ostgebundene Warenströme nach Polen und Tschechien erholen sich Anfang 2025 mit zweistelligen Volumenzuwächsen nach regulatorischen Vereinfachungen an den Übergängen Frankfurt-Oder und Görlitz. Das Benelux-Hinterland bleibt kritisch; Rotterdam-gebundene Lkw machen 18 % aller deutschen internationalen Fahrten aus, angetrieben durch den Austausch von Halbfertigwaren zwischen Ruhrgebiet-Stahlwerken und niederländischen Terminals.

Städtische Umweltzonen fördern den Einsatz batterieelektrischer leichter Nutzfahrzeuge, insbesondere in Berlins Friedrichshain-Kreuzberg, Hamburgs Altona und Stuttgarts Neckarpark-Distrikten. Solche kommunalen Strategien gestalten Hub-and-Spoke-Netzwerke um, da Spediteure Mikrodepots außerhalb der Stadtgrenzen eröffnen. Umgekehrt sind alpine Handelsverbindungen nach Österreich witterungsbedingten Unterbrechungen ausgesetzt, die den Frachtverkehr zeitweise auf die Schienalternative des Brenner-Basistunnels verlagern und das Fernverkehrs-Straßenwachstum in dieser Richtung begrenzen.

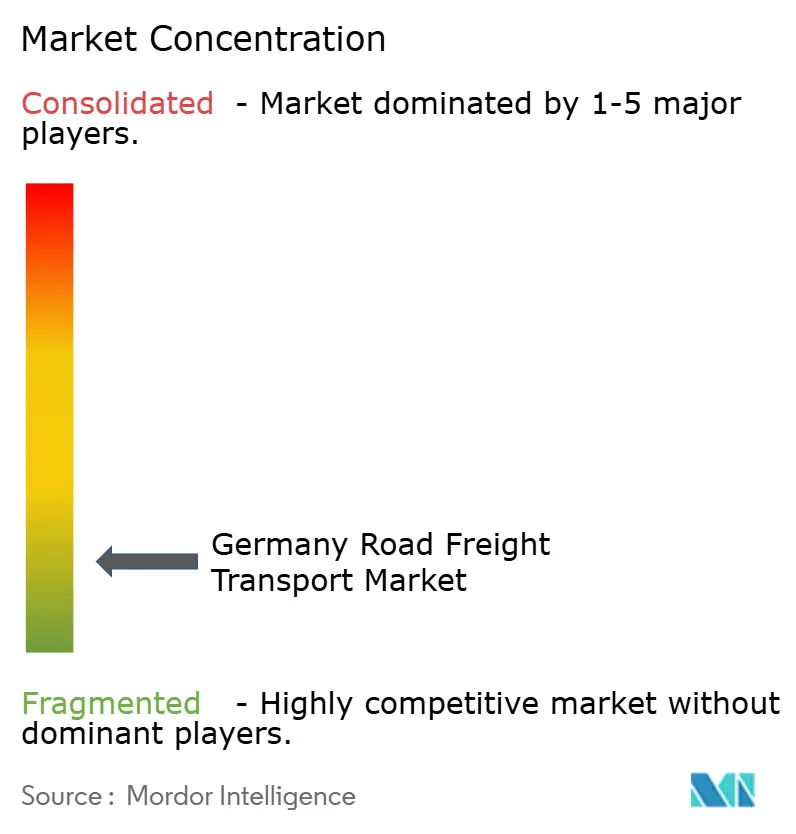

Wettbewerbslandschaft

Der Wettbewerb im deutschen Straßengütertransportmarkt bleibt fragmentiert und lässt Raum für regionale Marktführer und digitale Makler. Der im April 2025 abgeschlossene Kauf von DB Schenker durch DSV für 14,3 Milliarden EUR (15,78 Milliarden USD) schafft einen globalen Marktführer mit einem Umsatzpotenzial von 39 Milliarden USD und einem dichten deutschen Depotfußabdruck. Wettbewerber reagieren mit Spezialisierung: DACHSER baut seinen Ingolstädter Hub für die Abwicklung hochwertiger Industrieteile aus, während Rhenus KI-gestützte Sammelgut-Netzwerke einsetzt, die die Cross-Docking-Zeiten um ein Drittel reduzieren.

Nachhaltigkeitsverpflichtungen prägen die Agenden zur Flottenmodernisierung. DHL und GLS erproben wasserstoff- und batterieelektrische Zugmaschinen auf Fernverkehrsrouten und nutzen dabei OEM-Finanzierung und Mautrabatte für grüne Korridore. Raben Group automatisiert Verwaltungsabläufe mittels RPA und spart jährlich 6 Millionen EUR (6,62 Millionen USD), indem Mitarbeiter für kundenorientierte Aufgaben freigesetzt werden. Technologiezentrierte Start-ups bieten Kapazitätsbörsen und dynamische Preisgestaltungsmaschinen an, die Spot-Nachfrage mit ungenutzten Kapazitäten zusammenführen und traditionelle Makler unter Druck setzen, das Serviceniveau zu erhöhen.

OEMs dehnen sich mit Lkw-als-Dienstleistung-Abonnements flussabwärts aus, bei denen Hardware, Ladung und vorausschauende Wartung gebündelt werden, was die Grenzen zwischen Herstellern und Spediteuren verwischt. Die Compliance-Komplexität rund um ADR, GDP und ISO 45001 veranlasst Versender, Verträge bei Anbietern zu konsolidieren, die vollständige Zertifizierungsstapel vorhalten – ein Trend, der auf skalierte Betreiber begünstigt. Trotz sporadischer Fusionen und Übernahmen beschränkt Deutschlands strenges Kartellrecht Mega-Fusionen und bewahrt ein gesundes Mehrspielersystem.

Marktführer im deutschen Straßengütertransport

DHL Group

DACHSER

Kuehne + Nagel

DSV A/S

Rhenus Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2025: DSV schließt die Übernahme von DB Schenker für 14,3 Milliarden EUR (15,8 Milliarden USD) ab und schafft damit den weltweit größten Frachtspeditionsdienstleister.

- Januar 2025: UPS schließt die Übernahme von Frigo-Trans und BPL ab und stärkt damit die temperaturgeführte Gesundheitslogistik in ganz Europa.

- Oktober 2024: DACHSER legt den Grundstein für ein 13.000 m² großes Logistikzentrum in Ingolstadt, um die Abwicklungskapazitäten für Industrie- und Konsumgüter zu erweitern.

- September 2024: GLS Deutschland führt seinen ersten batterieelektrischen Fernverkehrs-Lkw in den regulären Betrieb ein.

Berichtsumfang des deutschen Straßengütertransportmarkts

Landwirtschaft, Fischerei und Forstwirtschaft, Bau, Fertigung, Öl und Gas, Bergbau und Gewinnung von Steinen und Erden, Groß- und Einzelhandel, Sonstige werden als Segmente nach Endnutzerbranche abgedeckt. Inland, International werden als Segmente nach Zielgebiet abgedeckt. Ganzladungsverkehr (FTL), Teilladungsverkehr (LTL) werden als Segmente nach Ladekapazitätsspezifikation abgedeckt. Containerisiert, Nicht containerisiert werden als Segmente nach Containerisierung abgedeckt. Fernverkehr, Nahverkehr werden als Segmente nach Transportdistanz abgedeckt. Flüssiggüter, Feststoffgüter werden als Segmente nach Güterkonfiguration abgedeckt. Nicht temperaturgeführt, Temperaturgeführt werden als Segmente nach Temperaturkontrolle abgedeckt.| Landwirtschaft, Fischerei und Forstwirtschaft |

| Bau |

| Fertigung |

| Öl und Gas, Bergbau und Gewinnung von Steinen und Erden |

| Groß- und Einzelhandel |

| Sonstige |

| Inland |

| International |

| Ganzladungsverkehr (FTL) |

| Teilladungsverkehr (LTL) |

| Containerisiert |

| Nicht containerisiert |

| Fernverkehr |

| Nahverkehr |

| Flüssiggüter |

| Feststoffgüter |

| Nicht temperaturgeführt |

| Temperaturgeführt |

| Endnutzerbranche | Landwirtschaft, Fischerei und Forstwirtschaft |

| Bau | |

| Fertigung | |

| Öl und Gas, Bergbau und Gewinnung von Steinen und Erden | |

| Groß- und Einzelhandel | |

| Sonstige | |

| Zielgebiet | Inland |

| International | |

| Ladekapazitätsspezifikation | Ganzladungsverkehr (FTL) |

| Teilladungsverkehr (LTL) | |

| Containerisierung | Containerisiert |

| Nicht containerisiert | |

| Transportdistanz | Fernverkehr |

| Nahverkehr | |

| Güterkonfiguration | Flüssiggüter |

| Feststoffgüter | |

| Temperaturkontrolle | Nicht temperaturgeführt |

| Temperaturgeführt |

Marktdefinition

- Landwirtschaft, Fischerei und Forstwirtschaft (LFF) - Dieses Endnutzerbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der LFF-Branchenteilnehmer für Straßengütertransportdienstleistungen. Die berücksichtigten Endnutzer sind Betriebe, die hauptsächlich mit dem Anbau von Nutzpflanzen, der Tierhaltung, der Holzgewinnung, dem Fang von Fischen und anderen Tieren aus ihren natürlichen Lebensräumen sowie der Erbringung damit verbundener Unterstützungsleistungen befasst sind. In der gesamten Wertschöpfungskette spielen Logistikdienstleister (LDL) eine entscheidende Rolle bei der Beschaffung, Lagerung, Handhabung, dem Transport und der Verteilung von Betriebsmitteln (Saatgut, Pestizide, Düngemittel, Ausrüstung und Wasser) von Herstellern oder Lieferanten zu den Erzeugern sowie beim reibungslosen Fluss der Erzeugnisse (Produkte, Agrarrohstoffe) zu Distributoren/Verbrauchern. Dies umfasst sowohl temperaturgeführte als auch nicht temperaturgeführte Logistik, je nach den Anforderungen an die Haltbarkeit der transportierten oder gelagerten Waren.

- Bau - Dieses Endnutzerbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der Baubranchenteilnehmer für Straßengütertransportdienstleistungen. Die berücksichtigten Endnutzer sind Betriebe, die hauptsächlich mit dem Bau, der Reparatur und der Renovierung von Wohn- und Gewerbegebäuden, Infrastruktur und Ingenieurbauwerken sowie der Erschließung und Entwicklung von Grundstücken befasst sind. Logistikdienstleister (LDL) spielen eine entscheidende Rolle bei der Steigerung der Rentabilität von Bauprojekten, indem sie die Lagerbestände an Rohstoffen und Ausrüstungen, zeitkritische Lieferungen und andere Mehrwertdienstleistungen für ein effektives Projektmanagement bereitstellen.

- Containerisierter Straßengütertransport - Das Segment erfasst die externen (ausgelagerten) Logistikausgaben der Endnutzer des Straßengütertransports für Ganzladungsverkehrs-Dienstleistungen (FTL). Der FTL-Straßengütertransport ist durch eine vollständige Einzelladung gekennzeichnet, die nicht mit anderen Sendungen kombiniert wird. Er umfasst Sendungen, die (i) ausschließlich den Gütern eines einzigen Versenders gewidmet sind, (ii) direkt von einem Ursprungsort zu einem oder mehreren Zielorten befördert werden, (iii) Massenposttransporte per Lkw umfassen, (iv) sowohl Container- (Vollcontainerladung, FCL) als auch Nicht-Container-Lkw-Dienstleistungen umfassen, (v) Güter umfassen, die temperaturgeführte oder nicht temperaturgeführte Transportdienstleistungen erfordern, (vi) Flüssigmassen-Tankertransporte umfassen, (vii) Abfalltransporte per Lkw beinhalten, (viii) Gefahrguttransporte per Lkw beinhalten. Zugehörige Mehrwertdienstleistungen (MVD) wie Sortierung, Konsolidierung und Dekonsolidierung sind im Segment sonstiger Dienstleistungen des Fracht- und Logistikmarkts enthalten.

- Export- und Importtrends - Die gesamte Logistikleistung einer Volkswirtschaft ist positiv und signifikant (statistisch) mit ihrer Handelsleistung (Exporte und Importe) korreliert. Daher wurden in diesem Branchentrend der gesamte Handelswert, wichtige Rohstoffe/Rohstoffgruppen und die wichtigsten Handelspartner für die untersuchte Geografie (Land oder Region gemäß dem Berichtsumfang) zusammen mit den Auswirkungen wichtiger Handels-/Logistikinfrastrukturinvestitionen und dem regulatorischen Umfeld analysiert.

- Flüssiggüter - Das Segment erfasst die externen (ausgelagerten) Logistikausgaben der Endnutzer des Straßengütertransports für den Transport von Flüssiggütern in loser Schüttung, die häufig in der Extraktions-, Fertigungs-, Lebensmittelverarbeitungs- und Landwirtschaftsbranche verwendet werden. Es umfasst den Transport von Flüssigkeiten wie (i) Chemikalien/Gefahrgüter (z. B. Säuren), (ii) Wasser (Trinkwasser sowie Abwasser), (iii) Öl und Gas (vor- sowie nachgelagert, wie Benzin, Kraftstoff, Rohöl oder Propan), (iv) Flüssignahrungsmittel in loser Schüttung (z. B. Milch oder Saft), (v) Kautschuk, (vi) Agrochemische Produkte und weiteres. Diese Güter werden in der Regel per Tankwagen transportiert.

- Kraftstoffpreis - Kraftstoffpreisspitzen können zu Verzögerungen und Unterbrechungen bei Logistikdienstleistern (LDL) führen, während Rückgänge zu kurzfristig höherer Rentabilität und zunehmendem Marktwettbewerb führen können, um Verbrauchern die besten Angebote zu unterbreiten. Daher wurden die Kraftstoffpreisschwankungen über den Überprüfungszeitraum untersucht und zusammen mit den Ursachen und Marktauswirkungen dargestellt.

- Ganzladungsverkehr (FTL) Straßengütertransport - Das Segment erfasst die externen (ausgelagerten) Logistikausgaben der Endnutzer des Straßengütertransports für Ganzladungsverkehrs-Dienstleistungen (FTL). Der FTL-Straßengütertransport ist durch eine vollständige Einzelladung gekennzeichnet, die nicht mit anderen Sendungen kombiniert wird. Er umfasst Sendungen, die (i) ausschließlich den Gütern eines einzigen Versenders gewidmet sind, (ii) direkt von einem Ursprungsort zu einem oder mehreren Zielorten befördert werden, (iii) Massenposttransporte per Lkw umfassen, (iv) sowohl Container- (Vollcontainerladung, FCL) als auch Nicht-Container-Lkw-Dienstleistungen umfassen, (v) Güter umfassen, die temperaturgeführte oder nicht temperaturgeführte Transportdienstleistungen erfordern, (vi) Flüssigmassen-Tankertransporte umfassen, (vii) Abfalltransporte per Lkw beinhalten, (viii) Gefahrguttransporte per Lkw beinhalten. Zugehörige Mehrwertdienstleistungen (MVD) wie Sortierung, Konsolidierung und Dekonsolidierung sind im Segment sonstiger Dienstleistungen des Fracht- und Logistikmarkts enthalten.

- BIP-Verteilung nach Wirtschaftsaktivität - Das nominale Bruttoinlandsprodukt und seine Verteilung auf die wichtigsten Wirtschaftssektoren in der untersuchten Geografie (Land oder Region gemäß dem Berichtsumfang) wurden in diesem Branchentrend untersucht und dargestellt. Da das BIP positiv mit der Rentabilität und dem Wachstum der Logistikbranche korreliert, wurden diese Daten in Verbindung mit Input-Output-Tabellen/Verwendungstabellen zur Analyse der potenziellen wichtigsten Beitragssektoren zur Logistiknachfrage verwendet.

- BIP-Wachstum nach Wirtschaftsaktivität - Das Wachstum des nominalen Bruttoinlandsprodukts in den wichtigsten Wirtschaftssektoren für die untersuchte Geografie (Land oder Region gemäß dem Berichtsumfang) wurde in diesem Branchentrend dargestellt. Diese Daten wurden zur Bewertung des Wachstums der Logistiknachfrage aller Endnutzer des Markts (der hier berücksichtigten Wirtschaftssektoren) verwendet.

- Inflation - Veränderungen sowohl bei der Erzeugerpreisindex-Inflation (jährliche Veränderung des Erzeugerpreisindex) als auch bei der Verbraucherpreisinflation wurden in diesem Branchentrend dargestellt. Diese Daten wurden zur Bewertung des Inflationsumfelds verwendet, da dieses eine wichtige Rolle für das reibungslose Funktionieren der Lieferkette spielt und die Betriebskostenkomponenten der Logistik direkt beeinflusst, z. B. Reifenpreise, Fahrerlöhne und -leistungen, Energie-/Kraftstoffpreise, Wartungskosten, Mautgebühren, Lagermieten, Zollmaklergebühren, Speditionsraten, Paketdienstleistungsraten usw., was sich insgesamt auf den Fracht- und Logistikmarkt auswirkt.

- Wichtigste Branchentrends - Der Berichtsabschnitt „Wichtigste Branchentrends” umfasst alle wichtigen Variablen/Parameter, die zur besseren Analyse der Marktgrößenschätzungen und -prognosen untersucht wurden. Alle Trends wurden in Form von Datenpunkten (Zeitreihen oder zuletzt verfügbare Datenpunkte) zusammen mit einer Analyse des Parameters in Form eines prägnanten und marktrelevanten Kommentars für die untersuchte Geografie (Land oder Region gemäß dem Berichtsumfang) dargestellt.

- Wichtigste strategische Maßnahmen - Die Maßnahme, die ein Unternehmen ergreift, um sich von seinen Wettbewerbern zu differenzieren oder die als allgemeine Strategie eingesetzt wird, wird als wichtige strategische Maßnahme (WSM) bezeichnet. Dazu gehören (1) Vereinbarungen, (2) Expansionen, (3) Finanzielle Restrukturierungen, (4) Fusionen und Übernahmen, (5) Partnerschaften und (6) Produktinnovationen. Die wichtigsten Marktteilnehmer (Logistikdienstleister, LDL) wurden ausgewählt, ihre WSM wurden untersucht und in diesem Abschnitt dargestellt.

- Teilladungsverkehr (LTL) Straßengütertransport - Das Segment erfasst die externen (ausgelagerten) Logistikausgaben der Endnutzer des Straßengütertransports für Teilladungsverkehrs-Dienstleistungen (LTL). Der LTL-Straßengütertransport ist durch mehrere Sendungen gekennzeichnet, die auf einem einzigen Lkw für mehrere Lieferungen innerhalb eines Netzwerks zusammengefasst werden. Er umfasst Betriebe, die (i) hauptsächlich im allgemeinen und spezialisierten Gütertransport mit weniger als vollständigen Lkw-Ladungen tätig sind, (ii) durch den Einsatz von Terminals zur Konsolidierung von Sendungen, in der Regel von mehreren Versendern, in einem einzigen Lkw für den Transport zwischen einem Ladesammel-Terminal und einem Entlade-Terminal gekennzeichnet sind, wo die Ladung sortiert und Sendungen zur Zustellung umgeleitet werden, (iv) Sendungen mit weniger als einer vollständigen Containerladung (LCL) / Sammelgutverkehr bei Lkw-Dienstleistungen umfassen. Die im Umfang enthaltenen Aktivitäten umfassen (i) lokale Abholung, (ii) Fernverkehr und (iii) lokale Zustellung. Zugehörige Mehrwertdienstleistungen (MVD) wie Sortierung, Konsolidierung und Dekonsolidierung sind im Segment sonstiger Dienstleistungen des Fracht- und Logistikmarkts enthalten.

- Logistikleistung - Logistikleistung und Logistikkosten sind das Rückgrat des Handels und beeinflussen die Handelskosten, was Länder im globalen Wettbewerb positioniert. Die Logistikleistung wird von marktweiten Lieferkettenmanagementsstrategien, staatlichen Dienstleistungen, Investitionen und Strategien, Kraftstoff-/Energiekosten, dem Inflationsumfeld usw. beeinflusst. Daher wurde in diesem Branchentrend die Logistikleistung der untersuchten Geografie (Land/Region gemäß dem Berichtsumfang) über den Überprüfungszeitraum analysiert und dargestellt.

- Wichtigste Lkw-Lieferanten - Der Marktanteil von Lkw-Marken wird durch Faktoren wie geografische Präferenzen, das Portfolio an Lkw-Typen, Lkw-Preise, lokale Produktion, Verbreitung von Lkw-Reparatur- und Wartungsservices, Kundensupport, technologische Innovationen (wie Elektrofahrzeuge, Digitalisierung, autonome Lkw), Kraftstoffeffizienz, Finanzierungsoptionen, jährliche Wartungskosten, Verfügbarkeit von Substituten, Marketingstrategien usw. beeinflusst. Daher wurden die Verteilung (Anteil % für das Basisjahr der Studie) des Lkw-Verkaufsvolumens für führende Lkw-Marken und ein Kommentar zum aktuellen Marktgeschehen und den Markterwartungen im Prognosezeitraum in diesem Branchentrend dargestellt.

- Fertigung - Dieses Endnutzerbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der Fertigungsbranchenteilnehmer für Straßengütertransportdienstleistungen. Die berücksichtigten Endnutzer sind Betriebe, die hauptsächlich mit der chemischen, mechanischen oder physischen Umwandlung von Materialien oder Substanzen in neue Produkte befasst sind. Logistikdienstleister (LDL) spielen eine entscheidende Rolle bei der Aufrechterhaltung eines reibungslosen Rohmaterialflusses in der Lieferkette, der pünktlichen Lieferung von Fertigwaren an Distributoren oder Endkunden sowie der Lagerung und Versorgung der Kunden mit Rohmaterialien für die Just-in-Time-Fertigung.

- Modaler Anteil - Der modale Güterverkehrsanteil wird durch Faktoren wie modale Produktivität, staatliche Vorschriften, Containerisierung, Sendungsdistanz, Anforderungen an die Temperaturkontrolle, Güterart, internationalen Handel, Geländebeschaffenheit, Liefergeschwindigkeit, Sendungsgewicht, Massengütersendungen usw. beeinflusst. Zudem unterscheiden sich der modale Anteil nach Tonnage (Tonnen) und der modale Anteil nach Güterumschlag (Tonnen-km) je nach durchschnittlicher Sendungsdistanz, Gewicht der wichtigsten in der Volkswirtschaft transportierten Warengruppen und Anzahl der Fahrten. Dieser Branchentrend stellt die Verteilung des nach Verkehrsträger beförderten Gütervolumens (Tonnen sowie Tonnen-km) für das Studienbasisjahr dar.

- Öl und Gas, Bergbau und Gewinnung von Steinen und Erden - Dieses Endnutzerbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der Extraktionsbranchenteilnehmer für Straßengütertransportdienstleistungen. Die berücksichtigten Endnutzer sind Betriebe, die natürlich vorkommende mineralische Feststoffe wie Kohle und Erze, flüssige Mineralien wie Rohöl sowie Gase wie Erdgas fördern. Logistikdienstleister (LDL) decken alle Phasen von vor- bis nachgelagert ab und spielen eine entscheidende Rolle beim Transport von Maschinen, Bohrausrüstungen, geförderten Mineralien, Rohöl und Erdgas sowie raffinierten/verarbeiteten Produkten von einem Ort zum anderen.

- Sonstige Endnutzer - Das Segment sonstiger Endnutzer erfasst die externen (ausgelagerten) Logistikausgaben der Finanzdienstleistungsbranche (Bank-, Finanz-, Versicherungswesen), der Immobilienwirtschaft, des Bildungswesens, des Gesundheitswesens sowie professioneller Dienstleistungen (Verwaltung, Abfallwirtschaft, Rechts-, Architektur-, Ingenieur-, Design-, Beratungs- und wissenschaftliche F&E-Dienstleistungen) für Straßengütertransportdienstleistungen. Logistikdienstleister (LDL) spielen eine entscheidende Rolle bei der zuverlässigen Beförderung von Verbrauchsmaterialien und Dokumenten zu und von diesen Branchen, wie z. B. dem Transport von Ausrüstungen oder benötigten Ressourcen, dem Versand vertraulicher Dokumente und Akten sowie der Bewegung medizinischer Güter und Verbrauchsmaterialien (chirurgisches Zubehör und Instrumente, einschließlich Handschuhe, Masken, Spritzen und Ausrüstungen).

- Erzeugerpreisindex-Inflation - Sie gibt die Inflation aus Sicht der Produzenten an, d. h. den durchschnittlichen Verkaufspreis, den sie für ihre Produktion über einen bestimmten Zeitraum erhalten. Die jährliche Veränderung (im Jahresvergleich) des Erzeugerpreisindex wird im Branchentrend „Inflation” als Großhandelspreisindex-Inflation ausgewiesen. Da der Großhandelspreisindex Preisdynamiken auf umfassendste Weise erfasst, wird er von Regierungen, Banken, der Industrie und Wirtschaftskreisen weitgehend genutzt und gilt als wichtig für die Formulierung von Handels-, Fiskal- und anderen Wirtschaftspolitiken. Die Daten wurden in Verbindung mit der Verbraucherpreisinflation verwendet, um das Inflationsumfeld besser zu verstehen.

- Straßengüterpreise – Trends - Die Frachtpreise nach Verkehrsträger (USD/Tonnen-km) wurden im Überprüfungszeitraum in diesem Branchentrend dargestellt. Die Daten wurden zur Bewertung des Inflationsumfelds, der Auswirkungen auf den Handel, den Güterumschlag (Tonnen-km), die Nachfrage im Straßengütertransportmarkt und damit die Marktgröße des Straßengütertransports verwendet.

- Straßengüteraufkommen – Trends - Das Güteraufkommen (Gewicht der Güter in Tonnen) nach Verkehrsträger im Überprüfungszeitraum wurde in diesem Branchentrend dargestellt. Die Daten wurden als einer von mehreren Parametern neben der durchschnittlichen Sendungsdistanz (km), dem Gütervolumen (Tonnen-km) und den Frachtpreisen (USD/Tonnen-km) zur Bewertung der Marktgröße des Straßengütertransports verwendet.

- Straßengütertransport - Das Beauftragen eines Straßengütertransport-Logistikdienstleisters (LDL) oder Frachtführers (ausgelagerte Logistik) für den Transport von Gütern (Rohstoffe oder verarbeitete Waren) bildet den Straßengütertransportmarkt. Der Studienumfang umfasst (i) den Straßengütertransport, der von in den Berichtsländern registrierten Frachtführern gemeldet wird, (ii) den Transport von Rohstoffen oder verarbeiteten Waren (Feststoffe sowie Flüssigkeiten), (iii) den Transport mittels gewerblicher Kraftfahrzeuge (starre Lkw oder Sattelzüge), (iv) den Ganzladungsverkehr (FTL) oder Teilladungsverkehr (LTL), (v) containerisierten oder nicht containerisierten Transport, (vi) temperaturgeführten oder nicht temperaturgeführten Transport, (vii) Nah- oder Fernverkehr, (viii) den Transport gebrauchter Büro- oder Haushaltsgüter (Umzugsunternehmen), (ix) andere spezialisierte Gütertransporte (Gefahrgüter, Schwertransporte) sowie (x) ausgelagerte First-Mile-/Middle-Mile-/Last-Mile-Lieferungen, die von Straßengütertransportakteuren durchgeführt werden. Der Umfang schließt nicht ein: (i) Transport durch in anderen Ländern registrierte Frachtführer, (ii) den Last-Mile-Essenlieferungsmarkt, (iii) den Lebensmittellieferungsmarkt, (iv) Transport über das Straßennetz, der von Kurier-, Express- und Paketdienstleistungs-Akteuren durchgeführt/gemeldet wird.

- Straßenlänge - Da Infrastruktur eine entscheidende Rolle für die Logistikleistung einer Volkswirtschaft spielt, wurden Variablen wie die Straßenlänge, die Verteilung der Straßenlänge nach Oberflächenkategorie (befestigt vs. unbefestigt) und die Verteilung der Straßenlänge nach Straßenklassifizierung (Autobahnen vs. Bundesstraßen vs. sonstige Straßen) in diesem Branchentrend analysiert und dargestellt.

- Segmentumsatz - Der Segmentumsatz wurde trianguliert oder berechnet und für alle wichtigen Marktteilnehmer dargestellt. Er bezieht sich auf den straßengütertransportmarktspezifischen Umsatz, den das Unternehmen im Basisjahr der Studie in der untersuchten Geografie (Land oder Region gemäß dem Berichtsumfang) erzielt hat. Er wird durch die Untersuchung und Analyse wichtiger Parameter wie Finanzdaten, Dienstleistungsportfolio, Mitarbeiterstärke, Flottengröße, Investitionen, Anzahl der Länder, in denen das Unternehmen tätig ist, wichtige Volkswirtschaften usw. berechnet, die vom Unternehmen in seinen Jahresberichten und auf seiner Website veröffentlicht wurden. Für Unternehmen mit knappen Finanzoffenlegungen wurden kostenpflichtige Datenbanken wie D&B Hoovers und Dow Jones Factiva herangezogen und durch Branchen-/Experteninteraktionen verifiziert.

- Nahverkehr Straßengütertransport - Das Segment erfasst die externen (ausgelagerten) Logistikausgaben der Endnutzer des Straßengütertransports für lokale Lkw-Transporte (unter 100 Meilen). Es umfasst den Straßengütertransport (i) innerhalb eines einzigen Verwaltungsgebiets und seines Hinterlands, (ii) durch kleinere Lkw und Kleintransporter, (iii) über containerisierte sowie trockene Schüttgutdienste, (iv) intermodal von Häfen, Containerterminals oder Flughäfen sowie (v) ausgelagerte First-Mile-/Last-Mile-Lieferungen, die von Straßengütertransportakteuren durchgeführt werden.

- BIP des Transport- und Lagersektors - Wert und Wachstum des BIP des Transport- und Lagersektors stehen in direktem Zusammenhang mit der Marktgröße des Fracht- und Logistikmarkts und damit der Marktgröße des Straßengütertransports. Daher wurde diese Variable im Überprüfungszeitraum in Wertangaben (USD) und als Anteil % am gesamt-BIP in diesem Branchentrend untersucht und dargestellt. Die Daten wurden durch einen prägnanten und relevanten Kommentar zu Investitionen, Entwicklungen und dem aktuellen Marktgeschehen ergänzt.

- Trends in der E-Commerce-Branche - Verbesserte Internetkonnektivität und ein Boom bei der Smartphone-Verbreitung, gekoppelt mit steigenden verfügbaren Einkommen, haben zu einem phänomenalen Wachstum des E-Commerce-Markts weltweit geführt. Online-Käufer benötigen eine schnelle und effiziente Lieferung ihrer Bestellungen, was zu einem Anstieg der Nachfrage nach Logistikdienstleistungen, insbesondere E-Commerce-Fulfillment-Dienstleistungen, führt. Daher wurden der Brutto-Warenwert (GMV), das historische und projizierte Wachstum sowie die Aufteilung der wichtigsten Warengruppen in der E-Commerce-Branche für die untersuchte Geografie (Land oder Region gemäß dem Berichtsumfang) analysiert und in diesem Branchentrend dargestellt.

- Trends in der Fertigungsindustrie - Die Fertigungsindustrie umfasst die Umwandlung von Rohstoffen in Fertigprodukte, während die Logistikbranche den effizienten Rohstofffluss zur Fabrik und den Transport der Fertigprodukte zu Distributoren und Verbrauchern sicherstellt. Angebot und Nachfrage beider Branchen sind eng miteinander verknüpft und für eine nahtlose Lieferkette entscheidend. Daher wurden die Bruttowertschöpfung (BWS), die Aufgliederung der BWS in wichtige Fertigungssektoren und das Wachstum der Fertigungsindustrie über den Überprüfungszeitraum analysiert und in diesem Branchentrend dargestellt.

- Lkw-Flottengröße nach Typ - Der Marktanteil von Lkw-Typen wird durch Faktoren wie geografische Präferenzen, wichtige Endnutzerbranchen, Lkw-Preise, lokale Produktion, Verbreitung von Lkw-Reparatur- und Wartungsservices, Kundensupport, technologische Umwälzungen (wie Elektrofahrzeuge, Digitalisierung, autonome Lkw) usw. beeinflusst. Daher wurden die Verteilung (Anteil % für das Basisjahr der Studie) des Lkw-Bestands nach Lkw-Typ, Marktdisruptoren, Lkw-Fertigungsinvestitionen, Lkw-Spezifikationen, Lkw-Nutzungs- und Importvorschriften sowie Markterwartungen im Prognosezeitraum in diesem Branchentrend dargestellt.

- Betriebskosten des Lkw-Verkehrs - Die Hauptgründe für die Messung/Benchmark-Setzung der Logistikleistung eines Lkw-Unternehmens sind die Senkung der Betriebskosten und die Steigerung der Rentabilität. Andererseits hilft die Messung der Betriebskosten dabei festzustellen, ob und wo betriebliche Änderungen zur Kostenkontrolle und zur Identifizierung von Verbesserungsbereichen vorgenommen werden müssen. Daher wurden in diesem Branchentrend die Betriebskosten des Lkw-Verkehrs und die damit verbundenen Variablen, nämlich Fahrerlöhne und -leistungen, Kraftstoffpreise, Reparatur- und Wartungskosten, Reifenkosten usw., im Basisjahr der Studie untersucht und für die untersuchte Geografie (Land oder Region gemäß dem Berichtsumfang) dargestellt.

- Groß- und Einzelhandel - Dieses Endnutzerbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben von Groß- und Einzelhändlern für Straßengütertransportdienstleistungen. Die berücksichtigten Endnutzer sind Betriebe, die hauptsächlich mit dem Groß- oder Einzelhandel von Waren, in der Regel ohne Umwandlung, und der Erbringung von Dienstleistungen im Zusammenhang mit dem Warenverkauf befasst sind. Logistikdienstleister (LDL) spielen eine entscheidende Rolle bei der zuverlässigen Beförderung von Verbrauchsmaterialien zu und Fertigprodukten von Produktionsstätten zu Distributoren und schließlich zum Endkunden, wobei Aktivitäten wie Materialbeschaffung, Transport, Auftragsabwicklung, Lagerung und Einlagerung, Nachfrageprognose und Bestandsmanagement abgedeckt werden.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Kabotage | Straßentransport durch ein in einem Land zugelassenes Kraftfahrzeug, der auf dem nationalen Territorium eines anderen Landes durchgeführt wird. |

| Cross-Docking | Cross-Docking ist ein Logistikverfahren, bei dem Produkte von einem Lieferanten oder einer Fertigungsanlage direkt an einen Kunden oder eine Einzelhandelskette mit minimalem bis keinem Umschlags- oder Lageraufwand verteilt werden. Cross-Docking findet in einem Verteilungs-Docking-Terminal statt, das in der Regel aus Lkw und Verladetoren auf zwei (Eingangs- und Ausgangs-)Seiten mit minimalem Lagerraum besteht. Der Begriff „Cross-Docking” erklärt den Prozess des Empfangens von Produkten über eine Eingangsrampe und ihrer anschließenden Überführung über das Docking-Terminal zur Ausgangs-Transportrampe. |

| Cross-Trade | Internationaler Straßentransport zwischen zwei verschiedenen Ländern, der von einem in einem dritten Land zugelassenen Straßenfahrzeug durchgeführt wird. Ein Drittland ist ein anderes Land als das Lade-/Abfahrtsland und das Entlade-/Bestimmungsland. |

| Gefahrgüter | Die Klassen von Gefahrgütern, die auf der Straße befördert werden, sind jene, die in der fünfzehnten überarbeiteten Ausgabe der UN-Empfehlungen für den Transport gefährlicher Güter, Vereinte Nationen, Genf 2007 definiert sind. Sie umfassen Klasse 1: Explosivstoffe; Klasse 2: Gase; Klasse 3: Entzündbare flüssige Stoffe; Klasse 4: Entzündbare feste Stoffe – selbstentzündliche Stoffe; Stoffe, die bei Kontakt mit Wasser entzündbare Gase abgeben; Klasse 5: Entzündend (oxidierend) wirkende Stoffe und organische Peroxide; Klasse 6: Giftige und ansteckungsgefährliche Stoffe; Klasse 7: Radioaktive Stoffe; Klasse 8: Ätzende Stoffe; Klasse 9: Verschiedenartige gefährliche Stoffe und Gegenstände. |

| Direktsendung | Direktsendung ist eine Methode zur Lieferung von Waren direkt vom Lieferanten oder Produkteigentümer an den Kunden. In den meisten Fällen bestellt der Kunde die Waren beim Produkteigentümer. Dieses Liefersystem reduziert Transport- und Lagerkosten, erfordert jedoch zusätzliche Planung und Verwaltung. |

| Drayage | Drayage ist eine Form des Lkw-Transports, die verschiedene Transportmodi (intermodal) verbindet, wie z. B. See- oder Luftfracht. Es handelt sich um einen Kurzstreckentransport, der Güter von einem Ort zum anderen befördert, in der Regel vor oder nach dem Fernverkehrsprozess. Drayage-Lkw bewegen Fracht zu und von verschiedenen Zielen, wie Containerschiffen, Lagerflächen, Auftragsabwicklungslagern und Rangierbahnhöfen. Drayage transportiert in der Regel nur Güter über kurze Distanzen und operiert nur in einem Ballungsgebiet. Es erfordert auch nur einen Fahrer in einer einzigen Schicht. Trotzdem spielt es eine wichtige Rolle im Fernverkehr, da es die Güter zur Fracht und umgekehrt bringt. Es macht den intermodalen Transport effizienter und ermöglicht den nahtlosen Transfer von Gütern zum Endkunden. |

| Trockenfrachter (Dry Van) | Ein Trockenfrachter ist eine Art Sattelauflieger, der vollständig geschlossen ist, um Sendungen vor äußeren Einflüssen zu schützen. Trockenfrachter sind für den Transport von palettierter, in Kartons verpackter oder loser Fracht ausgelegt und sind nicht temperaturgeführt (im Gegensatz zu Kühlfahrzeugen) und können keine überdimensionierten Sendungen transportieren (im Gegensatz zu Tiefladern). |

| Endnachfrage | Die Endnachfrage umfasst alle Arten von Gütern (Waren sowie Dienstleistungen), die als Endverbrauch konsumiert werden, und kann den privaten Konsum oder den Konsum durch die Regierung, durch Unternehmen als Kapitalinvestition und als Exporte umfassen. |

| Tieflader (Flatbed Truck) | Ein Tieflader ist eine Art Lkw mit starrer Bauweise. Er hat eine flach geformte Ladefläche für das einfache Be- und Entladen von Gütern. Der Tieflader wird hauptsächlich für den Transport schwerer, übergroßer, breiter und robuster Güter wie Maschinen, Baumaterialien oder Ausrüstungen verwendet. Aufgrund der offenen Ladefläche des Lkw dürfen die damit transportierten Güter nicht regenempfindlich sein. Vom Funktionsprinzip her ist der Tieflader mit einem Tieflade-Anhänger vergleichbar. |

| Eingehende Logistik | Eingehende Logistik ist die Art und Weise, wie Materialien und andere Güter in ein Unternehmen gebracht werden. Dieser Prozess umfasst die Schritte zum Bestellen, Empfangen, Lagern, Transportieren und Verwalten eingehender Lieferungen. Die eingehende Logistik konzentriert sich auf den Angebotsteil der Angebots-Nachfrage-Gleichung. |

| Zwischennachfrage | Die Zwischennachfrage umfasst Waren, Dienstleistungen sowie Instandhaltungs- und Reparationsbau, die an Unternehmen verkauft werden, ohne Kapitalinvestitionen. |

| International beladen | Ladungsort der Waren im Berichtsland (d. h. dem Land, in dem das den Transport durchführende Fahrzeug zugelassen ist) und Entladungsort in einem anderen Land. |

| International entladen | Entladungsort der Waren im Berichtsland (d. h. dem Land, in dem das den Transport durchführende Fahrzeug zugelassen ist) und Ladungsort in einem anderen Land. |

| Außergewöhnliche Ladung (OOG-Fracht) | Out-of-Gauge-Fracht (OOG-Fracht) ist Fracht, die nicht in sechsseitige Versandcontainer geladen werden kann, weil sie einfach zu groß ist. Der Begriff ist eine sehr lockere Klassifizierung aller Fracht mit Abmessungen, die die maximalen 40HC-Containerabmessungen überschreiten. Das bedeutet eine Länge von mehr als 12,05 m, eine Breite von mehr als 2,33 m oder eine Höhe von mehr als 2,59 m. |

| Paletten | Erhöhte Plattform, die das Heben und Stapeln von Gütern erleichtern soll. |

| Teilladung | Eine Teilladung bezeichnet Güter, die einen Lkw nur teilweise ausfüllen. Im Wesentlichen ist die Sendungsmenge größer als eine Sendung mit weniger als einer vollständigen Lkw-Ladung (LTL). Die Sendung kann jedoch einen Lkw nicht vollständig ausfüllen, d. h. ihre Kapazität liegt weit unter der einer Ganzladung (FTL). |

| Befestigte Straße | Mit Schotter (Makadambauweise) mit Kohlenwasserstoffbinder oder bituminierten Mitteln, mit Beton oder mit Kopfsteinpflaster befestigte Straße. |

| Rückwärtige Logistik | Rückwärtige Logistik umfasst den Sektor der Lieferketten, der alles verarbeitet, was rückwärts durch die Lieferkette zurückfließt. |

| Straßengütertransportdienstleistung | Das Beauftragen einer Lkw-Spedition für den Transport von Gütern (Rohstoffe oder verarbeitete Waren einschließlich Feststoffe und Flüssigkeiten) vom Ursprungs- zum Zielort innerhalb des Landes (Inland) oder grenzüberschreitend (international) bildet den Straßengütertransportmarkt. Der Dienst kann als Ganzladungsverkehr oder Teilladungsverkehr, containerisiert oder nicht containerisiert, temperaturgeführt oder nicht temperaturgeführt, im Nah- oder Fernverkehr angeboten werden. |

| Curtainsider-Fahrzeug | Tautliner und Curtainsider werden als Gattungsbezeichnungen für Curtainsider-Lkw/Anhänger verwendet. Die Vorhänge sind dauerhaft an einer Schiene oben und lösbaren Schienen/Stangen vorne und hinten befestigt, sodass die Vorhänge geöffnet werden können und Gabelstapler entlang der gesamten Seiten für eine einfache und effiziente Be- und Entladung eingesetzt werden können. Wenn sie für die Fahrt geschlossen sind, werden vertikale Lastzurrgurte an einer Seilschiene unter dem Lkw-Boden befestigt, die den Lkw-Boden und den Vorhang auf beiden Seiten verbinden. Winden an beiden Enden des Vorhangs spannen ihn, daher der Name „Tautliner”. Dadurch wird verhindert, dass der Vorhang im Wind flattert oder trommelt, und es kann auch helfen, leichte Ladungen vor dem seitlichen Verrutschen zu bewahren. |

| Entgeltlicher Transport | Die entgeltliche Güterbeförderung. |

| Unbefestigte Straße | Straße mit stabilisierter Tragschicht, die nicht mit Schotter, Kohlenwasserstoffbinder oder bituminierten Mitteln, Beton oder Kopfsteinpflaster befestigt ist. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung wichtiger Variablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen aufgebaut.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die Prognosejahre werden in nominalen Begriffen angegeben. Inflation wird als Teil der Preisgestaltung betrachtet, und der durchschnittliche Verkaufspreis (AVP) variiert im gesamten Prognosezeitraum für jedes Land.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analystenmeinungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf allen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Markts zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen