Größe und Marktanteil des deutschen Fracht- und Logistikmarktes

Marktübersicht

| Studienzeitraum | 2018 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

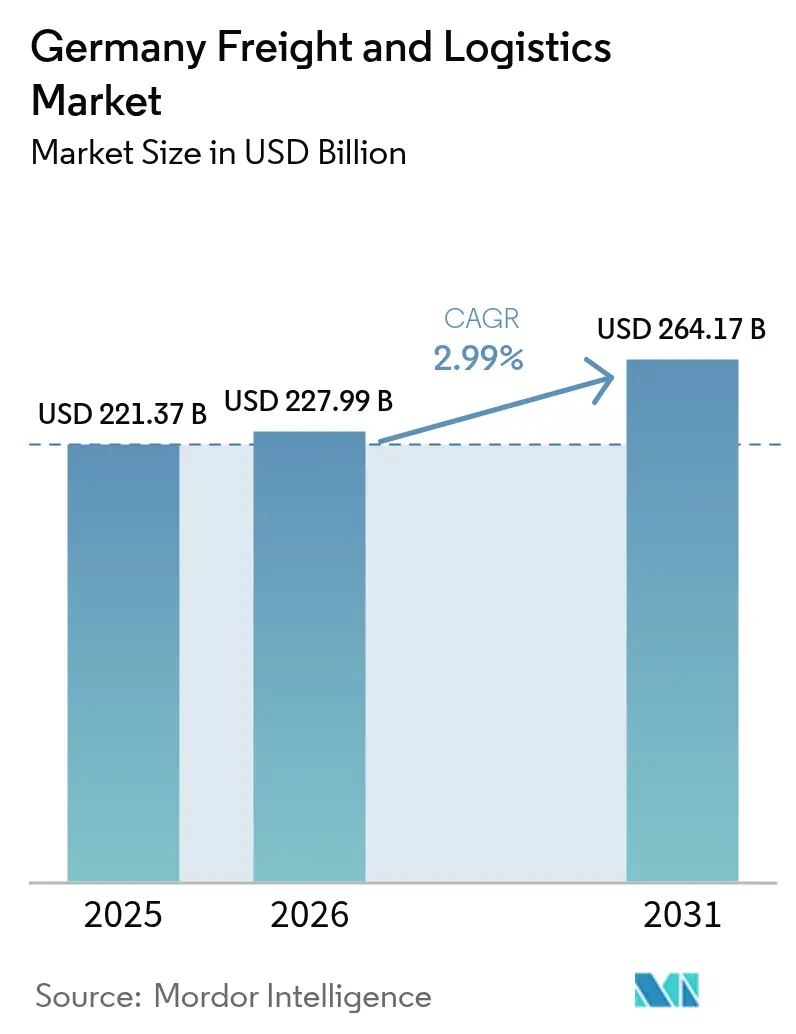

| Marktgröße im Basisjahr (2025) | 221.37 Milliarden US-Dollar |

| Marktgröße (2026) | 227.99 Milliarden US-Dollar |

| Marktgröße (2031) | 264.17 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.99% CAGR |

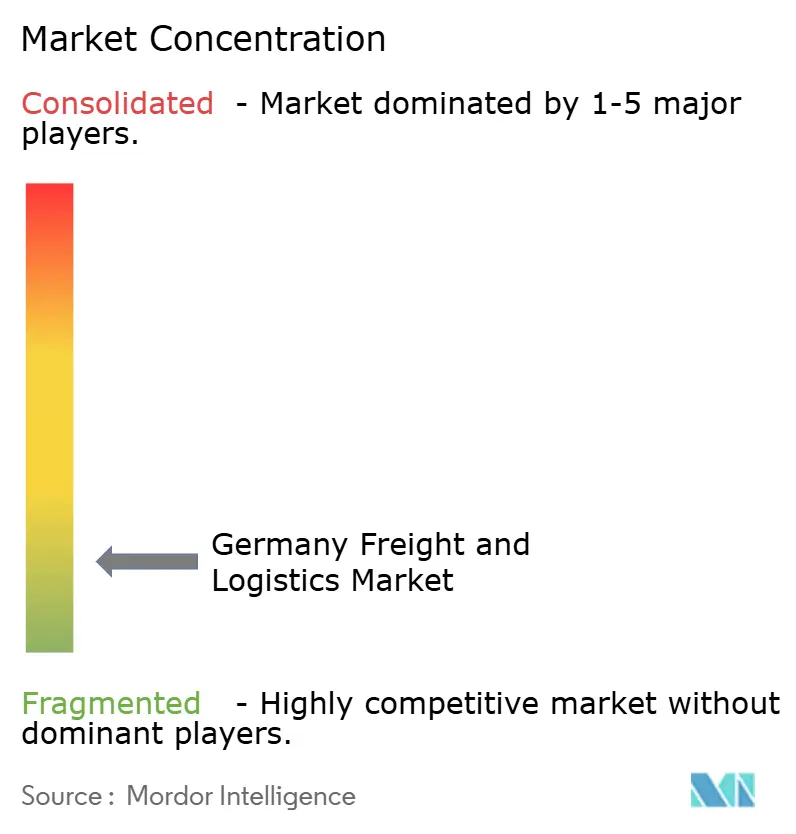

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des deutschen Fracht- und Logistikmarktes durch Mordor Intelligence

Die Größe des deutschen Fracht- und Logistikmarktes soll von 221,37 Milliarden USD im Jahr 2025 auf 227,99 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 2,99 % über den Zeitraum 2026–2031 einen Wert von 264,17 Milliarden USD erreichen. Das moderate Wachstumstempo spiegelt ein bereits reifes Ökosystem wider, das sich rund um die E-Commerce-Auftragsabwicklung, exportorientierte Produktionskorridore und die Regeln des Europäischen Green Deals neu positioniert, welche die Kohlenstoffkosten für den Straßengüterverkehr erhöhen. Schienenanreizpakete im Wert von 1,7 Milliarden EUR (1,9 Milliarden USD) bis 2030, gepaart mit stetig steigenden CO₂-Preisen von 55 EUR (60,70 USD) pro Tonne, lenken Verlader in Richtung intermodaler Lösungen, während sie weiterhin auf den Straßentransport für flexible Kurzstreckentransporte angewiesen sind. Gleichzeitig gewinnt die Welle der Kurier-, Express- und Paketdienste (KEP) durch eine Penetrationsrate von 87 % beim Online-Einkauf der Verbraucher an Dynamik, treibt die Paketzustelldichte über 54 Sendungen pro Einwohner und beschleunigt Automatisierungsinvestitionen in städtischen Depots. Steigende Fahrermangel – 70.000 offene Stellen im Jahr 2025 – verschärfen die LKW-Transportkapazität und erhöhen die Löhne, was Spediteure dazu motiviert, Routenoptimierungssoftware einzusetzen und autonome Hofschlepper zu testen. Inmitten dieser strukturellen Veränderungen nutzt der deutsche Fracht- und Logistikmarkt weiterhin seine zentrale europäische Lage, das 41.000 km umfassende Autobahnnetz und die weltklassigen Häfen, um kontinentale Handelsströme zu verankern.

Wichtigste Erkenntnisse des Berichts

- Nach Logistikfunktion führte der Frachttransport mit einem Anteil von 59,29 % am deutschen Fracht- und Logistikmarkt im Jahr 2025, während Kurier-, Express- und Paketdienste (KEP) im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 3,44 % expandieren werden.

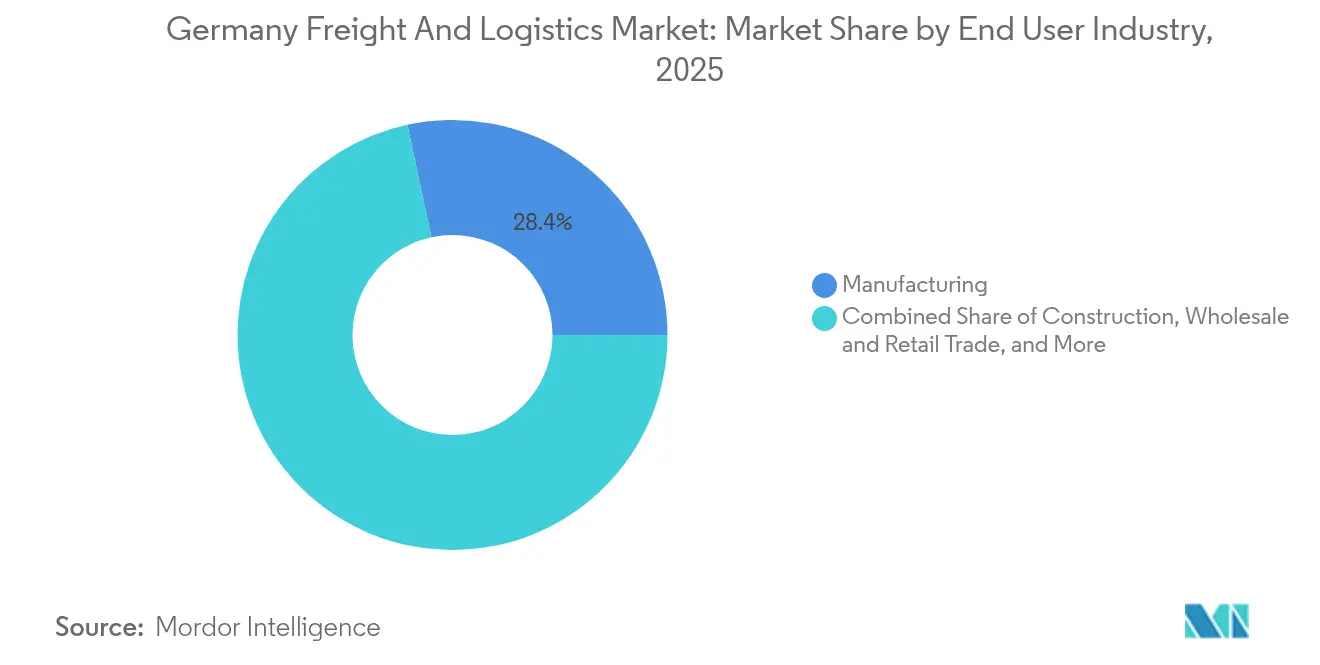

- Nach Endnutzerbranche entfiel auf das verarbeitende Gewerbe im Jahr 2025 ein Anteil von 28,37 % am deutschen Fracht- und Logistikmarkt, während Groß- und Einzelhandel die höchste CAGR von 3,18 % im Zeitraum 2026–2031 aufweist.

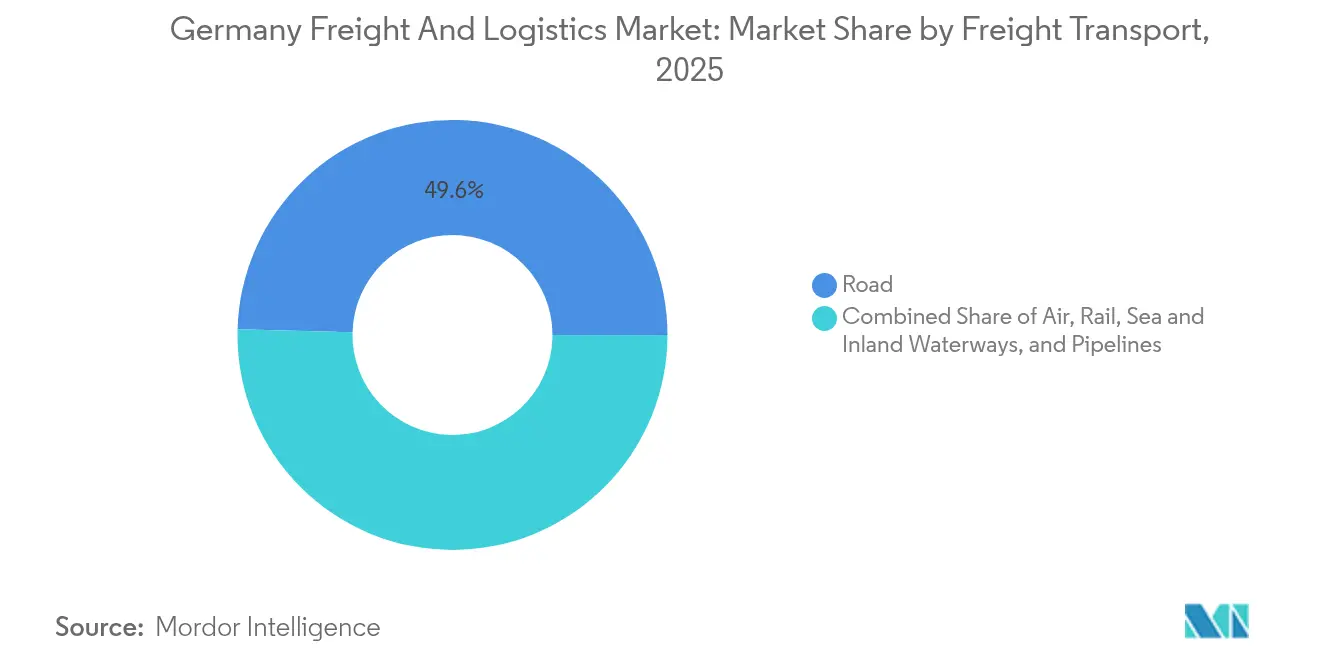

- Nach Frachttransportmodus hielt der Straßengüterverkehr im Jahr 2025 einen Umsatzanteil von 49,57 %, aber der Luftfrachtverkehr verzeichnet das höchste prognostizierte Wachstum mit einer CAGR von 3,36 % im Zeitraum 2026–2031.

- Nach KEP-Typ dominierten inländische KEP-Dienste im Jahr 2025 mit einem Umsatzanteil von 66,56 %, doch internationale Dienste sind bereit, im Zeitraum 2026–2031 mit einer CAGR von 3,56 % zu wachsen.

- Nach Lagerung und Lagerhaltung repräsentierten nicht temperaturgeführte Einrichtungen im Jahr 2025 einen Umsatzanteil von 91,35 % im Lagerbereich, wobei temperaturgeführte Flächen mit einer CAGR von 2,86 % im Zeitraum 2026–2031 beschleunigen.

- Nach Speditionsmodus erfassten See- und Binnenwasserwege im Jahr 2025 einen Umsatzanteil von 58,09 %, während die Luftfrachtspeditionen voraussichtlich den schnellsten Anstieg mit einer CAGR von 3,02 % im Zeitraum 2026–2031 verbuchen werden.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im deutschen Fracht- und Logistikmarkt

Auswirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| E-Commerce-B2C-Paketboom | +0.8% | National, städtische Zentren | Kurzfristig (≤ 2 Jahre) |

| Widerstandsfähigkeit der Fertigungsexporte | +0.6% | Bundesweit; am stärksten in Baden-Württemberg und Bayern | Mittelfristig (2–4 Jahre) |

| Wachsendes 3PL-Outsourcing beim Mittelstand | +0.4% | Bundesweit; Schwerpunkt auf Nordrhein-Westfalen | Mittelfristig (2–4 Jahre) |

| Mit dem EU-Green-Deal verknüpfte Verlagerungsanreize für Verkehrsträger | +0.3% | Bundesweit, im Einklang mit dem EU-Rahmen | Langfristig (≥ 4 Jahre) |

| Skalierung von On-Demand-Lagerplattformen | +0.2% | Großstädte und sekundäre städtische Gebiete | Kurzfristig (≤ 2 Jahre) |

| OEM-gestützte Batterielogistikkorridore für Lieferketten von Elektrofahrzeugen | +0.2% | Automobilcluster | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

E-Commerce-B2C-Paketboom

Die E-Commerce-Penetrationsrate in Deutschland erreichte 2024 87 %, was 4,5 Milliarden Jahrespaketen entspricht und ein dichtes Last-Mile-Netzwerk vorantreibt, das jetzt durchschnittlich 54 Zustellungen pro Einwohner umfasst[1]Bundesverband E-Commerce und Versandhandel Deutschland, „E-Commerce-Markt Deutschland 2024”, behv.org. Lebensmittelplattformen wuchsen im Jahresvergleich um 23 %, da Amazon Fresh und Rewe Same-Day-Dienste ausbauten, was Betreiber dazu veranlasste, tram-basierte Abgaben in Frankfurt und Mikrodepots in Parkhäusern in Berlin, Hamburg und München zu erproben. Paketintegratoren reagierten mit der Installation von Hochgeschwindigkeitssortieranlagen mit einer Kapazität von 30.000 Sendungen pro Stunde und der Hinzufügung von Elektrolieferfahrzeugen zur Einhaltung von Umweltzonenanforderungen. Saisonale Spitzen wie der Singles' Day und Weihnachten überlasteten Stadtstraßen und machten städtische Konsolidierungssysteme zu einer Priorität für Kommunen. Der anhaltende Strom kleiner Pakete verstärkt den strategischen Wert von Robotik, KI-gesteuerter Bedarfsprognose und flexiblem Schichtbetrieb für KEP-Netzwerke.

Widerstandsfähigkeit der Fertigungsexporte

Deutsche Fabriken lieferten 2024 trotz globaler Volatilität Waren im Wert von 1,56 Billionen EUR (1,72 Billionen USD) dank diversifizierter Zielmärkte und Near-Shoring kritischer Inputgüter. Automobilhersteller konzentrierten Tier-1-Lieferanten innerhalb von 500 km um die Endmontagewerke in Bayern und Baden-Württemberg, wodurch die Transportvorlaufzeiten verkürzt und Just-in-Sequence-Flüsse stabilisiert wurden. Maschinen- und Chemieexporteure sicherten sich langfristige Bahnverträge auf den Korridoren Hamburg–München und Rhein-Ruhr, verbesserten die Waggon-Umlaufzeiten um 15 % und schützten die Margen vor Dieselpreisschwankungen. Die vorhersehbaren Frachtkorridore ermöglichen es Logistikanbietern, Hochkapazitätsshuttles zu betreiben und volumenbasierte Rabatte mit Terminaloperatoren auszuhandeln. Die Exportzuverlässigkeit bleibt weiterhin die Grundlage des deutschen Fracht- und Logistikmarktes und stützt die Nachfrage nach temperaturgeführten Containern, spezialisierten Projektfrachtausrüstungen und Zollkonformitätsdiensten.

Wachsendes 3PL-Outsourcing beim Mittelstand

Siebenundachtzig Prozent der mittelständischen Hersteller Deutschlands haben 2024 ihre Verträge mit Drittlogistikdienstleistern ausgeweitet und lenkten 12–15 % des Umsatzes an externe Anbieter, verglichen mit 8–10 % zwei Jahre zuvor. Familiengeführte Großhändler nennen die steigende Komplexität bei der E-Commerce-Auftragsabwicklung, Zolldokumentation und Echtzeit-Bestandsverfolgung als Hauptgründe für das Outsourcing. Drittlogistikdienstleister wie Dachser und Rhenus reagierten mit der Einführung cloudbasierter Control Tower, die Auftragsverwaltung, Zolltarifmotoren und prädiktive ETAs integrieren. Infolgedessen gewannen asset-leichte Verlader Transparenz über mehrere Verkehrsträger und Regionen, ohne kapitalintensive Flottenaufrüstungen vornehmen zu müssen. Die Outsourcing-Welle stärkt die Lagernachfrage in Nordrhein-Westfalen, wo die Leerstandsquoten 2025 unter 2 % fielen und spekulative Bauten sowie Mehrkundencampus angeregt wurden.

Mit dem EU-Green-Deal verknüpfte Verlagerungsanreize für Verkehrsträger

Berlin stellte 1,7 Milliarden EUR (1,9 Milliarden USD) für die Elektrifizierung des Schienengüterverkehrs, den Ausbau intermodaler Terminals und Containersubventionen für die Verlagerung von der Straße auf die Schiene bereit, mit dem Ziel eines Viertelanteils für die Schiene bis 2030[2]Bundesministerium für Digitales und Verkehr, „Schienengüterverkehr-Förderprogramm 2024–2030”, bmvi.de. Der CO₂-Preis stieg 2025 auf 55 EUR (60,70 USD) pro Tonne, erhöhte die Dieselkosten um rund 0,13 EUR (0,14 USD) pro Liter und drängte Fernverkehrsversender in Richtung kombinierten Verkehrs. Schienenbetreiber verzeichneten auf Nord-Süd-Strecken Volumenzuwächse von 15–20 %, obwohl Kapazitätsengpässe an wichtigen Knotenbahnhöfen das Wachstumspotenzial weiterhin begrenzen. Logistikkäufer berücksichtigen nun Scope-3-Emissionen bei der Ausschreibungsbewertung und belohnen Anbieter, die CO₂-Einsparungen über zertifizierte Schienen-, Binnenschifffahrts- oder LNG-LKW-Abschnitte dokumentieren können. Modale Anreize fördern auch die Nachfrage nach 45-Fuß-palettenbreiten Containern und Taschenwagen, die mit Mega-Trailern kompatibel sind, was die Flexibilität erhöht.

Auswirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fahrermangel und alternde Belegschaft | -0.5% | Bundesweit; besonders ausgeprägt in ländlichen Gebieten | Kurzfristig (≤ 2 Jahre) |

| Steigende Autobahnmautgebühren und CO₂-Bepreisung | -0.3% | Bundesweit; Schwerpunkt auf Fernverkehr | Mittelfristig (2–4 Jahre) |

| Begrenzte städtische Konsolidierungs-Hubs | -0.2% | Groß- und mittelgroße Städte | Mittelfristig (2–4 Jahre) |

| Niedrigwasserstörungen auf Binnenwasserwegen | -0.2% | Rhein-Korridor | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Fahrermangel und alternde Belegschaft

Die Vakanzen erreichten 2025 70.000, wobei 39 % der zugelassenen LKW-Fahrer älter als 55 Jahre sind, was die Flottenauslastung erodiert und Unternehmen dazu zwingt, 7–10 % der Zugmaschinen in Spitzenwochen abzustellen[3]Bundesverband Güterkraftverkehr Logistik und Entsorgung, „Fahrermangelreport 2024”, bgl-ev.de. Fahrschulen bilden jährlich nur 18.000 neue Fahrer aus, gegenüber Rentenzuflüssen von über 25.000, was die Qualifikationslücke vergrößert. Spediteure erhöhten die Löhne um 10 % und boten Antrittsbonus an, doch Lifestyle-Abschreckungen – Nachtarbeit, Nächte fern von zu Hause, dichte Regulierung – begrenzen die Attraktivität. Als Übergangslösung staffeln Verlader Lieferfenster, chartern Schienensegmente und erproben autonome Shuttles in Lagerhöfen, um Menschen für Außeneinsätze freizustellen. Der Mangel schränkt das Wachstumspotenzial des deutschen Fracht- und Logistikmarktes ein, bis Automatisierungs- oder Einwanderungslösungen entstehen.

Steigende Autobahnmautgebühren und CO₂-Bepreisung

Die Mautgebühren für Euro-VI-LKW stiegen 2024 um 15 % und gelten nun für Fahrzeuge über 3,5 t zulässiges Gesamtgewicht, während die BEHG-CO₂-Abgabe 55 EUR (60,70 USD) pro Tonne CO₂ hinzufügt und die Dieselkosten erhöht[4]Bundesamt für Güterverkehr, „Mautgebührenverzeichnis 2024–2025”, bag.bund.de. Die Fernverkehrsraten stiegen um 8–12 %, was zu einer modalen Neugestaltung und einer stärkeren Ladungskonsolidierung führte. Ältere Euro-IV-Fahrzeuge zahlen bis zu 40 % höhere Mautgebühren, was die Flottenemeuerung beschleunigt, aber kleine und mittlere Unternehmen ohne Kapital belastet. Einige Spediteure geben Zuschläge weiter, dennoch bleibt der Margendruck bei Spotladungen bestehen. In Kombination mit dem Fahrermangel verstärken steigende Mautgebühren den Fall für intermodale Alternativen und Fahrzeuge mit alternativen Antrieben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endnutzerbranche: Verarbeitendes Gewerbe als Anker, Einzelhandel beschleunigt

Das verarbeitende Gewerbe entfiel 2025 auf 28,37 % des deutschen Fracht- und Logistikmarktanteils, was einem Logistikaufwand von 62,81 Milliarden USD entspricht. Die Robustheit des Segments leitet sich aus Deutschlands tiefer Spezialisierung in der Automobil-, Maschinen- und Prozessindustrie ab, die auf sequenzierte Just-in-Time-Flüsse angewiesen ist. Außerordentliche Bestandswerte und Anforderungen an die Anlagenverfügbarkeit fördern langfristige Multi-Service-Verträge für liniennahe Belieferung, Mehrwegverpackungen und Vorfertigung. Im Gegensatz dazu verzeichnet der Groß- und Einzelhandel, obwohl derzeit kleiner, eine CAGR von 3,18 % (2026–2031), da Omnichannel-Modelle eine schnelle Nachschubversorgung zwischen Geschäften, Dark Stores und Direct-to-Consumer-Kanälen erzwingen.

Die Baulogistik hängt von Schwertransport-LKW und standortnaher Sequenzierung für vorgefertigte Module ab, was ein stetiges, wenn auch langsamer wachsendes Aktivitätssegment schafft. Land- und Forstwirtschaft sowie Fischerei erfordern Kühlkettenkapazität und zeitkritische Fenster während der Erntezeiten, was die Nachfrage nach Kühlanhängern und multimodalen Frischproduktkorridoren zu städtischen Märkten stärkt. Öl, Gas, Bergbau und Steinbruchgewinnung gehen zurück, da Deutschlands Energiewende Tonnage zu Komponenten für Wind- und Solaranlagen verlagert. Aufkommende Branchen, von der Medizintechnik bis zu Wasserstoffbrennzellenkomponenten, fügen Komplexität und temperaturgeführte Mikroflüsse hinzu, die auf spezialisierte Drittlogistikdienstleister ausgerichtet sind.

Nach Logistikfunktion: KEP erfasst Gewinne im digitalen Handel

Der Frachttransport blieb 2025 mit einem Anteil von 59,29 % das Kernstück; der Kurier-, Express- und Paketbereich wird jedoch voraussichtlich die schnellste Expansion mit einer CAGR von 3,44 % im Zeitraum 2026–2031 verzeichnen, angetrieben durch Zustellvolumen an Privathaushalte, die mit dem E-Commerce-Nutzungsverhalten verbunden sind. Das Wachstum begünstigt auch Lagerung und Lagerhaltung, die Sicherheitsbestände aufnimmt, da Unternehmen sich gegen Lieferantenausfälle absichern. Die Spedition passt sich an, indem sie digitale Buchungsportale mit multimodalen Sichtbarkeitstools bündelt und kleineren Exporteuren ermöglicht, Premium-Luft- und Schienendienste in Anspruch zu nehmen, ohne Transportanlagen zu besitzen.

Der deutsche Fracht- und Logistikmarkt priorisiert weiterhin Mehrwertdienste wie Konfektionierung, Leichtmontage und Retourenbearbeitung unter dem Sonstige-Banner, die alle die Lean-Production-Mandate der Hersteller ergänzen. Inländische KEP verzeichnete mit 66,56 % einen hohen Anteil dank Deutschlands dichter Verbraucherbasis, doch grenzüberschreitende KEP-Strecken im europäischen Binnenmarkt verzeichnen ein stärkeres Wachstum, da Händler polnische, französische und nordische Käufer ansprechen. Frachttransport-Untersegmente zeigen unterschiedliche Entwicklungen: Der Massengut-LKW-Transport trägt die Hauptlast der CO₂-Steuern, während spezialisierte Automotive-Milkruns stabile Auftragseinnahmen liefern. Opportunistische Konsolidierung unter Drittlogistikdienstleistern, exemplifiziert durch DSVs Kauf von DB Schenker, verstärkt die Verhandlungsmacht gegenüber Paketintegratoren und Hafenterminals.

Nach Kurier-, Express- und Paketdiensten: Inländische Stärke, internationaler Schwung

Inländische Pakete dominierten 2025 mit 66,56 %, gestützt durch dichte städtische Cluster, in denen Same-Day-Zusagen zum Standard wurden. Dennoch beschleunigt sich der internationale KEP-Verkehr in die Benelux-Länder, Frankreich, Österreich und Polen mit einer CAGR von 3,56 % (2026–2031) auf den Flügeln der EU-Zollvereinfachung und mehrsprachiger E-Commerce-Storefronts. Deutsche Händler erschließen ein breiteres europäisches Publikum über Marktplätze wie Zalando und Amazons Pan-EU-Programm, während ausländische Marken deutsche Fulfillment-Center nutzen, um Mitteleuropa schnell zu erreichen.

Service-Level-Erwartungen verschärfen sich: Am-nächsten-Tag-Lieferungen übersteigen einen Anteil von 80 % der Business-to-Consumer-Sendungen in den größten Ballungsräumen. Als Reaktion darauf bedecken Paketnetzwerke das Land mit 13.000 Paketautomaten und Mikro-Hubs innerhalb von 2 km von 90 % der Einwohner. Internationale Volumina profitieren von der Harmonisierung von Track-and-Trace und digitalen Zollanmeldungen gemäß EU-Verordnung EU 2019/2152, was die Grenzverweildauer um 25 % reduziert. Kleine Unternehmen nutzen zollbezahlte DDP-Lösungen von Integratoren, die unerwartete Gebühren für Kunden eliminieren.

Nach Lagerung und Lagerhaltung: Automatisierung steigert die Standardlagerung

Nicht temperaturgeführte Lager beanspruchten 91,35 % Marktanteil, gestützt durch E-Commerce-Retouren-Center und Pufferlager zur Einlagerung strategischer Rohstoffe. Robotikinstallationen – Waren-zu-Person-Shuttles, autonome mobile Roboter (AMR) und automatisierte Hochregalkrane – wurden in 35 % der großen Einrichtungen eingesetzt und steigerten den Durchsatz um 40 %, während Arbeitsstunden reduziert wurden. Temperaturgeführte Flächen wachsen mit einer CAGR von 2,86 % (2026–2031) aufgrund verschärfter Guter Vertriebspraxis (GDP)-Normen für Pharmazeutika und boomender Online-Frischkostenbestellungen.

Die Kühlkettenbranche bleibt fragmentiert: Die Top-10-Akteure halten zusammen weniger als 25 % Marktanteil, was von privatkapitalgestützten Roll-ups angezogen wird, die Skaleneffekte für energieeffiziente Nachrüstungen nutzen. Energiekosten prägen Standortentscheidungen und veranlassen Betreiber, sich für mit erneuerbarer Energie betriebene Standorte in nördlichen Windzonen zu entscheiden. Lagerentwickler integrieren Dachsolaranlagen und Batteriespeicher, um die Spitzennetzlast zu begrenzen und sich an Kunden-ESG-Scorecards auszurichten. Der deutsche Fracht- und Logistikmarkt sieht daher Lagerimmobilien zu technologiegestützten, energieoptimerten Knoten für Daten und Bestände werden.

Nach Frachttransportmodus: Straße noch dominant, aber unter Druck

Der Straßengüterverkehr in Deutschland erfasste im Jahr 2025 einen Umsatzanteil von 49,57 % und unterstreicht damit seine Tür-zu-Tür-Flexibilität sowie sein ausgereiftes Netzwerk von 7.000 zugelassenen Transportunternehmen. Dennoch sinkt sein Anteil leicht, da Schiene und kombinierter Verkehr durch CO2-Bepreisung geförderte Langstreckenstrecken übernehmen. Der Luftfrachtverkehr, der zwar nur einen geringen Volumenanteil ausmacht, verzeichnete aufgrund enger Lieferzeitanforderungen für Halbleiter, Mode und hochwertige Ersatzteile, die über die Drehkreuze Frankfurt und Leipzig abgewickelt werden, einen CAGR von 3,36 % (2026-2031). Die Wiederbelebung der Schiene zeigt sich in einem Tonnageanteil von 18 % und einem zweistelligen Wachstum auf dedizierten nördlichen Korridoren, unterstützt durch Subventionspools in Höhe von 1,7 Milliarden EUR (1,9 Milliarden USD).

Der See- und Binnenschifffahrtsgüterverkehr bleibt für Massengutchemikalien, Metalle und containerisierte asiatische Importe, die über Hamburg und Bremerhaven geleitet werden, von zentraler Bedeutung. Niedrigwasserereignisse auf dem Rhein verdeutlichen jedoch die Anfälligkeit und veranlassen zur Notfallplanung mit Schienenoperateuren. Der Pipelinetransport bleibt eine Nische für Petrochemikalien und raffinierte Kraftstoffe und stagniert, da sich der Energiemix in Richtung Strom und Biokraftstoffe verschiebt. Der Deutschland Fracht- und Logistikmarkt entwickelt sich daher zu einer multimodalen Matrix, in der jede Transportart Nischen besetzt, die durch Kosten-, Geschwindigkeits- und Nachhaltigkeitsbeschränkungen definiert werden.

Nach Speditionsmodus: Multimodale Integration setzt sich durch

See- und Binnenwasserweg-Spedition repräsentiert 58,09 % des Speditionsbruttoerlöses und nutzt Deutschlands Hafenkomplex und Zubringerverbindungen nach Skandinavien und in die baltischen Staaten. Die Luftfrachtspeditionen verzeichnen eine widerstandsfähige CAGR von 3,02 % (2026–2031), da hochwertige Elektronik, Pharmazeutika und Mode auf vorhersehbare Kapazitäten angewiesen sind, die über Block-Space-Vereinbarungen gesichert werden. Spediteure differenzieren sich durch digitale Angebotsmaschinen, Meilenstein-Messaging und CO₂-Rechner, die ESG-Dashboards für Verlader speisen.

Die Schienenspeditionen wachsen schneller als das BIP dank EU-geförderter eurasischer Landbrücken und innereuropäischen kombinierten Verkehrs. Digital-native Spediteure statten Kunden mit Self-Service-Portalen für Routing-Optionen, Raten und CO₂-Trade-offs aus. Der Sonstige-Bereich beherbergt aufkeimende Dienste – Drohnen-Testflüge, Fahrradkuriere und autonome Gehwegrobotter – deren Realisierbarkeit von regulatorischen Rahmenbedingungen und Kostenparität abhängt. Dennoch bieten sie Spediteuren Last-Mile-Erweiterungen in hyper-dichten Zonen, in denen Kleintransporter mit Zugangsgebühren konfrontiert sind.

Geografische Analyse

Deutschlands geografische Zentralität macht es zur Kreuzung für Ost-West- und Nord-Süd-Fracht und leitet intra-EU- und interkontinentale Volumina durch sein 41.000 km umfassendes Autobahngeflecht und das 33.000 km umfassende Schienennetz. Die Rhein-Ruhr-Metropolregion führt das Tonnageaufkommen aufgrund ihrer industriellen Wurzeln und der Nähe zu Benelux-Häfen an, während Bayern Premium-Automobil- und Hightech-Flüsse mit OEM-Werken in München, Regensburg und Nürnberg koordiniert. Norddeutschland nutzt Tiefsee-Containerverbindungen: Hamburg und Bremerhaven handhabten 2024 mehr als 130 Millionen Tonnen und verankern Zubringerschleifen zur Ostsee.

Die föderale Governance treibt die lokale Spezialisierung voran. Die Logistikparks Nordrhein-Westfalens bedienen Einzel- und FMCG-Ströme in dicht besiedelten städtischen Gürteln, mit Lagerleerstandsquoten unter 2,5 %. Baden-Württemberg optimiert liniennahe Lieferungen für die Luxusauto-Produktion, während Schleswig-Holstein Fährverbindungen nach Skandinavien für multimodalen Roll-on/Roll-off-Verkehr nutzt. Östliche Bundesländer wie Sachsen ziehen E-Commerce-Hubs aufgrund niedrigerer Grundstückskosten und ihrer Brückenfunktion nach Polen und in die Tschechische Republik an. Der deutsche Fracht- und Logistikmarkt spiegelt damit ein Mosaik regionaler Stärken wider, das durch Cluster-Ökonomie und grenzüberschreitende Verbindungen geprägt ist. Kapazitätsengpässe stellen das weitere Wachstum vor Herausforderungen. Das Autobahnkreuz A1–A7 bei Hamburg verzeichnet einen durchschnittlichen täglichen Verkehr von über 140.000 Fahrzeugen und treibt Pläne für dedizierte Güterfahrstreifen und digitale Verkehrsmanagementsysteme voran. Schienenschwachpunkte in Karlsruhe und Kassel begrenzen die Verfügbarkeit von Nord-Süd-Gütertrassen auf 70 % der beantragten Zeitfenster während der abendlichen Spitzenzeiten. Im Inland unterstreichen die Niedrigwasserereignisse des Rheins das Klimarisiko; Notfallbaggerarbeiten und zusätzliche Schleusenanlagen sind im 269-Milliarden-EUR-(296,87-Milliarden-USD-)Bundesverkehrswegeplan budgetiert. Trotz Engpässen verleiht Deutschlands Multi-Gateway-Modell – mit Nutzung von Antwerpen, Rotterdam und polnischen Häfen per Schiene – Resilienz und stärkt die Hub-and-Spoke-Konnektivität.

Wettbewerbslandschaft

Nach der Übernahme kontrolliert DSV-DB Schenker den größten integrierten Fußabdruck und verwebt 130 Millionen m² Lagerfläche und 52.000 LKW in ganz Europa. Die Gruppe behält die Führung im KEP-Bereich mit einem inländischen Paketanteil von 40 %, bewaffnet mit 13.000 Paketautomaten und wachsenden Flotten von Elektro-Sprintern. Kuehne+Nagel skaliert Control-Tower-Dienste und Blockchain-Transparenz, um Multi-Vertical-Verträge zu stärken und Scope-3-Emissionsberichterstattung an Verlader zu pionieren. Die Gemini-Kooperation von Maersk und Hapag-Lloyd richtet Ozean-Schienen-LKW-Knoten unter synchronisierten Fahrplänen aus und erhöht die Zuverlässigkeit auf Ost-West-Korridoren.

Technologie ist jetzt das Wettrüsten. DHL erprobt autonome Gehwegrobotter in Bonn; DSV integriert AutoStore-Mikro-Fulfillment-Systeme, die 600 Positionen pro Stunde kommissionieren; Kuehne+Nagel führt KI-basierte Bedarfserkennung ein, die Fehlbestände um 18 % reduziert. Kleinere Unternehmen konzentrieren sich auf Nischen: Auf Temperaturkontrolle spezialisierte Anbieter investieren in CO₂-Ammoniak-Hybridkühlaggregate zur Senkung der Energiekosten, während rein städtische Kuriere Lastenfahrräder einsetzen, die von Staugebühren befreit sind. Der deutsche Fracht- und Logistikmarkt ist größtenteils fragmentiert.

Regulierung gestaltet den Wettbewerb. ISO-14001-Zertifizierung und GDP-Pharma-Compliance wirken als Markteintrittsbarrieren; Anbieter mit zertifizierten Prozessen erzielen Ratenaufschläge. Arbeitskräftemangel intensiviert Abwerbung unter Spediteuren und veranlasst Betreiber, Ausbildungsakademien und Mitarbeiterbeteiligungsprogramme zur Mitarbeiterbindung zu bündeln. Marktbeobachter erwarten weiteres M&A-Aktivität, insbesondere unter mittelständischen Drittlogistikdienstleistern ohne digitale Tiefe oder Kapital für emissionsfreie Flotten. Als Reaktion entstehen Kooperationsnetzwerke, die Streckendichte und Lagerkapazität bündeln, ohne vollständige Eigentumsänderungen vorzunehmen.

Branchenführer im deutschen Fracht- und Logistikmarkt

DHL Group

DSV A/S (Including DB Schenker)

DACHSER

Kuehne+Nagel

Rhenus Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: DSV schloss seinen Kauf von DB Schenker für 14,3 Milliarden EUR (15,8 Milliarden USD) ab und schuf Europas größtes Logistikkonglomerat mit Integration von 76.000 Mitarbeitern und 1.500 Standorten.

- März 2025: CEVA Logistics übernahm den türkischen Akteur Borusan Tedarik für 440 Millionen USD zur Stärkung der Automobilkorridore Deutschland–Türkei.

- Februar 2025: Maersk Deutschland und Hapag-Lloyd lancierten das Gemini-Kooperationsnetzwerk und verbesserten die Fahrplanzuverlässigkeit der Asien-Europa-Route auf über 90 %.

- Januar 2025: Kuehne+Nagel erweiterte KN BatteryChain und etablierte Elektrofahrzeug-Batteriekorridore, die skandinavische Rohstoff-Hubs mit deutschen Gigafabriken verbinden.

Berichtsumfang des deutschen Fracht- und Logistikmarktes

Landwirtschaft, Fischerei und Forstwirtschaft, Bauwesen, Verarbeitendes Gewerbe, Öl und Gas, Bergbau und Gewinnung von Steinen und Erden, Groß- und Einzelhandel, Sonstiges sind als Segmente nach Endnutzerbranche abgedeckt. Kurier-, Express- und Paketdienste (KEP), Spedition, Frachttransport, Lagerung und Lagerhaltung sind als Segmente nach Logistikfunktion abgedeckt.| Landwirtschaft, Fischerei und Forstwirtschaft |

| Bauwesen |

| Verarbeitendes Gewerbe |

| Öl und Gas, Bergbau und Gewinnung von Steinen und Erden |

| Groß- und Einzelhandel |

| Sonstiges |

| Kurier-, Express- und Paketdienste (KEP) | Nach Zieltyp | Inland |

| International | ||

| Spedition | Nach Transportmodus | Luft |

| See- und Binnenwasserwege | ||

| Sonstiges | ||

| Frachttransport | Nach Transportmodus | Luft |

| Pipelines | ||

| Schiene | ||

| Straße | ||

| See- und Binnenwasserwege | ||

| Lagerung und Lagerhaltung | Nach Temperatursteuerung | Nicht temperaturgeführt |

| Temperaturgeführt | ||

| Sonstige Dienstleistungen | ||

| Endnutzerbranche | Landwirtschaft, Fischerei und Forstwirtschaft | ||

| Bauwesen | |||

| Verarbeitendes Gewerbe | |||

| Öl und Gas, Bergbau und Gewinnung von Steinen und Erden | |||

| Groß- und Einzelhandel | |||

| Sonstiges | |||

| Logistikfunktion | Kurier-, Express- und Paketdienste (KEP) | Nach Zieltyp | Inland |

| International | |||

| Spedition | Nach Transportmodus | Luft | |

| See- und Binnenwasserwege | |||

| Sonstiges | |||

| Frachttransport | Nach Transportmodus | Luft | |

| Pipelines | |||

| Schiene | |||

| Straße | |||

| See- und Binnenwasserwege | |||

| Lagerung und Lagerhaltung | Nach Temperatursteuerung | Nicht temperaturgeführt | |

| Temperaturgeführt | |||

| Sonstige Dienstleistungen | |||

Marktdefinition

- Landwirtschaft, Fischerei und Forstwirtschaft (LFF) - Dieses Endnutzerbranchensegment erfasst den externen (ausgelagerten) Logistikaufwand, der von den Akteuren der LFF-Branche anfällt. Die betrachteten Endnutzer sind Betriebe, die in erster Linie mit dem Anbau von Pflanzen, der Tierhaltung, der Holzgewinnung, dem Fang von Fischen und anderen Tieren aus ihren natürlichen Lebensräumen sowie der Erbringung damit verbundener Unterstützungsleistungen befasst sind. Hierbei spielen Logistikdienstleister (LSPs) eine entscheidende Rolle bei der Beschaffung, Lagerung, Handhabung, dem Transport und der Verteilung von Inputs (Saatgut, Pestizide, Düngemittel, Geräte und Wasser) von Herstellern oder Lieferanten an die Erzeuger sowie beim reibungslosen Fluss von Outputs (Erzeugnisse, Agrarwaren) an Distributoren/Verbraucher. Dies umfasst sowohl temperaturgeführte als auch nicht temperaturgeführte Logistik, je nach Haltbarkeit der transportierten oder gelagerten Waren.

- Bauwesen - Dieses Endnutzerbranchensegment erfasst den externen (ausgelagerten) Logistikaufwand, der von den Akteuren der Baubranche anfällt. Die betrachteten Endnutzer sind Betriebe, die in erster Linie mit dem Bau, der Reparatur und Renovierung von Wohn- und Gewerbegebäuden, Infrastrukturen, Ingenieurbauten sowie der Unterteilung und Erschließung von Grundstücken befasst sind. Logistikdienstleister (LSPs) spielen eine entscheidende Rolle bei der Steigerung der Rentabilität von Bauprojekten, indem sie die Bestandshaltung von Rohstoffen und Ausrüstungen sowie zeitkritische Lieferungen übernehmen und andere Mehrwertdienste für effektives Projektmanagement erbringen.

- Kurier-, Express- und Paketdienste - Der Kurier-, Express- und Paketdienstemarkt, oft als KEP-Markt bezeichnet, bezieht sich auf Logistik- und Postdienstleister, die sich auf den Transport kleiner Waren (Pakete/Sendungen) spezialisiert haben. Er erfasst die Gesamtmarktgröße (USD) und das Marktvolumen (Anzahl der Pakete) von (1) Sendungen/Paketen unter 70 kg/154 lbs Gewicht, (2) Geschäftskundenpaketen, d. h. Business-to-Business (B2B) und Business-to-Consumer (B2C) sowie Privatkundenpakete (C2C), (3) nicht-express-Paketzustelldiensten (Standard und zurückgestellt) sowie Express-Paketzustelldiensten (Tages-Express und Zeit-Express), (4) inländischen sowie internationalen Paketen.

- Demografie - Zur Analyse der gesamten adressierbaren Marktnachfrage wurden Bevölkerungswachstum und -prognosen untersucht und in diesem Branchentrend dargestellt. Er repräsentiert die Bevölkerungsverteilung nach Kategorien wie Geschlecht (männlich/weiblich), Entwicklungsgebiet (urban/rural), Großstädte sowie andere Schlüsselparameter wie Bevölkerungsdichte und Endverbrauch (Wachstum und Anteil % am BIP). Diese Daten wurden zur Bewertung von Schwankungen in Nachfrage und Konsumausgaben sowie der wichtigsten Ballungszentren (Städte) mit potenzieller Nachfrage verwendet.

- Exporttrends und Importtrends - Die Gesamtlogistikleistung einer Volkswirtschaft ist positiv und signifikant (statistisch) mit ihrer Handelsleistung (Exporte und Importe) korreliert. Daher wurden in diesem Branchentrend der Gesamthandelswert, die wichtigsten Waren/Warengruppen und die wichtigsten Handelspartner für die untersuchte Geografie (Land oder Region entsprechend dem Berichtsumfang) zusammen mit den Auswirkungen wichtiger Handels-/Logistikinfrastrukturinvestitionen und des regulatorischen Umfelds analysiert und dargestellt.

- Spedition - Die Spedition, die hier das Frachttransportarrangement-(FTA-)Gewerbe umfasst, schließt Betriebe ein, die in erster Linie mit der Arrangierung und Verfolgung des Frachttransports zwischen Verladern und Spediteuren befasst sind. Die betrachteten Logistikdienstleister (LSPs) sind Spediteure, NVOCCs, Zollmakler und Seeschifffahrtsagenten. Das Sonstiges-Segment unter der Spedition erfasst Einnahmen aus Mehrwertdiensten des Frachttransportarrangements wie Zollmaklerei/-abfertigung, Erstellung frachbezogener Dokumente, Konsolidierung und Dekonsolidierung von Waren, Frachtkargo-Versicherung und Compliance, Arrangement von Lagerung und Lagerhaltung, Zusammenarbeit mit Verladern sowie Spedition über andere Transportmodi, d. h. Straße und Schiene.

- Frachtpreistendenz - Die Frachtpreise nach Transportmodus (USD/Tonnenkilometer) wurden für den Überprüfungszeitraum in diesem Branchentrend dargestellt. Die Daten wurden zur Beurteilung des inflationären Umfelds, der Auswirkungen auf den Handel, den Frachtumschlag (Tonnenkilometer), die Fracht- und Logistikmarktnachfrage nach Transportmodus-Segmenten und damit auf die Gesamtgröße des Fracht- und Logistikmarktes verwendet.

- Frachttonnagetendenz - Die Frachttonnage (Gewicht der Waren in Tonnen), abgewickelt nach Transportmodus, wurde für den Überprüfungszeitraum in diesem Branchentrend dargestellt. Die Daten wurden als einer der Parameter – neben der durchschnittlichen Entfernung pro Sendung (km), dem Frachtvolumen (Tonnenkilometer) und dem Frachtpreis (USD/Tonnenkilometer) – zur Schätzung der Frachttransportmarktgröße verwendet.

- Frachttransport - Frachttransport bezieht sich auf die Beauftragung eines Logistikdienstleisters (ausgelagerter Logistik) für den Transport von Gütern (Rohstoffe/Endprodukte/Zwischenprodukte/fertige Waren, sowohl Feststoffe als auch Flüssigkeiten) vom Ursprungsort zu einem Bestimmungsort innerhalb des Landes (inländisch) oder grenzüberschreitend (international).

- Fracht und Logistik - Externe Ausgaben für (oder ausgelagerte) Dienstleistungen zur Erleichterung des Frachttransports (Frachttransport), die Vereinbarung des Frachttransports über einen Agenten (Spedition), Lagerung und Lagerhaltung (temperaturgeführt oder nicht temperaturgeführt), KEP (inländischer oder internationaler Kurier-, Express- und Paketdienst) und sonstige logistische Mehrwertdienste, die am Transport von Gütern (Rohstoffe oder fertige Waren einschließlich Feststoffe und Flüssigkeiten) vom Ursprungsort zu einem Bestimmungsort innerhalb des Landes (inländisch) oder grenzüberschreitend (international) beteiligt sind, über einen oder mehrere Transportmodi, d. h. Straße, Schiene, See, Luft und Pipelines, bilden den Fracht- und Logistikmarkt.

- Kraftstoffpreis - Kraftstoffpreisspitzen können Verzögerungen und Störungen für Logistikdienstleister (LSPs) verursachen, während Rückgänge zu höherer kurzfristiger Rentabilität und erhöhtem Marktwettbewerb bei der Angebots-Bestpreisgestaltung für Verbraucher führen können. Daher wurden die Kraftstoffpreisvariationen für den Überprüfungszeitraum untersucht und zusammen mit den Ursachen sowie den Marktauswirkungen dargestellt.

- BIP-Verteilung nach Wirtschaftsaktivität - Das nominale Bruttoinlandsprodukt und seine Verteilung auf die wichtigsten Wirtschaftssektoren der untersuchten Geografie (Land oder Region entsprechend dem Berichtsumfang) wurden in diesem Branchentrend untersucht und dargestellt. Da das BIP positiv mit der Rentabilität und dem Wachstum der Logistikbranche korreliert, wurden diese Daten in Verbindung mit Input-Output-Tabellen/Aufkommens- und Verwendungstabellen zur Analyse der potenziellen Hauptbeitragsektoren zur Logistiknachfrage verwendet.

- BIP-Wachstum nach Wirtschaftsaktivität - Das Wachstum des nominalen Bruttoinlandsprodukts über die wichtigsten Wirtschaftssektoren für die untersuchte Geografie (Land oder Region entsprechend dem Berichtsumfang) wurde in diesem Branchentrend dargestellt. Diese Daten wurden zur Bewertung des Wachstums der Logistiknachfrage aller Marktendnutzer (hier betrachtete Wirtschaftssektoren) verwendet.

- Inflation - Variationen sowohl der Großhandelspreisindex-Inflation (Veränderung des Erzeugerpreisindex im Jahresvergleich) als auch der Verbraucherpreisindex-Inflation wurden in diesem Branchentrend dargestellt. Diese Daten wurden zur Beurteilung des inflationären Umfelds verwendet, da es eine entscheidende Rolle für das reibungslose Funktionieren der Lieferkette spielt und die Betriebskostenkomponenten der Logistik direkt beeinflusst, z. B. Reifenpreise, Fahrerlöhne und -vergünstigungen, Energie-/Kraftstoffpreise, Instandhaltungskosten, Mautgebühren, Lagermieten, Zollmaklerei, Spediteur-Tarife, Kuriertarife usw., und damit den gesamten Fracht- und Logistikmarkt beeinflusst.

- Infrastruktur - Da Infrastruktur eine wichtige Rolle für die Logistikleistung einer Volkswirtschaft spielt, wurden Variablen wie Straßenlänge, Verteilung der Straßenlänge nach Belagskategorie (befestigt vs. unbefestigt), Verteilung der Straßenlänge nach Straßenklassifikation (Autobahnen vs. Bundesstraßen vs. sonstige Straßen), Schienenlänge, Volumen der in großen Häfen abgefertigten Container und Tonnage der in großen Flughäfen abgefertigten Waren in diesem Branchentrend analysiert und dargestellt.

- Wichtige Branchentrends - Der Berichtsabschnitt „Wichtige Branchentrends” umfasst alle wichtigen Variablen/Parameter, die untersucht wurden, um Marktgrößenschätzungen und -prognosen besser zu analysieren. Alle Trends wurden in Form von Datenpunkten (Zeitreihen oder neuesten verfügbaren Datenpunkten) zusammen mit einer Analyse des Parameters in Form eines prägnanten marktrelevanten Kommentars für die untersuchte Geografie (Land oder Region entsprechend dem Berichtsumfang) dargestellt.

- Wichtige strategische Maßnahmen - Eine Maßnahme eines Unternehmens zur Differenzierung vom Wettbewerber oder als allgemeine Strategie wird als wichtige strategische Maßnahme (WSM) bezeichnet. Dies umfasst (1) Vereinbarungen, (2) Expansionen, (3) finanzielle Restrukturierungen, (4) Fusionen und Übernahmen, (5) Partnerschaften und (6) Produktinnovationen. Schlüsselakteure (Logistikdienstleister, LSPs) im Markt wurden auf eine Auswahlliste gesetzt, ihre WSM wurden untersucht und in diesem Abschnitt dargestellt.

- Bilateraler Konnektivitätsindex für Linienschifffahrt - Er zeigt das Integrationsniveau eines Länderpaares in globale Linienschifffahrtsnetzwerke an und spielt eine entscheidende Rolle bei der Bestimmung des bilateralen Handels, der wiederum potenziell zum Wohlstand eines Landes und seiner umliegenden Region beiträgt. Daher wurden die wichtigsten mit dem Land/der Region verbundenen Volkswirtschaften entsprechend dem Berichtsumfang analysiert und im Branchentrend „Konnektivität für Linienschifffahrt” dargestellt.

- Konnektivität für Linienschifffahrt - Dieser Branchentrend analysiert den Stand der Konnektivität zu den globalen Schifffahrtsnetzwerken basierend auf dem Status des Seeverkehrssektors. Er umfasst die Analyse der Konnektivitätsindizes für Linienschifffahrt, bilaterale Schifffahrtskonnektivität und Hafenlinienschifffahrtskonnektivität für die Geografie (Land/Region entsprechend dem Berichtsumfang) über den Überprüfungszeitraum.

- Konnektivitätsindex für Linienschifffahrt - Er zeigt an, wie gut Länder mit globalen Schifffahrtsnetzwerken verbunden sind, basierend auf dem Status ihres Seeverkehrssektors. Er basiert auf fünf Komponenten des Seeverkehrssektors: (1) der Anzahl der Reedereien, die ein Land bedienen, (2) der Größe des größten Schiffes, das auf diesen Diensten eingesetzt wird (in TEU), (3) der Anzahl der Dienste, die ein Land mit anderen Ländern verbinden, (4) der Gesamtzahl der in einem Land eingesetzten Schiffe, (5) der Gesamtkapazität dieser Schiffe (in TEU).

- Logistikleistung - Logistikleistung und Logistikkosten sind das Rückgrat des Handels und beeinflussen Handelskosten, indem sie Länder international wettbewerbsfähig machen. Die Logistikleistung wird durch marktweite Lieferkettenmanagementstrategien, staatliche Dienstleistungen, Investitionen und Richtlinien, Kraftstoff-/Energiekosten, inflationäres Umfeld usw. beeinflusst. Daher wurde in diesem Branchentrend die Logistikleistung der untersuchten Geografie (Land/Region entsprechend dem Berichtsumfang) über den Überprüfungszeitraum analysiert und dargestellt.

- Wichtige LKW-Lieferanten - Der Marktanteil von LKW-Marken wird durch Faktoren wie geografische Präferenzen, Portfolio der LKW-Typen, LKW-Preise, lokale Produktion, Durchdringung des LKW-Reparatur- und Wartungsservice, Kundensupport, technologische Innovationen (wie Elektrofahrzeuge, Digitalisierung, autonome LKW), Kraftstoffeffizienz, Finanzierungsoptionen, jährliche Wartungskosten, Verfügbarkeit von Substituten, Marketingstrategien usw. beeinflusst. Daher wurden die Verteilung (Anteil % für das Basisjahr der Studie) des LKW-Verkaufsvolumens für führende LKW-Marken und ein Kommentar zur aktuellen Marktsituation und Markterwartung über den Prognosezeitraum in diesem Branchentrend dargestellt.

- Verarbeitendes Gewerbe - Dieses Endnutzerbranchensegment erfasst den externen (ausgelagerten) Logistikaufwand, der von den Akteuren des verarbeitenden Gewerbes anfällt. Die betrachteten Endnutzer sind Betriebe, die in erster Linie mit der chemischen, mechanischen oder physikalischen Umwandlung von Materialien oder Substanzen in neue Produkte befasst sind. Logistikdienstleister (LSPs) spielen eine entscheidende Rolle bei der Aufrechterhaltung eines reibungslosen Rohstoffflusses in der Lieferkette, ermöglichen die pünktliche Lieferung von Fertigwaren an Distributoren oder Endkunden und lagern und liefern die Rohstoffe für die Just-in-Time-Fertigung an Kunden.

- Tragfähigkeit der Seeschiffflotte - Die Tragfähigkeit der Seeschiffflotte zeigt den Entwicklungsstand der maritimen Infrastruktur und des Handels einer Volkswirtschaft. Sie wird durch Faktoren wie Produktionsvolumen, internationaler Handel, wichtige Endnutzerbranchen, maritime Konnektivität, Umweltvorschriften, Investitionen in die Hafeninfrastrukturentwicklung, Containerumschlagskapazität der Häfen usw. beeinflusst. Dieser Branchentrend stellt die Tragfähigkeit der Seeschiffflotte nach Schiffstyp dar, d. h. Containerschiffe, Öltanker, Massengutfrachter, allgemeines Ladungsgut, unter anderen Typen, zusammen mit den Einflussfaktoren für die untersuchte Geografie (Land/Region entsprechend dem Berichtsumfang) über den Überprüfungszeitraum.

- Modal-Split - Der Fracht-Modal-Split wird durch Faktoren wie Modalproduktivität, staatliche Regulierung, Containerisierung, Sendungsentfernung, Temperaturkontrollanforderungen, Warentyp, internationaler Handel, Gelände, Liefergeschwindigkeit, Sendungsgewicht, Massengut usw. beeinflusst. Außerdem unterscheiden sich Modal-Split nach Tonnage (Tonnen) und Modal-Split nach Frachtumschlag (Tonnenkilometer) je nach durchschnittlicher Sendungsentfernung, Gewicht der wichtigsten transportierten Gütergruppen in der Volkswirtschaft und Anzahl der Reisen. Dieser Branchentrend stellt die Verteilung des transportierten Frachtguts nach Transportmodus (Tonnen sowie Tonnenkilometer) für das Studienbasisjahr dar.

- Öl und Gas, Bergbau und Gewinnung von Steinen und Erden - Dieses Endnutzerbranchensegment erfasst den externen (ausgelagerten) Logistikaufwand, der von den Akteuren der Extraktionsindustrie anfällt. Die betrachteten Endnutzer sind Betriebe, die natürlich vorkommende mineralische Feststoffe wie Kohle und Erze, flüssige Mineralien wie Rohöl und Gase wie Erdgas gewinnen. Logistikdienstleister (LSPs) decken alle Phasen vom Upstream bis zum Downstream ab und spielen eine entscheidende Rolle beim Transport von Maschinen, Bohrausrüstungen, gewonnenen Mineralien, Rohöl und Erdgas sowie raffinierten/verarbeiteten Produkten von einem Ort zum anderen.

- Sonstige Endnutzer - Das sonstige Endnutzersegment erfasst den externen (ausgelagerten) Logistikaufwand, der von den Finanzdienstleistungen (BFSI), Immobilien, Bildungseinrichtungen, dem Gesundheitswesen und professionellen Dienstleistungen (Verwaltung, Abfallmanagement, Rechts-, Architektur-, Ingenieur-, Design-, Beratungs-, wissenschaftliche Forschung und Entwicklung) anfällt. Logistikdienstleister (LSPs) spielen eine entscheidende Rolle bei der zuverlässigen Bewegung von Lieferungen und Dokumenten zu und von diesen Branchen, wie z. B. Transport von Geräten oder Ressourcen, Versand vertraulicher Dokumente und Akten, Transport von medizinischen Waren und Versorgungsgütern (chirurgische Bedarfsartikel und Instrumente, einschließlich Handschuhe, Masken, Spritzen, Ausrüstungen).

- Sonstige Dienstleistungen - Das Segment Sonstige Dienstleistungen erfasst Einnahmen aus (1) Mehrwertdiensten (MVD) für den Frachttransport auf Straße, Schiene, Luft und See- und Binnenwasserweg, (2) MVD für den Seefrachtgütertransport (Betrieb von Terminalanlagen wie Häfen und Piers, Betrieb von Binnenwasserschleusen, Navigation, Lotsen- und Anlegerdienste, Leichterung, Bergungsaktivitäten, Leuchtturmbetrieb, unter anderen sonstigen Unterstützungsaktivitäten), (3) MVD für den Landgütertransport (Betrieb von Terminalanlagen wie Bahnhöfe, Güterbahnhöfe, Betrieb von Schieneninfrastruktur, Rangier- und Verschubdienste, Schleppaktivitäten und Pannenhilfe, Verflüssigung von Gas für Transportzwecke, unter anderen sonstigen Unterstützungsaktivitäten), (4) MVD für den Luftfrachtgütertransport (Betrieb von Terminalanlagen wie Flughafen-Terminals, Flughafen- und Flugsicherungsaktivitäten, Bodendienste auf Flugfeldern, Pistenwartung, Inspektion/Überführung/Wartung/Erprobung von Luftfahrzeugen, Betankungsservices für Luftfahrzeuge, unter anderen sonstigen Unterstützungsaktivitäten), (5) MVD für Lagerungs- und Lagerhaltungsdienstleistungen (Betrieb von Getreidesilos, Allgemeinwarelagern, Kühllagern, Lagertanks usw., Lagerung von Waren in Freihandelszonen, Schockgefrieren, Einschachtelung von Waren für den Versand, Verpackung und Vorbereitung von Waren für den Versand, Etikettierung und/oder Bedruckung der Verpackung, Bausatz-Zusammenstellung und Verpackungsdienstleistungen, unter anderen sonstigen Unterstützungsaktivitäten) und (6) MVD für Kurier-, Express- und Paketdienste (Abholung, Sortierung).

- Hafenaufrufe und -leistung - Die Leistung von Häfen ist entscheidend für die Güterbeförderung, den Handel, die globale Konnektivität, erfolgreiche Wachstumsstrategien, die Investitionsattraktivität für Produktions- und Vertriebssysteme einer Volkswirtschaft und wirkt sich damit auf das BIP, die Beschäftigung, das Pro-Kopf-Einkommen und das Industriewachstum aus. Daher wurden Hafenleistungsparameter wie die mediane Verweildauer von Schiffen in den Häfen; das durchschnittliche Alter, die Größe, die Frachtkapazität, die Containerkapazität der in die Häfen einlaufenden Schiffe, Hafenanlaufungen und der Containerdurchsatz der Häfen in diesem Branchentrend analysiert und dargestellt.

- Konnektivitätsindex für Hafenlinienschifffahrt - Er spiegelt die Position eines Hafens im globalen Linienschifffahrtsnetzwerk wider, wobei ein höherer Indexwert mit besserer Konnektivität verbunden ist. Effiziente und gut vernetzte Häfen (1) tragen dazu bei, Transportkosten zu minimieren, Lieferketten zu verbinden und den internationalen Handel zu unterstützen, (2) ebnen den Weg für Skaleneffekte und die Entwicklung von Fachwissen, indem sie Produzenten ermöglichen, Möglichkeiten auf inländischen sowie ausländischen Märkten besser zu nutzen. Daher wurden die wichtigsten strategisch bedeutsamen Häfen im Land/in der Region entsprechend dem Berichtsumfang analysiert und im Branchentrend „Konnektivität für Linienschifffahrt” dargestellt.

- Hafendurchsatz - Er spiegelt die Menge an Ladung oder die Anzahl der Schiffe wider, die ein Hafen jährlich abwickelt. Er kann sich auf (1) Frachtgewicht in Tonnen, (2) Container-TEU und (3) Schiffsanlaufungen beziehen. Der Hafendurchsatz in Bezug auf die Gesamtzahl der abgefertigten Container (TEU) wurde im Branchentrend „Hafenaufrufe und -leistung” dargestellt.

- Erzeugerpreisindex-Inflation - Sie zeigt die Inflation aus Sicht der Erzeuger an, d. h. den durchschnittlichen Verkaufspreis, den sie für ihre Produktion über einen Zeitraum erhalten. Die jährliche Veränderung (im Jahresvergleich) des Erzeugerpreisindex wird als Großhandelspreisindex-Inflation im Branchentrend „Inflation” ausgewiesen. Da der Großhandelspreisindex die dynamischen Preisbewegungen auf umfassendste Weise erfasst, wird er von Regierungen, Banken, der Industrie und Wirtschaftskreisen weit verbreitet genutzt und gilt als wichtig für die Formulierung von Handels-, Fiskal- und anderen Wirtschaftspolitiken. Die Daten wurden in Verbindung mit der Verbraucherpreisindex-Inflation verwendet, um das inflationäre Umfeld besser zu verstehen.

- Segmenterlöse - Die Segmenterlöse wurden trianguliert oder berechnet und für alle wichtigen Akteure im Markt dargestellt. Sie beziehen sich auf die fracht- und logistikmarktspezifischen Erlöse, die das Unternehmen im Basisjahr der Studie in der untersuchten Geografie (Land oder Region entsprechend dem Berichtsumfang) erzielt. Sie werden durch die Untersuchung und Analyse wichtiger Parameter wie Finanzdaten, Dienstleistungsportfolio, Mitarbeiterstärke, Flottengröße, Investitionen, Anzahl der vertretenen Länder, wichtigste betreffende Volkswirtschaften usw. berechnet, die das Unternehmen in seinen Jahresberichten und auf seiner Webseite ausgewiesen hat. Für Unternehmen mit geringer finanzieller Offenlegung wurden kostenpflichtige Datenbanken wie D&B Hoovers und Dow Jones Factiva herangezogen und durch Branchen-/Expertengespräche verifiziert.

- BIP des Transport- und Lagersektors - Wert und Wachstum des BIP des Transport- und Lagersektors stehen in direktem Zusammenhang mit der Größe des Fracht- und Logistikmarktes. Daher wurde diese Variable für den Überprüfungszeitraum in Wertangaben (USD) und als Anteil % am Gesamt-BIP in diesem Branchentrend untersucht und dargestellt. Die Daten wurden durch prägnante und relevante Kommentare zu Investitionen, Entwicklungen und der aktuellen Marktsituation unterstützt.

- Trends in der E-Commerce-Branche - Verbesserte Internetkonnektivität und ein Boom bei der Smartphone-Penetration, gepaart mit steigendem verfügbarem Einkommen, haben weltweit zu einem phänomenalen Wachstum des E-Commerce-Marktes geführt. Online-Käufer benötigen eine schnelle und effiziente Lieferung ihrer Bestellungen, was zu einem Anstieg der Nachfrage nach Logistikdienstleistungen, insbesondere E-Commerce-Fulfillment-Diensten, geführt hat. Daher wurden der Bruttoumsatzwert (GMV), historisches und projiziertes Wachstum, die Aufschlüsselung der wichtigsten Gütergruppen in der E-Commerce-Branche für die untersuchte Geografie (Land oder Region entsprechend dem Berichtsumfang) in diesem Branchentrend analysiert und dargestellt.

- Trends in der Fertigungsindustrie - Die Fertigungsindustrie umfasst die Umwandlung von Rohstoffen in Fertigprodukte, während die Logistikbranche den effizienten Rohstofffluss zur Fabrik und den Transport der gefertigten Produkte zu den Distributoren und Verbrauchern sicherstellt. Angebot und Nachfrage beider Branchen sind stark miteinander verknüpft und entscheidend für eine nahtlose Lieferkette. Daher wurden die Bruttowertschöpfung (BWS), die Aufschlüsselung der BWS in die wichtigsten Fertigungssektoren und das Wachstum der Fertigungsindustrie über den Überprüfungszeitraum in diesem Branchentrend analysiert und dargestellt.

- LKW-Flottengröße nach Typ - Der Marktanteil von LKW-Typen wird durch Faktoren wie geografische Präferenzen, wichtige Endnutzerbranchen, LKW-Preise, lokale Produktion, Durchdringung des LKW-Reparatur- und Wartungsservice, Kundensupport, technologische Disruption (wie Elektrofahrzeuge, Digitalisierung, autonome LKW) usw. beeinflusst. Daher wurden die Verteilung (Anteil % für das Basisjahr der Studie) des LKW-Gesamtbestandes nach LKW-Typ, Marktstörer, LKW-Herstellungsinvestitionen, LKW-Spezifikationen, LKW-Nutzungs- und Importvorschriften sowie die Markterwartung über den Prognosezeitraum in diesem Branchentrend dargestellt.

- Betriebskosten des LKW-Transportgewerbes - Die Hauptgründe für die Messung/Benchmarking der Logistikleistung eines Speditionsunternehmens sind die Reduzierung der Betriebskosten und die Steigerung der Rentabilität. Andererseits hilft die Messung der Betriebskosten dabei, festzustellen, ob und wo betriebliche Änderungen vorgenommen werden müssen, um Ausgaben zu kontrollieren und Bereiche für verbesserte Leistung zu identifizieren. Daher wurden in diesem Branchentrend die Betriebskosten des LKW-Transportgewerbes und die beteiligten Variablen, d. h. Fahrerlöhne und -vergünstigungen, Kraftstoffpreise, Reparatur- und Wartungskosten, Reifenkosten usw., für das Basisjahr der Studie untersucht und für die untersuchte Geografie (Land oder Region entsprechend dem Berichtsumfang) dargestellt.

- Lagerung und Lagerhaltung - Das Segment Lagerung und Lagerhaltung erfasst Erlöse aus dem Betrieb von Allgemein-, Kühl- und sonstigen Arten von Lager- und Lagerhaltungseinrichtungen. Diese Betriebe übernehmen die Verantwortung für die Lagerung und Sicherung der Waren gegen Entgelt. Mehrwertdienste (MVD), die sie möglicherweise anbieten, werden als Teil des Segments „Sonstige Dienstleistungen” betrachtet. Hierbei beziehen sich MVD auf eine Reihe von Dienstleistungen im Zusammenhang mit der Verteilung der Waren eines Kunden und können Etikettierung, Stückgutzerlegung, Bestandskontrolle und -management, Leichtmontage, Auftragserfassung und -abwicklung, Verpackung, Kommissionierung und Verpackung, Preisauszeichnung und Etikettierung sowie Transportarrangement umfassen.

- Groß- und Einzelhandel - Dieses Endnutzerbranchensegment erfasst den externen (ausgelagerten) Logistikaufwand, der von Groß- und Einzelhändlern anfällt. Die betrachteten Endnutzer sind Betriebe, die in erster Linie mit dem Groß- oder Einzelhandel von Waren, im Allgemeinen ohne Umwandlung, und der Erbringung von Dienstleistungen im Zusammenhang mit dem Warenverkauf befasst sind. Logistikdienstleister (LSPs) spielen eine entscheidende Rolle bei der zuverlässigen Bewegung von Lieferungen und Fertigprodukten von Produktionsstätten zu den Distributoren und schließlich zum Endkunden, abdeckend Aktivitäten wie Materialbeschaffung, Transport, Auftragsabwicklung, Lagerung und Lagerhaltung, Bedarfsprognose, Bestandsmanagement usw.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Achslast | Die Achslast eines Radfahrzeugs ist das Gesamtgewicht, das auf der Fahrbahn für alle mit einer bestimmten Achse verbundenen Räder lastet. |

| Rückladung | Rückladung bezeichnet die Rückwärtsbewegung eines Transportfahrzeugs von seinem ursprünglichen Zielort zu seinem ursprünglichen Abgangspunkt. |

| Konnossement | Ein Konnossement ist ein rechtliches Dokument, das von einem Spediteur an einen Verlader ausgestellt wird und Art, Menge und Bestimmungsort der transportierten Waren beschreibt. |

| Bunkern | Bunkern ist der Prozess der Versorgung eines Schiffes mit Kraftstoff und/oder Gasöl, der zur Versorgung des Antriebssystems verwendet wird (ein solcher Kraftstoff wird als Bunker bezeichnet). Es umfasst die Logistik des Ladens und Verteilens des Kraftstoffs auf die verfügbaren Schiffstanks. Eine Person, die mit dem Bunker-(Kraftstoff-)Handel befasst ist, wird als Bunker-Händler bezeichnet. |

| Bunkerdienst | Bunkerdienst ist die Versorgung eines Schiffes mit einer angeforderten Qualität und Menge an Bunkerkraftstoff. |

| C-Commerce | C-Commerce (kollaborativer Handel) beschreibt elektronisch ermöglichte Geschäftsinteraktionen zwischen internem Personal eines Unternehmens, Geschäftspartnern und Kunden in einer Handelsgemeinschaft. Die Handelsgemeinschaft könnte eine Branche, ein Branchensegment, eine Lieferkette oder ein Lieferkettensegment sein. |

| Kabotage | Transport durch ein in einem Land zugelassenes Fahrzeug, der auf dem nationalen Territorium eines anderen Landes durchgeführt wird. |

| Cartage-Agent | Ein Bodentransportdienst, der die Abholung und Zustellung von Fracht in Orten anbietet, die nicht direkt von einem Luft- oder Seefrachtunternehmen bedient werden. |

| Kontraktlogistik | Kontraktlogistik bezieht sich auf die Auslagerung von Ressourcenmanagementaufgaben durch ein Unternehmen an ein auf logistische Angelegenheiten spezialisiertes Drittunternehmen, wie z. B. Transport, Lagerung und Auftragsabwicklung. |

| Kurier | Ein Unternehmen, das für das Versenden von Nachrichten, Paketen usw. genutzt wird. Kurierdienst bezeichnet den schnellen oder raschen Haus-zu-Haus-Abholungs- und Zustellservice für Waren oder Dokumente. Er kann lokal oder international sein. Ein Unternehmen, das solche Zustelldienste anbietet, wird als Kurierdienst bezeichnet. Ein Kurierdienst beschäftigt Personen, um seine Dienste zu erbringen. Eine solche vom Kurierdienst beschäftigte Person wird als Kurier bezeichnet. |

| Cross-Docking | Cross-Docking ist eine Praxis im Logistikmanagement, die das Entladen eingehender Lieferfahrzeuge und das direkte Beladen ausgehender Lieferfahrzeuge umfasst, wobei traditionelle Lagerhaltungspraktiken umgangen und Zeit und Kosten gespart werden. |

| Dreiländerverkehr | Internationaler Transport zwischen zwei verschiedenen Ländern, der von einem in einem dritten Land zugelassenen Fahrzeug durchgeführt wird. Ein drittes Land ist ein anderes Land als das Verladeort-/Einschiffungsland und das Entladeort-/Ausschiffungsland. |

| Zollabfertigung | Die bei der Freigabe von Fracht durch den Zoll über bestimmte Formalitäten anfallenden Verfahren, wie die Vorlage von Import-Lizenzen/Genehmigungen, Zahlung von Einfuhrzöllen und anderen erforderlichen Dokumenten je nach Art der Fracht, wie z. B. FCC- oder FDA-Genehmigung. |

| Zollverschluss | Zollverschluss bezeichnet ein Siegel, einen Stempel oder andere präventive Mittel, die von Zollbeamten angebracht werden, um die Unverletzlichkeit von Waren, gewerblichen Transportmitteln oder Lagern zu gewährleisten. |

| Gefährliche Güter | Gefährliche Güter (oder Gefahrgüter bzw. HAZMAT) umfassen entzündliche Flüssigkeiten/Feststoffe, Gase, komprimiert, verflüssigt, unter Druck gelöst, Korrosiva, oxidierende Substanzen, explosive Substanzen und Artikel, Substanzen, die bei Kontakt mit Wasser entzündliche Gase abgeben, organische Peroxide, giftige Substanzen, infektiöse Substanzen, radioaktive Materialien, verschiedene gefährliche Güter und Artikel. |

| Direktlieferung | Direktlieferung ist eine Methode zur Lieferung von Waren vom Lieferanten oder Produkteigentümer direkt an den Kunden. In den meisten Fällen bestellt der Kunde die Waren beim Produkteigentümer. Dieses Lieferschema reduziert Transport- und Lagerkosten, erfordert jedoch zusätzliche Planung und Verwaltung. |

| Nahbereichstransport | Ein Nahbereichstransport ist eine Form des LKW-Transportdienstes, der die verschiedenen Transportmodi (intermodal) verbindet, wie z. B. Seefracht oder Luftfracht. Es handelt sich um einen Kurzstreckentransport, der Waren von einem Ort zu einem anderen befördert, in der Regel vor oder nach dem Ferntransportprozess. Nahbereichstransport-LKW bewegen Ladung zu und von verschiedenen Zielen, wie z. B. Containerschiffen, Lagerflächen, Auftragsabwicklungslagern und Rangierbahnhöfen. In der Regel transportiert der Nahbereichstransport nur Güter über kurze Entfernungen und operiert nur in einem Ballungsraum. Außerdem ist in einer einzigen Schicht nur ein LKW-Fahrer erforderlich. |

| Trockendockung | Trockendockung ist ein Begriff, der für Reparaturen oder wenn ein Schiff in die Werft gebracht wird verwendet wird. Bei der Trockendockung wird das gesamte Schiff an Land gebracht, damit die unter Wasser liegenden Teile des Rumpfes gereinigt oder inspiziert werden können. |

| Trockenfrachtcontainer | Ein Trockenfrachtcontainer (Dry Van) ist eine Art Sattelanhänger, der vollständig geschlossen ist, um Sendungen vor äußeren Einflüssen zu schützen. Entwickelt für den Transport von palettierter, verpackter oder loser Fracht, sind Trockenfrachtcontainer nicht temperaturgeführt (im Gegensatz zu gekühlten „Reefer”-Einheiten) und können keine überdimensionierten Sendungen transportieren (im Gegensatz zu Tiefladern). |

| Feederdienst | Transportdienst, bei dem beladene oder leere Container in einer Region zu einem „Mutterschiff” für eine Langstrecken-Seereise umgeschlagen werden. |

| Endnachfrage | Die Endnachfrage umfasst alle Arten von Gütern (Waren sowie Dienstleistungen), die als Endverbrauch konsumiert werden, und kann persönlichen Konsum oder Konsum durch die Regierung, durch Unternehmen als Kapitalinvestition und als Exporte umfassen. Beinhaltet alle Arten von Gütern (Waren sowie Dienstleistungen), die als Endverbrauch konsumiert werden, und kann persönlichen Konsum oder Konsum durch die Regierung, durch Unternehmen als Kapitalinvestition und als Exporte umfassen. |

| Erstmeilenzustellung | Erstmeilenzustellung bezeichnet die erste Phase des Transports. Dies ist der Moment, in dem das Paket das Lager des Verkäufers verlässt und vom Abholbeauftragten des Kuriers abgeholt wird, um es zu verarbeiten oder in das Lager zu bringen. Sobald das Paket das Postamt oder den Hub des Kuriers erreicht, wird es sortiert und weitertransportiert, bis es die Haustür des Kunden erreicht. |

| Fiskalische Lagerdienste | Es bezeichnet eine Einrichtung, die klar von anderen Räumlichkeiten getrennt ist, in der verbrauchsteuerpflichtige Waren unter einer Steueraussetzungsregelung von einem zugelassenen Lagerinhaber im Rahmen seiner Geschäftstätigkeit unter von den Zollbehörden festgelegten Bedingungen hergestellt, verarbeitet, gelagert, empfangen oder versandt werden. |

| Flachbettfahrzeug | Es verfügt über einen Aufbau, der flach gestaltet ist, um das Be- und Entladen von Waren zu erleichtern. Das Flachbettfahrzeug wird hauptsächlich zum Transport schwerer, überdimensionierter, breiter und unempfindlicher Waren verwendet. |

| Flachbett-LKW | Ein Flachbett-LKW ist eine Art LKW mit starrem Design. Er verfügt über einen Aufbau, der flach gestaltet ist, um das Be- und Entladen von Waren zu erleichtern. Der Flachbett-LKW wird hauptsächlich zum Transport schwerer, überdimensionierter, breiter und unempfindlicher Waren wie Maschinen, Baumaterialien oder Ausrüstungen verwendet. Aufgrund des offenen Aufbaus des LKW dürfen die transportierten Waren nicht regenempfindlich sein. In Bezug auf die Funktionalität ist der Flachbett-LKW mit einem Tiefbettanhänger vergleichbar. |

| Transitzeit für Fracht | Die Transitzeit ist die Zeit, die eine Sendung benötigt, um nach der Abholung an einem bestimmten Abholpunkt an ihrem endgültigen Bestimmungsort zugestellt zu werden. |

| Halal-Logistik | Sie bezieht sich auf den Prozess der Verwaltung von Logistikoperationen wie Flottenmanagement, Lagerung/Lagerhaltung und Materialhandhabung gemäß den Grundsätzen des islamischen Rechts (Scharia), um die Integrität der Halal-Produkte am Verbrauchsort zu gewährleisten. |

| Güterkraftverkehr | Der gewerbliche Transport von Waren. |

| Eingehende Logistik | Eingehende Logistik ist die Art und Weise, wie Materialien und andere Waren in ein Unternehmen eingebracht werden. Dieser Prozess umfasst die Schritte zur Bestellung, zum Empfang, zur Lagerung, zum Transport und zur Verwaltung eingehender Lieferungen. Die eingehende Logistik konzentriert sich auf den Versorgungsteil der Angebots-Nachfrage-Gleichung. |

| Zwischennachfrage | Die Zwischennachfrage umfasst Waren, Dienstleistungen sowie Wartungs- und Reparaturbauleistungen, die an Unternehmen verkauft werden, ohne Kapitalinvestitionen. |

| International beladen | Verladeort der Waren im Berichtsland (d. h. Land, in dem das Fahrzeug, das den Transport durchführt, zugelassen ist) und Entladeort in einem anderen Land. |

| International entladen | Entladeort der Waren im Berichtsland (d. h. Land, in dem das Fahrzeug, das den Transport durchführt, zugelassen ist) und Verladeort in einem anderen Land. |

| Letztmeilenzustellung | Letztmeilenzustellung bezeichnet den allerletzten Schritt des Zustellprozesses, bei dem ein Paket von einem Transportknotenpunkt zu seinem endgültigen Bestimmungsort befördert wird – in der Regel ein privater Wohnsitz oder ein Einzelhandelsgeschäft. |

| Teil-LKW-Ladung (LTL) | Teil-LKW-Ladung, auch bekannt als Less-than-load (LTL), ist ein Transportdienst für verhältnismäßig kleine Ladungen oder Frachtmengen. Ein LTL-Anbieter kombiniert die Ladungen und Transportanforderungen mehrerer verschiedener Unternehmen auf seinen LKW und nutzt dabei ein Hub-and-Spoke-System, um Waren an ihre Zielorte zu bringen. |

| Lokomotivhaulagetransport | Der Transport von Kohle, Erzen, Arbeitern und Materialien unter Tage mithilfe von lokomotivengeschleppten Grubenwagen. Die Lokomotive kann durch Batterie, Diesel, Druckluft, Trolley oder eine Kombination wie Batterie-Trolley oder Trolley-Kabeltrommel angetrieben werden. |

| Milkrun | Ein Milkrun ist eine Liefermethode, die verwendet wird, um gemischte Ladungen von verschiedenen Lieferanten zu einem Kunden zu transportieren. Anstatt dass jeder Lieferant jede Woche einen LKW schickt, um die Bedürfnisse eines Kunden zu erfüllen, besucht ein LKW (oder Fahrzeug) die Lieferanten, um die Ladungen für diesen Kunden abzuholen. Diese Transportmethode erhielt ihren Namen von der Praxis der Milchwirtschaft, bei der ein Tanker Milch von mehreren Molkereibetrieben für die Lieferung an ein Milchverarbeitungsunternehmen sammelte. |

| Mehrstufige Länderkonsolidierung | Mehrstufige Länderkonsolidierung (MCC) ist eine kosteneffektive Lösung, die Ladung aus verschiedenen Herkunftsländern konsolidiert, um vollständige Containerladungen (FCL) aufzubauen. MCC ist am besten für Unternehmen geeignet, die leichte Warenmengen aus mehreren Ländern importieren, aber die wirtschaftlicheren FCL-Frachtraten nutzen möchten. |

| Multimodale Logistik | Multimodaler Transport oder multimodaler Versand bezieht sich auf Logistik- und Frachtprozesse, die mehrere Transportmodi erfordern. |

| Omnichannel-Logistik | Omnichannel-Verteilung ist ein Multichannel-Ansatz von Unternehmen, um Kunden die Möglichkeit zu geben, Bestellungen über mehrere Verkaufskanäle mit einer nahtlosen Ein-Klick-Integration zu kaufen und zu empfangen. Einige der Wege umfassen: 1. Online kaufen, dann im stationären Geschäft abholen; 2. Online kaufen, dann nach Hause oder an einen anderen Ort liefern lassen; 3. Im Geschäft kaufen, mit Lieferung entweder nach Hause oder an einen anderen Ort; 4. Direktversand aus einem Lager oder Produktionszentrum an Geschäft, Zuhause oder anderen Ort; 5. Online kaufen, dann im Geschäft oder online zurückgeben; 6. Online kaufen, dann online zurückgeben. |

| OOG-Fracht | Außermaß-Fracht (OOG) ist jede Fracht, die nicht in sechsseitige Versandcontainer geladen werden kann, weil sie schlicht zu groß ist. Der Begriff ist eine sehr allgemeine Klassifizierung aller Fracht mit Abmessungen, die die maximalen 40HC-Containerabmessungen überschreiten. Das sind eine Länge über 12,05 Meter – eine Breite über 2,33 Meter – oder eine Höhe über 2,59 Meter. |

| Sonstige Schiffe | Sonstige Schiffe umfassen: Flüssiggastanker, Flüssigerdgastanker, Stückgut-(Chemikalien-)tanker, Spezialtanker, Kühlschiffe, Offshore-Versorgungsschiffe, Schlepper, Bagger, Kreuzfahrtschiffe, Fähren, sonstige Nichtfrachtschiffe. |

| Sonstige Spezialgüter | Sonstige Spezialgüter umfassen vorgeschlingte Güter (Güter, ein oder mehrere Teile, die mit einem Gehänge oder Gehängen geliefert werden), mobile Einheiten (selbstfahrende mobile Einheiten, nicht selbstfahrende Einheiten, nicht aufgerollte Fahrzeuge), Übermaßfrachtladungen (leichte und schwere Maschinen, die oft zu groß oder zu schwer sind), hochwertige Fracht, die besonderen Schutz benötigt, wie Elektronik, Straßenfracht für Finanzdienstleistungen. |

| Ausgelagerter Frachttransport | Transport gegen Entgelt oder Vergütung; die entgeltliche Beförderung von Waren. |

| Paletten | Erhöhte Plattform zur Erleichterung des Hebens und Stapelns von Waren. |

| Teilladung | Eine Teilladung bezeichnet Güter, die einen LKW nur teilweise füllen. Im Wesentlichen ist die Menge der Sendung größer als eine Teil-LKW-Ladung (LTL). Außerdem kann die Sendung einen LKW nicht vollständig belegen, d. h. ihre Kapazität ist deutlich geringer als bei einer vollen Truckload-(FTL-)Sendung. |

| Befestigte Straße | Straße, die mit gebrochenem Stein (Makadam) mit Kohlenwasserstoffbinder oder bituminierten Mitteln, mit Beton oder mit Kopfsteinpflaster befestigt ist. |

| Q-Commerce | Q-Commerce, auch als Schnellhandel bezeichnet, ist eine Art E-Commerce, bei dem der Schwerpunkt auf schnellen Lieferungen liegt, typischerweise in weniger als einer Stunde. |

| Kai | Eine Stein- oder Metallplattform, die neben oder in Gewässer hineinragend liegt, zum Be- und Entladen von Schiffen. |

| Recommerce | Recommerce ist der Verkauf von zuvor genutzten Artikeln über Online-Marktplätze an Käufer, die sie wiederverwenden, recyceln oder weiterverkaufen. |

| Reverse-Logistik | Reverse-Logistik ist eine Art Lieferkettenmanagement, das Waren von Kunden zurück zu den Verkäufern oder Herstellern bewegt. |

| Straßengüterverkehrsdienst | Die Beauftragung eines Speditionsunternehmens für den Transport von Gütern (Rohstoffe oder hergestellte Waren, einschließlich sowohl Feststoffe als auch Flüssigkeiten) vom Ursprungsort zu einem Bestimmungsort innerhalb des Landes (inländisch) oder grenzüberschreitend (international) bildet den Straßengüterverkehrsmarkt. Die Dienstleistung kann Volllast-LKW oder Teil-LKW-Ladung, containerisiert oder nicht containerisiert, temperaturgeführt oder nicht temperaturgeführt, Kurzstrecke oder Langstrecke sein. |

| Roll-on/Roll-off-Fracht | Roll-on/Roll-off-(RORO oder ro-ro-)Schiffe sind Frachtschiffe, die für den Transport von Radfahrzeugen wie Autos, Motorrädern, LKW, Sattelzügen, Bussen, Anhängern und Eisenbahnwaggons konzipiert sind, die auf eigenen Rädern oder mithilfe eines Plattformfahrzeugs, wie z. B. einem selbstfahrenden modularen Transporter, auf das Schiff und von diesem herunterfahren werden. |

| Wechselbehälter | Ein Wechselbehälter, auch Wechselbrücke oder austauschbarer Container genannt, ist eine der Standardfrachtcontainertypen für den Straßen- und Schienentransport. |

| Tankleichter | Ein nicht selbstfahrendes Fahrzeug, das hauptsächlich für den Transport von flüssigen, festen oder gasförmigen Gütern oder Ladungen in loser Schüttung in Laderäumen (oder Tanks) durch Flüsse und Binnenwasserwege konstruiert oder angepasst wurde und gelegentlich Güter oder Ladungen durch Ozeane und Meere befördern kann, wenn es auf dem Transit von einem Binnenwasserweg zu einem anderen ist. Die transportierten Güter oder Ladungen stehen in direktem Kontakt mit dem Tankinneren. |

| Tautliner-Fahrzeug | Tautliner und Curtainsider werden als Gattungsbezeichnungen für Plane-LKW/Anhänger verwendet. Die Planen sind dauerhaft an einer Laufschiene oben und abnehmbaren Schienen/Stangen vorne und hinten befestigt, sodass die Planen aufgezogen werden können und Gabelstapler auf der gesamten Seitenlänge für einfaches und effizientes Be- und Entladen verwendet werden können. Wenn sie für die Fahrt geschlossen sind, werden vertikale Lastsicherungsriemen an einer Seilschiene unter dem LKW-Boden befestigt und verbinden den LKW-Boden und die Plane an beiden Seiten. Winden an beiden Enden der Plane spannen sie, daher der Name „Tautliner”. Dies verhindert, dass die Plane im Wind flattert oder trommelt, und kann auch dazu beitragen, leichte Ladungen am seitlichen Verrutschen zu hindern. |

| Transshipment | Transshipment ist ein Schifffahrtsbegriff, der den Transfer von Waren von einem Transportmodus auf einen anderen auf dem Weg zu ihrem endgültigen Bestimmungsort bezeichnet. |

| Tsubo | Eine japanische Flächeneinheit gleich 35,58 Quadratfuß. |

| Unbefestigte Straße | Straße mit stabilisierter Basis, die nicht mit gebrochenem Stein, Kohlenwasserstoffbinder oder bituminierten Mitteln, Beton oder Kopfsteinpflaster befestigt ist. |

| Schiffsbetreuungsdienste | Umfasst Schiffswartung, Reparaturen, Reinigung, Pflege von Rumpf und Takelung sowie Ausrüstung. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifikation von Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Basis dieser Variablen erstellt.

- Schritt 2: Erstellung eines Marktmodells: Marktgrößenschätzungen für die Prognosejahre erfolgen in Nominalwerten. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) wird über den gesamten Prognosezeitraum für jedes Land konstant gehalten.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen