Marktgröße und Marktanteil des indischen Marktes für Landwirtschaftliche Traktormaschinen

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

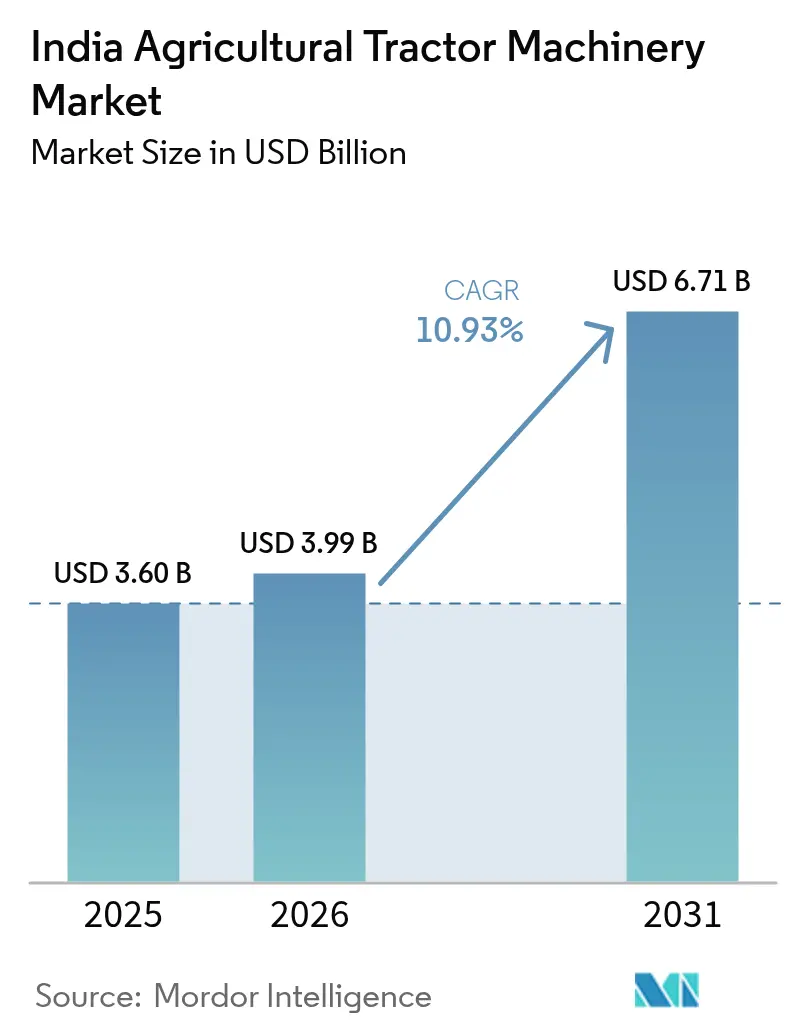

| Marktgröße im Basisjahr (2025) | 3.60 Milliarden US-Dollar |

| Marktgröße (2026) | 3.99 Milliarden US-Dollar |

| Marktgröße (2031) | 6.71 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.93% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Landwirtschaftliche Traktormaschinen in Indien von Mordor Intelligence

Die Marktgröße des indischen Marktes für Landwirtschaftliche Traktormaschinen wird im Jahr 2026 auf USD 3,99 Milliarden geschätzt, ausgehend von einem Wert von USD 3,60 Milliarden im Jahr 2025, mit Prognosen für 2031 von USD 6,71 Milliarden, was einem Wachstum von 10,93 % CAGR über den Zeitraum 2026–2031 entspricht. Die steigende Subventionsabdeckung für Anbaugeräte, ein akuter Arbeitskräftemangel in der Landwirtschaft und bevorstehende Vorschriften zur Präzisionslandwirtschaft weiten die Geräteersatzzyklen aus und heben die durchschnittlichen Verkaufspreise an. Die staatliche Unterstützung durch das Sub-Mission on Agricultural Mechanization-Programm und die Custom Hiring Center-Programme senkt Eigentumsbarrieren und erweitert Mietflotten, während die digitale öffentliche Infrastruktur die Subventionssteuerung verbessert. Erstausrüster (OEM) bündeln telematikfähige Anbaugeräte mit Traktoren und fördern so datengestützte Landwirtschaftspraktiken. Start-ups, die ungenutzte Traktoren mit benachbarten Landwirten zusammenbringen, erweitern die adressierbare Nachfrage über traditionelle Händlergebiete hinaus. Die bevorstehende Abgasnorm TREM Stage V für Traktoren und verwandte Geräte sowie ein Mangel an ausgebildeten Mechanikern in kleineren Städten hemmen das kurzfristige Wachstum.

Wichtigste Erkenntnisse des Berichts

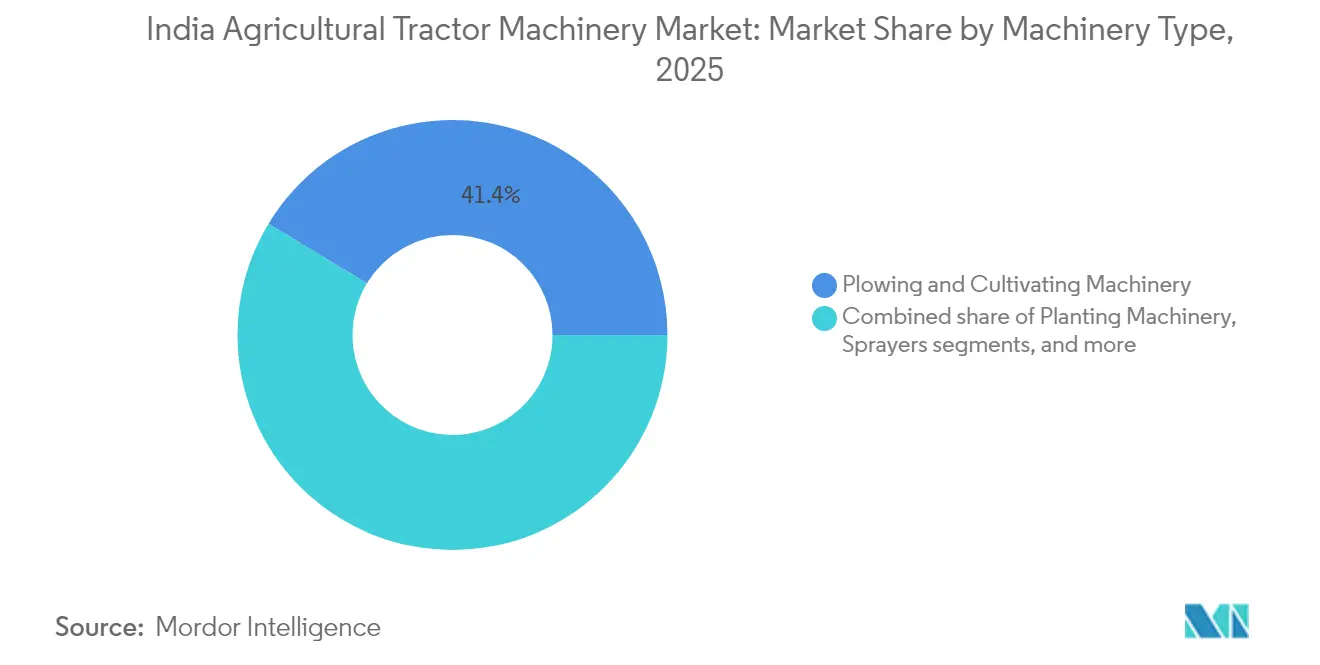

- Nach Maschinentyp führten Pflug- und Bodenbearbeitungsmaschinen mit einem Anteil von 41,35 % am indischen Markt für Landwirtschaftliche Traktormaschinen im Jahr 2025, und für Sprühgeräte wird bis 2031 der schnellste CAGR von 14,2 % prognostiziert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des indischen Marktes für Landwirtschaftliche Traktormaschinen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Subventionierter Kauf von traktormontierter Ausrüstung im Rahmen von SMAM/CHC-Programmen | +2.8% | National, am stärksten in Punjab, Haryana, Uttar Pradesh und Madhya Pradesh | Mittelfristig (2–4 Jahre) |

| Präzisionsfähige Rotationsgrubber, die jetzt von führenden OEM gebündelt werden | +1.5% | National, konzentriert in Punjab, Haryana, Gujarat und Maharashtra | Mittelfristig (2–4 Jahre) |

| Nachfragespitze durch Arbeitskräftemangel während der Kharif-Aussaatsaison | +2.2% | National, akut in Punjab, Haryana, Uttar Pradesh und Bihar | Kurzfristig (≤ 2 Jahre) |

| Staatlicher Vorstoß für Ernterückstandsmanagement-Anbaugeräte | +1.3% | Punjab, Haryana, Ausstrahlungseffekte auf Uttar Pradesh und Rajasthan | Kurzfristig (≤ 2 Jahre) |

| Anstieg von Start-up-geführten mobilen Apps für "Anbaugeräte als Dienstleistung" | +0.9% | National, frühe Akzeptanz in Karnataka, Tamil Nadu, Madhya Pradesh und Rajasthan | Langfristig (≥ 4 Jahre) |

| Wachsende Weinberg-/Obstgartenflächen treiben Nischen-Zapfwellensprühgeräte an | +1.2% | Maharashtra, Karnataka, Andhra Pradesh, Tamil Nadu und Punjab | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Subventionierter Kauf von traktormontierter Ausrüstung im Rahmen von SMAM/CHC-Programmen

Direktzahlungen, die 40–50 % der Gerätekosten für Einzelkäufer und bis zu 80 % für gemeinschaftliche Custom Hiring Center (CHC) abdecken, sind zum primären Beschleuniger des Marktes geworden[1]Quelle: Mitarbeiter des Presse-Informationsbüros, „Sub-Mission on Agricultural Mechanization Spurs Equipment Adoption”, Presse-Informationsbüro, pib.gov.in. Die bis Dezember 2024 eingerichteten 26.662 CHC bieten Kleinstbauern Mietkaufzugang zu Geräten, die früher unerschwinglich waren. Ein Prioritätskreditvergabeziel der Nationalen Bank für Landwirtschaft und ländliche Entwicklung (NABARD) für landwirtschaftliche Maschinen im Geschäftsjahr 2024–25 deutet auf anhaltende Liquidität für neue Flotten hin. Höhere Subventionssätze für Ernterückstandsmanagement-Geräte haben die Stoppelverbrennungsvorfälle in Punjab im Jahr 2024 bereits reduziert.

Präzisionsfähige Rotationsgrubber, die jetzt von führenden OEM gebündelt werden

Das Krish-e Smart Kit von Mahindra and Mahindra Limited, zum Preis von INR 4.995 (USD 60), wandelt Rotationsgrubber in vernetzte Geräte um, die bearbeitete Flächen und Kraftstoffverbrauch verfolgen; die tägliche aktive Nutzung übersteigt 85 %, was die Bindung der Bediener belegt[2]Quelle: Redaktion, „Krish-e Smart Kit Brings Telematics to Implements”, Mahindra and Mahindra Limited, mahindra.com. Tractors and Farm Equipment Limited spiegelt das Modell mit JFarm Services wider, das bis Januar 2025 mehr als 100.000 Mietaufträge abgewickelt hat. Die Integration von Telemetrie und digitalen Marktplätzen verkürzt die Amortisationszeiten für Custom Hiring Center (CHC)-Investoren und liefert Echtzeit-Wartungsdaten an Servicenetzwerke.

Nachfragespitze durch Arbeitskräftemangel während der Kharif-Aussaatsaison

Der Landwirtschaftsfahrplan 2025 der Nationalen Institution zur Transformation Indiens (NITI Aayog) stellte fest, dass 70 bis 80 Prozent der Klein- und Kleinstbauern weder über Traktoren noch über Motorhacken verfügen und für die Bodenbearbeitung auf manuelle Arbeit angewiesen sind. Dieser Arbeitskräftemangel ist am akutesten in Bundesstaaten mit hoher Abwanderung der ländlichen Jugend in städtische Zentren, wo das Verhältnis von Beratungsbeamten zu Betrieben bei etwa 1:1.100 liegt, verglichen mit einem empfohlenen Verhältnis von 1:750. Mechanisierung durch Custom Hiring Center (CHC)-Vermietungen bietet eine Absicherung gegen Lohninflation, da ein Rotationsgrubber einen Hektar in zwei bis drei Stunden zu einem Mietpreis von INR 800 bis INR 1.200 (USD 9,6 bis USD 14,4) vorbereiten kann, verglichen mit INR 3.000 bis INR 4.000 (USD 36 bis USD 48) für manuelle Arbeit über zwei Tage. Die mobile App FARMS (Farm Machinery Solutions) der Regierung, die im Mai 2024 eingeführt wurde, digitalisiert CHC-Buchungen und verbindet Landwirte mit über 26.000 Dienstleistern, wodurch Such- und Leerlaufzeiten reduziert werden.

Wachsende Weinberg-/Obstgartenflächen treiben Nischen-Zapfwellensprühgeräte an

Indiens Gartenbausektor umfasste im Jahr 2023–24 28,98 Millionen Hektar und produzierte 353,19 Millionen Tonnen, wobei Weinberge und Obstgärten in Maharashtra, Karnataka, Andhra Pradesh, Tamil Nadu und Punjab konzentriert sind, so das Presse-Informationsbüro. Der Wandel von Feldfrüchten hin zu hochwertigem Gartenbau, der eine bessere Preisrealisierung und Exportpotenzial bietet, hat eine Nachfrage nach niedrigprofilierten Zapfwellensprühgeräten geschaffen, die enge Reihenabstände bewältigen und eine präzise Kronendachabdeckung liefern. Die KI-gestützten Sprühgeräte von CNH Industrial, die im Juni 2025 unter den Marken Case IH, New Holland und Miller eingeführt wurden, nutzen Kamerasensorik zur Erkennung von Grün auf Braun (Unkraut auf Boden) und tragen Herbizide selektiv auf, wodurch der Chemikalieneinsatz und der Wasserverbrauch reduziert werden.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anschaffungskosten für angetriebene Anbaugeräte | -1.8% | National, am stärksten im Osten und Nordosten | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte Kleinbetriebe begrenzen die Amortisationszeit | -1.3% | National, akut in Bihar, Westbengalen, Uttar Pradesh, Kerala | Mittelfristig (2–4 Jahre) |

| Bevorstehende TREM-V-Abgasnorm 2026, die Zapfwellenleistungsanpassungen erfordert | -1.1% | National, kostspieliger für Hochleistungsgeräte | Kurzfristig (≤ 2 Jahre) |

| Mangel an qualifizierten Mechanikern für Getriebereparaturen in Städten der dritten Ebene | -0.7% | National, am deutlichsten in ländlichen und halbstädtischen Bezirken | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fragmentierte Kleinbetriebe begrenzen die Amortisationszeit

Die durchschnittliche Betriebsgröße von 0,74 Hektar schränkt die wirtschaftliche Rentabilität großer Anbaugeräte wie Ballenpressen und Mähdrescher ein, die Mindestparzellengröße von 5 bis 10 Hektar benötigen, um eine kostendeckende Auslastung zu erreichen. Bihar, Westbengalen, Uttar Pradesh und Kerala weisen die höchste Fragmentierung auf, wobei Kleinstbetriebe (unter 1 Hektar) in diesen Bundesstaaten über 70 Prozent der bewirtschafteten Betriebe ausmachen. Für einen Rotationsgrubber im Wert von INR 1,5 Lakh (USD 1.800) müsste ein Landwirt, der 0,5 Hektar bewirtschaftet, das Gerät jährlich 100 bis 150 Stunden vermieten, um die Kosten zu decken, aber lokalisierte Nachfrage und saisonale Häufung erschweren eine solche Auslastung ohne digitale Aggregationsplattformen[3]Quelle: Forschungsabteilung, „National Sectoral Paper on Farm Mechanisation”, Nationale Bank für Landwirtschaft und ländliche Entwicklung, nabard.org.

Bevorstehende TREM-V-Abgasnorm 2026, die Zapfwellenleistungsanpassungen erfordert

Die TREM Stage V-Abgasnormen, die für eine vollständige Durchsetzung bis April 2026 vorgesehen sind, schreiben eine Neukalibrierung der Zapfwellenleistung vor, um saubereren Motorleistungen zu entsprechen, was voraussichtlich die Gerätepreise um geschätzte 10 bis 20 Prozent erhöhen wird. Geräte wie Rotationsgrubber, Ballenpressen und Mähdreschervorsätze nutzen Zapfwellen, um Leistung von Traktormotoren zu beziehen; die strengeren Grenzwerte für Feinstaub und Stickoxide gemäß TREM-V reduzieren die verfügbare Zapfwellenleistung und erfordern eine Neugestaltung von Getrieben und Drehmomentwandlern. Escorts Kubota Limited, das eine Investition von INR 4.500 Crore (USD 540 Millionen) zur Verdoppelung der Traktorkapazität auf 340.000 Einheiten pro Jahr angekündigt hat, hat darauf hingewiesen, dass die TREM-V-Konformität Anpassungen in der Lieferkette und eine Neubeschaffung von Komponenten erfordern wird.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Maschinentyp: Pflug- und Bodenbearbeitungsmaschinen behaupten die Führungsposition bei der Bodenbearbeitung, während Sprühgeräte an Fahrt gewinnen

Pflug- und Bodenbearbeitungsmaschinen hatten einen Marktanteil von 41,35 %, wobei Rotationsgrubber die dominante Lagereinheit (SKU) darstellen. Tirth Agro Technology (Shaktiman) verzeichnet die meisten inländischen Rotationsgrubberverkäufe, was die Markenkonzentration des Segments unterstreicht. Rotationsgrubber reduzieren die Saatbettvorbereitung auf einen einzigen Durchgang und sparen Diesel und Zeit. Die Marktgröße des indischen Marktes für Landwirtschaftliche Traktormaschinen für Sprühgeräte soll bis 2031 mit einem CAGR von 14,2 % wachsen, angetrieben durch Obstgartenexpansion und Vorschriften für präzise Betriebsmittel. Die KI-Sprühgeräteplattform von CNH Industrial N.V. verspricht zweistellige Einsparungen bei Chemikalien, ein starkes Verkaufsargument für Erzeuger hochwertiger Früchte.

Pflanzmaschinen profitieren von 40–50 %-Subventionen, die den Besitz von Sämaschinen fördern, und von digitalen Bodenkarten, die eine präzise Saattiefe erfordern. Deere and Company bietet gebündelte Traktor-plus-Pflanzmaschinen-Pakete für mittlere Betriebe an und hilft so, wohlhabende Käufer zu gewinnen. Heu- und Futtergeräte werden aufgrund hoher Anschaffungspreise überwiegend gemietet, was die Relevanz des Custom Hiring Center unterstreicht. Kleinere Nischenkategorien wie Kartoffelpflanzmaschinen und Zuckerrohrerntemaschinen werden weiterhin von regionalen Spezialisten geliefert, die Rahmenbreiten an lokale Kulturen anpassen.

Geografische Analyse

Punjab, Haryana und der westliche Teil von Uttar Pradesh führen bei der Akzeptanz mit einer Mechanisierungsdurchdringung von über 90 %, und strenge Strafen für Ernterückstandsverbrennung treiben die Einführung von Happy Seeders voran. Uttar Pradesh, Madhya Pradesh und Rajasthan verfügen über die größten Prioritätskreditzuteilungen für landwirtschaftliche Maschinen, was auf eine starke latente Nachfrage hindeutet. Südliche Bundesstaaten dominieren den Gartenbau und sind frühe Anwender von KI-Sprühgeräten. Tamil Nadu allein hat ein geschätztes Kreditpotenzial von INR 11.282,54 Crore (USD 1,4 Milliarden) für landwirtschaftliche Anbaugeräte.

Östliche und nordöstliche Regionen hinken hinterher und verzeichnen Mechanisierungsraten unter 30 %. Hier gelten höhere Subventionssätze von 60 % für Einzelpersonen und 90 % für CHC, obwohl die kleinen Parzellengröße und die begrenzte Bankreichweite die Dynamik verlangsamen. Die Digitale Landwirtschaftsmission zielt darauf ab, Lücken durch die Einführung einer nationalen Landwirt-ID und Erntevermessung zu schließen, was die Subventionsauszahlung verbessern wird.

Nordöstliche Bundesstaaten erhalten höhere SMAM-Subventionen, um hügeliges Gelände und begrenzte Händlernetzwerke auszugleichen, aber die Mechanisierungsdurchdringung bleibt aufgrund kleiner Parzellengröße (durchschnittlich unter 0,5 Hektar) und unzureichender Serviceinfrastruktur unter 20 Prozent. Der Schwerpunkt der Regierung auf Krishi Sakhis, weiblichen Beratungsarbeiterinnen, die in Maschinenbedienung und grundlegender Wartung ausgebildet sind, zielt darauf ab, die letzte Meile der Servicelücke zu schließen, wobei 250.000 Jugendliche und Krishi Sakhis für die Ausbildung im Rahmen der Digitalen Landwirtschaftsmission vorgesehen sind.

Wettbewerbslandschaft

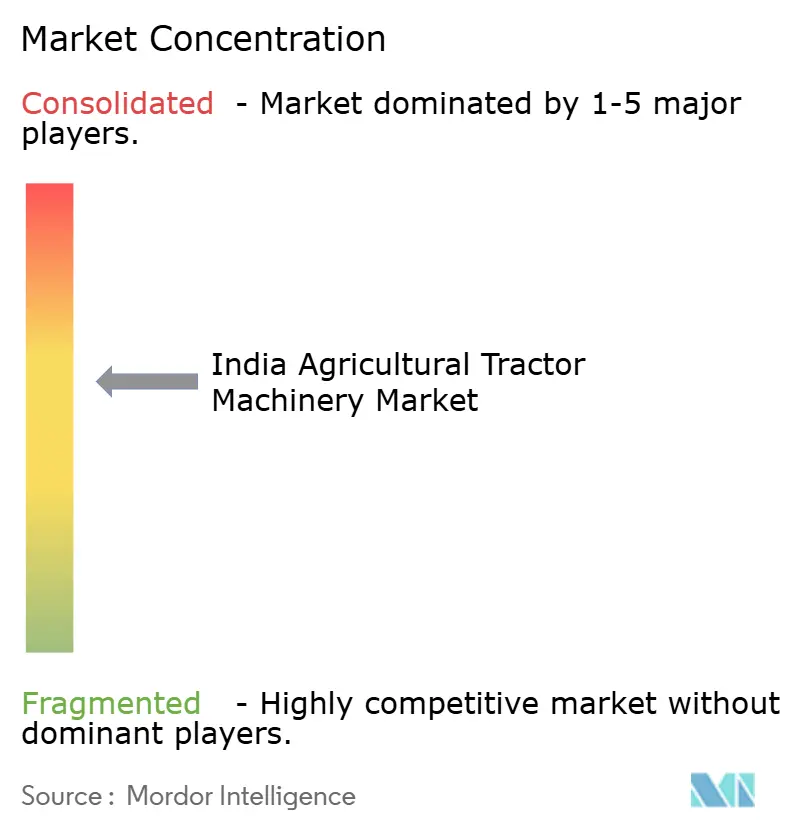

Der Markt ist mäßig fragmentiert, wobei wichtige Akteure wie Deere & Company, Mahindra & Mahindra Ltd., Tirth Agro Technology (Shaktiman), Beri Udyog Pvt. Ltd. (Fieldking) und Maschio Gaspardo S.p.A. einen bedeutenden Anteil ausmachen. Mahindra & Mahindra Ltd. führt den Markt an, unterstützt durch sein integriertes Hardware-Software-Ökosystem Krish-e. Tirth Agro Technology (Shaktiman) hält einen bedeutenden Anteil, der hauptsächlich durch seine Dominanz im Rotationsgrubbersegment getrieben wird. Beri Udyog Pvt. Ltd. (Fieldking) sichert sich einen bemerkenswerten Marktanteil durch ein robustes Exportnetzwerk. Deere & Company, Maschio Gaspardo S.p.A. und CNH Industrial N.V. konzentrieren sich auf Premium-Pflanzmaschinen und Sprühgeräte und stärken ihre Position im Hightech-Segment. Darüber hinaus unterstreicht der Einstieg von VST Tillers Tractors Limited in die 40–50-PS-Traktorkategorie durch sein Zetor-Unternehmen den wachsenden Wettbewerb um mittelgroße landwirtschaftliche Kunden.

Strategische Neuausrichtungen betonen digitale Ökosysteme. Unternehmen führen app-basierte Servicebuchungen, Abonnementwartung und Ersatzteil-Online-Shops ein. Mahindras Krish-e-Plattform nutzt Sensordaten, um agronomische Praktiken zu empfehlen und Cross-Selling für Anbaugeräte und Betriebsmittel zu schaffen. Die JFarm Services-App von TAFE aggregiert die Nachfrage nach Lohnunternehmerleistungen und beschleunigt die Flottenauslastung. Abgaskonformitätsfristen treiben Allianzen mit Komponentenlieferanten voran: CNH kooperiert mit BOSCH für die Abgasnachbehandlung, während Escorts auf Kubota für Stage-V-konforme Verbrennungssysteme zurückgreift. Elektrische Traktorprototypen tauchen auf, aber die Kommerzialisierungszeitpläne hängen von der Lokalisierung der Batterien ab.

Traditionelle Marktführer sichern sich durch Investitionen in Unternehmen oder die Einrichtung interner Inkubatoren ab. Gebrauchtraktorportale stören die Restpreisgestaltung der Händler. Da sich Technologie, Regulierung und Kreditdynamik weiterentwickeln, wird der Wettbewerbsvorteil weniger von Metall als vielmehr von Daten, Finanzen und Servicetiefe innerhalb der Traktorbranche in Indien abhängen.

Marktführer der indischen Branche für Landwirtschaftliche Traktormaschinen

Deere & Company

Mahindra & Mahindra Ltd.

Tirth Agro Technology (Shaktiman)

Beri Udyog Pvt. Ltd. (Fieldking)

Maschio Gaspardo S.p.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2025: Der Bereich Landwirtschaftliche Ausrüstung von Mahindra & Mahindra Ltd. meldete einen Rekord bei den jährlichen inländischen Traktorverkäufen von 407.094 Einheiten für das Geschäftsjahr 2025, ein Anstieg von 12 % gegenüber dem Vorjahr. Im März 2025 verkaufte das Unternehmen 32.582 Traktoren auf dem Inlandsmarkt, insgesamt 34.934 Einheiten einschließlich Exporten, was einem Wachstum von 34 % im Jahresvergleich für den Monat entspricht.

- August 2024: Mahindra & Mahindra Ltd. gab die Hochskalierung der Rotationsgrubberproduktion in seiner dedizierten Fertigungseinheit in Nabha, Punjab, bekannt und erweiterte damit sein Sortiment an Bodenbearbeitungsgeräten, die mit einer Vielzahl von Traktoren (15–70 PS) für indische Bodenbedingungen kompatibel sind.

Umfang des Berichts über den indischen Markt für Landwirtschaftliche Traktormaschinen

Der Bericht über den indischen Markt für Landwirtschaftliche Traktormaschinen ist nach Maschinentyp segmentiert (Pflug- und Bodenbearbeitungsmaschinen, Pflanzmaschinen, Heu- und Futtermaschinen, Sprühgeräte und sonstige Typen). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Pflug- und Bodenbearbeitungsmaschinen | Pflüge |

| Eggen | |

| Rotationsgrubber und Kultivatoren | |

| Sonstige Pflug- und Bodenbearbeitungsmaschinen | |

| Pflanzmaschinen | Sämaschinen |

| Pflanzmaschinen | |

| Streugeräte | |

| Sonstige Pflanzmaschinen | |

| Heu- und Futtermaschinen | Mähwerke und Aufbereiter |

| Ballenpressen | |

| Sonstige Heu- und Futtermaschinen | |

| Sprühgeräte | |

| Sonstige Typen |

| Nach Maschinentyp | Pflug- und Bodenbearbeitungsmaschinen | Pflüge |

| Eggen | ||

| Rotationsgrubber und Kultivatoren | ||

| Sonstige Pflug- und Bodenbearbeitungsmaschinen | ||

| Pflanzmaschinen | Sämaschinen | |

| Pflanzmaschinen | ||

| Streugeräte | ||

| Sonstige Pflanzmaschinen | ||

| Heu- und Futtermaschinen | Mähwerke und Aufbereiter | |

| Ballenpressen | ||

| Sonstige Heu- und Futtermaschinen | ||

| Sprühgeräte | ||

| Sonstige Typen | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des indischen Marktes für Landwirtschaftliche Traktormaschinen?

Der Markt erzielte im Jahr 2026 einen Umsatz von USD 3,99 Milliarden.

Wie schnell wird die Nachfrage nach Sprühgeräten voraussichtlich wachsen?

Für Sprühgeräte wird bis 2031 ein CAGR von 14,2 % prognostiziert, der schnellste unter allen Anbaugerätekategorien.

Welche Bundesstaatencluster weisen die höchste Mechanisierungsdurchdringung auf?

Punjab, Haryana und der westliche Teil von Uttar Pradesh überschreiten jeweils 90 % Mechanisierungsgrad.

Wie werden die Stage-V-Abgasnormen die Gerätepreise beeinflussen?

Die Konformität wird voraussichtlich die Gerätepreise um 10–20 % erhöhen, da Hersteller Zapfwellensysteme neu gestalten.

Welche Rolle spielen Custom Hiring Center für Kleinbauern?

CHC bieten nutzungsabhängigen Zugang zu Maschinen, senken Eigentumskosten und erweitern die Mechanisierungsreichweite für Betriebe unter fünf Hektar.

Seite zuletzt aktualisiert am: