Marktgröße und Marktanteil für Agrarsurfactants

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 2.40 Milliarden US-Dollar |

| Marktgröße (2031) | 3.35 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.90% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Agrarsurfactants von Mordor Intelligence

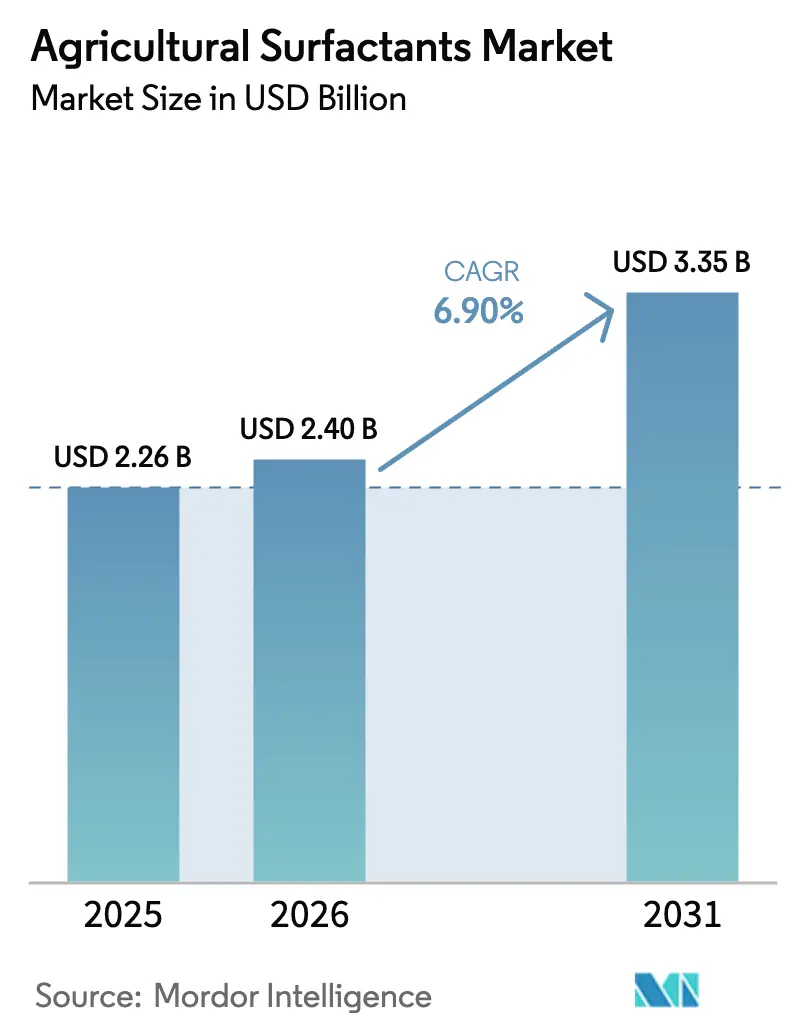

Die Marktgröße für Agrarsurfactants wird voraussichtlich von USD 2,26 Milliarden im Jahr 2025 auf USD 2,40 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 6,90 % über den Zeitraum 2026–2031 USD 3,35 Milliarden erreichen. Klimaschwankungen, Schädlingsresistenz, schwindende Anbauflächen und Präzisionssprühtechnologie veranlassen Landwirte, die Adjuvansmengen zu erhöhen, was den Markt für Agrarsurfactants in allen wichtigen Kulturen und Regionen ankurbelt. Nichtionische Chemikalien, biobasierte Rohstoffe und hochkonzentrierte Drohnensprays formen die Produktstrategie neu, während regulatorische Vorgaben in Europa und Nordamerika den Wandel hin zu biologisch abbaubaren Inhaltsstoffen beschleunigen. Wettbewerbsstrategien drehen sich nun um Nanoemulsionsplattformen, die den Wirkstoffbedarf senken, Partnerschaften mit Anbietern biologischer Betriebsmittel und digitale Integrationen, die Surfactant-Mischungen in Echtzeit vorschreiben. Versorgungsrisiken im Zusammenhang mit palmölbasierten Fettalkoholen und Ethylenoxid drücken weiterhin die Margen, doch Investitionen in fermentationsbasierte Substrate und feuchtigkeitsreaktive Nanoformulierungen erweitern den adressierbaren Markt für Agrarsurfactants.

Wichtigste Erkenntnisse des Berichts

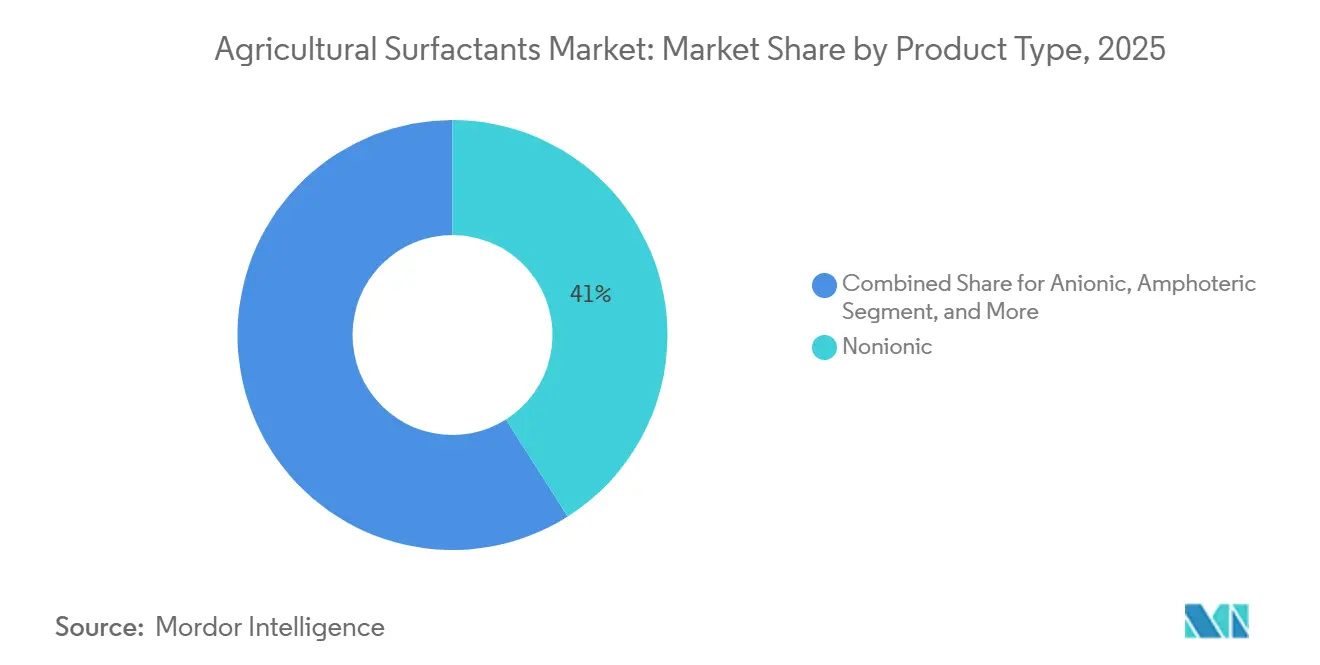

- Nach Produkttyp führten nichtionische Surfactants mit einem Anteil von 41 % am Markt für Agrarsurfactants im Jahr 2025, während ölbasierte Varianten bis 2031 mit einer CAGR von 13,2 % wachsen.

- Nach Anwendung entfielen 2025 46 % des Verbrauchs auf Herbizide, während herbizidkompatible Adjuvanzien bis 2031 voraussichtlich mit einer CAGR von 12,4 % wachsen werden.

- Nach Substrat hielten synthetische Einsatzstoffe 2025 einen Anteil von 64 %, doch biobasierte Substrate sollen bis 2031 mit einer CAGR von 18,1 % wachsen.

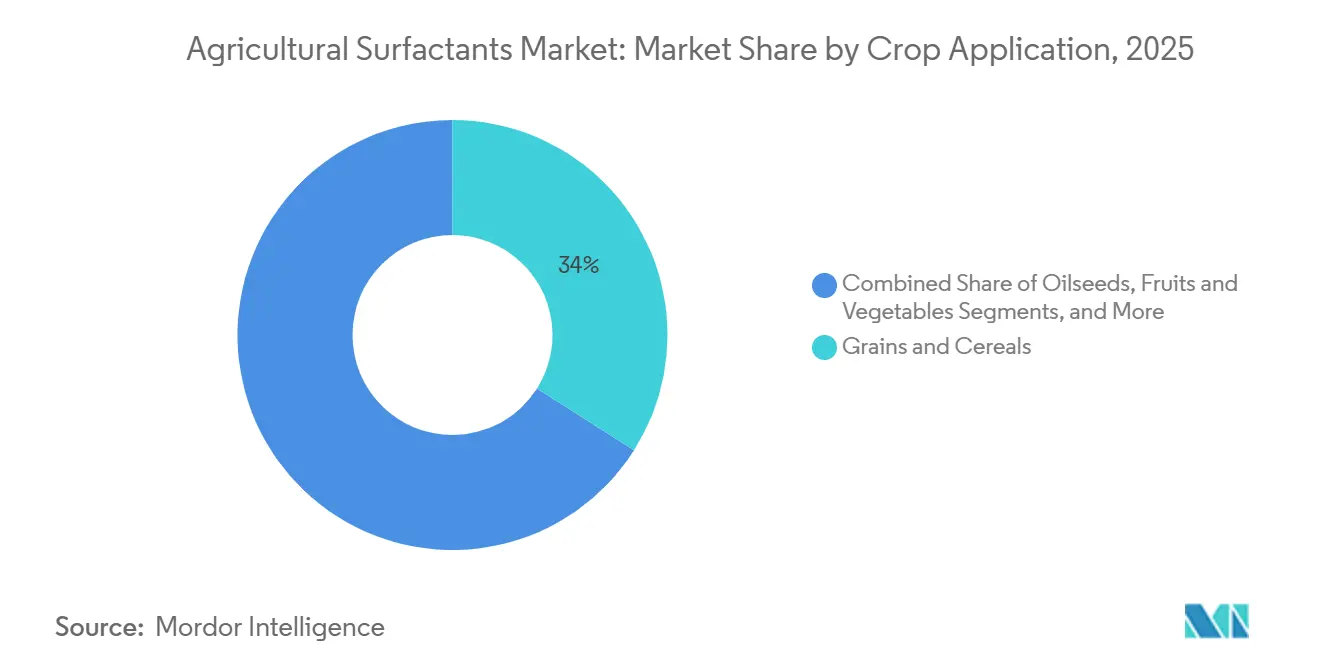

- Nach Kulturpflanzenanwendung entfiel auf das kulturpflanzenbasierte Segment 2025 ein Anteil von 34 %, und es wird erwartet, dass es den Markt mit einer CAGR von 11,7 % von 2026 bis 2031 übertrifft.

- Nach Form erfassten Flüssigformulierungen 2025 einen Anteil von 68 % und sollen bis 2031 mit einer CAGR von 10,3 % steigen.

- Nach Funktion führten Netzmittel 2025 mit einem Anteil von 55 %, während Penetrations- und Adjuvansformulierungen mit einer CAGR von 14,9 % bis 2031 wachsen.

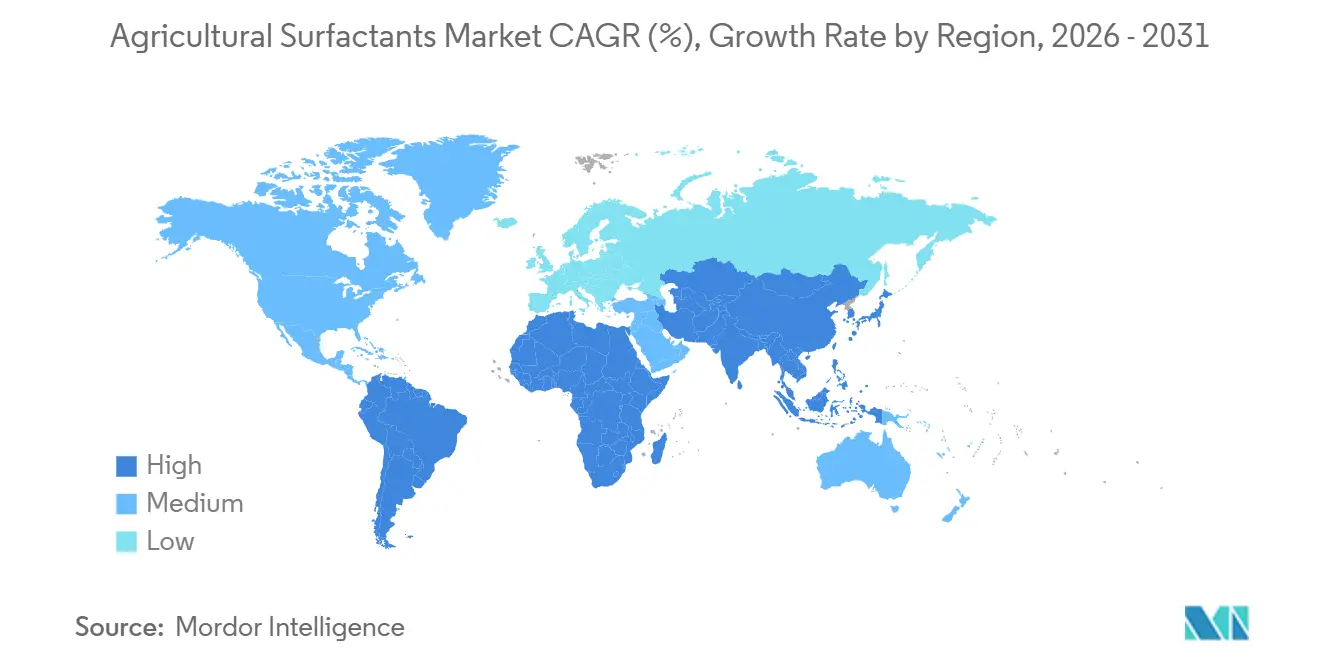

- Nach Geografie dominierte Nordamerika 2025 mit einem Umsatzanteil von 38 %, doch für den Asien-Pazifik-Raum wird bis 2031 eine CAGR von 11,5 % prognostiziert.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Agrarsurfactants

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach Agrochemikalien zur Steigerung des Ernteertrags | +2.1% | Global, mit Intensitätsspitzen in Asien-Pazifik, Afrika und Südamerika | Mittelfristig (2–4 Jahre) |

| Zunehmende Verbreitung von Präzisionslandwirtschaft erhöht den Surfactant-Einsatz | +1.8% | Nordamerika und Europa als Kern, Ausbreitung nach Australien und Brasilien | Mittelfristig (2–4 Jahre) |

| Wachsender Fokus auf nachhaltige und biobasierte Surfactants | +1.5% | Europa und Nordamerika führend, regulatorischer Anreiz in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Nanosurfactant-Innovationen ermöglichen extrem niedrige Dosierungen | +1.3% | Asien-Pazifik als Kern, frühe Versuche in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Anforderungen an die Kompatibilität mit biologischem Pflanzenschutz | +1.0% | Global, mit beschleunigter Einführung in den Bio-Segmenten Europas und Nordamerikas | Mittelfristig (2–4 Jahre) |

| Hochkonzentrierte Formulierungen für Drohnensprühung | +0.9% | Asien-Pazifik führend, aufkommend in Brasilien und ausgewählten nordamerikanischen Bundesstaaten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach Agrochemikalien zur Steigerung des Ernteertrags

Klimaschwankungen und Schädlingsresistenz erfordern mehrere Sprühdurchgänge pro Saison, was zu einem erhöhten Surfactant-Einsatz in Kilogramm pro Hektar führt. Brasilien genehmigte im August 2024 100 neue Pflanzenschutzmittel, was voraussichtlich die Nachfrage nach Sojabohnen- und Mais-Adjuvanzien steigern wird[1]Quelle: Brasilianisches Landwirtschaftsministerium, "Neue Pflanzenschutzmittelregistrierungen," gov.br. Der Pestizidabsatz in Indien stieg 2024 erheblich, wobei Surfactants die Wirkstoffe aufgrund von Schwierigkeiten beim Eindringen in hartes Wasser übertrafen. China verzeichnete 2025 ein Wachstum beim Herbizidabsatz infolge von Arbeitskräftemangel in Reis- und Weizenanbaugebieten, was zu einer erhöhten Nachfrage nach chemischer Unkrautbekämpfung führte, die auf Adjuvanzien zur Blattadhäsion angewiesen ist. Der Anstieg bei Nachauflauf-Herbiziden, die eine Oberflächenspannung unter 30 Dyn/cm benötigen, begünstigt nichtionische und ölbasierte Chemikalien auf Kleinbauernhöfen.

Zunehmende Verbreitung von Präzisionslandwirtschaft erhöht den Surfactant-Einsatz

Variablenratensprühgeräte modulieren nun die Adjuvansdosis nach Bestandsdichte, Bodenfeuchtigkeit und Windgeschwindigkeit. Die Verbreitung in nordamerikanischen Betrieben nahm 2024 zu, und von Corteva im November 2024 vorgestellte Algorithmen empfehlen maßgeschneiderte Surfactant-Mischungen, die das Gesamtsprühvolumen um 20 % reduzieren und die Geräteverfügbarkeit verlängern. Europas Vorschriften zur Abdriftreduzierung beschleunigen Investitionen in Düsentechnologie und Adjuvansformulierungen, die die Tropfengröße in engen Bereichen halten. Australiens Getreidegürtel verbindet GPS-Ausleger mit Inline-Surfactant-Injektoren und reduziert den Adjuvansverlust um 15 % pro Saison.

Wachsender Fokus auf nachhaltige und biobasierte Surfactants

Einzelhandelsrichtlinien und ESG-Ziele drängen Formulierer dazu, petrochemische Einsatzstoffe trotz Kostenaufschlägen von 25–40 % zu ersetzen. BASF brachte im April 2025 Sokalan CP 301 auf den Markt, ein pflanzlich gewonnenes Dispergiermittel, das die EU-Ecolabel-Kriterien erfüllt. Nouryon folgte mit Adsee Flex 960 und verzeichnete eine Reduzierung der Treibhausgasemissionen um 35 % gegenüber herkömmlichen Ethoxylaten. REACH- und EPA-Safer-Choice-Zertifizierungen belohnen Lieferanten, die biologische Abbaubarkeit und geringe aquatische Toxizität nachweisen.

Nanosurfactant-Innovationen ermöglichen extrem niedrige Dosierungen

Partikelgrößen unter 10 Nanometern verbessern die Kutikula-Penetration um 50 % und senken die Wirkstoffmengen um bis zu 40 %. Felddaten aus Reis- und Sojabohnenversuchen 2024 bestätigen eine schnellere systemische Translokation, was Nanoemulsionen attraktiv macht, wo neue Wirkstoffe mit regulatorischen Verzögerungen konfrontiert sind. Phytotoxizität bei über 85 % relativer Luftfeuchtigkeit bleibt eine Hürde und treibt feuchtigkeitsreaktive Designs voran, die die Tropfenkoaleszenz in tropischen Klimazonen verändern.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Produktionskosten biobasierter Rohstoffe | -1.4% | Global, mit akutem Margendruck in Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Strenge Vorschriften zu chemischen Rückständen | -1.2% | Europa und Nordamerika führend, mit Ausstrahlungseffekten auf exportorientierte Produzenten in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Volatilität der Rohstoffversorgung für Spezialethoxylate | -0.9% | Global, mit Lieferkettenengpässen in Südostasien | Kurzfristig (≤ 2 Jahre) |

| Phytotoxizitätsbedenken bei Nanoformulierungen in feuchten Tropen | -0.7% | Südamerika, Afrika und Südostasien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Produktionskosten biobasierter Rohstoffe

Fermentationsbasierte Fettalkohole erhöhen die Kosten um bis zu 40 % gegenüber petrochemischen Rohstoffen. Palmöl stieg Anfang 2025 um 22 %, nachdem Indonesien die Exporte einschränkte, was die Inputkosten für nichtionische Surfactants in die Höhe trieb. Die Ethylenoxid-Volatilität von 30–35 % in den Jahren 2024–2025 beeinträchtigte kleine Formulierer ohne Langzeitverträge und untergrub die Wettbewerbsfähigkeit gegenüber integrierten Großunternehmen. Preisanstiege bei Palm- und Sojaöl pflanzen sich durch die Wertschöpfungskette fort und treiben die Vertragspreise für Biosurfactant-Zwischenprodukte innerhalb eines einzigen Quartals zweistellig in die Höhe. Formulierer ohne vertikale Integration müssen diese Volatilität absorbieren oder an die Landwirte weitergeben, eine Strategie, die die Nachfrage bei preissensiblen Ackerkulturen erodiert.

Strenge Vorschriften zu chemischen Rückständen

REACH (Registrierung, Bewertung, Zulassung und Beschränkung von Chemikalien) und das US-amerikanische Pesticide Registration Improvement Act setzen Rückstandsgrenzen durch und verlangen nun die Offenlegung von Inertinhaltsstoffen. Die Compliance-Kosten pro Wirkstoff betragen USD 2–5 Millionen, einschließlich Toxikologie und Feldversuchen. Exportorientierte Produzenten in Indien und China reformulieren, um Verbote in Premiummärkten zu vermeiden. Toxikologie-, Umweltverbleib- und Mehrkultur-Feldrückstandsstudien verlängern die Zulassungszeiträume um 24 bis 30 Monate und verzögern Einnahmen aus neuen Markteinführungen. Die Nichteinhaltung neuer Grenzwerte kann zu Grenzzurückweisungen führen, die Exporte über Nacht stoppen – eine akute Bedrohung für indische und chinesische Formulierer, die Premium-Obst- und Gemüseketten beliefern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Nichtionische Dominanz steht vor biobasierter Disruption

Nichtionische Chemikalien kontrollierten 2025 einen Anteil von 41 %, bevorzugt wegen ihrer breiten Kompatibilität und Hartwassertoleranz. Ölbasierte Alternativen wachsen mit einer CAGR von 13,2 %, da Nachauflauf-Herbizide eine tiefere Kutikula-Penetration benötigen. Regulatorische Auslaufphasen für Nonylphenolethoxylate eröffnen ein Ersatzpotenzial von USD 180–220 Millionen. Biobasierte nichtionische Surfactants, wie BASF's Sokalan CP 301, verankern den Wandel hin zu erneuerbaren Inhalten.

Der Markt für Agrarsurfactants profitiert von der synthetischen Robustheit bei frühjährlichen Kälteeinbrüchen, während Hybridmischungen Kosten und Nachhaltigkeit ausbalancieren. Amphotere und kationische Optionen bleiben Nischenprodukte, wachsen jedoch mit Programmen zur Bekämpfung aquatischer Unkräuter und pH-gepufferten Tankmischungen. Innovationen setzen sich bei Dispergiermitteln fort, wie Clariant's Dispersogen TP 100 T für benetzbare Pulver, was die anhaltende Innovation in diesem reifen Segment unterstreicht, während Ashland's easy-wet 300 n Super-Netzmittel, das im September 2024 vermarktet wurde, auf Anwendungen mit niedriger Oberflächenspannung beim Präzisionssprühen abzielt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Herbizide führen, Fungizidkompatibilität beschleunigt sich

Herbizidanwendungen machten 2025 46 % des Surfactant-Verbrauchs aus, was die Dominanz von Glyphosat-, Glufosinat- und Dicamba-Programmen im Ackerbau widerspiegelt. Fungizidfreundliche Adjuvanzien wachsen mit einer CAGR von 12,4 %, angetrieben durch spätsaisonalen Krankheitsdruck bei hochwertigen Kulturen und die Verbreitung biologischer Fungizide, die nichtionische, wenig toxische Adjuvanzien benötigen, um die mikrobielle Lebensfähigkeit zu erhalten. Insektizid-Adjuvanzien steigen in der Baumwoll- und Reisproduktion im Asien-Pazifik-Raum, wo integrierter Pflanzenschutz den Bedeckungsbedarf erhöht.

BASF's Partnerschaft mit AgroSpheres im Oktober 2024 zur Lieferung von Bioinsektiziden veranschaulicht die strategische Bedeutung der Surfactant-Kompatibilität im biologischen Pflanzenschutz, einem Segment, das bis 2030 weltweit USD 12 Milliarden erreichen soll. Die Kompatibilität mit Triazol- und Strobilurin-Fungiziden steuert das Produktdesign, wie Nouryon's Adsee Flex 960 belegt. Drohnensprühgeräte erhöhen den Bedarf an systemischen Herbiziden und verstärken die Nachfrage nach Penetrationsmitteln. Die Einfachheit der Tankmischung treibt auch Mehrzweckformulierungen voran, die Benetzung, Penetration und Abdriftkontrolle kombinieren.

Nach Substrat: Synthetisches Volumen trifft auf biobasierte Dynamik

Synthetische Substrate hielten 2025 einen Marktanteil von 64 %, gestützt durch petrochemisch gewonnene Ethoxylate und Sulfonate, die vorhersehbare Leistung und Kostenvorteile von 25–40 % gegenüber biobasierten Alternativen bieten. Biobasierte Substrate sollen bis 2031 mit einer CAGR von 18,1 % wachsen, angetrieben durch Beschaffungsvorgaben des Einzelhandels, unternehmerische ESG-Verpflichtungen und regulatorische Anreize in Europa und Nordamerika, die erneuerbare Kohlenstoffinputs begünstigen. Die Preisparität rückt näher, da die Fermentationstechnologie skaliert, wobei Clariant's Synergen Soil synthetische Benchmarks in Europa erreicht.

Hybridmischungen mit 30–50 % erneuerbarem Kohlenstoffgehalt finden einen Mittelweg und erfüllen ESG-Ziele, ohne die Leistung zu beeinträchtigen. Herausforderungen bei der Viskosität in der Kälte bleiben für biobasierte Ethoxylate bestehen und halten synthetische Anker in frühjährlichen Sprühungen. Kohlenstoffsteuern und die Verfolgung von Lieferkettenemissionen begünstigen zunehmend pflanzliche Rohstoffe. Die Substratsegmentierung entwickelt sich hin zu Hybridmischungen, die synthetische Leistung mit biobasiertem Gehalt kombinieren, der ausreicht, um Nachhaltigkeitsschwellen zu erfüllen – eine Strategie, die Kosten, Wirksamkeit und regulatorische Compliance ausbalanciert.

Nach Kulturpflanzenanwendung: Kulturpflanzenbasierte Getreide als Anker, Obst und Gemüse im Aufschwung

Das kulturpflanzenbasierte Segment absorbierte 2025 34 % des Surfactant-Volumens aufgrund der großen Weizen-, Mais-, Reis- und Sojabohnenanbauflächen. Das Segment übertraf den Markt auch mit einer CAGR von 11,7 % bis 2031, was die Premiumpreise für rückstandsfreie Erzeugnisse und den wachsenden Einsatz biologischer Fungizide widerspiegelt. Ölsaaten, einschließlich Raps, Sonnenblumen und Rübsen, machen etwa 20 % der kulturpflanzenbasierten Nachfrage aus und expandieren in Osteuropa und Australien, da Landwirte Fruchtfolgen diversifizieren, um herbizidresistente Unkräuter zu bekämpfen.

Rückstandsbedenken bei Frischprodukten fördern nicht-phytotoxische Netzmittel. Frühjährliche Gemüseprogramme setzen Clariant's Synergen Guard 100 für Wirksamkeit bei niedrigen Temperaturen ein. Großflächige Getreidekulturen nutzen Skaleneffekte und senken die Adjuvanskosten pro Hektar auf USD 2–4, sind jedoch auf Penetrationssurfactants für resistente Unkräuter in Dicamba- und Glyphosat-Programmen angewiesen. Rasen- und Zierpflanzenanwendungen priorisieren Formulierungen mit geringer Phytotoxizität, die die optische Qualität erhalten – eine Anforderung, die die Surfactant-Auswahl auf nichtionische und amphotere Chemikalien mit nachgewiesenen Sicherheitsprofilen bei empfindlichen Arten beschränkt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Form: Flüssige Bequemlichkeit dominiert Pulvernischen

Flüssigformulierungen dominierten 2025 mit einem Anteil von 68 % und ermöglichen die dosierte Echtzeitinjektion in Präzisionssprühgeräten. Die Verbreitung von Drohnen und Automatisierung treibt eine CAGR von 10,3 % für Flüssigkeiten an. Pulver sind in Regionen attraktiv, in denen keine Kühlkettenlogistik vorhanden ist, da sie Phasentrennung bei Temperaturschwankungen widerstehen. Diese Produkte bieten logistische Vorteile in abgelegenen Regionen mit begrenzter Kühlketteninfrastruktur, da Pulverformen Temperaturextreme tolerieren, die flüssige Surfactants zum Gelieren oder Trennen bringen. Vorbereitungszeit und Arbeitsaufwand begrenzen die Pulvernutzung in großen Betrieben in den USA und Europa.

Clariant's Dispersogen TP 100 T stärkt das Segment der benetzbaren Pulver und gewährleistet die Partikelsuspension in hartem Wasser. Südamerika und Afrika bevorzugen weiterhin Pulver zur Kosteneindämmung, obwohl Flüssigkeiten bei biologischen Einsatzstoffen dominieren, wo Staub mikrobielle Sporen schädigen kann. Flüssige Surfactants werden auch im biologischen Pflanzenschutz bevorzugt, da Pulverformen beim Umgang Staub erzeugen können, der die mikrobielle Lebensfähigkeit beeinträchtigt.

Nach Funktion: Netzmittel führen, Penetrationsmittel gewinnen an Bedeutung

Netzmittel hielten 2025 mit einer Reduzierung der Oberflächenspannung auf 25–30 Dyn/cm einen Anteil von 55 %. Penetrationsmittel wachsen mit einer CAGR von 14,9 % und sind für systemische Herbizide und hochkonzentrierte Drohnensprays unerlässlich. Sie ermöglichen es Wirkstoffen, Kutikulabarrieren innerhalb von 30 bis 60 Minuten nach der Anwendung zu durchdringen – ein Geschwindigkeitsvorteil, der die Anfälligkeit für Regenabwaschung verringert und die Anwendungsfenster in Regionen mit unvorhersehbarem Wetter verlängert. Dispergiermittel bleiben für Pulverformulierungen in Nischenherbizidmischungen unverzichtbar.

Ashland's easy-wet 300 n senkt die Spannung auf 22 Dyn/cm und verbessert die Bedeckung von Zwiebeln und Kreuzblütlern. Nouryon's Adsee Flex 960, das im April 2025 eingeführt wurde, kombinierte Benetzungs- und Penetrationsfunktionen in einer einzigen Formulierung, vereinfachte Tankmischprotokolle und reduzierte den Adjuvansbestand für Landwirte, die mehrere Herbizidchemikalien verwalten. Multifunktionale Surfactants, die Abdriftkontrolle mit Benetzung und Penetration verbinden, führen neue Produktpipelines im gesamten Markt für Agrarsurfactants an.

Geografische Analyse

Nordamerika dominierte 2025 mit einem Anteil von 38 %. Große Ackerbaubetriebe setzen Präzisionssprühgeräte ein, die die Adjuvansdosis an Bestandskarten anpassen und den Wasserverbrauch um bis zu 30 % reduzieren. Der regulatorische Einfluss des EPA-Pesticide Registration Improvement Act zwingt zur Neuformulierung veralteter Surfactants. Mexikos Agrarsektor weitet den Surfactant-Einsatz in der Avocado- und Beerenproduktion aus, wo Exportmärkte rückstandsfreie Erzeugnisse verlangen, die strenge Höchstrückstandsmengen erfüllen.

Der Asien-Pazifik-Raum verzeichnet mit einer CAGR von 11,5 % die schnellste Expansion. Indiens Hartwasserbedingungen und Chinas Arbeitskräftemangel erhöhen den Adjuvansbedarf, und Drohnenprogramme komprimieren das Nutzlastvolumen um 75 %. Hochkonzentrierte Formulierungen für die Drohnensprühung entwickeln sich in China rasant, wo die Regulierungsgenehmigungen für Luftanwendungen 2024 vereinfacht wurden. Feuchtigkeitsbedingte Phytotoxizität in tropischen Zonen verlangsamt die Einführung von Nanoemulsionen, beschleunigt jedoch die Entwicklung feuchtigkeitsreaktiver Mischungen für Reis und Sojabohnen[3]Quelle: Indischer Pflanzenschutzverband, "Wachstum des Pestizidmarktes 2024," cropprotection.org.in.

Europa schreitet voran, geleitet von REACH und Kohlenstoffsteuern, die biologisch abbaubare Einsatzstoffe belohnen. Deutschland, Frankreich und das Vereinigte Königreich führen Investitionen in Abdriftkontrolltechnologie an. Südamerika wächst, da Brasilien Pflanzenschutzmittelregistrierungen hinzufügt und die systemische Herbizidpenetration in seinen erweiterten Sojabohnenanbauflächen vorantreibt. Das Wachstum in Afrika und dem Nahen Osten wird durch Intensivierung und Präzisionsbewässerung unterstützt.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat, wobei die fünf größten Anbieter einen erheblichen Anteil des Umsatzes 2025 auf sich vereinen. BASF nutzt die vertikale Rohstoffintegration und EU-konforme biologisch abbaubare Markteinführungen[2]Quelle: BASF, "Ankündigung der AgroSpheres-Zusammenarbeit," basf.com. Corteva koppelt Adjuvanzien mit seiner digitalen Plattform und schafft Wechselkosten für Landwirte. Solvay vervollständigt die Tier-1-Gruppe und verfolgt biobasierte und Nanoemulsionsinnovationen. Strategische Muster konzentrieren sich auf die vertikale Integration biobasierter Rohstoffe, die Entwicklung von Nanoemulsionsplattformen und Partnerschaften mit Anbietern biologischer Betriebsmittel, um Anschlussmöglichkeiten im Pflanzenschutz zu erschließen.

Weißes Potenzial liegt in feuchtigkeitsreaktiven Nanosurfactants, die Blattverbrennungen verhindern, insbesondere bei tropischen Sojabohnen und Reis. Kleinere Herausforderer wie Marubeni Corporation, Clariant und Nouryon stören den Markt durch schnelle Einführungszyklen und erneuerbare Inhalte. Ashland und Bionema konzentrieren sich auf Spezialnischen wie Niedrigspannungsnetzmittel für Zwiebeln und biologisch kompatible Adjuvanzien. Sie zielen auf biobasierte und Präzisionslandwirtschaftssegmente ab, in denen etablierten Akteuren differenzierte Angebote fehlen.

Regulatorische Compliance-Kosten begünstigen integrierte Großunternehmen mit eigenen Toxikologielabors. Digitale Agronomie-Partnerschaften prägen den zukünftigen Wettbewerb, da Algorithmen Adjuvansmischungen nach Mikroklima vorschreiben. Die Wettbewerbslandschaft spaltet sich in Skalenakteure, die über Kosten und Vertriebsreichweite konkurrieren, und Innovationsspezialisten, die durch differenzierte Leistung in Nischenanwendungen wie Drohnensprühung und biologische Einsatzstoffe Premiumpreise erzielen.

Marktführer für Agrarsurfactants

BASF SE

Corteva Agriscience

Nouryon

Solvay SA

Marubeni Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: BASF brachte Sokalan CP 301 auf den Markt, ein biologisch abbaubares Dispergiermittel aus pflanzlichen Rohstoffen, das für die Tankmischkompatibilität mit biologischen Fungiziden konzipiert ist und die EU-Ecolabel-Kriterien erfüllt. Dieses Produkt adressiert den Auslauf von Nonylphenolethoxylaten und zielt auf europäische Märkte ab, wo REACH-Compliance-Kosten erneuerbare Kohlenstoffinputs begünstigen.

- April 2025: Nouryon führte Adsee Flex 960 ein, ein Tankmisch-Adjuvans mit erneuerbarem Kohlenstoff, das die Treibhausgasemissionen im Vergleich zu herkömmlichen Ethoxylaten um 35 % reduziert. Das Produkt wurde für die Kompatibilität mit Triazol- und Strobilurin-Fungiziden formuliert und adressiert die Bedenken der Landwirte hinsichtlich antagonistischer Wechselwirkungen in Krankheitsbekämpfungsprogrammen.

- März 2025: Clariant stellte vier Surfactant-Linien vor, darunter Synergen Soil für bodenapplizierende Herbizide, Synergen Guard 100 für Sprühbedingungen bei niedrigen Temperaturen, Dispersogen TP 100 T für benetzbare Pulverformulierungen und die Sapogenat-T-Reihe für Präzisionslandwirtschaftsanwendungen. Diese Markteinführungen zielen auf biobasierte und Spezialsegmente ab, in denen veraltete Produkte regulatorischen Gegenwind erfahren.

- September 2024: Ashland vermarktete das Super-Netzmittel easy-wet 300 n und erzielte Oberflächenspannungen unter 22 Dyn pro Zentimeter für eine verbesserte Bedeckung bei schwer benetzbaren Kulturen wie Zwiebeln und Kreuzblütlern. Das Produkt zielt auf Präzisionssprühanwendungen in Nordamerika und Europa ab.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie zählt gemäß Mordor Intelligence jeden formulierten anionischen, nicht-ionischen, kationischen oder amphoteren Tensid, der absichtlich Pflanzenschutzsprays zugesetzt wird, um Benetzung, Spreitung, Retention oder Penetration bei Feld- und Spezialkulturen weltweit zu verbessern.

Ausschluss aus dem Geltungsbereich: Tenside, die ausschließlich für die Tierhygiene, Nacherntewäschen oder die allgemeine Haushaltsreinigung verkauft werden, werden nicht berücksichtigt.

Segmentierungsübersicht

- Nach Produkttyp

- Anionisch

- Nichtionisch

- Kationisch

- Amphoter

- Ölbasierte Surfactants

- Nach Anwendung

- Herbizid

- Insektizid

- Fungizid

- Sonstige Anwendungen

- Nach Substrat

- Synthetisch

- Biobasiert

- Nach Kulturpflanzenanwendung

- Kulturpflanzenbasiert

- Getreide und Zerealien

- Ölsaaten

- Obst und Gemüse

- Nicht-kulturpflanzenbasiert

- Rasen und Ziergras

- Sonstige Kulturpflanzenanwendungen

- Kulturpflanzenbasiert

- Nach Form

- Flüssig

- Pulver/Granulat

- Nach Funktion

- Netzmittel

- Dispergiermittel

- Penetrationsmittel/Adjuvans

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Übriges Nordamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Spanien

- Italien

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien

- Übriger Asien-Pazifik-Raum

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Übriges Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten Formulierer, Adjuvans-Mischer, Agronomen und Großanbauer in Nordamerika, Brasilien, Frankreich, Indien und Australien, um Desk-Findings zu validieren, die Akzeptanzraten biobasierter Produkte zu überprüfen und typische Dosierungsraten in Herbizidprogrammen zu erörtern. Nachfolgebefragungen mit Einkaufsleitern von Distributoren halfen uns, regionale Preisspannen zu verfeinern.

Desk Research

Wir haben zunächst die Wertschöpfungskette anhand offener Datensätze von Behörden wie FAO, USDA, Eurostat und OECD kartiert, die Pestizidverbrauchsmengen ausweisen. Anschließend haben wir Handelsströme auf Volza und Zoll-Dashboards gegengeprüft, um Importlücken zu identifizieren. Regulatorische Veröffentlichungshinweise von US EPA und EFSA, Patentfamilien auf Questel sowie Fachbeiträge in Zeitschriften wie Crop Protection bereicherten die funktionalen Leistungsbenchmarks. Unternehmens-10-Ks und Investorenpräsentationen lieferten durchschnittliche Verkaufspreise. Diese öffentlich zugänglichen Quellen, ergänzt durch D&B Hoovers für Lieferantenumsätze, bildeten das sachliche Fundament; viele weitere Datenbanken wurden ebenfalls gesichtet, auch wenn nicht alle hier aufgeführt sind.

Marktgrößenbestimmung & Prognose

Wir verwenden einen Top-down-Ansatz, der mit Herbiziden behandelte Hektar, durchschnittliche Sprühkonzentration und typische Tensid-Einschlussraten in einen Nachfragepool umrechnet, der anschließend mit regionalen ASPs in Werte übersetzt wird. Ausgewählte Bottom-up-Lieferantenzusammenführungen und Kanalprüfungen bestätigen die Gesamtwerte.

Eingabevariablen umfassen:

1. Anteil nicht-ionischer Tenside in Glyphosat-Mischungen;

2. Penetration biobasierter Tenside nach Substratkostendifferenzial;

3. Jährliche Veränderung der Getreidefläche, die Nachauflaufsprays erfordert.

Ein multivariates Regressionsmodell verknüpft diese Treiber mit beobachteten historischen Umsätzen und prognostiziert den Markt bis 2030, wobei eine Szenarioanalyse eingesetzt wird, wenn Regulierungen die Ethoxylat-Grenzwerte möglicherweise verschärfen.

Datenlücken bei Lieferantenvolumina werden durch Preis-Volumen-Proxy-Spannen überbrückt, die während der Interviews erhoben wurden.

Datenvalidierung & Aktualisierungszyklus

Jede Iteration wird einem Peer-Review unterzogen, Anomalie-Flags lösen eine erneute Kontaktaufnahme mit den Quellen aus, und Abweichungen von mehr als drei Prozentpunkten gegenüber unabhängigen Indikatoren werden eskaliert. Berichte werden jährlich aktualisiert und vor der Kundenlieferung auf wesentliche Ereignisse überprüft.

Warum Mordors Baseline für landwirtschaftliche Tenside Vertrauen verdient

Veröffentlichte Schätzungen unterscheiden sich, weil Unternehmen unterschiedliche funktionale Geltungsbereiche, Währungsjahre und Aktualisierungsintervalle wählen.

Indem wir die Gesamtwerte an der Behandlungshektar-Mathematik und Live-ASP-Interviews verankern, bleibt unsere Baseline eng an die Marktfundamentaldaten gebunden.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 2,10 Mrd. (2025) | Mordor Intelligence | - |

| USD 1,56 Mrd. (2025) | Regional Consultancy A | Schließt Adjuvanzien aus, die bei Saatgutbehandlungen verwendet werden, engerer funktionaler Geltungsbereich |

| USD 1,70 Mrd. (2023) | Trade Journal B | Älteres Basisjahr und Währungsbehandlung zu konstanten Preisen |

| USD 1,56 Mrd. (2024) | Global Consultancy A | Lässt synthetisch-biologische Mischvolumina aus und wendet einen einzigen globalen ASP an |

Insgesamt zeigt der Vergleich, dass Entscheidungsträger eine ausgewogene, transparente Baseline erhalten, die sie leicht prüfen und wiederverwenden können, wenn Umfang, aktuelle Preisgestaltung und jährliche Aktualisierungsdisziplin übereinstimmen – wie im Modell von Mordor.

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Agrarsurfactants bis 2031 erreichen?

Es wird prognostiziert, dass er bis 2031 USD 3,35 Milliarden erreicht und mit einer CAGR von 6,9 % wächst.

Welche Region wird bis 2031 am schnellsten wachsen?

Für den Asien-Pazifik-Raum wird bis 2031 die höchste CAGR von 11,5 % erwartet, da Kleinbauern Drohnensprühung und Präzisionslandwirtschaft einführen.

Welcher Produkttyp führt derzeit den Markt an?

Nichtionische Surfactants halten 2025 mit 41 % den größten Anteil aufgrund ihrer breiten Kompatibilität mit Herbiziden, Insektiziden und Fungiziden.

Wie beeinflussen Vorschriften die Produktentwicklung?

REACH und EPA-Rückstandsgrenzen beschleunigen den Wandel hin zu biologisch abbaubaren, biobasierten Inhaltsstoffen und veranlassen zur Neuformulierung veralteter Ethoxylate.

Welcher Technologietrend verändert den Surfactant-Einsatz?

Digitale Agronomie-Plattformen in Echtzeit schreiben nun Surfactant-Mischungen basierend auf Bestandsdichte und Wetterlage vor und senken das Sprühvolumen um bis zu 30 %.

Welche Unternehmen dominieren die Wettbewerbslandschaft?

BASF, Corteva, Marubeni Corporation, Nouryon und Solvay kontrollieren gemeinsam einen erheblichen Anteil des globalen Umsatzes.

Seite zuletzt aktualisiert am: