Marktgröße und Marktanteil für die Herstellung von Röntgengeräten

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

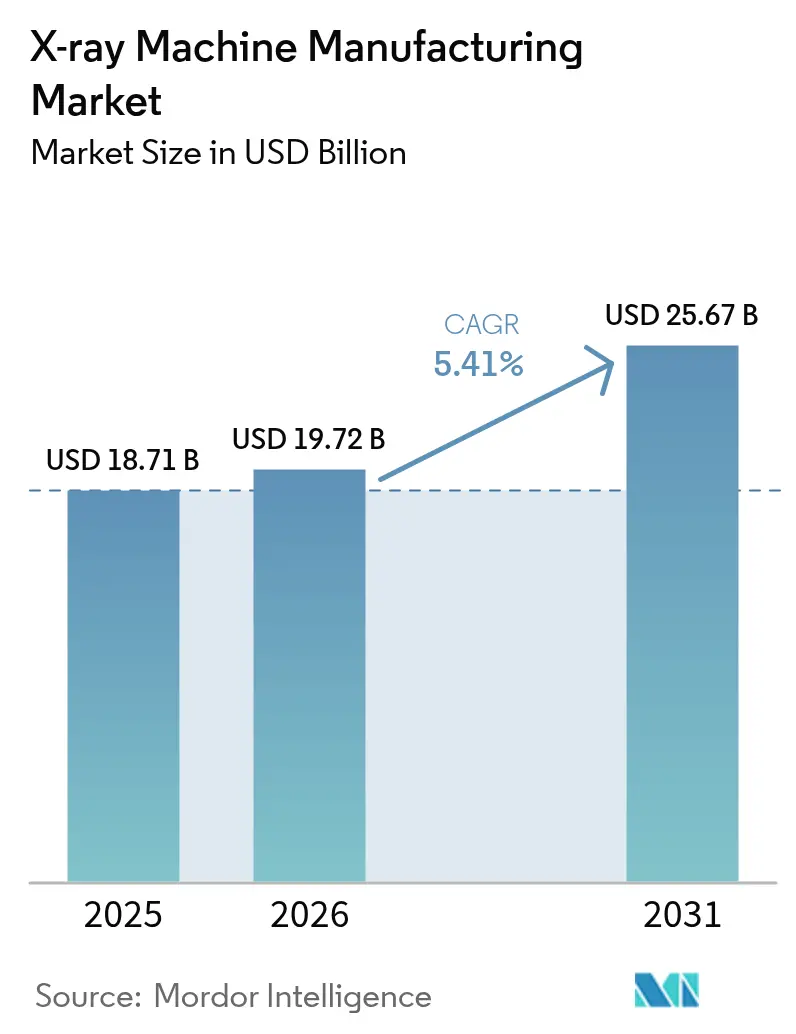

| Marktgröße (2026) | 19.72 Milliarden US-Dollar |

| Marktgröße (2031) | 25.67 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.41% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für die Herstellung von Röntgengeräten von Mordor Intelligence

Die Marktgröße des Marktes für die Herstellung von Röntgengeräten wurde im Jahr 2025 auf 18,71 Milliarden USD geschätzt und soll von 19,72 Milliarden USD im Jahr 2026 auf 25,67 Milliarden USD bis 2031 anwachsen, bei einer CAGR von 5,41 % während des Prognosezeitraums (2026–2031). Die stetige Expansion spiegelt die anhaltende Nachfrage der Krankenhäuser, die beschleunigte Einführung digitaler Systeme und einen KI-gestützten Wandel hin zur prädiktiven Diagnostik wider. Digitale Plattformen machen 78 % der installierten Systeme im Jahr 2024 aus, und ihre netzwerkfähigen Architekturen halten die Ersatzzyklen beschleunigt, während sie softwarebasierte Einnahmequellen erschließen. Tragbare Geräte gewinnen bei Notfall- und Gemeinschaftsversorgern an Bedeutung, da kabellose Designs die Bildgebungsdurchlaufzeiten verkürzen und Infektionskontrollrisiken eindämmen. Programme zur Screening chronischer Erkrankungen, insbesondere für Diabetes und kardiovaskuläre Erkrankungen, erzeugen wiederkehrende Bildgebungsvolumina, die die Gerätenutzung stärken. Gleichzeitig erweitern Luft- und Grenzschutz behörden ihre Beschaffungsbudgets für hochenergetische Scanner und geben den Herstellern eine zweite Wachstumssäule außerhalb der klinischen Versorgung.

Wesentliche Erkenntnisse des Berichts

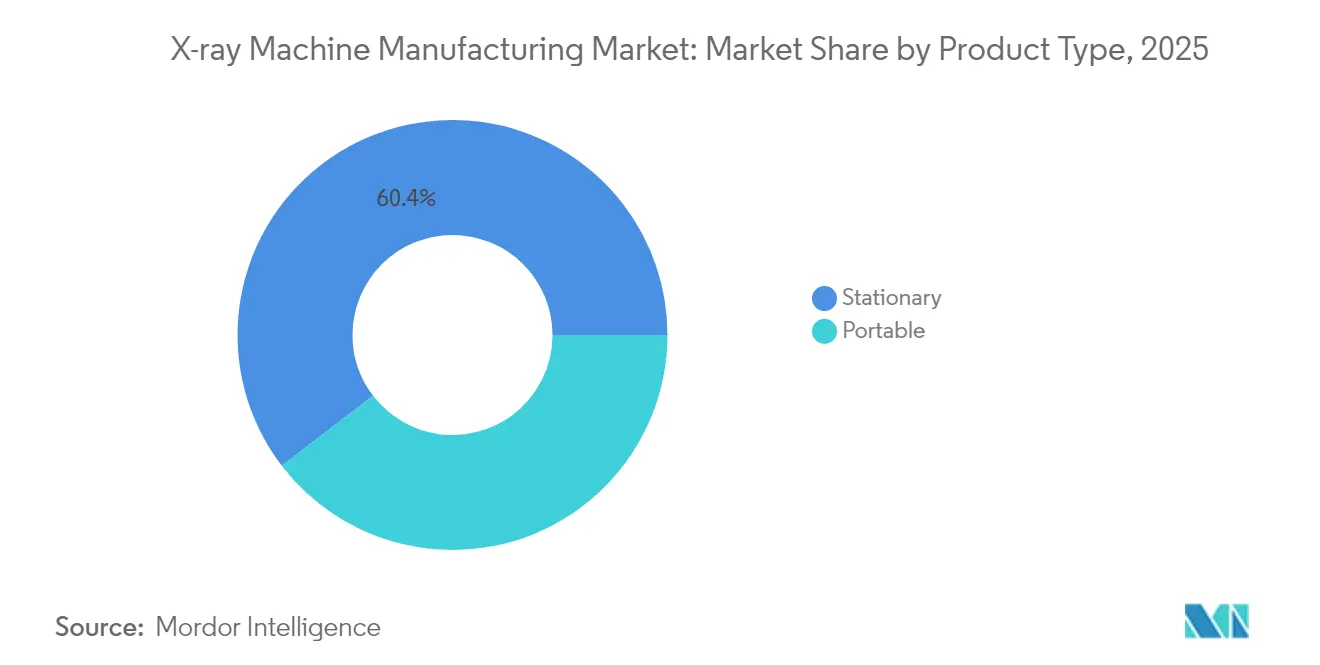

- Nach Technologie erfasste digitales Röntgen im Jahr 2025 einen Marktanteil von 77,20 % am Markt für die Herstellung von Röntgengeräten; dasselbe Segment wächst bis 2031 mit einer CAGR von 6,05 %.

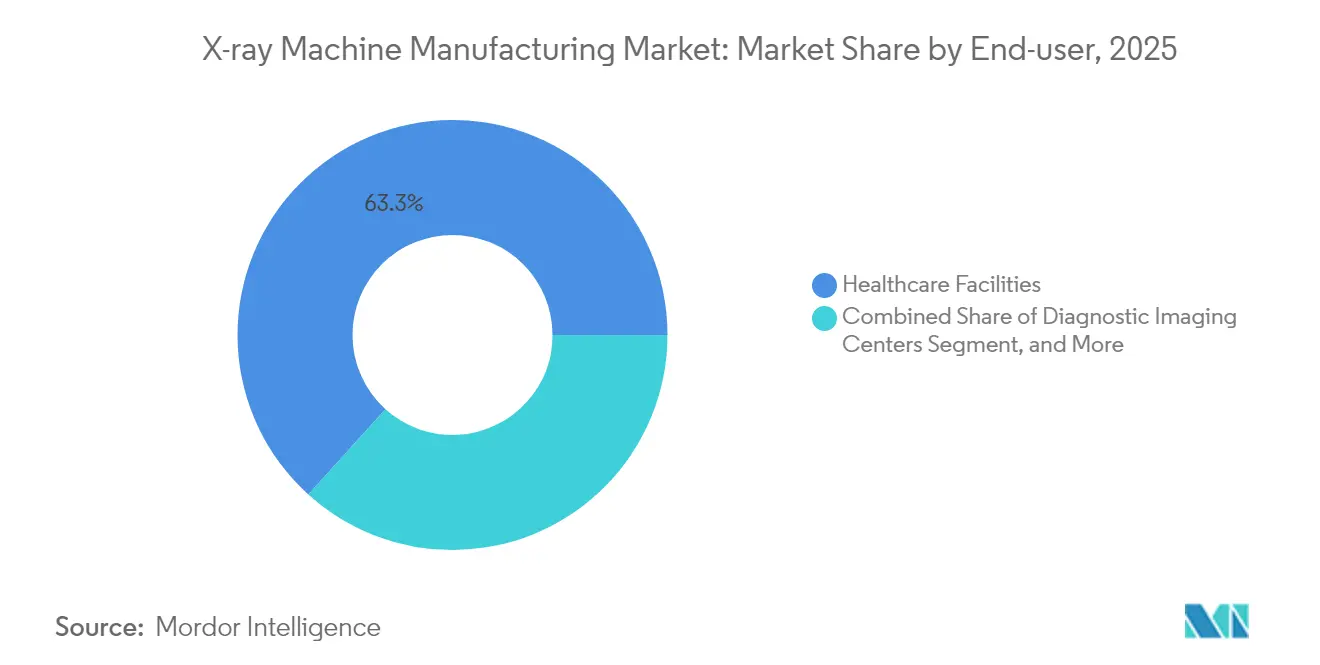

- Nach Endbenutzer hielten Krankenhäuser im Jahr 2025 einen Anteil von 63,30 % an der Marktgröße für die Herstellung von Röntgengeräten, während diagnostische Bildgebungszentren voraussichtlich mit einer CAGR von 6,95 % wachsen werden.

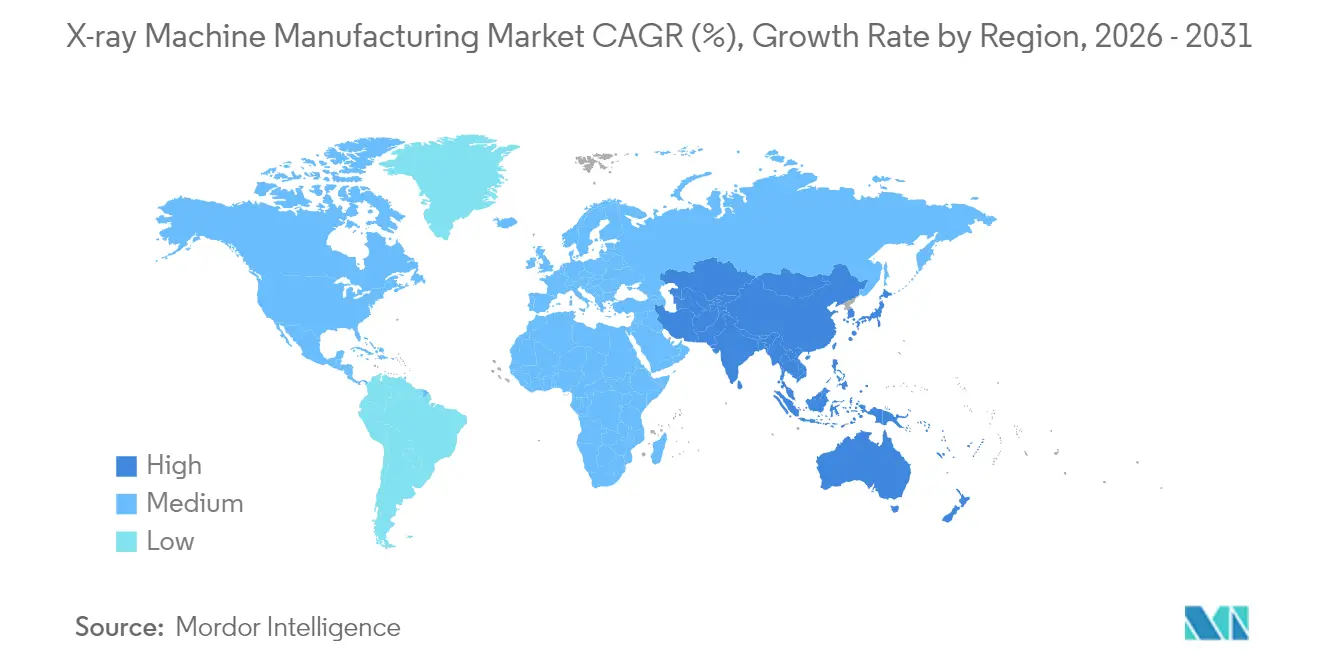

- Nach Geographie kontrollierte Nordamerika im Jahr 2025 einen Umsatzanteil von 51,40 % am Markt für die Herstellung von Röntgengeräten; der asiatisch-pazifische Raum soll bis 2031 eine CAGR von 6,03 % verzeichnen.

- Nach Anwendung repräsentierte medizinische Bildgebung im Jahr 2025 70,30 % der Marktgröße für die Herstellung von Röntgengeräten, während Sicherheitsscreening das Wachstum mit einer CAGR von 5,98 % anführt.

- Nach Geographie repräsentierte Nordamerika im Jahr 2025 51,40 % der Marktgröße, während der asiatisch-pazifische Raum das Wachstum mit einer CAGR von 6,03 % anführt.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für die Herstellung von Röntgengeräten

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunahme der Einführung digitaler Röntgensysteme | +1.2% | Global – beschleunigter Einsatz im asiatisch-pazifischen Raum sowie im Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Zunehmende Prävalenz chronischer Erkrankungen, die Bildgebung erfordern | +1.0% | Alternde Bevölkerungsgruppen in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Staatliche Förderung zur Modernisierung der Radiologieinfrastruktur | +0.8% | Schwerpunkt asiatisch-pazifischer Raum, Ausstrahlung auf Nahen Osten und Afrika sowie Lateinamerika | Kurzfristig (≤ 2 Jahre) |

| Steigende Nachfrage nach Point-of-Care- und tragbarer Bildgebung | +0.9% | Global, früheste Einführung in entwickelten Volkswirtschaften | Mittelfristig (2–4 Jahre) |

| Ausweitung von Sicherheitsscreening-Investitionen | +0.6% | Flughäfen, Häfen und Grenzposten in Nordamerika, Europa und den Staaten des Golfkooperationsrats | Kurzfristig (≤ 2 Jahre) |

| Gesundheitsmodernisierung im Zusammenhang mit dem Wachstum des Medizintourismus | +0.5% | Aufstrebende Zentren in Südostasien und dem Nahen Osten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunahme der Einführung digitaler Röntgensysteme

Krankenhäuser und ambulante Zentren schätzen die digitale Radiographie heute weniger wegen der Bildschärfe als vielmehr wegen ihrer Interoperabilität mit klinischen KI-Plattformen. GE HealthCare und NVIDIA starteten im März 2025 ein Programm, das Algorithmen direkt auf Detektorebene trainiert, um Anomalien während der Aufnahme zu markieren, Radiologenlese-Warteschlangen zu verkürzen und die diagnostische Konsistenz zu erhöhen.[1]GE HealthCare, "GE HealthCare und NVIDIA kündigen strategische Zusammenarbeit für KI-gestützte medizinische Bildgebung an," gehealthcare.com Integrierte Analysen automatisieren auch die Verfolgung der Strahlendosis, eine Funktion, die aufkommenden Compliance-Anforderungen in Europa und Nordamerika gerecht wird. Da Software aus der Ferne aktualisiert werden kann, verlängern Einrichtungen die Gerätelebensdauer, während sie neue klinische Funktionen hinzufügen und Kapitalanlagen in sich weiterentwickelnde Entscheidungsunterstützungszentren verwandeln. Diese Netzwerkeffekte beschleunigen den digitalen Austausch selbst in Märkten, in denen analoge Systeme noch nicht das Ende ihrer Lebensdauer erreicht haben.

Zunehmende Prävalenz chronischer Erkrankungen, die diagnostische Bildgebung erfordern

Das steigende Aufkommen von Diabetes, Herzinsuffizienz und onkologischen Erkrankungen in alternden Bevölkerungen erhöht die routinemäßigen Radiographievolumina und verschiebt die Bildgebungsökonomie von episodischen zu abonnementähnlichen Erlösen. Präventive Versorgungspfade erfordern Thorax-, Extremitäten- und Gefäßkontrolluntersuchungen in vordefinierten Intervallen, und Kostenträger erstatten zunehmend Niedrigdosismodalitäten, die Pathologien vor dem Auftreten von Symptomen erkennen. Tragbare Generatoren, gepaart mit Flachbilddetektoren, ermöglichen es Kliniken, die Diagnostik näher an die Primärversorgungsstandorte zu verlagern, den Patientenreiseaufwand zu reduzieren und die Behandlungsplanung beim selben Besuch zu unterstützen. Frühe Befunde senken die Hospitalisierungsraten und setzen Systemressourcen frei – Ergebnisse, die laufende Investitionen in Point-of-Care-Geräte durch öffentliche Versicherungsträger in Kanada, Japan und mehreren EU-Staaten rechtfertigen.

Staatliche Förderung zur Modernisierung der Radiologieinfrastruktur

Staatliche Konjunkturpakete für den Bau von Smart Hospitals haben die Beschaffungszyklen beschleunigt, insbesondere in Südostasien. Victoria, Australien, stellte 2024 105 Millionen AUD (71,3 Millionen USD) für die Modernisierung von Bildgebungsbereichen bereit, und die Ausschreibungsspezifikationen verlangten Dosismanagement-Dashboards und KI-fähige Architekturen. Ähnliche Programme in Indonesien, Thailand und den Philippinen schreiben lokale Servicepartnerschaften vor und geben globalen OEMs Anreize zur Einrichtung regionaler Schulungszentren. Fördermittel beinhalten häufig die Umschulung von Technikern, was die Personalkapazitäten steigert und einen nachhaltigen Durchsatz sicherstellt, was den wirtschaftlichen Nutzen höherwertiger digitaler Modelle stärkt.

Steigende Nachfrage nach Point-of-Care- und tragbarer Bildgebung

Die FDA-Zulassung im Januar 2025 für das batteriebetriebene Handgerät für Röntgenstrahlen von OXOS Medical veranschaulicht, wie Miniaturisierung langjährige Mobilitätshindernisse überwindet. Der kabellose Betrieb beseitigt Stolperfallkabel und vereinfacht Infektionsschutzprotokolle, was die Geräte in Traumabereichen und Neugeborenenstationen attraktiv macht. Untersuchungen am Krankenbett verkürzen die Patientenverlegungszeiten und erhöhen die Kapazität der Intensivstationen – Vorteile, die Verwaltungsfachleute von Gesundheitssystemen in messbare Kosteneinsparungen umrechnen. Für ländliche Regionen ermöglichen rucksackgroße Scanner Außendienstprogramme, bei denen vollständige Radiologieabteilungen unpraktisch sind, und erweitern die adressierbaren Patientengruppen für OEMs.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kapitalkosten für Röntgengeräte | -0.7% | Schwellenmärkte und unabhängige ambulante Standorte | Langfristig (≥ 4 Jahre) |

| Strahlendosis-Sicherheitsvorschriften | -0.4% | Entwickelte Regionen mit strenger Durchsetzung | Mittelfristig (2–4 Jahre) |

| Anfälligkeit der Lieferkette für Flachbilddetektoren | -0.3% | Abhängigkeit Nordamerikas und Europas von Halbleiterfabriken mit einer einzigen Bezugsquelle | Kurzfristig (≤ 2 Jahre) |

| Begrenzte digitale Infrastruktur in ressourcenarmen Umgebungen | -0.2% | Ländliche Gebiete in Subsahara-Afrika und Teilen Südasiens | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapitalkosten für Röntgengeräte

Umfassende Gesamtbetriebskosten – Kaufpreis, Standortumbauten, Abschirmung, Mitarbeiterschulung und mehrjährige Serviceverträge – können die ursprünglich veranschlagten Anschaffungskosten verdoppeln. Kleinere Kliniken in Lateinamerika und Afrika verhandeln daher Leasing- oder Umsatzbeteiligungsvereinbarungen, bei denen Zahlungen an Scanvolumina gekoppelt sind. Anbieter reagieren mit modularen Konsolen, deren Detektorarrays und Software im Laufe der Zeit ergänzt werden können, was die anfänglichen Ausgaben senkt, ohne die zukünftige Skalierbarkeit zu beeinträchtigen. Cloudbasierte Analysen senken die IT-Ausgaben vor Ort weiter, doch die Abhängigkeit von Abonnementgebühren verlängert die ROI-Horizonte und dämpft die Akzeptanz in ressourcenbeschränkten Umgebungen.

Strahlendosis-Sicherheitsvorschriften

Die aktualisierte Leistungsnorm der FDA aus dem Jahr 2024 verpflichtet Hersteller, Dosisreduzierungsalgorithmen und automatische Belichtungssteuerungen während der Vormarktzulassung zu dokumentieren. EU-MDR-Regeln auferlegen parallele Verpflichtungen und fügen Konformitätsbewertungsprüfungen hinzu, die die Markteinführungsfristen verlängern. Die Einhaltung der Vorschriften treibt Forschung und Entwicklung in Richtung empfindlicherer Szintillatoren und Software zur Rauschreduzierung, aber diese Innovationen erhöhen die Materialkosten. Unternehmen, die frühzeitig zertifizieren, erlangen einen Marketingvorteil, während Nachzügler veraltete Bestände mit eingebautem Dosistracking ohne Rabatt anbieten müssen, was die Margen verringert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Tragbare Systeme gestalten diagnostische Arbeitsabläufe neu

Stationäre Räume beherrschten im Jahr 2025 noch immer 60,40 % des Marktes für die Herstellung von Röntgengeräten, was die tief verwurzelten Investitionen in Tertiärkrankenhäuser widerspiegelt. Dennoch wird für tragbare Geräte eine CAGR von 5,62 % prognostiziert, da Gesundheitsnetzwerke auf dezentralisierte Modelle umsteigen. Notaufnahmen berichten von 30-minütigen Verkürzungen der Zeiten von der Aufnahme bis zur Diagnose nach der Einführung batteriebetriebener Wagen, die nahtlos mit elektronischen Patientenakten kommunizieren. Der Aufschwung des Segments erhöht seinen Anteil an der Marktgröße für die Herstellung von Röntgengeräten bis 2031 und verringert den Abstand zu traditionellen Installationen.

Die Leistungsparität zwischen hochwertigen tragbaren und mittleren stationären Systemen verbessert sich weiter. Siemens Healthineers' Luminos Q.namix bietet digitale Subtraktionsangiographie auf Rädern und unterstützt vaskuläre Eingriffe außerhalb von Herzkatheterlaboren. Dienstleister, die mobile Bildgebungsflotten betreiben, nutzen Telematik-Dashboards zur Vorhersage von Röhrentausch und zur Verlängerung der Anlagenlebensdauer. Im ländlichen Indien finanzieren öffentlich-private Partnerschaften LKW-montierte Radiographiefahrzeuge, die täglich mehrere Dörfer abdecken, die ländlichen Screening-Raten steigern und Überweisungspipelines für Bezirkskrankenhäuser speisen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf erhältlich

Nach Technologie: Digitale Dominanz treibt kontinuierliche Upgrades voran

Digitale Modalitäten halten bereits 77,20 % Marktanteil und sollen dank iterativer Softwareverbesserungen, die klinischen Mehrwert ohne Hardware-Tausch hinzufügen, weiter wachsen. KI-Module, die Pneumothorax oder COVID-19-Pathologie triagieren, integrieren sich direkt in Bildarchivierungssysteme, und Pay-per-use-Lizenzierung hilft Einrichtungen, Betriebskosten zu kontrollieren. Umgekehrt verbleiben analoge Systeme in budgetbeschränkten Gemeinschaftskliniken, aber die schrumpfende Ersatzteilverfügbarkeit beschleunigt ihre Abkündigungstrajektorie.

Hersteller bündeln Analysen, die Detektormetadaten in Strahlendosis-Dashboards umwandeln, und erfüllen damit strengere Belastungsberichtspflichten in Kalifornien und der EU. Cloud-Integration ermöglicht standortübergreifende Bildpoolung und erleichtert fachübergreifende Telekonsultationen, die mit Film oder computertomographischer Radiographie schwierig waren. Da Datensätze exponentiell wachsen, differenzieren sich Anbieter durch Cybersicherheit und DICOM-Kompressionsalgorithmen, was Krankenhäuser dazu veranlasst, bei Beschaffungszyklen auf Plattformkontinuität zu setzen.

Nach Endbenutzer: Diagnostische Bildgebungszentren fordern die Vorrangstellung von Krankenhäusern heraus

Krankenhäuser besitzen 63,30 % der Platzierungen im Jahr 2025, gestützt durch Notfallversorgungspflichten und fachübergreifende Eingriffvolumina. Unabhängige diagnostische Bildgebungsketten werden jedoch voraussichtlich alle anderen Segmente mit einer CAGR von 6,95 % übertreffen. Diese Zentren optimieren den Durchsatz mit verlängerten Öffnungszeiten und Online-Terminplanung und gewinnen privat versicherte Patienten, die schnelle Ergebnisse suchen. Investmentgruppen leiten Kapital in Greenfield-Einrichtungen neben ambulanten chirurgischen Zentren, wo unmittelbare postoperative Bildgebung für die Entlassungsfreigabe vorgeschrieben ist.

Kostendisziplin veranlasst Zentren, mittlere digitale Geräte mit KI-Entscheidungsunterstützung anstelle von erstklassigen interventionellen Suiten zu bevorzugen. Diese Strategie liefert zweistellige EBITDA-Margen und fördert Zusammenschlüsse, die Einkaufsmacht bei Verbrauchsmaterialien und Serviceverträgen erlangen. Krankenhäuser reagieren, indem sie Arbeitsabläufe rund um die Same-Day-Bildgebung neu gestalten, um Überweisungsabflüsse zu verhindern, was eine Wettbewerbsdynamik beleuchtet, die den Geräteerneuerungsbedarf in beiden Kundenkategorien aufrechterhält.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf erhältlich

Nach Anwendung: Sicherheitsscreening liefert eine zweite Wachstumslokomotive

Medizinische Bildgebung blieb mit 70,30 % des Umsatzes im Jahr 2025 dominant, aber Sicherheitsscreening übertraf jede andere Nische mit einer CAGR-Trajektorie von 5,98 %. Die Erholung des Luftverkehrs nach der Pandemie veranlasste Flughafenbehörden, veraltete Handgepäckscanner auf höhere Durchlaufgeschwindigkeiten zu aktualisieren. Häfen und Grenzübergänge setzen Dual-Energie-Systeme ein, die Schmuggelware in dichten Frachtpaletten erkennen, was die zivile Sicherheitsbeschaffung ausweitet.

Die industrielle Inspektion nimmt ebenfalls zu, da Hersteller von Elektrofahrzeugbatterien Mikrofokusröhren einsetzen, um die Dendritenbildung in Lithium-Ionen-Zellen zu erkennen. Strenge FDA-Qualitätsregeln für Klasse-III-Medizinprodukte treiben eine ähnliche Akzeptanz in US-amerikanischen Reinräumen voran. Die Zahnbildgebung, obwohl vergleichsweise bescheiden, weist aufgrund von Innovationen in der Infektionskontrolle und dem Patientenkomfort vorhersehbare Ersatzzyklen auf und bietet Lieferanten eine stabile Grundlage bei makroökonomischen Schwankungen.

Geografische Analyse

Nordamerika behielt im Jahr 2025 51,40 % des globalen Umsatzes, gestützt durch hohe Pro-Kopf-Gesundheitsausgaben und frühe KI-Einführungsmandate integrierter Versorgungsnetzwerke. NYC Health and Hospitals verpflichtete sich zur Investition von 224 Millionen USD zum Austausch von 230 Radiographieabteilungen, was den umfangreichen wiederkehrenden Modernisierungsmarkt der Region unterstreicht. Cloud-Teleradiologie-Hubs in den Vereinigten Staaten beschleunigen die Nachfrage nach Detektorformaten, die mit Fernauslesungen kompatibel sind, und stärken die Anbieterbindung und Verlängerungsverträge.

Der asiatisch-pazifische Raum verzeichnet die schnellste CAGR von 6,03 %, angetrieben durch Chinas Lokalisierungsanreize, die Importzölle für inländisch zusammengebaute Detektoren reduzieren. Indiens Nationales Gesundheitsmissionsprogramm subventioniert mobile Fahrzeuge in Städten der zweiten Stufe, erweitert den Zugang und schafft langfristige Gerätewartungsbeziehungen. Japan sieht sich mit steigenden geriatrischen Bildgebungslasten konfrontiert, was Gemeinschaftskrankenhäuser zu Investitionen in Strahlendosis-Prüfsoftware veranlasst, die in neue DR-Konsolen eingebettet ist.

Europa zeigt einen stetigen Geräteumsatz, da die EU-Aufbau- und Resilienzfazilität 2,6 Milliarden EUR in die Modernisierung der Diagnostik in Italien leitet. Die Strenge der Dosisvorschriften hier fördert eine hohe Akzeptanz der automatischen Belichtungssteuerung und kommt Premium-Detektorlieferanten zugute. Der Nahe Osten und Afrika beginnen mit Krankenhaus-Clusterprogrammen, die Bildgebung mit onkologischen Zentren bündeln und neues Territorium für mittelpreisige OEMs erschließen. Die Ambitionen der Golfstaaten im Medizintourismus begünstigen ebenfalls KI-fähige Plattformen, die westlichen Akkreditierungsstandards entsprechen.

Regulatorisches Umfeld

Röntgengeräte-Hersteller arbeiten innerhalb streng kontrollierter Medizinprodukte- und Strahlenschutzregelwerke, die Designkontrollen, Verifizierungsprüfungen und Dokumentation betreffen. In den Vereinigten Staaten deckt die FDA-Aufsicht Zulassungswege für medizinische Bildgebungssysteme (üblicherweise über 510(k) für viele Produkte der Klasse II) sowie Leistungsanforderungen für strahlungsemittierende Produkte ab. Röntgen-Kabinettsysteme müssen 21 CFR 1020.40 erfüllen, wobei die Zertifizierung durch ein Qualitätskontroll- und Prüfprogramm vor dem Verkauf unterstützt wird. Ein wichtiger Compliance-Meilenstein ist der Übergang der FDA zur Quality Management System Regulation (QMSR), wirksam ab 2. Februar 2026, die die US-Qualitätssystemanforderungen enger an ISO 13485:2016 angleicht und Lieferantenqualifizierung, CAPA und Rückverfolgbarkeit in globalen Fertigungsnetzwerken betrifft.

Außerhalb der USA setzt sich der regulatorische Zugang aus nationalen Strahlenschutzbehörden und internationalen Sicherheitsstandards zusammen. In Indien benötigen Hersteller diagnostischer Röntgengeräte eine Lizenzierung durch das Atomic Energy Regulatory Board (AERB) gemäß den Atomic Energy (Radiation Protection) Rules 2004, einschließlich einer Typzulassung für Prototypmodelle vor der kommerziellen Produktion. Auf der Normenseite ist IEC 60601-2-54:2024 zur grundlegenden Sicherheit und wesentlichen Leistung von Radiographie- und Röntgenskopie-Röntgengeräten eine wichtige Referenz in Konformitätsprogrammen, die die Anforderungen an Dosismanagement, wesentliche Leistung und Risikokontrollen verschärft, da diese zunehmend mit softwaregestützten Funktionen in digitalen Radiographie-Plattformen zusammenhängen.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette verbindet spezialisierte vorgelagerte Komponenten (Röntgenröhren, Hochspannungsgeneratoren, Flachbilddetektoren, Szintillatoren und Bildverarbeitungselektronik) zu regulierten Fertigsystemen, gefolgt von Kanalvertrieb und Lebenszyklusdienstleistungen. OEMs übernehmen typischerweise Systemtechnik und Softwareintegration (DICOM-Konnektivität, Dosis-Dashboards und zunehmend KI-Workflow-Funktionen) und führen dann Endmontage und Validierung innerhalb ISO 13485-konformer Qualitätssysteme durch. Der Vertrieb erfolgt über direkte Krankenhaus-/IDN-Bemühungen, Ausschreibungen und Vertriebsnetzwerke, die diagnostische Zentren, Zahnarztpraxen, industrielle Inspektion und Sicherheitskunden bedienen.

Detektormodule und Röhren treiben das Risiko der täglichen Lieferkontinuität, wobei Lieferzeitschwankungen im Bereich von 12 bis 20 Wochen für kritische Komponenten gemeldet werden. Dieser Druck drängt Hersteller zu Dual-Sourcing, Pufferbeständen und regionalisierter Montage. Komponentenspezialisten wie Varex Imaging, das sich auf Flachbilddetektoren konzentriert, halten vorgelagert Verhandlungsmacht, während große OEMs Partnerschaften nutzen, um Softwarefähigkeiten zu beschleunigen. Zum Beispiel arbeiten GE HealthCare und NVIDIA an KI-fähigen autonomen Röntgenfunktionen zusammen. Nachgelagert bilden Servicevereinbarungen, Ersatzteile, Kalibrierung und Upgrades eine wachsende Wertschöpfungsebene, da digitale Systeme Ferndiagnostik, Verfügbarkeits-SLAs und Softwarefunktions-Monetarisierung ohne vollständigen Hardwareaustausch ermöglichen.

Wettbewerbslandschaft

Die Sektorkonzentration ist moderat, wobei fünf multinationale Unternehmen knapp über zwei Drittel des Umsatzes kontrollieren. GE HealthCare nutzt seine Edison-Plattform, um KI in alle Detektorbereiche zu integrieren, während Siemens Healthineers auf Serviceverträge setzt, die auf seinem Atellica-Diagnostik-Fußabdruck aufbauen. Canon Medical Systems' China-Initiative vom April 2025 kombiniert inländische Forschung und Entwicklung mit Komponentenlokalisierung, um geopolitische Lieferrisiken abzusichern und Provinzausschreibungen zu gewinnen. Varex Imaging, führend bei Flachbilddetektoren, senkte die Stückkosten durch Prozessoptimierungen, die im Februar 2025 vorgestellt wurden, und ermöglichte OEM-Partnern, Preis-Leistungs-Verhältnisse zu schärfen.

Start-ups greifen Nischenproblemstellen an: OXOS Medical eliminiert Stromkabel für echte tragbare Mobilität, und das polnische Unternehmen SmartSoft liefert KI-gestützte Knochenaltersbewertungsmodule, die in bestehende PACS nachrüstbar sind. Strategische Fusionen und Übernahmen bleiben serviceorientiert; Shimadzus Übernahme von California X-ray Imaging Services im April 2024 erweiterte sein Aftermarket-Netzwerk und erschloss margenstärkere Wartungserlöse. Technologiepartnerschaften befruchten verschiedene Bereiche – Philips wählte Microsoft Azure für Cloud-Bildgebungsanalysen im Oktober 2024, was die Konvergenz zwischen Medizintechnik und Hyperscale-IT-Stack-Anbietern widerspiegelt.

Der Preiswettbewerb verschärft sich in Lateinamerika und Südostasien, wo öffentliche Ausschreibungen Gesamtbetriebskosten-Metriken gewichten. Anbieter bündeln Schulungen und Verfügbarkeitsgarantie-SLAs, um sich über den Anschaffungspreis hinaus zu differenzieren. Die regulatorische Kompetenz bleibt weiterhin ein Markteintrittshindernis; Unternehmen mit FDA-510(k)-Tracking-Kompetenz und EU-MDR-Nachweisbibliotheken erzielen Premiumbewertungen und festigen ihre Position, wenn sich die KI-Regulierung verschärft.

Marktführer im Bereich der Herstellung von Röntgengeräten

Canon Inc

Fujifilm Holdings Corporation

GE HealthCare Technologies Inc.

Hitachi Ltd. (Hitachi Healthcare)

Hologic, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Ein klarer Freiraum ist der Aufrüstpfad von computerisierter Radiographie und veralteten analogen Räumen zu vollständig digitalen Radiographie-Ökosystemen, die eingebettete Dosisverfolgung, Konnektivität und Workflow-Automatisierung umfassen, insbesondere dort, wo Durchsatz- und Personalbeschränkungen am deutlichsten sichtbar sind. Belege für aktive Ersatznachfrage zeigen sich in Installationen und Einführungen Anfang 2026, einschließlich der ersten Installation eines FUJIFILM FDR Visionary Suite Digitalröntgenraums im Vereinigten Königreich in The Yorkshire Clinic, die veraltete CR-Geräte ersetzte. Fujifilm India hat außerdem die FDR Smart X Essential-Serie über mehrere klinische Stufen hinweg eingeführt. Für Hersteller helfen Leistungsverpackung, Ergonomie und Software-Bundles (einschließlich KI-gestützter Positionierung, Protokollunterstützung und Qualitätsprüfungen während der Aufnahme), Angebote zu differenzieren, die mit Krankenhaus-Qualitätsberichterstattung und betrieblicher Produktivität verknüpft sind.

Industrielle Inspektion und Sicherheitskontrollen bieten weitere Chancen, verankert in Standardisierungs- und Automatisierungstrends. Die Veröffentlichung von ISO 32543-2:2026 und ISO 32543-3:2026 zur Validierung industrieller Röntgensysteme unterstützt eine wiederholbarere Qualifizierung in Workflows der zerstörungsfreien Prüfung und ergänzt Industrie-4.0-Praktiken wie digitale Rückverfolgbarkeit (DICONDE) und standardisierte Maschinenkommunikation, die in automatisierten Prüfzellen verwendet wird. Regionalisierte Fertigung bleibt ein weiterer Hebel, einschließlich des von Wipro GE Healthcare angekündigten Investitionsplans von 1 Milliarde USD in Indien zur Erweiterung der heimischen Fertigung und der Exporte, was die Wettbewerbsposition hinsichtlich Gesamtbetriebskosten, Ausschreibungskonformität und Servicenähe in schnell wachsenden Märkten unterstützt.

Aktuelle Branchenentwicklungen

- März 2026: Fujifilm schloss die erste Installation des FDR Visionary Suite Digitalröntgenraums im Vereinigten Königreich in The Yorkshire Clinic ab und ersetzte veraltete CR-Geräte. Der Einsatz signalisiert einen breiteren Wandel hin zu vollständig digitaler Radiographie und integrierten Softwarefunktionen, die Workflow-Effizienz und Dosismanagement unterstützen.

- November 2025: Canon Medical Systems begann mit dem kommerziellen Verkauf des mobilen Röntgensystems Mobirex i9 / Smart Edition, das einen Monitor am Röhrenkopf und eine Kamera-Anwendung zur Unterstützung der Positionierung bietet. Das Design zielt auf schnelleren Durchsatz am Krankenbett und Benutzerfreundlichkeit für Technologen in überfüllten stationären und Notfallumgebungen ab, wo Mobilität und Einrichtungszeit die Bildgebungskapazität direkt beeinflussen. Es erhöht auch den Wettbewerbsdruck in den Premium-Mobilkategorien, da Anbieter Workflow-Funktionen hinzufügen, anstatt nur über Ausgangsleistung und Detektorgröße zu konkurrieren.

- April 2024: Shimadzu erwarb California X-ray Imaging Services und erweiterte damit seine Unterstützung der installierten Basis und die Abdeckung im Ersatzteilgeschäft. Die Transaktion verbessert die Servicereichweite und Ersatzteilverfügbarkeit, was Beschaffungsentscheidungen beeinflussen kann, bei denen Verfügbarkeitsgarantien und Reaktionszeiten in Ausschreibungen gewichtet werden. Sie verstärkt auch das Branchenmuster, Service-Netzwerkerweiterungen zu nutzen, um margenstärkere Lebenszyklusumsätze neben Neuanlagenverkäufen zu erschließen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der Markt den Ab-Werk-Umsatz aus der Herstellung vollständiger Röntgengeräte und -systeme, die für medizinische Bildgebung, Zahnbildgebung, Sicherheitskontrollen und industrielle Inspektionsanwendungen in den wichtigsten Regionen verkauft werden.

Ausschlüsse des Geltungsbereichs: Wir schließen nachgelagerte Bildgebungsdienstleistungen, Finanzierung und Wartungsverträge aus, die separat von den Geräteverkäufen abgerechnet werden.

Übersicht der Segmentierung

- Nach Produkttyp

- Stationär

- Tragbar

- Nach Technologie

- Analog

- Digital

- Nach Endbenutzerbranche

- Krankenhäuser

- Diagnostische Bildgebungszentren

- Zahnarztpraxen

- Orthopädische und Traumaversorgungseinrichtungen

- Flugzeugwartungseinrichtungen

- Militärische Feldlazarette

- Sicherheitsscreeningeinheiten

- Industrie und Fertigung

- Regierung und Sicherheit

- Veterinär- und Tierpflege

- Andere Endbenutzerindustrien

- Nach Anwendung

- Medizinische Bildgebung

- Zerstörungsfreie Prüfung und Inspektion

- Sicherheitsscreening

- Zahnbildgebung

- Geographie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Russland

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Übriger asiatisch-pazifischer Raum

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Golfkooperationsrat (GCC)

- Südafrika

- Übriger Naher Osten und Afrika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Desk Research

Die Desk Research begann mit dem Aufbau des Nachfrage- und Angebotskontexts rund um Röntgengerätelieferungen und Ersatzzyklen und deren Abgleich mit dem, was Hersteller realistisch produzieren und liefern können. Wir verwendeten öffentliche Quellen wie die Gerätedatenbanken der US-FDA, Handelsdaten der US International Trade Commission, makroökonomische Indikatoren der Weltbank, Gesundheitsausgabenstatistiken der OECD und Strahlenschutzreferenzen der IAEA, um das Marktumfeld und Akzeptanzsignale zu verankern.

Anschließend prüften wir Jahresberichte der Hersteller, Investorenpräsentationen, Produktbroschüren, Ausschreibungsbekanntmachungen und vertrauenswürdige Presseberichterstattung, um Produktpositionierung und typische Preisspannen abzubilden. Bei Bedarf nutzten wir auch kostenpflichtige Abonnements für Unternehmensfinanzdaten und Nachrichten sowie für Patentanalysen, um den Technologiewandel zwischen digitalen und analogen Angeboten zu verstehen. Die hier aufgeführten Desk-Research-Quellen sind beispielhaft, und viele weitere öffentliche Quellen wurden ebenfalls für Datenerhebung, Gegenprüfung und Klärung verwendet.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich auf die Validierung des realen Liefermix zwischen stationären und portablen Systemen, typischer ASP-Entwicklung und wie sich die Nachfrage je nach medizinischer, zahnmedizinischer, sicherheitstechnischer und industrieller Inspektionsanwendung unterscheidet. Wir sprachen mit einer Mischung aus Herstellern, Komponentenlieferanten, Vertriebshändlern, Servicepartnern und großen Endnutzern in APAC, EMEA und Amerika, damit Annahmen anhand aktueller Beschaffungsmuster und Nutzungsrealitäten überprüft werden konnten.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 29% | CXOs: 16% | APAC: 45% |

| Mid-Tier: 52% | Funktions-/Bereichsleiter: 40% | EMEA: 30% |

| Kleinere Akteure: 19% | Manager: 44% | Amerika: 25% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung wurde mit einem Top-Down-Ansatz erstellt, bei dem Volumina der Gesundheitsbildgebung, Erweiterungen von Sicherheitskontrollpunkten und industrielle Inspektionsaktivitäten durch Anwendung von Ersatzzyklen und Durchdringungsannahmen in einen Gerätenachfragepool übersetzt wurden. Um die Gesamtsummen realistisch zu halten, bestätigten wir die Ergebnisse mit selektiven Bottom-up-Prüfungen, wie z. B. stichprobenartigen ASP-Zeiten geschätzter Stückzahllieferungen für wichtige Maschinentypen und Kanal-Feedback zu jährlichen Bestellraten.

Zu den wichtigsten Modelleingaben gehörten die Übergangsrate von digital zu analog, die Bewegung des portablen Anteils, die typische Gerätelebensdauer in Krankenhäusern und Nicht-Medizinstandorten, Handelsströme von Bildgebungsgeräten sowie die öffentliche Gesundheitsausgaben- und Kapitalbudgetrichtung. Für die Prognose stützten wir uns auf eine durch Expertenmeinungen zu Capex-Timing, regulatorischen Compliance-Anforderungen und Rückstandsnormalisierung unterstützte Szenarioanalyse und glätteten dann Jahr-zu-Jahr-Änderungen, damit die Kurve dem beobachteten Beschaffungsverhalten entsprach. Wo Bottom-up-Indikatoren für kleinere Regionen unvollständig waren, wurden Lücken mit Proxy-Nachfragesignalen behandelt und anschließend durch Interview-Feedback angepasst, bevor die Gesamtsummen finalisiert wurden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse wurden durch Triangulation über unabhängige Signale hinweg überprüft, einschließlich Handelsgesamtwerten, Proxy-Indikatoren der installierten Basis und Umsatzangaben von Unternehmen, und anschließend auf Ausreißer überprüft, die von einmaligen Ausschreibungen oder Währungsschwankungen herrühren könnten. Wenn eine Region oder Anwendung einen Sprung zeigte, der nicht zu den Beschaffungszyklen passte, überprüften wir die Eingabeannahmen erneut und kontaktierten bei Bedarf die Quellen erneut, um zu bestätigen, ob die Änderung real war.

Vor der Freigabe durchläuft das Modell und seine Annahmen eine mehrstufige Analystenprüfung, damit die Berechnungslogik und Einheiten über Regionen und Anwendungen hinweg konsistent sind. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche Ereignisse eintreten, wie Regulierungsänderungen oder größere Beschaffungsschocks. Kurz vor der Lieferung führen wir einen erneuten Durchlauf durch, um sicherzustellen, dass die neuesten öffentlichen Angaben und Marktsignale berücksichtigt sind.

Vergleich der Marktgröße für Röntgengerätefertigung von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Es ist normal, unterschiedliche Marktgrößenzahlen für die Röntgengerätefertigung zu sehen, da Verlage oft unterschiedliche Definitionen dafür wählen, was als Röntgensystem zählt, und sie auch unterschiedliche Basisjahre und Währungszeitpunkte wählen. Unterschiede können auch auftreten, wenn sich eine Studie auf Lieferungen und eine andere auf Ausgaben stützt, und beide dann als derselbe Markt bezeichnet werden.

Einige veröffentlichte Zahlen konzentrieren sich nur auf medizinische diagnostische Röntgensysteme und spiegeln Sicherheitskontroll- und Industrieinspektionsgeräte nicht vollständig wider, was die Gesamtsumme verändert. Andere kombinieren Geräte mit Zusatzsoftware oder Serviceumsätzen, die außerhalb der Verkäufe gefertigter Systeme liegen, sodass die Gesamtsummen größer erscheinen können, selbst wenn die Stückzahllieferungen stabil sind. Diese Geltungsbereichsentscheidungen erklären die Streuung, und Mordor Intelligence beschränkt die Zählung auf gefertigte Röntgengeräte und -systeme in medizinischer Bildgebung, Zahnbildgebung, Sicherheitskontrollen und zerstörungsfreier Prüfung, wobei Software und Dienstleistungen nur einbezogen werden, wenn sie in den Verkaufspreis der Geräte gebündelt sind.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 19,72 Milliarden USD (2026) | |

| Branchenverlag A | 17,30 Milliarden USD (2025) | Verwendet ein Basisjahr 2025 und ist näher an der Nachfrage nach medizinischen und zahnmedizinischen Geräten positioniert, wobei die Wahl des Zeitpunkts und des Währungsjahres die berichteten Gesamtsummen verschieben kann, wenn sich Preisgestaltung und Mix ändern. |

| Markttracker B | 9,60 Milliarden USD (2024) | Spiegelt eine Sichtweise auf Röntgensysteme wider, die näher nur an medizinischen Bildgebungsgeräten liegt, sodass Umsätze aus der Fertigung von Sicherheitskontroll- und Industrieinspektionsgeräten nicht vollständig erfasst werden. |

Über die drei Zahlen hinweg sind die größten Treiber der Geltungsbereichseinschluss, das gewählte Basisjahr und wie die ASP-Entwicklung behandelt wird, wenn sich der Produktmix in Richtung digitaler und portabler Einheiten verschiebt. Unsere Methode hält jeden Schritt an beobachtbare Nachfragesignale und wiederholbare Prüfungen gebunden, was vermeidbare Überzählungen über benachbarte Umsatzströme hinweg reduziert.

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für die Herstellung von Röntgengeräten bis 2031 erreichen?

Prognosen beziffern den Markt im Jahr 2031 auf 25,67 Milliarden USD, gegenüber 19,72 Milliarden USD im Jahr 2026, was eine CAGR von 5,41 % während des Prognosezeitraums (2026–2031) widerspiegelt.

Welches Technologiesegment wächst im Markt für die Herstellung von Röntgengeräten am schnellsten?

Die digitale Radiographie verzeichnet die höchste CAGR von 6,05 %, da Software-Updates, KI-Integration und Dosismanagementfunktionen die Hardware-Lebenszyklen verlängern.

Warum gewinnen tragbare Röntgensysteme an Beliebtheit?

Batteriebetriebene und kabellose Designs reduzieren das Infektionsrisiko, ermöglichen Bildgebung am Krankenbett und verkürzen die Durchlaufzeiten in Notaufnahmen, was eine CAGR von 5,62 % für das Segment antreibt.

Welche Region wächst im Markt für die Herstellung von Röntgengeräten am schnellsten?

Der asiatisch-pazifische Raum soll im Prognosezeitraum (2026–2031) mit der höchsten CAGR wachsen.

Welche Region wird das stärkste Wachstum liefern?

Der asiatisch-pazifische Raum führt mit einer CAGR von 6,03 %, unterstützt durch Finanzierungsmittel zur Modernisierung des Gesundheitswesens in China und wachsende Medizintourismus-Zentren in Südostasien.

Wie beeinflussen KI-Kooperationen die Wettbewerbsdynamik?

Partnerschaften wie die von GE HealthCare mit NVIDIA integrieren maschinelle Lernalgorithmen auf Detektorebene, differenzieren Produktlinien und schaffen wiederkehrende Softwareeinnahmequellen.

Seite zuletzt aktualisiert am: