Größe und Marktanteil des Marktes für Medical Writing

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 4.33 Milliarden US-Dollar |

| Marktgröße (2031) | 6.97 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.98% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Medical Writing von Mordor Intelligence

Die Marktgröße für Medical Writing wird voraussichtlich von 3,94 Milliarden USD im Jahr 2025 auf 4,33 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 9,98 % über den Zeitraum 2026–2031 einen Wert von 6,97 Milliarden USD erreichen. Schnelle Aktualisierungen von Leitlinien, der Aufstieg fortschrittlicher Biologika und ein Anstieg dezentralisierter Studien intensivieren die Dokumentationsarbeitslasten und veranlassen Auftraggeber, spezialisierte Partner mit nachgewiesener regulatorischer Kompetenz zu suchen [1]U.S. Food and Drug Administration, „Zulassungen neuer Arzneimitteltherapien 2024”, fda.gov. Die Konsolidierung unter Auftragsforschungsorganisationen (CROs) verändert die Wettbewerbsdynamik, da integrierte Plattformen End-to-End-Unterstützung bieten, die mit verkürzten Entwicklungszeitplänen Schritt hält. Das zweistellige Wachstum im Asien-Pazifik-Raum unterstreicht eine Verlagerung der Branche hin zur mehrsprachigen Protokollentwicklung und regionsspezifischen Einreichungsvorlagen, auch wenn Nordamerika den größten Pool erfahrener Autoren beibehält. Der Fachkräftemangel bleibt ein kritischer Engpass, der die Lohninflation anheizt und die Einführung generativer KI-Lösungen stimuliert, die für die Compliance-Sicherung nach wie vor fachkundige Aufsicht erfordern.

Wichtigste Erkenntnisse des Berichts

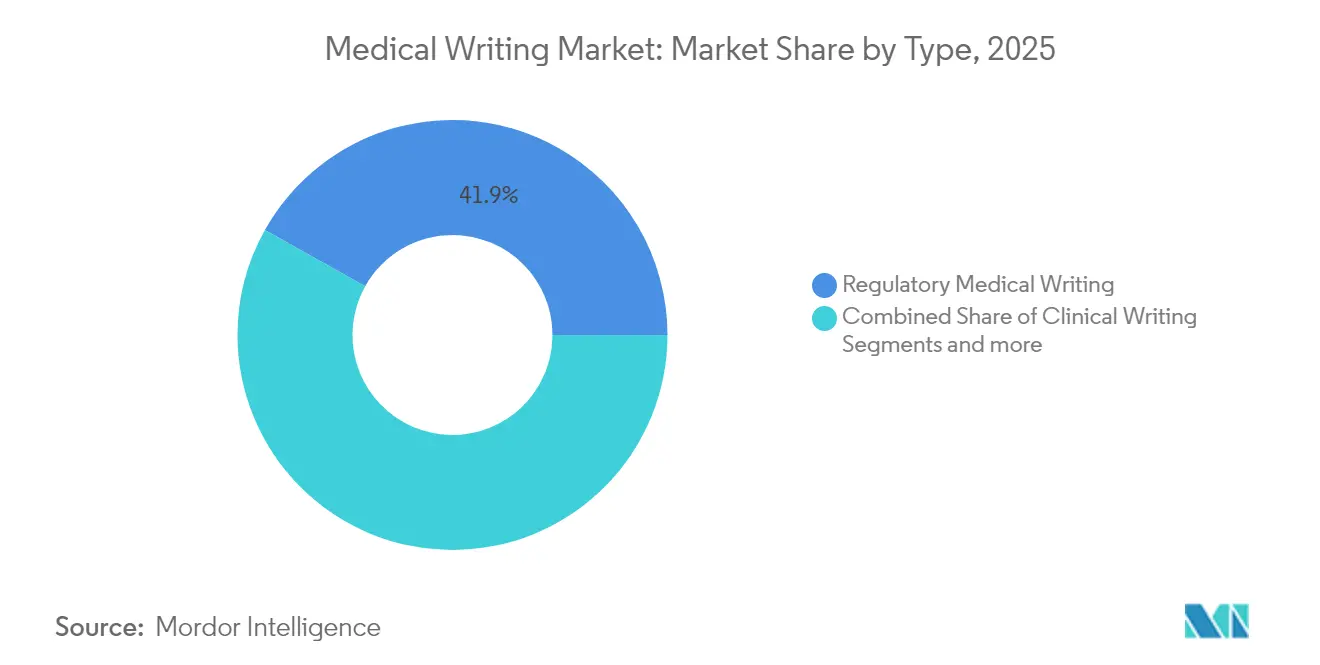

- Nach Typ erfasste Regulatorisches Medical Writing im Jahr 2025 einen Marktanteil von 41,88 % am Markt für Medical Writing; Scientific- und HEOR-Writing wird voraussichtlich bis 2031 mit einer CAGR von 10,74 % wachsen.

- Nach Endnutzer entfielen auf Pharmaunternehmen im Jahr 2025 49,20 % der Marktgröße für Medical Writing; Biotechnologieunternehmen werden voraussichtlich bis 2031 mit einer CAGR von 10,6 % wachsen.

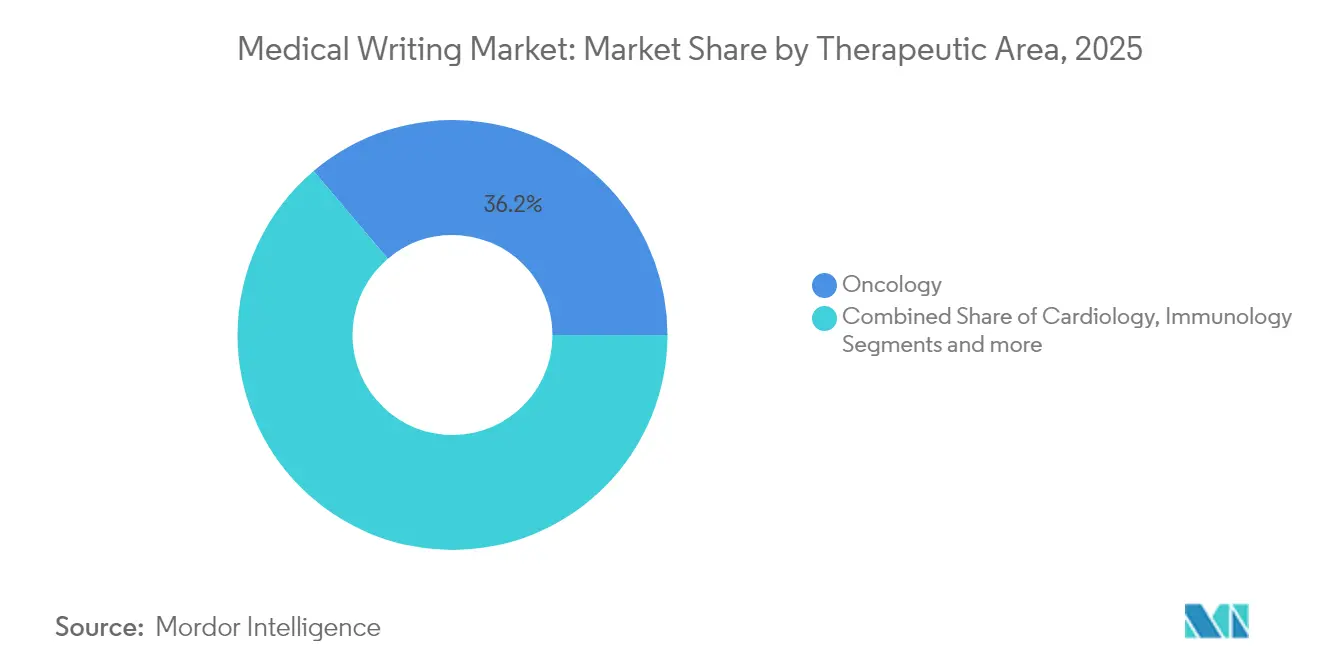

- Nach Therapiegebiet hielt Onkologie im Jahr 2025 einen Umsatzanteil von 36,18 %; Immunologie wird voraussichtlich bis 2031 eine CAGR von 10,77 % verzeichnen.

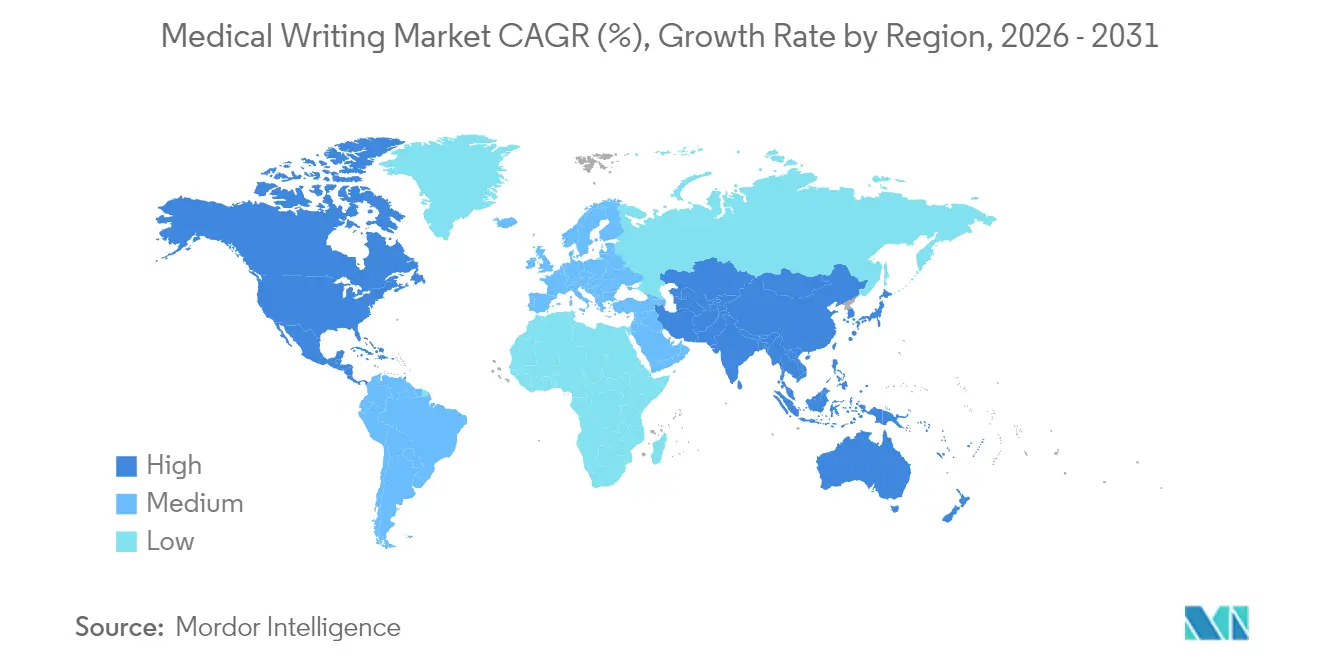

- Nach Region beanspruchte Nordamerika im Jahr 2025 39,75 % der Marktgröße für Medical Writing; Asien-Pazifik wird voraussichtlich bis 2031 mit einer CAGR von 10,82 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Einblicke im Markt für Medical Writing

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende F&E-Ausgaben und Entwicklung neuer Therapeutika | +2.1% | Global, Schwerpunkt auf Nordamerika & EU | Langfristig (≥ 4 Jahre) |

| Ausweitung von CRO-Outsourcing-Modellen | +1.8% | Global, schnellere Verbreitung im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Zunehmende regulatorische Komplexität und Dokumentationsvolumen | +2.3% | Global, höchste Ausprägung in Nordamerika & EU | Kurzfristig (≤ 2 Jahre) |

| Steigende Akzeptanz von Biologika und personalisierter Medizin | +1.9% | Nordamerika & EU als Kern, Ausweitung auf den Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| KI-gestützte Inhaltsautomatisierung mit erforderlicher Fachaufsicht | +1.4% | Global, frühe Anwendung in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Dezentralisierte/virtuelle Studien treiben adaptive mehrsprachige Protokolle voran | +0.7% | Global, Schwerpunkt auf Asien-Pazifik & Schwellenmärkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende F&E-Ausgaben und Entwicklung neuer Therapeutika

Die globalen Einnahmen der Biowissenschaften stiegen 2024 auf etwa 1,9 Billionen USD, wobei Pharmazeutika knapp 70 % des Umsatzes ausmachen, was in größere Studienpipelines übersetzt wird, die eine sorgfältige Dokumentation erfordern. Die FDA ließ 2024 50 neue Arzneimittel zu und erwartet bis zu 70 Zulassungen im Jahr 2025, ein Trend, der die Writing-Zeitpläne verkürzt und gleichzeitig den Umfang der Einreichungsunterlagen erweitert. Fortschrittliche Modalitäten wie Zell- und Gentherapien erfordern umfangreichere Abschnitte zu Chemie, Herstellung und Kontrolle (CMC) sowie robuste Nutzen-Risiko-Darstellungen. Erhöhte Investitionen erstrecken sich auch auf Post-Zulassungs-Evidenzprogramme und verlängern die Lebensdauer von Writing-Aufträgen weit über die ursprüngliche Zulassung hinaus. Diese Faktoren verleihen dem Markt für Medical Writing gemeinsam Schwung, da Auftraggeber versuchen, Genehmigungszyklen angesichts steigender Entwicklungskosten zu optimieren [2]Abraham Viju Ipe, Das Orphan-Drug-Gesetz und seltene Krebserkrankungen: eine retrospektive Analyse der onkologischen Orphan-Drug-Designierungen und damit verbundenen Zulassungen von 1983–2022,

Expert Opinion on Orphan Drugs, tandfonline.com.

Ausweitung von CRO-Outsourcing-Modellen

Der weltweite CRO-Sektor erreichte 2024 rund 82 Milliarden USD, angetrieben von Auftraggebern, die funktionale Dienstleistervereinbarungen bevorzugen, um Kosteneffizienz und betriebliche Kontrolle in Einklang zu bringen. Große Deals, darunter die Übernahme von Trilogy Writing & Consulting durch Indegene im März 2024, veranschaulichen, wie Plattformen integrierte Fähigkeiten ausbauen, um globale Programme anzuziehen, die kohärente Dokumentationsunterstützung erfordern. Die Outsourcing-Durchdringung schreitet im Asien-Pazifik-Raum am schnellsten voran, wo sich entwickelnde regulatorische Systeme und Kostenvorteile die Einführung externer Partner begünstigen. Auftraggeber, die flexible FSP-Verträge einsetzen, können Writer-Pools entsprechend den Pipeline-Schwankungen skalieren und so die Budgetplanbarkeit verbessern. Da immer mehr Studien dezentralisierte Komponenten umfassen, haben CROs, die regulatorische, klinische und Writing-Dienstleistungen bündeln, einen strategischen Vorteil und stärken den Markt für Medical Writing.

Zunehmende regulatorische Komplexität und Dokumentationsvolumen

Im Jahr 2024 veröffentlichte die FDA mehr als 25 neue Leitliniendokumente zu elektronischen Einreichungen, KI-gestützten Geräten und der Aufsicht über dezentralisierte Studien, was die gesamten Writing-Arbeitslasten schätzungsweise um 25–30 % erhöhte [3]U.S. Food and Drug Administration, Softwarefunktionen für KI-gestützte Geräte: Lebenszyklusmanagement und Empfehlungen für Marketing-Einreichungen,

fda.gov. Der Übergang zu eCTD v4.0 und erweiterte Modul-1-Anforderungen erhöhen die Anforderungen an die regionsübergreifende Harmonisierung. Chinas 24-Punkte-Reformfahrplan, der bis 2027 vollständig umgesetzt werden soll, zwingt Auftraggeber, Vorlagen zu aktualisieren und chinesischsprachige Unterlagen zu erstellen, die neue Transparenzstandards einbeziehen. Das Clinical Trial Information System Europas führt gleichermaßen schrittweise Änderungen bei der Datengranularität und den öffentlichen Offenlegungspflichten ein. Zusammengenommen verstärken diese Aktualisierungen die Abhängigkeit von Spezialautoren, die unterschiedliche jurisdiktionelle Erwartungen überbrücken können, eine Dynamik, die den Markt für Medical Writing kurzfristig vorantreibt.

Steigende Akzeptanz von Biologika und personalisierter Medizin

Das Center for Biologics Evaluation and Research erweiterte 2025 die Leitlinien für Gen- und Zelltherapien und legte Datenanforderungen fest, die traditionelle Standards für niedermolekulare Wirkstoffe übertreffen. Pipelines für personalisierte Medizin erfordern adaptive Studienprotokolle, die Teilnehmer nach Biomarker stratifizieren und Real-World-Evidenz integrieren, was zu einer größeren Seitenanzahl und iterativen Aktualisierungen führt. Biosimilar-Entwickler müssen Head-to-Head-Vergleichbarkeitsdarstellungen erstellen, die Austauschbarkeit und Herstellungsänderungen adressieren, und schaffen so wiederkehrende Dokumentationsbedürfnisse über den Produktlebenszyklus. Beschleunigte Zulassungswege wie die Regenerative Medicine Advanced Therapy-Designierung verkürzen die Überprüfungsfenster und verpflichten Autoren, umfassende Unterlagen nach beschleunigten Zeitplänen zu liefern. Diese Trends unterstützen das anhaltende Wachstum des Marktes für Medical Writing.

Analyse der Hemmnisfaktoren*

| Hemmnisfaktor | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangel an qualifizierten Fachkräften für Medical Writing | -1.6% | Global, besonders ausgeprägt im Asien-Pazifik-Raum & Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Preisdruck durch Beschaffungskonsolidierung | -0.9% | Global, höchste Ausprägung in Nordamerika & EU | Mittelfristig (2–4 Jahre) |

| Regulatorische Kontrolle von Ghostwriting & Autorentransparenz | -0.8% | Global, mit starker Aufsicht in Nordamerika & EU | Mittelfristig (2–4 Jahre) |

| Hohe Compliance-Kosten für regionsspezifische Einreichungsvorlagen | -0.7% | Global, höchste Belastung im Asien-Pazifik-Raum & Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an qualifizierten Fachkräften für Medical Writing

Dreiundachtzig Prozent der Biowissenschaftsunternehmen berichteten 2024 von Schwierigkeiten bei der Besetzung von Stellen im Bereich Medical Writing, und Prognosen sagen bis 2030 ein Talentdefizit von 35 % voraus. Lohninflation und Projektverzögerungen sind häufig, da Auftraggeber um erfahrene Autoren konkurrieren, die komplexe Produkte managen können. Akademische Ausbildungsprogramme hinken dem Marktbedarf hinterher, obwohl neue Zertifikatsprogramme von Institutionen wie der University of Chicago im Jahr 2024 gestartet wurden, um Wissenschaftler für Karrieren im regulatorischen Schreiben weiterzuqualifizieren. Im Asien-Pazifik-Raum sind die Defizite ausgeprägter, da die rasche biopharmazeutische Expansion die lokalen Ausbildungskapazitäten übersteigt, was zu höheren Expatriate-Kosten oder längeren Zeitplänen führt. Der Fachkräftemangel verlangsamt den Projektdurchsatz und dämpft das Wachstum im Markt für Medical Writing.

Preisdruck durch Beschaffungskonsolidierung

Große Pharmaunternehmen zentralisieren das Lieferantenmanagement, um Mengenrabatte zu erzielen und die Margen für spezialisierte Writing-Boutiquen zu drücken. Standardisierte Preislisten und längere Beschaffungszyklen verlagern die Verhandlungen zugunsten integrierter CROs, die Dienstleistungen bündeln können, und reduzieren die Verhandlungsmacht kleinerer Firmen. Inflationäre Betriebskosten verstärken den Margendr uck und zwingen Anbieter, Routineaufgaben zu automatisieren und sich auf hochwertige Nischenlieferungen zu konzentrieren. Wettbewerbsorientierte Ausschreibungen für generische Dokumente treiben die Commoditisierung voran; jedoch bleibt das Premium-Pricing für fortschrittliche Therapieunterlagen bestehen, die tiefes Fachgebietswissen erfordern. Diese Dichotomie begrenzt den gesamten Umsatzzuwachs im Markt für Medical Writing.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Regulatorische Expertise sichert Premium-Positionierung

Regulatorisches Medical Writing führte das Segment mit einem Marktanteil von 41,88 % am Markt für Medical Writing im Jahr 2025 an und unterstreicht die Wertschätzung für compliance-orientierte Lieferables angesichts zunehmender Leitliniendokumente. Scientific- und HEOR-Writing wird voraussichtlich die schnellste CAGR von 10,74 % bis 2031 verzeichnen, da Kostenträger Nachweise aus der Praxis und gesundheitsökonomische Begründungen zusammen mit regulatorischen Einreichungen anfordern.

Das Wachstum im Markt für Medical Writing wird zusätzlich durch die stetige Nachfrage nach Klinischem Writing gestützt, das dezentralisierte Protokolle unterstützt, die regionale Sprach- und Datenschutzgesetze erfüllen müssen. Aufkommende Kategorien umfassen jetzt KI-gestützte Autorenhilfe für digitale Gesundheitstechnologien, was signalisiert, wie Anbieter ihre Portfolios diversifizieren, um sich entwickelnde Kundenbedürfnisse anzusprechen. Regulatorische Spezialisten erzielen höhere Abrechnungssätze, aber die Weiterqualifizierung in HEOR und digitale Modalitäten erweitert die Einnahmequellen und mindert die Volatilität der Projektpipeline.

Nach Endnutzer: Biotech-Innovation treibt die Outsourcing-Beschleunigung voran

Pharmaunternehmen kontrollierten im Jahr 2025 49,20 % der Marktgröße für Medical Writing, gestützt durch große Pipelines, die kontinuierliche globale Dossieriaktualisierungen erfordern. Biotechnologieunternehmen werden jedoch voraussichtlich mit einer CAGR von 10,6 % bis 2031 expandieren, da schlanke Organisationen sich entscheiden, nahezu alle Dokumentationsaufgaben auszulagern, um sich auf Kern-F&E-Aktivitäten zu konzentrieren.

Biotech-Auftraggeber, die Zell- und Gentherapien entwickeln, lagern fortschrittliche CMC-Abschnitte und Nutzen-Risiko-Analysen aus, die ihre interne Kapazität übersteigen, und fördern so das allgemeine Wachstum des Marktes für Medical Writing. CROs und Spezialisten positionieren sich als langfristige Partner, indem sie Autoren in Auftraggerteams einbetten und so den Wissenserhalt und die betriebliche Agilität verbessern. Medizingerätehersteller und akademische Einrichtungen stellen ergänzende Nachfragepools dar, die die Einnahmen während Niedrigmolekül-Finanzierungszyklen stabilisieren.

Nach Therapiegebiet: Onkologie-Führungsrolle steht vor der Herausforderung durch Immunologie

Onkologie behielt das größte Segment mit 36,18 % der Einnahmen von 2025, unterstützt durch die vereinfachten gewebsagnostischen Zulassungswege der FDA und eine Rekordzahl von Phase-II/III-Onkologiestudien, die aufwendige Endpunktdarstellungen erfordern. Es wird erwartet, dass Immunologie mit einer CAGR von 10,77 % wächst, da genveränderte Therapien und Autoimmun-Biologika die Dossierkomplexität verstärken.

Der Markt für Medical Writing profitiert von wachsendem Dokumentationsbedarf in ZNS- und Seltene-Erkrankungen-Portfolios, die häufig adaptive Designs und Surrogatendpunkte einbeziehen. Die therapeutische Diversifizierung veranlasst Autoren, multidisziplinäre Expertise zu entwickeln, die Biomarkerstrategie, patientenberichtete Ergebnisse und regulatorische Wissenschaft integriert. Anbieter mit Onkologie-Erfahrung nutzen Cross-Training-Initiativen, um breitere Therapieverträge zu gewinnen und die Umsatzentwicklung aufrechtzuerhalten.

Geografische Analyse

Nordamerika erwirtschaftete 39,75 % des Umsatzes von 2025, verankert durch die Vereinigten Staaten, die 2024 über 25 neue Leitliniendokumente herausgaben, die die Dossierlänge erweiterten und schnelle Compliance-Aktualisierungen erforderten. Kanada und Mexiko beteiligen sich durch harmonisierte Initiativen, die Einreichungen rationalisieren, stützen sich jedoch nach wie vor auf US-amerikanische Präzedenzfälle, was die Führungsrolle der Region im Markt für Medical Writing festigt.

Asien-Pazifik wird voraussichtlich eine CAGR von 10,82 % verzeichnen, was Chinas mehrjährige Überholung widerspiegelt, die 24 Reformmaßnahmen hinzufügt und bis 2027 lokalisierte Vorlagen vorschreibt. Japans Präferenz für einheimische klinische Daten und Indiens Regeln zur Beschleunigung schaffen beide einen anhaltenden Bedarf an spezialisierten Autoren, die globale Abschnitte mit länderspezifischen Standards in Einklang bringen können. Australiens rollierender Einreichungsweg von 2025 für prioritäre Arzneimittel fördert zudem die Zusammenarbeit mit erfahrenen Anbietern.

Europa bleibt von zentraler Bedeutung, da das Clinical Trial Information System der Europäischen Arzneimittel-Agentur Auftraggeber verpflichtet, harmonisierte Unterlagen einzureichen, die neue öffentliche Transparenzschwellen erfüllen. Deutschland, Frankreich und das Vereinigte Königreich erfordern eine sorgfältige Anpassung globaler Abschnitte an lokale Kennzeichnungsgesetze, was die Writing-Zyklen verlängert. Lateinamerika sowie der Nahe Osten und Afrika zeigen eine stetige Übernahme der ICH-Leitlinien, was zukünftige Wachstumsknoten signalisiert, die Anbieter durch regionale Hubs anvisieren.

Wettbewerbslandschaft

Der Markt für Medical Writing zeigt eine moderate Fragmentierung mit einer Mischung aus globalen CROs und Nischenberatungsunternehmen, die um Marktanteile konkurrieren. Marktführer wie IQVIA, ICON und Parexel nutzen integrierte Plattformen, die klinischen Betrieb, regulatorische Strategie und Writing-Expertise kombinieren und so große multiregionale Programme gewinnen. Spezialunternehmen wie Trilogy Writing & Consulting, jetzt nach einer Übernahme im März 2024 Teil von Indegene, konzentrieren sich auf tiefes therapeutisches Wissen und agile Liefermodelle, die bei mittelgroßen Auftraggebern Anklang finden.

Technologie bleibt ein entscheidender Differenzierungsfaktor, da Anbieter kontrollierte generative KI-Engines einsetzen, um das Entwurfserstellen und die Versionskontrolle zu beschleunigen, während die menschliche Aufsicht für die wissenschaftliche Integrität erhalten bleibt. Indegenes Post-Akquisitions-Einführung einer proprietären KI-gestützten Plattform verspricht Zykluszeit-Reduzierungen von bis zu 25 % ohne Beeinträchtigung der regulatorischen Compliance. Strategische Partnerschaften mit eCTD-Anbietern und Übersetzungshäusern schaffen Komplettlösungen, die Auftraggeber ansprechen, die globale Einreichungen unter engen Zeitplänen anstreben.

Die Pflege von Talenten ist ein kritischer Wettbewerbshebel, da die Knappheit an erfahrenen Autoren die Lieferkapazität beeinträchtigt. Unternehmen investieren in globale Trainings-Akademien und Mentoring-Programme, um regulatorische Kompetenz und therapeutische Tiefe zu kultivieren, ein Ansatz, der durch ICONs Writer-Residenzinitiative 2025 veranschaulicht wird. Anbieter, die qualifizierte Teams sichern und gleichzeitig wettbewerbsfähige Kosten aufrechterhalten können, sind gut positioniert, um im Markt für Medical Writing Marktanteile zu gewinnen.

Marktführer im Bereich Medical Writing

Paraxel International

IQVIA Inc

Laboratory Corporation of America Holdings

Icon Plc

Cardinal Health

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2024: Freyr Solutions führte umfassende Dienstleistungen für Human Factors Engineering für die Entwicklung von Medizinprodukten ein und erweiterte damit die regulatorischen Beratungskapazitäten für die Gebrauchstauglichkeits-Compliance von Geräten.

- Juli 2024: Allucent unterzeichnete eine 5-Jahres-Vereinbarung mit BARDA zur Verbesserung dezentralisierter klinischer Studienkapazitäten für die Forschung zu medizinischen Gegenmaßnahmen und stärkte damit sein patientenzentriertes Betriebsmodell.

- Juni 2024: ClinicalMind erwarb Sensified, um eine integrierte Plattform für medizinische Kommunikation und Schulung aufzubauen, die das KOL-Engagement und die Unterstützung digitaler Gesundheitstechnologien stärkt.

- März 2024: Indegene schloss die Übernahme der Trilogy Writing & Consulting GmbH ab und verband dabei 22 Jahre regulatorische Writing-Expertise mit KI-gestützten Produktivitätswerkzeugen.

Globaler Berichtsumfang des Marktes für Medical Writing

Medical Writing bezeichnet das Verfassen wissenschaftlicher Dokumente durch spezifische medizinische Fachkräfte für verschiedene Zwecke, wie Veröffentlichungen und regulatorische Einreichungen. Der Markt für Medical Writing ist segmentiert nach Typ (Wissenschaftlich, Regulatorisch, Klinisch und andere Typen), Endnutzer (Auftragsforschungsorganisationen, Pharma- und Biotechnologieunternehmen und andere Endnutzer) und Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika und Südamerika). Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 verschiedene Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| Regulatorisches Medical Writing |

| Klinisches Writing |

| Scientific- und HEOR-Writing |

| Sonstige |

| Pharmaunternehmen |

| Biotechnologieunternehmen |

| Auftragsforschungsorganisationen |

| Medizingerätehersteller |

| Akademische und Forschungseinrichtungen |

| Sonstige |

| Onkologie |

| Kardiologie |

| ZNS & Neurologie |

| Immunologie |

| Seltene Erkrankungen |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Typ | Regulatorisches Medical Writing | |

| Klinisches Writing | ||

| Scientific- und HEOR-Writing | ||

| Sonstige | ||

| Nach Endnutzer | Pharmaunternehmen | |

| Biotechnologieunternehmen | ||

| Auftragsforschungsorganisationen | ||

| Medizingerätehersteller | ||

| Akademische und Forschungseinrichtungen | ||

| Sonstige | ||

| Nach Therapiegebiet | Onkologie | |

| Kardiologie | ||

| ZNS & Neurologie | ||

| Immunologie | ||

| Seltene Erkrankungen | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Medical Writing?

Die Marktgröße für Medical Writing erreichte im Jahr 2026 4,33 Milliarden USD und soll bis 2031 6,97 Milliarden USD erreichen.

Welches Segment wächst am schnellsten im Markt für Medical Writing?

Scientific- und HEOR-Writing wird voraussichtlich die höchste CAGR von 10,74 % von 2026 bis 2031 verzeichnen, da Auftraggeber Nachweise aus der Praxis und kostenträgerfokussierte Analysen suchen.

Warum ist Asien-Pazifik die am schnellsten wachsende Region für Medical-Writing-Dienstleistungen?

Chinas regulatorische Reformen und die breitere Übernahme dezentralisierter Studien steigern die Nachfrage nach mehrsprachiger Protokollentwicklung und lokaler Einreichungsexpertise und treiben eine regionale CAGR von 10,82 % an.

Wie beeinflusst KI den Markt für Medical Writing?

Generative KI beschleunigt die Ersterstellung von Entwürfen und die Erstellung von Datentabellen, aber Regulierungsbehörden erfordern nach wie vor menschliche Aufsicht, was die Nachfrage nach erfahrenen Autoren mit Kenntnissen in der Qualitätssteuerung erhöht.

Was sind die wichtigsten Herausforderungen, die das Marktwachstum begrenzen?

Ein globaler Mangel an erfahrenen Autoren, Margendr uck durch zentralisierte Beschaffung und steigende Compliance-Kosten für regionsspezifische Vorlagen sind die Haupthemmnisse.

Seite zuletzt aktualisiert am: