Marktgröße und Marktanteil im Bereich Tissue Engineering

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 15.01 Milliarden US-Dollar |

| Marktgröße (2031) | 27.59 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.95% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Tissue Engineering von Mordor Intelligence

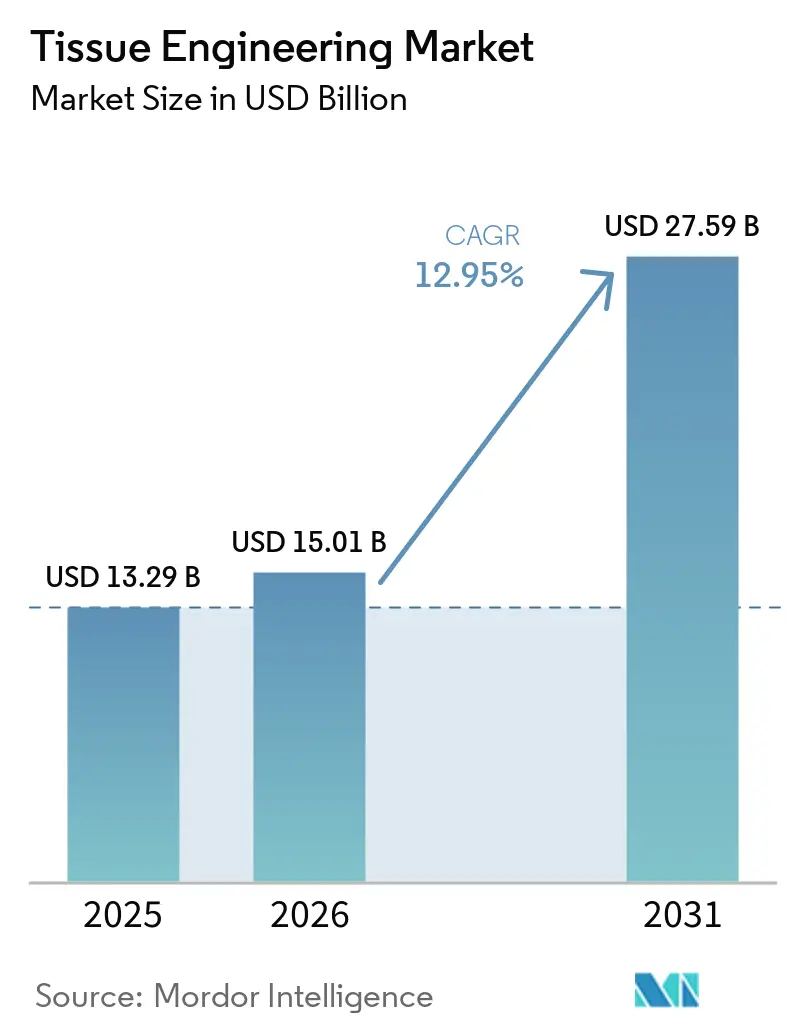

Die globale Marktgröße für Tissue Engineering wird für 2025 auf 13,29 Milliarden USD, für 2026 auf 15,01 Milliarden USD geschätzt und soll bis 2031 27,59 Milliarden USD erreichen, mit einer CAGR von 12,95 % von 2026 bis 2031.

Diese Expansion beruht auf der Konvergenz modernisierter regulatorischer Rahmenbedingungen, Durchbrüchen im Gerüstdesign und einer wachsenden Anzahl klinischer Indikationen. Synthetische Polymere bleiben das volumenmäßige Rückgrat des Marktes für Tissue Engineering aufgrund der ausgereiften Fertigungsinfrastruktur, doch Hybridverbundwerkstoffe ziehen schneller Kapital an, da die Leistungsanforderungen der nächsten Generation zunehmen. Die Nachfragedynamik begünstigt orthopädische, muskuloskelettale und traumatologische Anwendungen, doch vaskuläre Indikationen bestimmen die künftige Wachstumskurve, da militärische und zivile Traumafälle zunehmen.

Wichtigste Erkenntnisse des Berichts

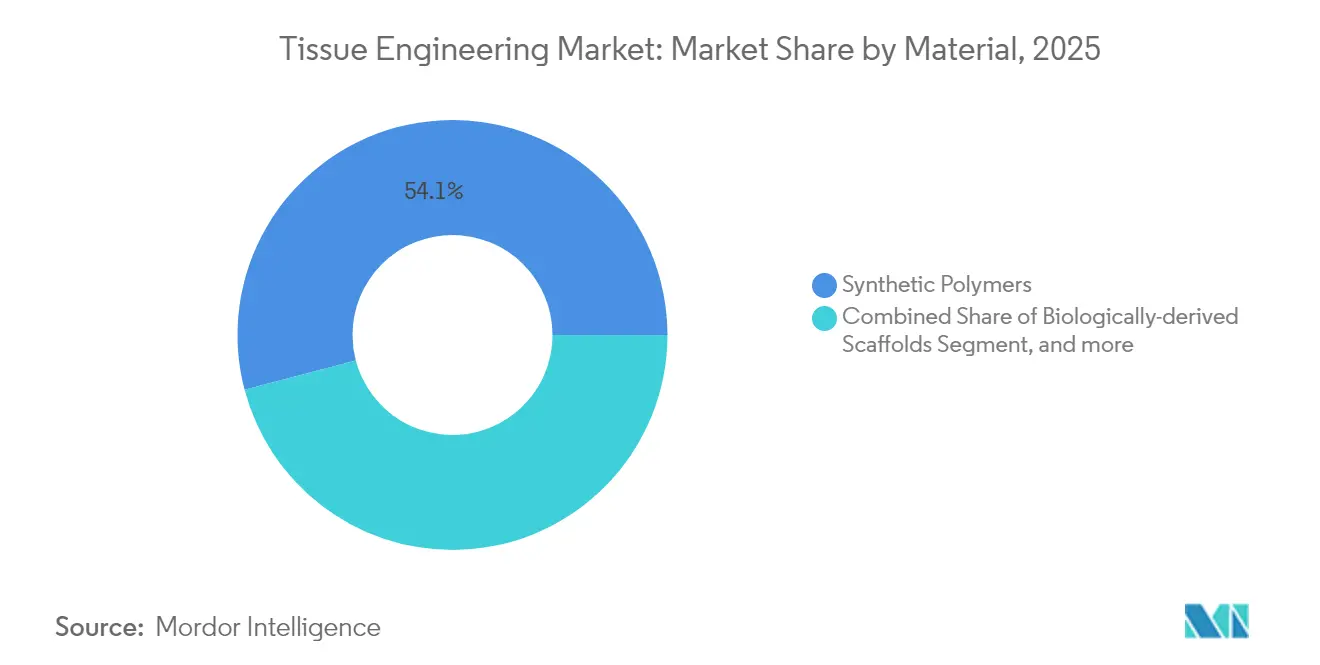

- Nach Materialtyp hielten synthetische Polymere im Jahr 2025 einen Marktanteil von 54,10 % am Markt für Tissue Engineering, während Hybrid-/Verbundwerkstoffe bis 2031 mit einer CAGR von 14,05 % wachsen sollen.

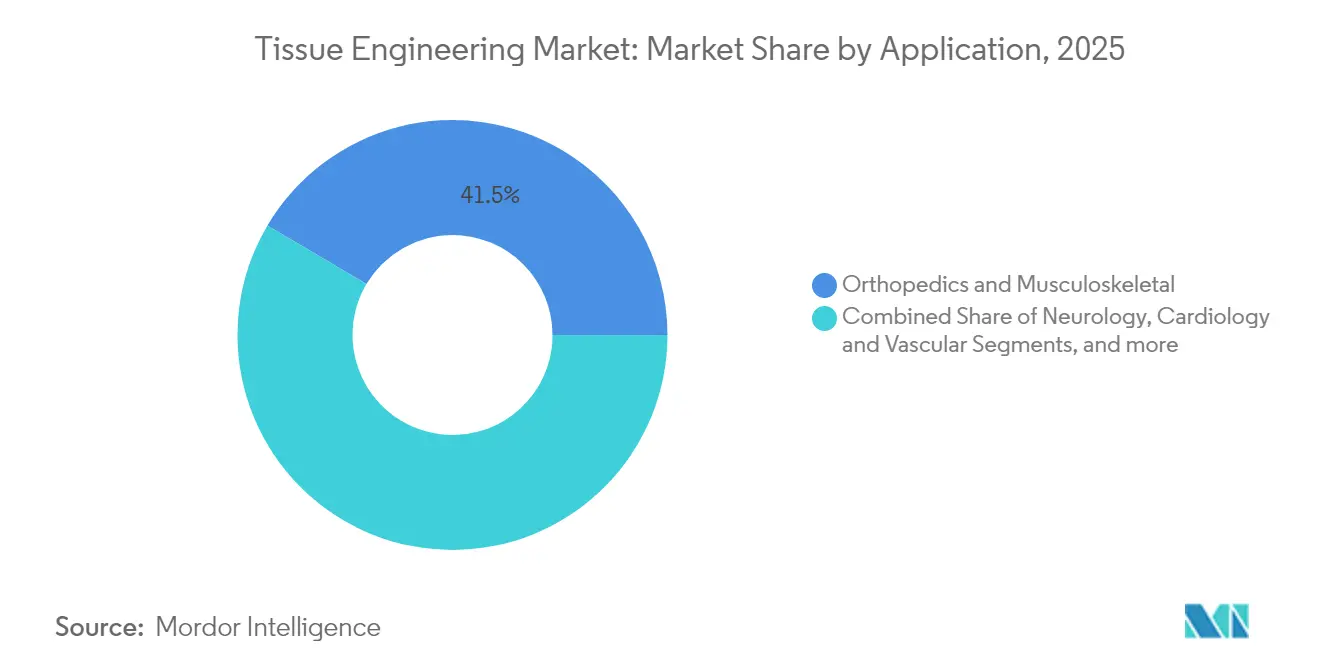

- Nach Anwendung beanspruchten orthopädische und muskuloskelettale Lösungen im Jahr 2025 einen Marktanteil von 41,50 % am Markt für Tissue Engineering; Kardiologie- und Gefäßlösungen werden voraussichtlich bis 2031 mit einer CAGR von 13,75 % wachsen.

- Nach Endnutzer kontrollierten Krankenhäuser und chirurgische Zentren im Jahr 2025 62,70 % des Umsatzes, während spezialisierte Kliniken für regenerative Medizin mit einer CAGR von 13,55 % bis 2031 expandieren.

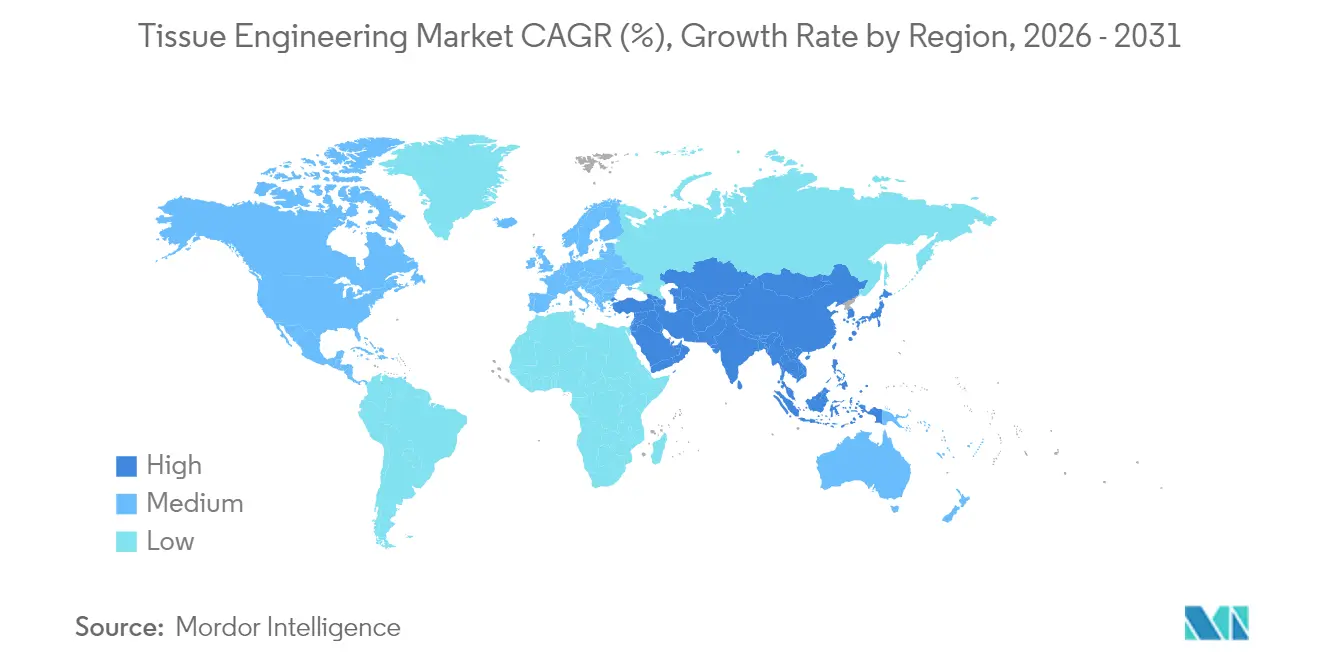

- Nach Geografie erfasste Nordamerika im Jahr 2025 einen Marktanteil von 45,10 % am Markt für Tissue Engineering, während der asiatisch-pazifische Raum zwischen 2026 und 2031 die schnellste CAGR von 13,98 % verzeichnen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse im Bereich Tissue Engineering

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Zunehmende Prävalenz chronischer Krankheiten und Traumaverletzungen | +2.0% | Global, akut in alternden Regionen Nordamerikas und Europas | Mittelfristig (2–4 Jahre) |

| Wachsende öffentlich-private Finanzierungspools für regenerative Medizin | +1.8% | Global, konzentriert auf US NIH, EU Horizon, nationale Pläne Chinas | Langfristig (≥ 4 Jahre) |

| Schnelle Fortschritte im 3-D-Biodruck und Gerüstdesign | +1.5% | Nordamerika und Europa führend; asiatisch-pazifischer Raum beschleunigt sich | Kurzfristig (≤ 2 Jahre) |

| Beschleunigte regulatorische Zulassungswege | +1.2% | FDA-Führungsrolle, EMA-Harmonisierung, Rahmenbedingungen im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Unternehmens-ESG-Mandate ersetzen Tierversuche durch menschliche Zellgewebemodelle | +0.9% | Global, entwickelte Volkswirtschaften, Entwicklungsregionen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Prävalenz chronischer Krankheiten und Traumaverletzungen

Degenerative Gelenkerkrankungen, kardiovaskuläre Komplikationen und großflächige Traumata erhöhen die Grundnachfrage nach regenerativen Lösungen und stärken den Markt für Tissue Engineering. Allein Osteoarthritis betrifft weltweit 595 Millionen Menschen und schafft eine erhebliche Patientengruppe für Knorpelreparaturgerüste. Felderfahrungen aus militärischen Konflikten haben den Nutzen von handelsüblichen technisch hergestellten Transplantaten wie Symvess in anspruchsvollen Umgebungen bestätigt. Im Januar 2025 stellten Forscher der UC Irvine Lipocartilage vor, ein flexibles Skelettgewebesubstitut, das die Indikationen in der rekonstruktiven Chirurgie erweitern könnte[1]Phys.org-Redaktion, „3-D-gedruckte Kollagenstrukturen durchbrechen Geschwindigkeitsbarriere”, phys.org Quelle: Science Daily-Redaktion, „Lipocartilage bietet neue Option für die Skelettreparatur”, sciencedaily.com. Klinische Belege reifen schnell; jüngste Studien berichteten von einer Überlebensrate von 96,3 % bei 3-D-gedruckten Talusersatzimplantaten und einer 100-prozentigen Konsolidierung bei komplexen Rückfußrekonstruktionen unter Verwendung von plättchenreichem Fibrin-Coating, was das Vertrauen der Chirurgen in gewebetechnisch hergestellte Implantate stärkt.

Wachsende öffentlich-private Finanzierungspools für regenerative Medizin

Staatliche und missionsorientierte Kapitalflüsse intensivieren sich rund um die Bioproduktion und positionieren den Markt für Tissue Engineering für eine langfristige Angebotsausweitung. Ein Bericht der Nationalen Akademien von 2024 quantifizierte erhebliche US-Bundesverpflichtungen zur Skalierung der Herstellung fortschrittlicher Therapien und hob anhaltende Engpässe in der Wachstumsfaktorproduktion hervor[2]National Academies Press, „Aufkommende Technologien zur Förderung der Herstellung regenerativer Medizin”, ncbi.nlm.nih.gov. Multilaterale Projekte im Rahmen des Horizon-Programms Europas und Chinas strategischem Biotech-Konzept leiten Mittel in Pilotanlagen, während Risikokapitalgeber weiterhin Plattformtechnologien mit klarer regulatorischer Sichtbarkeit bevorzugen. Finanzierungsrückenwind fördert auch Kooperationen, die auf die Standardisierung von Bioprozessen abzielen – eine Maßnahme, die bis 2028 voraussichtlich nahezu 50 Tonnen globale Kapazität freisetzen wird.

Schnelle Fortschritte im 3-D-Biodruck und Hochdurchsatz-Gerüstdesign

Hardware-, Software- und Biomaterial-Innovationen verkürzen die Zeitspanne von der Entwicklung bis zur klinischen Anwendung und beschleunigen Innovationen im gesamten Markt für Tissue Engineering. Im Juni 2025 stellten Stanford-Ingenieure einen Algorithmus vor, der organmaßstäbliche Gefäßnetzwerke für biogedruckte Konstrukte erzeugt. Die TRACE-Methode der Stony Brook University überwand die Geschwindigkeitsgrenzen der Kollagengelierung und ermöglicht komplizierte kollagene Strukturen mit eingebetteten Zellen. Das CHIPS-System der University of Pittsburgh liefert nun perfundierbare Gerüste, die eine selbstorganisierende Gewebemorphogenese fördern, während das Terasaki-Institut eine lichtbasierte 3-D-Drucktechnik verfeinerte, die die zelluläre Ausrichtung optimiert. Zusammen reduzieren diese Meilensteine die Prototypenkosten, erhöhen die Reproduzierbarkeit und ermöglichen patientenspezifische Implantate – Vorteile, die konventionelle Bearbeitung und Formgebung nicht bieten.

Beschleunigte regulatorische Zulassungswege

Moderne politische Konzepte verringern die Unsicherheit für Entwickler und Investoren im Markt für Tissue Engineering. Der Fahrplan der FDA vom Mai 2025 zur schrittweisen Abschaffung von Tierversuchen priorisiert Organoidmodelle und fortschrittliche Rechenmethoden und steht damit in direktem Einklang mit den Akteuren des Marktes für Tissue Engineering[3]US-amerikanische Behörde für Lebens- und Arzneimittel, „Humacyte erhält Marktzulassung für Symvess”, fda.gov. Die ATMP-Verordnung Europas harmonisiert schrittweise die Anforderungen an Zulassungsdossiers, obwohl die nationale Umsetzung uneinheitlich bleibt. Im asiatisch-pazifischen Raum klären Regulierungsbehörden Produktklassifizierungen, um Markteintrittsbarrieren zu senken, wobei Japans PMDA Anfang 2025 zusätzliche Leitlinien für reine Gerüstvorrichtungen herausgegeben hat. Vereinfachte Dokumentation und adaptive Studiendesigns entwickeln sich zu zentralen Mechanismen, die die Gesamtzeit bis zur Zulassung verkürzen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Hohe Therapie- und Verfahrenskosten | -1.5% | Global, akut in kostensensiblen Regionen | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte Erstattungsdeckungsarchitektur | -0.9% | Private US-Kostenträger, nationale Unterschiede in der EU, begrenzte Abdeckung im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Lieferkettenengpässe bei cGMP-konformen Wachstumsfaktoren und Zytokinen | -0.5% | Global, regional variabel | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Therapie- und Verfahrenskosten

Komplexe Herstellungsabläufe nach Good-Manufacturing-Practice und strenge Qualitätskontrollen halten die Stückpreise über denen konventioneller Transplantatvarianten. Das neu zugelassene Symvess beispielsweise ist mit rund 29.500 USD pro Einheit bepreist, was sowohl hochwertige Biomaterialien als auch umfangreiche klinische Validierungsanforderungen widerspiegelt. Wachstumsfaktoren und Zytokine erfordern cGMP-Produktionsumgebungen; Bemühungen, lebensmittelgerechte Ausgangsstoffe zu substituieren, zeigen Potenzial, befinden sich jedoch noch in der frühen Validierungsphase. Kapitalaufwendungen für dedizierte Bioproduktionsinfrastruktur übersteigen häufig die Möglichkeiten von Start-ups, was Partnerschaften oder Auftragsfertigungsvereinbarungen zur Steuerung der Fixkosten erforderlich macht. Mittelfristig wird erwartet, dass Plattformstandardisierung und steigende Produktionsvolumina die Kostenkurven senken.

Fragmentierte Erstattungsdeckungsarchitektur

Die Übernahme durch Kostenträger hinkt dem wissenschaftlichen Fortschritt hinterher und erzeugt Reibungsverluste im Markt für Tissue Engineering. In den Vereinigten Staaten stellen CPT-Codes der Kategorie III, NTAP-Anträge und Medicaid-Überprüfungen auf Staatsebene mehrschichtige Hürden dar, die eine breite Abdeckung um zwei oder mehr Jahre nach der FDA-Zulassung verzögern können. Die Einzahler-Systeme Europas bewerten die Kosteneffizienz je nach Land unterschiedlich, was Unternehmen zu sequenziellen Markteinführungen zwingt. Märkte im asiatisch-pazifischen Raum verstärken die Komplexität; viele Versicherer beschränken die Abdeckung auf bewährte Lösungen oder verlangen lokale Daten. Diese Erstattungshemmnisse verlangsamen die Akzeptanz selbst dann, wenn der klinische Nutzen klar ist, was eine frühzeitige gesundheitsökonomische Modellierung zu einer Notwendigkeit für Marktstrategieteams macht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Material: Hybridverbundwerkstoffe treiben die Gerüstleistung der nächsten Generation voran

Synthetische Polymere führten im Jahr 2025 mit einem Anteil von 54,10 % am Markt für Tissue Engineering, gestützt durch kosteneffiziente Skalierung, regulatorische Vertrautheit und etablierten Chirurgenkomfort. Polymilchsäure und Polycaprolacton dominieren die heutigen orthopädischen und Weichteilgerüste, und wachsende Belege aus 3-D-gedruckten Knochenmodellen stärken ihre klinische Beständigkeit. Hybridverbundwerkstoffe sind jedoch das am schnellsten wachsende Segment mit einer CAGR von 14,05 %. Diese Konstrukte verbinden synthetische Haltbarkeit mit biologischen Signalen, indem bioaktive Keramiken, Wachstumsfaktoren oder natürliche Polymere in eine einzige Matrix integriert werden – eine Fähigkeit, die die funktionale Designlandschaft erweitert. Die Marktgröße für Hybridverbundwerkstoffe im Bereich Tissue Engineering wird voraussichtlich stetig zunehmen, da Krankenhäuser verbesserte mechanische Festigkeit und Integrationsprofile in klinischen Studien am Menschen validieren.

Biologisch abgeleitete Gerüste schreiten ebenfalls voran, da dezellularisierte extrazelluläre Matrixprozesse reifen und Regulierungsbehörden klarere Dokumentationschecklisten herausgeben. Innovationen wie das injizierbare Nanozellulosehydrogel FibGel von UPM Biomedicals signalisieren eine Verlagerung hin zu nachhaltigen, pflanzenbasierten Ausgangsstoffen. Konsistenz bleibt der entscheidende Faktor; Charge-zu-Charge-Variabilität kann die Ergebnisse multizentrischer Studien gefährden, weshalb neue Qualitätskontrollanalytik Priorität gewinnt. Mit verbesserter Standardisierung werden biologisch abgeleitete Matrizen voraussichtlich einen soliden mittleren Marktanteil im Bereich Tissue Engineering sichern.

Nach Anwendung: Kardiovaskuläre Lösungen beschleunigen sich durch Traumaakzeptanz

Orthopädische und muskuloskelettale Eingriffe beanspruchten im Jahr 2025 einen Marktanteil von 41,50 % am Markt für Tissue Engineering, verankert durch gut akzeptierte chirurgische Protokolle und solide Erstattungswege. Chirurgen setzen nun dreifach dotierte Gerüsteinsätze für Osteosarkom-Resektionsstellen ein, während die Lipocartilage-Forschung einen zukünftigen Weg für flexible Skelettreparaturen andeutet. Erweiterungen in dentale und kraniomaxillofaziale Indikationen nutzen ähnliche Wachstumsfaktor-Abgabesysteme und stärken den Volumenschwung weiter.

Kardiovaskuläre und vaskuläre Traumalösungen übertreffen alle anderen Indikationen mit einer CAGR von 13,75 %. Symvess ist das erste rein azelluläre großkalibrige Transplantat, das für extremitätenvaskuläres Trauma zugelassen wurde, und frühe Standortberichte verzeichnen eine primäre Durchgängigkeit von 67 % nach 30 Tagen (fda.gov). Die vaskularisierte Organoidplattform der Stanford University von 2025 liefert nun präklinische Screens, die die Entdeckung adjunktiver Biologika beschleunigen. Diese Errungenschaften positionieren kardiovaskuläre Anwendungen als Schwerpunkt für das Wachstum der nächsten Welle innerhalb der breiteren Marktgröße für Tissue Engineering.

Nach Endnutzer: Spezialkliniken entwickeln sich zu Vorreitern der Akzeptanz

Krankenhäuser und chirurgische Zentren kontrollierten im Jahr 2025 62,70 % des Umsatzes, da komplexe Tissue-Engineering-Verfahren auf multidisziplinäre Teams, fortschrittliche Bildgebungseinheiten und intensive postoperative Versorgung angewiesen sind. Integrierte Programme für regenerative Medizin in großen akademischen medizinischen Zentren rationalisieren die Beurteilung der Patienteneignung und die Logistik der Gerüstbeschaffung und stärken die Dominanz der Krankenhäuser. Dennoch verlangsamt ihre ausschussbasierte Technologieakzeptanz häufig die Einführung neuartiger Implantate.

Spezialisierte Kliniken für regenerative Medizin expandieren mit einer CAGR von 13,55 % und fungieren nun als Frühakzeptanz-Sandboxen. Schlanke Betriebsabläufe ermöglichen es ihnen, personalisierte Implantate und Point-of-Care-Biodruck-Protokolle vor den Standardisierungszyklen der Krankenhäuser zu erproben. Forschungsinstitute bleiben einflussreich bei Machbarkeitsstudien, aber ihre direkten Verfahrensvolumina sind geringer. Mit verbesserter regulatorischer Klarheit werden Spezialkliniken voraussichtlich einen wachsenden Anteil elektiver orthopädischer und dermatologischer Eingriffe übernehmen und den Wettbewerb zwischen den Anbietertypen im Markt für Tissue Engineering verschärfen.

Geografische Analyse

Nordamerika behielt im Jahr 2025 einen Marktanteil von 45,10 % am Markt für Tissue Engineering und profitiert von den reaktionsschnellen Zulassungswegen der FDA, tiefen Risikokapitalpools und etablierten Erstattungscodes. Die Krankenhäuser der Region integrierten Symvess schnell in Traumaprotokolle, und mehrere akademische Zentren kooperieren nun mit Programmen des Verteidigungsministeriums, um den Einsatz vaskulärer Transplantate der nächsten Generation zu beschleunigen. Kanada trägt Nischen-cGMP-Fertigung und günstige Steuergutschriften für Forschung und Entwicklung bei, während Mexiko kostengünstigere Montagemöglichkeiten bietet, die Lieferketten ergänzen.

Europa verzeichnet stetiges Wachstum und verfeinert gleichzeitig seinen regulatorischen Rahmen für Arzneimittel für neuartige Therapien. Deutschland, Frankreich und das Vereinigte Königreich bleiben Forschungsmächte, doch Erstattungsverhandlungen mit mehreren Kostenträgern können die klinische Akzeptanz verzögern. Mehrere EU-Mitgliedstaaten starten Konsortien, um Einkaufsvolumina für fortschrittliche Biologika zu bündeln – eine Maßnahme, die ab 2027 voraussichtlich Budgethürden senken und die Verfahrenszahlen erhöhen wird.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer prognostizierten CAGR von 13,98 % bis 2031. Chinas 14. Fünfjahresplan hat erhebliche Mittel für Pilotanlagen im Bereich Tissue Engineering bereitgestellt, und die Nationale Medizinproduktebehörde hat Leitlinien eingeführt, um Kategorien für reine Gerüste und Kombinationsprodukte zu klären. Japans alternde Bevölkerung treibt eine hohe Nachfrage nach Knorpel- und Gefäßimplantaten an, während die PMDA-Behörde Fast-Track-Prüfungskanäle bereitstellt, die die Markteinführungszeit für qualifizierte Geräte verkürzen. Indiens private Krankenhausgruppen investieren in modulare Biodruck-Labore, um eingehende Medizintourismusströme zu nutzen und den regionalen Fußabdruck des Marktes für Tissue Engineering zu erweitern. Die regulatorische Harmonisierung bleibt die entscheidende Variable; Initiativen zur Angleichung von GMP-Audits und Dossiervorlagen in den ASEAN-Volkswirtschaften könnten in den nächsten fünf Jahren zusätzliche Akzeptanz freisetzen.

Wettbewerbslandschaft

Der Markt für Tissue Engineering weist eine moderate Konzentration auf, wobei keine einzelne Gerüsttechnologie alle Indikationen dominiert. Etablierte orthopädische Anbieter wie Integra LifeSciences und Zimmer Biomet verfügen über Vertriebsreichweite und chirurgische Schulungsressourcen, die kleineren Unternehmen fehlen, doch spezialisierte Neueinsteiger erschließen Nischen. Humacytes Fokus auf azelluläre menschlich abgeleitete Transplantate hat bereits Wettbewerbsmaßstäbe im vaskulären Trauma neu gesetzt, und die Fertigungsmodularität des Unternehmens eignet sich für Lizenzierungspartnerschaften.

Die strategische Positionierung verlagert sich zunehmend auf Plattformansätze, die von Entdeckungssoftware bis hin zu Biofabrikationslinien im Pilotmaßstab reichen. Biological Lattice Industries verkörpert dieses Modell, indem es den BioLoom-Multifunktions-Biodrucker mit cloudbasierter Designsoftware koppelt – eine Architektur, die auf die Demokratisierung der Gewebeherstellung abzielt. Im Gegensatz dazu schichten traditionelle Gerätehersteller KI-gestützte Netzoptimierung auf bestehende Polymerportfolios, um ihre Marktstellung zu schützen. Wettbewerbsdifferenzierung hängt nun von reproduzierbarer Bioproduktion und zeitnahem klinisch-wirtschaftlichem Nachweis ab, nicht allein von materieller Neuheit.

Partnerschaftsstrukturen vervielfältigen sich entlang der gesamten Wertschöpfungskette. Gerüstentwickler sichern sich zunehmend Auftragsbioproduktionskapazitäten, um Anlagenbauprojekte zu umgehen, während Krankenhäuser in standortnahe Mini-Fabriken co-investieren, um zeitkritische Implantate zu lokalisieren. IP-Landschaften bleiben fragmentiert, was zu wachsenden Kreuzlizenzierungsvereinbarungen führt. Insgesamt sollten die nächsten fünf Jahre eine selektive Konsolidierung rund um Unternehmen erleben, die skalierbare Fertigung mit klar abgegrenzten klinischen Franchises verbinden können, und den Markt für Tissue Engineering in einem ausgewogenen, innovationsgetriebenen Wettbewerb halten.

Marktführer im Bereich Tissue Engineering

Zimmer Biomet

B. Braun Melsungen AG

Integra Lifesciences

AbbVie (Allergan)

Becton, Dickinson and Company (C.R. Bard)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: Stanford-Wissenschaftler kultivierten vaskularisierte Herz- und Leberorganoide mit integrierten Blutgefäßen und beseitigten damit langjährige Größenbeschränkungen für Organoide und steigerten ihr translatorisches Potenzial.

- Dezember 2024: Die FDA erteilte Humacytes Symvess die Marktzulassung – dem ersten azellulärem gewebetechnisch hergestellten Gefäß, das für extremitätenvaskuläres Trauma indiziert ist.

- Oktober 2024: UPM Biomedicals stellte FibGel vor, das erste injizierbare Nanozellulosehydrogel aus Birkenholz, das anpassbare Steifigkeit und vollständige Biokompatibilität bietet.

- Oktober 2024: Uni.Fund leitete eine Pre-Seed-Finanzierungsrunde in Höhe von 1,8 Millionen USD für Biological Lattice Industries. Die Mittel werden den Fortschritt von BioLoom, einem Multifunktions-3D-Biodrucker, und der Loominus Studio-Softwareplattform vorantreiben. Die Mission des Unternehmens ist die Demokratisierung von Biofabrikationstechnologien, insbesondere für Tissue-Engineering-Anwendungen (Business Wire)

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den globalen Markt für Tissue Engineering als kommerzielle Produkte und Dienstleistungen, die lebende Zellen mit natürlichen, synthetischen oder hybriden Gerüsten kombinieren, um menschliche Gewebe in orthopädischen, kardiovaskulären, neurologischen, dermatologischen, dentalen und anderen klinischen Anwendungen wiederherzustellen, zu ersetzen oder zu verbessern.

Ausschluss aus dem Umfang: Reine Zelltherapieprodukte ohne ein technisch hergestelltes Gerüst oder eine Matrix liegen außerhalb dieser Bewertung.

Segmentierungsübersicht

- Nach Material

- Synthetische Polymere

- Biologisch abgeleitete Gerüste

- Hybrid- / Verbundwerkstoffe

- Nach Anwendung

- Orthopädie & Bewegungsapparat

- Neurologie

- Kardiologie & Gefäße

- Haut & Integument

- Dental & Kraniomaxillofazial

- Sonstige

- Nach Endnutzer

- Krankenhäuser & chirurgische Zentren

- Forschungs- & akademische Institute

- Spezialisierte Kliniken für regenerative Medizin

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Golf-Kooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Wir ergänzen die Schreibtischarbeit durch Interviews mit Biomaterialwissenschaftlern, Krankenhausbeschaffungsleitern, Auftragsherstellern und Erstattungsspezialisten in Nordamerika, Europa und dem asiatisch-pazifischen Raum. Ihre Erkenntnisse verifizieren Akzeptanzraten, Preiskorridore und das regulatorische Tempo und ermöglichen es Mordor Intelligence, Modellannahmen zu verfeinern und Datenlücken zu schließen.

Schreibtischforschung

Mordor-Analysten beginnen mit strukturierten Suchen in hochglaubwürdigen, öffentlichen Quellen wie den US-amerikanischen Nationalen Gesundheitsinstituten, Eurostat, der Weltgesundheitsorganisation, der FDA-510(k)-Datenbank und Branchenverbänden wie der Amerikanischen Akademie für orthopädische Chirurgen. Marktgrundlagen werden mit Unternehmens-10-K-Berichten, Investorenpräsentationen, Import-Export-Büchern und klinischen Studienregistern angereichert, die helfen, Verfahrenszahlen mit der Implantatnachfrage zu verknüpfen. Kostenpflichtige Repositorien, D&B Hoovers für Unternehmenserlösaufteilungen und Questel für Gerüstpatentflüsse, liefern granulare Validierung, wenn öffentliche Daten dünn werden. Diese Liste ist illustrativ; viele weitere Referenzen unterstützen die Faktenrecherche und Klärung.

Marktgrößenbestimmung und Prognose

Ein Top-down-Nachfragepool wird aus Verfahrensvolumina, Prävalenz-zu-Behandlungsquoten und durchschnittlichen Verkaufspreisen konstruiert, die dann mit selektiven Lieferanten-Rollups und Kanalfeedback abgeglichen werden. Schlüsselvariablen wie orthopädische Implantatoperationen, Inzidenz chronischer Wunden, Kostentrends für Gerüstmaterialien, Forschungsfinanzierungsausgaben und 3D-Biodrucker-Installationen treiben die Jahresschätzungen an. Multivariate Regression, stressgetestet durch Szenarioanalyse, projiziert Werte bis 2030. Wo Bottom-up-Eingaben an Tiefe mangeln, wird die Interpolation durch regionale Durchschnittsverkaufspreiserhebungen und Kapazitätsauslastungssignale geleitet.

Datenvalidierung und Aktualisierungszyklus

Ergebnisse durchlaufen Varianz- und Ausreißerprüfungen anhand externer Reihen, woraufhin leitende Prüfer ihre Freigabe erteilen. Berichte werden jährlich aktualisiert, mit Zwischenanpassungen bei wesentlichen Ereignissen wie wichtigen Zulassungen oder Sicherheitsrückrufen, und ein abschließender Analystengang stellt sicher, dass Kunden die aktuellste Ansicht erhalten.

Warum Mordors Tissue-Engineering-Ausgangsbasis größeres Vertrauen verdient

Veröffentlichte Größen weichen häufig voneinander ab, da Unternehmen unterschiedliche Umfangsgrenzen, Preisleitern und Aktualisierungsrhythmen wählen.

Zu den wichtigsten Ursachen für Abweichungen gehören unterschiedliche Einbeziehung regenerativer Zusätze, divergierende Inflationspfade für durchschnittliche Verkaufspreise und weniger häufige Aktualisierungszyklen in einigen Studien, die Gesamtwerte aufblähen oder komprimieren können.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Hauptursache für Abweichung |

|---|---|---|

| 13,29 Mrd. USD (2025) | ||

| 22,13 Mrd. USD (2025) | Globales Beratungsunternehmen A | Breiterer Umfang der regenerativen Medizin und nicht verifizierte Krankenhausabrechnungsdaten |

| 13,02 Mrd. USD (2025) | Branchenbericht B | Schließt Hybridgerüstmaterialien aus und stützt sich auf begrenzte Interviewtiefe |

| 5,40 Mrd. USD (2025) | Fachzeitschrift C | Zählt nur Gerüsthardware, verwendet konservative Durchschnittsverkaufspreisbaselines und fünf Jahre alte Währungsfaktoren |

Der Vergleich zeigt, wie disziplinierte Umfangsauswahl, jährliche Aktualisierungen und zweischichtige Validierung es Mordor Intelligence ermöglichen, eine ausgewogene, transparente Ausgangsbasis anzubieten, die Entscheidungsträger auf klare Variablen und wiederholbare Schritte zurückverfolgen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Tissue Engineering derzeit?

Der Markt wird im Jahr 2026 auf 15,01 Milliarden USD geschätzt und soll bis 2031 27,59 Milliarden USD erreichen.

Welcher Materialtyp dominiert den Umsatz?

Synthetische Polymere hielten im Jahr 2025 einen Umsatzanteil von 54,10 %, was auf ausgereifte Fertigung und Chirurgenvertrautheit zurückzuführen ist.

Welches Anwendungssegment wächst am schnellsten?

Kardiovaskuläre und vaskuläre Traumalösungen expandieren bis 2031 mit einer CAGR von 13,75 %, angetrieben durch jüngste FDA-Zulassungen.

Warum gilt der asiatisch-pazifische Raum als die am schnellsten wachsende Region?

Staatliche Forschungsstipendien, der Ausbau der klinischen Infrastruktur und zunehmende regulatorische Klarheit treiben das regionale Wachstum mit einer CAGR von 13,98 % voran.

Was ist die größte Kostenhürde für eine breitere Akzeptanz?

Hohe cGMP-Fertigungs- und Verfahrenskosten halten die Stückpreise über denen konventioneller Transplantate und verzögern die Kostenträgerdeckung.

Seite zuletzt aktualisiert am: