Geliermittelmarkt: Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 5.87 Milliarden US-Dollar |

| Marktgröße (2031) | 7.79 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.79% CAGR |

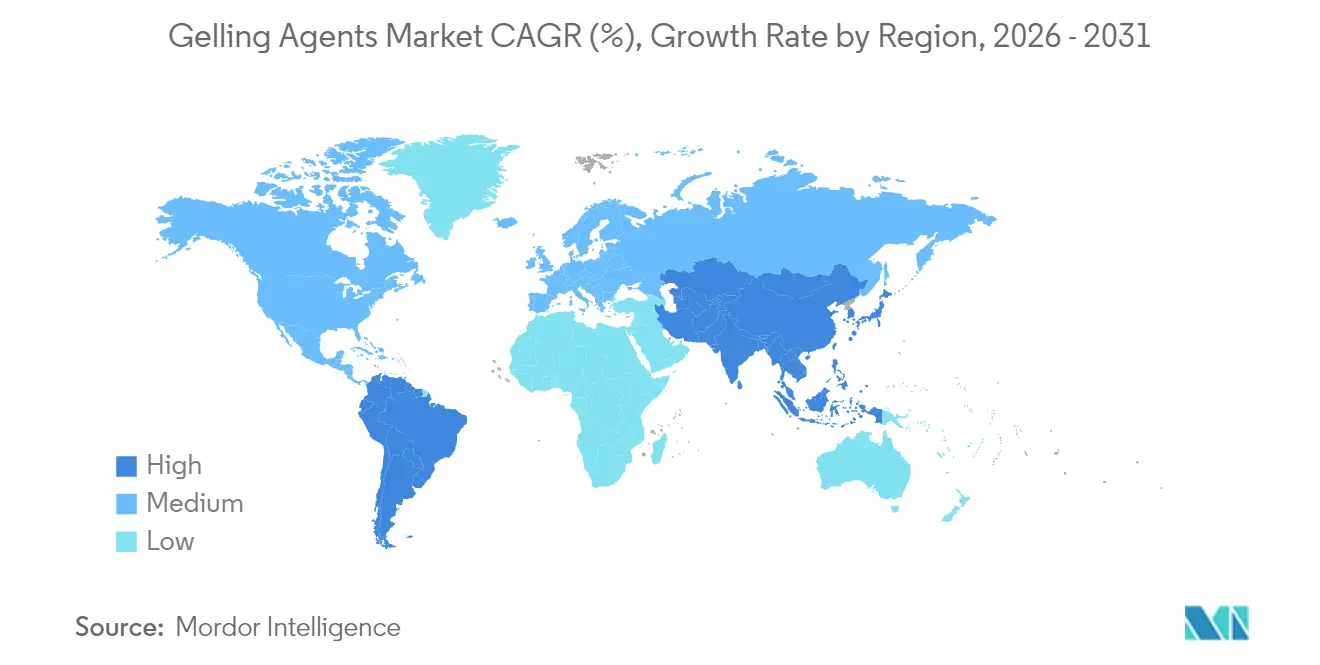

| Schnellstwachsender Markt | Südamerika |

| Größter Markt | Asien-Pazifik |

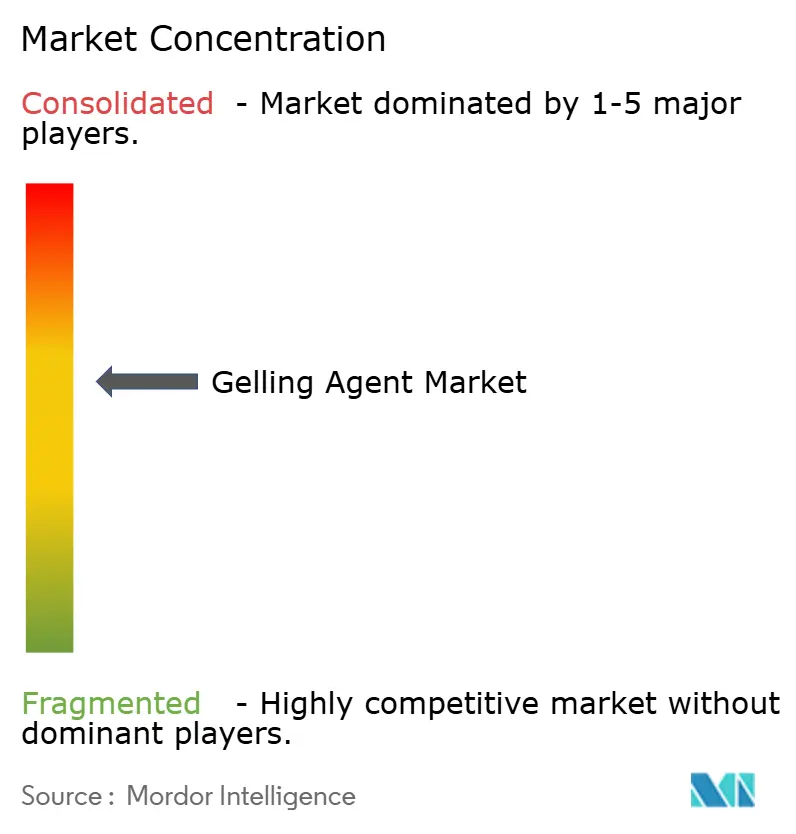

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Geliermittelmarkt-Analyse von Mordor Intelligence

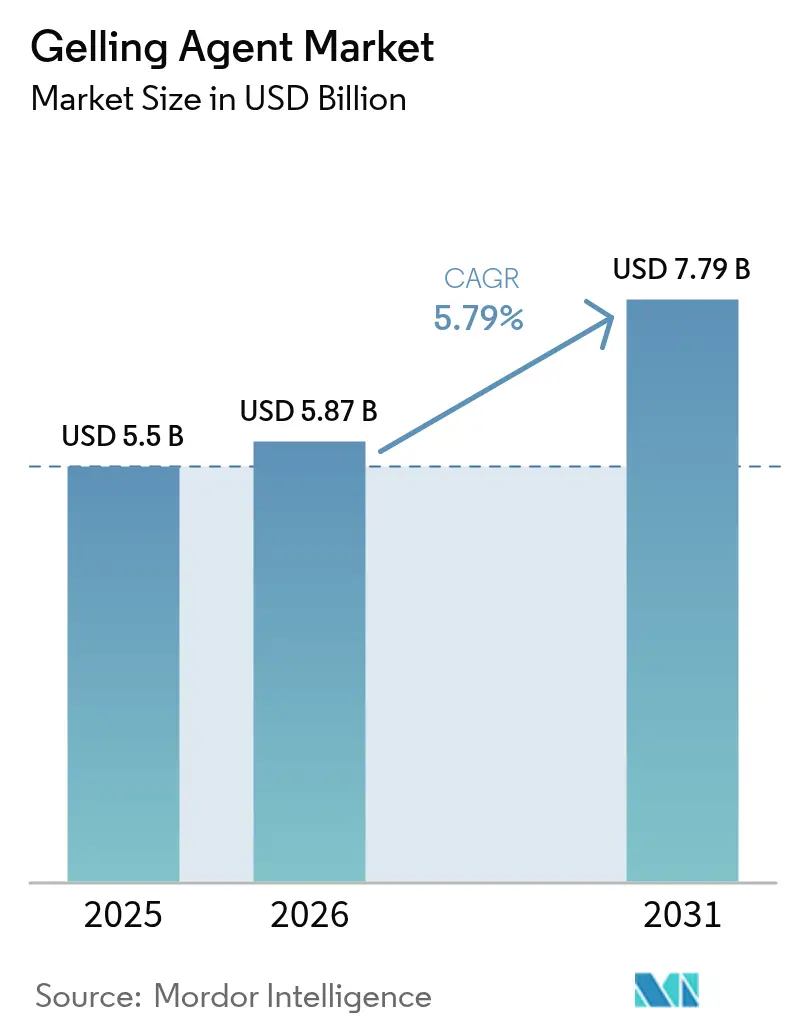

Die Größe des Geliermittelmarkts wird im Jahr 2026 auf USD 5,87 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 5,5 Milliarden, mit Projektionen für 2031 von USD 7,79 Milliarden, was einem Wachstum von 5,79 % CAGR über den Zeitraum 2026–2031 entspricht. Eine robuste Nachfrage nach Clean-Label-Zutaten, erweiterte Anwendungen in der hydrogelgestützten Wirkstofffreisetzung sowie deutliche Verbesserungen der Extraktionseffizienz bilden das Fundament dieser Entwicklung. Die Substitution durch Naturprodukte beschleunigt sich, nachdem die US-amerikanische Lebensmittel- und Arzneimittelbehörde (FDA)[1]Lebensmittel- und Arzneimittelbehörde, "Dokumentationsregeln für allgemein als sicher anerkannte Stoffe (GRAS)", www.fda.gov im Jahr 2025 die Dokumentationsregeln für allgemein als sicher anerkannte Stoffe (GRAS) verschärft hat, was Lieferanten begünstigt, die umfassende Sicherheitsdossiers vorlegen können. Gleichzeitig erweitern pflanzenbasierte Ernährungsweisen und der Aufstieg von Milchalternativen den kommerziellen Anwendungsbereich leistungsstarker Hydrokolloide, während Durchbrüche in der mikrobiellen Fermentation die funktionale Konsistenz verbessern und die Produktionsvorlaufzeiten verkürzen. Südamerika, angeführt von Brasiliens Lebensmittelverarbeitungsbasis im Wert von USD 231 Milliarden, entwickelt sich zur am schnellsten wachsenden Region, während Asien-Pazifik die Volumenführerschaft aufgrund der dominanten Algen- und Guarkultivierung beibehält [2]US-Landwirtschaftsministerium, "Lebensmittelverarbeitungsbasis", www.fas.usda.gov.

Wichtigste Erkenntnisse des Berichts

• Nach Typ hielt Pektin im Jahr 2024 einen Marktanteil von 34,19 % am Geliermittelmarkt; für Gellan-Gummi wird bis 2030 eine CAGR-Expansion von 8,34 % prognostiziert.

• Nach Quelle entfielen im Jahr 2024 58,45 % der Geliermittelmarktgröße auf pflanzlich gewonnene Materialien, während für mikrobiell gewonnene Alternativen bis 2030 ein Wachstum von 8,56 % CAGR projiziert wird.

• Nach Funktion führten Verdickungsanwendungen im Jahr 2024 mit einem Umsatzanteil von 27,45 %; Einkapselung und kontrollierte Freisetzung verzeichnen eine CAGR von 9,01 %.

• Nach Anwendung entfielen im Jahr 2024 35,89 % der Geliermittelmarktgröße auf Lebensmittel und Getränke, während der Pharmabereich mit einer CAGR von 9,34 % wachsen soll.

• Nach Geografie trug Asien-Pazifik im Jahr 2024 36,73 % zum globalen Umsatz bei; für Südamerika wird bis 2030 eine CAGR von 8,45 % erwartet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Geliermittelmarkt-Trends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nachfrage nach verarbeiteten Lebensmitteln und Convenienceprodukten | +1.2% | Global; am stärksten in Asien-Pazifik und Nordamerika | Mittelfristig (2–4 Jahre) |

| Präferenz für Clean-Label- und natürliche Zusatzstoffe | +1.5% | Nordamerika und EU; Ausbreitung nach Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Konsum von Milch- und Milchalternativprodukten | +0.8% | Global; angeführt von Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Innovationen in Extraktion und Verarbeitung | +1.0% | Global; Forschungs- und Entwicklungszentren in der EU und Nordamerika | Langfristig (≥ 4 Jahre) |

| Zunehmende Nutzung in pharmazeutischen Formulierungen | +1.0% | Global; angeführt von Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Anwendung in pflanzlichem Fleisch und Meeresfrüchten | +0.8% | Global; angeführt von Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage nach verarbeiteten Lebensmitteln und Convenienceprodukten

Urbane Lebensstile und Haushalte mit zwei Einkommen treiben weiterhin den Konsum von Fertiggerichten an, was Hydrokolloide mit überlegener Gefrier-Tau-Toleranz und thermischer Stabilität erfordert. Chinas Importe hochwertiger Lebensmittelzutaten stiegen im Jahr 2024 deutlich an und steigerten den regionalen Verbrauch von Texturverbesserern, Verdickungsmitteln und Stabilisatoren. Verarbeiter entwickeln hybride Systeme – wie Carrageen-Stärke-Mischungen – um die Viskosität bei Schwankungen in der Kühlkette aufrechtzuerhalten. Diese maßgeschneiderten Formulierungen bilden die Grundlage für höhere Spezifikationsstandards bei Tiefkühlgerichten, Suppen und Premium-Saucen. Infolgedessen erlebt der Geliermittelmarkt eine Produktmix-Verschiebung hin zu Mehrkomponentenlösungen, die die Texturbeständigkeit über eine verlängerte Haltbarkeit hinweg gewährleisten. Die zunehmende Verwendung pflanzlicher Alternativen in Lebensmittelprodukten hat die Nachfrage nach natürlichen Geliermitteln aus Algen- und Fruchtquellen erhöht. Darüber hinaus investieren Hersteller in Forschung und Entwicklung, um Clean-Label-Geliermittel zu entwickeln, die den Verbraucherpräferenzen für transparente Zutatenlisten entsprechen.

Steigende Nachfrage nach Clean-Label- und natürlichen Lebensmittelzusatzstoffen

Regulierungsbehörden und Verbraucher intensivieren ihre Prüfung von Zutatenlisten. Das Verbot bestimmter synthetischer Farbstoffe in Kalifornien im Jahr 2024 und die strengeren Schwermetallbeschränkungen der Europäischen Behörde für Lebensmittelsicherheit (EFSA) [3]Europäische Behörde für Lebensmittelsicherheit (EFSA), "strengere Schwermetallgrenzwerte", www.efsa.europa.eu für Guarkernmehl verdeutlichen diese verstärkte Aufsicht. Hydrokolloid-Lieferanten mit etablierten, transparenten Lieferketten, insbesondere für Pektin und Alginat, sichern sich Reformulierungsaufträge in Süßwaren- und Getränkeanwendungen. Obwohl natürliche Premium-Qualitäten deutlich teurer sind als ihre chemisch modifizierten Alternativen, akzeptieren Markeninhaber diese höheren Kosten, um klarere Etiketten und die Einhaltung gesetzlicher Vorschriften zu erreichen. Dieser Übergang stärkt den Geliermittelmarkt, da Hersteller von synthetischen Verdickungsmitteln auf pflanzliche und algenbasierte Alternativen umsteigen. Der Markt wird durch das wachsende Bewusstsein der Verbraucher für natürliche Zutaten und deren gesundheitliche Vorteile weiter gestärkt. Darüber hinaus ermöglichen technologische Fortschritte bei Extraktions- und Verarbeitungsmethoden den Herstellern, natürliche Geliermittel höherer Qualität mit verbesserter Effizienz zu produzieren.

Steigender Konsum von Milch- und Milchalternativprodukten

Der globale Einzelhandelsumsatz mit pflanzlichen Getränken erreichte im Jahr 2024 neue Höchststände und steigerte die Nachfrage nach Hydrokolloiden, die das Mundgefühl von Milchprodukten nachahmen. Ashlands Benecel-Methylcellulose, die entwickelt wurde, um Körper und Suspension in Hafermilch-Lattes zu verbessern, demonstriert anwendungsspezifische Innovation. Carrageen-Johannisbrotkernmehl-Kombinationen bleiben für die Schmelzbarkeit in veganen Käsescheiben unverzichtbar, während Gellan-Gummi für Klarheit und Proteinstabilisierung in Nussmilchgetränken bei Umgebungstemperatur sorgt. Die Erweiterung der Portfolios für Milchalternativen ermöglicht es multinationalen Zutatenzulieferern, in Premium-Ernährungssegmente einzutreten und damit den Geliermittelmarkt zu erweitern. Die wachsende Verbraucherpräferenz für Clean-Label-Produkte hat Hersteller dazu veranlasst, natürliche Geliermittel aus Algen- und Pflanzenquellen zu entwickeln. Darüber hinaus trägt die zunehmende Verwendung von Geliermitteln in der Pharmaindustrie für Wirkstofffreisetzungssysteme und die Kapselherstellung zum Marktwachstum bei.

Technologische Fortschritte bei der Hydrokolloid-Extraktion und -Verarbeitung

Die Extraktion von Pektin aus Zitrusschalen mittels Ultraschalltechnologie erzielt höhere Ausbeuten bei geringerem Energieverbrauch und verbessert damit die Kosteneffizienz. Der Einsatz KI-gesteuerter Überwachungssysteme für Viskosität und Farbe reduziert Produktionsfehler und Materialverschwendung. In pharmazeutischen Anwendungen ermöglicht die Entwicklung pH-responsiver Hydrogele durch Grüne-Chemie-Methoden eine gezielte Wirkstofffreisetzung und erweitert pharmazeutische Anwendungsgebiete. Diese technologischen Verbesserungen unterstützen höhere Gewinnmargen für innovative Lieferanten und schaffen zusätzliche Produktspezifikationen, die den Geliermittelmarkt erweitern. Die wachsende Nachfrage der Lebensmittelindustrie nach natürlichen und Clean-Label-Zutaten hat die Forschung zu pflanzlichen Gelieralternativen beschleunigt. Darüber hinaus hat die zunehmende Verwendung von Geliermitteln in kosmetischen Formulierungen zur Texturverbesserung und Stabilität neue Marktchancen eröffnet.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rohstoffpreisvolatilität | -0.7% | Global; am stärksten in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Hohe Extraktions- und Reinigungskosten | -0.5% | Global; kleinere Unternehmen am stärksten betroffen | Mittelfristig (2–4 Jahre) |

| Strenge regulatorische und Clean-Label-Compliance-Herausforderungen | -0.6% | Global; am stärksten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Geringes Bewusstsein und geringe Akzeptanz in aufstrebenden und unterentwickelten Märkten | -0.3% | Asien-Pazifik, Afrika, Lateinamerika | Langfristig (4+ Jahre) |

| Quelle: Mordor Intelligence | |||

Schwankende Rohstoffpreise

Algenbasiertes Carrageen und Agar bleiben anfällig für Klimaereignisse und Handelsbeschränkungen in Indonesien und den Philippinen, was zu Spotpreisschwankungen führt, die die Gewinnprognose erschweren. Guarkernmehl ist stark von den Monsunmustern in Indien und Pakistan abhängig, wo Dürren die Erträge um bis zu 40 % reduzieren können. Große Abnehmer nutzen nun langfristige Abnahmeverträge und eine teilweise vertikale Integration in die Algenzucht, um die Kostenvolatilität abzupuffern. Gleichzeitig bieten fermentationsbasiertes Xanthan und Gellan-Gummi eine Absicherung, da ihre Kohlenstoffquellen stärker diversifiziert sind, obwohl sie nicht immun gegen globale Dextrose- und Energiepreisbewegungen sind. Die starke Abhängigkeit des Marktes von bestimmten geografischen Regionen setzt Hersteller erheblichen Lieferkettenunterbrechungen aus. Naturkatastrophen und sich verändernde Wettermuster bedrohen weiterhin die Verfügbarkeit von Rohstoffen und die Preisstabilität. Darüber hinaus können regulatorische Änderungen in wichtigen Erzeugerländern unerwartete Handelshemmnisse schaffen und die globale Angebotsdynamik beeinflussen.

Hohe Kosten für Extraktions- und Reinigungsprozesse

Der Geliermittelmarkt steht aufgrund traditioneller Extraktionsmethoden und sich entwickelnder regulatorischer Anforderungen vor erheblichen betrieblichen Herausforderungen. Die konventionelle Heißsäure-Extraktion von Algen-Hydrokolloiden verbraucht erhebliche Mengen Dampf und erzeugt Salzabwasser, das einer Behandlung bedarf, was die Produktionsgemeinkosten erhöht. Durchflussreaktoren und Membranfiltration reduzieren das Abwasservolumen um 30–50 %, erfordern jedoch Vorabinvestitionen. Kleinere regionale Verarbeiter haben Schwierigkeiten, solche Aufrüstungen zu finanzieren, was ihre Fähigkeit einschränkt, hochmargige Medizin- und Kosmetiksegmente zu bedienen. Die zunehmenden Umweltvorschriften in verschiedenen Regionen verpflichten Hersteller zur Implementierung kostspieliger Abwasserbehandlungssysteme, was ihre Betriebsbudgets weiter belastet. Darüber hinaus haben steigende Energiekosten und Rohstoffpreise viele kleine und mittelgroße Produzenten dazu gezwungen, mit reduzierter Kapazität zu arbeiten, was das Gesamtmarktangebot beeinträchtigt. Der Mangel an technologischen Innovationen bei Extraktionsprozessen hat zu stagnierenden Produktionseffizienzwerten in der gesamten Branche geführt. Es wird eine Marktkonsolidierung erwartet, da größere Hersteller mit stärkerer finanzieller Leistungsfähigkeit kleinere Akteure übernehmen, die mit Betriebskosten zu kämpfen haben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Pektin-Dominanz inmitten von Gellan-Innovation

Pektin dominierte den globalen Geliermittelmarkt mit einem Umsatzanteil von 33,89 % im Jahr 2025 und erwirtschaftete USD 1,88 Milliarden. Die stabile Lieferkette aus Zitrusschalen und Apfeltrester, kombiniert mit zunehmenden Anwendungen in zuckerreduzierten Konfitüren und Nahrungsergänzungsmittel-Gummis, sichert seine Marktführerschaft. Cargills jüngste UniPECTINE-Kapazitätserweiterung in Brasilien demonstriert das starke Marktvertrauen in ein anhaltendes Nachfragewachstum. Die Vielseitigkeit von Pektin in Clean-Label-Formulierungen und sein natürlicher Ursprung stärken seine Marktposition weiter. Die Verbraucherpräferenz für pflanzliche Zutaten treibt die Pektin-Akzeptanz in verschiedenen Lebensmittelanwendungen weiter voran. Gelatine behält ihre starke Präsenz in Süßwaren und Kapselhüllen, obwohl ethische und religiöse Überlegungen Hersteller dazu veranlassen, Pektin-Gelatine-Kombinationen zu erkunden.

Gellan-Gummi, das derzeit einen kleineren Marktanteil einnimmt, projiziert eine robuste Wachstumsrate von 8,09 % CAGR, angetrieben durch seine thermoreversiblen Eigenschaften und hohe Effizienz bei niedrigen Dosierungen, insbesondere in Premium-Milchalternativen und ophthalmologischen Arzneimitteln. Carrageen und Agar verzeichnen eine konsistente Marktakzeptanz in Anwendungen, die eine vegane Zertifizierung erfordern, obwohl sie mit geografischen Lieferkonzentrationsherausforderungen konfrontiert sind. Die steigende Nachfrage nach pflanzlichen Alternativen in asiatischen Märkten unterstützt insbesondere das Wachstum dieser meeresbasierten Geliermittel. Die kontinuierliche Entwicklung spezialisierter Geliermittel erweitert den Gesamtmarktumfang, indem sie Herstellern ermöglicht, spezifische funktionale Eigenschaften in verschiedenen Anwendungen zu erzielen. Der Trend zu Clean-Label-Produkten und natürlichen Zutaten beschleunigt die Innovation im Geliermittelsegment weiter.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Quelle: Führerschaft pflanzlich gewonnener Materialien durch mikrobielle Innovation herausgefordert

Pflanzliche Rohstoffe generierten im Jahr 2025 57,92 % der Umsätze und stärkten das Verbrauchervertrauen in erkennbare botanische Ursprünge wie Guar, Johannisbrotkernmehl und Zitrus-Pektin. Die weit verbreitete Akzeptanz pflanzlicher Zutaten spiegelt die wachsende Verbraucherpräferenz für natürliche und nachhaltige Lebensmittellösungen wider. Algenquellen, obwohl technisch pflanzlich gewonnen, liefern eine differenzierte Rheologie, die in Milch- und Fleischanaloga Preisaufschläge erzielt. Die Vielseitigkeit algenbasierter Geliermittel hat zu ihrer verstärkten Einbindung in verschiedene Lebensmittelanwendungen geführt, insbesondere in der asiatischen Küche und modernen pflanzlichen Produkten.

Mikrobiell gewonnene Gummis – Xanthan und Gellan – sind auf dem Weg zur schnellsten Expansion mit einer CAGR von 8,18 % bis 2031. Tierisch gewonnene Gelatine bleibt in biomedizinischen Gerüsten und Süßwaren mit hohem Bloom-Wert unverzichtbar, auch wenn vegane Ansprüche das Volumenwachstum dämpfen. Synthetische und chemisch modifizierte Alternativen behalten eine Nischenrelevanz, wo anspruchsvolle funktionale Schwellenwerte die Clean-Label-Positionierung überwiegen. Die Mischverschiebung hin zu Fermentationsplattformen hilft, das Angebot zu diversifizieren und das Rohstoffrisiko für die Geliermittelindustrie zu dämpfen. Fortschritte in der Fermentationstechnologie haben die Produktionseffizienz verbessert und die Kosten gesenkt, was mikrobiell gewonnene Gummis kommerziell rentabler macht. Die zunehmenden Investitionen in Forschung und Entwicklung neuartiger Fermentationsprozesse sollen die Qualität und Funktionalität mikrobieller Geliermittel weiter verbessern.

Nach Funktion: Verdickungsanwendungen führen, während Einkapselung beschleunigt

Verdickung behielt im Jahr 2025 27,12 % des Umsatzes und spiegelt die zentrale Rolle von Hydrokolloiden bei der Viskositätskontrolle in Suppen, Saucen und Milchdesserts wider. Die zunehmende Verbraucherpräferenz für Convenienceprodukte hat die Akzeptanz von Verdickungsmitteln in Fertiggerichten beschleunigt. Die robuste Umstellung auf Instantmischungen und Tiefkühlgerichte sichert die Basisnachfrage, während Hersteller weiterhin mit Clean-Label-Verdickungslösungen innovieren, um den sich entwickelnden Verbraucherpräferenzen gerecht zu werden.

Einkapselungs- und kontrollierte Freisetzungssysteme werden die höchste CAGR von 8,62 % verzeichnen, da pharmazeutische und Nahrungsergänzungsmittelakteure Hydrogelmatrizen nutzen, um die Freisetzung bioaktiver Stoffe zu regulieren. Jüngste Zulassungen von essbaren Natriumalginat-Beschichtungen für die Frischproduktkonservierung veranschaulichen die sektorübergreifende Akzeptanz gemäß der britischen Lebensmittelstandards-Behörde. Multifunktionale Produkte, die Gelierung, Stabilisierung und Einkapselung in einer Hydrokolloid-Mischung kombinieren, eröffnen neue Gestaltungsspielräume für Formulierer und unterstützen zusätzliche Umsatzströme für den Geliermittelmarkt. Die Integration von Nanotechnologie in Einkapselungssysteme hat die Effizienz der Wirkstoffabgabe verbessert. Die Entwicklung nachhaltiger und biologisch abbaubarer Einkapselungsmaterialien entspricht wachsenden Umweltbedenken und regulatorischen Anforderungen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Lebensmitteldominanz inmitten pharmazeutischer Beschleunigung

Lebensmittel- und Getränkehersteller absorbierten im Jahr 2025 35,41 % des globalen Umsatzes und unterstreichen die Allgegenwart von Hydrokolloiden bei Textur-, Suspensions- und Feuchtigkeitskontrolle. Glutenfreie Backwaren, zuckerarme Süßwaren und Premium-Eiscreme-Linien fungieren als Innovationszentren, in denen differenziertes Mundgefühl Regalprämien erzielt. Die steigende Verbrauchernachfrage nach Clean-Label-Produkten hat die Hydrokolloid-Akzeptanz in natürlichen Formulierungen weiter beschleunigt. Hersteller investieren stark in Forschung und Entwicklung, um Hydrokolloid-Kombinationen zu optimieren, die überlegene Funktionalität bei geringeren Einsatzmengen liefern.

Pharmazeutische Anwendungen werden jedoch die schnellste CAGR von 8,97 % verzeichnen. Kosmetik, Körperpflege und Tierernährung runden das Portfolio ab, wobei jeder Bereich die feuchtigkeitsbindenden und filmbildenden Eigenschaften von Hydrokolloiden nutzt. Die sich verbreiternden Anwendungsfälle stärken die strukturelle Wachstumsgeschichte des Geliermittelmarkts. Das schnelle Wachstum des Pharmasektor resultiert aus zunehmenden Tablettenbeschichtungsanwendungen und kontrollierten Wirkstofffreisetzungssystemen. Steigende Gesundheitsausgaben und die Expansion der Pharmaproduktion in aufstrebenden Volkswirtschaften stärken die Nachfrageaussichten weiter.

Geografische Analyse

Asien-Pazifik entfiel im Jahr 2025 auf 36,28 % des globalen Umsatzes, gestützt durch die dominante Algen- und Guarkultivierung sowie die weltgrößte Bevölkerung von Verbrauchern verarbeiteter Lebensmittel. China allein liefert mehr als 60 % des globalen Carrageen- und Agar-Rohstoffs, während Indien rund 80 % des Guarkernmehls produziert. Rasche Urbanisierung und steigende verfügbare Einkommen in Südostasien stimulieren die Nachfrage nach Convenienceprodukten weiter und stärken die regionale Kaufkraft.

Südamerika liefert die schnellste CAGR-Projektion von 8,12 % bis 2031. Brasiliens Lebensmittelverarbeitungsindustrie im Wert von USD 231 Milliarden, die im Jahr 2024 ein Wachstum von 7,2 % verzeichnete, bildet die Grundlage für einen Anstieg der Nachfrage nach funktionellen Zutaten, die die Haltbarkeit unter tropischen Verteilungsbedingungen verlängern, gemäß dem US-Landwirtschaftsministerium. Reichlich vorhandene Zitrus- und Zuckerrohrrückstände bieten auch kostengünstige Substrate für die zukünftige Pektin- und Xanthan-Produktion und verbessern die Importsubstitutionsaussichten. Insgesamt diversifizieren diese regionalen Dynamiken die Umsatzströme und mindern das Einzelmarktrisiko für globale Teilnehmer am Geliermittelmarkt.

Nordamerika und Europa tragen ein geringeres Volumen, aber einen höheren Stückwert bei, dank strenger regulatorischer Rahmenbedingungen und fortgeschrittener Forschungs- und Entwicklungsökosysteme. Die GRAS-Reformen der FDA von 2025 beschleunigen die Clean-Label-Substitution und veranlassen Formulierer, die Versorgung mit Pektin, Alginat und Cellulosen mit nachgewiesenen Sicherheitsnachweisen zu sichern. Europas Nachhaltigkeitsethos und die strengen Schadstoffgrenzwerte der EFSA fördern rückverfolgbare Lieferketten und grüne Extraktionstechnologien und erhöhen die Gewinnpools für konforme Lieferanten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Wettbewerbslandschaft

Der Geliermittelmarkt zeigt eine moderate Konsolidierung mit einem Konzentrationsgrad von 6 von 10. Die fünf größten Unternehmen – Tate & Lyle, CP Kelco, Cargill, Ashland und Jungbunzlauer – entfallen im Jahr 2024 auf den Großteil des Marktumsatzes. Diese Unternehmen profitieren von Skaleneffekten, die eine vertikale Integration in die Rohstoffbeschaffung und Investitionen in Extraktions- und Fermentationskapazitäten ermöglichen.

Tate & Lyles Übernahme von CP Kelco für USD 1,8 Milliarden demonstriert den Branchentrend zur Expansion von Spezialhydrokolloiden und ermöglicht verbesserte Cross-Selling-Möglichkeiten und Forschungssynergien. Unternehmen differenzieren sich durch technologische Fähigkeiten – Jungbunzlauer betreibt eine kontinuierliche Fermentationsanlage für Xanthan-Gummi in Kanada zur Emissionsreduzierung, während Cargill künstliche Intelligenz für die Qualitätskontrolle einsetzt. Der Anstieg der Patentanmeldungen für pH-responsive Hydrogele und Mehrpolymer-Komplexe deutet auf wachsenden Wettbewerb im Bereich des geistigen Eigentums hin.

Mittelgroße Unternehmen konzentrieren sich auf spezialisierte Anwendungen, einschließlich Gewebegerüste und biologisch abbaubare Verpackungen, und nutzen dabei ihre Flexibilität und engen Kundenbeziehungen. Große Unternehmen investieren in Algenzuchtbetriebe und Fermentationsalternativen, um sich gegen Schwankungen in der Rohstoffversorgung und wetterbedingte Störungen abzusichern. Diese vielfältige Palette von Geschäftsstrategien erhält den Marktwettbewerb aufrecht und unterstützt kontinuierliche Innovation in der Geliermittelindustrie.

Marktführer im Geliermittelbereich

Cargill, Incorporated

Archer Daniels Midland Company

Ashland Global Holdings

Tate and Lyle plc

International Flavors and Fragrances

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: GELITA führte endotoxinkontrollierte Hilfsstoffe für biowissenschaftliche Anwendungen ein. Die Produktlinie umfasst VACCIPRO und MEDELLAPRO, die die Anforderungen biomedizinischer und pharmazeutischer Anwendungen erfüllen. Das Portfolio der endotoxinkontrollierten Hilfsstoffe besteht aus medizinischen Gelatinen und Kollagenpeptiden für biomedizinische Anwendungen. VACCIPRO und MEDELLAPRO bieten Stabilität, Biokompatibilität und unterstützen die Entwicklung sicherer und wirksamer Produkte.

- September 2024: Jungbunzlauer, ein Hersteller von Zutaten aus natürlichen Quellen, investierte USD 200 Millionen, um Kanadas erste Xanthan-Gummi-Produktionsanlage in Port Colborne, Ontario, mit Unterstützung von Invest Ontario zu errichten.

- Juni 2024: Tate & Lyle schloss die Übernahme von CP Kelco für USD 1,8 Milliarden ab und schuf damit ein führendes globales Speziallebensmittel- und Getränkelösungsunternehmen mit verbesserten Kapazitäten in Pektin und Spezialgummis. Die Transaktion stärkt die Marktposition im USD 19 Milliarden schweren Spezialzutatenbereich.

Research Methodology Framework and Report Scope

Marktdefinitionen und wesentliche Abdeckung

Mordor Intelligence betrachtet den Markt für Geliermittel als die jährlichen Umsätze, die aus natürlichen oder halbsynthetischen Hydrokolloiden erzielt werden, wie Pektin, Gelatine, Agar, Carrageen, Alginat, Gellan, Xanthan, Guar sowie ausgewählten Cellulose- oder Johannisbrotkernmehlgummis, die in loser Schüttung oder in formulierter Form an Lebensmittel-, Getränke-, Körperpflege- und Pharmahersteller weltweit verkauft werden.

Ausschluss aus dem Geltungsbereich: Industrielle Bohr- und Papierverdickungsmittel sind nicht Gegenstand dieser Studie.

Segmentierungsübersicht

- Nach Typ

- Pektin

- Gelatine

- Agar

- Carrageen

- Alginat

- Gellan-Gummi

- Xanthan-Gummi

- Guarkernmehl

- Cellulosederivate

- Johannisbrotkernmehl

- Sonstige

- Nach Quelle

- Pflanzlich gewonnen

- Algenbasiert gewonnen

- Mikrobiell gewonnen

- Tierisch gewonnen

- Synthetisch/chemisch modifiziert

- Nach Funktion

- Gelierung

- Verdickung

- Stabilisierung/Emulgierung

- Filmbildung und Beschichtung

- Einkapselung/Kontrollierte Freisetzung

- Nach Anwendung

- Lebensmittel und Getränke

- Backwaren

- Süßwaren

- Milchprodukte und Tiefkühldesserts

- Getränke

- Fleisch- und Geflügelprodukte

- Pflanzliche und vegane Alternativen

- Tiernahrung

- Sonstige Lebensmittel- und Getränkeanwendungen

- Kosmetik und Körperpflege

- Hautpflege

- Haarpflege

- Mundpflege

- Dekorative Kosmetik

- Pharmazeutika

- Sonstige

- Lebensmittel und Getränke

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Übriges Nordamerika

- Europa

- Vereinigtes Königreich

- Deutschland

- Spanien

- Frankreich

- Italien

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien

- Übriger Asien-Pazifik-Raum

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Saudi-Arabien

- Südafrika

- Übriger Naher Osten und Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragen Einkaufsleiter bei Lebensmittelverarbeitern, regionalen Distributoren und Formulierungswissenschaftlern in der Asien-Pazifik-Region, Europa und Nordamerika, um durchschnittliche Verkaufspreise, Reinheitsgradaufteilungen und Substitutionstrends zu validieren.

Folgebefragungen mit Nutraceutical-Marken testen die Adoptionsraten für Pflanzenguммis der nächsten Generation und fließen in das Modell ein.

Desk Research

Wir beginnen mit offenen Datensätzen von Behörden, die landwirtschaftliche Produktion und Handel verfolgen (USDA, Eurostat, FAO), Zollversanddaten und Zolltarifplänen, die jedes Hydrokolloid unter eigenen HS-Codes aufführen.

Positionspapiere der Branche von Verbänden wie der International Pectin Producers Association, der Seaweed Industry Association und dem Gelatin Manufacturers Institute of America helfen dabei, Angebotsverschiebungen zu klären.

10-K-Berichte von Unternehmen, Investorenpräsentationen und Patentanmeldungen offenbaren Kapazitätserweiterungen oder Prozessinnovationen, während Nachrichtenarchive in Dow Jones Factiva den Kontext für Preisbewegungen liefern.

Diese Liste ist illustrativ; viele weitere Quellen stützen das Modell.

Marktgröße & Prognose

Ein Top-down-Ansatz überführt Produktions- und Handelsdaten in einen Scheinverbrauchspool, der anschließend mit Bottom-up-Prüfungen abgeglichen wird, die auf Stichproben von ASP-mal-Volumen-Berechnungen bei führenden Lieferanten basieren.

Wesentliche Treiber – Verfügbarkeit von Zitrusschalen, Gelatine-Schlachtausbeuten, vegane Produkteinführungen, Anbaufläche für Meeresalgen, regulatorische Kennzeichnungsänderungen und durchschnittliche Einschlussraten pro Fertigprodukt – bilden die Grundlage für die jährlichen Wachstumsannahmen.

Multivariate Regression in Verbindung mit Szenarioanalysen prognostiziert die Nachfrage von 2025 bis 2030; fehlende Eingaben werden durch Preis-Volumen-Elastizitätsbereiche überbrückt, die mit Experten erörtert wurden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden vor der Überprüfung durch leitende Mitarbeiter anhand von Varianzprüfungen gegen historische Preisindizes und vierteljährliche Versandtrends geprüft.

Die Studie wird alle zwölf Monate aktualisiert, wobei Zwischenaktualisierungen durch wesentliche Ereignisse wie Ernteausfälle oder größere Kapazitätserweiterungen ausgelöst werden, um sicherzustellen, dass die Kunden stets die aktuellsten Informationen erhalten.

Warum unsere Geliermittel-Basislinie Zuverlässigkeit genießt

Veröffentlichte Schätzungen stimmen selten überein, da Unternehmen bei Additivklassen, Währungsumrechnungen und Aktualisierungsrhythmen unterschiedlich vorgehen.

Wesentliche Treiber für Abweichungen sind hier, ob pharmazeutische Hilfsstoffe einbezogen werden, die Behandlung von Stärkeblends mit niedriger Viskosität und die Glättung der durchschnittlichen Verkaufspreise bei Rohstoffpreisanstiegen – Aspekte, die Mordor vierteljährlich überprüft, während andere weniger häufig aktualisieren.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Wesentlicher Treiber für Abweichungen |

|---|---|---|

| USD 5,55 Mrd. (2025) | Mordor Intelligence | - |

| USD 4,52 Mrd. (2022) | Global Consultancy A | Schließt kosmetische Qualitäten aus und rechnet zu festen Wechselkursen von 2021 um |

| USD 5,37 Mrd. (2025) | Trade Journal B | Stützt sich auf Pressemitteilungen von Lieferanten ohne Abgleich mit Versanddaten |

| USD 5,19 Mrd. (2025) | Regional Consultancy C | Aggregiert pflanzliche und tierische Mittel, lässt jedoch mikrobielle Gellan-Volumina außer Acht |

Insgesamt zeigt der Vergleich, dass Mordors transparente Umfangsentscheidungen, rollende Preisaudits und hybride Modellierung die Basislinie ausgewogen und nachvollziehbar halten und Entscheidungsträgern einen verlässlichen Ausgangspunkt bieten.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Geliermittelmarkt derzeit?

Die Größe des Geliermittelmarkts erreichte im Jahr 2026 USD 5,87 Milliarden und soll bis 2031 bei einer CAGR von 5,79 % auf USD 7,79 Milliarden ansteigen.

Welcher Produkttyp hat den größten Marktanteil?

Pektin führt mit einem Geliermittelmarktanteil von 33,89 % im Jahr 2025 aufgrund seiner Vielseitigkeit in zuckerreduzierten Lebensmitteln und Nahrungsergänzungsmittel-Gummis.

Was treibt die pharmazeutische Nachfrage nach Geliermitteln an?

Hydrogelbasierte Formulierungen ermöglichen eine kontrollierte und gezielte Wirkstofffreisetzung und treiben pharmazeutische Anwendungen mit einer CAGR von 8,97 % voran.

Welche Region wird voraussichtlich am schnellsten wachsen?

Südamerika, verankert durch Brasiliens expandierende Lebensmittelverarbeitungsindustrie, soll zwischen 2026 und 2031 eine CAGR von 8,12 % erzielen.

Seite zuletzt aktualisiert am: