Marktgröße und Marktanteil für Lebensmittelanreicherungsmittel

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

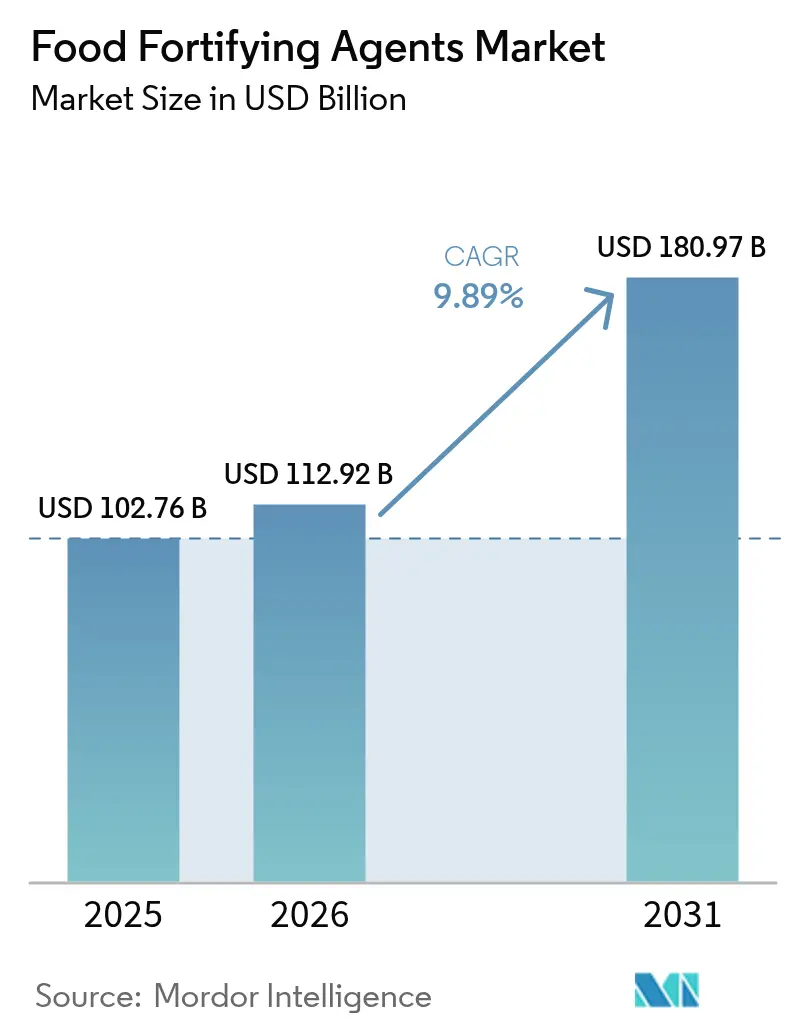

| Marktgröße (2026) | 112.92 Milliarden US-Dollar |

| Marktgröße (2031) | 180.97 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.89% CAGR |

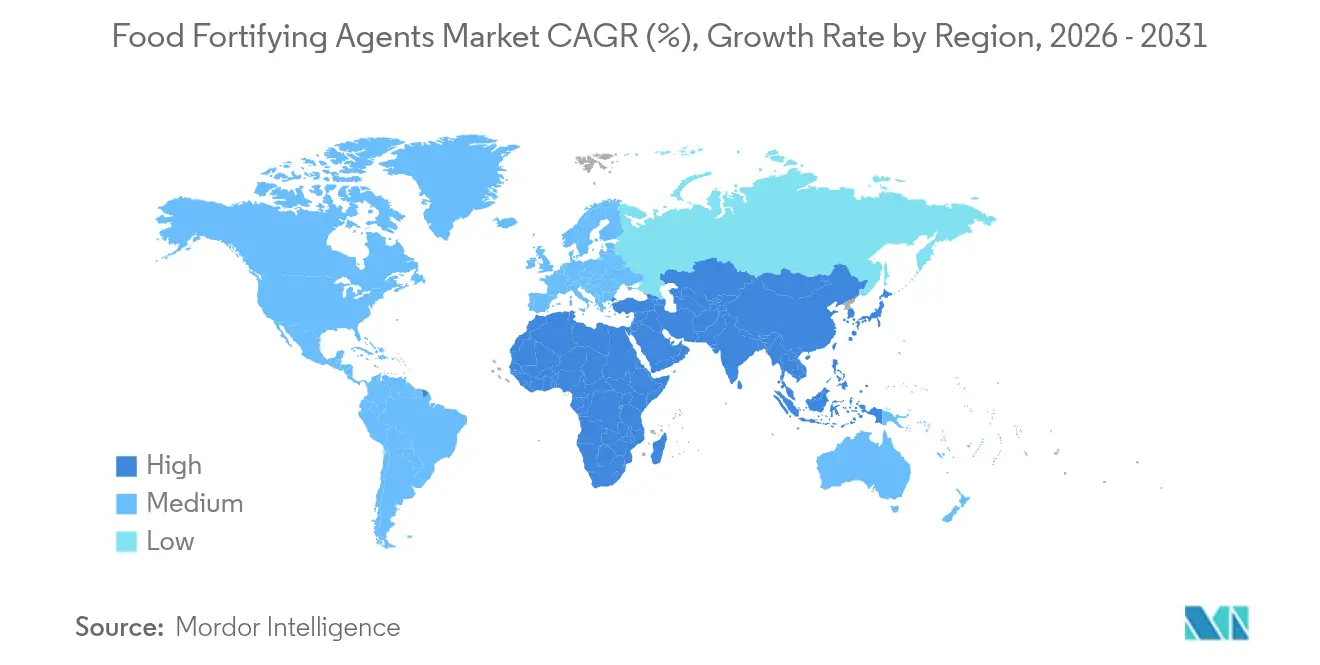

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

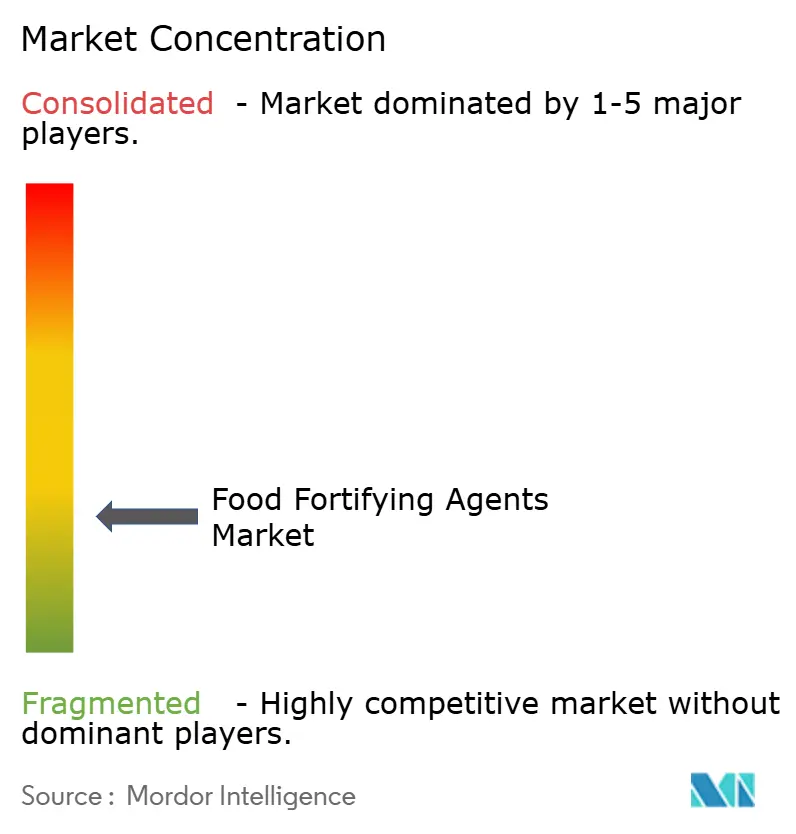

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Lebensmittelanreicherungsmittel von Mordor Intelligence

Die Marktgröße für Lebensmittelanreicherungsmittel wird im Jahr 2026 auf USD 112,92 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 102,76 Milliarden, mit Projektionen für 2031 von USD 180,97 Milliarden, was einem Wachstum von 9,89 % CAGR über den Zeitraum 2026–2031 entspricht. Das Marktwachstum wird durch die weltweit zunehmende Prävalenz von Mikronährstoffmängeln angetrieben, insbesondere in Entwicklungsregionen mit anhaltenden Ernährungslücken. Obligatorische Anreicherungsvorschriften in verschiedenen Ländern und die steigende Verbrauchernachfrage nach ernährungsphysiologisch verbesserten funktionellen Lebensmitteln unterstützen die Marktexpansion. Die Konsolidierung der Zutatenhersteller hat die betriebliche Effizienz verbessert und die Produktionskosten gesenkt. Fortschritte in der Präzisionsfermentation und der Mikroverkapselungstechnologie haben die Nährstoffstabilität und Bioverfügbarkeit in angereicherten Produkten verbessert. Im Januar 2025 schlug die FDA Vorschriften zur Kennzeichnung auf der Vorderseite der Verpackung vor, die Produktentwicklungsstrategien und Anreicherungsprozesse prägen. Die Marktdynamik unterscheidet sich je nach Region: Die nordamerikanische Nachfrage wird von gesundheitsbewussten Verbrauchern angetrieben, während der Asien-Pazifik-Raum durch staatliche Lebensmittelanreicherungsprogramme zur Bekämpfung von Nährstoffmängeln ein rasantes Wachstum verzeichnet.

Wichtigste Erkenntnisse des Berichts

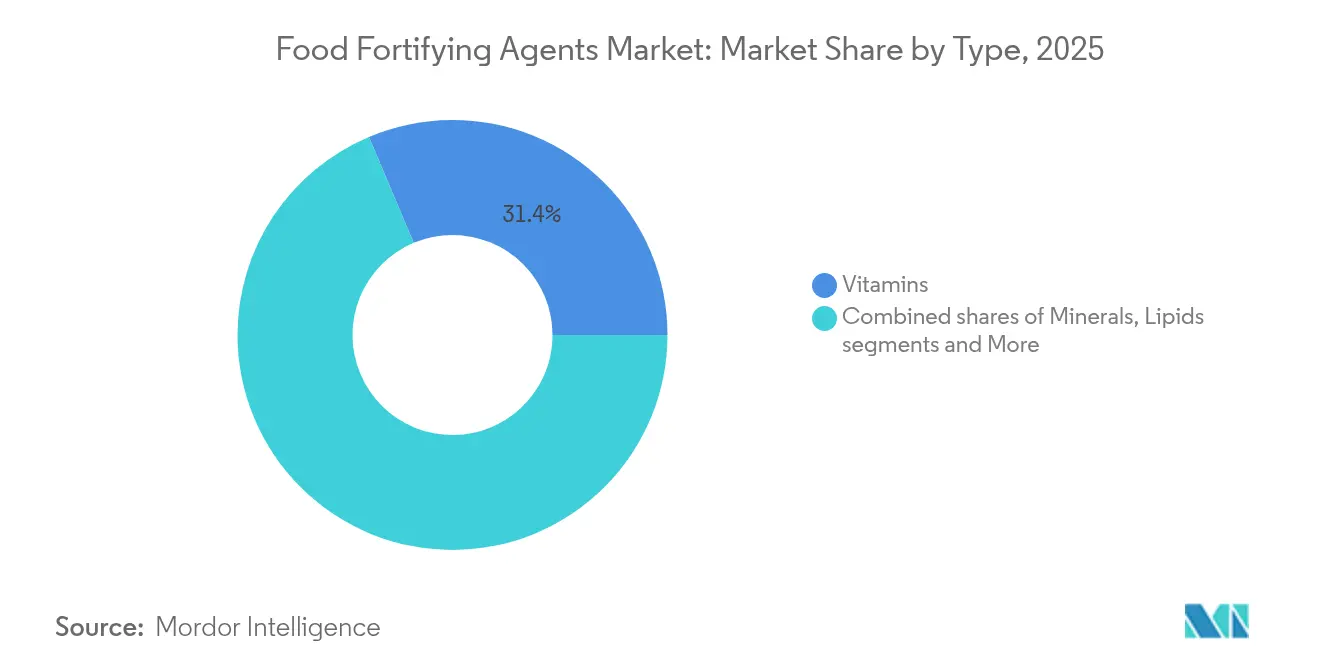

- Nach Typ führten Vitamine mit einem Umsatzanteil von 31,35 % im Jahr 2025, während Präbiotika und Probiotika bis 2031 mit einer CAGR von 12,11 % voranschreiten.

- Nach Anwendung entfielen 30,10 % des Marktanteils für Lebensmittelanreicherungsmittel im Jahr 2025 auf Milch- und Milchprodukte; Getränke verzeichneten mit einer CAGR von 12,74 % bis 2031 die schnellste Expansion.

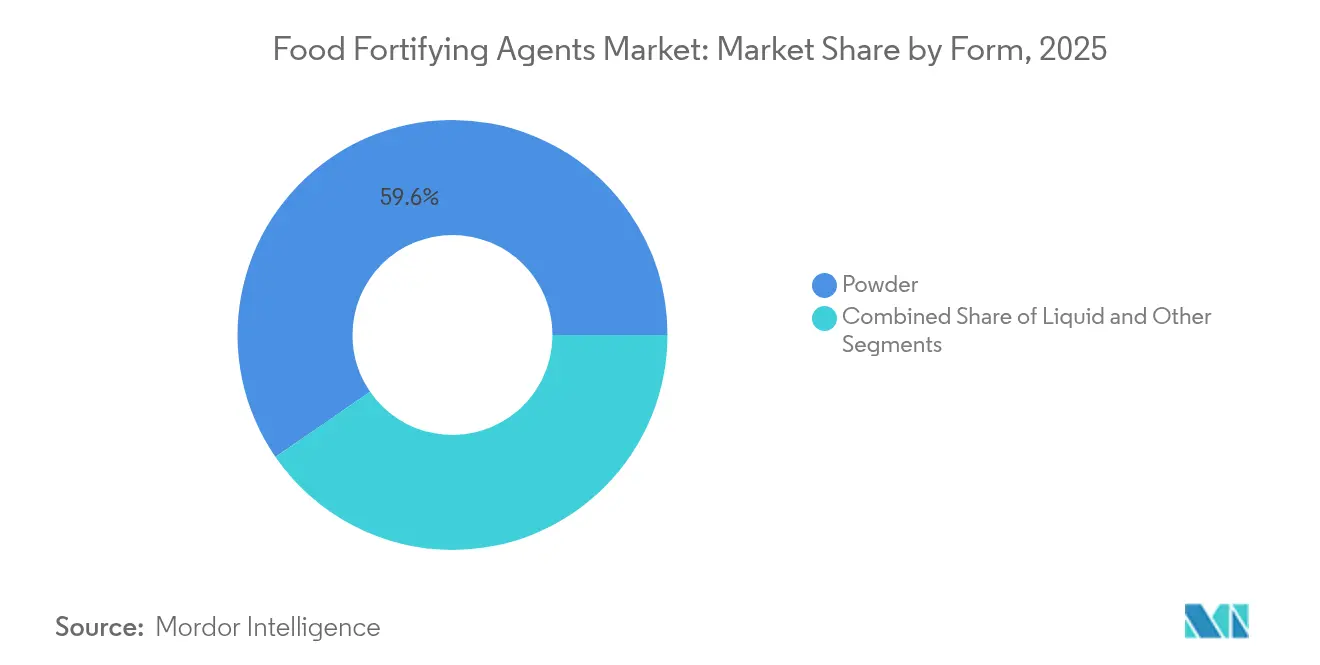

- Nach Form dominierten Pulverformulierungen mit 59,60 % der Marktgröße für Lebensmittelanreicherungsmittel im Jahr 2025, während flüssige Formate aufgrund überlegener Bioverfügbarkeit mit einer CAGR von 12,22 % wuchsen.

- Nach Geografie hielt Nordamerika 32,60 % des Umsatzes im Jahr 2025; der Asien-Pazifik-Raum soll bis 2031 mit einer CAGR von 11,95 % am schnellsten wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Treiberauswirkungsanalyse des Marktes für Lebensmittelanreicherungsmittel*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Zunehmende Prävalenz von Mikronährstoffmängeln | +2.8% | Global, mit höchster Auswirkung in Asien-Pazifik und Subsahara-Afrika | Langfristig (≥ 4 Jahre) |

| Ausweitung obligatorischer Anreicherungsvorschriften | +2.1% | Global, mit früher Einführung in Nordamerika und Europa, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Wachsende Verbrauchernachfrage nach funktionellen und angereicherten Lebensmitteln | +1.9% | Kernmärkte Nordamerika und Europa, Ausstrahlungseffekte auf städtische Zentren im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Steigender Bedarf an angereicherten Lebensmitteln in Ernährungsprogrammen für Kinder und Mütter | +1.6% | Asien-Pazifik, Subsahara-Afrika, Lateinamerika | Langfristig (≥ 4 Jahre) |

| Verstärkte Anreicherung von Grundnahrungsmitteln in Entwicklungsländern | +1.4% | Asien-Pazifik, Subsahara-Afrika, mit Schwerpunkt auf Indien, China, Nigeria | Langfristig (≥ 4 Jahre) |

| Fortschritte in der Anreicherungstechnologie | +1.2% | Global, mit Forschungs- und Entwicklungszentren in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Prävalenz von Mikronährstoffmängeln

Die globale Krise der Mikronährstoffmängel wächst weiter, wobei Bevölkerungen weltweit eine unzureichende Aufnahme essenzieller Nährstoffe verzeichnen. Eisen-, Vitamin-A- und Jodmangel sind am weitesten verbreitet und betreffen insbesondere Kinder und schwangere Frauen, wobei Länder mit niedrigem und mittlerem Einkommen die höchste Belastung tragen. Laut der Weltgesundheitsorganisation litten im Jahr 2023 30,7 % der Frauen im Alter von 15 bis 49 Jahren an Anämie, was den anhaltenden Bedarf an Anreicherungsprogrammen unterstreicht.[1]Weltgesundheitsorganisation, "WHO Globale Anämieschätzungen, Ausgabe 2025", who.int Die wirtschaftlichen Auswirkungen dieser Mängel, einschließlich verminderter Produktivität und erhöhter Gesundheitskosten, haben Regierungen dazu veranlasst, großangelegte Anreicherungsmaßnahmen als kosteneffektive Gesundheitsintervention einzuführen. Da Grundnahrungsmittel das primäre Nährstoffliefervehikel für gefährdete Bevölkerungsgruppen darstellen, können Zutatenzulieferer, die die Beschaffungsstandards des öffentlichen Sektors erfüllen, erhebliche Vertragsvolumina sichern. Die erhebliche wirtschaftliche Belastung durch Mikronährstoffmängel in Entwicklungsländern hat die Lebensmittelanreicherung zu einer vorrangigen öffentlichen Gesundheitsinitiative gemacht.

Ausweitung obligatorischer Anreicherungsvorschriften

Viele Länder haben obligatorische Anreicherungsprogramme eingeführt, um weit verbreitete Nährstoffmängel zu bekämpfen. Diese Initiativen, insbesondere in Entwicklungsregionen, verpflichten Lebensmittelhersteller, Anreicherungsmittel in Grundnahrungsmittel einzuarbeiten, was die Nachfrage nach angereicherten Produkten in verschiedenen demografischen Segmenten erhöht. Im März 2025 führte Tansania umfassende Vorschriften ein, die alle Mehlmüller verpflichten, ihre Produkte bis Dezember 2025 mit essenziellen Vitaminen und Mineralstoffen anzureichern. Das Gesundheitsministerium, unterstützt von Partnern wie Sanku, startete diese Initiative zur Verbesserung des Ernährungszugangs und zur Bekämpfung von Unterernährung in gefährdeten Bevölkerungsgruppen. Ähnlich erließ Mauritius im Jahr 2023 ein Gesetz zur obligatorischen Anreicherung von Weizenmehl, um Mikronährstoffmängeln, insbesondere Eisenmangelanämie, entgegenzuwirken, die einen erheblichen Teil seiner Bevölkerung betrifft. Dieses Gesetz entstand aus einer umfangreichen Zusammenarbeit zwischen der Regierung von Mauritius, der FFI, der Ernährungs- und Landwirtschaftsorganisation der Vereinten Nationen (FAO) und der Entwicklungsgemeinschaft des südlichen Afrika (SADC).[2]Food Fortification Initiative, "Mauritius schreibt Weizenmehlanreicherung zur Bekämpfung von Mikronährstoffmängeln vor", ffinetwork.org Diese obligatorischen Anreicherungsanforderungen treiben das erhebliche Wachstum von Lebensmittelanreicherungsmitteln auf dem globalen Markt voran.

Wachsende Verbrauchernachfrage nach funktionellen und angereicherten Lebensmitteln

Das zunehmende Verständnis der Verbraucher für die Rolle der Ernährung bei der Erhaltung der Gesundheit treibt das Wachstum in der Kategorie der angereicherten Lebensmittel an. Dieser Wandel steht im Einklang mit dem breiteren Trend zur präventiven Gesundheitsversorgung durch Ernährung. Laut der IFIC-Umfrage zu Lebensmitteln und Gesundheit 2024 ist das Bewusstsein für den Proteinkonsum unter US-amerikanischen Verbrauchern stetig von 59 % im Jahr 2022 auf 67 % im Jahr 2023 gestiegen und erreichte 2024 71 %.[3]Der Internationale Rat für Lebensmittelinformationen, "IFIC-Umfrage zu Lebensmitteln und Gesundheit 2024", ific.org Darüber hinaus gewinnen pflanzliche angereicherte Produkte weiterhin Marktanteile bei flexitarischen Verbrauchern, während Clean-Label-Aussagen das Verbrauchervertrauen in Lebensmittelanreicherungsmittel stärken. Der Markt zeigt erhebliche Innovationen bei funktionellen Getränken, die Vitamine, Mineralstoffe und Darmgesundheitszutaten enthalten und bequeme Ernährungslösungen für städtische Verbraucher bieten. Mahlzeitenersatzgetränke mit umfassenden Vitamin- und Mineralstoffprofilen decken den Bedarf von Menschen mit einem hektischen Lebensstil und Ernährungsbedürfnissen. Die Bereitschaft der Verbraucher, Aufpreise für angereicherte Produkte zu zahlen, insbesondere für solche mit nachgewiesenen gesundheitlichen Aussagen und transparenter Herkunft der Zutaten, deutet auf einen klaren Premiumisierungstrend hin. Fortschrittliche Verabreichungstechnologien, einschließlich liposomaler Verkapselung, verbessern die Nährstoffaufnahme und unterstützen höhere Preispunkte.

Steigender Bedarf an angereicherten Lebensmitteln in Ernährungsprogrammen für Kinder und Mütter

Staatliche Ernährungsprogramme weiten den Einsatz nährstoffangereicherter Grundnahrungsmittel aus, um Unterernährung in der frühen Kindheit zu bekämpfen. Durch gezielte Interventionen und umfassende Ernährungsstrategien zielen diese Programme darauf ab, die Gesundheitsergebnisse in gefährdeten Bevölkerungsgruppen zu verbessern. Das Programm Mission Poshan 2.0, ein Flaggschiffprogramm der Regierung Indiens, befasst sich mit Unterernährungsproblemen und fördert verbesserte Gesundheit, Wohlbefinden und Immunität durch Gemeinschaftsengagement, Öffentlichkeitsarbeit, Verhaltensänderung und Interessenvertretung. Das Programm konzentriert sich auf die Ernährung von Müttern, Ernährungsnormen für Säuglinge und Kleinkinder, die Behandlung von schwerer akuter Unterernährung (SAM)/moderater akuter Unterernährung (MAM) und Anämie. Es verfolgt einen vielschichtigen Ansatz, der Ernährungsmodifikationen und Ernährungsaufklärung neben Anreicherungsmaßnahmen einbezieht.[4]Ministerium für Gesundheit und Familienfürsorge, "Details zu Anemia Mukt Bharat", pib.gov.in Diese Verträge umfassen Leistungskennzahlen und Qualitätssicherungsprotokolle zur Aufrechterhaltung einheitlicher Anreicherungsstandards. Darüber hinaus verabschiedeten die Delegierten der Sechsundsiebzigsten Weltgesundheitsversammlung im Mai 2023 eine Resolution zur Beschleunigung der Bemühungen zur Vorbeugung von Mikronährstoffmängeln durch sichere und wirksame Lebensmittelanreicherung.[5]Weltgesundheitsorganisation, "Neue WHA-Resolution zur Beschleunigung der Bemühungen zur Anreicherung von Lebensmitteln mit Mikronährstoffen", who.int Die Resolution fordert die Mitgliedstaaten auf, Entscheidungen zur Anreicherung von Lebensmitteln mit Mikronährstoffen und zur Supplementierung zu treffen und gleichzeitig Wege zur Stärkung der Finanzierungs- und Überwachungsmechanismen zu prüfen.

Hemmnisauswirkungsanalyse des Marktes für Lebensmittelanreicherungsmittel*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Hohe Kosten für Anreicherungszutaten und -prozesse | -1.8% | Global, mit höchster Auswirkung in preissensiblen Entwicklungsmärkten | Kurzfristig (≤ 2 Jahre) |

| Geringes Bewusstsein für angereicherte Lebensmittel in ländlichen und unterversorgten Gebieten | -1.2% | Ländliche Gebiete in Asien-Pazifik, Subsahara-Afrika, Lateinamerika | Mittelfristig (2–4 Jahre) |

| Mangel an Spezialausrüstung und qualifiziertem Personal | -0.9% | Entwicklungsländer, insbesondere Kleinhersteller | Mittelfristig (2–4 Jahre) |

| Inkonsistente Qualität und Standardisierung bei Zutaten | -0.7% | Global, mit Konzentration in aufstrebenden Zulieferermärkten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten für Anreicherungszutaten und -prozesse

Lieferkettenunterbrechungen und Produktionsengpässe verursachen erhebliche Kostensteigerungen in allen Vitaminkategorien, wobei Vitamin A und Carotinoide aufgrund von Vorfällen in Produktionsanlagen einem starken Preisdruck ausgesetzt sind. Ein Brand im BASF-Werk in Ludwigshafen, Deutschland, Ende Juli 2024, führte zu einer Erklärung höherer Gewalt für bestimmte Vitamin- und Aromastoffprodukte. Der Vorfall, der sich in einer Anlage ereignete, die Vitamin A, Vitamin E, Carotinoidvorläufer und Aromastoffzutaten herstellt, führte zu einem Produktionsstopp und Lieferunterbrechungen. BASF schätzte, dass die Produktion von Vitamin A, Vitamin E und Carotinoiden erst Anfang 2025 wieder aufgenommen werden kann, was potenzielle Engpässe in der globalen Vitaminlieferkette schafft. Kleine Lebensmittelhersteller stehen unter finanziellem Druck durch Kapitalanforderungen für Misch-, Dosier- und Qualitätskontrollausrüstung, die häufig erhebliche Anfangsinvestitionen und laufende Wartungskosten erfordert.

Geringes Bewusstsein für angereicherte Lebensmittel in ländlichen und unterversorgten Regionen

Begrenzte Verbraucheraufklärung und traditionelle Ernährungsgewohnheiten schränken die Reichweite freiwilliger Programme in ländlichen Märkten ein. Hohe Logistikkosten durch Vertriebsherausforderungen, einschließlich schlechter Straßeninfrastruktur, unzureichender Lagereinrichtungen und unzuverlässiger Transportnetze, schrecken vom Markteintritt ab, selbst bei regulatorischer Unterstützung. Während Gesundheitshelfer und Beratungsagenten für das Gemeinschaftsengagement unerlässlich sind, bestehen Lücken in ihrer Ausbildung, ihren Ressourcen und ihrem Einsatz in ländlichen Regionen weit verbreitet. Traditionelle Marketingkanäle sind in Gebieten mit begrenztem Medienzugang weniger effektiv und erfordern direkte Öffentlichkeitsarbeit durch Dorfmessen, Schulvorführungen, Haustür-zu-Haustür-Kampagnen und Gemeindeversammlungen. Der Erfolg in diesen Märkten hängt von kulturell angemessenen Kommunikationsstrategien, umfassendem Stakeholder-Engagement und erheblichen gemeinsamen Investitionen in die Entwicklung der ländlichen Lieferketteninfrastruktur ab.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für Lebensmittelanreicherungsmittel

Nach Typ:

Vitamine führen, während Probiotika Innovationen vorantreibenVitamine hielten im Jahr 2025 mit einem Anteil von 31,35 % die dominante Position auf dem Markt, angetrieben durch etablierte regulatorische Rahmenbedingungen und wirtschaftliche Premix-Lösungen. Das Vitaminsegment wird voraussichtlich konstant wachsen, unterstützt durch obligatorische Anreicherungsanforderungen für Mehl, Reis und Öl. Präbiotika und Probiotika verzeichnen ein rasantes Wachstum mit einer CAGR von 12,11 %, unterstützt durch Forschungsergebnisse, die den Zusammenhang zwischen dem Gleichgewicht des Darmmikrobioms, der Immunfunktion und der Stoffwechselgesundheit belegen. Hersteller setzen Mikroverkapselungstechnologie ein, um unter thermischen und sauren Bedingungen eine Lebensfähigkeit von 85–86 % zu erreichen und die Stabilität in haltbaren Getränken zu verbessern. Das Protein- und Aminosäuresegment profitiert vom Wachstum in der Sporternährung, während Omega-3-Lipide konventionellen Lebensmittelprodukten kardiovaskuläre Vorteile verleihen. Mineralstoffe, insbesondere Eisen und Zink, bleiben für öffentliche Gesundheitsprogramme zur Bekämpfung von Anämie und Wachstumsmangel entscheidend.

Der Markt zeigt anhaltende Innovationen bei Verabreichungssystemen. Kohlenhydrate gewinnen durch Zugabe von Präbiotikafasern erneut an Interesse, was auf das gestiegene Verbraucherinteresse an der Verdauungsgesundheit reagiert. Die Kategorie „Sonstige” umfasst aufkommende Verbindungen wie Polyphenole und pflanzliche Proteine, die Möglichkeiten für spezialisierte Hersteller schaffen. Die erwartete Vereinfachung der Registrierung von Probiotikastämmen und der Zulassungsverfahren für Postbiotika wird voraussichtlich den Marktwettbewerb verändern und die Formulierungsanforderungen in der Lebensmittelanreicherungsmittelbranche erhöhen.

Nach Anwendung:

Dominanz der Milchwirtschaft durch Getränkeinnovation herausgefordertMilch- und Milchprodukte halten im Jahr 2025 einen Marktanteil von 30,10 %, angetrieben durch etablierte Anreicherungsprotokolle für Vitamine A und D. Dieses Segment behauptet seine Position durch den weit verbreiteten Haushaltskonsum und staatlich unterstützte Schulmilchprogramme. Die Getränkekategorie wird voraussichtlich mit einer CAGR von 12,74 % (2026–2031) wachsen, angetrieben durch trinkfertige Produkte, die umfassende Mikronährstoffprofile, Elektrolyte und lebende Kulturen enthalten. Der Markt für Lebensmittelanreicherungsmittel im Getränkebereich wird voraussichtlich traditionelle Kategorien übertreffen, da die Verbraucher zunehmend Bequemlichkeit und portable Ernährung bevorzugen.

Der Markt verzeichnet technologische Fortschritte wie liposomales Vitamin C in isotonischen Getränken zur verbesserten Aufnahme, während pflanzliche Mahlzeitenersatzprodukte Protein, Omega-3 und Präbiotikafasern kombinieren. Die obligatorische Mehlanreicherung hält die Nachfrage nach Backwaren aufrecht, obwohl die zunehmende Verbraucherpräferenz für Clean-Label-Produkte das Interesse an minimal verarbeiteten Getreidesorten weckt. Das Segment der Säuglingsernährung hält strenge regulatorische Standards aufrecht und verlangt von Lieferanten die Verwendung hochreiner, pharmazeutischer Zutaten. Die Ausweitung der Anreicherung auf Fleischalternativen, Snackriegel und verzehrfertige Mahlzeiten deutet auf ein Wachstum über traditionelle Produkte hinaus hin und schafft Möglichkeiten für Hersteller, Premium-Angebote zu entwickeln.

Nach Form:

Stabilität von Pulver gegenüber Bioverfügbarkeit von FlüssigkeitPulverformate machten im Jahr 2025 59,60 % des Umsatzes des Marktes für Lebensmittelanreicherungsmittel aus. Diese Dominanz ergibt sich aus ihrer thermischen Stabilität, langen Haltbarkeit und Kompatibilität mit Trockenmischverarbeitungslinien. Qualitätssicherungstests, einschließlich Trocknungsverlust- und Alterungsbeschleunigungsprotokollen, bestätigen, dass Vitamin- und Mineralstoffpulver ihre Wirksamkeit unter Umgebungsbedingungen aufrechterhalten, was sie für die Massenverteilung geeignet macht.

Das Segment der flüssigen Formate wächst mit einer CAGR von 12,22 %, angetrieben durch die steigende Nachfrage nach angereicherten Getränken und Shots. Flüssige Formulierungen, einschließlich Suspensionen, Emulsionen und Nanodispersionstechnologien, zeigen eine verbesserte Nährstoffaufnahme und höhere Bioverfügbarkeit im Vergleich zu Pulverformaten. Im Juni 2024 hat Singapur ein Präzisionsfermentationszentrum im Wert von USD 14,8 Millionen eingerichtet, was ein starkes institutionelles Engagement für die mikrobielle Produktion vitaminreicher Flüssigkeiten signalisiert. Das verbleibende Marktsegment umfasst Tabletten, Gummibärchen und Kapseln, wobei aufkommende Technologien wie selbstorganisierende Nanopartikel kontrollierte Freisetzungseigenschaften bieten. Während Pulverformate aufgrund ihrer Kosteneffizienz, Hitzebeständigkeit und Vorteile beim Massentransport ihre Marktposition behaupten, gestalten die ernährungsphysiologischen Vorteile und die Bequemlichkeit flüssiger Formate weiterhin die Verteilung auf dem Markt für Lebensmittelanreicherungsmittel um.

Geografische Analyse

Markt für Lebensmittelanreicherungsmittel in Nordamerika

Nordamerika hielt 2025 einen Anteil von 32,60 % am globalen Umsatz, unterstützt durch FDA-Leitlinien zur Nährstoffzusetzung und Kennzeichnungsanforderungen. Die Vereinigten Staaten halten hohe Volumina durch die Anreicherung von Mehl, Getreide und Getränken aufrecht, während Kanadas standardisierte Vorschriften den Zutatenhandel erleichtern. Mexikos Teilnahme am USMCA stärkt die regionalen Beschaffungskapazitäten und bietet Verarbeitern Skalenvorteile. Das Wachstum der Region konzentriert sich auf personalisierte Getränke, Formulierungen für die Gehirngesundheit und vegane Anreicherungsmischungen.

Markt für Lebensmittelanreicherungsmittel im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum verzeichnet bis 2031 eine CAGR von 11,95 %, unterstützt durch staatliche Initiativen und ein gestiegenes Gesundheitsbewusstsein bei Verbrauchern der Mittelschicht. Indiens Reisanreicherungsprogramm zielt darauf ab, 65 % der Bevölkerung mit Vitamin B12, Eisen und Folsäure zu versorgen, um Anämie zu bekämpfen. China entwickelt Biotechnologiekapazitäten für die Produktion von Omega-3-Fettsäuren und Vitaminen, während Japans FOSHU-System probiotische und präbiotische Anwendungen validiert. Südkorea nutzt seine Expertise im Bereich Milchprodukte und fermentierte Lebensmittel bei der Anreicherung mit Milchsäurebakterien, wie der Markteinführung eines auf FGO basierenden Kinderprodukts von LG H&H im Juni 2025 zeigt. Die ASEAN-Länder setzen einheitliche Anreicherungsrichtlinien für Nudeln und Speiseöle um.

Markt für Lebensmittelanreicherungsmittel in EMEA und Lateinamerika

Europa verzeichnet ein moderates Wachstum auf der Grundlage klarer Vorschriften und der Verbraucherpräferenz für natürliche, nachhaltige Zutaten. Lateinamerika, der Nahe Osten und Afrika zeigen ein schrittweises Wachstum durch Initiativen im Bereich der öffentlichen Gesundheit und von NGOs unterstützte Programme zur Anreicherung von Grundnahrungsmitteln. Diese regionalen Entwicklungen tragen zur globalen Präsenz des Marktes für Lebensmittelanreicherungsmittel mit unterschiedlichen regionalen Wachstumsfaktoren bei.

Wettbewerbslandschaft

Der Markt für Lebensmittelanreicherungsmittel weist eine fragmentierte Wettbewerbsstruktur auf, in der sowohl etablierte Unternehmen als auch neue Marktteilnehmer durch Produktdifferenzierung und technologische Innovationen um Marktanteile konkurrieren. Unternehmen konzentrieren sich zunehmend auf technologische Fortschritte, insbesondere in der Mikroverkapselung, Präzisionsfermentation und Verabreichungssystemen, um die Bioverfügbarkeit und Stabilität von Nährstoffen zu verbessern. Zu den wichtigsten Akteuren auf dem Markt gehören BASF SE, DSM-Firmenich AG, Cargill Incorporated, Archer-Daniels-Midland Company und Kerry Group plc.

Große Akteure implementieren Strategien der vertikalen Integration, um die Kontrolle über die Lieferkette aufrechtzuerhalten und konsistente Qualitätsstandards zu gewährleisten. Im Gegensatz dazu konzentrieren sich kleinere Unternehmen auf Nischensegmente, einschließlich biologischer Anreicherung, pflanzlicher Nährstoffe und personalisierter Ernährungslösungen. Das komplexe regulatorische Umfeld rund um die Anreicherung schafft Markteintrittsbarrieren, die etablierten Unternehmen mit nachgewiesenen Compliance-Erfahrungen und technischem Know-how zugutekommen.

Die Branche erlebt eine Zunahme von Innovationspartnerschaften, wie die im Februar 2024 erweiterte Zusammenarbeit zwischen Cargill und ENOUGH zeigt. Diese Partnerschaft zielt darauf ab, nahrhafte und nachhaltige alternative Fleisch- und Milchprodukte zu entwickeln, wobei Cargill in ENOUGHs Series-C-Finanzierungsrunde investiert und eine kommerzielle Vereinbarung zur Nutzung und Vermarktung seines fermentierten Proteins gesichert hat. Innovationen durch Partnerschaften, einschließlich Universitätskooperationen und Entwicklungsprojekte zwischen Zulieferern und Herstellern, helfen Unternehmen, Risiken zu managen und Produkteinführungen zu beschleunigen.

Marktführer im Bereich Lebensmittelanreicherungsmittel

BASF SE

DSM-Firmenich AG

Cargill, Incorporated

Archer-Daniels-Midland Company

Kerry Group plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen des Marktes für Lebensmittelanreicherungsmittel

- BASF SE

- DSM-Firmenich AG

- Cargill, Incorporated

- Archer-Daniels-Midland Company

- Kerry Group plc

- International Flavors & Fragrances, Inc.

- Ingredion Incorporated

- Tate and Lyle PLC

- Nestle S.A.

- CHR. Hansen Holding

- Kalsec Inc.

- Eastman Chemical Company

- Kemin Industries

- Glanbia PLC

- Univar Solutions LLC.

- Corbion NV

- Stern-Wywiol Group

- Arla Foods Ingredients

- Givaudan SA

- Prinova Group

Jüngste Branchenentwicklungen im Markt für Lebensmittelanreicherungsmittel

- Mai 2025: Xampla entwickelte eine pflanzliche Mikroverkapselungstechnologie zur Vitamin-D-Anreicherung in Lebensmitteln und Getränken. Die Technologie nutzt Erbsenprotein, um mikroskopische Kapseln zu erzeugen, die Vitamin D vor dem Abbau während der Verarbeitung, Lagerung und Verdauung schützen und seine Stabilität und Bioverfügbarkeit aufrechterhalten.

- Dezember 2024: Bühler ist der Koalition Millers for Nutrition beigetreten, die Müllern hilft, Grundnahrungsmittel anzureichern. Das Unternehmen stellt Technologie, Fachwissen und Schulungen bereit, um Kunden bei Weizenmehl, Maisverarbeitung, Reis und Extrusion mit Anreicherungslösungen zu unterstützen. Die Koalition unterstützt Müller in Bangladesch, Äthiopien, Indien, Indonesien, Kenia, Nigeria, Pakistan und Tansania bei der Anreicherung von Weizen- und Maismehl, Speiseöl und Reis.

- September 2024: dsm-firmenich brachte trockenes Vitamin-A-Palmitat NI auf den Markt, eine stabile Clean-Label-Lösung zur Bekämpfung von Vitamin-A-Mangel durch Mehlanreicherung, was den Branchenfokus auf Stabilitäts- und Bioverfügbarkeitsverbesserungen unterstreicht.

- Januar 2024: Evonik Industries führte VITAPUR ein, eine neue Reihe wasserlöslicher Vitamine zur Anreicherung von Lebensmitteln und Getränken in der Asien-Pazifik-Region. Das Produkt zielt darauf ab, den Nährwert verschiedener Lebensmittelprodukte zu verbessern und die steigende Nachfrage nach angereicherten Lebensmitteln zur Bekämpfung von Mikronährstoffmängeln und zur Verbesserung der Gesundheitsergebnisse in der Region zu decken.

Umfang des globalen Berichts über den Markt für Lebensmittelanreicherungsmittel

Lebensmittelanreicherungsmittel umfassen Vitamine und Mineralstoffe und in einigen Fällen essentielle Aminosäuren und Proteine, die dazu beitragen, den Nährwert zu steigern und die Gesundheit zu fördern. Der globale Markt für Lebensmittelanreicherungsmittel wurde nach Typen segmentiert, zu denen Proteine und Aminosäuren, Vitamine, Lipide, Präbiotika und Probiotika, Kohlenhydrate, Mineralstoffe und Sonstige gehören. Basierend auf der Anwendung ist der Markt in Säuglingsnahrung, Milch- und Milchprodukte, Getreide- und Getreideprodukte, Fette und Öle, Getränke, Nahrungsergänzungsmittel und Sonstige segmentiert, und nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Südamerika sowie den Nahen Osten und Afrika segmentiert. Der Bericht bietet Marktgröße und Prognosen für Lebensmittelanreicherungsmittel in Wertangaben (USD Millionen) für alle oben genannten Segmente.

Überblick über die Segmentierung

| Proteine und Aminosäuren |

| Vitamine |

| Lipide |

| Präbiotika und Probiotika |

| Mineralstoffe |

| Kohlenhydrate |

| Sonstige |

| Pulver |

| Flüssigkeit |

| Sonstige |

| Milch- und Milchprodukte |

| Getränke |

| Säuglingsnahrung und Frühkindernährung |

| Getreide und Backwaren |

| Nahrungsergänzungsmittel |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Spanien | |

| Frankreich | |

| Italien | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Typ | Proteine und Aminosäuren | |

| Vitamine | ||

| Lipide | ||

| Präbiotika und Probiotika | ||

| Mineralstoffe | ||

| Kohlenhydrate | ||

| Sonstige | ||

| Nach Form | Pulver | |

| Flüssigkeit | ||

| Sonstige | ||

| Nach Anwendung | Milch- und Milchprodukte | |

| Getränke | ||

| Säuglingsnahrung und Frühkindernährung | ||

| Getreide und Backwaren | ||

| Nahrungsergänzungsmittel | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Spanien | ||

| Frankreich | ||

| Italien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Lebensmittelanreicherungsmittel?

Der Markt wird im Jahr 2026 auf USD 112,92 Milliarden geschätzt und soll bis 2031 USD 180,97 Milliarden erreichen.

Welcher Zutatentyp hat den größten Anteil?

Vitamine führen mit 31,35 % des Umsatzes im Jahr 2025, angetrieben durch die langjährige regulatorische Einführung in Grundnahrungsmittelprogrammen.

Welches Anwendungssegment wächst am schnellsten?

Getränke wachsen bis 2031 mit einer CAGR von 12,74 %, da Verbraucher unterwegs Ernährung in trinkfertigen Formaten suchen.

Warum ist der Asien-Pazifik-Raum die am schnellsten wachsende Region?

Großangelegte Mandate wie Indiens Reisanreicherung und das steigende Gesundheitsbewusstsein der Mittelschicht treiben den Asien-Pazifik-Raum auf eine CAGR von 11,95 %.

Seite zuletzt aktualisiert am: