Indien Gelatine Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

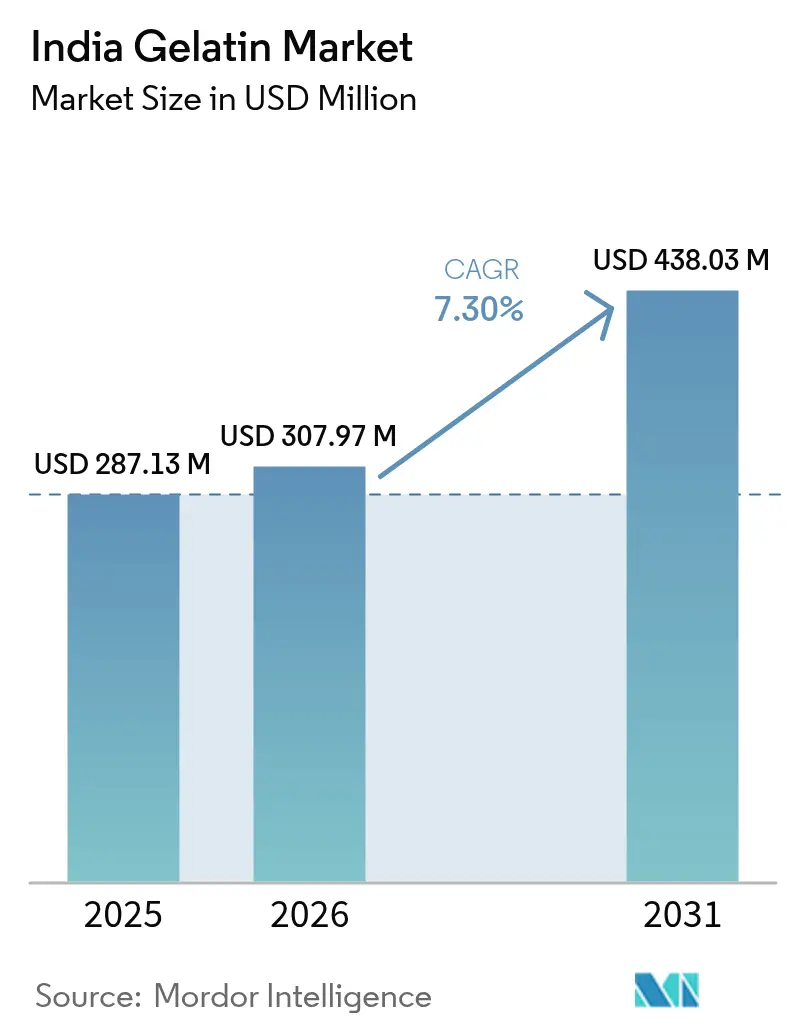

| Marktgröße im Basisjahr (2025) | 287.13 Millionen US-Dollar |

| Marktgröße (2026) | 307.97 Millionen US-Dollar |

| Marktgröße (2031) | 438.03 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.30% CAGR |

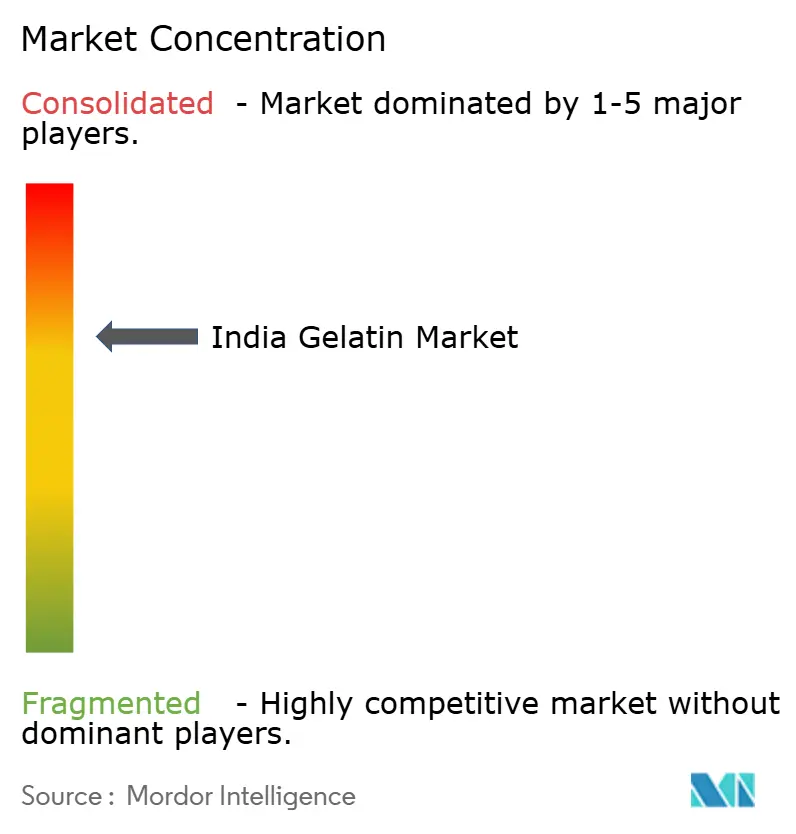

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Indien Gelatine Marktanalyse von Mordor Intelligence

Die Größe des indischen Gelatinemarktes wird voraussichtlich von 287,13 Millionen USD im Jahr 2025 auf 307,97 Millionen USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 7,30 % über den Zeitraum 2026–2031 438,03 Millionen USD erreichen. Das Marktwachstum wird durch die steigende Nachfrage aus den Bereichen funktionelle Lebensmittel, Pharmazeutika und Körperpflege angetrieben. Hersteller profitieren von einem zuverlässigen Zugang zu Rohstoffen durch bovine, porcine und marine Kollagenquellen. Die staatlichen produktionsbezogenen Anreize für die Lebensmittelverarbeitung sowie obligatorische Halal-Zertifizierungsanforderungen für bestimmte Exportmärkte haben führende Unternehmen dazu veranlasst, ihre technologischen Fähigkeiten und Qualitätsmanagementsysteme zu verbessern. Die Wachstumsaussichten des Marktes werden durch zunehmende Urbanisierung, eine wachsende gesundheitsbewusste Verbraucherbasis und klare regulatorische Leitlinien für die Kennzeichnung von Nahrungsergänzungsmitteln gestärkt. Die Marktstruktur ist durch eine moderate Konsolidierung, laufende Entwicklungen bei marinem Kollagen und aufkommende fermentationsbasierte Proteintechnologien gekennzeichnet, die künftige Investitionsmuster beeinflussen könnten.

Wichtigste Erkenntnisse des Berichts

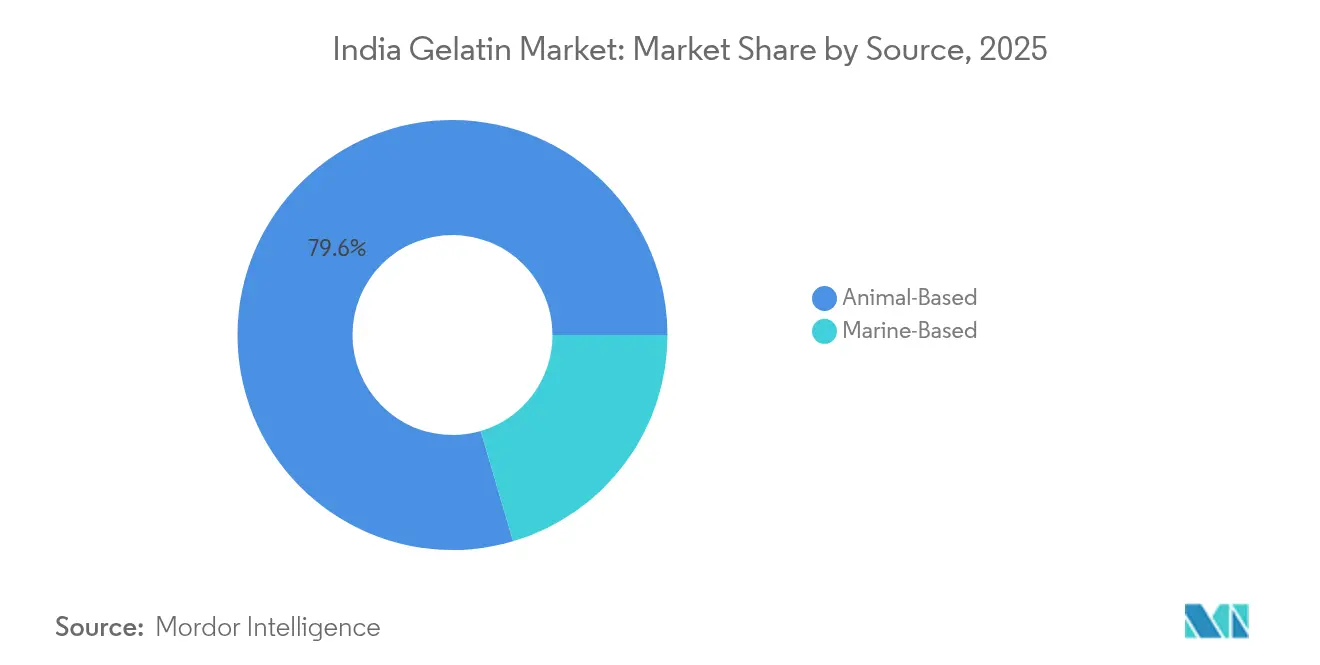

- Nach Quelle hielt tierisch basierte Gelatine im Jahr 2025 einen Marktanteil von 79,55 % am Gelatinemarkt, während marine Quellen bis 2031 voraussichtlich das Wachstum mit einer CAGR von 7,70 % anführen werden.

- Nach Qualitätsklasse dominierte das Segment Lebensmittelqualität im Jahr 2025 mit 55,05 % der Gelatinemarktgröße; die pharmazeutische Qualität wird voraussichtlich alle Qualitätsklassen mit einer CAGR von 7,82 % bis 2031 übertreffen.

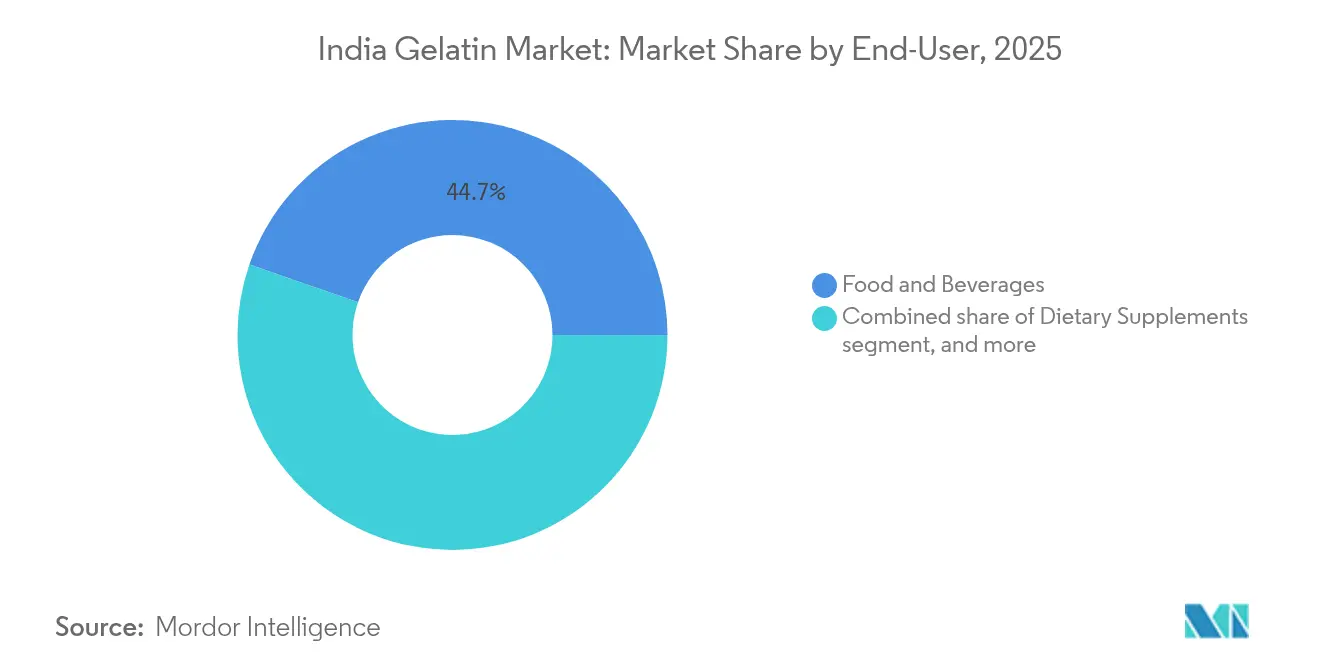

- Nach Endverbraucher dominierten Lebensmittel und Getränke im Jahr 2025 mit einem Gelatinemarktanteil von 44,68 %, während Nahrungsergänzungsmittel mit einer CAGR von 8,06 % über den Zeitraum 2026–2031 am schnellsten wachsen werden.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Indien Gelatine Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Expansion des Süßwaren- und verarbeiteten Milchproduktesektors | +1.2% | National, mit Schwerpunkt in Gujarat, Maharashtra, Tamil Nadu | Mittelfristig (2–4 Jahre) |

| Wachstum funktioneller Lebensmittel und Getränke | +1.8% | Städtische Märkte landesweit, frühe Einführung in Metropolen | Kurzfristig (≤ 2 Jahre) |

| Trend zu Clean-Label- und proteinangereicherten Produkten | +1.5% | National, Premiumsegmente in Städten der Klasse 1 | Mittelfristig (2–4 Jahre) |

| Erhebliche Nutzung von Gelatine in der Pharmaindustrie | +1.1% | Pharmazeutische Zentren in Gujarat, Hyderabad, Goa | Langfristig (≥ 4 Jahre) |

| Zunehmende Verwendung in Körperpflege und Kosmetik | +0.9% | Städtische Zentren, exportorientierte Fertigung | Mittelfristig (2–4 Jahre) |

| Staatliche Anreize zur Kollagenrückgewinnung aus Fleischabfällen | +0.8% | Bundesstaaten mit Fleischverarbeitungsinfrastruktur | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Expansion des Süßwaren- und verarbeiteten Milchproduktesektors

Das Wachstum des indischen Süßwarenmarktes hat die Nachfrage nach Gelatine gesteigert, da Hersteller diese zur Verbesserung der Textur und zur Verlängerung der Haltbarkeit von Produkten einsetzen. Die Marktexpansion wird durch steigende verfügbare Einkommen und veränderte Ernährungsgewohnheiten hin zu westlichen Produkten unterstützt, insbesondere in städtischen Gebieten, in denen Premiumsüßwaren höhere Margen erzielen. Das Milchverarbeitungssegment, gestützt auf Indiens Status als weltgrößter Milchproduzent, setzt Gelatine in Joghurts, Desserts und funktionellen Milchprodukten ein, um Textur und Nährwertgehalt zu verbessern. Das Ministerium für Lebensmittelverarbeitungsindustrien (MOFI) stellt Infrastrukturfinanzierungen für Lebensmittelverarbeitungsbetriebe bereit, die es ihnen ermöglichen, Kapazitäten zu erweitern und Technologien zu modernisieren, was den Gelatineeinsatz in der Produktion steigert. Die Regierung hat für 2025 mehrere Wachstumschancen im Bereich der Milchverarbeitung identifiziert, darunter fortschrittliche Milchverarbeitungstechnologien, die Entwicklung von Kühlketten sowie Produktinnovationen bei Käse, Smoothies, Milchgetränken, Pudding, Joghurt und traditionellen indischen Produkten[1]Quelle: Ministerium für Lebensmittelverarbeitungsindustrien (MOFPI), Chancen im Milchwirtschaftssektor in Indien,

mofpi.gov. Diese Entwicklungen erweitern den Einsatz von Gelatine als funktionellen Inhaltsstoff sowohl in Süßwaren als auch in verarbeiteten Milchprodukten.

Wachstum funktioneller Lebensmittel und Getränke

Die Expansion des indischen Segments für funktionelle Lebensmittel und Getränke treibt die steigende Nachfrage nach Gelatine an. Hersteller integrieren Gelatine in proteinangereicherte Getränke, angereicherte Fruchtgummis und Nahrungsergänzungsmittel, um den Bedürfnissen gesundheitsbewusster Verbraucher gerecht zu werden. In diesen Anwendungen dient Gelatine sowohl als funktioneller Inhaltsstoff für Textur und Stabilität als auch als Einkapselungsmedium für Vitamine, Mineralstoffe und bioaktive Verbindungen. Die durch Gelatinehydrolyse gewonnenen Kollagenpeptide bieten bioaktive Eigenschaften, die für die Hautgesundheit, die Gelenkfunktion und das allgemeine Wohlbefinden von Vorteil sind und zur Entwicklung von Premiumerzeugern für Ernährungsprodukte beitragen. Eine globale Studie von Wonderful Pistachios ergab, dass 58 % der städtischen Inder beim Lebensmittelkauf Nährwertvorteile gegenüber dem Geschmack priorisieren, was den globalen Durchschnitt von 52 % übersteigt. Delhi und Ahmedabad weisen das stärkste ernährungsorientierte Denken auf, wobei mehr als 60 % der städtischen Verbraucher Gesundheitsvorteile priorisieren. Bengaluru und Chennai zeigen ähnliche Trends, was im Jahr 2024 auf einen breiteren nationalen Wandel hin zu gesundheitsorientierten Lebensmittelentscheidungen hindeutet[2]Quelle: Food and Beverage News, Studie zeigt, dass die Mehrheit der Inder Ernährung über Geschmack stellt,

fnbnews.com. Dieser zunehmende Ernährungsfokus indischer Verbraucher festigt die Position von Gelatine als unverzichtbaren Inhaltsstoff im Markt für funktionelle Lebensmittel und Getränke.

Trend zu Clean-Label- und proteinangereicherten Produkten

Die Nachfrage nach transparenten Zutatenlisten und Proteinanreicherung steigert den Einsatz von Gelatine als natürlichen, erkennbaren Inhaltsstoff anstelle synthetischer Alternativen. Marine Gelatinequellen gewinnen an Bedeutung, da sie die Verbraucheranforderungen an nachhaltige und religiös akzeptable Proteinoptionen erfüllen. Die Clean-Label-Bewegung stimmt mit Indiens traditioneller Vorliebe für natürliche Zutaten überein und schafft Chancen für Lieferanten, die Rückverfolgbarkeit und Qualitätssicherung in ihren Lieferketten gewährleisten. Hersteller entwickeln Gelatineprodukte mit minimaler Verarbeitung und transparenter Herkunftsdokumentation, um die Verbrauchererwartungen zu erfüllen. Der Healthy Snacking Report (2024) zeigt, dass 73 % der Inder vor dem Kauf von verarbeiteten Snacks die Zutatenliste und den Nährwert prüfen, was einen Wandel hin zu gesünderen und informierten Snackgewohnheiten belegt[3]Quelle: Business Standard, 73 % der Inder lesen Zutatenlisten und Nährwertangaben von Snacks: Bericht,

business-standard.com. Dieses gestiegene Verbraucherbewusstsein treibt die Verwendung von Gelatine in proteinangereicherten und Clean-Label-Formulierungen in Indiens Lebensmittel- und Nahrungsergänzungsmittelmärkten voran.

Erhebliche Nutzung von Gelatine in der Pharmaindustrie

Die Expansion des indischen Pharmesektors, angetrieben durch Inlandsnachfrage und Exportchancen, schafft einen konstanten Gelatinebedarf für die Kapselherstellung und Arzneimittelverabreichungsanwendungen. Der Sektor profitiert von staatlichen produktionsbezogenen Anreizprogrammen, die die inländische API-Herstellung fördern und die Importabhängigkeit verringern, was das Gelatinewachstum unterstützt. Gujarat hat sich als Indiens pharmazeutisches Zentrum etabliert, mit effizienten Regulierungsprozessen und Infrastrukturvorteilen, was den Gelatinekonsum in geografischen Clustern konzentriert, in denen Pharmahersteller Skaleneffekte erzielen. Arzneimittelverabreichungssysteme nutzen zunehmend gelatinebasierte Matrices für Retardformulierungen, die über traditionelle Kapselanwendungen hinaus in spezialisierte Therapiebereiche vordringen. Der Regulierungsrahmen der Zentralen Organisation für Arzneimittelstandards und -kontrolle (Central Drugs Standard Control Organization) wahrt Qualitätsstandards, die etablierten Gelatinelieferanten mit pharmazeutischer Zertifizierungskompetenz zugutekommen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Aufstieg pflanzenbasierter Hydrokolloide als Ersatzstoffe | -1.1% | Städtische Märkte, exportorientierte Segmente | Kurzfristig (≤ 2 Jahre) |

| Regulatorische und zertifizierungsbedingte Herausforderungen | -0.7% | National, insbesondere Exportmärkte | Mittelfristig (2–4 Jahre) |

| Volatile Versorgung und Preisgestaltung bei bovinen Knochenrohstoffen | -0.9% | Nördliche und westliche Bundesstaaten mit Viehkonzentration | Kurzfristig (≤ 2 Jahre) |

| Religiöse/vegetarische Einschränkungen bei tierischen Ursprungsprodukten | -0.6% | National, variierend nach regionaler Demografie | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Aufstieg pflanzenbasierter Hydrokolloide als Ersatzstoffe

Pflanzenbasierte Alternativen wie Agar-Agar, Carrageen und Pektin stellen zunehmend die Marktposition von Gelatine in Frage, insbesondere in vegetarisch orientierten Segmenten und Exportmärkten mit Nachhaltigkeitsauflagen. Technische Forschungen belegen, dass κ-Carrageen in Kombination mit Johannisbrotkernmehl die Geliereigenschaften von Gelatine in bestimmten Anwendungen nachbilden kann, obwohl Einschränkungen hinsichtlich der Thermostabilität und Textureigenschaften bestehen bleiben. Die Entwicklung ausgefeilter pflanzenbasierter Formulierungen durch Lebensmitteltechnologen schafft praktikable Alternativen für preissensitive Anwendungen, obwohl Premiumsegmente weiterhin Gelatine wegen ihrer überlegenen funktionellen Eigenschaften bevorzugen. Verbraucheraufklärungskampagnen von Anbietern pflanzenbasierter Zutaten betonen Umwelt- und ethische Vorteile und beeinflussen Kaufentscheidungen in städtischen Märkten, wo Nachhaltigkeitsbedenken die Produktauswahl bestimmen. Pflanzenbasierte Alternativen sehen sich jedoch mit eigenen Lieferkettenengpässen und Preisvolatilität konfrontiert, was ihre Fähigkeit einschränkt, Gelatine in preissensitiven Anwendungen vollständig zu verdrängen.

Regulatorische und zertifizierungsbedingte Herausforderungen

Regulatorische Anforderungen in mehreren Rechtsbereichen schaffen Compliance-Herausforderungen, die insbesondere kleinere Gelatinehersteller betreffen und den Markteintritt erschweren. Die Lebensmittelsicherheitsstandards der Lebensmittelsicherheits- und Standardsbehörde Indiens (Food Safety and Standards Authority of India, FSSAI) erfordern kontinuierliche Investitionen in Qualitätssysteme und Dokumentation. Exportmärkte erfordern zusätzliche Zertifizierungen, darunter Halal-, Koscher- und Bio-Nachweise, was die operative Komplexität erhöht. Die Einführung der obligatorischen Halal-Zertifizierung für Fleischproduktexporte in 15 Länder über Indiens Konformitätsbewertungssystem hat die Compliance-Kosten erhöht und die Zeitrahmen für Gelatineexporteure verlängert. Die Vorschriften der Lebensmittelsicherheits- und Standardsbehörde Indiens (FSSAI) erfordern die Registrierung ausländischer Einrichtungen, was den Verwaltungsaufwand für internationale Lieferanten erhöht, während inländische Hersteller einer verschärften Überprüfung der Rohstoffbeschaffung und Verarbeitungsstandards unterliegen. Diese regulatorischen Anforderungen begünstigen größere, etablierte Unternehmen mit speziellen Compliance-Ressourcen und schaffen gleichzeitig Eintrittsbarrieren für neue Wettbewerber.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Quelle: Marine Alternativen gewinnen an Bedeutung

Meeresbasierte Gelatine zeigt mit einer CAGR von 7,70 % bis 2031 ein erhebliches Wachstumspotenzial, obwohl sie einen geringeren Marktanteil hält. Dieses Wachstum ist auf religiöse Ernährungsgewohnheiten und gesundheitliche Vorteile im Vergleich zu tierisch basierten Alternativen zurückzuführen. Indiens expandierende Küstenaquakulturindustrie und verbesserte Fischverarbeitungskapazitäten liefern kollagenreiche Nebenprodukte für die Gelatineextraktion. Tierisch basierte Gelatine behauptet ihre Marktdominanz mit einem Anteil von 79,55 % im Jahr 2025, unterstützt durch etablierte Lieferketten und Indiens umfangreiche Tierhaltungsverarbeitungsinfrastruktur. Das Segment profitiert von Indiens Position als bedeutender Rindfleischexporteur und Milchproduzent, was eine stetige Versorgung mit bovinen Rohstoffen sicherstellt.

Technologische Fortschritte in der Verarbeitung haben die Gelstärke und Thermostabilität mariner Gelatine verbessert und ihre Anwendungsmöglichkeiten erweitert. Die Lebensmittelsicherheits- und Standardsbehörde Indiens (Food Safety and Standards Authority of India, FSSAI) gewährleistet die regulatorische Aufsicht durch etablierte Standards für Gelatinereinheit und -sicherheit, mit zusätzlichen Anforderungen für marine Quellen hinsichtlich Schwermetallkontamination und Rückverfolgbarkeit. Staatliche Initiativen zur Förderung der Blauen Wirtschaft und eines nachhaltigen Fischereimanagements tragen zum Wachstum des marinen Gelatinesektors bei, indem sie die Qualität und Verfügbarkeit von Rohstoffen verbessern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Qualitätsklasse: Pharmazeutische Anwendungen treiben das Wachstum im Premiumbereich

Gelatine in Lebensmittelqualität hält im Jahr 2025 einen Marktanteil von 55,05 % und behauptet ihre dominante Position in Indiens wachsendem Süßwaren-, Molkerei- und verarbeiteten Lebensmittelsektor. Das Wachstum dieses Segments steht im Einklang mit der sich entwickelnden Lebensmittelverarbeitungsindustrie des Landes, unterstützt durch staatliche produktionsbezogene Anreizprogramme, die die Inlandsproduktion fördern und die Importabhängigkeit verringern. Das pharmazeutische Qualitätssegment weist trotz geringerer Volumina mit einer CAGR von 7,82 % ein höheres Wachstum auf. Dieses Wachstum resultiert aus Indiens Position als globales Pharmaproduktionszentrum und einem zunehmenden inländischen Gesundheitskonsum.

Pharmazeutische Anwendungen umfassen sowohl traditionelle Kapselherstellung als auch fortschrittliche Arzneimittelverabreichungssysteme, wie Retardformulierungen und gezielte therapeutische Anwendungen. Das pharmazeutische Segment profitiert vom Pharmacluster in Gujarat, der optimierte Regulierungsprozesse und eine entwickelte Infrastruktur bietet, was Herstellungskosten und -zeiten reduziert. Die hohen Kapitalanforderungen für Reinraumeinrichtungen und Qualitätskontrollsysteme schaffen erhebliche Eintrittsbarrieren und helfen etablierten Lieferanten, ihre Marktpositionen zu behaupten.

Nach Endverbraucher: Nahrungsergänzungsmittel entwickeln sich zum Wachstumstreiber

Anwendungen in Lebensmitteln und Getränken halten im Jahr 2025 mit 44,68 % den dominanten Marktanteil, angetrieben durch den weit verbreiteten Einsatz von Gelatine in der Süßwarenproduktion, der Texturierung von Milchprodukten und der Verarbeitung von Lebensmitteln. Diese Marktposition resultiert aus Indiens wachsender Lebensmittelverarbeitungsindustrie und der gestiegenen Verbrauchernachfrage nach Convenience-Lebensmitteln und Süßwaren. Das Segment Körperpflege und Kosmetik verzeichnet ein erhebliches Wachstum aufgrund der zunehmenden Verbraucherakzeptanz von Anti-Aging-Hautpflegeprodukten und Schönheitsformulierungen, die kollagenbasierte Inhaltsstoffe enthalten.

Das Segment Nahrungsergänzungsmittel weist mit einer CAGR von 8,06 % die höchste Wachstumsrate auf, unterstützt durch Indiens Wellness-Trends und die Nahrungsergänzungsmittelvorschriften der Lebensmittelsicherheits- und Standardsbehörde Indiens (FSSAI). Diese Expansion spiegelt das gestiegene Verbraucherinteresse an präventiver Gesundheitsversorgung und Nahrungsergänzung wider, insbesondere in städtischen Gebieten mit höherem verfügbaren Einkommen. Das pharmazeutische Segment wächst weiterhin stetig, gestützt durch Indiens expandierende Generikaproduktionsindustrie und einen gestiegenen Gesundheitskonsum aufgrund einer alternden Bevölkerung und steigender Fälle chronischer Erkrankungen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Der indische Gelatinemarkt weist ausgeprägte regionale Konzentrationsmuster auf, die sich an den Lebensmittelverarbeitungs- und Pharmaprodukti onszentren orientieren. Gujarat führt die Produktion an, unterstützt durch seinen etablierten Pharmacluster, einen förderlichen Regulierungsrahmen und eine effiziente Logistikinfrastruktur. Die strategische Lage des Bundesstaates in der Nähe wichtiger Häfen erleichtert sowohl die inländische Distribution als auch den Exportbetrieb. Maharashtra und Tamil Nadu dienen als wichtige Verbrauchszentren aufgrund ihrer umfangreichen Lebensmittelverarbeitungsindustrien und städtischen Märkte, die hochwertige Süßwaren und funktionelle Lebensmittelprodukte nachfragen. Diese Bundesstaaten nutzen ihre bestehenden Milchverarbeitungseinrichtungen, Kühlketteninfrastrukturen und ihre strategische Lage in der Nähe wichtiger Verbrauchszentren, um Vertriebskosten zu minimieren und eine schnelle Marktreaktion sicherzustellen.

Die nördlichen Bundesstaaten, insbesondere Punjab und Haryana, stellen durch ihre Tierhaltungsverarbeitungsindustrien und den gut entwickelten Viehwirtschaftssektor erhebliche Rohstoffe bereit, obwohl ihre Gelatineproduktionskapazität im Vergleich zu den westlichen und südlichen Regionen geringer bleibt. Indiens expandierende internationale Handelsbeziehungen schaffen Wachstumschancen, insbesondere für Halal-zertifizierte Produkte in den Märkten des Nahen Ostens und Südostasiens. Die Einführung obligatorischer Halal-Zertifizierungsanforderungen für Exporte in 15 Länder über Indiens Konformitätsbewertungssystem legt spezifische Compliance-Anforderungen fest und ermöglicht gleichzeitig eine Premiummarktpositionierung. Dieser Zertifizierungsprozess umfasst strenge Qualitätskontrollmaßnahmen, Dokumentationsanforderungen und regelmäßige Prüfungen durch autorisierte Zertifizierungsstellen.

Staatliche Politiken zur Förderung von Kreislaufwirtschaftsprinzipien und der Verwertung von Fleischabfällen fördern Kapazitätserweiterungen und technologischen Fortschritt in allen Regionen. Diese Initiativen umfassen finanzielle Anreize zur Abfallreduzierung, Forschungs- und Entwicklungsunterstützung für Verarbeitungstechnologien sowie Infrastrukturentwicklungszuschüsse, wobei die Umsetzungseffektivität je nach lokaler Industrieinfrastruktur und Regulierungskapazitäten variiert.

Wettbewerbslandschaft

Der indische Gelatinemarkt weist eine moderate Konsolidierung auf, bei der etablierte Unternehmen bedeutende Marktpositionen einnehmen und gleichzeitig spezialisierte Wettbewerber und neue Technologien Platz finden. Marktführer verfolgen Strategien der vertikalen Integration, indem sie die Rohstoffbeschaffung über Tierhaltungsverarbeitungsbetriebe kontrollieren und nachgelagerte Verbindungen über Partnerschaften mit der Pharma- und Lebensmittelindustrie pflegen.

Diese Integration bietet Kostenvorteile und Lieferkettenzuverlässigkeit, die kleinere Wettbewerber ohne erhebliche Kapitalinvestitionen nur schwer erreichen können. Unternehmen priorisieren Technologieübernahme und Kapazitätserweiterung, investieren in fortschrittliche Verarbeitungsanlagen und Qualitätskontrollsysteme, um pharmazeutische Qualitätsanforderungen und Exportmarktstandards zu erfüllen.

Der Markt bietet erhebliche Wachstumschancen in der marinen Gelatineproduktion, bei Premium-Kollagenpeptiden und in spezialisierten pharmazeutischen Anwendungen, wo technisches Know-how und regulatorische Compliance Wettbewerbsvorteile schaffen. Neue Marktteilnehmer konzentrieren sich auf nachhaltige Beschaffungspraktiken, umfassende Rückverfolgbarkeitssysteme und alternative Proteintechnologien, um die wachsenden Anforderungen umweltbewusster Verbraucher und Exportmärkte mit strengen Nachhaltigkeitsanforderungen effektiv zu erfüllen.

Führende Unternehmen der indischen Gelatinebranche

Foodchem International Corporation

India Gelatine & Chemicals Ltd

Jellice Group

Nitta Gelatin Inc.

Sterling Gelatin (Godrej)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Nitta Gelatin India Ltd (NGIL), ein Gemeinschaftsunternehmen zwischen Nitta Gelatin Inc. aus Japan und der Kerala State Industrial Development Corporation, hat eine Erweiterung im Wert von ₹60 Crore an seinem Standort in Kakkanad, Kochi, begonnen. Das Projekt, Teil einer umfassenderen Investition von ₹200 Crore in Kerala, umfasst den Bau einer Anlage für Kollagenpeptide, einer Gelatineproduktionseinheit und eines Unternehmenssitzes in Kakkanad, um die Produktionskapazitäten von NGIL zu stärken.

- Juni 2023: Pioneer Jellice India Pvt Ltd (ein Gemeinschaftsunternehmen zwischen der Pioneer Asia Group aus Sivakasi und Japans Jellice) und Ashok Matches & Timbers haben die Übernahme von Narmada Gelatines Ltd in zwei Phasen abgeschlossen. Durch diese Übernahme erlangten die Promotoren aus Sivakasi die vollständige Eigentümerschaft an Narmada Gelatines, einem Hersteller von Gelatinen für pharmazeutische, lebensmittelbezogene, industrielle und fotografische Anwendungen sowie Dikalziumphosphat.

- März 2023: GELITA führte CONFIXX® ein, eine stärkefreie Gelatineformulierung, die die Produktion angereicherter Fruchtgummis beschleunigt. Das Produkt ermöglicht ein schnelles Gelieren bei niedrigen Temperaturen und reduziert die Produktionszeit von zwei Tagen auf mehrere Stunden, während die gewünschte Fruchtgummitextur erhalten bleibt. CONFIXX® eliminiert die Notwendigkeit von Stärkeformen, deren Vorbereitung und Trockenschritte, was den Platzbedarf, den Energieverbrauch und das Kontaminationsrisiko zwischen Produktionschargen verringert.

Berichtsumfang des Indien Gelatine Marktes

Gelatine ist ein tierisch basiertes Produkt und ein gängiger Inhaltsstoff in Suppen, Brühen, Saucen, Fruchtgummis, Marshmallows, Kosmetika und Medikamenten.

Der indische Gelatinemarkt ist nach Form in tierisch basiert und meeresbasiert segmentiert. Nach Endverbrauchern wie Körperpflege und Kosmetik sowie Lebensmittel und Getränke, wobei Lebensmittel und Getränke weiter in Backwaren, Getränke, Würzmittel/Saucen, Süßwaren, Molkerei- und Molkerei-Alternativprodukte sowie Fertiggerichte/Halbfertiggerichte und Snacks unterteilt sind.

Für jedes Segment bietet der Bericht die Marktgröße in Wertangaben in USD und in Volumensangaben in Tonnen für alle oben genannten Segmente.

| Tierisch basiert |

| Meeresbasiert |

| Lebensmittelqualität |

| Pharmazeutische Qualität |

| Körperpflege und Kosmetik | |

| Lebensmittel und Getränke | Backwaren |

| Getränke | |

| Süßwaren | |

| Molkerei- und Molkerei-Alternativprodukte | |

| Fertiggerichte/Halbfertiggerichte | |

| Nahrungsergänzungsmittel | |

| Pharmazeutika | |

| Sonstige |

| Nach Quelle | Tierisch basiert | |

| Meeresbasiert | ||

| Nach Qualitätsklasse | Lebensmittelqualität | |

| Pharmazeutische Qualität | ||

| Nach Endverbraucher | Körperpflege und Kosmetik | |

| Lebensmittel und Getränke | Backwaren | |

| Getränke | ||

| Süßwaren | ||

| Molkerei- und Molkerei-Alternativprodukte | ||

| Fertiggerichte/Halbfertiggerichte | ||

| Nahrungsergänzungsmittel | ||

| Pharmazeutika | ||

| Sonstige | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Gelatinemarkt in Indien im Jahr 2026?

Die Größe des Gelatinemarktes beläuft sich im Jahr 2026 auf 307,97 Millionen USD und soll bis 2031 438,03 Millionen USD erreichen.

Welches Quellsegment wächst am schnellsten?

Meeresbasierte Gelatine wird voraussichtlich mit einer CAGR von 7,70 % expandieren, bedingt durch religiöse Neutralität und Nachhaltigkeitsattraktivität.

Welche Qualitätsklasse wird die höchste CAGR aufweisen?

Gelatine in pharmazeutischer Qualität wird mit einer CAGR von 7,82 % prognostiziert, unterstützt durch Indiens expandierende Generikaproduktion.

Welcher Endverbraucher treibt das schnellste Nachfragewachstum?

Nahrungsergänzungsmittel führen mit einer CAGR von 8,06 % an, da die Ausgaben im Wellness-Bereich zunehmen.

Seite zuletzt aktualisiert am: