Größe und Marktanteil des GCC-Markts für digitalen Druck

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

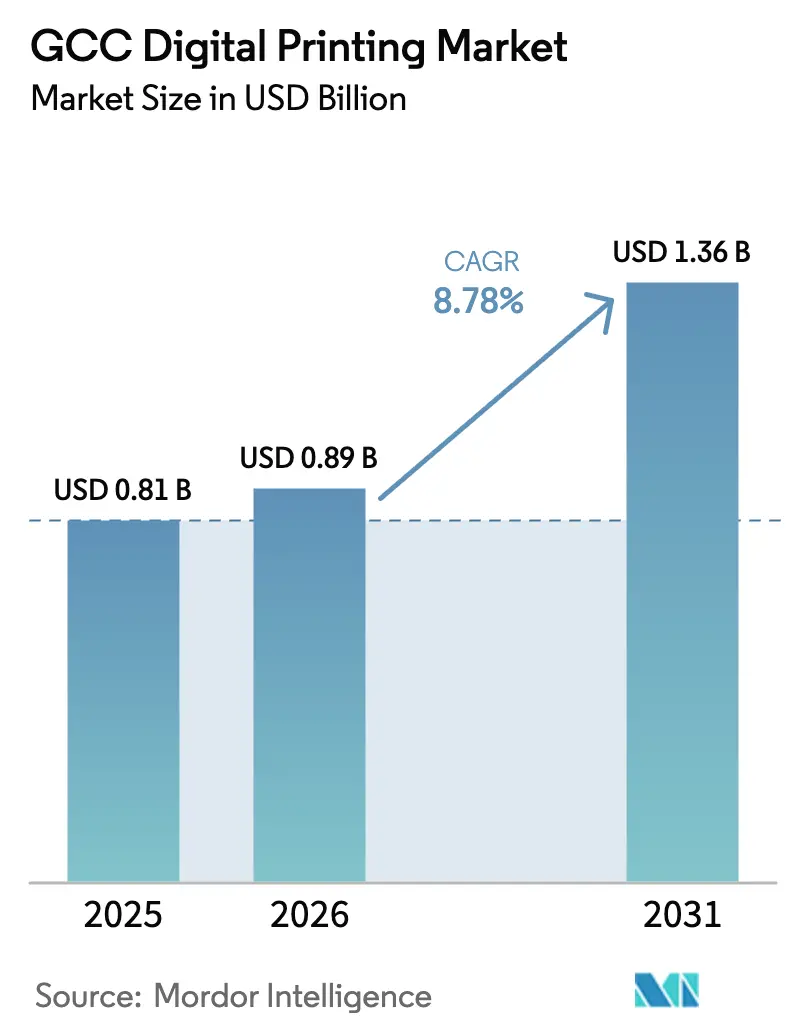

| Marktgröße im Basisjahr (2025) | 0.81 Milliarden US-Dollar |

| Marktgröße (2026) | 0.89 Milliarden US-Dollar |

| Marktgröße (2031) | 1.36 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.78% CAGR |

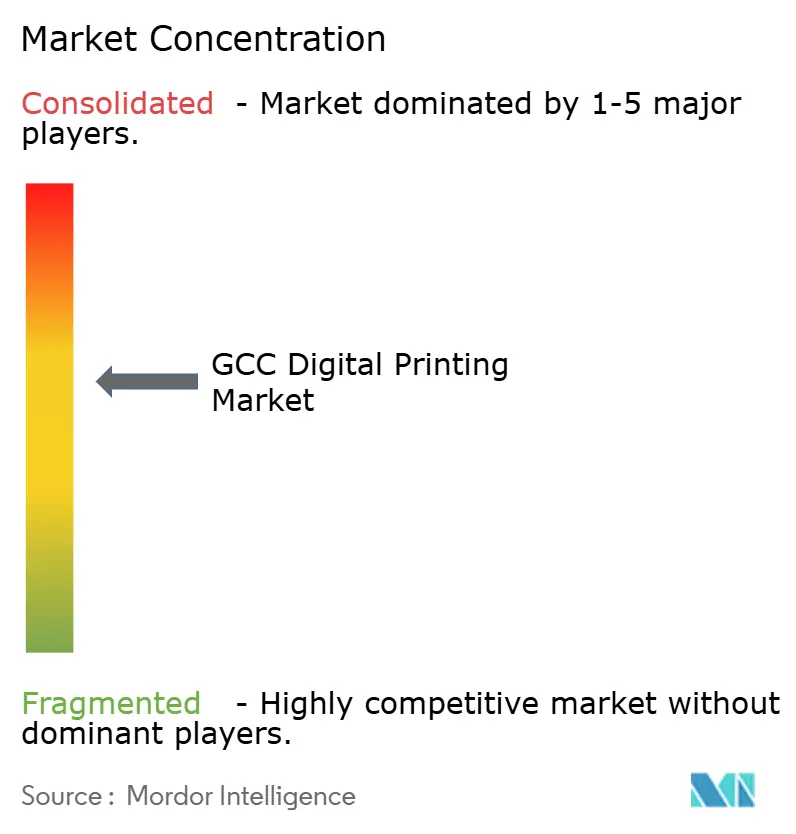

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des GCC-Markts für digitalen Druck von Mordor Intelligence

Die Größe des GCC-Markts für digitalen Druck wird voraussichtlich von 0,81 Milliarden USD im Jahr 2025 auf 0,89 Milliarden USD im Jahr 2026 steigen und bis 2031 1,36 Milliarden USD erreichen, mit einer CAGR von 8,78 % über den Zeitraum 2026–2031. Die rasche Verlagerung von ölgebundenen Einnahmen hin zu einer diversifizierten Fertigung, eine stark wachsende E-Commerce-Aktivität und verbindliche Vorschriften zur Kennzeichnung in arabischer Sprache weiten die Nachfragebasis aus. Markeninhaber schätzen die Flexibilität digitaler Druckformate und deren niedrige Einrichtungskosten, sodass Verarbeiter Inkjet-Linien hinzufügen, die Aufträge innerhalb von 48 Stunden abwickeln können. Saudi-Arabien liefert Skalierung durch Verpackungsinvestitionen im Rahmen von Vision 2030, während die Vereinigten Arabischen Emirate (VAE) Geschwindigkeit durch Fulfillment-Hubs liefern, die serialisierte Etiketten erfordern. Das Kapital konzentriert sich weiterhin auf LED-UV- und Latex-Plattformen, die den Wasserverbrauch eliminieren, mit ESG-gebundener Finanzierung übereinstimmen und der Golfluftfeuchtigkeit entgegenwirken, doch hohe Gerätepreise und Fachkräftemangel bremsen die Expansion kleinerer Betreiber.

Wichtigste Erkenntnisse des Berichts

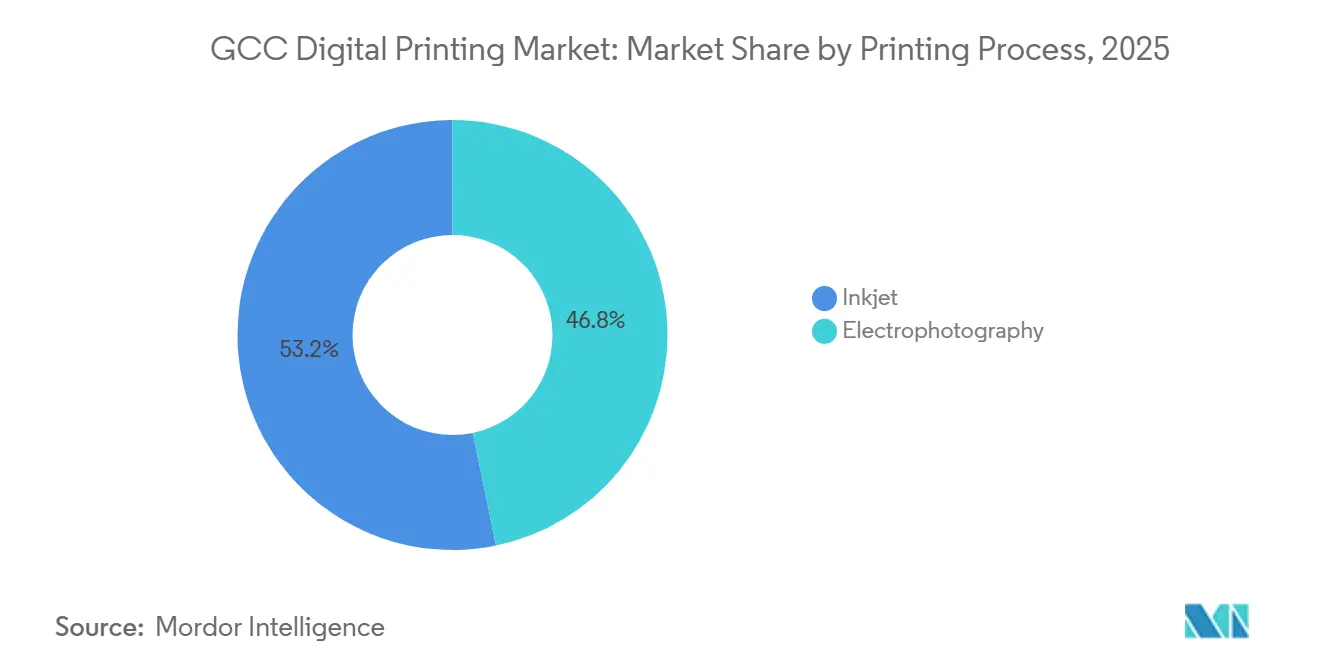

- Nach Druckverfahren führte Inkjet mit einem Marktanteil von 53,24 % im GCC-Markt für digitalen Druck im Jahr 2025, und es wird prognostiziert, dass er bis 2031 mit einer CAGR von 9,17 % steigen wird.

- Nach Verpackungsformat entfielen 37,23 % der Größe des GCC-Markts für digitalen Druck im Jahr 2025 auf Etiketten, während Flexibelverpackung bis 2031 voraussichtlich mit einer CAGR von 9,92 % wachsen wird.

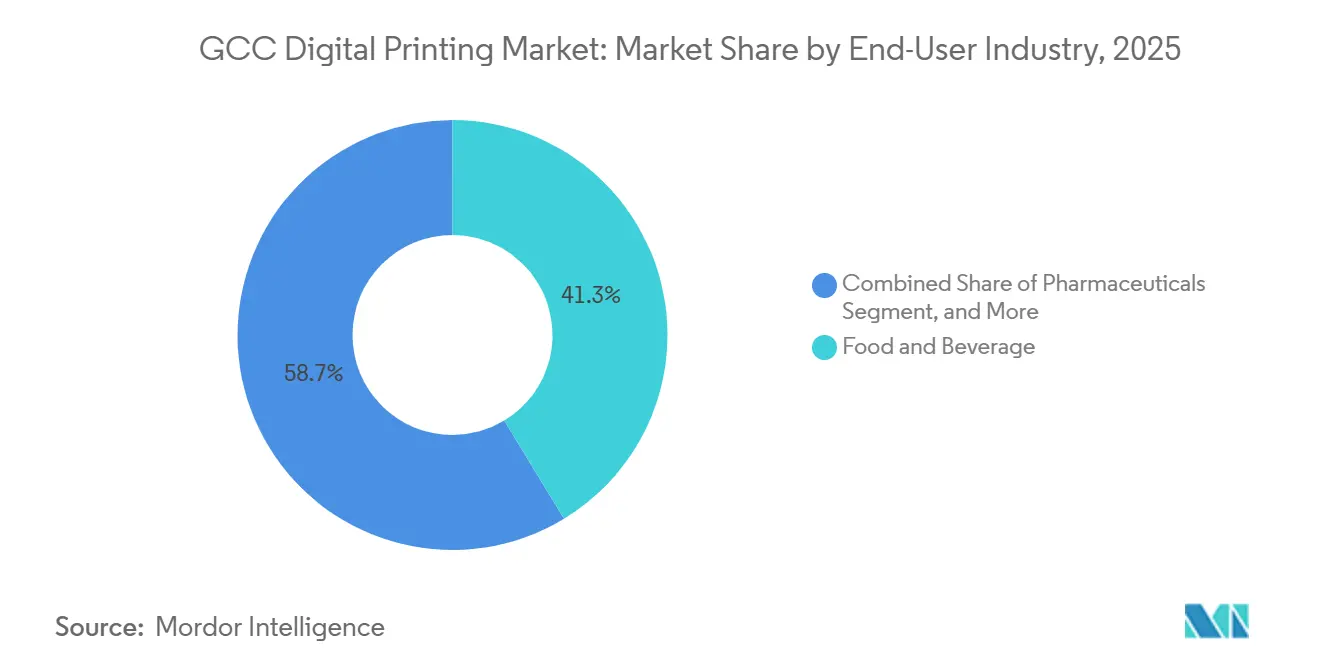

- Nach Endverbraucherbranche entfielen 41,32 % des Umsatzes 2025 auf Lebensmittel und Getränke; Körperpflege und Kosmetik verzeichnen bis 2031 eine CAGR von 9,54 %.

- Nach Tintentyp hielten UV-härtende Chemikalien einen Anteil von 46,21 % am Wert 2025 und werden während 2026–2031 eine CAGR von 9,61 % aufrechterhalten.

- Nach Geografie dominierte Saudi-Arabien mit einem Umsatzanteil von 52,12 % im Jahr 2025, während die VAE die höchste prognostizierte CAGR von 9,94 % bis 2031 verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im GCC-Markt für digitalen Druck

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachstum der Verpackungs- und Textilindustrie und steigende Nachfrage nach digitaler Werbung | +2.8% | Saudi-Arabien, VAE (Kernmärkte); Ausstrahlungseffekte auf Katar, Kuwait | Mittelfristig (2–4 Jahre) |

| Rasche Inkjet-Einführung für Kurzauflagen und Aufträge mit variablen Daten | +2.3% | GCC-weit, mit frühen Gewinnen in Dubai, Riad, Doha | Kurzfristig (≤ 2 Jahre) |

| Staatliche Diversifizierungsprogramme zur Förderung von Industrie- und Verpackungskapazitäten | +1.9% | Saudi-Arabien (NEOM, Red Sea Project), VAE (Operation 300bn), Katar (Nationale Vision 2030) | Langfristig (≥ 4 Jahre) |

| E-Commerce-Vorschriften zur arabischen Kennzeichnung treiben Kurzauflagen-Verpackungen an | +1.2% | VAE, Saudi-Arabien (primär); Kuwait, Bahrain (sekundär) | Kurzfristig (≤ 2 Jahre) |

| Lokalisierung von Halal-konformen Tintenlieferketten | +0.7% | Saudi-Arabien, VAE, Kuwait (Halal-Zertifizierungszentren) | Mittelfristig (2–4 Jahre) |

| Einführung energieeffizienter LED-UV-Pressen zur Erfüllung ESG-gebundener Finanzierungskriterien | +0.6% | VAE, Saudi-Arabien (Emittenten grüner Anleihen); Oman (aufstrebend) | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachstum der Verpackungs- und Textilindustrie und steigende Nachfrage nach digitaler Werbung

Lebensmittel- und Getränkeverarbeiter in Riad und Dubai installieren HP Indigo 25K- und Konica Minolta AccurioLabel 400-Einheiten, um Aufträge mit 50.000 Etiketten zu bewältigen, die arabische Nährwerttabellen und Halal-Logos tragen.[1]Weltbank, "Golf-Wirtschaftsupdate: Unsicherheit navigieren," WORLDBANK.ORG Die saudische Nicht-Öl-Fertigungsleistung stieg im ersten Quartal 2025 um 6,2 % im Jahresvergleich, und jeder Prozentpunkt-Anstieg führt zu zusätzlicher Kurzauflagen-Nachfrage, die analoge Linien nicht profitabel bedienen können. Textil-Mikromarken im Dubais Al-Quoz-Viertel nutzen Epson- und Mimaki-Direktdrucker auf Textilien für 100-teilige Kapselkollektionen, was bestätigt, dass die Wirtschaftlichkeit kleinerer Auflagen digitale Workflows begünstigt. Das Großformatwachstum bleibt ebenfalls sichtbar, da allein die lineare Stadt NEOM voraussichtlich vor 2030 2 Millionen m² an Markengrafiken benötigen wird – eine Pipeline, die den Verkauf von Großformat-Inkjet-Geräten unterstützt. Werbeagenturen nutzen diese Möglichkeiten, um hyperlokalisierte Inhalte über Außenwerbung, Einzelhandelsdisplays und Veranstaltungsgrafiken zu liefern, ohne Lagerbestände zu überlasten.

Rasche Inkjet-Einführung für Kurzauflagen und Aufträge mit variablen Daten

Der Inkjet-Anteil von 53,24 % im Jahr 2025 spiegelt die Verlagerung der Verarbeiter hin zu LED-UV- und Latex-Systemen wider, die variable Daten, mehrere Substrate und schnelle Auftragswechsel unterstützen. Canons VarioPRINT iX-3200 bei dem in den VAE ansässigen Unternehmen Tenaui läuft mit 320 Bildern pro Minute und ermöglicht die Serialisierung von Pharmakartons in Übereinstimmung mit den Track-and-Trace-Vorschriften der saudischen FDA. Xerox' Iridesse fügt inline Spotlack hinzu, sodass Kosmetikmarken die Rüstzeit bei 500-Einheiten-Auflagen um 40 % reduzieren. Wasserknappheit erhöht die Kosten für wässrige Tinten so weit, dass UV und Latex in den VAE einen Betriebskostenvorteil von 18 % aufrechterhalten.[2]Abu Dhabi Ministerium für Energie, "Bericht zur Wassernachhaltigkeit und Graphenforschung," DOE.GOV.AE Daher beansprucht Einzel-Pass-Inkjet Wellpappen- und Flexfolienjobs, die einst für Flexodruck reserviert waren, insbesondere wenn Verarbeiter GEW LED-UV-Lampen nachrüsten, die den Stromverbrauch um bis zu 70 % senken.

Staatliche Diversifizierungsprogramme zur Förderung von Industrie- und Verpackungskapazitäten

Saudi-Arabiens Vision 2030, die Operation 300bn der VAE und die Nationale Vision 2030 Katars haben gemeinsam 120 Milliarden USD für Fertigungszonen zwischen 2021 und 2025 bereitgestellt, was die Installation digitaler Pressen in Lebensmittel-, Getränke- und Pharmaclustern ausgelöst hat. Katars Ministerium für öffentliche Gesundheit erteilte 2024 drei neue Arzneimittelwerkslizenzen, von denen jede GMP-konforme serialisierte Verpackungsauflagen von nur 5.000 Einheiten erfordert. Omans Ladayn Polymer Park wurde 2024 eröffnet und beherbergt bereits acht digitale Pressen, die Molkerei- und Snackkunden bedienen, die 24-stündige Grafikänderungen schätzen. Staatlich gestützte Abnahmevereinbarungen verkürzen die Amortisationszeiten für digitale Linien auf weniger als vier Jahre und schützen Verarbeiter vor Auftragszyklusvolatilität. Diese strukturellen Anreize stellen sicher, dass Maschinenhersteller Mehrfachsystemverträge statt Einzelpressenverkäufe abschließen.

E-Commerce-Vorschriften zur arabischen Kennzeichnung treiben Kurzauflagen-Verpackungen an

Das VAE-Ministerium für Klimawandel und Umwelt erließ im Januar 2024, dass alle Online-Lebensmittelsendungen arabische Zutatenlisten und Halal-Zertifizierungszeichen tragen müssen, was Einzelhändler dazu zwingt, generische mehrsprachige Etiketten aufzugeben.[3]VAE-Ministerium für Klimawandel und Umwelt, "E-Commerce-Lebensmittelkennzeichnungspflicht," MOCCAE.GOV.AE Saudi-Arabien weitete ähnliche Kennzeichnungsanforderungen im Juni 2024 auf Körperpflegeprodukte aus. Online-Plattformen wie Noon und Talabat erteilen nun Etikettenaufträge mit durchschnittlich 2.500 Einheiten, weit unter dem analogen Break-even, was das Volumen zu HP Indigo- und Xeikon-Pressen mit Klickkosten unter 0,02 USD pro Etikett verlagert. Der E-Commerce der VAE erreichte 2024 8,3 Milliarden USD und wuchs 2025 zweistellig, was eine wiederkehrende Pipeline für variable Versandetiketten schafft. Verarbeiter profitieren davon, indem sie 48-Stunden-Druck-bis-Versand-Dienste anbieten, die direkt in ERP-Plattformen von Einzelhändlern integriert sind.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionsausgaben für Pressen und Forschung und Entwicklung | -1.4% | GCC-weit, besonders ausgeprägt in Bahrain, Oman (kleinere Verarbeiterbasis) | Kurzfristig (≤ 2 Jahre) |

| Begrenzte qualifizierte Belegschaft für digitale Pressen | -0.9% | Saudi-Arabien, VAE (rasche Kapazitätserweiterungen übertreffen die Ausbildung); Kuwait, Katar (sekundär) | Mittelfristig (2–4 Jahre) |

| Wasserknappheit belastet die Nutzung wässriger Tinten | -0.5% | VAE, Saudi-Arabien (von Meerwasserentsalzung abhängige Regionen) | Langfristig (≥ 4 Jahre) |

| Post-Öl-Haushaltssparmaßnahmen verlangsamen staatlich finanzierte Beschilderungsprojekte | -0.4% | Saudi-Arabien, Kuwait (Haushaltskonsolidierung); Oman (Fiskalreform) | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionsausgaben für Pressen und Forschung und Entwicklung

Einstiegs-LED-UV-Einheiten beginnen bei 500.000 USD, und HP Indigo 25K-Systeme übersteigen 1,2 Millionen USD, was die Reichweite von Verarbeitern mit einem Umsatz unter 5 Millionen USD strapaziert. Die Genehmigung saudischer Handelskredite für Druckanlagen sank 2024 auf 62 %, da Banken während Ölpreisschwankungen die Standards verschärften. Kleinere bahrainische und omanische Betriebe greifen häufig auf Leasingverträge mit jährlichen Kosten von 8–10 % zurück, eine Belastung, die die Bruttomarge um 200–300 Basispunkte schmälert. Farbserver-Upgrades, wie Ricohs 40.000-USD-Kit für arabische Schriftdaten, belasten Projektbudgets zusätzlich. Insgesamt verlangsamen hohe Investitionsausgaben die Flottenerneuierungszyklen und lassen einige Etiketten- und Beutelarbeiten auf veralteten analogen Linien.

Begrenzte qualifizierte Belegschaft für digitale Pressen

Nur 15 % der GCC-Pressenoperatoren verfügen über fortgeschrittene G7- oder ISO 12647-Zertifizierungen, was den Durchsatz an Hochleistungsmaschinen mindert. PwCs Arbeitskräfteumfrage für den Nahen Osten 2025 stuft Qualifikationslücken nach CNC-Bearbeitung und Automatisierung an dritter Stelle ein. Die Einschreibungen in saudische und VAE-Berufsbildungsprogramme stiegen zwischen 2020 und 2024 moderat um 4 % pro Jahr, während die installierte Pressenkapazität um 12 % zulegte. Lohnprämien von 25–35 % entstehen, wenn Verarbeiter zertifizierte Operatoren suchen, was die Amortisationszeiträume weiter verlängert. Hersteller reagieren mit Automatisierung, doch komplexe Mehrsubstratarbeiten erfordern weiterhin menschliche Farbexperten, sodass Produktivitätsgewinne begrenzt bleiben, bis das Angebot an ausgebildeten Farbexperten steigt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Druckverfahren: Inkjet baut Dominanz bei variablen Daten aus

Inkjet entfiel 2025 auf 53,24 % des Marktanteils im GCC-Markt für digitalen Druck und wird voraussichtlich bis 2031 mit einer CAGR von 9,17 % wachsen, wodurch der Umsatzabstand zur Elektrofotografie innerhalb der Größe des GCC-Markts für digitalen Druck zunimmt. Markeninhaber übernehmen Einzel-Pass-Inkjet-Linien für serialisierte Etiketten, QR-kodierte Kartons und Kurzauflagen-Beutel, die analoge Pressen nicht profitabel bedienen können. Canons VarioPRINT iX-3200, der nun beim in den VAE ansässigen Unternehmen Tenaui betrieben wird, gibt 320 Bilder pro Minute aus und hält die Delaminierung unter 0,1 %, was die Einhaltung der Track-and-Trace-Vorschriften der saudischen FDA belegt. HPs Indigo 25K-Plattform erweitert diese Vielseitigkeit auf Flexfolien und druckt 100 Linearmeter pro Minute mit sofortiger LED-UV-Härtung und Klickkosten unter 0,02 USD pro Etikett. Elektrofotografie behält eine Nische bei monochromen Transaktionsauszügen, doch feuchtigkeitsbedingter Fixiererverschleiß erzwingt 20 % mehr vorbeugende Wartung in Golfklimaten, was Verarbeiter für hochdeckende Grafiken zu Inkjet drängt.

Das Inkjet-Wachstum beschleunigt sich, weil Latex- und LED-UV-Chemikalien den Bedarf an Primern eliminieren und den Energieverbrauch bei Kombination mit GEW-Nachrüstungen um bis zu 70 % reduzieren. Latex senkt auch die Substratkosten um 0,015 USD pro m² bei 500.000-Etiketten-Kampagnen, die Lebensmittel- und Getränkeaufträge dominieren. Elektrofotografie-Hersteller kontern mit Tonersystemen wie Xerox Iridesse, das inline Spotlack hinzufügt, den Kosmetikmarken für metallische Akzente schätzen, doch die Auflagenökonomie neigt sich bei Mengen unter 10.000 Blatt weiterhin zu Inkjet. Im Prognosezeitraum spezifizieren fast zwei Drittel der von saudischen und VAE-Verarbeitern angekündigten neuen Presseninstallationen Inkjet-Motoren, was eine Infrastruktur festigt, die den nächsten Kapazitätserweiterungszyklus im GCC-Markt für digitalen Druck prägen wird.

Nach Verpackungsformat: Flexibelbeutel führen die Wachstumskurve an

Etiketten entfielen 2025 auf 37,23 % des GCC-Markts für digitalen Druck, aber Flexibelverpackung wird voraussichtlich bis 2031 mit einer CAGR von 9,92 % wachsen – dem schnellsten unter allen Formaten im GCC-Markt für digitalen Druck. Molkerei-, Süßwaren- und Tiernahrungsmarken wechseln zu Standbeuteln, die variablen arabischen Inhalt und Halal-Logos erfordern, was die Nachfrage nach Domino X630i- und HP Indigo 25K-Pressen ankurbelt, die 8.000-USD-Plattenkosten umgehen. Wellpappenkartons belegten den zweiten Platz mit einem Anteil von 22 %, gestützt durch 180 Millionen VAE-Pakete im Jahr 2024, die gebrandete Außenverpackungen benötigten. Das BHS Jetliner-Einzel-Pass-System erfüllt diese E-Commerce-Aufträge, indem es 5.000 Kartons in vier Stunden stanzt und die Vorlaufzeiten von 2 Tagen auf dieselbe Schicht reduziert.

Starre Behälter und Metalldosen zusammen entfielen 2025 auf 15 % des Werts und bleiben durch kapitalintensive Direktform-Geräte mit Preisen über 1,8 Millionen USD eingeschränkt. Konica Minoltas PKG-675i bedient Nischen-Getränkeaktionen, doch sein Wärmeprofil begrenzt den Einsatz bei dünnwandigen Kunststoffen. Kartons mit einem Anteil von 18 % halten sich in Pharma und Kosmetik stabil, da manipulationssichere Merkmale und serialisierte Codes mit digitalen Workflows übereinstimmen. Da Verarbeiter digitale Veredelung, Kaltfolierung, taktilen Lack und Mikrotextsicherheit perfektionieren, schrumpfen die durchschnittlichen Auftragsgrößen weiter, was bestätigt, dass Formatflexibilität nun ein Gewinnfaktor und keine Premiumoption mehr in der Marktanteilslandschaft des GCC-Markts für digitalen Druck ist.

Nach Endverbraucherbranche: Körperpflege treibt Premium-Aufwärtspotenzial

Lebensmittel und Getränke behielten 2025 den größten Anteil von 41,32 % am Marktanteil des GCC-Markts für digitalen Druck, doch Körperpflege und Kosmetik sind bis 2031 für eine CAGR von 9,54 % vorgesehen, was jeden anderen Endverbraucher innerhalb der Größe des GCC-Markts für digitalen Druck übertrifft. Die Schönheitsausgaben am Golf erreichten 2024 12 Milliarden USD, und die Chalhoub Group enthüllte, dass 38 % der Käufer limitierte arabische Schriften mit metallischen Oberflächen bevorzugen – eine Designkombination, die perfekt von HP ElectroInk- und Xerox Clear Dry Ink-Effekten bedient wird. Der saudische Molkereikonzern Almarai bestätigte diesen Trend, indem er 2025 12 saisonale Geschmacksrichtungen einführte, jede mit einer 2.500-Etiketten-Auflage, die auf HP Indigo 25K-Maschinen produziert wurde und QR-Codes für Rezeptvideos einbettet. Eine solche SKU-Fragmentierung drängt Verarbeiter zu Echtzeit-Planungssystemen, damit Pressen zwischen Geschmacksrichtungen ohne Leerlaufwechsel umschalten.

Die Pharmananachfrage, die 2025 12 % des Umsatzes ausmachte, wächst stetig, da die saudische FDA bis Dezember 2025 2D-Barcodes auf jedem Rezeptkarton vorschreibt. Industrie- und Chemieanwendungen, obwohl sie nur 6 % des Werts ausmachen, erfordern langlebige UV-gedruckte Etiketten, die Abrieb und Lösungsmitteln standhalten, und wechseln daher langsamer von analog. Indie-Kosmetikmarken in Dubais Freizonen starten oft mit 500-teiligen Tonerauflagen, was beweist, dass digitaler Druck Eintrittsbarrieren für Mikrounternehmer beseitigt. Branchenübergreifend sinken die durchschnittlichen Auflagenlängen unter 3.000 Einheiten – eine strukturelle Verschiebung, die digitale Pressen als Standardproduktionsweg für neue Produkteinführungen im GCC-Markt für digitalen Druck sichert.

Nach Tintentyp: UV-härtende Chemikalien sichern ESG-Finanzierung

UV-härtende Tinten hielten 2025 einen beherrschenden Marktanteil von 46,21 % im GCC-Markt für digitalen Druck und werden voraussichtlich bis 2031 eine CAGR von 9,61 % verzeichnen, was die Präferenz der Kreditgeber für Pressen widerspiegelt, die die Kohlenstoffintensität im GCC-Markt für digitalen Druck um mindestens 20 % senken. LED-Arrays reduzieren den Stromverbrauch um 55–70 %, und VAE-Banken bündeln nun Zinsnachlässe von 50 Basispunkten mit jeder verifizierten Nachrüstung. Wasserbasierte Tinten lagen bei 28 %, doch Meerwasserentsalzung treibt ihre Betriebskosten in den VAE 18 % über die von UV-Alternativen, was neue Einführungen entmutigt. Lösungsmittelchemikalien bei 16 % behalten ihre Relevanz in der Außenwerbung, wo Witterungsbeständigkeit VOC-Bedenken überwiegt, während Latex die verbleibenden 10 % aufgrund primerfreier Haftung auf unbeschichtetem Karton beansprucht.

Saudi-Arabiens Staatsfonds hat 1 Milliarde USD für Subventionen für nachhaltige Verpackungen bereitgestellt, erstattet 10 % der LED-UV-Investitionsausgaben und beschleunigt Upgrades in den Industrieclustern Dschidda und Dammam. Siegwerks Halal-zertifiziertes UV-Portfolio, das seit 2024 lokal produziert wird, verkürzt die Vorlaufzeiten für Golf-Verarbeiter von 8 auf 3 Wochen und reduziert das Betriebskapital in schnelllebigen Molkereikampagnen. Latex-Technologie gewinnt wellpappenbasierte Regalfertigtrays, insbesondere wenn Verarbeiter HPs Thermoköpfe mit einem wasserbeständigen Überdrucklack kombinieren, um die Feuchtigkeitstestanforderungen Katars zu erfüllen. Da Finanziers ESG-Kriterien verschärfen und Markeninhaber die Recyclingfähigkeit am Linienende anstreben, sind UV-härtende und Latex-Chemikalien gut positioniert, um inkrementelles Volumen zu gewinnen und ihre Führungsposition im sich entwickelnden GCC-Markt für digitalen Druck zu festigen.

Geografische Analyse

Saudi-Arabien entfiel 2025 auf 52,12 % des Marktanteils im GCC-Markt für digitalen Druck, und das Land wird voraussichtlich bis 2031 eine CAGR von 8,6 % verzeichnen, da Vision-2030-Megaprojekte eine kontinuierliche Verpackungs- und Großformatnachfrage antreiben. Das Red Sea Project, Qiddiya und NEOM benötigen zusammen schätzungsweise 2 Millionen m² an Markengrafiken vor 2030, was stetige Geräteaufträge für Großformat-Inkjet-Lieferanten sichert. Private Verarbeiter gleichen niedrigere staatliche Beschilderungsbudgets aus. Saudi-Arabien kürzte nicht wesentliche Grafikausgaben 2025 um 8 %, indem es mehrjährige Etikettenverträge von aufstrebenden Lebensmittel- und Getränkeexporteuren sicherte. Al Eqtessads Sechs-Pressen-HP-Indigo-Deal veranschaulicht, wie lokale Kapazitäten rund um diese Verpackungskorridore skalieren. Zusammen verankern diese Faktoren Saudi-Arabien als zentralen Umsatz- und Volumenhub im wachsenden GCC-Markt für digitalen Druck.

Die Vereinigten Arabischen Emirate generierten 2025 28 % des Umsatzes und werden mit einer CAGR von 9,94 % bis 2031 am schnellsten wachsen, angetrieben durch E-Commerce-Fulfillment-Hubs und Arzneimittelherstellungs-Freizonen. Dubai Internet City beherbergt 24-Stunden-Etikettenanlagen, die Mindestaufträge von 2.500 Einheiten verarbeiten, und das Gemeinschaftsunternehmen Flyeralarm–Al Nabooda fügt drei Xeikon CX500-Linien hinzu, um Noon und Talabat unter 48-Stunden-Servicevereinbarungen zu beliefern. Abu Dhabis Khalifa-Industriezone erhielt 2024 420 Millionen USD an Pharma-Auslandsdirektinvestitionen und schreibt GMP-konforme serialisierte Kartons vor – eine Anforderung, die nur von hochauflösenden Inkjet- oder Tonerpressen erfüllt wird. Wasserknappheit erhöht die Kosten für wässrige Tinten um 18 % gegenüber UV-Alternativen, sodass LED-UV-Systeme neue Kapitalinvestitionen in Dubai und Abu Dhabi dominieren. Diese Kombination aus regulatorischem Sog und Kostendruck positioniert die VAE als den am schnellsten wachsenden Knoten im GCC-Markt für digitalen Druck.

Katar, Kuwait, Oman und Bahrain lieferten gemeinsam die verbleibenden 20 % des Umsatzes 2025, wobei jedes Land politische Nischen nutzt, um die Einführung zu beschleunigen. Die Nationale Vision 2030 Katars fördert die lokale Arzneimittelproduktion, und drei neue Werkslizenzen, die 2024 erteilt wurden, haben bereits serialisierte Verpackungsausschreibungen ausgelöst, die am besten durch kurzauflagen-digitale Workflows bedient werden. Kuwaits Halal-Tinten-Mandat vom Januar 2025 erfordert vierteljährliche Lieferantenprüfungen und lenkt Etikettenverträge zu Verarbeitern, die Siegwerk-zertifizierte UV-Formulierungen besitzen. Omans Ladayn Polymer Park bietet einen Körperschaftsteuersatz von 5 %, was acht neu installierten Pressen hilft, Molkerei- und Snackaufträge inmitten schneller Grafikänderungszyklen zu verfolgen. Bahrains Oriental Printing, gestützt durch eine 10-Millionen-USD-Erweiterung 2024, liefert Kosmetik- und Pharmakartons in die östliche Provinz Saudi-Arabiens in weniger als 24 Stunden und übertrifft damit Dubais Vorlaufzeiten.

Wettbewerbslandschaft

Das Anbieterfeld bleibt mäßig fragmentiert, wobei die fünf größten Gerätehersteller etwa 45 % der installierten GCC-Kapazität ausmachen. Globale Marken wie HP, Canon, Xerox und Konica Minolta konkurrieren direkt mit Durst, Xeikon, Domino und Nischenherstellern wie AstroNova. Regionale Verarbeiter wie ePac, Oriental Printing und Al Nabooda Printing stützen die Nachfrage, indem sie 48-Stunden-Umläufe und arabischsprachige Druckvorstufen-Dienste anbieten, die traditionelle Offsetdruckereien nicht leisten können.

Die strategische Investitionstätigkeit intensivierte sich nach Februar 2026, als HP 50 Millionen USD in ePac investierte, um Flexibelverpackungswerke in Dubai und Riad aufzubauen, die auf E-Commerce-SKUs mit durchschnittlich 1.000-Beutel-Auflagen abzielen. Zuvor erwarb FIMI die Landa Corporation im September 2025 für 80 Millionen USD und positionierte Nanografie als Brücke zwischen Offsetbogenqualität und digitaler Wirtschaftlichkeit. Flyeralarm schloss sich im April 2025 Al Nabooda Printing an, um ein 24-Stunden-Etikettenwerk in Dubai Internet City zu betreiben, das mit drei Xeikon CX500-Motoren ausgestattet ist und auf VAE-Marktplatzverkäufer abzielt. Saudi Printing Company folgte im August 2025 mit einem 35-Millionen-USD-Darlehen zur Finanzierung von vier HP Indigo 25K-Pressen für Halal-zertifizierte Molkereietiketten.

Der Wettbewerb dreht sich auch um Gesamtbetriebskosten-Hebel. AstroNovas AJ-1300-Wellpappenlinie wird mit einem Rabatt von 30 % gegenüber Canon corrPRESS verkauft und buchte 2024–2025 ein Dutzend saudische und VAE-Installationen. ESG-gebundene Darlehen bevorzugen Verarbeiter, die GEW- oder Phoseon LED-UV-Lampen nachrüsten, den Stromverbrauch um bis zu 70 % senken und die Amortisationszeiten auf acht Monate verkürzen. Xerox profitiert von hochwertiger Veredelung; seine Iridesse-Plattform fügt taktilen Lack in einem Durchgang hinzu und reduziert die Rüstzeiten für zwei führende Dubais Kosmetikverarbeiter im Jahr 2025 um 40 %. Insgesamt halten diese Manöver die Wechselkosten für Verarbeiter niedrig, sichern stetige Verbrauchsmaterialumsätze für OEMs und erhalten ein wettbewerbliches Gleichgewicht, bei dem kein einzelner Akteur einen Einheitsanteil von mehr als 20 % überschreiten kann.

Marktführer im GCC-Bereich für digitalen Druck

HP Inc.

Canon Inc.

Xerox Holdings Corporation

Konica Minolta Inc.

Seiko Epson Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: HP Inc. investierte 50 Millionen USD in ePac Holdings, um Flexibelverpackungswerke in Dubai und Riad aufzubauen, die auf 48-Stunden-E-Commerce-Umläufe abzielen.

- September 2025: FIMI erwarb Landa Corporation für 80 Millionen USD und beschleunigte den Rollout nanografischer Pressen am Golf.

- August 2025: Saudi Printing Company sicherte sich ein Einrichtungsdarlehen von 35 Millionen USD von der Saudi Research and Media Group, um vier HP Indigo 25K-Pressen hinzuzufügen.

- April 2025: FLYERALARM und Al Nabooda Printing eröffneten ein 24-Stunden-Etikettenwerk in Dubai Internet City, ausgestattet mit drei Xeikon CX500-Einheiten.

Berichtsumfang des GCC-Markts für digitalen Druck

Der GCC-Markt für digitalen Druck ist segmentiert nach Druckverfahren (Elektrofotografie und Inkjet), Verpackungsformat (Etiketten, Wellpappenverpackung, Faltschachteln, Flexibelverpackung, Starre Verpackung, Metallverpackung), Endverbraucherbranche (Lebensmittel und Getränke, Körperpflege und Kosmetik, Pharmazeutika, Industrie und Chemie), Tintentyp (UV-härtend, wasserbasiert, Lösungsmittel, Latex) und Geografie (Saudi-Arabien, Vereinigte Arabische Emirate, Katar, Kuwait, Oman, Bahrain). Die Marktprognosen werden in Wert (USD) angegeben.

| Elektrofotografie |

| Inkjet |

| Etiketten |

| Wellpappenverpackung |

| Faltschachteln |

| Flexibelverpackung |

| Starre Verpackung |

| Metallverpackung |

| Lebensmittel und Getränke |

| Körperpflege und Kosmetik |

| Pharmazeutika |

| Industrie und Chemie |

| UV-härtend |

| Wasserbasiert |

| Lösungsmittel |

| Latex |

| Saudi-Arabien |

| Vereinigte Arabische Emirate |

| Katar |

| Kuwait |

| Oman |

| Bahrain |

| Nach Druckverfahren | Elektrofotografie |

| Inkjet | |

| Nach Verpackungsformat | Etiketten |

| Wellpappenverpackung | |

| Faltschachteln | |

| Flexibelverpackung | |

| Starre Verpackung | |

| Metallverpackung | |

| Nach Endverbraucherbranche | Lebensmittel und Getränke |

| Körperpflege und Kosmetik | |

| Pharmazeutika | |

| Industrie und Chemie | |

| Nach Tintentyp | UV-härtend |

| Wasserbasiert | |

| Lösungsmittel | |

| Latex | |

| Nach Land | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Katar | |

| Kuwait | |

| Oman | |

| Bahrain |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des GCC-Markts für digitalen Druck?

Er belief sich 2026 auf 0,89 Milliarden USD.

Wie schnell wird der Markt voraussichtlich bis 2031 wachsen?

Der Markt wird voraussichtlich von 2026 bis 2031 eine CAGR von 8,78 % verzeichnen.

Welches Druckverfahren führt den regionalen Umsatz an?

Inkjet führt mit einem Anteil von 53,24 % im Jahr 2025, angetrieben durch Aufträge mit variablen Daten und Verpackungsaufträge.

Warum gewinnen UV-härtende Tinten Marktanteile?

LED-UV-Systeme senken den Energieverbrauch um bis zu 70 % und helfen Verarbeitern, sich für grüne Finanzierungsanreize zu qualifizieren.

Welches Endverbrauchersegment wächst am schnellsten?

Körperpflege- und Kosmetikverpackungen verzeichnen mit einer CAGR von 9,54 % das schnellste Wachstum dank der Lokalisierung von Luxusmarken.

Welches Land bietet die höchste Wachstumschance?

Die VAE verzeichnen die führende CAGR von 9,94 %, angetrieben durch E-Commerce-Fulfillment-Hubs und Pharma-Freizonen.

Seite zuletzt aktualisiert am: