Mikrodruckmarkt Größe und Anteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

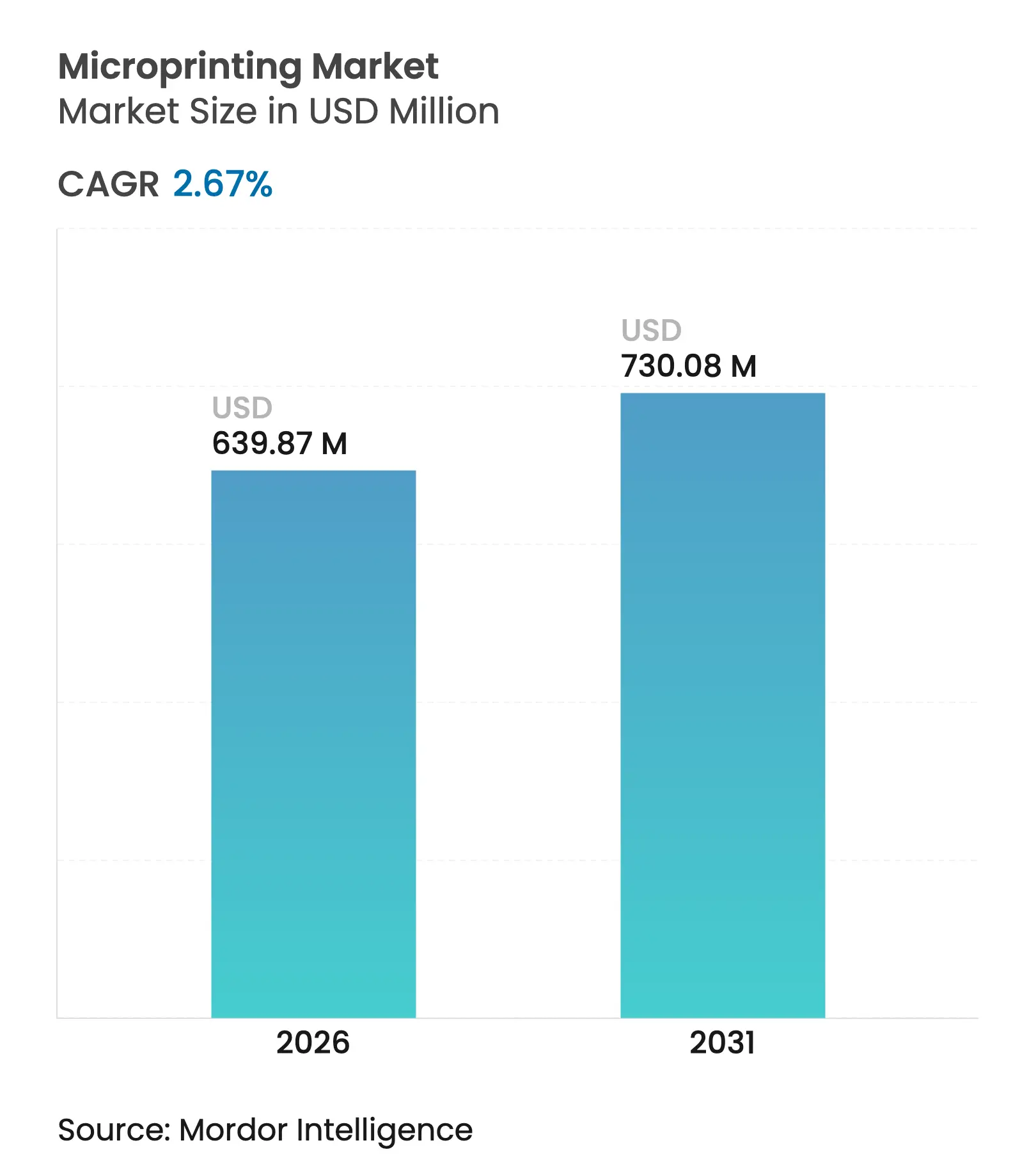

| Marktgröße (2026) | 639.87 Millionen US-Dollar |

| Marktgröße (2031) | 730.08 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.67% CAGR |

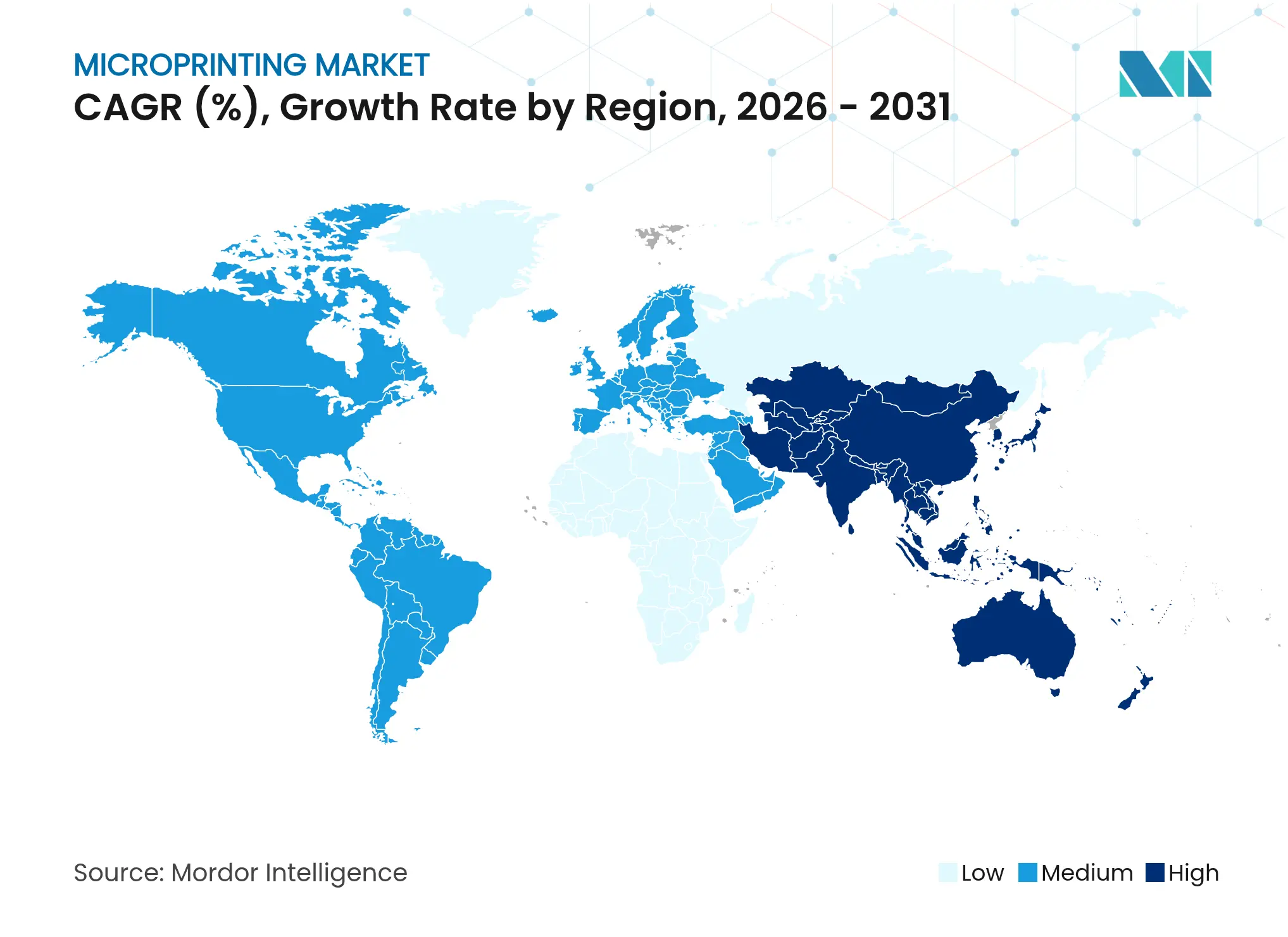

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

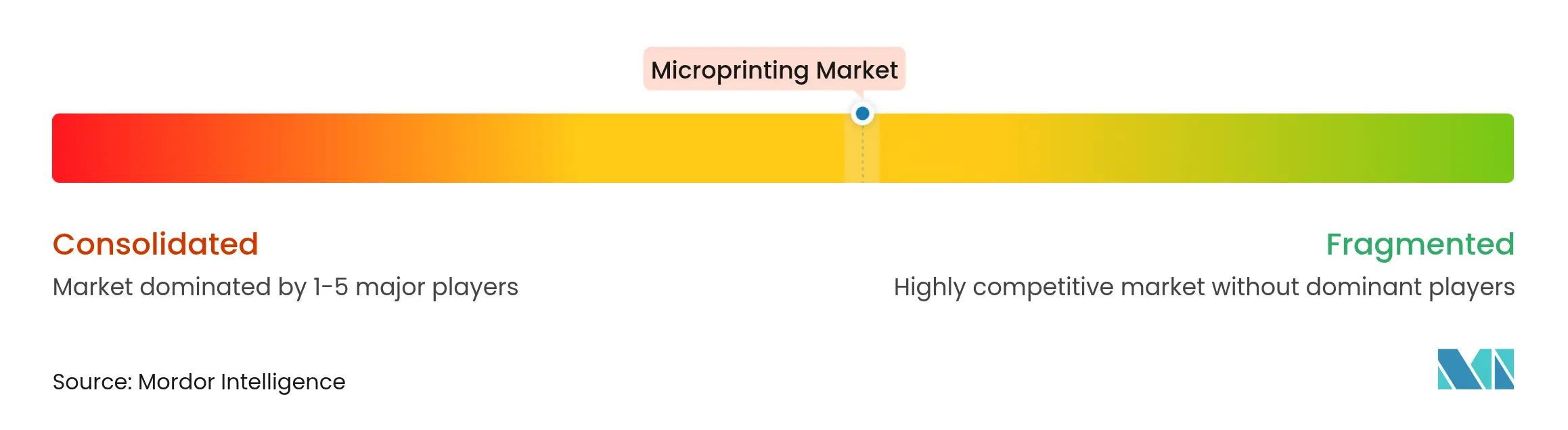

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Mikrodruckmarkt Analyse von Mordor Intelligence

Die Größe des Mikrodruckmarkts wird im Jahr 2026 auf 639,87 Millionen USD geschätzt, ausgehend vom Wert des Jahres 2025 von 623,24 Millionen USD, mit Projektionen für 2031 von 730,08 Millionen USD, was einem Wachstum von 2,67 % CAGR über den Zeitraum 2026–2031 entspricht. Der verstärkte regulatorische Fokus auf Dokumentensicherheit im Bankwesen, in der Pharmaindustrie und bei staatlichen Ausweisdokumenten hält die Nachfrage auch angesichts wachsender digitaler Transaktionen stabil. Die Expansion setzt sich fort, da nanopartikelverbesserte Tinten, blockchain-verknüpfte Authentifizierung und hochauflösende modulare Druckmaschinen neue Umsatzmöglichkeiten erschließen. Umweltauflagen verändern die Tintenchemie, doch Compliance-Investitionen werden durch eine stärkere Kundenpräferenz für manipulationssichere Verpackungen und Identitätsnachweise ausgeglichen. Die Wettbewerbsintensität steigt, da traditionelle Druckmaschinenhersteller mit Sicherheitstechnologieunternehmen kooperieren oder diese übernehmen, um ihre Portfolios zu erweitern, während spezialisierte Anbieter 1.200-dpi-Hybridmaschinen vorantreiben, die Rüstzeiten verkürzen und variablen Datendruck im großen Maßstab ermöglichen.

Wichtigste Erkenntnisse des Berichts

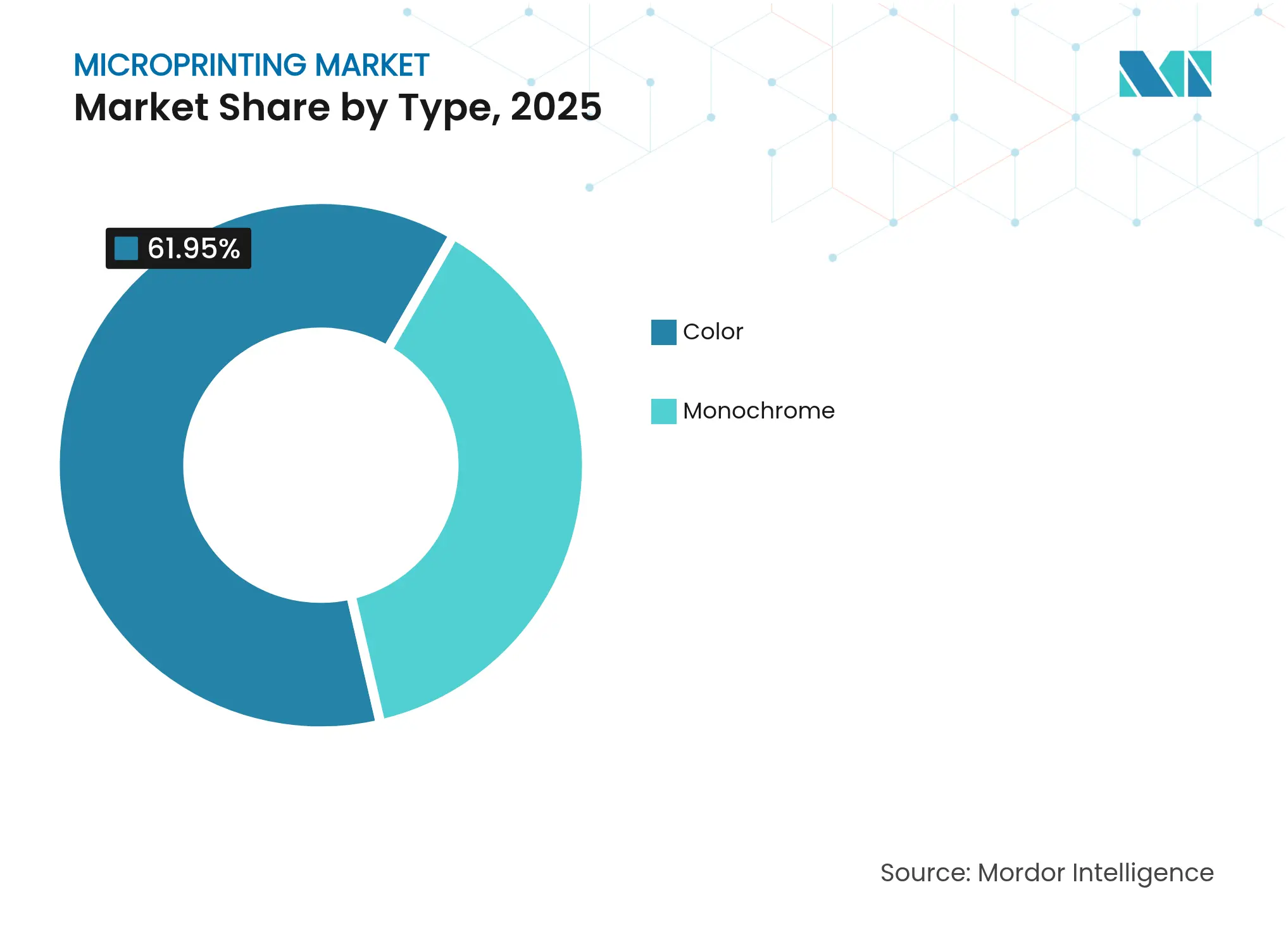

- Nach Typ führte Farb-Mikrodruck mit einem Umsatzanteil von 61,95 % im Jahr 2025; Monochrom wird voraussichtlich bis 2031 mit einer CAGR von 4,05 % wachsen.

- Nach Drucktyp hielt einseitiger Druck im Jahr 2025 einen Anteil von 54,35 % am Mikrodruckmarkt, während doppelseitige Systeme bis 2031 eine CAGR von 3,28 % verzeichnen sollen.

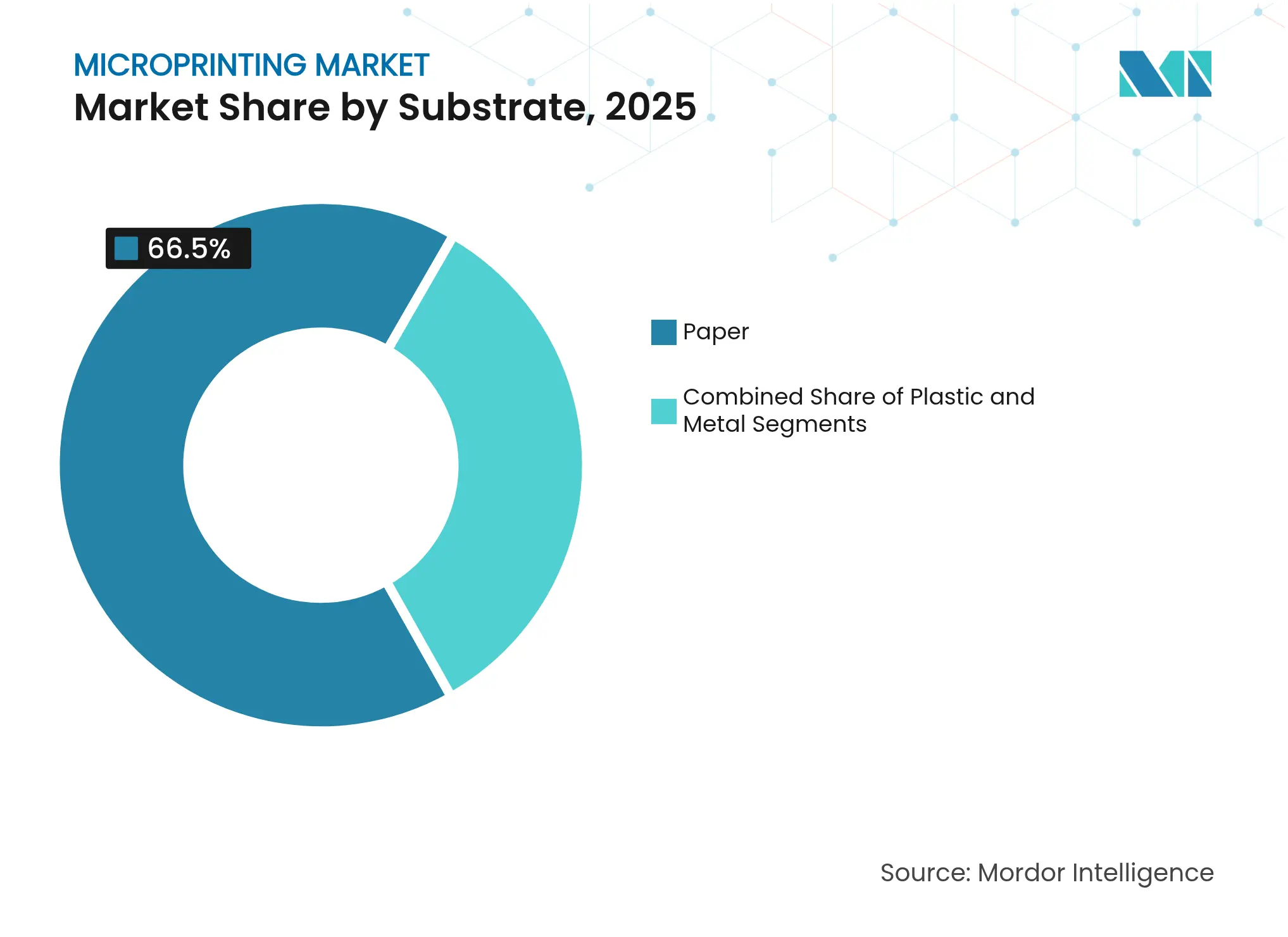

- Nach Substrat entfiel im Jahr 2025 ein Anteil von 66,50 % der Mikrodruckmarktgröße auf Papier; Kunststoff soll bis 2031 mit einer CAGR von 2,78 % wachsen.

- Nach Anwendung dominierte das BFSI-Segment im Jahr 2025 mit einem Anteil von 36,62 % am Mikrodruckmarkt, während pharmazeutische Verpackungen mit einer CAGR von 3,92 % bis 2031 voranschreiten.

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Anteil von 35,05 %; Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 3,67 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Mikrodruckmarkt-Trends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Steigende Nachfrage nach fälschungssicherer Dokumentensicherheit | +0.8% | Global, mit Schwerpunkt in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Strengere Serialisierungs- und Verpackungsvorschriften für Pharmazeutika | +0.6% | Global, angeführt von den US-DSCSA- und EU-FMD-Anforderungen | Kurzfristig (≤ 2 Jahre) |

| Rasante MICR-Einführung bei der Scheckverarbeitung im Bankwesen | +0.4% | Kernmärkte Nordamerika und Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Anstieg der Einführung von E-Pässen und nationalen Ausweisdokumenten | +0.5% | Kernregion Asien-Pazifik, Ausweitung auf Naher Osten und Afrika sowie Lateinamerika | Mittelfristig (2–4 Jahre) |

| Nanopartikel-Funktionstinten ermöglichen ultra-langlebigen Mikrotext | +0.3% | Global, mit früher Einführung in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Blockchain-verknüpfter Mikrotext auf Verpackungen für die Verbraucherauthentifizierung | +0.2% | Global, mit Pilotprogrammen bei Premiummarken | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach fälschungssicherer Dokumentensicherheit

Regierungen und Unternehmen sehen sich ausgefeilten Fälschungsmethoden gegenüber, was zu einer breiteren Einführung von Sicherheitsmarkierungen im Mikromaßstab bei Währungen, Lizenzen und Markenzertifikaten führt. Das U.S.-Ministerium für Innere Sicherheit veröffentlichte Richtlinien, die Hochleistungsdruckmaschinen nachrüsten, um 0,5-Punkt-Mikrotext einzubetten, wobei die Produktionsgeschwindigkeit erhalten bleibt und die Fälschungsabschreckung erhöht wird.[1]U.S.-Ministerium für Innere Sicherheit, "Papier zur Abschreckung von Fälschungen," dhs.gov Vorschriften in New Jersey verlangen nun, dass Rezepte Mikrotext tragen, der nur bei 500-prozentiger Vergrößerung lesbar ist – eine Maßnahme, die darauf abzielt, die jährlich durch gefälschte Rezepte verursachten Verluste von 100 Milliarden USD zu reduzieren. Finanzinstitute integrieren zudem Magnetfarbe mit biometrischen Prüfungen, um mehrschichtige Abwehrmechanismen zu bilden.

Strengere Serialisierungs- und Verpackungsvorschriften für Pharmazeutika

Das U.S.-Gesetz zur Sicherheit der Arzneimittellieferkette verpflichtet jede verschreibungspflichtige Einheit, eindeutige, maschinenlesbare Seriennummern zu tragen, was eine anhaltende Nachfrage nach hochauflösenden Inline-Codierern schafft.[2] U.S.-amerikanische Behörde für Lebensmittel- und Arzneimittelsicherheit, "Gesetz zur Sicherheit der Arzneimittellieferkette (DSCSA)," fda.gov UPM Pharmaceuticals demonstrierte Echtzeit-Tracking, das die Rückrufzeit von Tagen auf Stunden verkürzt. In Europa beschleunigt die Richtlinie über gefälschte Arzneimittel Linienaufrüstungen, da Unternehmen mikrogedruckte Chargendaten, Verfallsdaten und QR-Codes hinzufügen. Partnerschaften wie Siegfried-TraceLink bieten skalierbare Cloud-Rückverfolgbarkeit, die mit dem Mikrotext auf der Verpackung zusammenwirkt.

Rasante MICR-Einführung bei der Scheckverarbeitung im Bankwesen

Die Magnetschrift-Zeichenerkennung bleibt als Instrument zur Betrugsprävention relevant, das elektronische Alternativen nicht vollständig ersetzen können. Bank of Baroda führte die MICR-Verarbeitung in ihrem indischen Netzwerk ein, was die Verarbeitungsgeschwindigkeit erhöhte und die Fehlerquote unter 0,02 % hielt.[3]Bank of Baroda, "Einführung der MICR-Verarbeitung," bankofbaroda.in Das Check-21-Gesetz in den Vereinigten Staaten schützt weiterhin den rechtlichen Status von MICR-codierten Schecks und erhält die Investitionszyklen für Geräte aufrecht. Schwellenmärkte kombinieren MICR mit biometrischer Genehmigung, um die Identitätssicherung zu stärken.

Anstieg der Einführung von E-Pässen und nationalen Ausweisdokumenten

Indiens Passport Seva 2.0 setzt RFID-fähige Pässe mit mehrschichtigem Mikrotext ein und eröffnet eine Beschaffungspipeline von 1 Milliarde USD. Costa Ricas biometrischer E-Pass erreichte innerhalb von drei Monaten 68.000 Ausstellungen, was eine rasche Akzeptanz durch die Bürger zeigt. Nepals mehrschichtige Personalisierung integriert Farbfotos und eingebettete Chips, die den ICAO-Standards entsprechen. Regierungen balancieren Gebührensenkungen mit verbesserten Sicherheitsmaßnahmen und erweitern so den adressierbaren Mikrodruckmarkt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Hohe Investitionskosten für Drucklinien mit weniger als 10 µm Auflösung | -0.4% | Global, mit besonderer Auswirkung auf KMU | Kurzfristig (≤ 2 Jahre) |

| Digitalisierung reduziert papierbasierte Transaktionen | -0.3% | Entwickelte Märkte, angeführt von Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Lesbarkeitsausschuss von Bildverarbeitungssystemen bei ultrafeinem Text | -0.2% | Globale Fertigungszentren | Kurzfristig (≤ 2 Jahre) |

| Umweltbeschränkungen für Schwermetall- und Nanopigmenttinten | -0.3% | EU-geführt, global expandierend | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionskosten für Drucklinien mit weniger als 10 µm Auflösung

Die Installation von Plattformen unter 10 µm erfordert Investitionen in Millionenhöhe und spezialisierte Bediener. Heidelberger Druckmaschinen strebt ein EBITDA von 8 % an, indem die Ausgaben für solche Anlagen rationalisiert werden, während die Toleranzen für den Sicherheitsdruck eingehalten werden. HPs Verlagerung der Lieferkette aus China heraus fügt tarifbedingte Kostenschichten hinzu, die kleine Verarbeiter nur schwer absorbieren können. Die Kapitalhürde verzögert den Markteintritt von KMU, auch wenn die regulatorischen Anforderungen steigen.

Umweltbeschränkungen für Schwermetall- und Nanopigmenttinten

Frankreichs Mineralölverbot von 2025 zwingt zur Neuformulierung von Tinten und erfordert validierte Testmethoden, die vom Europäischen Verband der Druckfarbenindustrie veröffentlicht wurden. Die SNUR-Einreichungen der U.S.-Umweltschutzbehörde verpflichten Hersteller zur Vorabgenehmigung neuer Chemikalien, was die Entwicklungszyklen verlängert. Orion S.A. reagierte mit dem biokreislaufbasierten PRINTEX Nature 35 und bewies Leistungsparität für sichere Grafiken ohne eingeschränkte Öle. Frühe Anwender konformer Tinten gewinnen einen Erstmover-Vorteil bei regulierten Ausschreibungen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Farbdominanz treibt Premium-Anwendungen voran

Farb-Mikrodruck erzielte im Jahr 2025 mit 61,95 % den größten Umsatzanteil, da Nutzer mehrschichtige chromatische Effekte schätzten, die Fälschungsversuche erschweren. Das Segment integriert optisch variable Tinten und Quantenpunkt-Tags, die eine dreistufige Verschlüsselung erzeugen und damit seine Stellung bei hochwertigen Dokumenten festigen. Monochrom behält eine Nische, doch Nanopartikel-Schwarztinten machen es für Scheck- und Etikettenlinien attraktiv, die auf veralteten Druckmaschinen basieren. Forschungsgruppen betten nun Gold- oder Silbernanopartikel in transparente Lacke ein und ermöglichen so verdeckte Wasserzeichen in beiden Segmenten. Farbliche Weiterentwicklungen wie die Fluoreszenzlebensdauer-Codierung erweitern die Sicherheit durch zeitbasierte Verifikation.

Wachsende Kostensensibilität hält Monochrom im Fokus, insbesondere für Institutionen, die schrittweise aufrüsten. Nano-Tintengemische senken die Viskosität und ermöglichen Nachrüstungen ohne Austausch der Druckköpfe, was eine CAGR von 4,05 % bis 2031 unterstützt. Hybride Arbeitsabläufe ermöglichen es Verarbeitern, zwischen monochromen Basislayouts und gezielten Farb-Mikrotext-Überlagerungen zu wechseln, wodurch die Tintenkosten optimiert und die Rückverfolgbarkeit erhalten bleiben. Anbieter, die Drop-in-Flüssigkeiten anbieten, die mit Düsen unter 10 µm kompatibel sind, gewinnen Marktanteile, da Verarbeiter minimale Ausfallzeiten anstreben. Die zweigleisige Entwicklung lässt darauf schließen, dass der Mikrodruckmarkt weiterhin lebhafte offene Merkmale mit verdeckten monochromen Daten bei Liniengeschwindigkeiten kombinieren wird, die für die Massenausgabe geeignet sind.

Nach Drucktyp: Einseitige Lösungen erfüllen Effizienzanforderungen

Einseitige Konfigurationen machten im Jahr 2025 54,35 % des Mikrodruckmarkts aus, dank einfacherer Bahnführungen und kürzerer Rüstzeiten. Banken, Apotheken und Lizenzbehörden benötigen häufig nur eine Authentifizierung auf einer Seite von Schecks, Blisterpackungen oder Genehmigungen, was gut zu Einpass-Maschinen passt. Geringer Substratverschnitt und die Möglichkeit zur Nachrüstung bestehender Offsetlinien unterstützen die Dominanz weiter. Brand-Schutzprogramme in der Luxusgüterindustrie und bei Pässen erfordern jedoch nun Mikrosicherheitsabdeckung auf beiden Oberflächen, was doppelseitige Lösungen mit einer robusten CAGR von 3,28 % vorantreibt.

Xerox's Beyond Secure-Plattform demonstriert inline-Duplexfähigkeit ohne Spezialpapier und erfüllt die Kundennachfrage nach vollflächigen variablen Daten bei gleichzeitiger Reduzierung der Prozessschritte. Doppelseitige Systeme ermöglichen auch manipulationssichere VOID-Muster, die erscheinen, wenn eine der beiden Seiten verändert wird, was die Abschreckung erhöht. Da Algorithmen Mikroabstandsunregelmäßigkeiten erkennen, können Duplexlinien nahezu in Echtzeit Ausschusssignale ausgeben und so nachgelagerte Verpackungsstaus verhindern. Daher werden Gerätehersteller, die sich auf modulare Aufrüstungen konzentrieren, die einseitige Anlagen in Duplexanlagen umwandeln, Expansionsausgaben gewinnen und gleichzeitig die installierte Basis erhalten.

Nach Substrat: Papierbasis unterstützt den digitalen Übergang

Papier behielt im Jahr 2025 einen Mikrodruckmarktanteil von 66,50 %, verankert durch seine etablierte Verwendung bei Schecks, Zertifikaten und Einzeldosis-Pharmakartons. Regulatorische Vertrautheit und Kompatibilität mit Hochvolumen-Flexodruckmaschinen halten die Akzeptanz hoch, auch wenn elektronische Arbeitsabläufe voranschreiten. Papier ermöglicht auch chemisch reaktive Tinten, die unter bestimmten Lösungsmitteln Farbveränderungen zeigen und so verdeckte Sicherheit bieten. Kunststoffsubstrate erfüllen jedoch Haltbarkeitsanforderungen für Ausweiskarten, Fahrmedien und Lagerhausetiketten und wachsen bis 2031 mit einer CAGR von 2,78 %.

Anbieter wie Telesis Technologies verwenden Laserätztationen zur Mikrokennzeichnung von medizinischen Kunststoffteilen und gewährleisten so Beständigkeit unter Sterilisationsbedingungen. Metalle dienen Mikro-Rückverfolgungscodes in der Luft- und Raumfahrt sowie im Verteidigungsbereich, wo manipulationssichere Konformitätszertifikate obligatorisch sind. Intelligente Substrate, die mechanochrome photonische Kristalle einbetten, bieten langfristige Möglichkeiten durch reversible Farbveränderungen beim Biegen und ermöglichen dynamische Echtheitsprüfungen am Verwendungsort. Das Zusammenspiel von bewährtem Papier und technisch entwickelten Kunststoffen stellt sicher, dass der Mikrodruckmarkt in bewährten Materialien verwurzelt bleibt und sich gleichzeitig in Hochleistungsfolien diversifiziert.

Nach Anwendung: BFSI-Führung sieht sich pharmazeutischer Herausforderung gegenüber

Das BFSI-Segment kontrollierte im Jahr 2025 36,62 % des Umsatzes aufgrund vorgeschriebener MICR-Linien auf Schecks und Mikrozahlenfeldern in Bankwechseln. Strenge Prüfpfade und Zentralbankkertifizierungen machen die Wechselkosten hoch und festigen das Segment. Dennoch schreitet pharmazeutische Verpackung mit einer CAGR von 3,92 % voran, da globale Serialisierungsrichtlinien mikrogedruckte Zufallscodes auf Artikelebene vorschreiben. SICPAs GENESIS-Linienmodule bündeln nun Sichtprüfung mit Tintenstrahlköpfen und ermöglichen Chargendaten unter 10 µm, die EU- und US-amerikanische Track-and-Trace-Anforderungen erfüllen.

Regierungsprojekte bleiben durch die Einführung von E-Pässen und Wählerausweiskarten bedeutend. Unternehmensmarken-Schutzlösungen gewinnen an Bedeutung, da Luxushäuser die Graumarktumleitung durch blockchain-gekoppelten Mikrotext bekämpfen. Transport und Logistik übernehmen manipulationssichere Frachtbriefe, während der IT-Telekommunikationssektor Mikro-QR-Tags auf Serverplatinen für die Garantievalidierung einbettet. Das sich erweiternde Feld stellt sicher, dass der Mikrodruckmarkt weiterhin sowohl das traditionelle Scheckvolumen als auch das aufkommende gesundheitsgetriebene Wachstum adressiert.

Geografische Analyse

Nordamerika hielt im Jahr 2025 35,05 % des Umsatzes aufgrund des Serialisierungsmandats des Gesetzes zur Sicherheit der Arzneimittellieferkette und dauerhafter MICR-Standards im Bankwesen. Der Innovationshub des U.S.-Ministeriums für Innere Sicherheit arbeitet mit inländischen Druckmaschinenbauern zusammen, um Mikrosicherheitsschichten einzufügen, die Fotokopieren und Veränderungserkennung widerstehen. Kanada spiegelt DSCSA-ähnliche Regeln wider, während Mexikos Generikaindustrie den Blisterdruck aufrüstet, um FDA-Exportnormen zu erfüllen. Die anhaltende Schecknutzung, trotz mobiler Optionen, stabilisiert die Nachfrage.

Asien-Pazifik verzeichnet die höchste regionale CAGR von 3,67 % bis 2031. Indiens RFID-Passausschreibung im Wert von 1 Milliarde USD, kombiniert mit steigenden E-Commerce-Retouren, die sichere Etiketten benötigen, skaliert die Volumina schnell. Chinas Installation von Dominos N730i-Digitaletikettendruckmaschine zeigt den Appetit der Verarbeiter auf 1.200-dpi-Sicherheitsmaschinen, die an inländische Compliance-Anforderungen angepasst sind. Pakistan, Nepal und Indonesien beschleunigen nationale Identifikationsprogramme, wobei jedes Polycarbonatseiten mit Mikrotext einbettet.

Europa bleibt bedeutend, da die Richtlinie über gefälschte Arzneimittel und strenge Öko-Tintengesetze gefälschte Arzneimittel und Nachhaltigkeit adressieren. Frankreichs Mineralölverbot zwingt zur Neuformulierung von Tinten, und früh konforme Verarbeiter gewinnen einen Vorteil bei Ausschreibungen. Der Luxusgütersektor der Region treibt zudem farbwechselnde Fäden in Banknoten voran. Südamerika und der Nahe Osten investieren stetig in E-Visa- und Steuerbanderolen-Aufrüstungen, während Afrikas Mobile-Money-Ökosystem Mikrotext-Gutscheine einführt, um Agentenbetrug einzudämmen, was neue Marktpräsenzen für Anbieter anzeigt.

Wettbewerbslandschaft

Der Wettbewerb ist mäßig fragmentiert. Traditionelle OEMs wie Canon, Xerox, HP, Heidelberger und Konica Minolta konkurrieren mit spezialisierten Sicherheitsanbietern wie Domino Printing Sciences, SICPA und Giesecke+Devrient. BFSI- und Zentralbankverträge bleiben aufgrund von Prüfschwellen auf eine Handvoll zertifizierter Lieferanten konzentriert, aber Verpackungs- und Ausweissegmente sind offener für Herausforderer, die modulare Inline-Hybride anbieten. Patentanmeldungen bei Nanopartikeltinten und blockchain-verankerter Verifikation nehmen zu und deuten auf Fähigkeitswettbewerbe statt auf reinen Skalenwettbewerb hin.

Zwei strategische Wege dominieren: Wachstum durch Fusionen oder technologiegetriebene Produktzyklen. Xerox' Übernahme von Lexmark für 1,5 Milliarden USD erweitert verwaltete Druckdienste und verkauft Dokumentensicherheit an eine vergrößerte Kundenliste. Domino setzt auf Differenzierung durch Forschung und Entwicklung und stellt 30 % schnellere CO₂-Lasercodierer und 1.200-dpi-Maschinen für variables QR-Coding vor. Umwelt-Compliance prägt auch Portfolios; Orion S.A.'s biokreislaufbasiertes schwarzes Pigment bietet eine VOC-arme Alternative, die europäische Verträge sichert.

Der zukünftige Wettbewerb wird sich auf die Integration von Edge-Geräten mit Cloud-Authentifizierung konzentrieren. Anbieter, die Handscanner, kryptografische Schlüsselketten und mikrogedruckte Tags bündeln, können Verifikationsdienste über das Substrat hinaus monetarisieren. Frühe Anwender von KI-gestützten Inspektionssystemen gewinnen Produktivitätsvorteile durch die Reduzierung von Fehlausschüssen bei ultrafeinem Text.

Marktführer im Mikrodruckbereich

Zebra Technologies Corporation

Canon Finetech Nisca Inc

Domino Printing Sciences PLC

Xerox Holdings Corporation

HP Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Xerox schloss den Kauf von Lexmark International für 1,5 Milliarden USD ab und strebt innerhalb von zwei Jahren Kostensynergien von 200 Millionen USD an.

- Dezember 2024: Domino Printing Sciences stellte die Dx-Series CO₂-Lasercodierer vor, die auf der FACHPACK 2024 eine 30 % schnellere Verarbeitung liefern.

- November 2024: Giesecke+Devrient brachte den RollingStar Venus Mikrospiegel-Sicherheitsfaden für Banknoten auf den Markt.

- Oktober 2024: Orion S.A. führte das biokreislaufbasierte PRINTEX Nature 35 ein, um den französischen Mineralölvorschriften zu entsprechen.

Berichtsumfang des globalen Mikrodruckmarkts

Mikrodruck erzeugt identifizierbare Muster oder Wörter in einem Druckmedium in einem Maßstab, der für das menschliche Auge ohne Lupe nicht lesbar ist. Der Text kann dem unbewaffneten Auge wie eine durchgehende Linie erscheinen. Sofern die Reproduktionsmethode Muster in einem solchen Maßstab nicht erkennen und duplizieren kann, werden Versuche zur Reproduktion durch Fotokopieren, Bildscannen oder Pantographen oft als gepunktete oder durchgehende Linie dargestellt. Mikrodruck wird hauptsächlich als Fälschungsschutztechnologie eingesetzt, da er mit standardmäßigen digitalen Techniken nicht leicht dupliziert werden kann.

Der Mikrodruckmarkt ist segmentiert nach Typ (Farbe und Monochrom), nach Drucktyp (einseitig und doppelseitig), nach Substrat (Papier, Kunststoff und Metall), nach Anwendung (BFSI, Regierung, Unternehmen, Verpackung, Gesundheitswesen und Pharmazeutika, Transport & Logistik) und nach Geografie (Nordamerika, Europa, Asien-Pazifik, Lateinamerika sowie Naher Osten und Afrika). Die Marktgrößen und Prognosen werden in Wertangaben (USD) für alle oben genannten Segmente bereitgestellt.

| Farbe |

| Monochrom |

| Einseitig |

| Doppelseitig |

| Papier |

| Kunststoff |

| Metall |

| BFSI |

| Regierung |

| Unternehmen |

| Verpackung |

| Gesundheitswesen und Pharmazeutika |

| Transport und Logistik |

| IT und Telekommunikation |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Indonesien | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Nach Typ | Farbe | ||

| Monochrom | |||

| Nach Drucktyp | Einseitig | ||

| Doppelseitig | |||

| Nach Substrat | Papier | ||

| Kunststoff | |||

| Metall | |||

| Nach Anwendung | BFSI | ||

| Regierung | |||

| Unternehmen | |||

| Verpackung | |||

| Gesundheitswesen und Pharmazeutika | |||

| Transport und Logistik | |||

| IT und Telekommunikation | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Südkorea | |||

| Indien | |||

| Indonesien | |||

| Australien | |||

| Übriger Asien-Pazifik-Raum | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Mikrodruckmarkts?

Der Mikrodruckmarkt wird im Jahr 2026 auf 639,87 Millionen USD geschätzt und soll bis 2031 auf 730,08 Millionen USD ansteigen.

Welche Region führt den Mikrodruckmarkt an?

Nordamerika führt mit einem Anteil von 35,05 % im Jahr 2025, hauptsächlich aufgrund strenger Bank- und Pharmavorschriften.

Welches Segment wächst innerhalb des Mikrodruckmarkts am schnellsten?

Pharmazeutische Verpackung ist das am schnellsten wachsende Anwendungssegment, mit einer prognostizierten CAGR von 3,92 % bis 2031, angetrieben durch globale Serialisierungsmandate.

Wie wirken sich Umweltvorschriften auf den Mikrodruck aus?

Vorschriften wie Frankreichs Mineralölverbot drängen Tintenhersteller zu biokreislaufbasierten und VOC-armen Formulierungen, was die Forschungs- und Entwicklungskosten erhöht, aber Chancen für konforme Produkte eröffnet.

Seite zuletzt aktualisiert am: