GCC-Etikettierungsmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

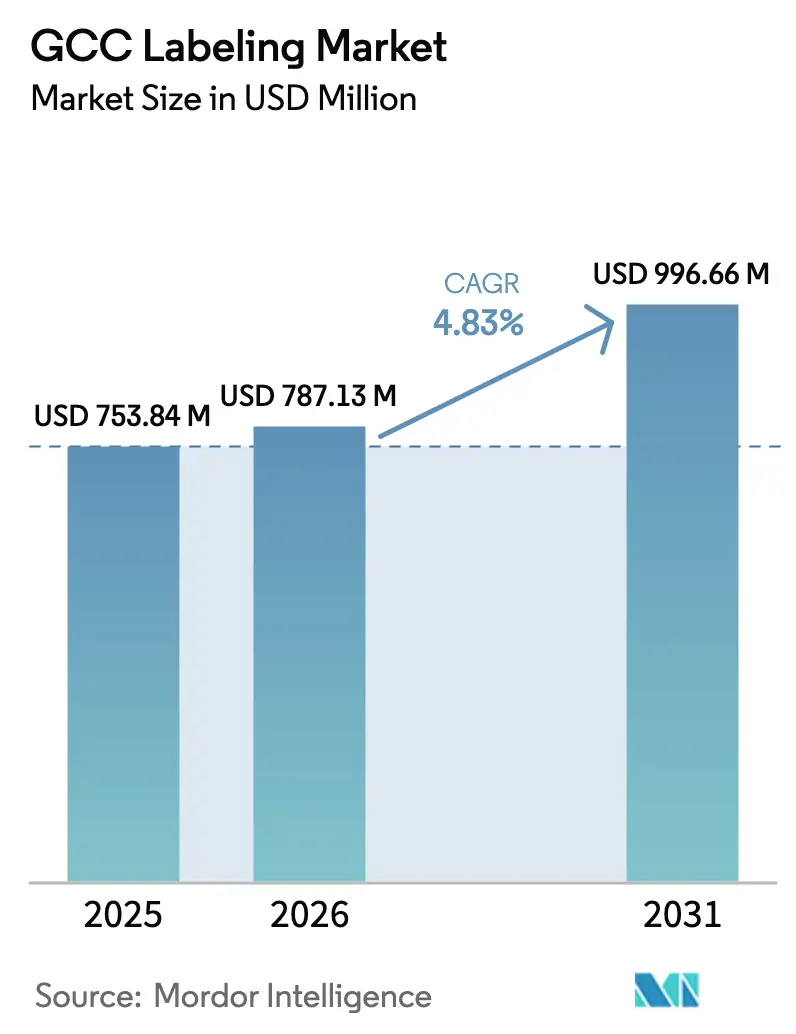

| Marktgröße im Basisjahr (2025) | 753.84 Millionen US-Dollar |

| Marktgröße (2026) | 787.13 Millionen US-Dollar |

| Marktgröße (2031) | 996.66 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.83% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure.webp) *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

GCC-Etikettierungsmarkt Analyse von Mordor Intelligence

Die Größe des GCC-Etikettierungsmarktes wird voraussichtlich von USD 753,84 Millionen im Jahr 2025 auf USD 787,13 Millionen im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 4,83 % über 2026–2031 USD 996,66 Millionen erreichen. Die Nachfragegrundlagen bleiben günstig, da Hersteller von Konsumgüterverpackungen die Produktion lokalisieren, das Online-Einkaufsvolumen weiter steigt und regionale Regierungen strengere Offenlegungspflichten für Nährstoff- und Allergeninformationen vorschreiben. Die zunehmende Abwicklung von E-Commerce-Bestellungen treibt die stark steigende Nachfrage nach variablen Versandetiketten an, während Saudi-Arabiens Vision 2030 und die Operation 300bn der VAE kostengünstiges Kapital in die inländische Verarbeitungskapazität lenken. Auch die Materialauswahl entwickelt sich weiter, da Polypropylen von reichlich vorhandenen regionalen Rohstoffen und der Recyclingfähigkeit aus einem einzigen Material profitiert, während Polyethylenterephthalat-Folien bei Mineralwassermarken, die Klarheit und die Einhaltung der Kreislaufwirtschaft priorisieren, Marktanteile gewinnen. Intensivierte Kapitalausgaben für Digitaldruckmaschinen und Inspektionssysteme unterstreichen, wie sich die Wettbewerbsgrenze von reiner Skalierung hin zu Geschwindigkeit, Rückverfolgbarkeit und Bereitschaft für intelligente Verpackungen verschiebt. Wichtige Rückenwinde werden durch Rohstoffpreisvolatilität, Frachtaufschläge und die hohen Investitionen ausgeglichen, die für Hochgeschwindigkeits-Digitallinien erforderlich sind, die strenge Rückverfolgbarkeitscodes erfüllen können. Polypropylen- und Polyethylenpreise stiegen Anfang 2025 nach Wartungsabschaltungen in Raffinerien stark an, und Logistikunterbrechungen im März 2026 führten zu Notaufschlägen von bis zu USD 3.000 pro 40-Fuß-Container, was die Bruttomargen der Verarbeiter für mindestens zwei Quartale belastete. Kleinere Verarbeiter in Oman, Kuwait und Bahrain haben Schwierigkeiten, Ausrüstungsfinanzierungen zu sichern, da lokale Banken Immobilien gegenüber dem verarbeitenden Gewerbe bevorzugen, was zu einer wachsenden Kompetenzlücke gegenüber multinationalen Unternehmen führt. Gleichzeitig zwingen harmonisierte Golfstandards für GS1 Digital Link-Barcodes Markeninhaber dazu, Grafiken zu aktualisieren und jede Einheit zu serialisieren, was Erstmovervorteile für Verarbeiter schafft, die Inline-Inspektion, Systeme für variable Daten und ISO 22000-Lebensmittelsicherheitssysteme installiert haben. Diese strukturellen Veränderungen deuten darauf hin, dass das Gesamtwachstum des GCC-Etikettierungsmarktes tiefere Verschiebungen in den Käuferpräferenzen, der Technologieakzeptanz und dem Lieferkettendesign verbirgt, die die langfristige Rentabilität in der gesamten Verarbeiterbasis bestimmen werden.

Wichtigste Erkenntnisse des Berichts

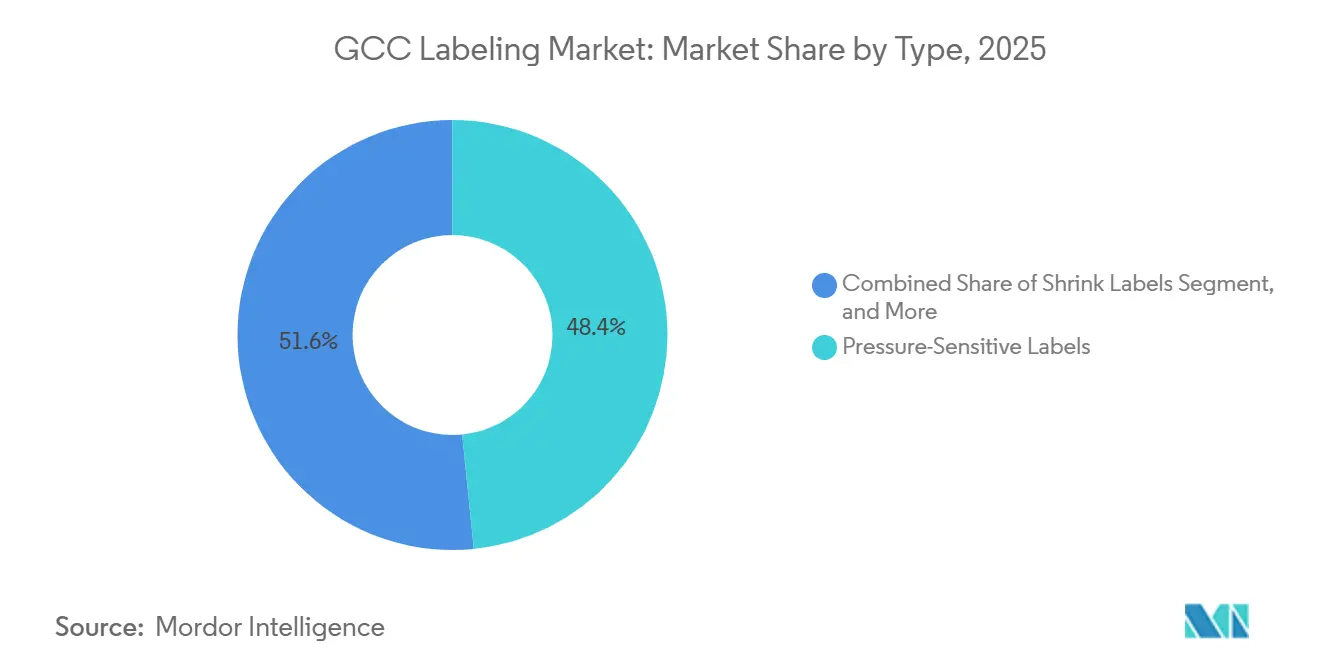

- Nach Etikettentyp führten Haftetiketten mit einem Anteil von 48,43 % am GCC-Etikettierungsmarkt im Jahr 2025, während Schrumpfetiketten bis 2031 voraussichtlich mit einer CAGR von 5,63 % wachsen werden.

- Nach Material machten Polypropylenfolien im Jahr 2025 37,68 % der Größe des GCC-Etikettierungsmarktes aus, und Polyethylenterephthalatfolien werden bis 2031 voraussichtlich mit einer CAGR von 5,71 % wachsen.

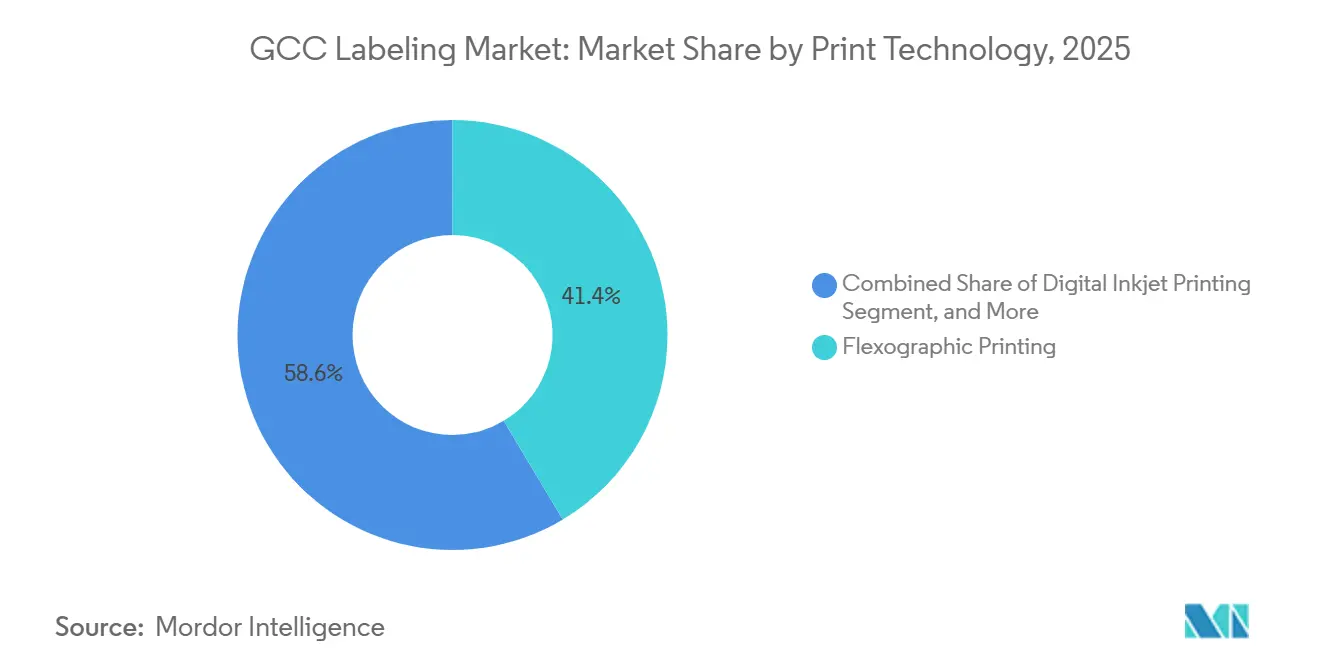

- Nach Drucktechnologie dominierte der Flexodruck im Jahr 2025 mit einem Umsatzanteil von 41,42 %, während der digitale Tintenstrahldruck bis 2031 voraussichtlich mit einer CAGR von 5,59 % wachsen wird.

- Nach Endverbraucher entfiel im Jahr 2025 ein Anteil von 32,76 % auf Lebensmittel, und Kosmetik und Körperpflege wird bis 2031 voraussichtlich eine CAGR von 6,18 % verzeichnen.

- Nach Geografie hielt Saudi-Arabien im Jahr 2025 einen Anteil von 38,67 % am GCC-Etikettierungsumsatz, während die Vereinigten Arabischen Emirate über 2026–2031 voraussichtlich die schnellste CAGR von 6,01 % verzeichnen werden.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

GCC-Etikettierungsmarkt Trends und Einblicke

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Starker Anstieg der Akzeptanz von digital gedruckten Etiketten | +1.2% | Saudi-Arabien und VAE als Kernmärkte, Ausstrahlungseffekte auf Katar und Oman | Mittelfristig (2–4 Jahre) |

| Verschärfung der lebensmittelrechtlichen Vorschriften | +0.9% | GCC-weit, angeführt von Saudi SFDA und VAE ESMA | Kurzfristig (≤ 2 Jahre) |

| Intelligente Verpackungen und IoT-fähige Etiketten | +0.8% | VAE als frühe Anwender, Saudi-Arabien skaliert, Katar im Entstehen | Langfristig (≥ 4 Jahre) |

| Lokalisierungsdruck im Rahmen der GCC-Industriestrategien | +0.7% | Saudi-Arabien (Vision 2030), VAE (Operation 300bn), Oman (Vision 2040) | Mittelfristig (2–4 Jahre) |

| Boom bei der Etikettierung für die E-Commerce-Auftragsabwicklung | +0.6% | VAE (Logistikdrehscheibe), Saudi-Arabien (Verbraucherbasis), Kuwait als Nische | Kurzfristig (≤ 2 Jahre) |

| Ausländische Direktinvestitionen in die FMCG-Fertigung | +0.5% | Saudi-Arabien und VAE als Primärmärkte, Katar selektiv | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Starker Anstieg der Akzeptanz von digital gedruckten Etiketten

Verarbeiter beschleunigen den Kauf von Digitaldruckmaschinen, um Anforderungen an variable Daten zu erfüllen, Plattenabfall zu reduzieren und vom E-Commerce zu profitieren, der On-Demand-Versandetiketten erfordert.[1]Canon Middle East, "Einführung des LabelStream 2000," canon-me.com HP Indigo 6K+-Installationen ermöglichen es mittelgroßen Unternehmen, um serialisierte Pharmaaufträge zu konkurrieren, während Einsparungen bei Abfällen die Margen schützen, wenn die Polypropylenpreise zweistellig schwanken. Die Einhaltung von GS1-Barcodes integriert Rückverfolgbarkeit ohne manuelle Eingriffe.[2]GS1 VAE, "Digital Link-Standards," gs1ae.org Canon meldete im Jahr 2025 einen Umsatzsprung von 30 % gegenüber dem Vorjahr bei saudischen Kunden, nachdem das Unternehmen seinen LabelStream 2000 zusammen mit Inline-Veredelungsmodulen vorgestellt hatte. HP Indigo 6K+-Nutzer in den VAE reduzierten die Durchlaufzeiten für Sonderauflagen von Kosmetika von zwei Wochen auf achtundvierzig Stunden, was eine spürbare Markenagilität schafft. Der kombinierte wirtschaftliche, regulatorische und e-commerce-bedingte Verpackungsdruck treibt die digitale Akzeptanz um mindestens 2 Jahre gegenüber früheren Prognosen voran.

Verschärfung der lebensmittelrechtlichen Vorschriften

Die GSO erließ GSO 2810:2025, das Allergendeklarationen auf Arabisch und Englisch vorschreibt, während GSO 2233:2021 Nährwerttabellen standardisierte und eine Neugestaltung der Etikettenfläche erzwang. Die Saudi Food and Drug Authority schreibt außerdem GS1-registrierte Barcodes im EAN-13-Format auf allen verpackten Lebensmitteln vor, was die Zeichenanzahl erhöht und Verarbeiter zwingt, die Lesbarkeit von Mikrotext zu verfeinern. Die VAE ESMA führte im Juni 2025 NutriMark ein, ein Ampelsystem für die Vorderseite der Verpackung, das farbtreue Tinten und erweitertes Farbraumdrucken erfordert, um konsistente rote, gelbe und grüne Farbtöne zu gewährleisten. Verarbeiter haben reagiert, indem sie sich nach ISO 22000 zertifizieren ließen und in spektrale Farbmessung investierten, um sicherzustellen, dass die Delta-E-Toleranzen für regulatorische Farben innerhalb von zwei Einheiten bleiben. Häufige GSO-Änderungszyklen mit einem Durchschnitt von achtzehn Monaten legen einen Premiumwert auf agile Druckplanung und kurze Etikettenbestände, was regionale Lieferanten gegenüber asiatischen Druckbetrieben begünstigt.

Intelligente Verpackungen und IoT-fähige Etiketten

GS1 VAE und der UAE Food Cluster starteten im September 2025 den Universal Product Catalog und verpflichteten sich, mindestens 80.000 Produkteinträge zu hosten und die Listungsdurchlaufzeiten um 60 % zu verkürzen. Die Plattform standardisiert GS1 Digital Link-QR-Codes, mit denen Käufer mit einem einzigen Scan die Echtheit überprüfen, Allergenhinweise verfolgen und auf Daten zum CO₂-Fußabdruck zugreifen können. Saudi-Arabiens USD 65 Milliarden umfassende Krankenhauserweiterung stimuliert gleichzeitig serialisierte Pharmaetiketten, die Temperaturabweichungen in Echtzeit protokollieren und mit den Anforderungen der Guten Vertriebspraxis übereinstimmen. Kosmetik- und Säuglingsnahrungsmarken integrieren zunehmend NFC-Chips in Schrumpfhülsen, um Fälschungen abzuschrecken, und erste Pilotprojekte berichten von einem 15%igen Anstieg der Verbraucherbindungsraten, sobald interaktive Seriennummern aktiv sind. Da nationale Regulierungsbehörden die Fälschungsbekämpfung priorisieren, gewinnen Verarbeiter, die RFID-Einlagen und infrarotlesbare Tinten integrieren, verteidigungsfähige Wettbewerbspositionen in Premiumsegmenten.

Lokalisierungsdruck im Rahmen der GCC-Industriestrategien

Saudi-Arabiens Vision 2030, die Operation 300bn der VAE und Omans Vision 2040 beschleunigen Joint Ventures und die Onshore-Fertigung, um die Importabhängigkeit zu verringern und das Nicht-Öl-BIP zu steigern. Brady Corporation eröffnete im März 2025 eine Anlage in Dammam, wodurch die Lieferzeiten an Golfkunden von Wochen auf vierundzwanzig Stunden verkürzt und pandemiebedingte Seeverzögerungen vermieden wurden. Sidel unterzeichnete im Mai 2025 ein saudisches Lokalisierungsabkommen zur inländischen Montage von Blasformmaschinen und Abfüllanlagen, um Verarbeitern sofortigen Maschinenwartungsservice zu gewährleisten. Die Ausgaben des Public Investment Fund erreichten im Jahr 2025 USD 36,2 Milliarden, ein Anstieg von 81 % gegenüber dem Vorjahr, was auf ausreichend Liquidität für die Ausrüstungsfinanzierung in Verpackungswertschöpfungsketten hinweist. In der staatlichen Beschaffung verankerte Anforderungen an lokale Inhalte verlagern die Etikettenbeschaffung hin zu einheimischen Betrieben und fördern Kapazitätserweiterungen in Riad, Dschidda und Abu Dhabi.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kapitalintensität von Hochgeschwindigkeitslinien | -0.6% | GCC-weit, besonders ausgeprägt in kleineren Emiraten und Oman | Kurzfristig (≤ 2 Jahre) |

| Volatile Rohstoffpreise auf Petrochemikalienbasis | -0.5% | Saudi-Arabien und VAE (Polymerdrehscheiben), Ausstrahlungseffekte auf Katar und Kuwait | Kurzfristig (≤ 2 Jahre) |

| Qualifikationslücke im digitalen Druckvorstufen-Betrieb | -0.3% | Arbeitsmärkte in Saudi-Arabien und VAE, Oman im Entstehen | Mittelfristig (2–4 Jahre) |

| Fragmentierte regulatorische Barcode-Standards | -0.2% | Grenzüberschreitender GCC-Handel, Verzögerung bei der Zollharmonisierung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kapitalintensität von Hochgeschwindigkeitslinien

Eine moderne Schmalbahnflexodruckmaschine mit sechs Farben kostet allein für die Ausrüstung USD 73.707, doch Verarbeiter müssen auch für Kühlwalzen, Koronabehandler und Inspektionseinheiten budgetieren, was den Gesamtaufwand auf rund USD 400.000 erhöht. Eine digitale HP Indigo 6K+ erfordert klimatisierte Räume, verstärkte Böden und ausgebildete Bediener, was den Projektkapitalbedarf oft auf über USD 1 Million treibt, während Anbieter 30 % Anzahlungen verlangen. Geräte-Leasing im GCC steckt noch in den Kinderschuhen, und Banken wenden Sicherheitsabschläge von bis zu 50 % an und bevorzugen Betriebsmittelfazilitäten für Handelsunternehmen gegenüber langfristiger Anlagenfinanzierung. Schnelle Technologiezyklen untergraben das Investitionsvertrauen weiter, da im Jahr 2022 gekaufte Druckmaschinen möglicherweise keine Inline-Veredelung oder Digital-Link-Codierung aufweisen, die in Ausschreibungen von 2026 gefordert wird. Diese Barrieren schließen kleinere kuwaitische oder bahrainische Verarbeiter aus, begünstigen multinationale Unternehmen bei Aufträgen und verlangsamen den Kapazitätsaufbau des GCC-Etikettierungsmarktes trotz gesunder Endnachfrage.

Volatile Rohstoffpreise auf Petrochemikalienbasis

Polypropylen, Polyethylen und Polyethylenterephthalat machen 60–70 % der Etikettenkostenstapel aus und orientieren sich an Brent-Rohöl, regionalen Ausfällen und asiatischer Importparität. Im Februar 2025 stiegen die saudischen Polypropylenpreise um SAR 15 pro Tonne und Polyethylen um SAR 38 pro Tonne nach einer Abschaltung in Yanbu, was die Bruttomargen der Verarbeiter um bis zu 300 Basispunkte senkte. VAE-Lieferanten folgten mit Aufschlägen von USD 40–60 pro Tonne auf Polypropylen bei Vertragsneuvergaben, während Verarbeiter mit dreißigtägigen Weitergabeverzögerungen bei Festpreiskundenvereinbarungen zu kämpfen hatten. Geopolitische Spannungen im März 2026 lösten Notaufschläge von USD 3.000 pro 40-Fuß-Container aus dem Hafen Jebel Ali aus, verzögerten eingehende PET-Pellets um zwei Wochen und zwangen hochwertige Etikettenaufträge zur Verlagerung auf den weniger effizienten Luftfrachtweg.[3]Maersk, "Hinweis zu Logistikaufschlägen," maersk.com Da liquide Terminmärkte für GCC-Polymere fehlen, sichern sich Verarbeiter nur über Lagerbestände ab, was Betriebskapital bindet und Reinvestitionen in Wachstumssegmente wie Schrumpfhülsen und RFID-Tags drosselt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Schrumpfhülsen gewinnen durch Manipulationsschutz und 360-Grad-Grafiken an Dynamik

Haftetiketten machten im Jahr 2025 48,43 % des GCC-Etikettierungsmarktumsatzes aus, da die meisten Schmalbahndruckmaschinen in der Region für rollenzugeführte Klebstoffmaterialien und herkömmliche Stanzformen optimiert sind. Getränke- und Körpflegemarken spezifizieren jedoch zunehmend Schrumpfhülsen, da diese vollflächige Grafiken, Manipulationsschutzbänder am Flaschenhals und die für gekühlte Lieferketten erforderliche Feuchtigkeitsbeständigkeit bieten. Schrumpfhülsen werden bis 2031 voraussichtlich mit einer CAGR von 5,63 % wachsen, angetrieben von Energydrinks, Premium-Wasser und Deodorant-Dosen, die 15–20 % Aufschläge gegenüber Haftetikettkonstruktionen zahlen. Taghleef Industries brachte im Mai 2025 die schwimmfähige weiße Polyolefinfolie SHAPE360 TDSW auf den Markt, die es Hülsen ermöglicht, sich in Schwimm-Sink-Tanks für das PET-Flaschenrecycling zu trennen und die Markeneinhaltung europäischer Importstandards zu erleichtern. Verarbeiter, die Dampftunnel und Heißluftöfen für die Schrumpfanwendung installieren, tragen Kapitalkosten von USD 50.000–150.000, erschließen sich aber höhere Margen und den Einstieg in exportorientierte Getränkeprogramme.

Andere Etikettierungsformate besetzen weiterhin fokussierte Nischen innerhalb des GCC-Etikettierungsmarktes. Rundumetiketten aus Folie bleiben auf Hochgeschwindigkeits-Mineralwasserlinien mit mehr als 600 Flaschen pro Minute weit verbreitet, da die Klebstoffanwendung Kondensation ohne Etikettenablösung standhalten kann. Leim- und Bogenetiketten aus Papier überleben bei Industrieölen und Schüttgutchemikalien, wo Ästhetik weniger wichtig ist als Lösungsmittelbeständigkeit, und In-Mold-Etiketten gewinnen bei Joghurt- und Margarinebechern an Boden, wo Mono-Material-Polypropylen Recyclingziele unterstützt. Markeninhaber experimentieren auch mit Hybridkonstruktionen, bei denen RFID-Einlagen in Schrumpfhülsen oder Haftetiketten integriert werden, um die Lieferkettentransparenz zu verbessern, insbesondere bei Premium-Kosmetika und Säuglingsnahrungsgläsern. Der Produkttypmix neigt sich daher hin zu innovationsreichen Folien, auch wenn ausgereifte Haftetiketten auf der Grundlage etablierter Kapitalbasen bei Dutzenden kleiner saudischer und VAE-Verarbeiter Marktanteile halten.

Nach Material: PET-Folien gewinnen an Bedeutung, während Polypropylen die Kostenführerschaft behält

Polypropylenfolien machten im Jahr 2025 37,68 % der Größe des GCC-Etikettierungsmarktes aus, gestützt durch die Rohstoffintegration von SABIC und Borouge, die Harzsicherheit zu wettbewerbsfähigen Preisen gewährleistet. Die Steifigkeit des Materials, die Kompatibilität mit Schmelzklebstoffen und das Mono-Material-Recycling mit Polypropylen-Behältern helfen Einzelhändlern, die in Saudi-Arabien und den VAE entstehenden Ziele der erweiterten Herstellerverantwortung zu erfüllen. Polyethylenterephthalatfolien werden jedoch bis 2031 voraussichtlich mit einer CAGR von 5,71 % über dem Marktdurchschnitt wachsen, da Mineralwasser- und Saftmarken kristallklare, kratzfeste Hülsen wünschen, die den Eisbadservice ohne Delaminierung überstehen. UPM Adhesive Materials, im Juni 2025 umbenannt, stellte PCR-basierte Polypropylenfolienqualitäten vor, die gemeinsam mit SABIC entwickelt wurden und Verarbeitern ein Premium-Substrat bieten, das die EU-Lebensmittelkontakt-Migrationsgrenzen erfüllt und gleichzeitig die Lieferketten golfzentriert hält. Polyethylenfolien decken quetschbare Saucen und Shampoos dank Tieftemperaturflexibilität ab, doch Preiswettbewerbsfähigkeit und reduzierte Opazität begrenzen ihr Anteilswachstum im Vergleich zu Polypropylen.

Nischensubstrate tragen ebenfalls zum Portfolio des GCC-Etikettierungsmarktes bei, indem sie designintensive Segmente bedienen. Metallisiertes PET liefert spiegelartige Effekte auf Energydrinks und Haarpflegeflaschen, Lentikularfolien ermöglichen Bewegungsgrafiken für saisonale Aktionen, und Direktthermopapier dominiert kurzlebige Logistiketiketten, bei denen wärmeempfindliche Beschichtungen den Bedarf an Farbbändern entfallen lassen. Die Migrationsgrenzen der GCC-Standardisierungsorganisation, insbesondere GSO 2700:2022, verlangen, dass jede Foliencharge Konformitätszertifikate enthält, was Verarbeiter dazu veranlasst, mehrere Lieferanten zu qualifizieren, um Preis- und Lieferzeitrisiken zu mindern. Da Harzvolatilität und Nachhaltigkeitsmandate konvergieren, erproben vorausschauende Verarbeiter Mono-Material-Laminate und lösungsmittelfreie Klebstoffe, die das Recycling vereinfachen, ohne die Regalattraktivität zu beeinträchtigen, und stellen sicher, dass die Materialwahl zu einem Wettbewerbshebel und nicht nur zu einer Kostenvariablen wird.

Nach Drucktechnologie: Digitaler Tintenstrahldruck expandiert mit nahenden Serialisierungsfristen

Der Flexodruck behielt im Jahr 2025 einen Anteil von 41,42 %, da seine niedrigen Stückkosten bei Auflagen über 10.000 Laufmetern ihn für Massenvolumen-Milch-, Backwaren- und Mineralwasseretiketten unverzichtbar machen. Dennoch wird der digitale Tintenstrahldruck bis 2031 voraussichtlich mit einer CAGR von 5,59 % wachsen, was Mandate für eindeutige Artikelkennzeichnungen, Spätphasendifferenzierung und schnelle Grafikänderungen in einem durch soziale Medien getriebenen Produktzyklus widerspiegelt. Canons LabelStream 2000, Anfang 2025 regional eingeführt, druckt sechs Farben plus opakes Weiß mit bis zu 75 Metern pro Minute und fügt Inline-Lackierung hinzu, was Verarbeitern ermöglicht, Veredelungen zu liefern, die früher auf den Siebdruck beschränkt waren. HP Indigo 6K+-Einheiten, die bereits in Dubai laufen, haben den Einrichtungsabfall von 8 % auf unter 2 % reduziert, was monatlich Substrate im Wert von Tausenden von Dollar einspart, wenn Polypropylenverträge über USD 1.200 pro Tonne liegen. Offset- und Tiefdrucklinien bleiben für Mega-Auflagen von über einer Million Drucken bestehen, integrieren jedoch jetzt hybride Tintenstrahlbalken, um serialisierte Daten hinzuzufügen, was darauf hindeutet, dass rein analoge Plattformen in der Region der Obsoleszenz entgegengehen.

Der Siebdruck bleibt für Chemikalienfässer und Automobilteile relevant, die dicke Tintenschichten für Abrieb- und Lösungsmittelbeständigkeit erfordern. Verarbeiter setzen auch Rotationssiebmodule inline mit Flexo- oder Digitaldruckmaschinen ein, um taktile Lacke und Braille-Punkte auf Pharmaetiketten aufzutragen. Da der Fachkräftemangel in der Druckvorstufe zunimmt, hoben Aussteller auf der Gulf Print & Pack 2025 die Workflow-Automatisierung hervor, die die Dateivorbereitungszeiten halbiert und Verarbeitern hilft, häufige Designänderungen zu bewältigen, ohne knappe Farbmanagement-Experten einstellen zu müssen. Das Zusammenspiel von Druckqualitätserwartungen, Serialisierungsvorschriften und Zugang zu Investitionsfinanzierungen wird die Geschwindigkeit bestimmen, mit der der digitale Druck innerhalb des nächsten Jahrzehnts einen Anteil von 25 % am GCC-Etikettierungsmarkt nach Wert überschreitet.

Nach Endverbraucherbranche: Kosmetik und Körperpflege überholen Lebensmittelgrundnahrungsmittel

Lebensmittelanwendungen generierten im Jahr 2025 32,76 % des GCC-Etikettierungsumsatzes, da Backwaren-, Milch- und Snackmarken ihre Verpackungen neu formulierten, um Allergendeklarationen und Nährwert-Icons auf der Vorderseite der Verpackung einzuhalten. Verarbeiter, die multinationale Lebensmittelwerke in Dschidda und Dubai beliefern, müssen jetzt zweisprachige Texte, erweiterte Zutatenlisten und GS1-Barcodes verwalten, die mit Rückverfolgbarkeitsdatenbanken verknüpft sind, was die Farbauszüge und Plattenanzahl bei Flexoaufträgen erhöht. Etiketten für Kosmetik und Körperpflege werden bis 2031 voraussichtlich mit einer CAGR von 6,18 % wachsen, was Saudi-Arabiens USD 5,95 Milliarden umfassenden Schönheitsmarkt und eine Verbraucherverlagerung hin zu importierten Premiummarken widerspiegelt, die lokal für Zollentlastung und Frische produziert werden. Geprägte Metallfolien, Kaltfolien und UV-Relieflacke differenzieren Parfüms, Seren und hochglänzende Lippenstifte und erzielen Margen von 25–30 % über Massenmarkt-Lebensmittetiketten, was Verarbeiter dazu anregt, Druckzeit für Beauty-SKUs zu reservieren. Getränkeetiketten, obwohl unter Lebensmittel klassifiziert, haben besondere technische Anforderungen wie Kondensationsbeständigkeit, verzugsfreie Anwendung und den Durchlauf durch Flaschenhals-Hülsenmaschinen mit 60.000 Einheiten pro Stunde in Mega-Wasseranlagen.

Die Etikettierung im Gesundheitswesen und in der Pharmaindustrie gewinnt neben Saudi-Arabiens USD 65 Milliarden umfassendem Krankenhausausbau an Dynamik und treibt die Nachfrage nach manipulationssicheren Siegeln, Temperaturüberwachungsindikatoren und serialisierten Barcodes an, die dem Drug Track and Trace-System entsprechen. Industriechemikalien, Schmierstoffe und Agrochemikalien erhalten Aufträge für langlebige Polyethylen- und Polypropylen-Etiketten, die UV-Ausbleichen und Lösungsmittelexposition widerstehen und häufig mit Sieb- und UV-Flexofarben gedruckt werden. Kleinere Nischen wie Unterhaltungselektronik und Kfz-Ersatzteile spezifizieren Hochleistungs-Polyimid- und Polyestermaterialien mit Wärmetoleranz über 300 °C für die Platzierung unter der Motorhaube oder auf Hauptplatinen. Insgesamt verschieben diese Dynamiken den Mix des GCC-Etikettierungsmarktes hin zu höherwertigen Anwendungen und veranlassen Verarbeiter, sich in Veredelung, Smart-Label-Codierung und grenzüberschreitende Logistik zu diversifizieren, um widerstandsfähige Margenquellen zu erschließen.

Geografische Analyse

Saudi-Arabien generierte im Jahr 2025 38,67 % des GCC-Etikettierungsumsatzes und nutzte dabei den USD 11–12 Milliarden umfassenden Verpackungsmarkt des Königreichs sowie öffentliche Anreize, die lokale Inhalte bei Konsumgütern belohnen. Unilever installierte beispielsweise im Januar 2026 eine neue OMO-Waschmittellinie und im September 2025 Deodorant-Aerosol-Linien und festigte damit Etikettenlieferverträge mit Verarbeitern in der Industriestadt Dschidda. Vision 2030 erschließt weiterhin zinsgünstige Darlehen, Zollrabatte und Landgewährungen, die es Verarbeitern ermöglichen, Werke in Riads Sudair und Yanbuschen Industriezonen zu erweitern. Die Saudi Food and Drug Authority setzt Barcodes und ISO 22000-Audits durch und stellt sicher, dass nur Verarbeiter mit robusten Qualitätssystemen langfristige Lebensmittel- und Pharmaaufträge erhalten. Während Polypropylen- und Polyethylenpreisschwankungen die Margen belasten, gleichen saudische Verarbeiter die Volatilität durch Harzliefervereinbarungen mit SABIC aus, die vierteljährliche Kostenkurven glätten und wettbewerbsfähige Angebote im gesamten GCC-Etikettierungsmarkt untermauern.

Die Vereinigten Arabischen Emirate werden bis 2031 voraussichtlich mit einer CAGR von 6,01 % beim Etikettierungsumsatz wachsen, gestützt durch den Universal Product Catalog, der 2D-Barcodes über 80.000 SKUs standardisiert und die Einführung intelligenter Verpackungen beschleunigt. Die Freihandelszone Jebel Ali zieht multinationale FMCG-Abfüller an, und die USD 35,4 Millionen umfassende Expansion der Solico Group im Januar 2026 erweitert die Nachfrage nach lebensmittelechten Klebefolien. DHLs USD 570 Millionen umfassende Investition in die Auftragsabwicklung, angekündigt im November 2025, vervielfacht das Volumen der täglich durch Dubais Logistikkorridore verarbeiteten variablen Versandetiketten und bietet Digital-Press-Verarbeitern stetige Auflagen im mittleren Volumenbereich. Huhtamakis Konsolidierung von VAE-Standorten zeigt Vertrauen in das emiratische Ökosystem, erhöht aber auch den Wettbewerbsdruck auf kleinere Akteure, denen die multinationale Unterstützung fehlt. Die rasche Multikulturalität der Belegschaft unterstützt einen qualifizierten Druckvorstufen-Talentpool und bietet operative Resilienz, die benachbarte Staaten manchmal vermissen lassen.

Katar, Oman, Kuwait und Bahrain tragen gemeinsam einen kleineren Umsatzanteil bei, stellen aber strategische Möglichkeiten für Verarbeiter dar, die bereit sind, sich zu spezialisieren. Katars petrochemische Cluster verlangen Industrieetiketten, Ventilschilder und kohlenwasserstoffbeständige Folien, während seine FIFA-Vermächtnis-Stadionauffrischungszyklen von Sicherheitsbeschilderung und RFID-integrierten Wartungsetiketten abhängen. Omans Diversifizierungsplan Vision 2040 stimuliert Agrar-Lebensmittel- und Pharmaprojekte in der Nähe von Sohar und Salalah und treibt Etikettenaufträge an, die schnelle Durchlaufzeiten und zweisprachige Compliance-Dokumentation belohnen. Kuwaits kaufkräftige Verbraucherbasis fördert Nischen-Kosmetikimporte, die Sonderauflagen-Veredelung benötigen, obwohl kleine inländische Verarbeiterpräsenzen grenzüberschreitende Lieferungen aus saudischen oder VAE-Werken erfordern. Bahrain, das ein wachsendes Fintech-Zentrum beherbergt, verfügt über begrenzte FMCG-Abfüllkapazitäten, importiert aber Markengetränke, die weiterhin regionale Sprachkonformität benötigen, und unterhält eine Basislinie für On-Demand-Verarbeiter, die innerhalb von achtundvierzig Stunden liefern können. Insgesamt schaffen die kleineren Golfstaaten ein Mosaik von Möglichkeiten, deren risikoadjustierte Attraktivität von Handelsrouten-Agilität, Zollharmonisierung und Skaleneffekten abhängt.

Wettbewerbslandschaft

Die GCC-Etikettierungsbranche weist eine moderate Konzentration auf, mit Akteuren wie CCL Industries, Avery Dennison, Mondi, 3M und anderen. CCL Industries schloss im Juni 2024 eine Übernahme seines Nahost-Joint-Ventures für USD 143 Millionen ab und meldete dann im vierten Quartal 2025 zweistelliges organisches Wachstum, indem es globale Harzverträge nutzte und RFID-fähige Haftetiketten für Pharmazeutika vorstellte. Avery Dennison erweiterte sein Intelligent Labels-Programm Ende 2025 in die Dubai Logistics City und integrierte NFC- und Nahfeldsensoren in Haftetikettkonstruktionen, die Einzelhändlern helfen, Kühlkettenunterbrechungen bei Milchprodukten und Fertiggerichten zu überwachen. Mondi wandte Nano-Prägung auf Vakuumverpackungs-Etikettenfolien in seinem Abu Dhabi-Innovationszentrum an und gab Fleischverarbeitern manipulationssichere Siegel, die sich bei Durchstechung delaminieren – ein Merkmal, das bereits in zwei saudischen Geflügelwerken kommerzialisiert wurde.

Regionale Spezialisten konkurrieren durch Nähe, Agilität und die Bereitschaft, Aufträge unter 5.000 Metern auszuführen, die multinationale Unternehmen oft ablehnen. Sigma Middle East Label Industries betreibt Flexo- und hybride Digitaldruckmaschinen in Ras Al Khaimah und Doha und liefert am selben Tag an Bahrain-Schönheitsmarken, die Notauffüllung benötigen. Print Pack Labels in Dschidda gewann Halal-Kosmetikkonten durch das Hinzufügen von arabischen Kalligraphie-Veredelungsmodulen und erprobt jetzt eine Inline-Digital-Kaltfolieneinheit, um Premium-Parfüm-SKUs zu erschließen. Rotopack Labeling Solutions schloss im März 2025 ein Vertriebsabkommen mit Rotocon zur Lieferung von Ecoline- und Chrome-Schmalbahnverarbeitungsgeräten, was die Lieferzeiten für Ersatzteile für omanische Verarbeiter verkürzte, die Komponenten zuvor aus Europa einflogen. Gerätehersteller engagieren sich auch in der vertikalen Integration; Brady Corporations Werk in Dammam montiert gestanzte Sicherheitsschilder und serialisierte Anlagenetiketten und konkurriert damit effektiv mit seinen eigenen Verarbeiterkunden in bestimmten Nischen, hebt aber gleichzeitig die Gesamtstandards des GCC-Etikettierungsmarktes bei Liefergeschwindigkeit an.

Die Wettbewerbsdynamik dreht sich zunehmend um die Größe des Digitaldruckparks, die Hebelwirkung bei der Harzbeschaffung und die Datenverwaltungsfähigkeit statt um reine Druckkapazität allein. Multinationale Unternehmen nutzen Absicherungsprogramme, um Polymerpreise sechs Monate im Voraus zu sichern und Schocks abzufedern, die dünn kapitalisierte lokale Betriebe lähmen. Sie betreiben auch regionale Farblabore, die PMS-Codes vorab genehmigen, Druckgenehmigungsreisen einsparen und die Markteinführungszeit für Markenerweiterungen verkürzen. Umgekehrt gleichen regionale Champions mit Rund-um-die-Uhr-Kundenservice, spontanen Plattenänderungen und arabischen Lektoratsteams aus, die regulatorische Fehler vor dem Druck erkennen und Kunden vor SFDA-Rückrufen bewahren. Da Vision 2030 und Operation 300bn mehr Softkredite auszahlen, könnten mittelgroße Golfverarbeiter durch Druckmaschinenaufrüstungen skalieren, aber eine Konsolidierung droht, da digitale Investitionsausgaben und Rohstoffvolatilität diejenigen mit Bilanztiefen und grenzüberschreitenden Vertriebsteams begünstigen.

Marktführer der GCC-Etikettierungsbranche

CCL Industries Inc.

Mondi Group

3M Company

Huhtamaki OYJ

Taghleef Industries Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Unilever brachte in Saudi-Arabien eine neue OMO Liquid-Waschmittellinie auf den Markt, erweiterte die lokale Etikettennachfrage und betonte die Inhaltsschwellenwerte der Vision 2030.

- Januar 2026: Solico Group investierte USD 35,4 Millionen in einen Lebensmittelproduktionshub in Jafza und fügte 5.000 Quadratmeter hinzu, wodurch die tägliche Kapazität um 40 Tonnen erhöht wurde.

- September 2025: Taghleef Industries stellte eine leicht abziehbare In-Mold-Etikettenfolie vor, die auf Joghurt-, Käse- und Premium-Körperpflegebehälter abzielt.

- September 2025: Unilever eröffnete neue Deodorant-Produktionslinien in Dschidda mit einer Kapazität von 30 Millionen Aerosol-Einheiten pro Jahr.

Berichtsumfang des GCC-Etikettierungsmarktes

Etikettierung umfasst die Erstellung und Anbringung von Etiketten auf der Außenverpackung eines Produkts. Sie vermitteln wichtige Informationen und Produktmerkmale.

Der GCC-Etikettierungsmarkt-Bericht ist segmentiert nach Typ (Haftetiketten, Schrumpfetiketten, In-Mold-Etiketten, Rundumetiketten und andere Typen), Material (Papier, Polypropylen, Polyethylen, Polyethylenterephthalat und andere Materialien), Drucktechnologie (Flexodruck, Offsetdruck, Tiefdruck, Digitaler Tintenstrahldruck und Siebdruck), Endverbraucherbranche (Lebensmittel, Getränke, Gesundheitswesen und Pharmazeutika, Kosmetik und Körperpflege, Chemikalien und Industrie sowie andere Endverbraucherbranchen) und Land (Vereinigte Arabische Emirate, Saudi-Arabien, Katar und Rest des GCC). Die Marktprognosen werden in Wert (USD) angegeben.

| Haftetiketten |

| Schrumpfetiketten |

| In-Mold-Etiketten |

| Rundumetiketten |

| Andere Typen |

| Papier |

| Polypropylen (PP) |

| Polyethylen (PE) |

| Polyethylenterephthalat (PET) |

| Andere Materialien |

| Flexodruck |

| Offsetdruck |

| Tiefdruck |

| Digitaler Tintenstrahldruck |

| Siebdruck |

| Lebensmittel |

| Getränke |

| Gesundheitswesen und Pharmazeutika |

| Kosmetik und Körperpflege |

| Chemikalien und Industrie |

| Andere Endverbraucherbranchen |

| Vereinigte Arabische Emirate |

| Saudi-Arabien |

| Katar |

| Rest des GCC |

| Nach Typ | Haftetiketten |

| Schrumpfetiketten | |

| In-Mold-Etiketten | |

| Rundumetiketten | |

| Andere Typen | |

| Nach Material | Papier |

| Polypropylen (PP) | |

| Polyethylen (PE) | |

| Polyethylenterephthalat (PET) | |

| Andere Materialien | |

| Nach Drucktechnologie | Flexodruck |

| Offsetdruck | |

| Tiefdruck | |

| Digitaler Tintenstrahldruck | |

| Siebdruck | |

| Nach Endverbraucherbranche | Lebensmittel |

| Getränke | |

| Gesundheitswesen und Pharmazeutika | |

| Kosmetik und Körperpflege | |

| Chemikalien und Industrie | |

| Andere Endverbraucherbranchen | |

| Nach Land | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Katar | |

| Rest des GCC |

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der GCC-Etikettierungsmarkt bis 2031 erreichen?

Es wird prognostiziert, dass er im Jahr 2031 USD 996,66 Millionen erreichen wird, gegenüber USD 753,84 Millionen im Jahr 2025.

Welcher Etikettentyp wächst im Golf am schnellsten?

Schrumpfhülsen sind auf dem Weg zu einer CAGR von 5,63 %, angetrieben durch Manipulationsschutz und 360-Grad-Grafiken.

Warum gewinnen PET-Folien gegenüber Polypropylen an Bedeutung?

PET bietet überlegene Klarheit und Kühlkettenbeständigkeit und unterstützt Mineralwassermarken, die auf geschlossene Recyclingziele abzielen.

Wie profitieren Verarbeiter von Digitaldruckmaschinen?

Sie eliminieren Plattenkosten, verkürzen Durchlaufzeiten auf achtundvierzig Stunden und integrieren GS1-konforme Seriennummern auf jedem Etikett.

Welches Golfland wird die Etikettierungsnachfrage am schnellsten steigern?

Die Vereinigten Arabischen Emirate, unterstützt durch Mandate für intelligente Verpackungen und eine E-Commerce-Durchdringung von nahezu 60 %.

Welche Herausforderungen hindern kleine Verarbeiter daran, ihre Ausrüstung aufzurüsten?

Hohe Kapitalkosten, begrenzte Leasingoptionen und schnelle technologische Obsoleszenz schrecken Investitionen in modernste Digitallinien ab.

Seite zuletzt aktualisiert am: