Größe und Marktanteil des PCR-Verpackungsmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 7.43 Milliarden US-Dollar |

| Marktgröße (2031) | 10.11 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.34% CAGR |

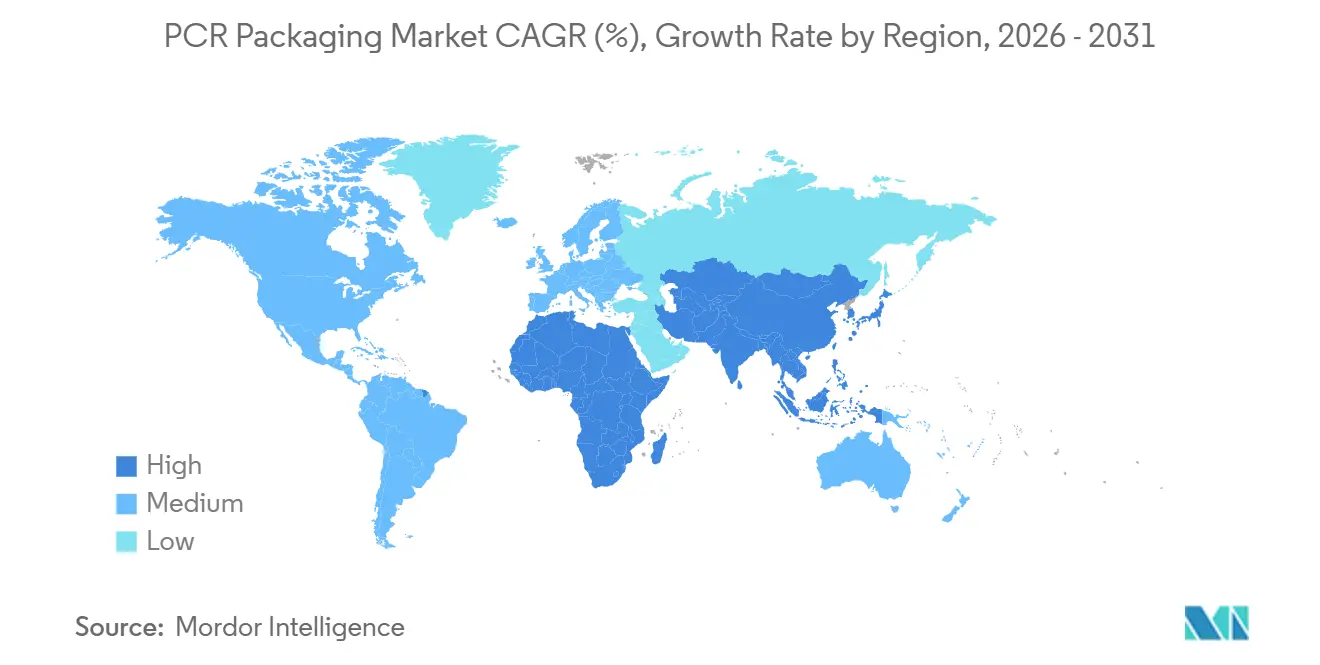

| Schnellstwachsender Markt | Afrika |

| Größter Markt | Asien-Pazifik |

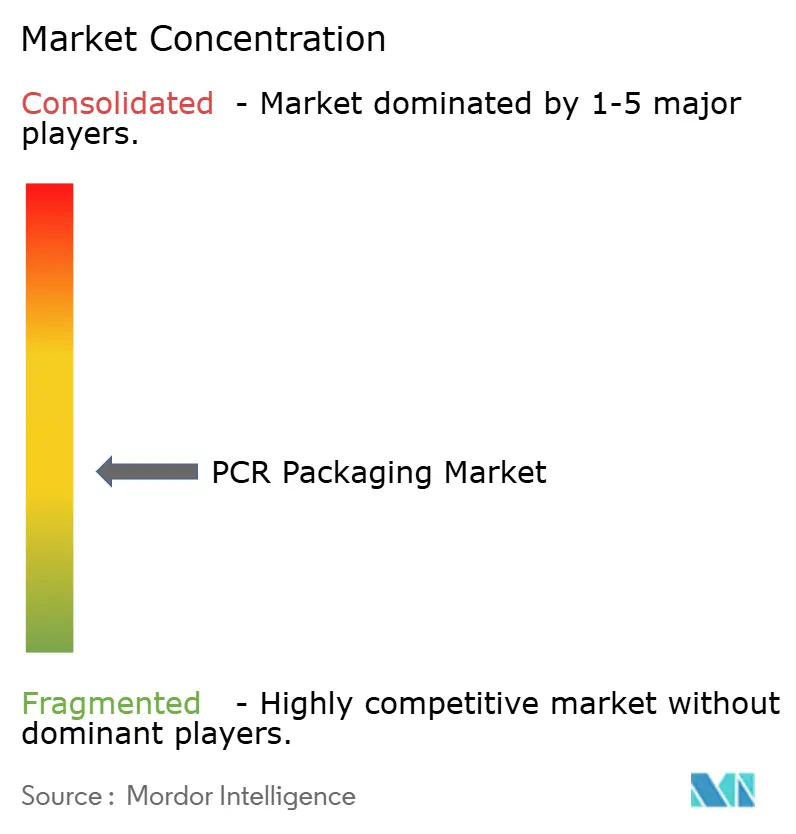

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des PCR-Verpackungsmarkts durch Mordor Intelligence

Die Marktgröße des PCR-Verpackungsmarkts beläuft sich im Jahr 2026 auf 7,43 Milliarden USD und soll bis 2031 auf 10,11 Milliarden USD anwachsen, was einer CAGR von 6,34 % entspricht. Entlang der globalen Wertschöpfungsketten verlagern die Selbstverpflichtungen der Markeninhaber zu Recyclinginhalten, Mandate für recycelten Inhalt sowie die Integration von Verarbeitern in Wasch- und Pelletierkapazitäten die Nachfrage kontinuierlich von Neukunststoffen hin zu zertifizierten kreislaufwirtschaftlichen Rohstoffen. Polyethylenterephthalat bleibt das bewährte Basismaterial dank Flasche-zu-Flasche-Kreisläufen und Lebensmittelkontaktzulassungen, während Mono-Material-Beutel am schnellsten skalieren, da Kosmetik- und Körpflegemarken leichte, mechanisch recycelbare Designs bevorzugen. Verschärfte Systeme der erweiterten Herstellerverantwortung (EPR) in Kalifornien, der Europäischen Union und Japan schaffen einen regulatorischen Mindestrahmen für Post-Consumer-Kunststoffgranulat, während Afrikas aufkommende Pfandsysteme frisches Kapital in die Waschleitungsinfrastruktur lenken. Die Konsolidierung unter den Verarbeitern beschleunigt sich, schafft Beschaffungsvolumen und Kreislaufkapazitäten, die langfristige Lieferverträge mit multinationalen Unternehmen der schnell drehenden Konsumgüter sichern.

Wichtigste Erkenntnisse des Berichts

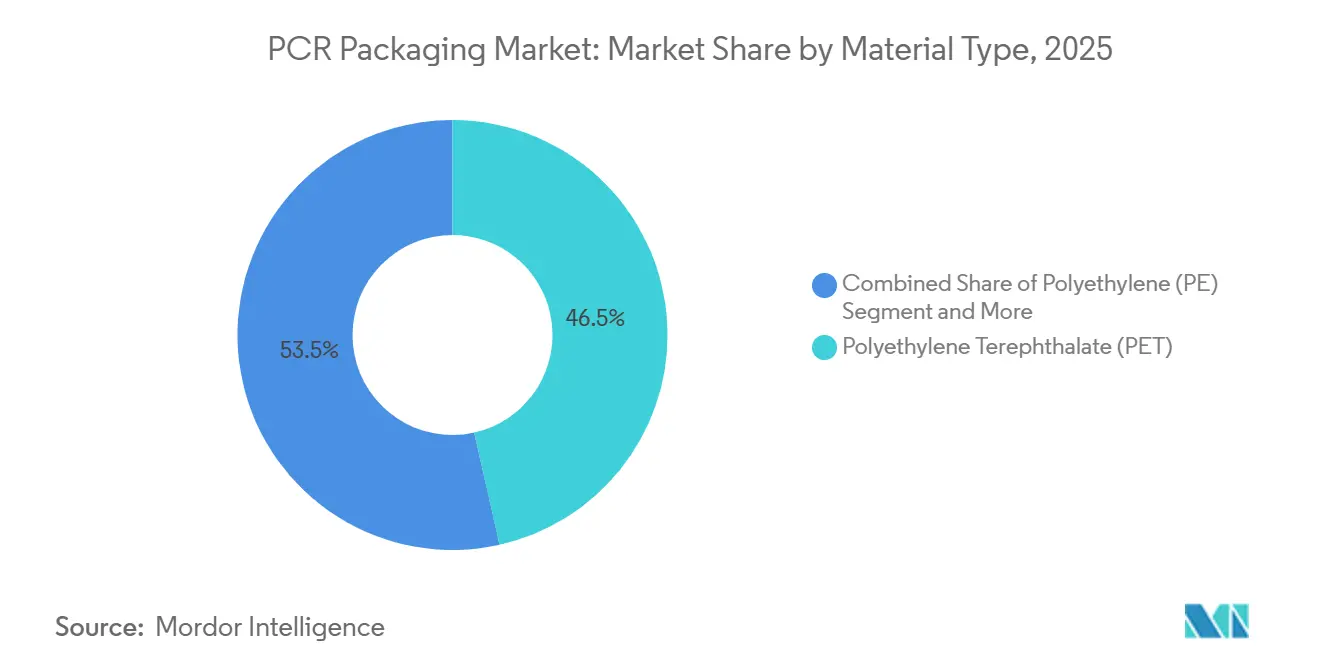

- Nach Materialtyp hielt Polyethylenterephthalat im Jahr 2025 einen Marktanteil von 46,50 % am PCR-Verpackungsmarkt und wird voraussichtlich bis 2031 mit einer CAGR von 10,80 % wachsen.

- Nach Produkttyp erzielte Flaschen im Jahr 2025 einen Umsatzanteil von 37,90 %, während Beutel voraussichtlich mit einer CAGR von 11,50 % bis 2031 wachsen werden.

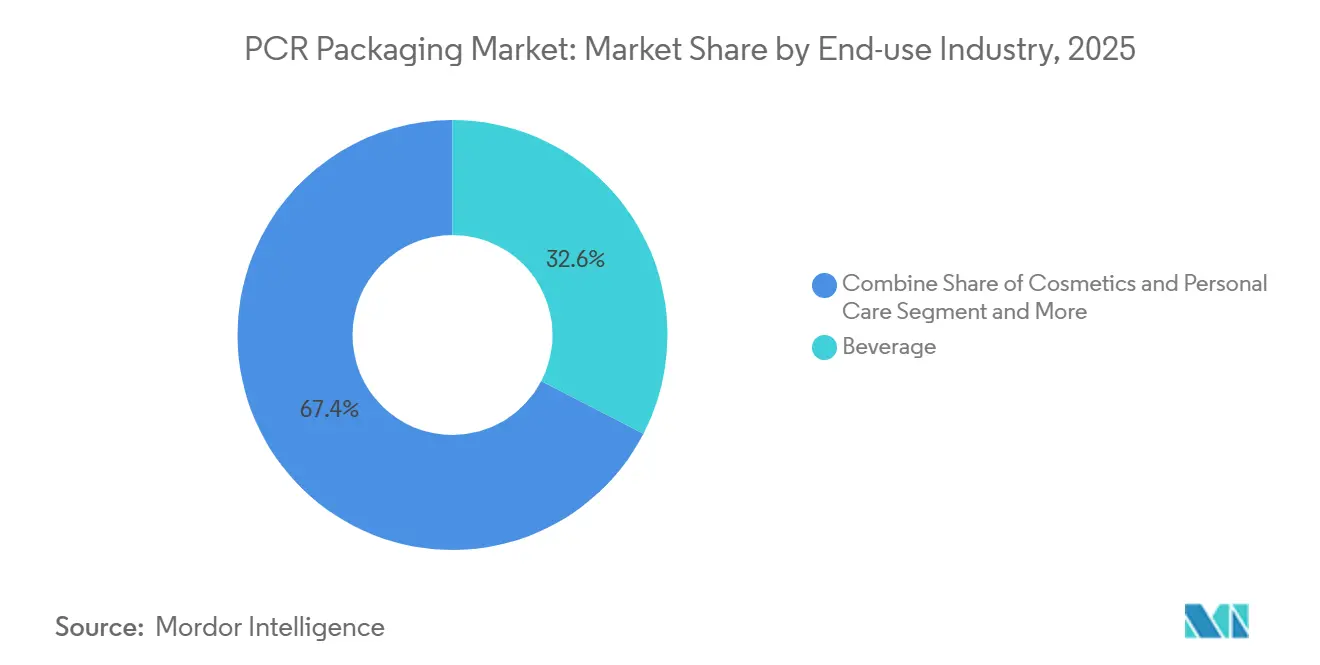

- Nach Endverbrauchsbranche führten Getränkeanwendungen im Jahr 2025 mit einem Anteil von 32,60 %; Kosmetik und Körperpflege verzeichnen eine CAGR von 12,20 % bis 2031.

- Nach Recyclingquelle machten Post-Consumer-Rohstoffe im Jahr 2025 71,45 % der Marktgröße des PCR-Verpackungsmarkts aus und wachsen im Prognosezeitraum mit einer CAGR von 13,40 %.

- Nach Geografie entfiel im Jahr 2025 auf den asiatisch-pazifischen Raum ein Anteil von 38,50 % der globalen Nachfrage, während Afrika mit einer CAGR von 14,10 % bis 2031 das stärkste Wachstum verzeichnen dürfte.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im globalen PCR-Verpackungsmarkt

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Selbstverpflichtungen der FMCG-Marken zu Recyclinginhalten beschleunigen die Volumenachfrage | +1.2% | Nordamerika, Europa, urbaner asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| EPR-Vorschriften der Regierungen und Mandate zu Recyclinginhalten verschärfen sich nach 2025 | +1.5% | Europa, Kalifornien, Japan, Südkorea, Indien, Brasilien | Langfristig (≥4 Jahre) |

| Verbessertes globales Angebot an PCR- Kunststoffgranulat verringert Preisabstand zu Neukunststoffen | +1.0% | Nordamerika, Europa, Südostasien | Mittelfristig (2–4 Jahre) |

| Geschlossene Marken-Rücknahmeprogramme erschließen neue Rohstoffpools | +0.8% | Nordamerika und Europa, Pilotprojekte in Städten des asiatisch-pazifischen Raums | Kurzfristig (≤2 Jahre) |

| Fortschrittliche Dekontaminationstechnologien ermöglichen lebensmitteltaugliches PCR | +0.7% | Nordamerika, Europa, Japan, Indien, China | Mittelfristig (2–4 Jahre) |

| Blockchain- Rückverfolgbarkeitsplattformen stärken das Vertrauen in die Compliance | +0.4% | Global | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Selbstverpflichtungen der FMCG-Marken zu Recyclinginhalten beschleunigen die Volumenachfrage

Globale Konsumgüterunternehmen haben öffentliche Ziele festgelegt, die einen Mindestanteil an recycelten Inhalten in den Verpackungsportfolios vorschreiben. Nestlé Purina stellte seine Friskies-Dosen im Jahr 2025 auf 100 % mechanisch recycelten Kunststoff um und entfernte damit jährlich 500 Metriktonnen Neukunststoff [1]Amcor plc, „Nachhaltigkeitsbericht GJ25,” AMCOR.COM. Mars Petcare Australien folgte mit Schmackos-Verpackungen, die 60 % ISCC PLUS-zertifiziertes Granulat integrieren, und demonstrierte damit preistolerante Übernahme selbst in Snack-Kategorien. Mehrjährige Lieferverträge aus diesen Selbstverpflichtungen geben Verarbeitern die nötige Nachfragesicherheit, um neue Extrusionslinien und Dekontaminationsanlagen zu finanzieren. Getränke- und Körpflegemarken stehen unter dem größten Verbraucherdruck, doch Industriefolien-Kategorien beginnen sich anzupassen, da Scope-3-Emissionen in Beschaffungs-Scorecards einfließen. Der Gesamteffekt ist ein struktureller Sog, der die Nachfrage nach Recyclingkunststoffgranulat auch dann stabil hält, wenn die Preise für Neukunststoffe sinken.

EPR-Vorschriften der Regierungen und Mandate zu Recyclinginhalten verschärfen sich nach 2025

Regulierungsbehörden überführen freiwillige Rahmenwerke in durchsetzbare Quoten. Kaliforniens Gesetz zur Verhütung von Kunststoffverschmutzung und zur Herstellerverantwortung für Verpackungen sieht eine Reduzierung von Einwegkunststoffen um 25 % bis 2032 vor und unterwirft nicht konforme Hersteller einer Gebühr pro Metriktonne. Die aktualisierte Verpackungs- und Verpackungsabfallverordnung der Europäischen Union erweitert die Schwellenwerte für Recyclinginhalte über Polyethylenterephthalat-Flaschen hinaus auf flexible Folien und Verschlüsse. Japan überarbeitete seine Recyclingziele im Jahr 2024, und Südkorea erprobt nun ein Pfandsystem für Polyethylen-Beutel. Diese Vorschriften schaffen einen Compliance-Mindestrahmen: Markeninhaber müssen zertifiziertes Post-Consumer-Kunststoffgranulat beschaffen, unabhängig vom Preisunterschied zwischen Neu- und Recyclingkunststoff. Zertifizierungsrahmen wie ISCC PLUS und RecyClass sind folglich zu Marktzugangsvoraussetzungen für Verarbeiter geworden, die multinationale Kunden bedienen.

Verbessertes globales Angebot an PCR-Kunststoffgranulat verringert Preisabstand zu Neukunststoffen

Investitionen in das mechanische Recycling und kommerzielle Projekte zum fortschrittlichen Recycling in großem Maßstab erweitern das Volumen an lebensmitteltauglichem Post-Consumer-Kunststoffgranulat. ALPLA wird ab 2026 jährlich 15 Millionen EUR (16,9 Millionen USD) in Recyclinglinien investieren und damit seine Produktionskapazität bis 2030 auf 700.000 Metriktonnen verdoppeln. Amcors Vereinbarung mit ExxonMobil verschafft ihm Zugang zu chemisch recyceltem Polyethylen über das Exxtend-Verfahren und beschleunigt den kreislaufwirtschaftlichen Rohstoff für Gesundheits- und Lebensmittelbeutel. Da Verarbeiter Waschlinien neben Extrusionsanlagen ansiedeln, sinken Frachtkosten und steigt die Qualitätskonsistenz, was den historischen Preisaufschlag von 20 %–30 % gegenüber Neukunststoffen verringert.

Geschlossene Marken-Rücknahmeprogramme erschließen neue Rohstoffpools

Sammelboxen im Einzelhandel, Nachfüllsysteme und Reverse-Logistik im E-Commerce sichern Mono-Polymer-Ströme, die an kommunaler Kontamination vorbeigehen. Amcors wiederbefüllbare Milchflasche, die bis zu 16 Mal vor dem Recycling wiederverwendet wird, unterstreicht die Synergie zwischen Wiederverwendung und geschlossenen Kreislaufsystemen. Kosmetikhäuser stellen In-Store-Einwurfboxen für leere Gläser auf und gewinnen so hochreines Material, das Lebensmittel- und Kosmetikkontaktstandards erfüllt. Obwohl die Wirtschaftlichkeit heute margenstärkere Kategorien begünstigt, deuten Pilotprogramme in Schnellrestaurants darauf hin, dass eine skalierbare Reverse-Logistik-Automatisierung die Vorteile geschlossener Kreisläufe bis 2028 auf Massenanwendungen ausweiten könnte.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Qualitätsvariabilität und Kontamination von PCR-Kunststoffgranulat | -0.9% | Afrika, Südasien, Lateinamerika | Mittelfristig (2–4 Jahre) |

| Unterentwickelte Erfassung und Sortierung in Schwellenmärkten | -1.2% | Afrika, Südasien, Südostasien | Langfristig (≥4 Jahre) |

| Preisvolatilität von Recyclingkunststoffgranulat durch Ölpreisschwankungen | -0.6% | Global | Kurzfristig (≤2 Jahre) |

| ESG-Prüfungsversagen verursachen Rückrufe und Markenrisiken | -0.5% | Global | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Qualitätsvariabilität und Kontamination von PCR-Kunststoffgranulat

Gemischte Polymerballen, Kleberrückstände und Lebensmittelrückstände beeinträchtigen den Schmelzfluss und die Farbe und zwingen Verarbeiter dazu, Recyclingkunststoffgranulat im Verhältnis von 30 %–50 % mit Neukunststoff zu mischen [2]Packaging Insights, „Amcor führt fortschrittliches Recyclingmodul in britischer Anlage ein,” PACKAGINGINSIGHTS.COM . Optische Sortierer erreichen eine Genauigkeit von 98 % bei transparentem Polyethylenterephthalat, scheitern aber an schwarzen Pigmenten und Mehrschichtsachets. Heißwäschen mit Lauge entfernen Etiketten, doch verbleibende Klebstoffe manifestieren sich als Gelpartikel beim Extrudieren und beeinträchtigen die Folienästhetik. Geruchsverursachende flüchtige Stoffe aus Lebensmittelrückständen schränken die Verwendung in Molkerei- und Backwarenverpackungen ein. Superreine Waschlinien und reaktive Extrusion können neustoffähnliche Qualität wiederherstellen, wobei jede Linie über 10 Millionen USD kostet, was die Übernahme auf große Verarbeiter mit gesichertem Rohstoff beschränkt.

Unterentwickelte Erfassung und Sortierung in Schwellenmärkten

In Nigeria und Ägypten liegen die kommunalen Erfassungsquoten unter 30 %, und informelle Sammelstellen verursachen Kreuzkontaminationen, die die Produktion von Einpolymer-Ballen einschränken. Indiens fragmentierte Aggregatoren liefern gemischte Kunststoffe mit einem Preisabschlag von 15 %–25 % gegenüber Neukunststoff aufgrund inkonsistenten Schmelzflusses. Südafrikas Pfandsystem hebt die Polyethylenterephthalat-Rückgewinnungsquote auf über 70 %, doch flexible Verpackungen bleiben wegen unzureichender optischer Sortierung unerfasst. Verarbeiter müssen Technologie und Kapital für modulare Waschlinien bereitstellen, doch Währungs- und Regulierungsrisiken schrecken Investitionen ohne garantierte Abnahme ab.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Materialtypen: PET-Dominanz durch Flaschen-Recyclinginfrastruktur verankert

Polyethylenterephthalat machte im Jahr 2025 46,50 % des Marktanteils am PCR-Verpackungsmarkt aus. Starke Flasche-zu-Flasche-Kreisläufe, FDA- und EFSA-Zulassungen sowie Markenverpflichtungen treiben gemeinsam eine prognostizierte CAGR von 10,80 % bis 2031 an. Klöckner Pentaplasts Expansion um 15.000 Metriktonnen stützt kpNext-Blisterfolien und kp Elite-Schalen aus bis zu 100 % Recyclingmaterial. Polyethylen folgt bei Industrie- und Agrarfolien, steht aber vor sensorischen Hürden bei Lebensmittelkontaktformaten trotz Fortschritten bei der Vakuumdestillation. Polypropylen gewinnt bei Heißabfüll- und Retortenverpackungen durch Mono-Material-Retortenbeutel wie Huhtamäkis Blueloop PP Retort an Bedeutung, doch die begrenzte Recyclinginfrastruktur treibt die Preisaufschläge in die Höhe. Polyvinylchlorid und Polystyrol zusammen bleiben unter 10 %, eingeschränkt durch nachteilige Vorschriften und begrenzte End-of-Life-Wege.

Mono-Material-Designtrends durchziehen alle Polymere und fördern Investitionen in Koextrusionslinien, die Aluminiumfolie und Ethylen-Vinylalkohol-Schichten eliminieren. Fortschrittliche Barrierebeschichtungen ermöglichen es Polyethylen- und Polypropylen-Beuteln nun, Sauerstoffdurchlässigkeitsziele ohne Mehrschichtlaminate zu erfüllen und erweitern so den adressierbaren Anwendungsbereich für Lösungen mit hohem Recyclinginhalt. Da Regulierungsbehörden die Schwellenwerte für Recyclinginhalte anheben, werden diese Materialien Dekontaminationsinnovationen benötigen, um den etablierten lebensmitteltauglichen Wegen von Polyethylenterephthalat zu entsprechen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf erhältlich

Nach Produkttyp: Flaschen führen, Beutel steigen durch Mono-Material-Innovation

Flaschen behielten im Jahr 2025 einen Umsatzanteil von 37,90 %, gestützt durch Pfandsysteme, die hochwertige Rohstoffe sichern und mehrere geschlossene Kreislaufzyklen ermöglichen. Schalen bleiben für Fleisch- und Fertiggerichte-Anwendungen unverzichtbar, wobei Amcor und kp klare thermogeformte Recycling-Polyethylenterephthalat-Produkte ausweiten, die den Anforderungen an Modified-Atmosphere-Verpackungen genügen. Das herausragende Wachstum kommt jedoch von Beuteln, die bis 2031 eine CAGR von 11,50 % verzeichnen sollen. Huhtamäkis Blueloop PE-Beutel ersetzt Mehrschichtstrukturen, reduziert den CO₂-Fußabdruck um 73 % und erhält die mechanische Recycelbarkeit.

Verarbeiterinvestitionen unterstützen diesen Wandel. TC Transcontinentals biaxial orientierte Polyethylen-Folienlinie im Wert von 60 Millionen USD in South Carolina liefert Recycelbarkeit ohne Einbußen bei der Form-Fill-Seal-Effizienz. Kappen, Verschlüsse und Klappverpackungen ergänzen das Portfolio, wobei Formfaserformate beginnen, Polystyrolschaum im Außer-Haus-Verzehr zu verdrängen.

Nach Endverbrauchsbranche: Getränke führen, Kosmetik beschleunigt sich durch Prestige-Positionierung

Getränkemarken verbrauchten im Jahr 2025 32,60 % der Marktgröße des PCR-Verpackungsmarkts und nutzten dabei klare On-Pack-Angaben zu Recyclinginhalten, die bei Verbrauchern gut ankommen. Geschlossene Polyethylenterephthalat-Systeme sorgen für hohe Erfassungsquoten und ermöglichen es Hersteller von Limonaden, Wasser und Saft, Recyclinginhaltsziele von 25 %–50 % zu erfüllen. Kosmetik und Körperpflege verzeichnen den stärksten Anstieg mit einer CAGR von 12,20 % bis 2031. Aptars Color Code PCR-Parfümzerstäuber integriert bis zu 67 % Post-Consumer-Kunststoffgranulat und reduziert die produktionsbedingten CO₂-Emissionen um 39 %. Haleons Otrivin-Zerstäuber mit 60 % Kreislaufmaterial setzt zudem auf biobasierte Rohstoffe zur Erfüllung der Nachhaltigkeits-Roadmaps der Marken.

Lebensmittelschalen, Backwarenfolien und Fertiggerichte-Behälter nehmen einen soliden Anteil auf, unterstützt durch fortschrittliche Recyclingmodule wie Greenbacks Enval-System, das in Amcors Heanor-Standort installiert ist. Die Übernahme im Gesundheitswesen hinkt hinterher, steigt aber stetig, da Regulierungsbehörden Post-Consumer-Inhaltswege für nicht kontaktnahe Komponenten klären. Industriefolien bleiben kostenempfindlich und reagieren stark auf rohölgebundene Preisschwankungen bei Neukunststoffen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf erhältlich

Nach Recyclingquelle: Post-Consumer dominiert, angetrieben durch regulatorische Mandate

Post-Consumer-Ströme deckten im Jahr 2025 71,45 % der globalen Nachfrage und wachsen mit einer CAGR von 13,40 %. Allein Amcor verbrauchte im Geschäftsjahr 2025 218.000 Metriktonnen Post-Consumer-Kunststoffgranulat, was 10 % seines Kunststoffdurchsatzes entspricht. PfandSystemausbau, blockchain-gestützte Custody-Ketten und superreine Waschlinien stützen diesen Fortschritt. Post-Industrial-Schrott macht mit 28,55 % einen wertvollen Anteil für die betriebsinterne Wiederverwendung aus, erhält jedoch keine regulatorischen Anrechnungspunkte, was sein strategisches Gewicht in Marken-Nachhaltigkeitskennzahlen begrenzt. Steigende EPR-Ziele in Schwellenmärkten dürften das Gleichgewicht bis 2031 weiter in Richtung Post-Consumer-Einsatzstoffe verschieben.

Geografische Analyse

Der asiatisch-pazifische Raum blieb die größte regionale Drehscheibe und hielt im Jahr 2025 einen Anteil von 38,50 %. Chinas aktualisierte Verpackungsabfallvorschriften und Japans ausgereifte Flaschenrecyclingsysteme gewährleisten eine stetige Versorgung mit lebensmitteltauglichem Kunststoffgranulat. Indiens informelle Aggregatoren füllen Volumenslücken, obwohl inkonsistente Qualität Anwendungen in Molkerei- und Fertiggericht-Segmenten einschränkt. Australien und Neuseeland erzielen dank Containerpfandgesetzen eine Rückgewinnungsquote von über 80 % bei Polyethylenterephthalat-Flaschen und verschaffen Verarbeitern zuverlässige Rohstoffe.

Afrika soll mit 14,10 % die weltweit höchste CAGR verzeichnen. Südafrikas Pfandsystem sichert eine Polyethylenterephthalat-Rückgewinnungsquote von mehr als 70 % und zieht Verarbeiterinvestitionen in Waschleitungskapazitäten an. Nigeria und Ägypten setzen optische Sortierer durch öffentlich-private Partnerschaften ein, verbessern die Balenreinheit und ermöglichen die Produktion von mechanisch recyceltem Polyethylen für Körperpflege-Verpackungen. Infrastrukturlücken bestehen bei flexiblen Folien, doch modulare Pilot-Waschlinien signalisieren Dynamik.

Nordamerika profitiert von Kaliforniens Herstellerverantwortungsgesetz und der gut etablierten Polyethylenterephthalat-Recyclinginfrastruktur. Flexible Formate bleiben untererfasst, doch Investitionen wie Novolex' Kunststofffolien-Recyclingzentren steigern das Angebot. Mexiko gewinnt an Bedeutung, da Marken ihre Lieferketten lokalisieren, doch die Erfassungsquoten verharren unter 40 %. Europa hält die starke Nachfrage durch die Verpackungs- und Verpackungsabfallverordnung aufrecht, wobei Deutschland, Frankreich, Italien, Spanien und das Vereinigte Königreich eine umfassende Straßenrand- und Pfandsystemabdeckung sowie strenge Recyclinginhaltsschwellen bieten.

Wettbewerbslandschaft

Der Wettbewerb ist mäßig fragmentiert: Die 20 größten Verarbeiter kontrollieren 55 % der globalen Kapazität. Die Konsolidierung beschleunigt sich jedoch. Novolex' Kauf von Pactiv Evergreen für 6,7 Milliarden USD im April 2025 fusionierte über 250 Marken und integrierte zwei Kunststofffolien-Recyclingzentren, wobei Beschaffungsvolumen und vielfältige Substrate genutzt werden [3]Quelle: Newswire, „Novolex und Pactiv Evergreen schließen Zusammenschluss ab,” NEWSWIRE.CA. ProAmpacs ausstehende Übernahme von TC Transcontinental Packaging für 1,51 Milliarden USD, die voraussichtlich im ersten Quartal 2026 abgeschlossen wird, fügt Kapazitäten in den Bereichen Molkerei, Fleisch, Medizin und Pharmazie auf vier Kontinenten hinzu.

Strategische Schwerpunkte liegen auf der Rückwärtsintegration in die Rohstoffversorgung und der Vorwärtsintegration in Markenpartnerschaften. Amcor betreibt CleanStream-Anlagen und beherbergt Greenbacks fortschrittliche Recyclingmodule der Marke Enval, wodurch das Angebot an recycelten Inhalten an Verarbeiteranlagen gebunden wird. Blockchain-Rückverfolgbarkeitsplattformen dokumentieren die Custody-Kette und reduzieren ESG-Prüfungsrisiken. Kleinere Verarbeiter ohne zertifizierten Rohstoff oder fortschrittliche Dekontaminationslinien sehen sich der Verdrängung ausgesetzt, da multinationale Marken die Lieferantenkriterien verschärfen. Chancen im weißen Fleck liegen bei hochbarrierigen flexiblen Verpackungen: Verarbeiter, die superreine Waschlinien und reaktive Extrusion beherrschen, werden Marge gewinnen, da Markeninhaber die Recyclinginhaltsziele über starre Flaschen hinaus ausweiten.

Marktführer der PCR-Verpackungsbranche

Amcor plc

ALPLA Group

Plastipak

Mondi plc

Sonoco Products Co.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: ALPLA meldete für 2025 einen Umsatz von 5,2 Milliarden EUR (5,87 Milliarden USD) und bekräftigte das Ziel, den Anteil an recycelten Materialien bis 2030 auf 30 % zu steigern.

- Dezember 2025: ProAmpac vereinbarte die Übernahme von TC Transcontinental Packaging für 1,51 Milliarden USD mit dem Ziel, den Abschluss im ersten Quartal 2026 zu vollziehen.

- September 2025: Amcor installierte ein fortschrittliches Recyclingmodul von Greenback Enval in seiner Anlage in Heanor, Vereinigtes Königreich, für flexible Post-Consumer-Abfälle.

- August 2025: Amcor schloss Aufrüstungen in derselben Heanor-Anlage ab, die zusätzlich 2.800 Metriktonnen Recyclat für hochleistungsfähige flexible Verpackungen ermöglichen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den Markt für Post-Consumer-Recycling-Verpackungen (PCR) als alle starren und flexiblen Verpackungen, deren primäres Substrat verifiziertes PCR-Harz enthält, hauptsächlich rPET, rPE, rPP und rHDPE, unabhängig von der Endverbraucherindustrie oder der Abfülltechnologie. Der Ausgangswert wird in Versandmengen ausgedrückt, da die Einführung von PCR zuerst durch das Harzangebot und dann durch die Wertumwandlung bestimmt wird.

Ausschluss vom Geltungsbereich: Pre-Consumer- oder Fabrikabfälle (PIR), biobasierte Polymere ohne Recyclinganteil und wiederverwendbare Behälter, die den Recyclingkreislauf umgehen, sind nicht Gegenstand der Studie.

Überblick über die Segmentierung

- Nach Materialtypen

- Polyethylenterephthalat (PET)

- Polyethylen (PE)

- Polyvinylchlorid (PVC)

- Polypropylen (PP)

- Polystyrol (PS)

- Sonstige Materialtypen

- Nach Produkttyp

- Flaschen

- Schalen

- Beutel

- Sonstige Produkttypen

- Nach Endverbrauchsbranche

- Lebensmittel

- Getränke

- Gesundheitswesen

- Kosmetik und Körperpflege

- Industrie

- Sonstige Endverbrauchsbranchen

- Nach Recyclingquelle

- Post-Consumer

- Post-Industrial

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriger asiatisch-pazifischer Raum

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Übriges Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten von Mordor befragten Harzaufbereiter, Verarbeiter und Verantwortliche für Nachhaltigkeit in Nordamerika, Europa und im asiatisch-pazifischen Raum und befragten Verpackungseinkäufer in den Segmenten Lebensmittel, Getränke und Körperpflege. In diesen Gesprächen wurden die Annahmen für die Rückgewinnungsrate, die durchschnittlichen Verkaufspreise und die realistischen Grenzwerte für PCR-Mischungen getestet, was uns dabei half, die Schätzungen auf dem Schreibtisch mit der Realität abzugleichen.

Desk Research

Wir begannen mit offenen Datensätzen von Einrichtungen wie Eurostat, der US-Umweltschutzbehörde, NAPCOR und der OECD, die über Abfallsammelquoten, Ballenerträge und Auflagen für den Recyclinganteil berichten. Handelsverbände, darunter der U.S. Plastics Pact und Petcore Europe, stellten PCR-Harz-Preisspannen und politische Zeitpläne zur Verfügung, die den Materialmix beeinflussen. Unternehmenspapiere, Investorendecks und Pressemitteilungen wurden durch Dow Jones Factiva und D&B Hoovers gescannt, um Kapazitätserweiterungen auf der Produktionsseite und Zielvorgaben für den Recycling-Anteil zu erfassen. Zollversandreihen und Patenttrends zu mechanischen und chemischen Recyclingtechnologien lieferten weitere Hinweise auf Wendepunkte in der Versorgung. Diese Liste dient nur zur Veranschaulichung; viele zusätzliche Quellen unterstützten die Datenerfassung, -validierung und -klarstellung.

Marktgrößenbestimmung und -prognose

Eine Top-Down-Rekonstruktion der PCR-Harzversorgung auf der Grundlage von Sammelvolumen, Sortierverlustfaktoren und Rückgewinnungsausbeute bildet die Basis. Die Ergebnisse werden mit selektiven Bottom-up-Aufrollungen des Konverter-Durchsatzes und einer stichprobenartigen ASP × Volumen-Mathematik abgeglichen. Zu den Schlüsselvariablen gehören die vorgeschriebenen Prozentsätze an recyceltem Material, Preisaufschläge für rPET zu Virgin, Rücklaufquoten für Getränkeflaschen, angekündigte Waschanlagenkapazitäten und PCR-Zusagen von Marken. Eine multivariate Regression verknüpft diese Faktoren mit der historischen Akzeptanz, während die ARIMA-Glättung kurzfristige Störungen ausgleicht. Lücken, in denen nur wenige Daten über die Konverter vorliegen, werden mit Hilfe von regionalen Proxies für die Marktdurchdringung überbrückt, die in Interviews überprüft wurden.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse werden anhand unabhängiger Harzpreisindizes und Verpackungsversandreihen geprüft und anschließend in zwei Schritten von Analysten überprüft, bevor sie freigegeben werden. Die Berichte werden jedes Jahr aktualisiert. Zwischenzeitliche Aktualisierungen werden bei wichtigen Ereignissen wie neuen EPR-Gesetzen oder Verschiebungen von mehr als 10 Prozent bei den Harzspreads ausgelöst, um sicherzustellen, dass die Kunden immer den aktuellsten Überblick haben.

Warum die PCR-Verpackungsgrundlagen von Mordor zuverlässig sind

Die veröffentlichten Zahlen weichen oft voneinander ab, weil die Unternehmen unterschiedliche Funktionsbereiche, Messgrößen und Aktualisierungsrhythmen wählen. Unser Team gibt das Volumen in metrischen Tonnen an, während viele Verlage den Umsatz angeben, was zu einer unmittelbaren Diskrepanz führt.

Zu den wichtigsten Faktoren, die zu einer Diskrepanz führen, gehören die unterschiedliche Behandlung von postindustriellem Schrott, die Einbeziehung des biobasierten Anteils, die Währungsumrechnung und die Frage, ob die Rückgewinnungsspanne des Händlers oder der Eigenverbrauch als Umsatz verbucht wird. Die Mordor-Studie filtert PIR heraus und bewertet nur zertifiziertes PCR-Harz, wendet Wechselkurse zur Jahresmitte 2025 an und wird jährlich aktualisiert.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 6,98 Millionen Tonnen (2025) | Mordor Intelligence | - |

| 17,46 Milliarden USD (2025) | Globale Unternehmensberatung A | Meldet Einnahmen, mischt PIR mit PCR und wendet 2024 Wechselkurse an |

| 13,18 Milliarden USD (2025) | Industrieverband B | Erfasst nur die Kunststoff-Wertschöpfungskette, schließt Verluste bei flexiblen Folien aus |

Diese Vergleiche zeigen, wie sich Umfang, Einheiten und Aktualisierungsregeln auf die Gesamtzahl auswirken. Durch die Verankerung des Modells in überprüfbaren Harzflüssen und die offene Angabe von Annahmen liefert Mordor Intelligence eine verlässliche, transparente Basis, die Entscheidungsträger problemlos zurückverfolgen und einem Stresstest unterziehen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der PCR-Verpackungsmarkt im Jahr 2026?

Der PCR-Verpackungsmarkt wird im Jahr 2026 auf 7,43 Milliarden USD bewertet und soll bis 2031 10,11 Milliarden USD erreichen.

Welches Material hält den größten Anteil an PCR-basierten Verpackungen?

Polyethylenterephthalat führt mit einem Anteil von 46,50 % im Jahr 2025 aufgrund ausgereifter Flasche-zu-Flasche-Recyclingkreisläufe und Lebensmittelkontaktzulassungen.

Welche Region wird bis 2031 voraussichtlich am schnellsten wachsen?

Afrika soll eine CAGR von 14,10 % verzeichnen, beflügelt durch Pfandsysteme und neue Investitionen in Waschleitungen.

Warum gewinnen Beutel bei recycelten Verpackungen an Bedeutung?

Mono-Material-Design, leichte Formate und die Nachfrage des Kosmetiksektors treiben Beutel auf eine CAGR von 11,50 % und übertreffen damit starre Formate.

Seite zuletzt aktualisiert am: