GCC-Verpackungsmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 15.99 Milliarden US-Dollar |

| Marktgröße (2026) | 16.68 Milliarden US-Dollar |

| Marktgröße (2031) | 20.45 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.16% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure.webp) *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

GCC-Verpackungsmarkt Analyse von Mordor Intelligence

Die Größe des GCC-Verpackungsmarktes wird voraussichtlich von 15,99 Milliarden USD im Jahr 2025 auf 16,68 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 20,45 Milliarden USD erreichen, was einem Wachstum mit einer CAGR von 4,16 % über den Zeitraum 2026–2031 entspricht. Die robuste petrochemische Integration verschafft der Region eine langfristige Kostenführerschaft bei Harzstoffen, während Diversifizierungsagenden außerhalb des Ölsektors frisches Kapital in Konsumgüter, Pharmazeutika und Industrieexporte lenken, die alle auf zuverlässige, leistungsfähigere Verpackungen angewiesen sind. Markenhersteller reagieren auf Verbote von Einwegkunststoffen, Ziele zur Lebensmittelsicherheit in der Kühlkette und den Druck durch die Abwicklung des E-Commerce, indem sie leichtere, intelligentere und leichter recycelbare Formate fordern, was sowohl das Volumen als auch die Wertintensität im GCC-Verpackungsmarkt steigert. Steigende Energietarife und die Einführung der erweiterten Herstellerverantwortung in den Vereinigten Arabischen Emiraten veranlassen Verarbeiter, in Kapazitäten für Recyclingmaterial, Automatisierung und kreislauforientiertes Design zu investieren – Veränderungen, die die Kostenlücke zwischen Neukunststoff und alternativen Substraten schrittweise verringern werden. Die Wettbewerbsintensität ist moderat; multinationale Unternehmen liefern Hochgeschwindigkeits-Karton- und Flexfolien-Systeme, während regionale Anbieter von Hartkunststoff- und Wellpappeverpackungen die Nähe zu Rohstoffen und niedrigere Arbeitskosten nutzen, um ihre Margen zu verteidigen.

Wichtigste Erkenntnisse des Berichts

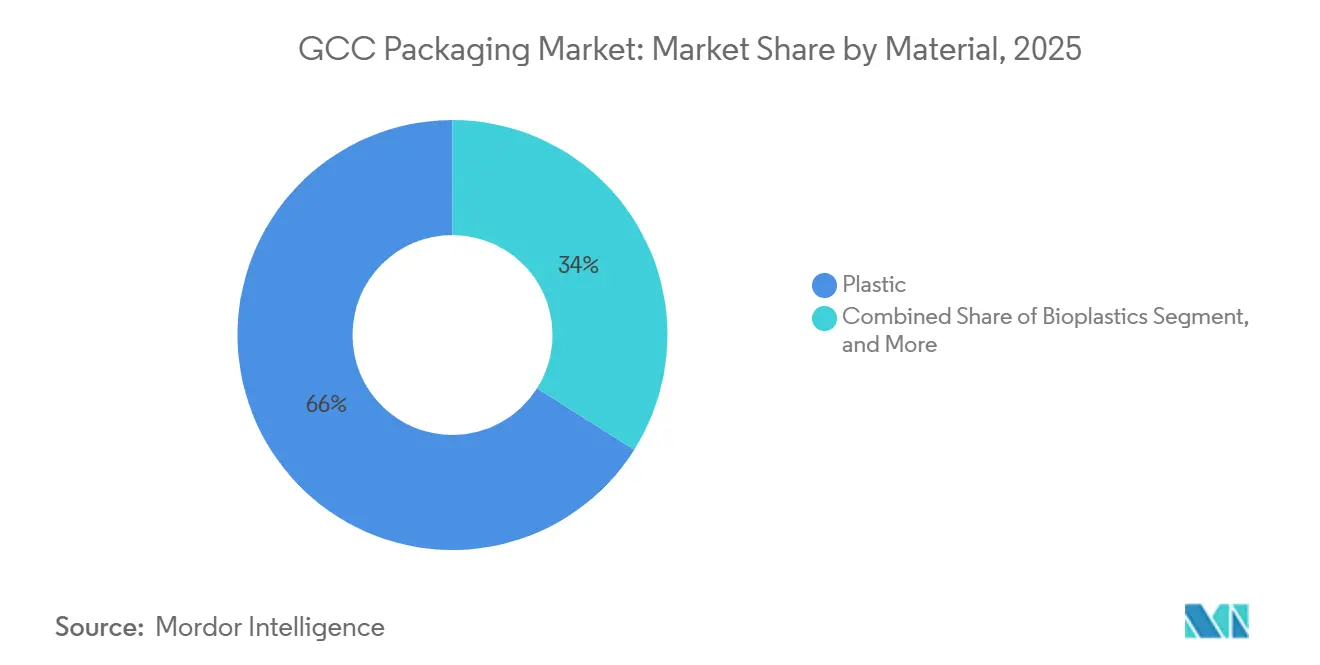

- Kunststoff hatte im Jahr 2025 einen Anteil von 66,04 % am GCC-Verpackungsmarkt, während Biokunststoffe bis 2031 voraussichtlich mit einer CAGR von 4,98 % wachsen werden.

- Starre Formate hielten im Jahr 2025 einen Anteil von 48,19 % am GCC-Verpackungsmarkt, doch flexible Verpackungen werden im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 4,56 % wachsen.

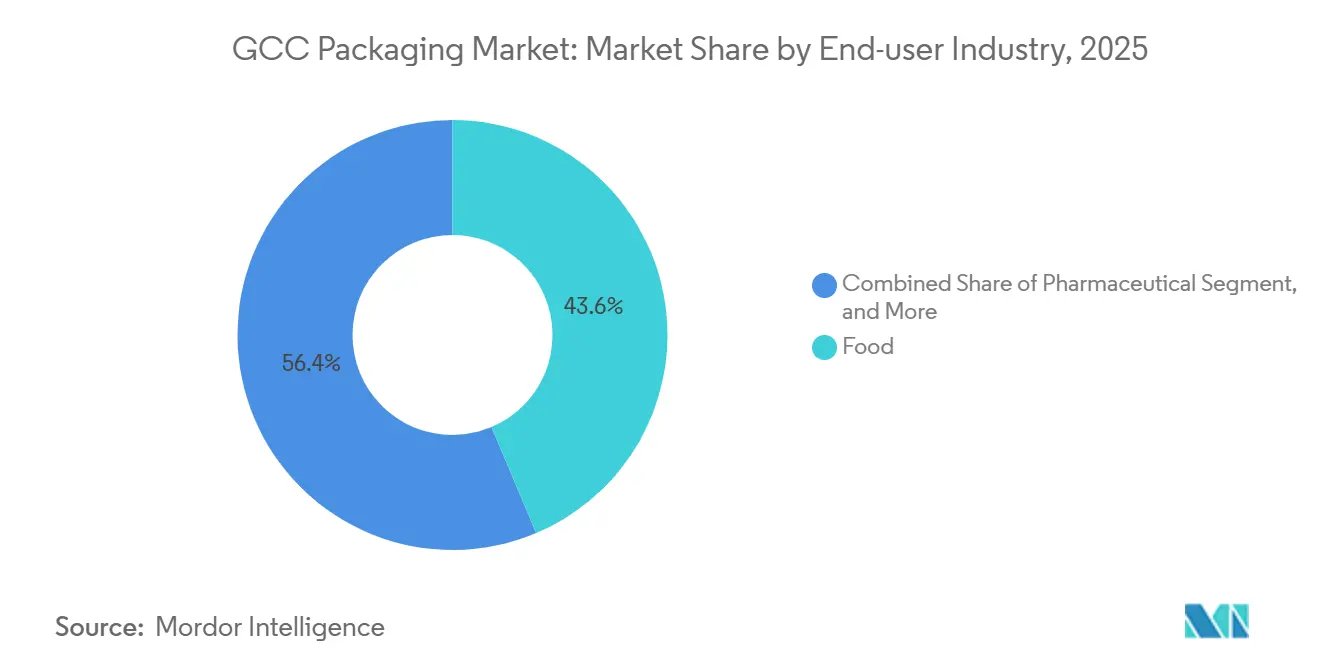

- Lebensmittelanwendungen machten im Jahr 2025 43,64 % der Nachfrage im GCC-Verpackungsmarkt aus, während pharmazeutische Verpackungen im gleichen Zeitraum voraussichtlich mit einer CAGR von 4,88 % wachsen werden.

- Spritzguss dominierte im Jahr 2025 mit einem Anteil von 46,93 % die Technologienutzung, doch das Spritzstreckblasformen wird voraussichtlich mit einer CAGR von 5,12 % wachsen – dem schnellsten Wachstum unter allen Methoden.

- Saudi-Arabien trug im Jahr 2025 54,37 % zur Nachfrage im GCC-Verpackungsmarkt bei, während Oman bis 2031 voraussichtlich die höchste CAGR auf Länderebene von 4,93 % verzeichnen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im GCC-Verpackungsmarkt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Schnelles Wachstum bei Verpackungen für die E-Commerce-Auftragsabwicklung | +0.90% | Kernbereich VAE und Saudi-Arabien; Ausstrahlungseffekte auf Katar und Kuwait | Kurzfristig (≤ 2 Jahre) |

| Staatliche Verbote von Einwegkunststoffen fördern alternative Materialien | +0.70% | VAE führend; Saudi-Arabien und Oman mit schrittweiser Einführung | Mittelfristig (2–4 Jahre) |

| Investitionen in die Lebensmittelsicherheit treiben die Nachfrage nach Kühlkettenverpackungen an | +0.60% | GCC-weit, mit Saudi-Arabien und VAE als Kerninvestitionen | Mittelfristig (2–4 Jahre) |

| Petrochemische Kapazitäten im GCC bieten Kostenvorteil bei Harzstoffen | +0.50% | Saudi-Arabien und VAE als Produktionszentren; regionale Versorgung | Langfristig (≥ 4 Jahre) |

| Großveranstaltungen als Katalysator für Upgrades bei Einzelhandelsverpackungen | +0.40% | Saudi-Arabien (Vision-2030-Veranstaltungen); Katar (FIFA-Erbe); VAE (Fortsetzung der Expo) | Kurzfristig (≤ 2 Jahre) |

| Einführung KI-gesteuerter Verpackungsautomatisierung bei Verarbeitern | +0.30% | VAE und Saudi-Arabien als frühe Anwender; schrittweise GCC-weite Verbreitung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelles Wachstum bei Verpackungen für die E-Commerce-Auftragsabwicklung

Das zweistellige Wachstum bei der Heimlieferung verändert den Bedarf an Sekundär- und Tertiärverpackungen im GCC-Verpackungsmarkt. Online-Bestellungen erfordern in der Regel Wellpappeaußenverpackungen, Polsterfüllmaterial und manipulationssichere Verschlüsse – Formate, die eine höhere Materialintensität aufweisen als der stationäre Einzelhandel.[1]Redaktionsteam Consultancy-me, „Die Konsumgüterindustrie in der MENA-Region befindet sich in einer Hochwachstumsphase”, Consultancy-me.com, consultancy-me.com Der Einzelhandelsumsatz wird bis 2028 voraussichtlich 390 Milliarden USD erreichen, wobei der Omnichannel-Anteil weiter steigt – eine Verschiebung, die die Nachfrage nach bedruckbaren Grafiken, die das Auspackerlebnis verbessern, und nach trägeroptimalen Verpackungsabmessungen, die die Kosten auf der letzten Meile senken, verstärkt.[2]Nivetha Dayanand, „VAE bauen weltgrößte PLA-Biokunststoffanlage”, Zawya, zawya.com Saudi-Arabiens umfangreiche Investitionen in Logistikzonen und Fulfillment-Robotik werden die Lieferzeiten verkürzen und häufigere, aber kleinere Warenkörbe fördern, was den Bedarf an Verpackungseinheiten weiter erhöht. Verarbeiter, die Digitaldruck, maßgeschneiderte Wellpappe und biologisch abbaubares Polstermaterial anbieten, können Premiummargen erzielen, da Markenhersteller nach kosteneffektiver Differenzierung suchen. Der E-Commerce sorgt daher für ein nachhaltiges inkrementelles Volumen im GCC-Verpackungsmarkt und beschleunigt Innovationen im Strukturdesign.

Staatliche Verbote von Einwegkunststoffen fördern alternative Materialien

Die Umsetzung der Exekutivratsentscheidung Nr. 124 von 2023 der VAE schaffte ab Juni 2024 Einwegkunststofftüten, -becher, -teller und -besteck ab und löste einen umfassenden Substratwechsel hin zu Formfasern, beschichtetem Papier und zertifizierten kompostierbaren Biopolymeren aus.[3]Regierung von Dubai, „Exekutivratsentscheidung Nr. 124 von 2023”, dubai.gov.ae Der politische Horizont hat sich erweitert: Saudi-Arabien und Oman haben schrittweise Verbote angekündigt, die regionale Fast-Food-Ketten und Einzelhändler dazu veranlassen, Einweggeschirr weit vor den Compliance-Fristen im Jahr 2028 neu zu gestalten. Die Papier- und Kartonkapazität im GCC ist jedoch durch Wasserknappheit und hohe Energiekosten begrenzt, was kurzfristige Engpässe verursacht, die Importrechnungen in die Höhe treiben und Lieferzeiten verlängern. Emirates Biotech zielt darauf ab, Versorgungslücken durch seinen Polylactid-Komplex mit einer Kapazität von 160.000 Tonnen pro Jahr zu schließen, der 2028 mechanisch fertiggestellt werden soll, und positioniert die VAE damit als Zentrum für erneuerbare Polymere. Markenhersteller fordern nun routinemäßig ISO-14855- oder ASTM-D6400-Zertifizierungen, und die Nichteinhaltung riskiert eine Auslistung im Regal, was die Agilität bei alternativen Materialien zu einer wettbewerblichen Voraussetzung im GCC-Verpackungsmarkt macht.

Investitionen in die Lebensmittelsicherheit treiben die Nachfrage nach Kühlkettenverpackungen an

Mehr als 85 % des Kalorienbedarfs der Region werden durch Importe gedeckt, was die Regierungen externen Schocks aussetzt, die während der Pandemie 2020 verstärkt wurden. Als Reaktion darauf bauen öffentliche Investmentfonds und staatliche Vehikel in Saudi-Arabien und den VAE Kühllogistikkorridore, vertikale Farmen und Proteinverarbeitungsanlagen aus, die alle die Nutzung von Barrierefolien, Schalen mit modifizierter Atmosphäre und aseptischen Kartons fördern, die die Frische über weite Strecken erhalten. Neue Molkerei-, Saft- und Fertiggerichtlinien sind auf Tetra Paks Factory OS angewiesen, dessen Predictive-Maintenance-Suite Ausfallzeiten reduziert und Materialverschwendung senkt, was eine geschätzte CAGR von 6,5 % für die Lebensmittel- und Getränkeproduktion am Golf bis 2031 unterstützt. Die Ausweitung der Kühlkette beschleunigt auch die Nachfrage nach Temperaturanzeigeaufklebern und Smart-Tags zur Datenprotokollierung, die die Einhaltung der Vorschriften während des Transports durch die Wüste überprüfen. Folglich stärken Kühlketteninvestitionen die mittelfristige Nachfragesichtbarkeit für den GCC-Verpackungsmarkt und belohnen Verarbeiter, die zu fortschrittlichen Mehrschicht- und aseptischen Strukturen fähig sind.

Petrochemische Kapazitäten im GCC bieten Kostenvorteil bei Harzstoffen

Saudi-Arabiens Erweiterung um 800.000 Tonnen Polypropylen und Borouge 4's Polyethylen-Zuwachs von 1,4 Millionen Tonnen, beide 2024 in Betrieb genommen, unterstreichen die Rohstoffstärke des Golfs. An Erdgas gekoppelte Energiekosten verschaffen Folienextrudern, Blasformern und Spritzgießern, die langfristige Abnahmeverträge sichern, dauerhafte Kostenvorteile und ermöglichen es ihnen, Fertigwaren unter den Importparitätsalternativen aus Asien oder Europa zu bepreisen. Dennoch bleibt die Spotpreisvolatilität bei Harzstoffen ein Gewinnrisiko für kleinere Verarbeiter, die monatlich einkaufen; Polypropylen stieg um 60 SAR pro Tonne, während Polyethylen im Zeitraum 2024–2025 um 37 SAR pro Tonne fiel. Große Produzenten erkunden nun chemisches Recycling und die Integration von Bio-Rohstoffen, um künftigen Kohlenstoffgrenzkostenausgleichsabgaben und Nachhaltigkeitsverpflichtungen von Marken gerecht zu werden. Die anhaltende Wettbewerbsfähigkeit bei Harzstoffen festigt die Rolle des GCC-Verpackungsmarktes als exportbereite Versorgungsbasis, obwohl Verarbeiter ihre Formulierungen kontinuierlich weiterentwickeln müssen, um sich an sich entwickelnde Kreislaufrahmen anzupassen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Anhaltende Volatilität der Rohstoffpreise für Polymere | -0.60% | GCC-weit, wobei die Produktionsvolatilität in Saudi-Arabien und den VAE regional übertragen wird | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Infrastruktur für das Recycling von Nachverbraucherverpackungen | -0.40% | GCC-weit, mit dem VAE-Pilotprojekt zur erweiterten Herstellerverantwortung als frühe Ausnahme | Mittelfristig (2–4 Jahre) |

| Wasserknappheit erhöht die Verarbeitungskosten für Papier und Karton | -0.30% | Saudi-Arabien, VAE und Oman am stärksten betroffen; Kuwait und Bahrain mit moderatem Einfluss | Langfristig (≥ 4 Jahre) |

| Qualifikationslücke für Verpackungsbetriebe der Industrie 4.0 | -0.20% | VAE und Saudi-Arabien als Vorreiter bei der Automatisierung; breiterer GCC-Rückstand | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltende Volatilität der Rohstoffpreise für Polymere

Rohölschwankungen, geplante Cracker-Wartungsarbeiten und sich verändernde asiatische Nachfrage trieben im Zeitraum 2024–2025 einen Anstieg des Polypropylens um 60 SAR pro Tonne, während Polyethylen um 37 SAR pro Tonne fiel, was die Bruttomargen für Verarbeiter mit vierteljährlichen Preisobergrenzen komprimierte. Obwohl jüngste Kapazitätserweiterungen darauf abzielen, die regionale Versorgung zu glätten, übertragen globale Frachtschwankungen und Arbitragefenster weiterhin starke Harzspreisgyrationenen in den GCC-Verpackungsmarkt. Kleinere familiengeführte Verarbeiter verfügen nicht über die Absicherungsinstrumente, die multinationale Wettbewerber einsetzen, und sind gezwungen, entweder kostspielige Pufferbestände zu halten oder das Spotpreisrisiko zu akzeptieren. Aufkommende Mandate für Recyclingmaterialanteile destabilisieren die Preisplanung zusätzlich, da recyceltes PET und HDPE im Golf aufgrund geringer lokaler Sammelmengen Aufschläge gegenüber Neumaterial erzielen. Ohne transparentere Terminmechanismen oder Vertragsindexierung wird die Harzspreisvolatilität die kurzfristigen Investitionsbereitschaften weiterhin dämpfen.

Begrenzte Infrastruktur für das Recycling von Nachverbraucherverpackungen

Die aktuellen Recyclingquoten im GCC liegen bei etwa 10 % und damit weit unter den 40–50 %, die in der Europäischen Union und Japan erreicht werden, was eine Infrastrukturlücke offenbart, die auf 12 bis 25 Milliarden USD für Sammel- und Aufbereitungskapazitäten geschätzt wird. Das VAE-Pilotprogramm zur erweiterten Herstellerverantwortung von 2025 ist das einzige obligatorische Programm in der Region, und sein begrenzter Umfang bedeutet, dass die meisten Nachverbraucherverpackungen immer noch auf kommunalen Deponien landen oder nach Südostasien verschifft werden – eine Route, die durch verschärfte Importbeschränkungen bedroht ist. Das Fehlen automatisierter Sortierung beeinträchtigt die Rohstoffqualität, macht inländische Recyclingpellets teurer als importierte Alternativen und behindert die Markenverpflichtungen zu 25–30 % Recyclingmaterialanteil. Große Getränkehersteller haben Pilotprojekte für Flasche-zu-Flasche-Recycling finanziert, doch ohne Pfandsysteme oder Abholservices an der Bordsteinkante bleiben die Mengen unzureichend, um Skaleneffekte zu erzielen. Verarbeiter stehen daher vor einem Kreislaufparadoxon: Kunden fordern Recyclingmaterialien, aber das lokale Angebot existiert noch nicht zu wettbewerbsfähigen Preisen, was die Durchdringung nachhaltiger Verpackungen im GCC-Verpackungsmarkt verlangsamt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Material – Kunststoffstärke bleibt bestimmend, während Biokunststoffe an Fahrt gewinnen

Kunststoff kontrollierte im Jahr 2025 66,04 % des GCC-Verpackungsmarktes, und das absolute Tonnagevolumen des Segments steigt weiter, auch wenn Leichtbaumaßnahmen die Gramm-pro-Verpackung-Intensität reduzieren. Die Dominanz spiegelt die Harzverfügbarkeit, die integrierten Rohstoffökonomien und die etablierten Verarbeitungsanlagen wider. Innerhalb dieser Hierarchie versorgen Polyethylensorten die meisten Folien und Liner, Polypropylen sichert Verschlüsse und starre Behälter, und PET führt bei Getränkeflaschen – zusammen bilden sie eine Mehrwirtschaft im Wert von mehreren Milliarden Dollar innerhalb des breiteren Benchmarks für die Größe des GCC-Verpackungsmarktes.

Biokunststoffe, obwohl sie nur einen einstelligen Marktanteil halten, werden voraussichtlich mit einer CAGR von 4,98 % wachsen, da politische Verbote und Nachhaltigkeits-Scorecards multinationaler Unternehmen die Substratwahl schärfen. Der kommende PLA-Komplex von Emirates Biotech wird die regionale Biopolymerversorgung verankern und Verarbeiter dazu ermutigen, Extrusions- und Thermoformlinien für kompostierbare Waren umzurüsten. Glas bleibt in der Pharmazie und bei Premiumgetränken eine Nische aufgrund von Gewicht und Bruchrisiko, während Metall bei Dosengetränken und Aerosolen bestehen bleibt, gestützt durch nahezu perfekte Recyclingkreisläufe. Das Wachstum von Papier und Karton wird durch die Inputkosten für entsalztes Wasser gedämpft – ein strukturelles Problem, das Investitionen in neue Mühlen trotz steigender E-Commerce-Wellpappenachfrage begrenzt. Insgesamt versprechen die Dynamiken der Materialsubstitution eine schrittweise Diversifizierung des GCC-Verpackungsmarktes, doch Kunststoffe werden bis 2031 die zentrale Rolle behalten.

Nach Verpackungstyp – Flexible Formate gewinnen an Dynamik

Starre Verpackungen machten im Jahr 2025 48,19 % der Ausgaben aus, gestützt durch Flaschen, Gläser und Industriefässer, die Barriere-, Stapel- und regulatorische Anforderungen erfüllen. Flexible Strukturen verzeichnen jedoch bis 2031 eine CAGR von 4,56 %, da Beutel, Sachets und Stretchfolien Kosten-, Fracht- und Regalflächenvorteile in den Bereichen Lebensmittel, Körperpflege und E-Commerce erschließen. Vakuumbeutel verlängern die Haltbarkeit von Proteinen, während Standbeutel mit Ausgießer HDPE-Flaschen bei Waschmitteln ersetzen – jede Substitution erhöht den Innovationszyklus im GCC-Verpackungsmarkt.

Der E-Commerce erfordert zusätzliche Wellpappeaußenverpackungen, aber Markenhersteller kombinieren diese zunehmend mit leichten Mailerfolien und Formfasereinsätzen, um das Dimensionsgewicht zu minimieren. Halbstarre Blisterverpackungen und Tuben stehen zwischen beiden Lagern und finden Anklang bei der Einhaltung pharmazeutischer Dosierungen und der Präsentation von Premiumkosmetika. SIG's aluminiumfreier Vollbarriere-Karton verwischt die Grenzen weiter, indem er 12-monatigen Sauerstoffschutz bei einem Bruchteil der Kohlenstofflast von Aluminium bietet – ein entscheidender Hebel, da die Klimaziele von Unternehmen strenger werden. Die Konvergenz von Leichtbauökonomie und Nachhaltigkeitsimperativen wird flexible Formate weiterhin Anteile von starren Marktteilnehmern im GCC-Verpackungsmarkt abziehen lassen.

Nach Endverbraucherbranche – Pharma führt das Wachstum an, Lebensmittel halten das Volumen

Lebensmittelanwendungen lieferten im Jahr 2025 43,64 % des Verbrauchs und spiegeln die Importabhängigkeit des Golfs und den wachsenden inländischen Verarbeitungsanteil wider. Fertiggerichte, Süßwaren und Backwaren erhöhen die Verpackungszahlen durch Einzelportionen, die auf kleinere Familiengrößen und einen mobilen Lebensstil zugeschnitten sind. Dennoch wird der Pharmasektor, obwohl er von einer niedrigeren Basis ausgeht, voraussichtlich alle Wettbewerber mit einer CAGR von 4,88 % übertreffen, angetrieben durch Lokalisierungsanreize im Rahmen von Vision 2030 und der Industriestrategie der VAE. Die daraus resultierende Nachfrage stimuliert maßgeschneiderte Blisterfolien, mit Trockenmittel ausgekleidete Flaschen und serialisierte Etiketten, die strenge Rückverfolgbarkeitsmandate erfüllen, und vergrößert damit den Wertanteil des GCC-Verpackungsmarktes.

Getränkelinien sind auf aseptische Kartons, leichte PET-Flaschen und Aluminiumdosen angewiesen und verzeichnen ein stetiges Wachstum im Einklang mit der Erholung im Gastgewerbe und Tourismus. Körper- und Haushaltspflegeverpackungen profitieren von Premiumisierungspotenzialen, da Verbraucher zu Marken-Beauty- und Hygieneprodukten wechseln, die oft aufwendige Verschlüsse und Mehrschichttuben bevorzugen. Industrielle Chemikalien- und Schmierstofftrommeln sind empfindlich gegenüber Ölpreiszyklen, stellen aber dennoch eine beachtliche Nische dar, die die Produktintegrität über Ästhetik stellt. Differenzierte Wachstumstrajektorien unter den Endverbrauchern diversifizieren daher die Einnahmequellen für Verarbeiter im gesamten GCC-Verpackungsmarkt.

Nach Verpackungstechnologie – Leichtbau treibt die Einführung des Spritzstreckblasformens voran

Das Spritzgießen behielt im Jahr 2025 mit 46,93 % den größten Technologieanteil dank seiner Präzision und Wiederholbarkeit für Verschlüsse, Behälter und technische Teile. Dennoch ist das Spritzstreckblasformen auf dem Weg zu einer CAGR von 5,12 % bis 2031, da es dünnwandigere PET-Flaschen ermöglicht, die bis zu 25 % der Harzmasse einsparen, ohne die Festigkeit zu beeinträchtigen – ein unwiderstehliches Angebot angesichts von Harzspreisschwankungen. Kapazitätserweiterungen beim starren Spritzstreckblasformen in Saudi-Arabien und den VAE entsprechen den Vorgaben der Markenhersteller für 25–30 % recyceltes PET und schaffen einen doppelten Anreiz für leichte und kreislauffähige Flaschen im Rahmen der Marktanteilserzählung des GCC-Verpackungsmarktes.

Das Thermoformen hält die Nachfrage nach transparenten Frischproduktschalen und ofenfesten Fertiggerichtschalen aufrecht und bietet Geschwindigkeit und moderate Werkzeugkosten, während das Extrusionsblasformen das Arbeitspferd für undurchsichtige HDPE-Kanister bleibt. Extrusionsfolienlinien decken den steigenden E-Commerce-Folienverpackungsbedarf, und Verarbeiter verfolgen In-Line-MDO-Upgrades (Maschinenrichtungsorientierung), die die Recyclingfähigkeit von Monomaterialien verbessern. Automatisierungsüberlagerungen wie KI-gesteuerte Bildverarbeitungssysteme und Predictive-Maintenance-Module, die bereits in Tetra Paks Factory OS aktiv sind, verbreiten sich über das gesamte Maschinenspektrum und verbessern die Gesamtanlageneffektivität und reduzieren Ausschuss. Wie Importstatistiken für Investitionsgüter bestätigen, entwickelt sich der Technologiemix hin zu schnelleren, intelligenteren und leichteren Lösungen, die die Wettbewerbsfähigkeit des GCC-Verpackungsmarktes stärken.

Geografische Analyse

Saudi-Arabien lieferte im Jahr 2025 54,37 % der Nachfrage – ein Volumen, das durch seine Konsumgüterwirtschaft im Wert von 65 Milliarden USD, die integrierte Harzsversorgung und eine Bevölkerung von über 35 Millionen untermauert wird. Die Lokalisierungsziele von Vision 2030 schreiben einen Mindestanteil inländischer Inhalte für jedes schnelldrehende Konsumgut vor und zwingen multinationale Markenhersteller, mit lokalen Verarbeitern zu kooperieren oder in Greenfield-Anlagen zu investieren. Investitionsgüterimporte bestätigen diesen Wandel, wobei Maschinensendungen im Jahr 2024 um 44,2 % auf 381 Millionen EUR (407 Millionen USD) gestiegen sind. Ausgaben für Großveranstaltungen in Sport und Unterhaltung steigern zusätzlich die Nachfrage nach Einzel-Getränke- und Gastronomie-Verpackungen und ziehen die Nachfrage nach Premiumgrafiken und schnellen Digitaldruckauflagen vor.

Oman wird trotz einer kleineren Bevölkerung voraussichtlich seine Nachbarn mit einer CAGR von 4,93 % übertreffen. Der Ladayn-Polymerpark, der durch 155 Millionen USD in 16 Anlagen unterstützt wird, positioniert das Sultanat als exportorientierten Knotenpunkt für Wellpappe, Folien und Verschlüsse, ergänzt durch die Tiefwasserterminals des Duqm-Hafens und günstige Steuerregelungen. Das verarbeitende Gewerbe-BIP stieg im Jahr 2024 um 8,6 %, und ausländische Direktinvestitionen erreichten 2,489 Milliarden RO (6,5 Milliarden USD), da Unternehmen niedrigere Arbeitskosten und die Nähe zu ostafrikanischen Handelsrouten nutzten. Obwohl der inländische Verbrauch bescheiden ist, halten ausgehende Sendungen von Industriegütern, Meeresfrüchten und Datteln die Verarbeitungslinien in Betrieb und diversifizieren den GCC-Verpackungsmarkt.

Die Vereinigten Arabischen Emirate nehmen die Technologieführerschaft ein, wie Maschineneinfuhren in Höhe von 266 Millionen EUR (284 Millionen USD) im Jahr 2024 belegen – ein Sprung von 24,5 %, der Automatisierung, Robotik und Upgrades bei Kreislaufmaterialien finanziert. Dubais Gulfood 2026, das sich über 280.000 Quadratmeter auf zwei Veranstaltungsorten erstreckt, festigt das Emirat als Handels- und Innovationsknotenpunkt, der Substratentscheidungen und Druckästhetik im gesamten GCC-Verpackungsmarkt beeinflusst. Katar, Kuwait und Bahrain fügen Nischenzugfaktoren hinzu: Katars Post-Fußball-Weltmeisterschaft-Einzelhandelsnetz bevorzugt Premiumpräsentation; Kuwaits täglicher Pro-Kopf-Wasserverbrauch von 447 Litern treibt die Nachfrage nach PET-Flaschen an; Bahrains Reexportlogistik hängt von langlebiger Wellpappe und Palettenfolie ab. Wasserknappheit, die von der Weltbank hervorgehoben wird, drängt Papiermühlen zur Optimierung geschlossener Kreislaufsysteme, was das langfristige Wachstum von Papier leicht dämpft, aber Chancen für wassereffizienten Kunststoff eröffnet.

Wettbewerbslandschaft

Die Marktstruktur ist moderat konzentriert, wobei globale Laminatkarton- und Aseptikfolienriesen neben agilen regionalen Verarbeitern koexistieren. Tetra Pak lieferte im Geschäftsjahr 2024 weltweit 178 Milliarden Packungen, und SIG Combibloc erzielte im selben Jahr einen Umsatz von 3,3 Milliarden EUR (3,53 Milliarden USD) und versorgt gemeinsam die meisten Molkerei-, Saft- und Alternativmilchlinien im GCC. Lokale Hartkunststofflieferanten profitieren von der Rohstoffnähe, was zu Harzbeschaffungsaufschlägen von 80–120 USD pro Tonne gegenüber asiatischen Wettbewerbern führt – ein Delta, das die Margen auch während Ölabschwüngen stützt. Wellpappespezialisten in Saudi-Arabien konzentrieren sich um Jubail und Dammam, um petrochemische Exporte zu bedienen, während Etiketten- und Tubendrucker in den Emiraten die Freizonenlogistik Dubais für Just-in-Time-Lieferungen nutzen.

Nachhaltigkeitsdifferenzierung ist das aktuelle Schlachtfeld. SIG's Trockengepresste-Faser-Verschluss, gemeinsam mit Pulpac entwickelt, zielt auf 90 % Papieranteil für vollständige Kartons bis 2030 und reduziert den Wassereinsatz um bis zu 70 % im Vergleich zu spritzgegossenen HDPE-Verschlüssen. Tetra Pak hat weltweit 42 Millionen USD für Sammel- und Recyclingpilotprojekte und weitere 107 Millionen USD für kohlenstoffarme Material-Forschung und -Entwicklung bereitgestellt – ein Engagement, das in lokalen Partnerschaften mit Abfallwirtschaftsunternehmen widergespiegelt wird. Emirates Biotechs bevorstehender PLA-Komplex führt Wettbewerbsdruck bei Einwegartikeln für die Gastronomie und Supermarkt-Frischproduktschalen ein und könnte Importe aus Europa und Asien verdrängen, sobald kommerzielle Mengen fließen.

Der Technologiewettbewerb gewinnt klar an Dynamik. Tetra Paks Factory OS und SIGs NEO-Abfüllmaschine integrieren KI-gesteuerte Predictive Maintenance und Energie-Dashboards, die den Kohlenstoffausstoß pro abgefülltem Liter um bis zu 25 % senken. Regionale Verarbeiter mit Zugang zu subventionierten Energiekosten, aber begrenzten Fachkräften, beschleunigen die Einführung von Robotik und Bildverarbeitungssystemen, um Betriebszeiten und Qualität unter strengeren Hygienecodes aufrechtzuerhalten. Die erweiterte Herstellerverantwortung in den VAE fügt Compliance-Kostenschichten hinzu, die frühe Anwender von Design-for-Recycling belohnen werden, wenn die Gebührenpläne eskalieren. Insgesamt deuten strategische Schritte auf eine schrittweise, aber entschiedene Hinwendung zu Kreislaufwirtschaft, Automatisierung und Leichtbau hin, die die Wettbewerbsvorteile im GCC-Verpackungsmarkt neu definieren werden.

Marktführer im GCC-Verpackungsmarkt

Tetra Pak International SA

Mondi plc

AptarGroup Inc.

Arabian Packaging LLC

Huhtamaki Oyj

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Saudi-Arabien hat recycelbare, lebensmittelechte Verpackungen für Obst und Gemüse mit sofortiger Wirkung vorgeschrieben.

- August 2025: Arla Foods genehmigte eine Erweiterung im Wert von 50,9 Millionen EUR (56,0 Millionen USD) für Glaskäsegläser in Bahrain, die die Produktion um 30 % steigern wird.

- Juli 2025: Oman hat ein Verbot von Einwegkunststofftüten in allen Einzelhandelsgeschäften durchgesetzt.

- Mai 2025: Hotpack investierte 100 Millionen USD, um sein erstes US-Werk in New Jersey zu eröffnen.

Berichtsumfang des GCC-Verpackungsmarktes

Der GCC-Verpackungsmarktbericht ist segmentiert nach Material (Kunststoff, Metall, Glas, Papier und Karton, Biokunststoffe), Verpackungstyp (Starr, Flexibel, Halbstarr), Endverbraucherbranche (Lebensmittel, Getränke, Pharmazeutika, Körper- und Haushaltspflege, Industrie), Verpackungstechnologie (Thermoformen, Blasformen, Spritzguss, Vakuumformen) und Geografie (VAE, Saudi-Arabien, Katar, Kuwait, Oman, Bahrain). Marktprognosen werden in Wert (USD) angegeben.

| Kunststoff | LDPE |

| HDPE | |

| PET | |

| PP | |

| PS | |

| PVC | |

| Sonstige Kunststoffe | |

| Metall | Aluminium |

| Stahl / Weißblech | |

| Glas | Weißglas (Klar) |

| Braunglas | |

| Grünglas | |

| Papier und Karton | Wellpappe |

| Faltschachteln | |

| Flüssigverpackungskarton | |

| Formfaser | |

| Biokunststoffe | PLA |

| PHA | |

| Stärkebasiert | |

| Bio-PET / Bio-PE |

| Starr | Flaschen und Gläser |

| Dosen und Fässer | |

| Schalen und Behälter | |

| Verschlüsse und Deckel | |

| Flexibel | Beutel |

| Säcke und Taschen | |

| Folien und Wickelverpackungen | |

| Sachets und Stickpacks | |

| Deckelfolien | |

| Halbstarr | Blisterverpackungen |

| Tuben | |

| Klappschalen | |

| Becher und Schüsseln |

| Lebensmittel | Verarbeitete Lebensmittel |

| Frischprodukte | |

| Backwaren und Süßwaren | |

| Fleisch, Geflügel und Meeresfrüchte | |

| Fertiggerichte | |

| Getränke | Abgefülltes Wasser |

| Kohlensäurehaltige Erfrischungsgetränke | |

| Milchgetränke | |

| Säfte und Nektare | |

| Alkoholische Getränke | |

| Pharmazeutika | Verschreibungspflichtige Arzneimittel |

| Nicht verschreibungspflichtige Arzneimittel | |

| Nahrungsergänzungsmittel | |

| Körper- und Haushaltspflege | Körperpflege |

| Haushaltspflege und Reinigung | |

| Kosmetika | |

| Industrie | Chemikalien und Schmierstoffe |

| Bauwesen und Konstruktion | |

| Kraftfahrzeugkomponenten |

| Thermoformen | |

| Blasformen | Extrusionsblasformen |

| Spritzstreckblasformen | |

| Spritzblasformen | |

| Spritzguss | |

| Vakuumformen |

| Vereinigte Arabische Emirate |

| Saudi-Arabien |

| Katar |

| Kuwait |

| Oman |

| Bahrain |

| Nach Material | Kunststoff | LDPE |

| HDPE | ||

| PET | ||

| PP | ||

| PS | ||

| PVC | ||

| Sonstige Kunststoffe | ||

| Metall | Aluminium | |

| Stahl / Weißblech | ||

| Glas | Weißglas (Klar) | |

| Braunglas | ||

| Grünglas | ||

| Papier und Karton | Wellpappe | |

| Faltschachteln | ||

| Flüssigverpackungskarton | ||

| Formfaser | ||

| Biokunststoffe | PLA | |

| PHA | ||

| Stärkebasiert | ||

| Bio-PET / Bio-PE | ||

| Nach Verpackungstyp | Starr | Flaschen und Gläser |

| Dosen und Fässer | ||

| Schalen und Behälter | ||

| Verschlüsse und Deckel | ||

| Flexibel | Beutel | |

| Säcke und Taschen | ||

| Folien und Wickelverpackungen | ||

| Sachets und Stickpacks | ||

| Deckelfolien | ||

| Halbstarr | Blisterverpackungen | |

| Tuben | ||

| Klappschalen | ||

| Becher und Schüsseln | ||

| Nach Endverbraucherbranche | Lebensmittel | Verarbeitete Lebensmittel |

| Frischprodukte | ||

| Backwaren und Süßwaren | ||

| Fleisch, Geflügel und Meeresfrüchte | ||

| Fertiggerichte | ||

| Getränke | Abgefülltes Wasser | |

| Kohlensäurehaltige Erfrischungsgetränke | ||

| Milchgetränke | ||

| Säfte und Nektare | ||

| Alkoholische Getränke | ||

| Pharmazeutika | Verschreibungspflichtige Arzneimittel | |

| Nicht verschreibungspflichtige Arzneimittel | ||

| Nahrungsergänzungsmittel | ||

| Körper- und Haushaltspflege | Körperpflege | |

| Haushaltspflege und Reinigung | ||

| Kosmetika | ||

| Industrie | Chemikalien und Schmierstoffe | |

| Bauwesen und Konstruktion | ||

| Kraftfahrzeugkomponenten | ||

| Nach Verpackungstechnologie | Thermoformen | |

| Blasformen | Extrusionsblasformen | |

| Spritzstreckblasformen | ||

| Spritzblasformen | ||

| Spritzguss | ||

| Vakuumformen | ||

| Nach Land | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Katar | ||

| Kuwait | ||

| Oman | ||

| Bahrain | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der GCC-Verpackungsmarkt im Jahr 2026 und wie ist sein prognostiziertes Wachstum?

Er wird im Jahr 2026 auf 16,68 Milliarden USD geschätzt und soll bis 2031 mit einer CAGR von 4,16 % einen Wert von 20,45 Milliarden USD erreichen.

Welches Material dominiert die aktuelle Nachfrage im Golf?

Konventionelle Kunststoffe machen 66,04 % des Umsatzes im Jahr 2025 aus, bedingt durch die integrierten petrochemischen Rohstoffökonomien.

Welches Segment wächst am schnellsten im GCC-Verpackungsmarkt?

Die Spritzstreckblasformtechnologie führt mit einer CAGR von 5,12 % aufgrund der Nachfrage nach leichten PET-Flaschen.

Warum wird Oman voraussichtlich seine Nachbarn bei der Verpackungsnachfrage übertreffen?

Staatlich geförderte Investitionen in den Ladayn-Polymerpark und steigende Industrieexporte treiben Oman auf eine CAGR von 4,93 % bis 2031.

Wie beeinflussen Verbote von Einwegkunststoffen die Materialwahl?

Einzelhändler und Gastronomieketten wechseln zu Formfaser, beschichtetem Papier und PLA-Biokunststoffen, um die schrittweisen Verbote in den VAE, Saudi-Arabien und Oman einzuhalten.

Was ist die größte Herausforderung bei der Einführung von Recyclingmaterialien?

Begrenzte Sammel- und Sortierkapazitäten für Nachverbraucherverpackungen machen lokales Recyclingharz knapp und teurer als Neumaterialalternativen.

Seite zuletzt aktualisiert am: