Größe und Marktanteil des Marktes für Müllsammelfahrzeuge

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

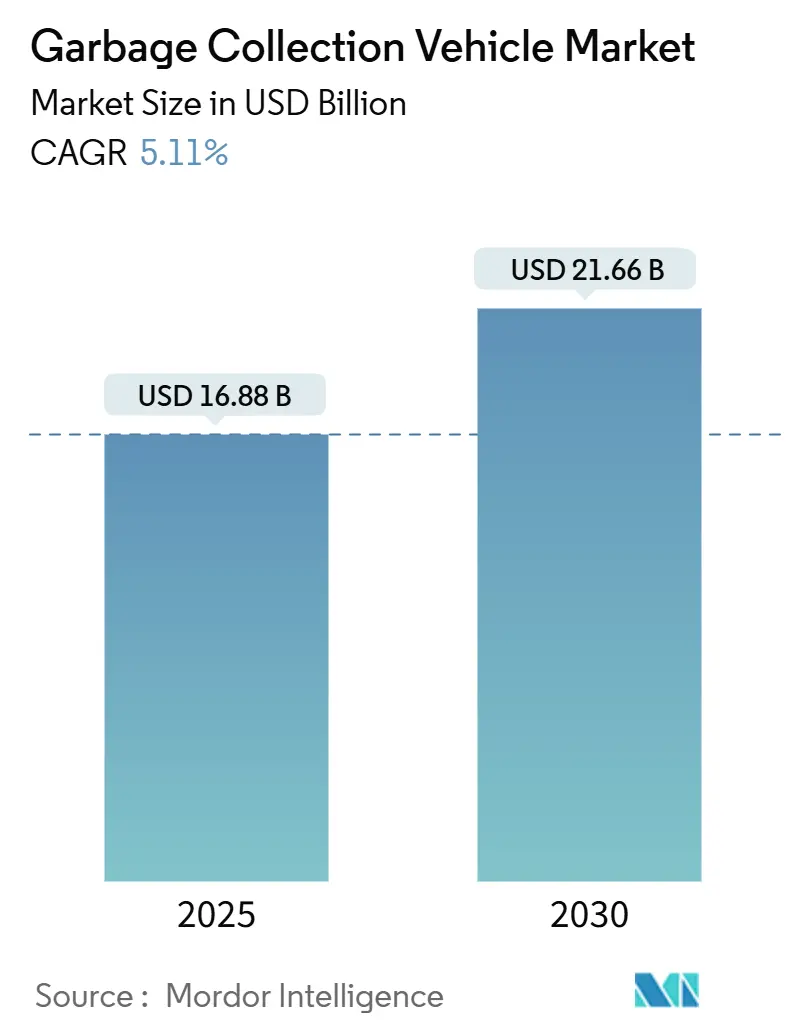

| Marktgröße (2025) | 16.88 Milliarden US-Dollar |

| Marktgröße (2030) | 21.66 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.11% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Müllsammelfahrzeuge von Mordor Intelligence

Die Marktgröße für Müllsammelfahrzeuge wird im Jahr 2025 auf 16,88 Milliarden USD geschätzt und soll bis 2030 einen Wert von 21,66 Milliarden USD erreichen, bei einer CAGR von 5,11 % während des Prognosezeitraums (2025-2030). Rasante Urbanisierung, verschärfte Emissionsvorschriften, steigende Arbeitskosten und Digitalisierung verändern die Beschaffungsprioritäten und drängen Kommunen zu automatisierten, kraftstoffeffizienten und datenreichen Fahrzeugflotten. Asien-Pazifik bleibt aufgrund der umfangreichen Stadtmigration und Infrastrukturausgaben der Nachfrageankerpunkt. Gleichzeitig setzen Nordamerika und Europa mit Null-Emissions-Mandaten und Deponievermeidungszielen das Tempo in Technologie und Regulierung. Mittelschwere Fahrgestelle dominieren neue Aufträge, da sie Nutzlast und Manövrierfähigkeit in dichten Straßennetzen ausbalancieren, und elektrische Antriebe gewinnen Marktanteile, da Anreize die gesamten Lebenszykluskosten senken. Gleichzeitig verlangsamen begrenzte kommunale Budgets und ein Mangel an Technikern für innovative Hydrauliksysteme die Erneuerungszyklen, was zu einem Markt für Müllsammelfahrzeuge mit zwei Geschwindigkeiten führt, in dem wohlhabende Städte fortschrittliche Systeme einsetzen, während kostenbewusste Kommunen ältere Fahrzeugflotten verlängern.

Wichtigste Erkenntnisse des Berichts

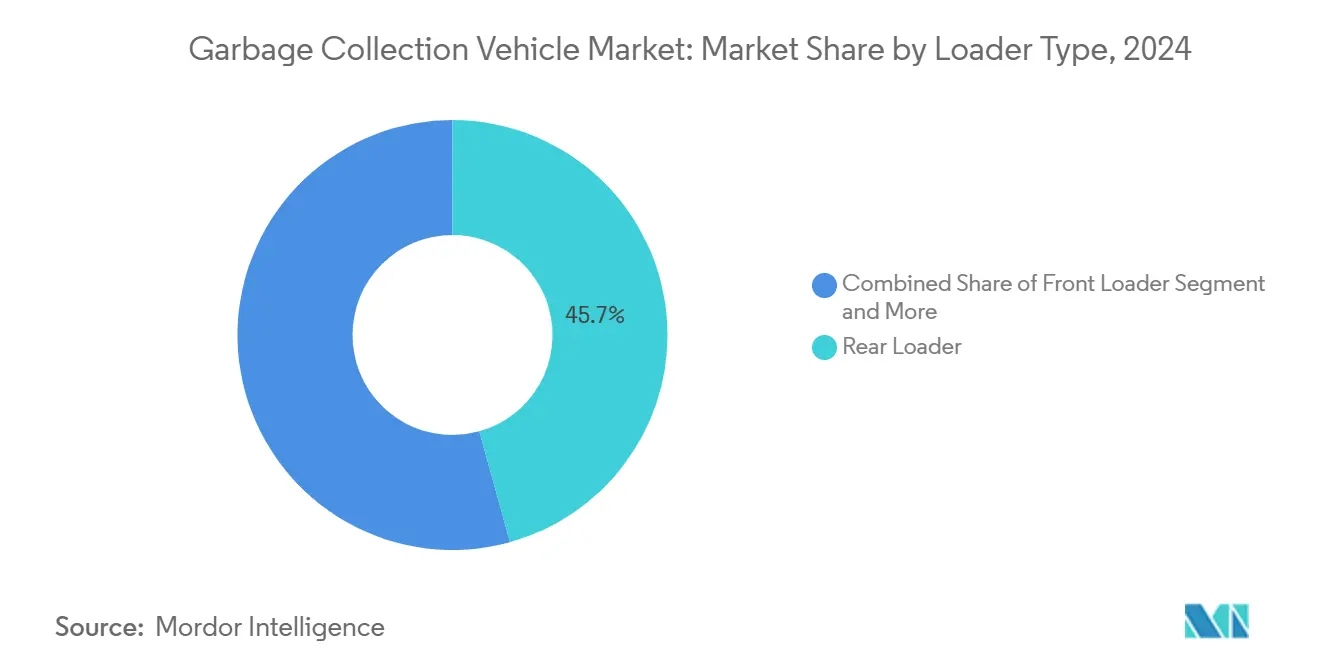

- Nach Ladertyp führten Hecklader mit einem Marktanteil von 45,71 % am Markt für Müllsammelfahrzeuge im Jahr 2024; automatisierte Seitenlader werden bis 2030 voraussichtlich mit einer CAGR von 5,12 % wachsen.

- Nach Technologie entfielen im Jahr 2024 56,57 % des Marktanteils am Markt für Müllsammelfahrzeuge auf manuelle Systeme, während die halbautomatische Technologie bis 2030 voraussichtlich die schnellste CAGR von 5,21 % verzeichnen wird.

- Nach Fahrzeugtyp entfielen im Jahr 2024 42,35 % des Marktanteils am Markt für Müllsammelfahrzeuge auf mittelschwere Modelle, die zwischen 2025 und 2030 voraussichtlich mit einer CAGR von 5,23 % wachsen werden.

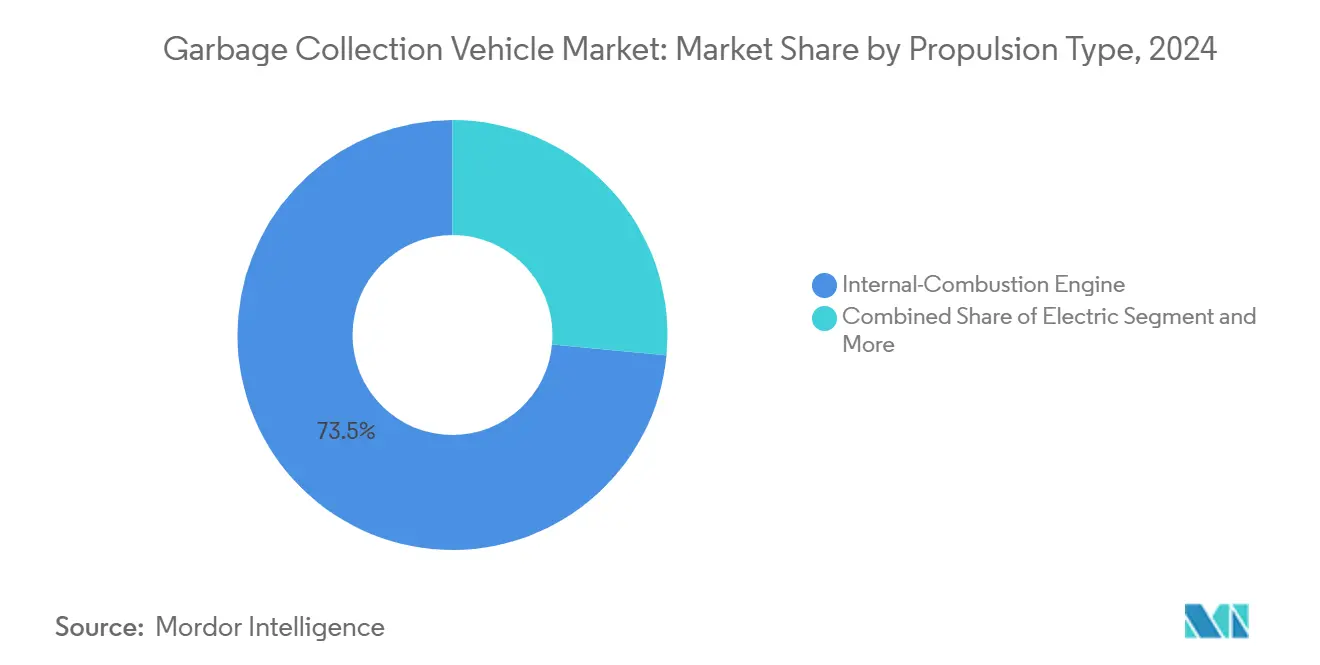

- Nach Antriebsart hielten Verbrennungsmotoren im Jahr 2024 einen Marktanteil von 73,48 % am Markt für Müllsammelfahrzeuge, während Elektrofahrzeuge bis 2030 die höchste prognostizierte CAGR von 5,14 % verzeichneten.

- Nach Anwendung dominierte die kommunale Sammlung im Jahr 2024 mit einem Marktanteil von 66,37 % am Markt für Müllsammelfahrzeuge und soll bis 2030 mit einer CAGR von 5,17 % wachsen.

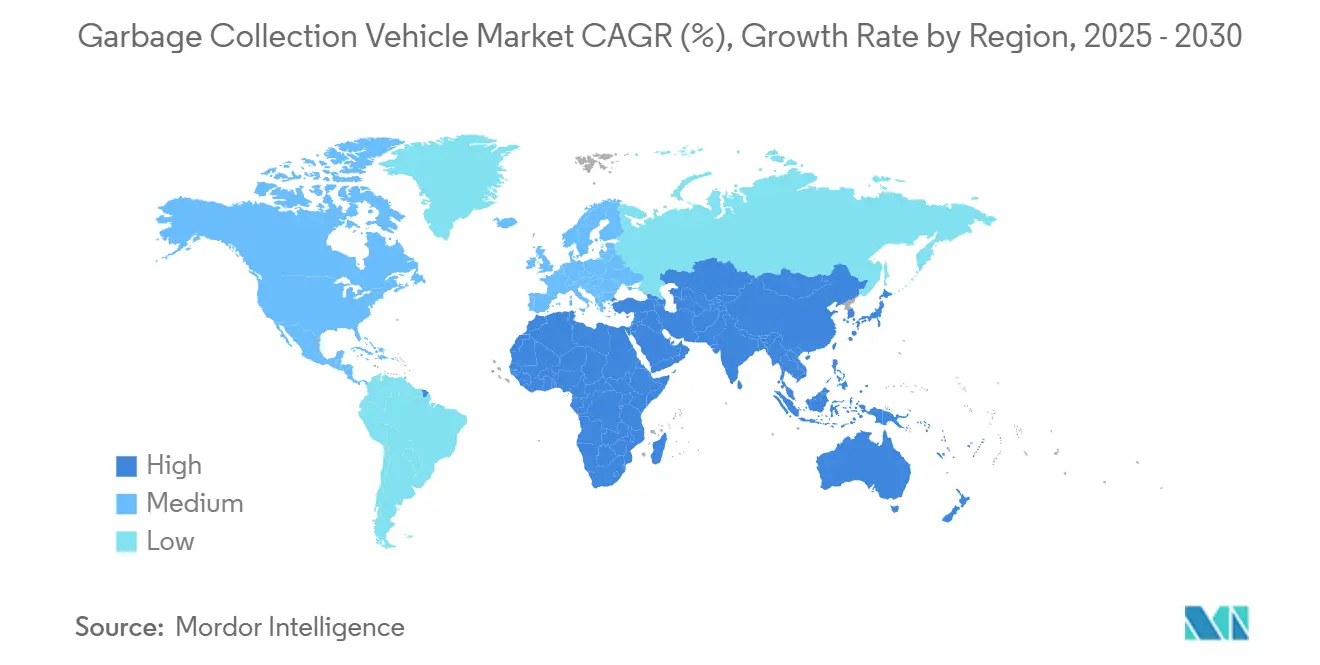

- Nach Geografie erfasste Asien-Pazifik im Jahr 2024 einen Marktanteil von 38,81 % am Markt für Müllsammelfahrzeuge; der Nahe Osten und Afrika werden bis 2030 voraussichtlich die schnellste regionale CAGR von 5,18 % verzeichnen.

Globale Trends und Erkenntnisse zum Markt für Müllsammelfahrzeuge

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Urbanisierungsbedingte Zunahme | +1.2% | Global, mit höchster Auswirkung in Asien-Pazifik und dem Nahen Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Flottenelektrifizierung und CNG-Anreize | +1.1% | Nordamerika und EU, frühe Einführung in ausgewählten Städten Asien-Pazifiks | Kurzfristig (≤ 2 Jahre) |

| Rasche Einführung automatisierter Seitenlader-Fahrzeuge | +0.9% | Kernmarkt Nordamerika, Ausbreitung auf EU und Asien-Pazifik | Mittelfristig (2-4 Jahre) |

| Strenge Emissionsvorschriften | +0.8% | Nordamerika und EU, Ausweitung auf Asien-Pazifik | Mittelfristig (2-4 Jahre) |

| KI-gestützte Routenoptimierung | +0.7% | Global, mit frühen Gewinnen in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Datenpflichten der Kreislaufwirtschaft | +0.6% | EU-Kernmarkt, Ausweitung auf Nordamerika und ausgewählte Regionen Asien-Pazifiks | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Urbanisierungsbedingte Zunahme des Festmüllaufkommens

Projektionen der Vereinten Nationen zeigen, dass Städte bis 2050 viele Einwohner hinzugewinnen werden, und die Abfallerzeugung steigt schneller als die Bevölkerung, da das Einkommensniveau steigt und die Pro-Kopf-Entsorgung von 0,8-1,2 kg in vielen Entwicklungsstädten auf 2,2 kg in reicheren Stadtzentren ansteigt[1]„Weltbevölkerungsprognosen zur Urbanisierung 2024,” Vereinte Nationen, un.org. Die Abfall-BIP-Elastizität von 0,34 in Volkswirtschaften mit mittlerem Einkommen verstärkt die Nachfrage nach Sammelkapazitäten über das Bevölkerungswachstum hinaus. Kommunale Planer suchen daher nach Fahrzeugen mit höherer Kapazität und automatisierten Ladern, die zusätzliche Stopps ohne zusätzliche Besatzung bewältigen können. Die Flottenzusammensetzung verschiebt sich hin zu mittelschweren Fahrgestellen, die durch verstopfte Straßen manövrieren und dennoch größere Mengen transportieren können.

Flottenelektrifizierung und CNG-Anreize

Bundessteuergutschriften für saubere Fahrzeuge von bis zu 40.000 USD zuzüglich staatlicher Rückerstattungen lassen einige US-amerikanische Käufer mit Nettosubventionen von 100.000-150.000 USD pro elektrischem Müllfahrzeug zurück[2]„Steuergutschrift für gewerbliche saubere Fahrzeuge,” Bundessteuerbehörde der Vereinigten Staaten, irs.gov . Die Betriebseinsparungen erreichen drei Fünftel im Vergleich zu Diesel, und Treibhausgasreduzierungen über den Lebenszyklus von vier Fünfteln erfüllen kommunale Klimapläne. CNG bietet eine Übergangslösung: Der maximale Feinstaubausstoß ist geringer als bei Diesel, und die Kraftstoffkostenrabatte betragen fast ein Fünftel. Der Großteil der Mittel ist seit 2020 in nordamerikanische CNG-Tankstellennetze geflossen[3]„Anzahl alternativer Tankstellen nach Bundesstaat,” US-amerikanische Energieinformationsbehörde, eia.gov , was kleineren Flotten hilft, Auspuffemissionen ohne Hochspannungs-Depotaufrüstungen zu senken.

Rasche Einführung automatisierter Seitenlader-Fahrzeuge

Automatisierte Seitenlader reduzieren die Besatzung von drei auf eine Person und lindern den Arbeitskräftemangel, der vier Fünftel der US-amerikanischen Abfallbetriebe betrifft. Flottenversuche bestätigen eine Produktivitätssteigerung von einem Fünftel und einen Rückgang der Entschädigungsansprüche um drei Fünftel im Vergleich zu manuellen Heckladern. COVID-19 beschleunigte die Einführung, da Automatisierung den menschlichen Kontakt begrenzt. Die Implementierung erfordert standardisierte Behälter und umgeleitete Routen, was anfängliche Komplexität hinzufügt, aber nach der Inbetriebnahme können die Fahrzeuge täglich 800-1.200 Haushalte bedienen und damit die manuellen Raten verdoppeln.

Strenge Emissionsvorschriften und Deponievermeidungsregelungen

Kaliforniens Regelung für fortschrittliche saubere Fahrzeugflotten schreibt bis 2042 vollständig emissionsfreie kommunale Fahrzeugflotten vor. Europas kommendes Euro-7-Limit senkt die Stickoxidemissionen schwerer Nutzfahrzeuge ab 2027 auf 200 mg/km. Parallele Deponievermeidungsziele in 35 US-Bundesstaaten fordern Umleitungsquoten von über der Hälfte und treiben die Beschaffung von Splitbody-Fahrzeugen für Recyclingmaterialien und organische Abfälle an. Die Nichteinhaltung kann Betreiber 5.000-50.000 USD pro Fahrzeug und Jahr kosten, sodass Städte Ersatzbeschaffungen beschleunigen und die Nachfrage nach konformen Modellen steigern, selbst wenn ältere Anlagen noch in Betrieb sind.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionskosten für Elektro- und automatisierte Fahrzeuge | -0.9% | Global, mit höchster Auswirkung in kostensensiblen Schwellenmärkten | Mittelfristig (2-4 Jahre) |

| Knappe kommunale Budgets | -0.7% | Global, besonders ausgeprägt in den kommunalen Finanzen nach der Pandemie | Kurzfristig (≤ 2 Jahre) |

| Mangel an Technikern | -0.5% | Kernmarkt Nordamerika und EU, Ausweitung auf städtische Zentren Asien-Pazifiks | Mittelfristig (2-4 Jahre) |

| Cybersicherheitsrisiken | -0.4% | Global, mit höchster Besorgnis in entwickelten Märkten mit intelligenter Flotteneinführung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionskosten für Elektro- und automatisierte Fahrzeuge

Elektrische Müllfahrzeuge kosten drei Fünftel mehr als Dieselfahrzeuge, und automatisierte Arme fügen ein Viertel hinzu. Die Ladeinfrastruktur kostet im Durchschnitt 50.000-100.000 USD pro Depot, und Batterien benötigen nach 8-10 Jahren möglicherweise Ersatz im Wert von 80.000-120.000 USD. Kleinere Städte haben Schwierigkeiten, diese Fixkosten auf Flotten von weniger als 15 Einheiten zu verteilen. Leasing bietet Alternativen, aber die monatlichen Zahlungen bleiben mehr als halb so hoch wie bei konventionellen Einheiten, was knappe Betriebsbudgets belastet.

Knappe kommunale Budgets verlangsamen die Flottenerneuerung

Die Grundsteuereinnahmen sanken 2024 leicht, was zwei Drittel der Städte dazu veranlasste, neue Fahrzeugbestellungen aufzuschieben. Das durchschnittliche Flottenalter erreichte 9,2 Jahre, gegenüber 7,8 Jahren vor der Pandemie. Die Wartungskosten steigen nach Jahr 8 stark an und erreichen jährlich 15.000-25.000 USD gegenüber 5.000-8.000 USD für neuere Einheiten, was etwaige Einsparungen durch Aufschub zunichte macht. Genehmigungszyklen verlängern sich auf 18-24 Monate inmitten öffentlicher Anhörungen und Budgetüberprüfungen, was die Einführung saubererer und sichererer Technologie verzögert. Nur wenige Kommunen erhöhten die Sammelgebühren 2024 über die Inflationsrate hinaus.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Ladertyp: Automatisierung gestaltet die Sammeleffizienz neu

Hecklader hielten 2024 einen Anteil von 45,71 % am Markt für Müllsammelfahrzeuge, was jahrzehntelange Vertrautheit der Bediener und Vielseitigkeit bei gemischten Abfallströmen widerspiegelt. Automatisierte Seitenlader werden jedoch bis 2030 eine CAGR von 5,12 % verzeichnen, da Städte Einzel-Bediener-Modelle anstreben, die Arbeitskosten halbieren und ergonomische Haftungsrisiken minimieren.

Produktivitätslücken weiten sich weiter aus. Automatisierte Einheiten bedienen routinemäßig 1.000 oder mehr Stopps pro Schicht, doppelt so viele wie manuelle Besatzungen, insbesondere in rasterförmigen Stadtvierteln, wo standardisierte Behälter die Greif- und Entleerungszyklen beschleunigen. McNeilus fügte 2025 KI-gestützte Behältererkennung hinzu, was die Abholgenauigkeit auf nahezu vollständig erhöhte und sogar Verunreinigungen in Recyclingströmen kennzeichnete. Die regulatorische Überprüfung des manuellen Hebens gemäß den OSHA-Richtlinien liefert weitere Rückenwind für Roboterarme.

Nach Technologie: Intelligente Systeme fördern operative Intelligenz

Manuelle Fahrzeuge beherrschen 2024 noch immer 56,57 % des Marktanteils am Markt für Müllsammelfahrzeuge, da Nachrüstungen kostspielig sind und viele Städte in Schwellenmärkten grundlegende Kapazitäten gegenüber der Datenerfassung priorisieren. Durch die Kombination von Behälterkippern mit Einstiegs-Telematik werden halbautomatische Optionen mit einer CAGR von 5,21 % wachsen, da Flottenmanager schrittweise Gewinne ohne vollständige Überholung anstreben.

Die Nachfrage nach intelligenten Müllsammelfahrzeugen steigt, da IoT-Sensoren, Cloud-Dashboards und Vorhersagemodelle Ausfallzeiten reduzieren und den Kraftstoffverbrauch um ein Fünftel senken. Dennoch nennen ein Drittel der Kommunen Cybersicherheitsrisiken, was Anbieter dazu veranlasst, gehärtete Gateways und sichere Over-the-Air-Aktualisierungsprotokolle einzubetten. Integratoren, die Hardware, Software und Compliance-Berichterstattung bündeln, sichern sich Premiumverträge.

Nach Fahrzeugtyp: Mittelschwere Fahrzeuge optimieren den städtischen Betrieb

Mittelschwere Fahrgestelle erfassten 2024 einen Marktanteil von 42,35 % am Markt für Müllsammelfahrzeuge und werden mit einer CAGR von 5,23 % wachsen, da sie von der Manövrierfähigkeit in engen Gassen und Nutzlasten profitieren, die eintägigen Wohngebietsrouten entsprechen. Ein typisches zulässiges Gesamtgewicht von 11.793-14.969 kg vermeidet Schwerlastbeschränkungen und Straßenmaut, während die Wartungsteile für regionale Lieferflotten vertraut bleiben.

Elektrische Modelle wie das 241-km-Fahrzeug von Battle Motors senken die Kraftstoffkosten um drei Fünftel und erfüllen absehbare Null-Emissions-Zeitpläne. Schwere Nutzfahrzeuge bedienen weiterhin Industriekorridore mit hohem Tonnageaufkommen, aber städtische Lastbeschränkungen und Straßenverschleißstrafen drängen die Beschaffung hin zu leichteren Fahrgestellen. Leichte Nischenfahrzeuge bleiben für medizinische oder Gassenkollektionen relevant, fehlen jedoch an Skalierung für Volumenwachstum.

Nach Antriebsart: Elektrifizierung beschleunigt sich trotz Dominanz des Verbrennungsmotors

Aufgrund niedrigerer Kaufpreise und allgegenwärtiger Betankung repräsentierten konventionelle Verbrennungsmotoren (Diesel- und Benzinmotoren) im Jahr 2024 73,48 % des Marktanteils am Markt für Müllsammelfahrzeuge. Elektrofahrzeuge verzeichnen jedoch die schnellste CAGR von 5,14 % aufgrund von Kaufanreizen, sinkenden Batteriekosten und Klimaschutzverpflichtungen.

Die Gesamtbetriebskostenrechnung begünstigt Flotten mit hoher Auslastung: Jährliche Kraftstoffeinsparungen von 15.000-25.000 USD amortisieren Aufpreise in 7-10 Jahren, selbst ohne Subventionen. Investitionskosten für Ladedepots und Netzaufrüstungen bleiben Hürden, aber staatlich finanzierte Infrastrukturförderungen und öffentlich-private Energiepartnerschaften erleichtern diese. Hybrid- und CNG-Varianten bieten Zwischenschritte zur Reduzierung von Emissionen und Kraftstoffkosten bei Verwendung vertrauter Antriebsstränge.

Nach Anwendung: Kommunale Dominanz spiegelt den öffentlichen Sektor wider

Kommunale Verträge erzeugten 2024 einen Marktanteil von 66,37 % am Markt für Müllsammelfahrzeuge und werden jährlich um 5,17 % wachsen, da die Universalisierung der Dienstleistungen und strengere Umleitungsquoten mehrjährige Beschaffungskalender festigen. Wettbewerbsausschreibungen belohnen Hersteller, die Lebenszykluswartung und nachgewiesene CO₂-Einsparungen anbieten.

Gewerbliche Routen setzen auf Konsistenz und Kontaminationsmanagement und treiben die Einführung von Splitbunkern und RFID-Tracking voran. Industrielle Nutzer verlangen maßgeschneiderte Aufbauten für sperrige Abfälle oder gefährliche Ströme und unterstützen spezialisierte Aufbauer. Segmentübergreifend zeigen Containerisierungspiloten wie das New Yorker Bordstein-Box-Programm von 2024 Versprechen und reduzieren die Abholzeiten um zwei Fünftel und den Straßenmüll.

Geografische Analyse

Asien-Pazifik führte 2024 mit einem Marktanteil von 38,81 % am Markt für Müllsammelfahrzeuge, angetrieben durch aggressives Stadtwachstum und erhebliche staatliche Infrastrukturausgaben in China, Indien und Südostasien. Im Jahr 2024 produzierte China kommunalen Siedlungsabfall, wobei intelligente Sammelversuche in Shenzhen und Shanghai die Kaufspezifikationen in der gesamten Region prägten. Indiens Swachh-Bharat-Mission stellte Mittel für Abfallprojekte bereit, die häufig Technologietransferklauseln enthielten, die die lokalisierte Montage für internationale Marken erleichtern. Japan führt bei Innovationen und rühmt sich, dass die meisten seiner kommunalen Fahrzeuge mit Telematik ausgestattet sind, ein Trend, der benachbarte Märkte aufmerksam macht.

Der Nahe Osten und Afrika werden bis 2030 die schnellste CAGR von 5,18 % verzeichnen. Zwischen 2020 und 2024 tätigten Städte in den Vereinigten Arabischen Emiraten erhebliche Investitionen, um sich an der Netto-Null-2050-Initiative auszurichten. Unterdessen zielt Saudi-Arabiens Vision 2030 auf eine erhebliche Abfallumleitung ab und betont den Bedarf an Spezialisten für organische und gefährliche Abfälle. Da die städtischen Abfallmengen in Afrika jährlich steigen, reagieren Städte mit Flottenaufrüstungen, die durch Geber und Konzessionen für öffentlich-private Dienstleistungen finanziert werden.

Nordamerika und Europa bleiben reife, aber technologieorientierte Märkte. Der Kreislaufwirtschaftsplan der EU schreibt rückverfolgbare Abfallströme vor, und Niedrigemissionszonen sperren Euro-V-Fahrzeuge oder ältere Fahrzeuge aus. US-amerikanische und kanadische Kommunen betten Lebenszykluskohlenstoffbewertungen in Ausschreibungen ein und verschaffen Elektro- und CNG-Optionen einen Beschaffungsvorteil. Etablierte Finanzierung, Aftermarket-Support und politische Klarheit unterstützen eine stabile, anspruchsvolle Nachfrage, die sich auf Automatisierung, Daten und emissionsfreien Antrieb konzentriert.

Wettbewerbslandschaft

Der Markt für Müllsammelfahrzeuge ist mäßig fragmentiert. Kein Unternehmen kontrolliert mehr als ein Fünftel des globalen Umsatzes, was Raum für etablierte Hersteller und disruptive Neueinsteiger lässt. Dennis Eagle führt in Großbritannien, Heil und McNeilus dominieren Nordamerika, während Zoomlion und XCMG die Produktion in Asien ausbauen.

Zu den strategischen Maßnahmen gehört die vertikale Integration: Oshkosh vereint Müllaufbauten, Fahrgestelle und elektrische Antriebsstränge unter einem Dach und gewährleistet Teilverfügbarkeit und Garantieeinheitlichkeit. Partnerschaften zwischen Fahrgestell-OEMs und Batterie-Start-ups florieren, um die Einführung emissionsfreier Fahrzeuge ohne umfangreiche interne Forschung und Entwicklung zu beschleunigen. Datenökosysteme entstehen als neue Schlachtfelder, wobei Anbieter Telematik, Routensoftware und vorausschauende Wartung in Abonnementpakete bündeln, die die Kundenbindung vertiefen.

Terexs Kauf der Environmental Solutions Group im Oktober 2024 zeigt Konsolidierung zur Gewinnung von Technologiebreite und regionalem Maßstab. Auf Elektrofahrzeuge spezialisierte Unternehmen wie Battle Motors nutzen Markteinführungsgeschwindigkeit und ESG-Branding, um frühe Elektrifizierungsausschreibungen in Kalifornien und New York zu gewinnen. Asiatische Wettbewerber nutzen kostengünstige Fertigung und staatliche Finanzierung, um in Lateinamerika und Afrika einzudringen und den Preiswettbewerb in Einstiegssegmenten zu intensivieren.

Marktführer der Branche der Müllsammelfahrzeuge

Heil (Dover Corporation)

McNeilus (Oshkosh Corp.)

FAUN Umwelttechnik

Dennis Eagle (Terberg)

New Way Trucks

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Die McNeilus-Sparte der Oshkosh Corporation stellte auf der CES 2025 den Volterra ZFL elektrischen Frontlader vor, der KI-gestützte Behältererkennung, elektrifizierte Hebelarme und eine Reichweite von 322 km mit 6-stündiger Ladefähigkeit bietet.

- Oktober 2024: Die Terex Corporation schloss die Übernahme der Environmental Solutions Group für 2,0 Milliarden USD ab und fügte die Marken Heil Environmental und Marathon Equipment zu ihrem Portfolio hinzu, wodurch einer der größten integrierten Hersteller des Sektors entstand.

Berichtsumfang des globalen Marktes für Müllsammelfahrzeuge

| Frontlader |

| Hecklader |

| Automatisierter Seitenlader |

| Mechanischer Lader |

| Manuell |

| Halbautomatisch |

| Intelligente Müllsammelsysteme |

| Leichte Nutzfahrzeuge |

| Mittelschwere Nutzfahrzeuge |

| Schwere Nutzfahrzeuge |

| Verbrennungsmotor (ICE) |

| Elektro |

| Hybrid |

| Komprimiertes Erdgas (CNG) |

| Kommunale Abfallsammlung |

| Gewerbliche Abfallsammlung |

| Industrielle Abfallsammlung |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Spanien | |

| Italien | |

| Frankreich | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | Indien |

| China | |

| Japan | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Türkei | |

| Ägypten | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Ladertyp | Frontlader | |

| Hecklader | ||

| Automatisierter Seitenlader | ||

| Mechanischer Lader | ||

| Nach Technologie | Manuell | |

| Halbautomatisch | ||

| Intelligente Müllsammelsysteme | ||

| Nach Fahrzeugtyp | Leichte Nutzfahrzeuge | |

| Mittelschwere Nutzfahrzeuge | ||

| Schwere Nutzfahrzeuge | ||

| Nach Antriebsart | Verbrennungsmotor (ICE) | |

| Elektro | ||

| Hybrid | ||

| Komprimiertes Erdgas (CNG) | ||

| Nach Anwendung | Kommunale Abfallsammlung | |

| Gewerbliche Abfallsammlung | ||

| Industrielle Abfallsammlung | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Spanien | ||

| Italien | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | Indien | |

| China | ||

| Japan | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Türkei | ||

| Ägypten | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Müllsammelfahrzeuge?

Die Marktgröße für Müllsammelfahrzeuge beträgt im Jahr 2025 16,88 Milliarden USD.

Wie schnell wird der Markt voraussichtlich wachsen?

Der Umsatz wird voraussichtlich von 2025 bis 2030 mit einer CAGR von 5,11 % steigen.

Welcher Ladertyp wächst am schnellsten?

Automatisierte Seitenlader werden mit der schnellsten CAGR von 5,12 % wachsen, angetrieben durch Arbeitseinsparungen und ergonomische Vorteile.

Warum sind mittelschwere Fahrzeuge für die Abfallsammlung so beliebt?

Sie balancieren Nutzlast und Manövrierfähigkeit aus und helfen Flotten, dichte Straßen zu navigieren, während sie ausreichende Mengen transportieren und niedrigere Gesamtbetriebskosten liefern.

Welche Anreize unterstützen elektrische Müllfahrzeuge?

US-amerikanische Bundessteuergutschriften von bis zu 40.000 USD und verschiedene staatliche Rückerstattungen können die Gesamtsubventionen auf 150.000 USD pro Fahrzeug bringen und die Amortisationszeiten verkürzen.

Welche Region wächst am schnellsten?

Der Nahe Osten und Afrika werden bis 2030 voraussichtlich mit einer CAGR von 5,18 % wachsen, angetrieben durch rasche Urbanisierung und Infrastrukturprogramme.

Seite zuletzt aktualisiert am: