Größe und Marktanteil des Fahrzeugrecyclingmarkts

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

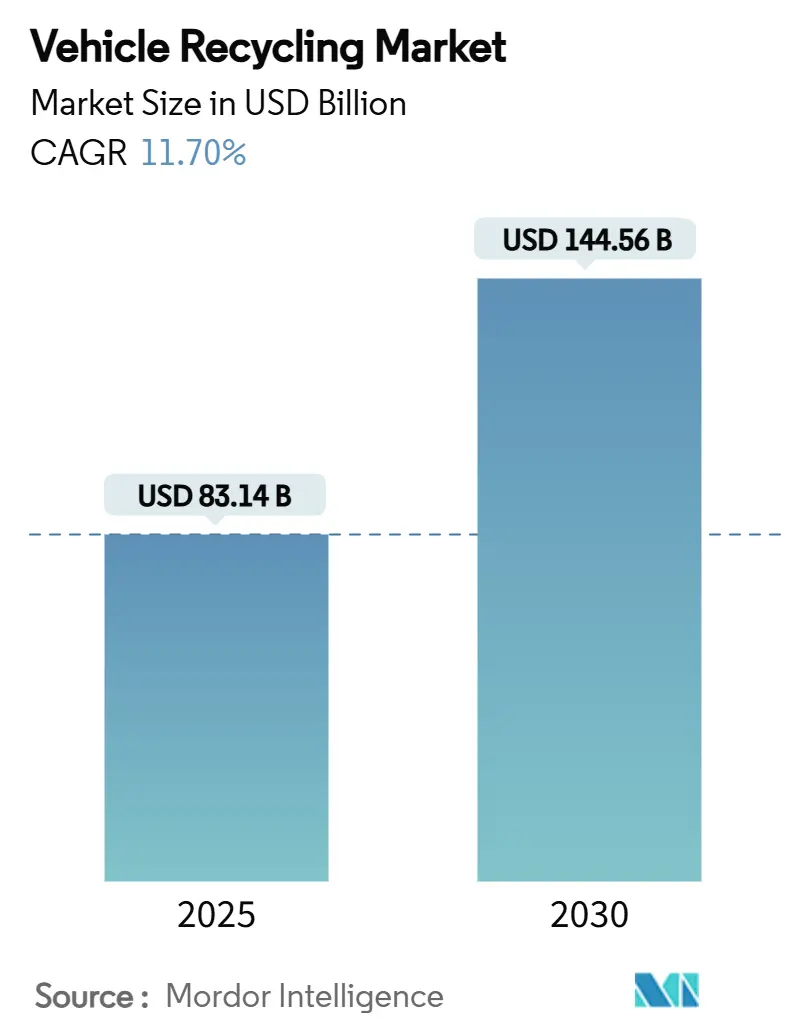

| Marktgröße (2025) | 83.14 Milliarden US-Dollar |

| Marktgröße (2030) | 144.56 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 11.70% CAGR |

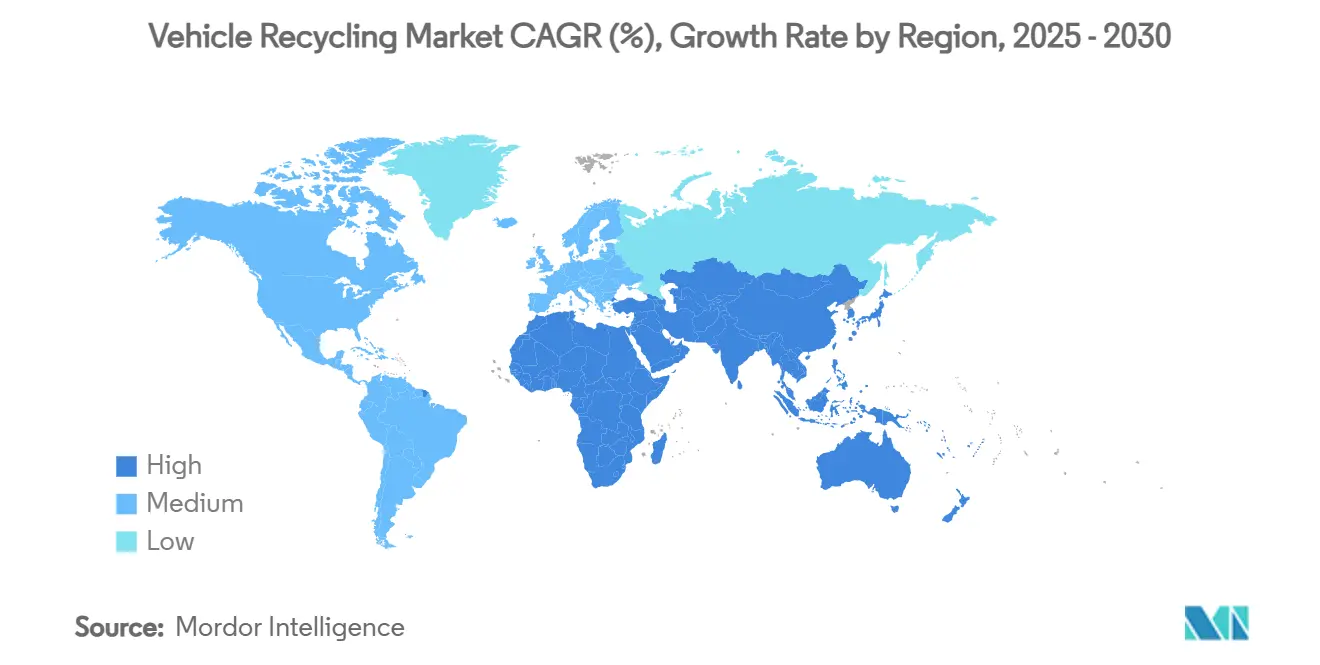

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

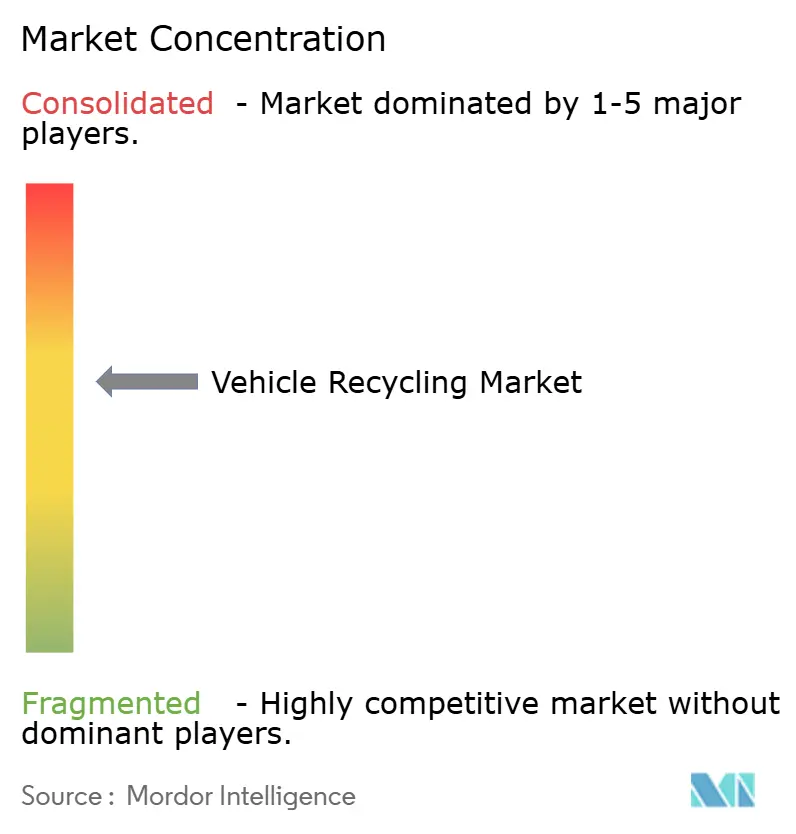

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Fahrzeugrecyclingmarkts durch Mordor Intelligence

Die Größe des Fahrzeugrecyclingmarkts beläuft sich im Jahr 2025 auf 83,14 Milliarden USD und wird voraussichtlich bis 2030 einen Wert von 144,56 Milliarden USD erreichen, was einer CAGR von 11,70 % im betrachteten Zeitraum entspricht. Die anhaltende Nachfrage nach Sekundärmetallen, strengere Altfahrzeugrichtlinien und die rasche Verbreitung von Elektrofahrzeugen wandeln den Fahrzeugrecyclingmarkt gemeinsam von einer einfachen Schrottsammlung zu anspruchsvollen Materialrückgewinnungsökosystemen. Automobilhersteller behandeln recycelten Stahl und Aluminium heute als strategische Einsatzstoffe, die Rohstoffpreisschwankungen absichern, während digitale Bergungsauktionen die Zeit zwischen Fahrzeugausmusterung und Teilewiederverwendung verkürzen. Kapital fließt in robotergestützte Demontage- und optische Sortieranlagen, die die Rückgewinnungsausbeuten steigern, doch der Fahrzeugrecyclingmarkt kämpft weiterhin mit hohen Investitionsschwellen und sich entwickelnden Batteriesicherheitsvorschriften. Die regionale Entwicklung divergiert: Nordamerika behauptet seine Führungsposition in Größe und Technologie, Europa verschärft die regulatorischen Anforderungen, und der asiatisch-pazifische Raum bietet die schnellste Wachstumsdynamik, getragen von den Elektrofahrzeugbooms in China und Indien.

Wesentliche Erkenntnisse des Berichts

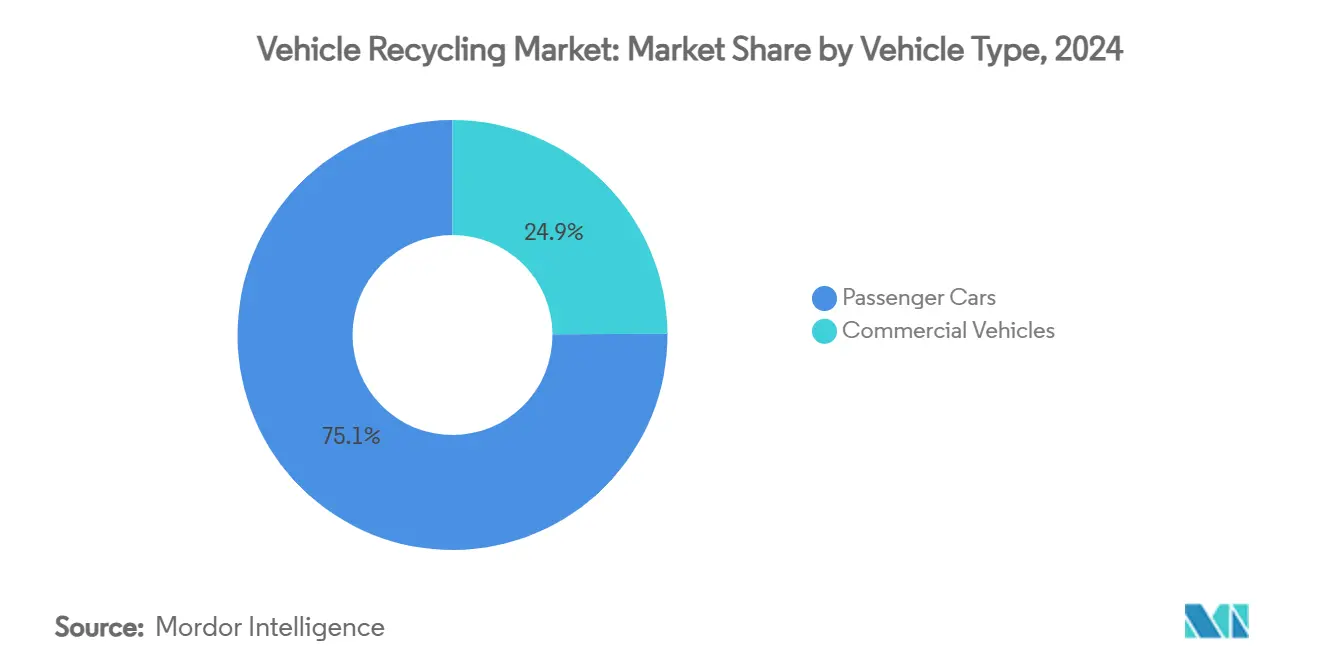

- Nach Fahrzeugtyp führten Personenkraftwagen mit einem Marktanteil von 75,12 % im Fahrzeugrecyclingmarkt im Jahr 2024, während Nutzfahrzeuge bis 2030 eine CAGR von 12,45 % verzeichnen sollen.

- Nach Material entfiel auf Eisen und Stahl ein Anteil von 59,33 % an der Marktgröße des Fahrzeugrecyclingmarkts im Jahr 2024, während Aluminium bis 2030 mit einer CAGR von 13,15 % wächst.

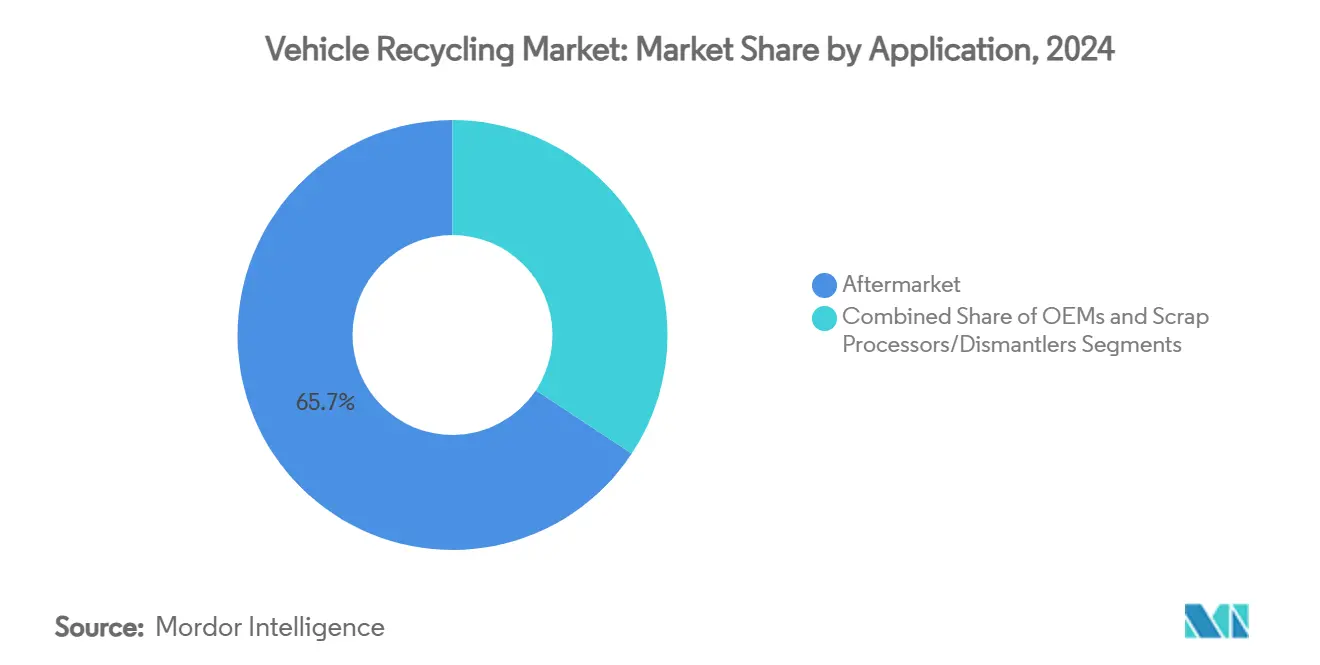

- Nach Anwendung entfiel auf den Aftermarket ein Anteil von 65,72 % an der Marktgröße des Fahrzeugrecyclingmarkts im Jahr 2024, und Schrottprozessoren/Demontagebetriebe expandieren bis 2030 mit einer CAGR von 14,16 %.

- Nach Recyclingverfahren hielt die manuelle Demontage und Entgiftung im Jahr 2024 einen Umsatzanteil von 57,91 %, während das fortschrittliche Lithium-Ionen-Batterierecycling bis 2030 mit einer CAGR von 15,01 % wächst.

- Nach Geografie entfiel auf Nordamerika ein Anteil von 42,36 % am Umsatz 2024; der asiatisch-pazifische Raum soll bis 2030 mit einer CAGR von 13,67 % wachsen.

Globale Trends und Erkenntnisse im Fahrzeugrecyclingmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge Altfahrzeugrichtlinien | +2.1% | EU, China, Indien mit Ausstrahlungseffekten auf ASEAN | Mittelfristig (2–4 Jahre) |

| Volatile Preise für Primärmetalle | +1.8% | Global, konzentriert in Fertigungszentren | Kurzfristig (≤ 2 Jahre) |

| Recycelte Metalle für leichte Elektrofahrzeugrahmen | +1.5% | Nordamerika, EU | Langfristig (≥ 4 Jahre) |

| Pilotprojekte zur geschlossenen Rückverfolgbarkeit bei OEMs | +1.2% | Nordamerika, EU, Japan | Mittelfristig (2–4 Jahre) |

| KI-gestützte roboterbasierte Demontage | +0.9% | Entwickelte Märkte, schrittweise Einführung im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Digitale Bergungsauktionen | +0.7% | Global, am schnellsten in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Altfahrzeugrichtlinien treiben Investitionen in die Einhaltung gesetzlicher Vorschriften

Überarbeitungen der europäischen Altfahrzeugrichtlinie schreiben nun vor, dass jedes neue Kraftfahrzeug bis 2030 einen Anteil von 25 % recyceltem Kunststoff enthalten muss, was globale Hersteller dazu zwingt, die Recyclingfähigkeit bereits in der Designphase zu berücksichtigen [1]„Richtlinie (EU) 2024/2730 über Altfahrzeuge,” Generaldirektion Umwelt der Europäischen Kommission, Europa, europa.eu. Chinas Altfahrzeugrahmen von 2024 setzt ein Materialrückgewinnungsziel von 95 % und verpflichtet OEMs zur Rücknahmeverantwortung, während Indiens Vorschriften vom Oktober 2025 eine erweiterte Nutzerverantwortung und Entsorgungsstandards einführen. Die Harmonisierung beseitigt Wettbewerbsverzerrungen, sodass Compliance-Ausgaben von kommunalen Haushalten auf Unternehmensbilanzen verlagert werden. Hersteller reagieren mit modularen Batteriepaketen und leicht lösbaren Komponenten, die die Demontage nach dem Lebensende beschleunigen und die Rückgewinnungswirtschaftlichkeit verbessern. Insgesamt verleihen diese Vorschriften dem Fahrzeugrecyclingmarkt eine klare Volumensichtbarkeit und stärken das Vertrauen in die Kapitalallokation für neue Verarbeitungsanlagen.

Metallpreisvolatilität beschleunigt die Nutzung von Sekundärmaterialien

Aluminium und Kupfer erzeugen einen Kostenvorteil, der recycelte Einsatzstoffe für Automobilhersteller unwiderstehlich macht. OEMs erzielen Einsparungen von 15–25 %, indem sie recyceltes Aluminium in Batteriegehäusen einsetzen. Dieser Schritt ist besonders bedeutsam, da Batteriepakete 30–40 % der gesamten Materialkosten für Elektrofahrzeuge (EV) ausmachen. Stahl schwankte zwischen 600–800 USD/Tonne, was eine dezentrale Beschaffung über regionale Recycler fördert, die Versorgungsschwankungen ausgleichen. Analysten erwarten, dass die Rohstoffvolatilität anhalten wird, da der globale Bergbau nicht mit der wachsenden EV-Materialnachfrage Schritt halten kann, was den strukturellen Sog für den Fahrzeugrecyclingmarkt verstärkt. Infolgedessen beinhalten Beschaffungsverträge zunehmend indexierte Aufschläge für zertifizierten recycelten Rohstoff.

Anforderungen an die Gewichtsreduzierung von Elektrofahrzeugen verändern die Prioritäten der Materialrückgewinnung

Teslas Model Y verwendet Karosserieteile mit einem Anteil von 50 % recyceltem Aluminium, während BMWs iVision Circular-Konzept auf vollständig recycelbare Inhalte abzielt – beides belegt die Dringlichkeit der OEMs, Gewicht zu reduzieren, ohne die strukturelle Integrität zu beeinträchtigen. Recyceltes Aluminium behält 95 % seiner ursprünglichen mechanischen Festigkeit und verbraucht 95 % weniger Energie als die Primärschmelze, was es zum leichtesten Weg zur Reichweitenverlängerung für Massenmarkt-Elektrofahrzeuge macht. Parallele Fortschritte bei recyceltem hochfestem Stahl ermöglichen es Automobilherstellern, Crashstandards zu erfüllen und gleichzeitig das Leergewicht zu reduzieren. Der Trend zu Mischwerkstoffen erhöht die Rückgewinnungskomplexität, steigert aber die Wertschöpfung, da Aluminium und Kupfer höhere Margen als Eisenschrott erzielen. Folglich skaliert der Fahrzeugrecyclingmarkt Mischmetallsortierer und datengesteuerte Prozesssteuerungen, um die Reinheit zu gewährleisten, die den strengen OEM-Eingangsspezifikationen entspricht.

OEM-Programme für geschlossene Kreisläufe schaffen direkte Materialkanäle

Toyota Tsusho's Kauf von Radius Recycling für 907 Millionen USD im Jahr 2024 sicherte eine lückenlose Rückverfolgbarkeit für kritische Metalle, die im globalen Produktionsnetzwerk von Toyota eingesetzt werden. BMW kooperierte mit Redwood Materials, um Lithium-, Nickel- und Kobaltströme zu internalisieren, geopolitische Risiken zu reduzieren und Nachhaltigkeitsverpflichtungen zu erfüllen. Vereinbarungen für geschlossene Kreisläufe verkürzen die Distanz zwischen Demontagebetrieb und Fabrik, senken Logistikkosten und beschleunigen Zertifizierungszyklen. Diese Programme generieren auch Fehlermodusdaten, die Ingenieure in Designüberarbeitungen einfließen lassen und so den Rückkopplungskreis zwischen Materialwissenschaft und Produktentwicklung schließen. Der Fahrzeugrecyclingmarkt entwickelt sich von einer kostenorientierten Entsorgungsfunktion zu einem gewinnorientierten Lieferkettenknoten, der durch die Nachfragesichtbarkeit der OEMs verankert ist.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionskosten für fortschrittliche Schredderanlagen | -1.4% | Global, am stärksten in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Fragmentierte Altfahrzeug-Sammelkanäle | -0.8% | Asiatisch-pazifischer Raum, Südamerika, Afrika | Langfristig (≥ 4 Jahre) |

| Sicherheitsrisiken durch Hochvoltbatteriepakete | -0.6% | Global, konzentriert in EV-dominierten Märkten | Kurzfristig (≤ 2 Jahre) |

| Unsichere Wirtschaftlichkeit des Verbundwerkstoffrecyclings | -0.4% | Nordamerika, EU, Japan | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kapitalintensität begrenzt die Einführung fortschrittlicher Technologien

Die Investition in einen hochmodernen Schredder mit umfassender Entgiftung und sensorgesteuerter Sortierung ist kostspielig. Darüber hinaus erfordern spezialisierte Batteriedemontageverfahren und hydrometallurgische Prozesse zusätzliche Investitionen[2] „ADuro-Schredder für die Altfahrzeugverarbeitung,” ANDRITZ AG Produktbroschüre, ANDRITZ, andritz.com. Kleinere Recycler verfügen oft nicht über ausreichende Sicherheiten und sehen sich volatilen Schrottmargen gegenüber, die große Kredite entmutigen, was sie zu technologiearmen manuellen Betrieben drängt. Die wachsende technologische Kluft riskiert den Ausschluss von KMU aus hochwertigen Kupfer- und Aluminiumströmen, die strenge Reinheitskontrollen erfordern. Darüber hinaus sind viele Entwicklungsregionen mit Währungsrisiken konfrontiert, die die Schuldendienstkosten erhöhen und Upgrades weiter verzögern. Bis Finanzierungsmodelle oder öffentlich-private Partnerschaften entstehen, werden hohe Anfangsinvestitionen die Gesamt-CAGR des Fahrzeugrecyclingmarkts dämpfen.

Lücken in der Sammelinfrastruktur schränken Materialflüsse ein

In vielen Schwellenländern dominieren informelle Demontagebetriebe aufgrund niedriger Eintrittsbarrieren und lukrativer Teileverkäufe. Indien veranschaulicht die Herausforderung: Verstreute Betriebe wählen hochwertige Komponenten aus und lassen minderwertige Kunststoffe oder Flüssigkeiten zurück, was die aggregierten Rückgewinnungsausbeuten verschlechtert. Logistikmängel im ländlichen Raum erhöhen die Transportkosten und verkleinern die Einzugsgebiete, sodass legitime Betreiber Schwierigkeiten haben, die Rohstoffdichte zu sichern, die automatisierte Anlagen rechtfertigt. Schwache Durchsetzung ermöglicht illegale Entsorgung, die konforme Verarbeiter unterbietet und die Gewinnreize für den formellen Sektor untergräbt. Ohne digitale Rückverfolgbarkeit oder zuverlässige Rücknahmepunkte verliert der Fahrzeugrecyclingmarkt Material, das Technologie-Upgrades und Compliance-Schulungen finanzieren könnte.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Fahrzeugtyp: Nutzfahrzeuge treiben das Wachstum trotz Dominanz der Personenkraftwagen

Personenkraftwagen lieferten 2024 75,12 % der Marktgröße des Fahrzeugrecyclingmarkts, bedingt durch ihre überwältigende Präsenz auf globalen Straßen und die ausgereiften Demontageökosysteme, die rund um Standard-Limousinen und kompakte SUVs aufgebaut wurden. Sammellogistik, Teildatenbanken und Preismodelle für Fahrzeugkomponenten sind gut etabliert und liefern vorhersehbaren Durchsatz und Margen. Nutzfahrzeuge werden jedoch voraussichtlich eine CAGR von 12,45 % verzeichnen, da Paketzustellflotten elektrifiziert werden und Regulierungsbehörden Niedrigemissionszonen auf Lastkraftwagen ausweiten. Ein einzelner elektrischer Lieferwagen kann ein 100–200 kWh-Paket und dickere Verkabelung beherbergen, was den Recyclingerlös pro Einheit im Vergleich zu einem Personen-Elektrofahrzeug steigert.

Traditionelle Fahrzeugrecycler rüsten nun Linien für größere Antriebsstränge, schwerere Rahmen und komplexere Hydraulikbaugruppen in Lastkraftwagen und Bussen um. Spezialisierte Entgiftungsanlagen extrahieren Flüssigkeiten in großem Maßstab, und Batteriehebezüge entsprechen strengeren Sicherheitsprotokollen für Hochvoltpakete. Der erwartete Anstieg der Ausmusterungen von Nutzfahrzeug-Elektrofahrzeugen positioniert dieses Segment als Ergebniskatalysator innerhalb des breiteren Fahrzeugrecyclingmarkts.

Nach Material: Aluminiumbeschleunigung fordert die Stahlvorherrschaft heraus

Eisen und Stahl trugen 2024 59,33 % zum Marktanteil des Fahrzeugrecyclingmarkts bei, da die Magnetseparation kostengünstig bleibt und nachgelagerte Gießereien recycelte Knüppel ohne Legierungsreinheitsstrafen akzeptieren. Die Nachfrage aus dem Bau- und Schwermaschinensektor garantiert einen liquiden Absatzmarkt für geschredderten und gepressten Eisenschrott. Dennoch wächst Aluminium bis 2030 mit einer CAGR von 13,15 %, da Automobilhersteller Massenreduzierungen anstreben, um die Reichweite von Elektrofahrzeugen zu verlängern. Mit seinem hohen Wiederverkaufswert stärkt Aluminium die Liquidität der Anlagen und rechtfertigt Investitionen in Wirbelstromscheider und KI-Bildverarbeitungssysteme, die die Reinheit erheblich verbessern[3]„Nachhaltiger Stahl für die Mobilität,” Nucor Corporation Investorenpräsentation, Nucor, nucor.com.

Die Rückgewinnung von Kupfer und Edelmetallen aus Kabelbäumen und Elektronik steigert ebenfalls die gemischten Margen, obwohl ihre absoluten Tonnagen bescheiden bleiben. Kunststoff- und Verbundwerkstoffanteile stellen weiterhin technische Hürden dar, doch Fortschritte beim chemischen Recycling gewinnen nun Harze zurück, die für Batteriegehäuse geeignet sind. Laufende Innovationen unterstreichen, wie Materialdiversität sowohl die Komplexität als auch die Umsatzchancen für den Fahrzeugrecyclingmarkt erhöht.

Nach Anwendung: Schrottprozessoren gewinnen Boden gegenüber der Aftermarket-Dominanz

Der Aftermarket generierte 2024 65,72 % der Marktgröße des Fahrzeugrecyclingmarkts, da kostenbewusste Verbraucher zurückgewonnene Motoren, Getriebe und Karosserieteile anstelle von werksneuen Teilen kauften. Online-Marktplätze beschleunigen die Teilezuordnung, verkürzen Lagertage und senken den Gemeinkosten. Dennoch sind Schrottprozessoren und Demontagebetriebe auf eine CAGR von 14,16 % ausgerichtet, da vertikale Integration es ihnen ermöglicht, jeden Anteil zu monetarisieren – vom Platin des Katalysators bis zu Lithiumsalzen – innerhalb einer einzigen Anlage.

OEMs spezifizieren zunehmend zertifizierte recycelte Metalle, sodass Verarbeiter mit laborqualitätiger Spektrometrie Verträge gewinnen, die Metallaufschläge sichern. Mit der Größe kommt Verhandlungsmacht über Logistik- und Energietarife, was die Margenstabilität auch bei sinkenden Rohstoffpreisen stärkt. Folglich entwickeln sich Mehrstromprozessoren zu Ankermietern des modernen Fahrzeugrecyclingmarkt-Ökosystems.

Nach Recyclingverfahren: Batterietechnologie stört manuelle Methoden

Manuelle Demontage und Entgiftung hielten 2024 einen Umsatzanteil von 57,91 %, was ihre Flexibilität für verschiedene Modelle und ihre entscheidende Rolle bei der sicheren Rückgewinnung von Airbags und Kältemitteln widerspiegelt. Arbeitsintensive Entgiftung erfasst auch den Wert wiederverwendbarer Teile, den Schredder zerstören würden. Das Lithium-Ionen-Batterierecycling verzeichnet jedoch eine CAGR von 15,01 %, angetrieben durch die rasant steigende Elektrofahrzeugdurchdringung und bevorstehende Batterieabfallvorschriften. Hydrometallurgische Anlagen gewinnen bis zu 90 % des Lithiums, Nickels und Kobalts mithilfe von Niedertemperatur-Laugungsverfahren zurück, die für Automobilchemien entwickelt wurden.

Fortschrittliche Schredder integrieren nun Batteriemodulvorbehandlung, Größenreduzierung in Inertgasatmosphäre und Schwarzmassenextraktion vor der Metallseparation, was Gefahren reduziert und die Ausbeute steigert. Ergänzende Roboterarme führen repetitive Schraubenentfernungen mit Geschwindigkeiten aus, die menschliches Personal nicht erreichen kann, und befreien Techniker für hochqualifizierte Diagnosen. Dieser hybride Arbeitsablauf balanciert Sicherheit, Geschwindigkeit und Materialintegrität und macht ihn zum Entwurf für die nächste Phase des Fahrzeugrecyclingmarkts.

Geografische Analyse

Nordamerika lieferte 2024 42,36 % der Marktgröße des Fahrzeugrecyclingmarkts, unterstützt durch langjährige Schrottnetze, staatliche Anreize für das Batterierecycling und Cluster von Stahl-Miniwerken, die nach Rohstoffen suchen. Die Vereinigten Staaten beherbergen mehrere Megaschredder mit einer Kapazität von 250 Fahrzeugen pro Stunde, während Kanada die Nähe zu OEM-Werken im Mittleren Westen nutzt, um Abnahmeverträge zu sichern. Investitionen wie Gerdaus 60-Millionen-USD-Upgrade in Tennessee unterstreichen die kontinuierliche Kapazitätsmodernisierung.

Der asiatisch-pazifische Raum ist der Wachstumsmotor mit einer prognostizierten CAGR von 13,67 % bis 2030. Chinas 95%-Altfahrzeug-Rückgewinnungsmandat und Hersteller-Rücknahmeprogramme leiten formelle Volumina in lizenzierte Anlagen; neue Werke in Guangdong und Jiangsu zielen speziell auf Batterievolumina ab. Indiens Altfahrzeugvorschriften vom Oktober 2025 erweitern die Nutzerverantwortung und fördern Joint Ventures zwischen inländischen Stahlherstellern und globalen Demontagespezialisten. Japan und Südkorea exportieren Prozesstechnologie in den gesamten ASEAN-Raum und stärken den Wettbewerbsvorteil der Region bei der Rückgewinnung von hochreinem Aluminium und Kupfer.

Europa behauptet eine führende regulatorische Position. Die überarbeitete Richtlinie über Altfahrzeuge setzt Quoten für recycelte Kunststoffe und strengere Entgiftungsstandards durch. Multinationale Programme wie Renault-Suez' 140-Millionen-EUR-Plan für die Kreislaufwirtschaft erweitern hocheffiziente Anlagen in Frankreich und Spanien und sichern eine stabile Nachfrage nach zertifiziertem Recyclat. Obwohl der Nahe Osten, Afrika und Südamerika derzeit in der Infrastruktur zurückliegen, werden steigende Fahrzeugbesitzquoten, Importvorschriften für Bergungsfahrzeuge und internationale Klimaverpflichtungen voraussichtlich einen schrittweisen Kapazitätsausbau leiten und diese Regionen enger in den Fahrzeugrecyclingmarkt integrieren.

Wettbewerbslandschaft

Der Fahrzeugrecyclingmarkt weist eine mittlere Fragmentierung auf, tendiert jedoch zur Konsolidierung, da die Technologiekosten stark steigen. In Nordamerika und Europa kontrollieren die fünf größten Unternehmen etwa 55–60 % des lizenzierten Durchsatzes, während der asiatisch-pazifische Raum noch Tausende von Kleinstbetrieben zählt, die hauptsächlich mit handgezogenen Teilen handeln. Kapitalintensive Upgrades verschaffen großen Marktteilnehmern strukturelle Kostenvorteile und Verhandlungsmacht gegenüber OEM-Käufern von Recyclingmetallen.

Die strategische Aktivität wird von vertikaler Integration dominiert. Toyota Tsusho's Übernahme von Radius Recycling verschaffte dem Automobilhersteller einen eigenen Kanal für Stahl- und Nichteisenrohstoffe, während das Joint Venture von LG Energy Solution mit Toyota aus dem Jahr 2025 eine 95%ige Rückgewinnung von Lithium, Nickel und Kobalt aus ausgemusterten Paketen anstrebt. Solche Deals verkürzen Materialtransportwege, beschleunigen die Zertifizierung und verankern die Rückverfolgbarkeit in den ESG-Berichten der Unternehmen.

Technologiepartnerschaften sind ebenso intensiv. Li-Cycle und Redwood Materials lizenzieren hydrometallurgisches Know-how an globale Batteriehersteller und sichern Abnahmevereinbarungen für Schwarzmassenkonzentrate. Unterdessen führen Anlagenausrüster wie ANDRITZ sensorbasierte Sortiersysteme und Inertgasschredderanlagen ein, die auf Elektrofahrzeugarchitekturen zugeschnitten sind. Der Wettbewerb dreht sich daher darum, wer die Prozessfähigkeiten am schnellsten an OEM-Designveränderungen anpassen kann, was die Nachfragesichtbarkeit stärkt und den Fahrzeugrecyclingmarkt vorantreibt.

Führende Unternehmen der Fahrzeugrecyclingbranche

LKQ Corporation

Sims Metal Management Ltd.

Copart Inc.

European Metal Recycling (EMR)

Schnitzer Steel Industries (Radius Recycling)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: In einem Schritt, der den wachsenden Fokus auf Nachhaltigkeit unterstreicht, haben LG Energy Solution und Toyota Tsusho Corporation ihr Joint Venture Green Metals Battery Innovations, LLC vorgestellt, das sich dem Batterierecycling widmet. Die von LG Energy Solution Michigan und Toyota Tsusho America unterzeichnete Vereinbarung ebnet den Weg für das Duo, eine Vorverarbeitungsanlage in Winston-Salem, North Carolina, einzurichten und zu betreiben.

- Oktober 2024: Neben der Renault Group, die einen Anteil von 80 % hält, sichert sich Suez einen Anteil von 20 % an

The Future Is NEUTRAL,

einer auf die automobile Kreislaufwirtschaft ausgerichteten Einheit. Diese Partnerschaft zielt darauf ab, die Bemühungen zur Förderung nachhaltiger Praktiken in der Automobilindustrie zu stärken, indem das Fachwissen beider Unternehmen im Bereich Recycling und Ressourcenmanagement genutzt wird. - September 2024: Gerdau Ameristeel, eine nordamerikanische Tochtergesellschaft des brasilianischen Stahlgiganten Gerdau, hat laut NoticiasDe einen Vertrag über 60 Millionen USD zum Erwerb von Vermögenswerten der American Dales Recycling Partnership unterzeichnet. Dales Recycling ist auf die Verarbeitung von Eisenschrott spezialisiert. Die Übernahme umfasst Grundstücke, Inventar und Anlagevermögen im Zusammenhang mit Dales' Betrieben in Tennessee, Kentucky und Missouri. Dieser strategische Schritt zielt darauf ab, Gerdaus Schrottverarbeitungskapazitäten zu stärken und eine stetige Versorgung mit wettbewerbsfähig bepreisten Rohstoffen für seine Betriebe zu gewährleisten.

- September 2024: In einem bedeutenden Schritt in Richtung Nachhaltigkeit hat BMW of North America eine Partnerschaft mit Redwood Materials zum Recycling von Lithium-Ionen-Batterien geschlossen. Diese Initiative umfasst Batterien aller Elektro-, Plug-in-Hybrid- und Mild-Hybrid-Fahrzeuge, einschließlich solcher von BMW, MINI, Rolls-Royce und BMW Motorrad, in den gesamten USA. Diese Zusammenarbeit markiert einen entscheidenden Schritt beim Aufbau einer geschlossenen Kreislaufwertschöpfungskette für Lithium-Ionen-Batterien im Land.

Berichtsumfang des globalen Fahrzeugrecyclingmarkts

| Personenkraftwagen |

| Nutzfahrzeuge |

| Eisen und Stahl |

| Aluminium |

| Gummi |

| Kupfer |

| Glas |

| Kunststoff |

| Sonstige |

| OEMs |

| Aftermarket |

| Schrottprozessoren/Demontagebetriebe |

| Manuelle Demontage und Entgiftung |

| Schreddern und Magnet-/Wirbelstromsortierung |

| Fortschrittliches Lithium-Ionen-Batterierecycling |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Frankreich | |

| Vereinigtes Königreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Südafrika | |

| Nigeria | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Fahrzeugtyp | Personenkraftwagen | |

| Nutzfahrzeuge | ||

| Nach Material | Eisen und Stahl | |

| Aluminium | ||

| Gummi | ||

| Kupfer | ||

| Glas | ||

| Kunststoff | ||

| Sonstige | ||

| Nach Anwendung | OEMs | |

| Aftermarket | ||

| Schrottprozessoren/Demontagebetriebe | ||

| Nach Recyclingverfahren | Manuelle Demontage und Entgiftung | |

| Schreddern und Magnet-/Wirbelstromsortierung | ||

| Fortschrittliches Lithium-Ionen-Batterierecycling | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Südafrika | ||

| Nigeria | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Fahrzeugrecyclingmarkts?

Die Größe des Fahrzeugrecyclingmarkts beträgt im Jahr 2025 83,14 Milliarden USD und wird voraussichtlich bis 2030 einen Wert von 144,56 Milliarden USD erreichen.

Welche Region führt den Fahrzeugrecyclingmarkt heute an?

Nordamerika hält die Führungsposition mit einem Umsatzanteil von 42,36 % im Jahr 2024 aufgrund der ausgereiften Infrastruktur und der starken Einhaltung gesetzlicher Vorschriften.

Warum wächst das Aluminiumrecycling schneller als das Stahlrecycling?

Automobilhersteller benötigen leichte Metalle für die Reichweite von Elektrofahrzeugen, und recyceltes Aluminium bietet 95 % Energieeinsparungen gegenüber der Primärschmelze bei gleichzeitigem Erhalt der Festigkeit.

Wie schnell expandiert das Lithium-Ionen-Batterierecycling?

Auf Batterien ausgerichtete Recyclinganlagen sollen bis 2030 mit einer CAGR von 15,01 % wachsen, bedingt durch den Anstieg der Ausmusterungen von Elektrofahrzeugen und strenge Entsorgungsvorschriften.

Seite zuletzt aktualisiert am: