Wasserstoff LKW Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

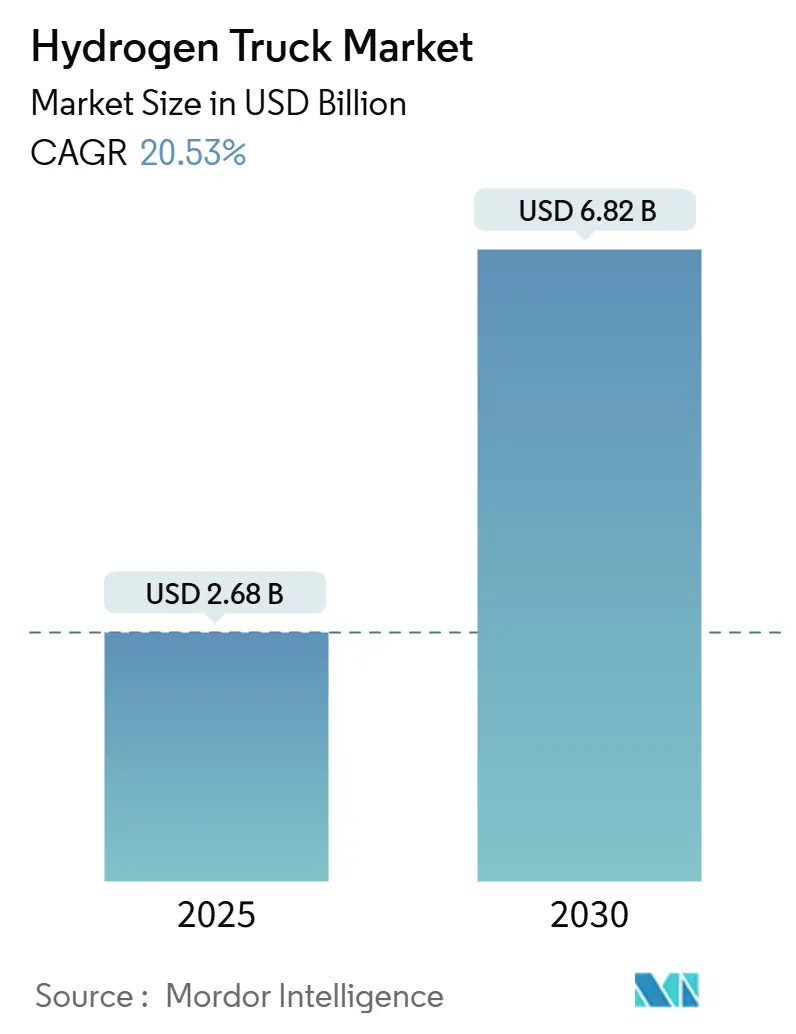

| Marktgröße (2025) | 2.68 Milliarden US-Dollar |

| Marktgröße (2030) | 6.82 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 20.53% CAGR |

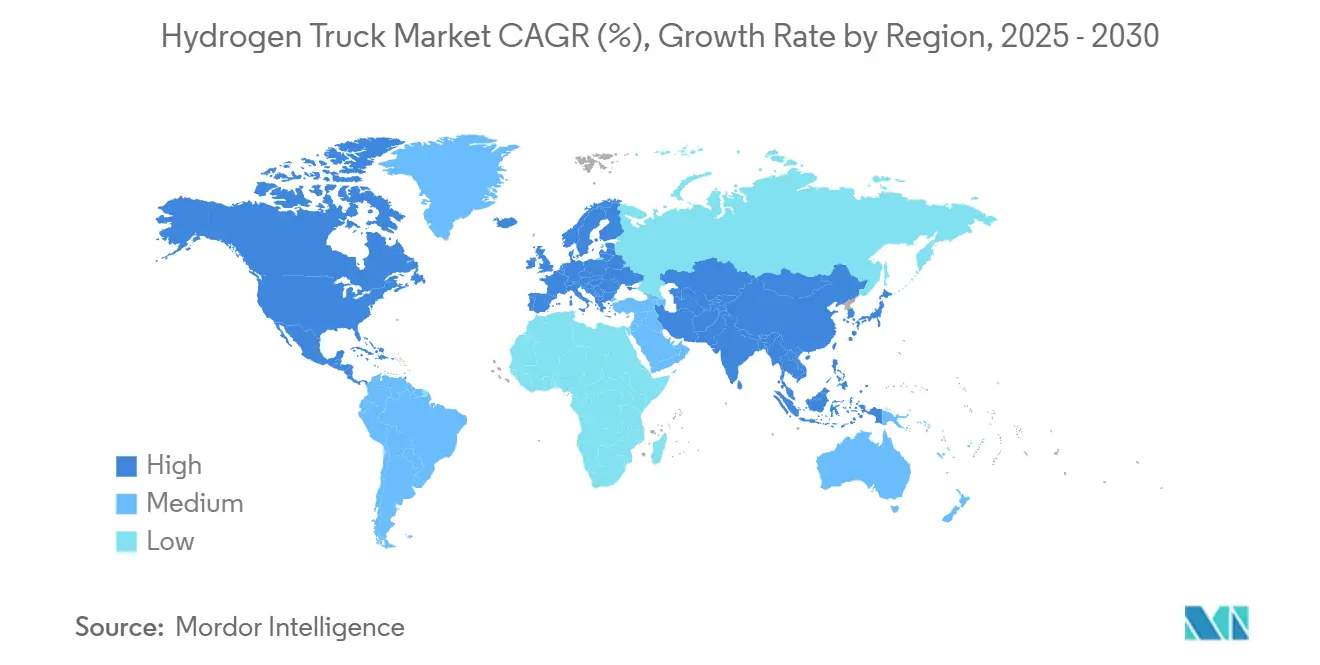

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

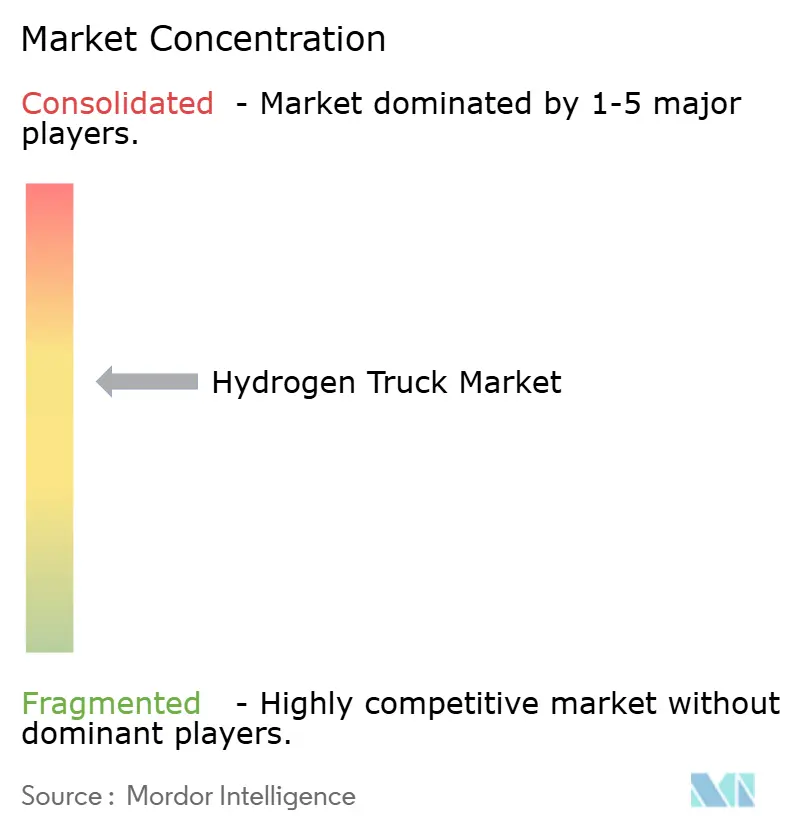

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Wasserstoff LKW Marktanalyse von Mordor Intelligence

Die Größe des Wasserstoff LKW Marktes beläuft sich im Jahr 2025 auf 2,68 Milliarden USD und wird bis 2030 voraussichtlich 6,82 Milliarden USD erreichen, was einer CAGR von 20,53 % entspricht. Wachsende politische Vorgaben, sinkende Produktionskosten für grünen Wasserstoff und die betrieblichen Grenzen von batterieelektrischen LKW tragen gemeinsam zur zweistelligen Expansion bei. Frachtbetreiber bevorzugen die überlegene Reichweite und Nutzlast von Wasserstoff für Langstrecken-Betriebszyklen, während emissionsfreie Frachtkorridore Pilotprojekte in kommerzielle Aufträge umwandeln. Die Monetarisierung überschüssiger erneuerbarer Energie durch Wasserstoff verbessert die Netzstabilität für Versorgungsunternehmen und sichert die Kraftstoffversorgung für Flotten. OEM-Leasingmodelle, die das Restwertrisiko von Käufern auf Hersteller verlagern, senken Kapitalbarrieren und beschleunigen die Marktdurchdringung.

Wichtigste Erkenntnisse des Berichts

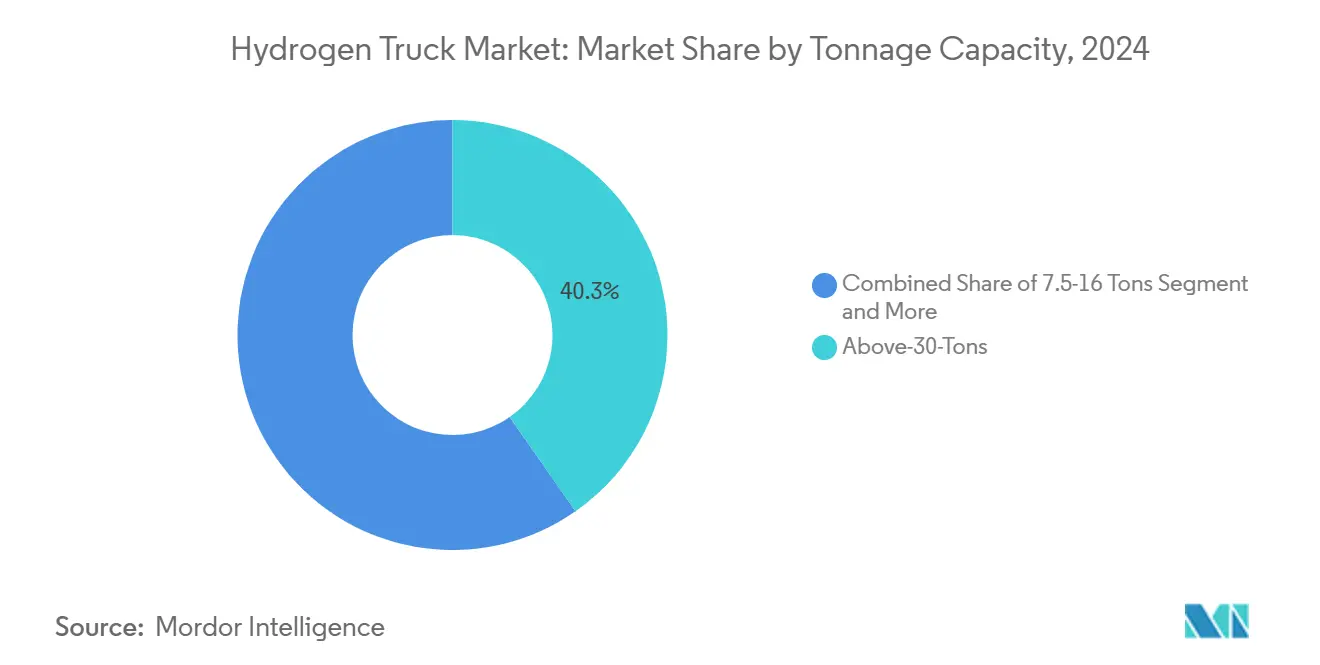

- Nach Tonnagekapazität entfiel auf die Kategorie über 30 Tonnen im Jahr 2024 ein Anteil von 40,33 % am Wasserstoff LKW Markt, und es wird prognostiziert, dass sie zwischen 2025 und 2030 mit einer CAGR von 27,67 % wächst.

- Nach Reichweite erfasste das Segment 300–500 Meilen im Jahr 2024 einen Anteil von 53,63 % am Wasserstoff LKW Markt, während die Klasse über 500 Meilen bis 2030 voraussichtlich mit einer CAGR von 34,51 % wachsen wird.

- Nach Anwendung entfiel auf die Logistik im Jahr 2024 ein Anteil von 56,88 % am Wasserstoff LKW Markt, während der Bergbau bis 2030 mit einer CAGR von 31,86 % wächst.

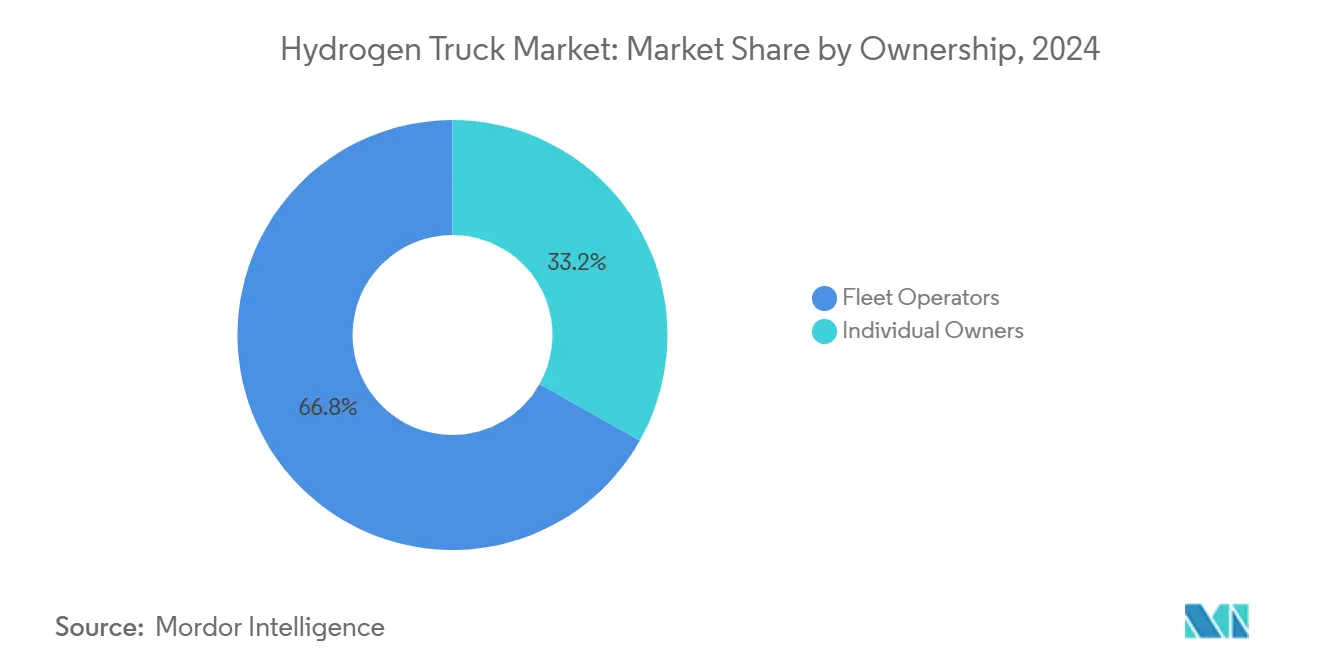

- Nach Eigentümerschaft führten Flottenoperatoren mit einem Anteil von 66,83 % am Wasserstoff LKW Markt im Jahr 2024 und weisen eine CAGR-Prognose von 29,31 % bis 2030 auf.

- Nach Karosserietyp dominierten Kastenwagen mit einem Anteil von 36,66 % am Wasserstoff LKW Markt im Jahr 2024; Tankfahrzeuge verzeichneten die höchste prognostizierte CAGR von 27,47 % bis 2030.

- Nach Geografie führte Europa mit einem Anteil von 44,73 % am Wasserstoff LKW Markt im Jahr 2024, und für den asiatisch-pazifischen Raum wird die schnellste CAGR von 25,14 % bis 2030 prognostiziert.

Globale Wasserstoff LKW Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rückgang der LCOH für grünen Wasserstoff | +6.8% | Global, mit frühen Gewinnen in Europa und dem asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Emissionsfreie Frachtkorridore | +5.2% | Nordamerika & EU, Ausstrahlungseffekte auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Reichweitenbeschränkungen von batterieelektrischen Fahrzeugen | +4.1% | Global | Kurzfristig (≤ 2 Jahre) |

| Mandate zur Beschaffung sauberer Kraftstoffe | +2.9% | Global, mit Konzentration in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Monetarisierung von "Abregelung" erneuerbarer Energie | +1.8% | Asiatisch-pazifischer Raum als Kern, Ausstrahlungseffekte auf Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Modelle zur Eliminierung des Restwertrisikos | +0.7% | Nordamerika & EU, frühe Adoptionsmärkte | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Rascher Rückgang der LCOH (Levelized Cost of Hydrogen) für grünen Wasserstoff

Die Effizienz von Elektrolyseuren verbessert sich, während die Kosten für erneuerbare Energien weiter sinken, was die Preise für grünen Wasserstoff in Richtung der Schwelle von 2–3 USD pro kg treibt, die Kostenparität mit Diesel ermöglicht. Japans langfristiges Differenzvertragssystem zielt bis 2030 auf 2,20 USD pro kg ab, was das Vertrauen signalisiert, dass eine großvolumige Beschaffung die Nachfrage stabilisieren und industrielle Lernkurven beschleunigen kann. Indiens Nationale Mission für grünen Wasserstoff setzt ein noch niedrigeres Streckenziel von 1–2 USD pro kg, was exportorientierte Produktionszentren fördert, die an ultrapreisgünstige Solarenergie geknüpft sind[1]„Richtlinien der Nationalen Mission für grünen Wasserstoff”, Ministerium für neue und erneuerbare Energien, mnre.gov.in. Sobald regionale Kostenzentren entstehen, können Logistikbetreiber Kraftstoffkosten durch Abnahmeverträge absichern, die den heutigen LNG-Vertragsstrukturen ähneln.

Ausbau emissionsfreier Frachtkorridore

Koordinierte öffentlich-private Investitionen konzentrieren Tankstellen entlang stark befahrener Routen, erhöhen die Stationsauslastung und reduzieren das Risiko früher Projekte. Die Finanzierung des US-Energieministeriums zur Einrichtung regionaler Wasserstoffzentren, die Produktion, Speicherung und Abgabe integrieren, konzentriert sich auf den Aufbau von Korridoren von Häfen zu Inlandslagerzentren[2]„Investitionsprogramm für regionale Wasserstoffzentren”, US-Energieministerium, energy.gov. Die Verordnung über die Infrastruktur für alternative Kraftstoffe der Europäischen Union schreibt vor, dass bis 2030 alle 200 km auf dem Transeuropäischen Verkehrsnetz Wasserstofftankstellen eingerichtet werden, was eine lückenlose Abdeckung über Grenzen hinweg schafft[3]„Umsetzung der Verordnung über die Infrastruktur für alternative Kraftstoffe”, Europäische Kommission, ec.europa.eu. Die Sichtbarkeit von Frachtkorridoren ermöglicht es Flottenmanagern, sich für den Einsatz von Wasserstoff LKW zu entscheiden, da sie wissen, dass die Betankungsinfrastruktur den Anforderungen des Betriebszyklus entsprechen wird. Eine höhere Auslastung beschleunigt den Break-even für Stationsbetreiber und zieht privates Kapital an, das Netzwerke über die anfänglichen Subventionen hinaus ausbaut.

Reichweitenbeschränkungen von batterieelektrischen Fahrzeugen für Langstrecken-Betriebszyklen

Batterieelektrische Plattformen benötigen etwa 8–12 Tonnen Batterien, um eine Reichweite von 400 Meilen zu erzielen, was die Nutzlastkapazität um bis zu 20 % reduziert. Wasserstoff LKW behalten die volle Nutzlast bei und entsprechen den Betankungszeiten von Diesel, was Fahrpläne ohne längere Ladeausfallzeiten ermöglicht. Für Frachtrouten über 300 Meilen zeigen Betriebsmodelle, dass Wasserstoff trotz höherer Kraftstoffkosten pro Meile höhere Umschlagsraten und Einnahmen pro LKW erzielt. Die Nutzlasterhaltung ist bei Schüttgütern und temperaturgeführten Frachten noch kritischer, wo Gesamtgewichtsgrenzen die Einnahmen begrenzen. Großmaßstäbliche Ladegeräte belasten auch die Stromanschlüsse von Depots, während die Vor-Ort-Elektrolyse oder gelieferter Wasserstoff die Betankung von der Spitzenstromnachfrage entkoppelt. Flottenoperatoren im Bergbau und Bauwesen berichten von 10–15-minütigen Betankungen, die die Ausrüstung rund um die Uhr in produktivem Betrieb halten – ein Verfügbarkeitsvorteil, den batterieelektrische Architekturen ohne teure Batteriewechsel nicht replizieren können.

Mandate zur Beschaffung sauberer Kraftstoffe von globalen Verladern

Multinationale Verlader verankern Null-Emissions-Klauseln in Transportverträgen, um ihre Netto-Null-Verpflichtungen für 2040 zu erfüllen. Die Richtlinie zur Nachhaltigkeitsberichterstattung von Unternehmen in Europa zwingt große Unternehmen, Scope-3-Logistikemissionen offenzulegen, wodurch Emissionsdaten zu einem wettbewerbsfähigen Ausschreibungskriterium werden. Beschaffungsmandate geben Transportunternehmen garantierte Abnahmemengen, was die Projektfinanzierungsbedingungen für Wasserstoffinfrastruktur verbessert. Banken behandeln Take-or-Pay-Verträge ähnlich wie Stromabnahmeverträge, was die Kapitalkosten für grüne Wasserstoffzentren senkt. Terminfrachtverträge, die Kraftstoff und Transport bündeln, bieten Flotten Preissicherheit und ermöglichen es ihnen, Brennstoffzellen-LKW über vorhersehbare Cashflows zu amortisieren. Der resultierende Nachfragesog gleicht frühe Kostenaufschläge aus und etabliert einen positiven Kreislauf aus höherem Stationsdurchsatz und niedrigeren Wasserstofflieferpreisen.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Begrenzte H₂-Betankungsinfrastruktur | -4.3% | Global, am stärksten in Entwicklungsmärkten | Mittelfristig (2–4 Jahre) |

| Höhere Gesamtbetriebskosten gegenüber Diesel-Subventionen | -3.1% | Schwellenmärkte, ländliche Gebiete | Langfristig (≥ 4 Jahre) |

| Haltbarkeit des Antriebsstrangs | -1.8% | Global | Mittelfristig (2–4 Jahre) |

| H₂-Preisvolatilität | -1.2% | Regionen, die von grauem Wasserstoff abhängig sind | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenzte Dichte des öffentlichen H₂-Betankungsnetzes

Die Knappheit an Tankstellen zwingt zur Routenplanung nach Kraftstoffverfügbarkeit statt nach Logistikeffizienz. In vielen entwickelten Märkten liegt der durchschnittliche Abstand noch bei 200–300 Meilen, was grenzüberschreitenden Frachtverkehr behindert, bei dem Infrastrukturinvestitionen ungleichmäßig verteilt bleiben. Vorschriften wie die EU-Regelung zum Stationsabstand werden die Lücken bis 2030 schließen, doch ländliche und sekundäre Frachtkorridore riskieren, zurückzubleiben. Private Zentren, die Captive-Flotten bedienen, verbessern die Wirtschaftlichkeit, doch eine breitere Akzeptanz hängt von offenen Netzen ab, die der Allgegenwart von Diesel entsprechen.

Höhere Gesamtbetriebskosten gegenüber Diesel in Regionen mit geringen Subventionen

Wasserstoffkraftstoffkosten zwischen 8–15 USD pro kg, wo die Versorgung auf kleinskaligen oder Grau-Wasserstoff-Rohstoffen basiert, was einem 2–3-fachen Aufschlag gegenüber den Dieselenergiekosten entspricht. Anschaffungspreise halten die Amortisationszeiten über sechs Jahre, wenn öffentliche Anreize fehlen. Erweiterte Garantien und Wartungspakete mindern das Betriebsrisiko, doch die Finanzierung bleibt für kleinere Betreiber außerhalb von Hochsubventionsgebieten schwierig. Ein kontinuierlicher Rückgang der Elektrolyseur-Investitionskosten und die Skalierung der Fahrzeugproduktion sind unerlässlich, um die Lücke bei den Gesamtbetriebskosten organisch zu schließen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Tonnagekapazität: Über 30 Tonnen führt den Marktanteil an

Das Segment über 30 Tonnen repräsentierte im Jahr 2024 40,33 % des Wasserstoff LKW Marktanteils und wird voraussichtlich mit einer CAGR von 27,67 % wachsen. Industrien, die Stahlspulen, Holz und schwere Maschinen transportieren, benötigen jedes Pfund der gesetzlichen Nutzlast, was Wasserstoffs leichtere Energiespeicherung zu einem Wettbewerbsvorteil macht. Versuche mit unterkühlten Flüssigwasserstofftanks haben die Dieselreichweite über Alpenpässe hinweg erreicht und die Eignung für Steilstreckenfrachtverkehr bestätigt. Versicherungsanbieter zeichnen nun Vollnutzlastpolicen für diese Einheiten, was die Akzeptanz des Sicherheitsprofils der Technologie signalisiert. Infrastrukturinvestoren bevorzugen dieses Segment, weil vorhersehbare Langstreckenrouten die Stationsauslastung erhöhen.

Die Kategorie 16–30 Tonnen bedient regionalen Frachtverkehr, Transportbeton und Tankerhöfe, die Fahrzeuge typischerweise jede Nacht an einem festen Depot abstellen. Diese Betreiber schätzen die schnelle Betankung von Wasserstoff, da LKW oft mehrere Lieferungen pro Schicht unter engen Bauzeitplänen durchführen. Leichtere Segmente bedienen Paket- und Getränkedistribution, bei der Start-Stopp-Muster die Batterieeffizienz beeinträchtigen, während Wasserstoff die Kabinen-Klimaanlage und die Hebebühnenleistung ohne Reichweitenangst aufrechterhält. OEMs haben begonnen, modulare Stapelpakete anzubieten, damit Flotten Fahrzeuge ohne Änderung des Fahrgestells auf- oder abrüsten können. Wenn sich die Gesamtbetriebskostenkurven abflachen, ist eine segmentübergreifende Migration wahrscheinlich, aber die schwersten Klassen werden Wasserstoffs primärer Brückenkopf bleiben.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Reichweite: 300–500 Meilen erfasst den größten Anteil

Das Band 300–500 Meilen entfiel im Jahr 2024 auf 53,63 % des Wasserstoff LKW Marktes und entspricht Hin- und Rückfahrten zwischen Häfen, Bahnrampen und Inlandsverteilzentren. Transportunternehmen in diesem Meilensüßpunkt benötigen täglich eine einzige Betankung, was es Disponenten ermöglicht, aktuelle Fahrpläne und Fahrerpläne beizubehalten. Wasserstofftankstellen, die alle 200 Meilen entlang von Frachtkorridoren platziert sind, decken nun die meisten dieser Routen in Europa und Kalifornien ab und minimieren Umwege. Kostenmodelle zeigen, dass Flotten höhere Kapitalaufwendungen innerhalb von vier Jahren amortisieren, sobald Diesel mit einem CO₂-Preis versehen wird, was die Investitionsargumente stärkt. Nachhaltigkeitsklauseln von Verladern stärken die Akzeptanz weiter, indem sie Ladungsvolumen auf emissionsfreien Zugmaschinen garantieren.

Segmente über 500 Meilen verzeichnen die schnellste CAGR von 34,51 %, da der Ausbau von Korridoren eine Küste-zu-Küste-Planung ohne Reichweitenangst ermöglicht. Pilotprogramme auf dem US-amerikanischen I-80 und Europas Rhein-Alpen-Achse demonstrieren 900-Meilen-Betrieb mit einer Betankung in der Mitte der Strecke und ebnen den Weg für breiteren Langstreckengüterverkehr. Routen unter 300 Meilen bleiben von Batterieoptionen umkämpft, doch Wasserstoff behält Nischen im Kühl- und Gefahrguttransport, wo energiehungrige Nebenaggregate Batterien schnell entleeren. Betreiber, die gemischte Flotten ausbalancieren, stellen fest, dass Wasserstoffeinheiten Batterie-LKW absichern, wenn sich Ladeschlangen während der Spitzenstromnachfrage verlängern. Mit zunehmender Betankungsredundanz kann Dispositionssoftware Ladungen dynamisch der emissionsfreien Zugmaschine zuweisen, die die niedrigsten Fahrtkosten liefert.

Nach Anwendung: Logistik dominiert, Bergbau zeigt das schnellste Wachstum

Die Logistik erfasste im Jahr 2024 56,88 % des Wasserstoff LKW Marktes, da Paket-, Einzel- und Vertragsfrachtanbieter unter intensivem Druck stehen, Hub-and-Spoke-Netzwerke zu dekarbonisieren. Wasserstoffzugmaschinen ziehen Langstreckensegmente über Nacht und übergeben an Batterie-Transporter für die letzte Meile, wobei die Stärken jeder Technologie optimiert werden. Unternehmenskunden schreiben emissionsfreie Serviceniveaus in Ausschreibungen vor und schaffen so effektiv eine gebundene Nachfrage nach Wasserstoffkapazität auf Hauptrouten. Dedizierte Flottendepots vereinfachen die Stationsplanung, indem sie den Kraftstoffdurchsatz an einem Ort bündeln und die Projektrenditen für Infrastrukturinvestoren verbessern. Staatliche Förderung für saubere Korridore subventioniert den Stationsbau entlang hochvolumiger Logistikrouten weiter.

Der Bergbau zeigt die höchste CAGR von 31,86 %, da Tagebaubetriebe auf massive Muldenkipper angewiesen sind, die kontinuierlich fahren und nicht stundenlang auf das Laden warten können. Abgelegene Standorte verfügen oft nicht über die Netzkapazität für Megawatt-Ladegeräte, daher installieren viele Betreiber Solar- und Elektrolyseanlagen zur Vor-Ort-Kraftstoffproduktion. Die hohe gravimetrische Energiedichte von Wasserstoff reduziert auch die Fahrzeugmasse und ermöglicht schwerere Nutzlasten pro Fahrt auf geneigten Transportstraßen. Frühe Anwender in Chile und Australien berichten von Wartungseinsparungen aufgrund weniger beweglicher Teile als bei Dieselmotoren, was in Umgebungen, wo Ausfallzeiten Millionen pro Stunde kosten, entscheidend ist. Da immer mehr Minen Wasserstoff einsetzen, bündeln Lieferanten mobile Betankungsgeräte und modulare Elektrolyseure, um die Einsatzzeiträume zu beschleunigen.

Nach Eigentümerschaft: Flottenoperatoren führen die Akzeptanz an

Flottenoperatoren hielten im Jahr 2024 66,83 % des Wasserstoff LKW Marktes und weisen eine CAGR von 29,31 % auf, da zentralisiertes Eigentum eine hohe Stationsauslastung und Massenkraftstoffverträge ermöglicht. Viele große Transportunternehmen unterzeichnen nun Zehnjahres-Take-or-Pay-Vereinbarungen mit Kraftstofflieferanten und sichern sich Preise weit unter den Einzelhandelspumpenpreisen. Leasingpakete, die Zugmaschine, Wartung und Wasserstoff bündeln, vereinfachen die Budgetierung und verlagern das Technologierisiko zurück auf OEMs. Integrierte Telematikplattformen optimieren den Betankungszeitpunkt, um ihn mit Fahrerpausen zusammenfallen zu lassen und die Fahrzeugverfügbarkeit zu gewährleisten. Banken sind zunehmend bereit, diese Verträge zu finanzieren, da sie Stromabnahmeverträgen im Bereich der erneuerbaren Energien ähneln.

Einzeleigentum bleibt begrenzt, doch das Interesse wächst unter Gefahrguttransporteuren und spezialisierten Berufskraftfahrern, die Kraftstoffzuschläge verlangen. Der Zugang zu öffentlichen Tankstellen stellt noch Herausforderungen dar, daher entstehen regionale Genossenschaften, um Depots in der Nähe von Autobahnkreuzen gemeinsam zu finanzieren. Technologische Lernkurven senken langsam die Listenpreise und ermöglichen es Kleinunternehmenskrediten, längere Amortisationspläne zu decken. Staatliche Gutscheinprogramme in Kalifornien und Deutschland gleichen ebenfalls die inkrementellen Investitionskosten für Einzelunternehmer aus. Im Prognosezeitraum könnte eine schrittweise Demokratisierung des Stationszugangs die Lücke zwischen Flotten- und Einzelakzeptanz verringern, obwohl Flotten wahrscheinlich die Führung behalten werden.

Nach Karosserietyp: Kastenwagen führen, Tankfahrzeuge zeigen das höchste Wachstum

Kastenwagen entfielen im Jahr 2024 auf 36,66 % des Wasserstoff LKW Marktes, angetrieben durch hohe E-Commerce-Volumina und Einzelhandels-Nachschubzyklen. Ihre großen, geschlossenen Aufbauten passen gut zu palettierter Fracht, die enge Lieferfenster erfordert, sodass jede Reduzierung der Ladezeit oder Routenflexibilität finanzielle Strafen nach sich zieht. Die schnelle Betankung von Wasserstoff hält diese Fahrzeuge in Cross-Dock-Hubs in Bewegung, ohne warteschlangenbedingte Leerlaufzeiten. Temperaturgeführte Kastenwagenvarianten nutzen die Abwärme und den Strom der Brennstoffzelle zum Betrieb von Kühlaggregaten und verlängern die Kühlkettenintegrität bei Verkehrsverzögerungen. Kommunale emissionsfreie Zonen in Europa beschleunigen die Akzeptanz von städtischen Kastenwagen weiter, indem sie Aufschläge auf Dieseleinfahrten erheben.

Tankfahrzeuge verzeichnen die steilste CAGR von 27,47 %, da Chemikalien-, Kraftstoff- und Flüssignahrungsmittelproduzenten unter Sicherheits- und ESG-Mandaten auf kohlenstoffarme Logistik umsteigen. Brennstoffzellen arbeiten bei niedrigeren Verbrennungstemperaturen, was Zündrisiken beim Transport von brennbaren Stoffen mindert, und Wasserstoffabgase enthalten nur Wasserdampf, was Kontaminationsbedenken reduziert. Die verkürzte Betankungszeit im Vergleich zu Batterie-LKW schützt enge Lieferfenster an petrochemischen Terminals, wo Liegegebühren Verzögerungen bestrafen. Spezialisierte Hersteller von Kryotankern zertifizieren bereits wasserstoffgeeignete Auflieger und erleichtern so Flottenumrüstungen ohne Neugestaltung gesamter Logistikschemata. Andernorts erschließen Pritschen-, Kipper- und Kühlaufbauten Rollen im Bauwesen und in der Landwirtschaft und runden eine diversifizierte Akzeptanzlandschaft ab.

Geografische Analyse

Europa blieb im Jahr 2024 mit einem Anteil von 44,73 % der größte regionale Markt. Die Verordnung über die Infrastruktur für alternative Kraftstoffe und die Richtlinie zur Nachhaltigkeitsberichterstattung von Unternehmen drängen Transportunternehmen gemeinsam zur Nutzung von Wasserstoff, um Stationsdichtemandate und Offenlegungsanforderungen zu erfüllen. Deutschland treibt den Infrastrukturausbau durch KfW-geförderte Zuschüsse voran, und grenzüberschreitende Pilotprojekte wie das H2Haul-Programm validieren die Leistung auf paneuropäischen Frachtkorridoren. OEM-Versuche mit Amazon und Air Products verlaufen entlang der Benelux-Deutschland-Routen und demonstrieren kommerzielle Nutzlasten über Alpenpässe.

Der asiatisch-pazifische Raum verzeichnet bis 2030 die schnellste CAGR von 25,14 %, da China die inländische Brennstoffzellen-LKW-Produktion subventioniert und Japan langfristige Preisgarantien für grünen Wasserstoff gesetzlich verankert. Südkorea erweitert die Stapelproduktionskapazität und investiert in Hafenbunkerung zur Unterstützung des Exportschifffahrtsverkehrs, der emissionsfreien Drayage erfordert. Indiens Mission für grünen Wasserstoff stimuliert die Elektrolyseurherstellung und positioniert Küstenstaaten als Exportzentren für komprimierten Wasserstoff, der für Käufer im Nahen Osten und in Europa bestimmt ist.

Nordamerika wächst auf der Grundlage föderaler Wasserstoffzentren. Kanadische Provinzen kofinanzieren Korridorstationen, die Häfen in British Columbia mit den petrochemischen Zentren Albertas verbinden. Mexiko bewertet öffentlich-private Rahmenbedingungen, um sich an die Nachhaltigkeitsklauseln des Abkommens zwischen den Vereinigten Staaten, Mexiko und Kanada anzupassen. Südamerika und andere Regionen zeigen moderates Wachstum, da Infrastrukturentwicklung und politische Unterstützung hinter führenden Märkten zurückbleiben, während Brasilien Wasserstoff für Soja- und Eisenerz-Exportkorridore erkundet, sich aber noch in frühen Machbarkeitsstadien befindet.

Wettbewerbslandschaft

Die Marktkonzentration bleibt moderat und schafft Chancen für aufstrebende Wettbewerber, regionale Hochburgen oder anwendungsspezifische Nischen zu etablieren. Traditionelle LKW-Hersteller nutzen Händlernetzwerke, um die Serviceabdeckung zu skalieren, während reine Start-ups sich auf die vertikale Integration von Stapeln und Speichern konzentrieren, um Lernkurven zu verkürzen. Strategische Allianzen proliferieren; beispielsweise verbindet eine unverbindliche Absichtserklärung die Brennstoffzellensysteme von General Motors mit dem Fahrgestell von Hyundai, um die Homologation für den nordamerikanischen Markt zu beschleunigen.

Die Differenzierung verlagert sich von reinen Reichweitenbehauptungen hin zur Lebenszyklusökonomie. Unterkühlte Flüssigwasserstofftanks verlängern die Reichweite ohne zusätzliche Zylinder, während proprietäre Leistungselektronik die Stapelhaltbarkeit um 25.000 Stunden verbessert. Leasing- und Pay-per-Mile-Modelle beseitigen die Restwertangst und locken risikoaverse Flotten an. Lieferanten zielen auf Nischenvertikale ab – Bergbau für anglo-australische Großkonzerne, Hafendrayage in Kalifornien und Alpentransport in der Schweiz –, um Ankerkunden zu gewinnen, bevor sie zu Volumensegmenten übergehen.

Marktteilnehmer aus China und Indien sehen Exportmöglichkeiten, da die inländische Skalierung die Kosten für Stapel und Gleichgewichtsanlagen senkt. Barrieren durch geistiges Eigentum bestehen weiterhin bei Membranen und Katalysatoren, doch globale Lieferketten für Kohlefasertanks und Kompressoren fördern die Wissensverbreitung. Die regulatorische Konvergenz bei Sicherheitscodes erleichtert die Plattformbereitstellung in mehreren Regionen und verschärft den Wettbewerb bei Preis und Kundendienst statt nur beim Technologiezugang.

Führende Unternehmen der Wasserstoff LKW-Branche

Hyundai Motor Company

Nikola Corporation

Daimler Truck AG

Hino Motors (Toyota–Hino)

Hyzon Motors

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Toyota Motor Europe begann in Partnerschaft mit VDL Groep den Betrieb von fünf schweren LKW mit Wasserstoff-Brennstoffzellensystemen in Belgien, Frankreich, Deutschland und den Niederlanden.

- Mai 2025: Adani Enterprises brachte Indiens ersten 40-Tonnen-Wasserstoff-Brennstoffzellen-LKW auf den Markt, ausgestattet mit intelligenter Telemetrie und drei Bordtanks für eine Reichweite von 200 km.

- April 2025: Hyundai Motor Company stellte auf der ACT Expo 2025 in Anaheim den Wasserstoff-Brennstoffzellen-LKW der nächsten Generation XCIENT der Klasse 8 vor und erweiterte damit seinen nordamerikanischen Fahrplan.

- März 2025: Tata Motors initiierte 24-monatige Versuche mit 16 wasserstoffbetriebenen schweren LKW mit unterschiedlichen Nutzlastkonfigurationen für Langstreckentransporte.

Umfang des globalen Wasserstoff LKW Marktberichts

| 3,5 bis 7,5 Tonnen |

| 7,5 bis 16 Tonnen |

| 16 bis 30 Tonnen |

| Über 30 Tonnen |

| Unter 300 Meilen |

| 300 bis 500 Meilen |

| Über 500 Meilen |

| Logistik |

| Bauwesen |

| Landwirtschaft |

| Bergbau |

| Versorgungswirtschaft |

| Sonstige |

| Flottenoperatoren |

| Einzeleigentümer |

| Pritsche |

| Kastenwagen |

| Kühlfahrzeug |

| Tankfahrzeug |

| Kipper |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Spanien | |

| Italien | |

| Frankreich | |

| Russland | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | Indien |

| China | |

| Japan | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Türkei | |

| Ägypten | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Tonnagekapazität | 3,5 bis 7,5 Tonnen | |

| 7,5 bis 16 Tonnen | ||

| 16 bis 30 Tonnen | ||

| Über 30 Tonnen | ||

| Nach Reichweite | Unter 300 Meilen | |

| 300 bis 500 Meilen | ||

| Über 500 Meilen | ||

| Nach Anwendung | Logistik | |

| Bauwesen | ||

| Landwirtschaft | ||

| Bergbau | ||

| Versorgungswirtschaft | ||

| Sonstige | ||

| Nach Eigentümerschaft | Flottenoperatoren | |

| Einzeleigentümer | ||

| Nach Karosserietyp | Pritsche | |

| Kastenwagen | ||

| Kühlfahrzeug | ||

| Tankfahrzeug | ||

| Kipper | ||

| Nach Region | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Spanien | ||

| Italien | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | Indien | |

| China | ||

| Japan | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Türkei | ||

| Ägypten | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Wasserstoff LKW Markt bis 2030 erreichen?

Der Wasserstoff LKW Markt wird bis 2030 voraussichtlich 6,82 Milliarden USD erreichen, basierend auf einer CAGR-Wachstumstrajektorie von 20,53 %.

Warum gelten Flottenoperatoren als die wichtigsten Käufer?

Flottenoperatoren erfassen einen Anteil von 66,83 %, da zentralisiertes Eigentum die Betankungsinfrastruktur optimiert und OEM-Leasing zur Reduzierung des Kapitalaufwands nutzt.

Welche Region expandiert bis 2030 am schnellsten?

Für den asiatisch-pazifischen Raum wird die schnellste CAGR von 25,14 % prognostiziert, angetrieben durch starke politische Anreize in China, Japan, Südkorea und Indien.

Welcher Infrastrukturtrend unterstützt den Einsatz von Wasserstoff LKW?

Emissionsfreie Frachtkorridore, die durch staatliche Finanzierung unterstützt werden, schaffen zusammenhängende Betankungsnetze, die Reichweitenangstbarrieren für Langstreckentransportunternehmen reduzieren.

Wie schneidet Wasserstoff im Vergleich zu batterieelektrischen Fahrzeugen bei der Nutzlast ab?

Wasserstoff LKW bewahren die volle Nutzlastkapazität, da Brennstoffzellen weit weniger wiegen als die großen Batteriesätze, die für eine batterieelektrische Reichweite von 400 Meilen erforderlich sind.

Seite zuletzt aktualisiert am: