Lkw Markt: Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Marktgröße (2025) | 0.96 Billionen US-Dollar |

| Marktgröße (2030) | 1.16 Billionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 3.22% CAGR |

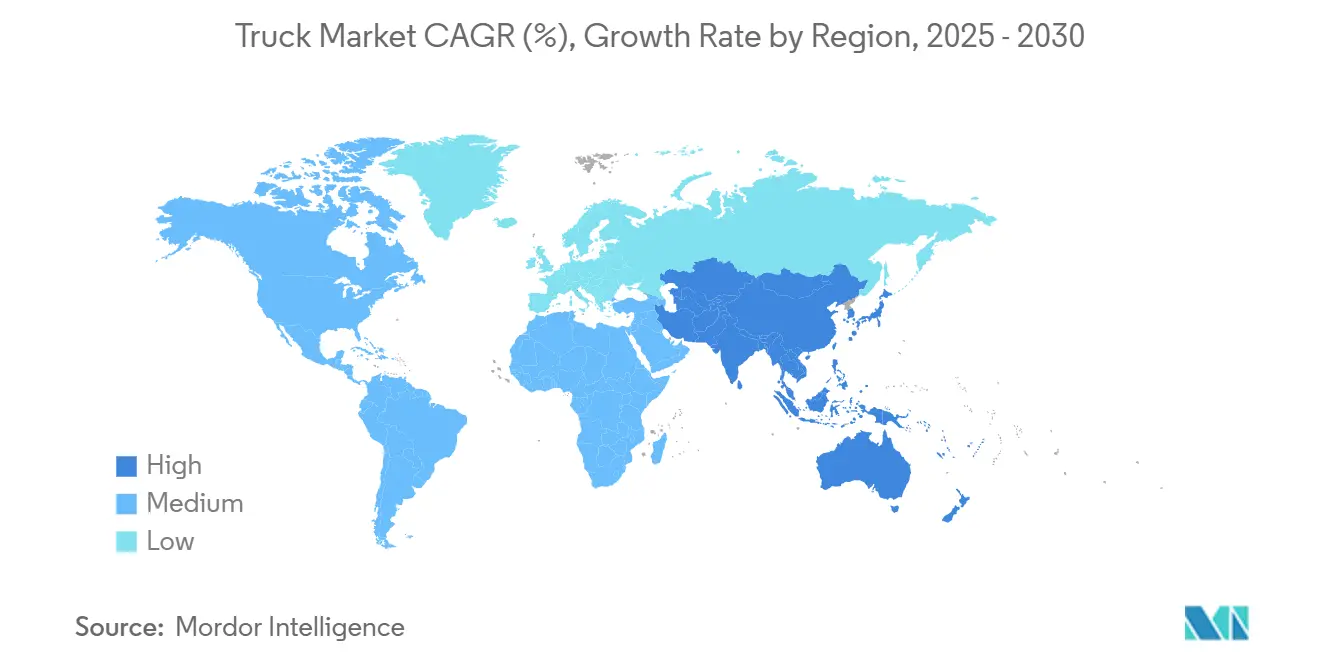

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Lkw Marktanalyse von Mordor Intelligence

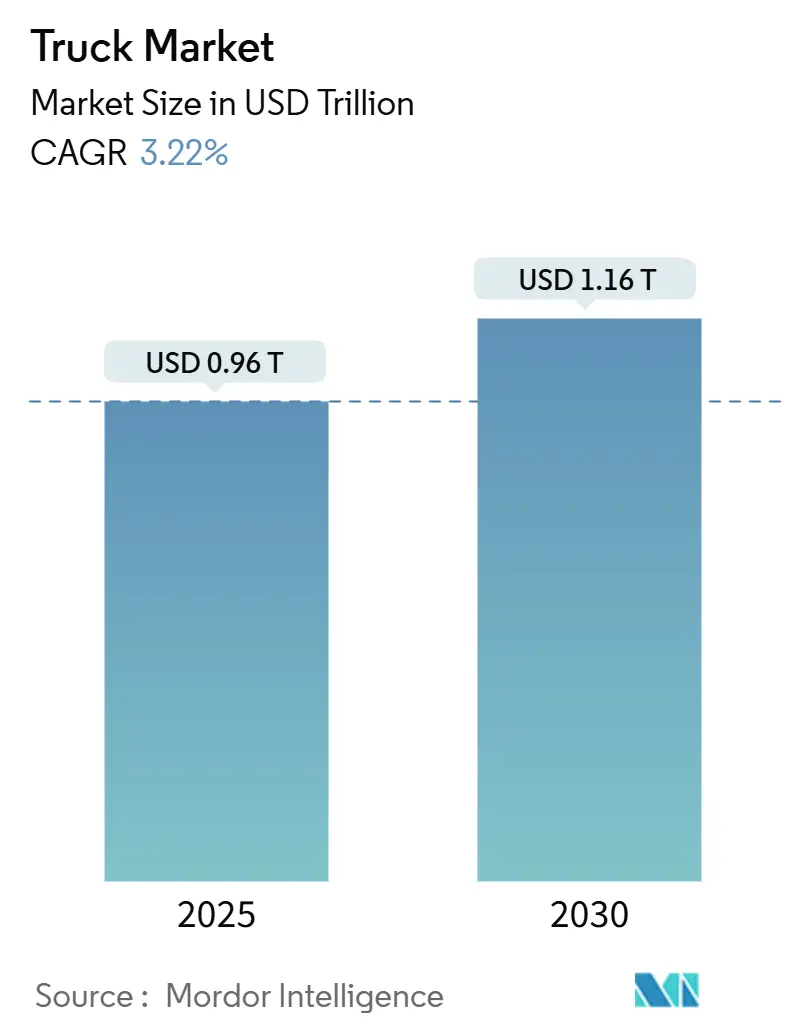

Die Größe des Lkw Markts wird im Jahr 2025 auf 0,96 Billionen USD geschätzt und soll bis 2030 1,16 Billionen USD erreichen, bei einem CAGR von 3,22 % während des Prognosezeitraums (2025–2030). Die Nachfrage wächst, da Flottenoperatoren die Routenplanung digitalisieren, alternative Antriebssysteme einsetzen und vernetzte Fahrzeuganalysen nutzen, um die Produktivität auf jeder Strecke zu steigern. Die Elektrifizierung gewinnt an Fahrt, sobald Batterien in China und der EU Kostenparität mit Diesel erreichen, während autonomiefähige Plattformen den Wettbewerbsfokus von der Motorleistung auf die Rechenleistung verlagern. Die Konsolidierung unter professionellen Flotten beschleunigt die Technologieübernahme, während Tausende regionaler OEMs wettbewerbsfähige Preise aufrechterhalten. Die politische Unterstützung für emissionsfreien Güterverkehr und Megawatt-Ladekorridore stützt langfristige Investitionsentscheidungen, während Lieferkettenvolatilität und Fahrermangel die Betriebsmargen belasten.

Wichtigste Erkenntnisse des Berichts

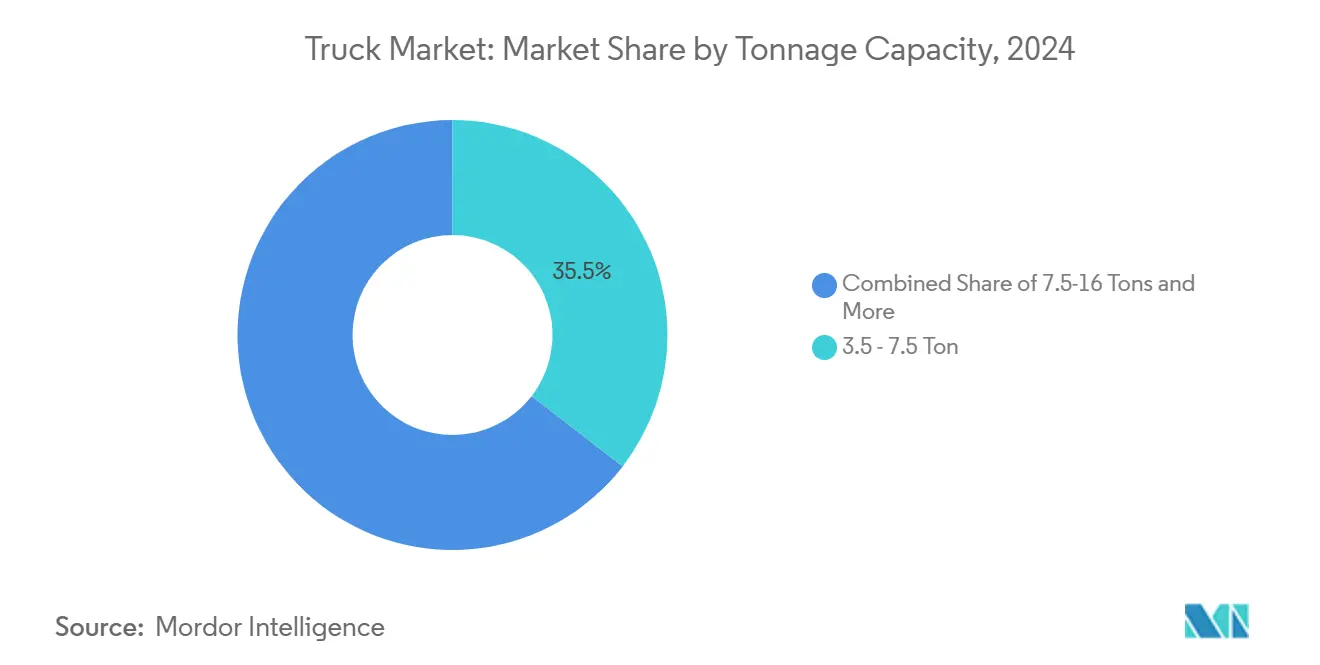

- Nach Tonnage entfiel auf die Klasse 3,5–7,5 Tonnen im Jahr 2024 ein Anteil von 35,47 % am Lkw Markt, während das Segment 16–30 Tonnen im Prognosezeitraum (2025–2030) voraussichtlich mit einem CAGR von 3,35 % wachsen wird.

- Nach Kraftstofftyp hielt Diesel im Jahr 2024 einen Anteil von 83,21 % am Lkw Markt; batterieelektrische Lkw sind für den schnellsten CAGR von 3,25 % im Prognosezeitraum (2025–2030) positioniert.

- Nach Anwendung repräsentierte Logistik im Jahr 2024 einen Anteil von 34,48 % am Lkw Markt, während E-Commerce-Lieferungen im Prognosezeitraum (2025–2030) voraussichtlich einen CAGR von 3,38 % erzielen werden.

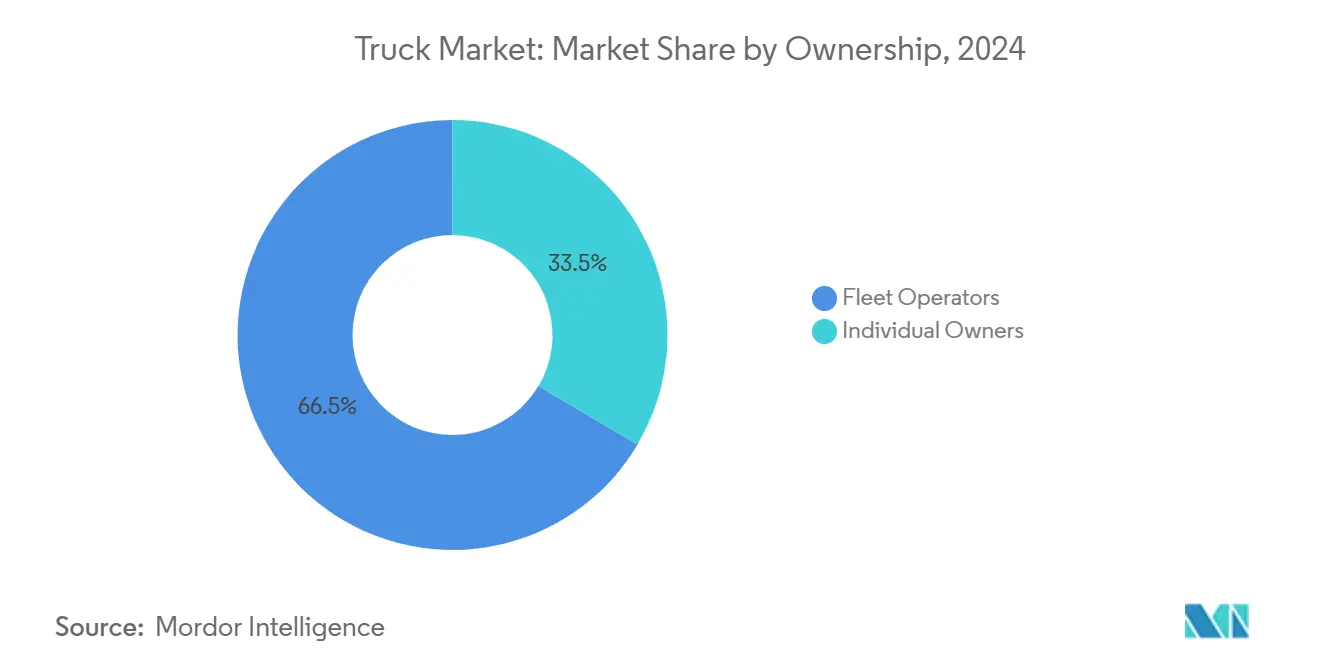

- Nach Eigentümerschaft hielten Flottenoperatoren im Jahr 2024 einen Anteil von 66,52 % am Lkw Markt und werden im Prognosezeitraum (2025–2030) mit einem CAGR von 3,44 % wachsen und damit Einzelunternehmer übertreffen.

- Nach Aufbautyp entfielen auf Kofferaufbauten im Jahr 2024 27,83 % des Lkw Marktanteils; Kühlfahrzeuge werden im Prognosezeitraum (2025–2030) aufgrund der Nachfrage nach Kühlketten voraussichtlich mit einem CAGR von 3,28 % wachsen.

- Nach Geografie dominierte Asien-Pazifik im Jahr 2024 mit einem Anteil von 38,71 % am Lkw Markt und wird voraussichtlich den schnellsten CAGR von 3,31 % im Prognosezeitraum (2025–2030) verzeichnen.

Globale Lkw Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kostenparität von Elektrofahrzeugen mit Diesel | +0.8% | China, EU, Ausstrahlungseffekte auf Nordamerika | Mittelfristig (2–4 Jahre) |

| Boom im E-Commerce-Lieferverkehr auf der letzten Meile | +0.6% | Global, konzentriert in städtischen Zentren | Kurzfristig (≤ 2 Jahre) |

| Staatliche Infrastruktur-Megaprojekte | +0.5% | Global, Schwerpunkt auf Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Bergbau-Superzyklus | +0.4% | Asien-Pazifik, Afrika, Australien | Langfristig (≥ 4 Jahre) |

| Ausbau von Megawatt-Ladekorridoren | +0.3% | Nordamerika, EU, China | Langfristig (≥ 4 Jahre) |

| OEM-Wechsel zu Lkw-als-Dienstleistung-Erlösmodellen | +0.2% | Global, angeführt von entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kostenparität von Elektrofahrzeugen mit Diesel nach 2025

Da die Batteriepreise sinken und die Dieselpreise schwanken, treiben kommunale Vorschriften die Einführung von Elektro-Lkw voran und machen sie zu einer zunehmend attraktiven und wirtschaftlich tragfähigen Option für den städtischen Güterverkehr. Diese Faktoren stärken gemeinsam die wirtschaftliche Grundlage für den Übergang zu Elektro-Lkw in der städtischen Logistik. Städte von Shanghai bis Berlin schränken den Zugang für Verbrennungsmotoren ein und zwingen Flotten dazu, der Ladekompatibilität und Software-Diagnose Vorrang vor mechanischer Haltbarkeit einzuräumen[1]„Emissionsleistungsstandards für schwere Nutzfahrzeuge,” Europäische Kommission, europa.eu.

Der Boom im E-Commerce-Lieferverkehr auf der letzten Meile zwingt zur Flottenemeuerung

Als Reaktion auf die Nachfrage nach Same-Day-Lieferungen entwickeln sich die Lkw-Spezifikationen weiter. Es ist eine deutliche Verlagerung hin zu niedrig einstiegigen Fahrerhäusern mit hoher Sichtbarkeit und fortschrittlicher Telematik zu beobachten. Diese Merkmale steigern die Effizienz und Sicherheit der Fahrer und machen sie ideal für städtische Liefereinsätze. Sowohl Amazon als auch regionale Einzelhändler rüsten ihre Flotten nicht nur alle 3 bis 5 Jahre auf, sondern beschleunigen auch die Einführung batterieelektrischer Antriebe. Diese Antriebe senken mit ihren reduzierten Kosten pro Kilometer die Betriebskosten erheblich und steigern die Rentabilität, insbesondere bei häufigen Halte- und Anfahrvorgängen. Darüber hinaus entsprechen die Umweltvorteile batterieelektrischer Fahrzeuge den Nachhaltigkeitszielen und fördern deren Einführung im Logistiksektor. Die Integration dichter Telematiksysteme ermöglicht zudem Echtzeit-Tracking, vorausschauende Wartung und Routenoptimierung, die für die Erfüllung der Effizienzanforderungen von Same-Day-Lieferdiensten entscheidend sind.

Staatliche Infrastruktur-Megaprojekte

Initiativen wie das US-amerikanische Infrastrukturinvestitions- und Beschäftigungsgesetz, Indiens Gati-Shakti-Plan und die ASEAN-Straßenkorridore sichern die mehrjährige Nachfrage nach Betonmischern, Kippern und Tiefladeanhängern im Lkw Markt. Diese Infrastrukturentwicklungsprogramme zielen darauf ab, die Konnektivität zu verbessern, das Wirtschaftswachstum anzukurbeln und Transportnetze zu modernisieren, wodurch der Bedarf an Baumaschinen steigt. Beschaffungsklauseln mit Fokus auf Emissionen und lokale Wertschöpfung fördern zudem die heimische Montage von Fahrzeugen mit alternativen Kraftstoffen und unterstützen Nachhaltigkeitsziele sowie die lokale Fertigungskapazität[2]„Merkblatt zum Infrastrukturinvestitions- und Beschäftigungsgesetz,” US-Verkehrsministerium, dot.gov.

Bergbau-Superzyklus in Asien-Pazifik und Afrika

In Australien und Sambia treiben Kupfer- und Eisenerzerweiterungen den Einsatz von 100-Tonnen-Muldenkippern im Lkw Markt voran. Diese Fahrzeuge testen autonome Systeme in abgelegenen Gruben und dienen als Erprobungsgelände vor dem Übergang zum Straßengüterverkehr. Die Einführung autonomer Systeme in diesen Bergbaubetrieben zielt darauf ab, die Effizienz zu steigern, Betriebskosten zu senken und Sicherheitsstandards zu verbessern. Für diese Schwerlast-OEMs hat die Zuverlässigkeit der Nutzlasten Vorrang vor der Kraftstoffeffizienz, was ihnen ermöglicht, Premiumpreise aufrechtzuerhalten[3]„Mineralrohstoffzusammenfassung: Kupfer,” US-Geologischer Dienst, usgs.gov.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität der Nickel- und Lithium-Lieferkette | -0.4% | Global, konzentriert in Batterieproduktionsregionen | Kurzfristig (≤ 2 Jahre) |

| Fahrermangel | -0.3% | Nordamerika, Europa, entwickelte Märkte | Mittelfristig (2–4 Jahre) |

| Geopolitische Frachtratenschocks | -0.2% | Global, konzentriert auf wichtigen Handelsrouten | Kurzfristig (≤ 2 Jahre) |

| Lückenhaftes LNG/CNG-Tankstellennetz | -0.1% | Global, Schwerpunkt auf Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der Nickel- und Lithium-Lieferkette

Steigende Nickelroyalties in Indonesien und steigende Lithiumverarbeitungskosten in China erschüttern die Batteriepreise. Diese Entwicklungen zwingen OEMs dazu, sich gegen Metallpreisschwankungen abzusichern, um Risiken zu mindern. Darüber hinaus führt die Preisunsicherheit zu Verzögerungen bei Kaufaufträgen für Elektro-Lkw, was die Lieferkette und die Marktdynamik weiter beeinträchtigt.

Fahrermangel in Nordamerika und Europa

Angesichts des Mangels an qualifizierten Fahrern in den Vereinigten Staaten steigen die Löhne, Lieferpläne geraten unter Druck, und das Interesse an autonomen Piloten als mögliche Lösung für diese Arbeitskräfteprobleme im Lkw Markt im kommenden Jahrzehnt wächst. Dieser Fahrermangel hat erhebliche Störungen in der Logistik- und Transportbranche verursacht und Unternehmen dazu veranlasst, innovative Lösungen zu erkunden. Autonome Fahrtechnologie wird insbesondere als langfristige Strategie betrachtet, um Arbeitskräftemangel zu beheben, die Effizienz zu steigern und die Abhängigkeit von menschlichen Fahrern zu verringern. In den nächsten zehn Jahren könnten Fortschritte in dieser Technologie eine entscheidende Rolle bei der Umgestaltung der Branche spielen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Tonnagekapazität: Beschleunigung des Wachstums im mittleren Segment

Durch sein flexibles Anwendungsprofil hielt das Segment 3,5–7,5 Tonnen im Jahr 2024 einen Anteil von 35,47 % am Lkw Markt. Die Marktanteilsführerschaft im Lkw Markt unterstützt hier Plattformskaleneffekte für globale OEMs.

Mittlere Nutzlasten entsprechen den Konsolidierungstrends in Verteilungszentren. Gleichzeitig wachsen 16–30-Tonnen-Lkw im Prognosezeitraum (2025–2030) mit einem CAGR von 3,35 %, da Infrastrukturprojekte die Nachfrage nach höherer Kapazität ohne Hürden bei der Führerscheinklasse steigern. Investitionen in aerodynamische Fahrerhäuser und Direktsichtverglasung antizipieren EU-Sicherheitsvorschriften, die nach 2028 in Kraft treten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Kraftstofftyp: Elektrifizierungsübergang beschleunigt sich

Das Diesel-Segment hält im Jahr 2024 einen Anteil von 83,21 % am Lkw Markt, der sich jährlich verringert, da städtische Zugangsregeln emissionsfreie Antriebe begünstigen. Elektromodelle verzeichnen einen CAGR von 3,25 % und steigern ihren Lkw Marktanteil im Prognosezeitraum (2025–2030) erheblich.

Wasserstoffbrennstoffzellen-Pilotprojekte bewältigen Langstreckenbeschränkungen, bei denen das Batteriegewicht die Nutzlast beeinträchtigt. Partnerschaften zwischen Daimler Truck und Paul Nutzfahrzeuge führen ein modulares Fahrgestell ein, das Batterie- oder Wasserstoffspeicher aufnehmen kann und Flotten abgesicherte Technologieoptionen unter einem gemeinsamen Serviceökosystem bietet.

Nach Anwendung: Logistikführerschaft mit E-Commerce-Wachstum

Logistikdienstleistungen trugen im Jahr 2024 mit einem Anteil von 34,48 % zum Lkw Markt bei und spiegeln Handelsströme und integriertes Lieferkettenoutsourcing wider. E-Commerce-Lieferungen wachsen mit dem schnellsten CAGR von 3,38 % im Prognosezeitraum (2025–2030) und treiben spezialisierte Aufbaudesigns mit automatisierten Paketfächern und Temperaturtrennwänden für Lebensmittelbestellungen voran.

Routenplanungsalgorithmen, die die täglichen Stopps erhöhen, verlagern die Gesamtbetriebskosten zugunsten der Elektrifizierung. Gleichzeitig bestätigen Telematiksysteme die Nutzlastkonformität und Lieferpünktlichkeit, um Drittlogistikverträge zu sichern.

Nach Eigentümerschaft: Flottenkonsolidierung setzt sich fort

Das Flottenoperatoren-Segment hielt im Jahr 2024 einen Anteil von 66,52 % am Lkw Markt, da Spediteure Mengenrabatte bei Beschaffung und Kraftstoff nutzten. Das Segment wird voraussichtlich im Prognosezeitraum (2025–2030) mit einem CAGR von 3,44 % wachsen und den Abstand zu Einzelunternehmern vergrößern, deren Anteil unter Compliance- und Kapitaldruck sinkt.

Lkw-als-Dienstleistung-Pakete reduzieren die Vorabinvestitionen und machen asset-leichte Logistikunternehmen wettbewerbsfähiger. Die Einhaltung der überarbeiteten Sicherheitskennzahlen der Bundesbehörde für Kraftfahrzeugsicherheit treibt die Digitalisierung von Telematik und Drogentests voran, die große Flotten auf größere Anlagenbasen verteilen können.

Nach Aufbautyp: Kofferaufbauten führen Spezialisierungstrends an

Kofferaufbauten hielten im Jahr 2024 aufgrund des Bedarfs an sicherem, witterungsgeschütztem Ladungstransport einen Anteil von 27,83 % am Lkw Markt. Kühlvarianten verzeichnen im Prognosezeitraum (2025–2030) einen CAGR von 3,28 %, da sich pharmazeutische Kühlketten globalisieren.

Verlader und Regulierungsbehörden verlassen sich gleichermaßen auf Echtzeit-Compliance-Dashboards, die durch die Integration von Sensoren zur Überwachung von Nutzlasten, Feuchtigkeitskontrolle und Temperaturverfolgung angetrieben werden. Diese Fortschritte gewährleisten verbesserte Transparenz, bessere Einhaltung von Vorschriften und optimierte Betriebseffizienz in der gesamten Lieferkette.

Geografische Analyse

Asien-Pazifik kontrollierte im Jahr 2024 einen Anteil von 38,71 % am Lkw Markt und wird im Prognosezeitraum (2025–2030) voraussichtlich einen CAGR von 3,31 % verzeichnen, da Chinas Exportmaschine und Indiens Infrastrukturpipeline die Frachtvolumina steigern. Die Elektrifizierung in chinesischen städtischen Flotten überstieg letztes Jahr ein Zehntel, unterstützt durch kommunale Subventionen und ein dichtes Ladenetz[4]„Verkauf neuer Energie-Nutzfahrzeuge 2024,” Ministerium für Industrie und Informationstechnologie, miit.gov.cn. Indien lenkt Haushaltsmittel in Autobahnen und dedizierte Güterkorridore und katalysiert den Kauf sowohl von leichten Lieferwagen als auch von mehrachsigen Kippern. Japan und Südkorea priorisieren autonome und Wasserstoffprototypen und positionieren regionale Zulieferer an der Technologiefront.

Nordamerika ist ein reifer, aber innovationsintensiver Markt, wobei Kaliforniens Advanced-Clean-Truck-Regelung de-facto-nationale Benchmarks für Null-Emissions-Ziele setzt. Fahrermangel schränkt die Kapazität ein und treibt Flotten zu größeren Anhängern und fortschrittlichen Sicherheitssystemen, die das Fahrzeugnutzungsfenster erweitern. Kanadas Ressourcenprojekte und Mexikos Maquiladora-Produktion stützen den grenzüberschreitenden Verkehr, der von den harmonisierten Ausrüstungsstandards des Abkommens zwischen den Vereinigten Staaten, Mexiko und Kanada profitiert.

Europa weist eine hohe regulatorische Komplexität und eine beschleunigte Dekarbonisierung im Lkw Markt auf. Niedrigemissionszonen in mehr als 250 Städten schaffen eine gebundene Nachfrage nach elektrischen Starrachsfahrzeugen, während die Euro-VII-Entwurfsstandards die Dieselmotorinvestitionen bis 2027 neu gestalten werden. Brexit-bedingte Arbeitskräfteprobleme verschärfen den Fahrermangel, und die EU-Direktsichtanforderungen treiben Fahrerhauskonstruktionen voran. OEM-Gemeinschaftsunternehmen, wie die Software-Kooperation zwischen Volvo und Daimler Truck, veranschaulichen kollaborative Antworten auf hohe Forschungs- und Entwicklungskosten für vernetzte, autonome, gemeinsam genutzte und elektrische Flotten.

Wettbewerbslandschaft

Der globale Lkw-Wettbewerb bleibt mäßig konsolidiert: Die fünf größten OEMs halten etwa drei Fünftel der Stücklieferungen, was auf einen ausgewogenen Wettbewerb statt auf Dominanz hindeutet. Daimler Truck und Volvo Group verteidigen ihren Anteil durch Servicenetzwerke und konzerneigene Finanzierung, während PACCAR die Rentabilität durch Premium-Langstreckenmodelle aufrechterhält. Chinesische Marktteilnehmer wie BYD und Sinotruk expandieren mit aggressiver Preisgestaltung und lokalisierten Montageförderungen nach Südostasien, Afrika und Europa.

Technologie bildet das neue Schlachtfeld im Lkw Markt. Softwaredefinierte Fahrzeugarchitekturen verkürzen Entwicklungszyklen und ermöglichen kontinuierliche Funktionsupdates, die die Dynamik von Smartphone-Aktualisierungen nachahmen. Die geplante Fusion von Toyotas Hino Motors mit Daimlers Mitsubishi Fuso zielt darauf ab, Investitionen in Elektro- und Konnektivitätstechnologien zu bündeln und veranschaulicht Skaleneffekte in der Forschung und Entwicklung. Start-ups konzentrieren sich auf Batterie- oder autonome Nischen. Dennoch treibt die hohe Kapitalintensität viele zu Zulieferer- oder Tier-1-Partnerschaften.

Flottenkundschaft bewertet zunehmend Lebenszyklusservicekosten, Betriebszeitgarantien und digitale Integration statt allein Motorleistung. Diese Verlagerung begünstigt etablierte Anbieter mit gut ausgebautem Händlernetz, belohnt jedoch agile Herausforderer, wenn Flotten spezialisierte Elektro- oder autonome Piloten ohne das Erbe veralteter Plattformen erproben. Im Prognosehorizont werden Produktfahrpläne von modularen Fahrgestellen abhängen, die ein Spektrum von Antriebssystemen aufnehmen können, um regulatorische Unsicherheiten abzusichern.

Führende Unternehmen der Lkw-Branche

Daimler Truck AG

Volvo Group

Traton SE

Dongfeng Motor Corp.

Paccar Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: Toyotas Hino Motors und Daimlers Mitsubishi Fuso schließen Pläne für eine Fusion der Lkw-Sparte ab, die auf eine Notierung an der Tokioter Wertpapierbörse im April 2026 abzielt.

- März 2025: Ford Trucks, der Schwerlastnutzfahrzeugarm von Ford Otosan, und IVECO, eine Marke unter Iveco Group N.V., die für ihre Palette an Nutzfahrzeugen bekannt ist, haben eine bindende gemeinsame Entwicklungsvereinbarung unterzeichnet. Diese Zusammenarbeit konzentriert sich auf die Entwicklung und Konstruktion einer neuen Fahrerkabine für schwere Nutzfahrzeuge.

- Oktober 2024: Volvo Group und Daimler Truck schließen ein 50/50-Gemeinschaftsunternehmen zur Schaffung einer softwaredefinierten Plattform ab, die fortschrittliche Fahrerassistenz und Over-the-Air-Updates unterstützt.

Umfang des globalen Lkw Marktberichts

| Leichte Nutzfahrzeuge |

| Mittelschwere Nutzfahrzeuge |

| Schwere Nutzfahrzeuge |

| 3,5–7,5 Tonnen |

| 7,5–16 Tonnen |

| 16–30 Tonnen |

| Über 30 Tonnen |

| Diesel |

| Benzin |

| CNG / LNG |

| Elektrisch |

| Logistik |

| Bauwesen |

| Landwirtschaft |

| Bergbau |

| Versorgung |

| Sonstige |

| Flottenoperatoren |

| Einzeleigentümer |

| Pritsche |

| Kofferaufbau |

| Kühlfahrzeug |

| Tankfahrzeug |

| Kipper |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Spanien | |

| Italien | |

| Frankreich | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | Indien |

| China | |

| Japan | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Türkei | |

| Ägypten | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Fahrzeugtyp | Leichte Nutzfahrzeuge | |

| Mittelschwere Nutzfahrzeuge | ||

| Schwere Nutzfahrzeuge | ||

| Nach Tonnagekapazität | 3,5–7,5 Tonnen | |

| 7,5–16 Tonnen | ||

| 16–30 Tonnen | ||

| Über 30 Tonnen | ||

| Nach Kraftstofftyp | Diesel | |

| Benzin | ||

| CNG / LNG | ||

| Elektrisch | ||

| Nach Anwendung | Logistik | |

| Bauwesen | ||

| Landwirtschaft | ||

| Bergbau | ||

| Versorgung | ||

| Sonstige | ||

| Nach Eigentümerschaft | Flottenoperatoren | |

| Einzeleigentümer | ||

| Nach Aufbautyp | Pritsche | |

| Kofferaufbau | ||

| Kühlfahrzeug | ||

| Tankfahrzeug | ||

| Kipper | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Spanien | ||

| Italien | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | Indien | |

| China | ||

| Japan | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Türkei | ||

| Ägypten | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der globale Lkw Markt im Jahr 2030 erreichen?

Der Lkw Markt wird bis 2030 voraussichtlich 1,16 Billionen USD erreichen.

Welches Lkw-Segment wächst nach Tonnage am schnellsten?

Fahrzeuge im Bereich 16–30 Tonnen werden bis 2030 voraussichtlich mit einem CAGR von 3,35 % wachsen.

Wie groß ist der Anteil Asien-Pazifiks am globalen Lkw-Absatz?

Asien-Pazifik hielt im Jahr 2024 einen Anteil von 38,71 % am globalen Umsatz.

Warum gewinnen Elektro-Lkw in der städtischen Logistik an Bedeutung?

Sinkende Batteriepreise, niedrigere Betriebskosten pro Kilometer und städtische Emissionszonen begünstigen elektrische Antriebe für Liefer-Stop-and-Go-Routen.

Welcher Faktor begrenzt das Wachstum der Elektro-Lkw-Produktion am stärksten?

Volatile Nickel- und Lithium-Lieferketten erhöhen die Batteriekosten und schränken die Einführungspläne ein.

Seite zuletzt aktualisiert am: