Größe und Marktanteil des Gebrauchtwagenmarkts

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Marktgröße (2026) | 2.31 Billionen US-Dollar |

| Marktgröße (2031) | 2.98 Billionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.23% CAGR |

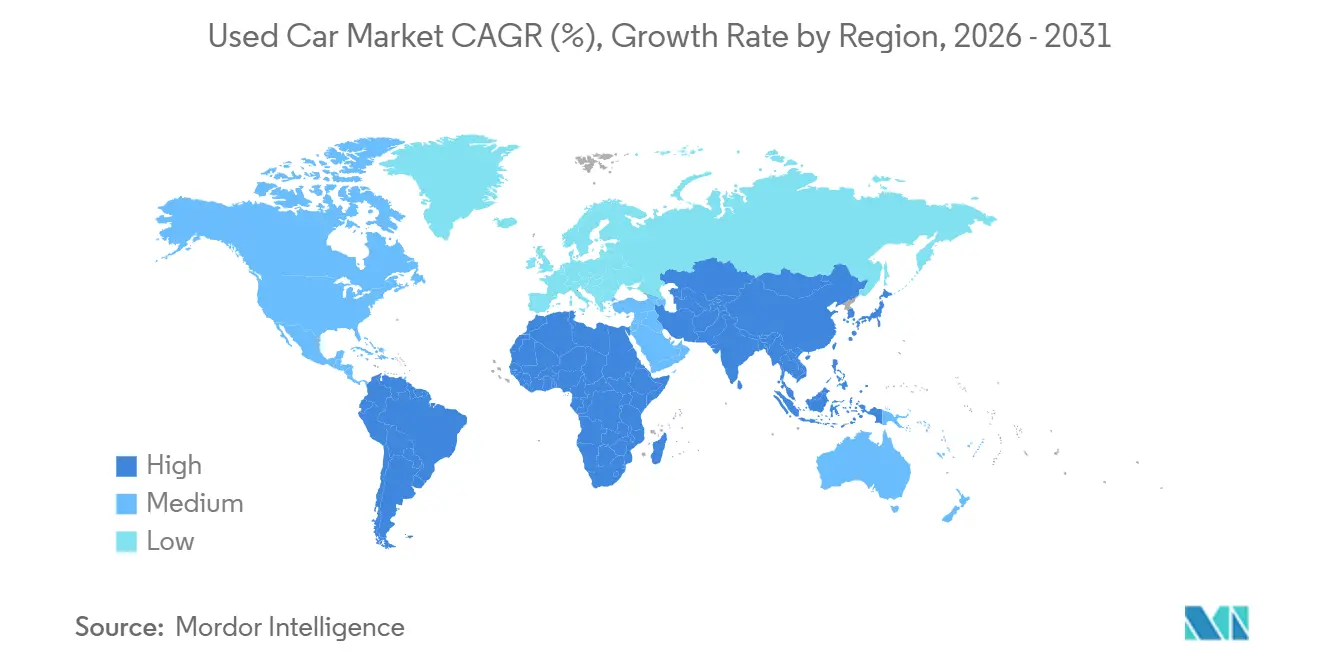

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

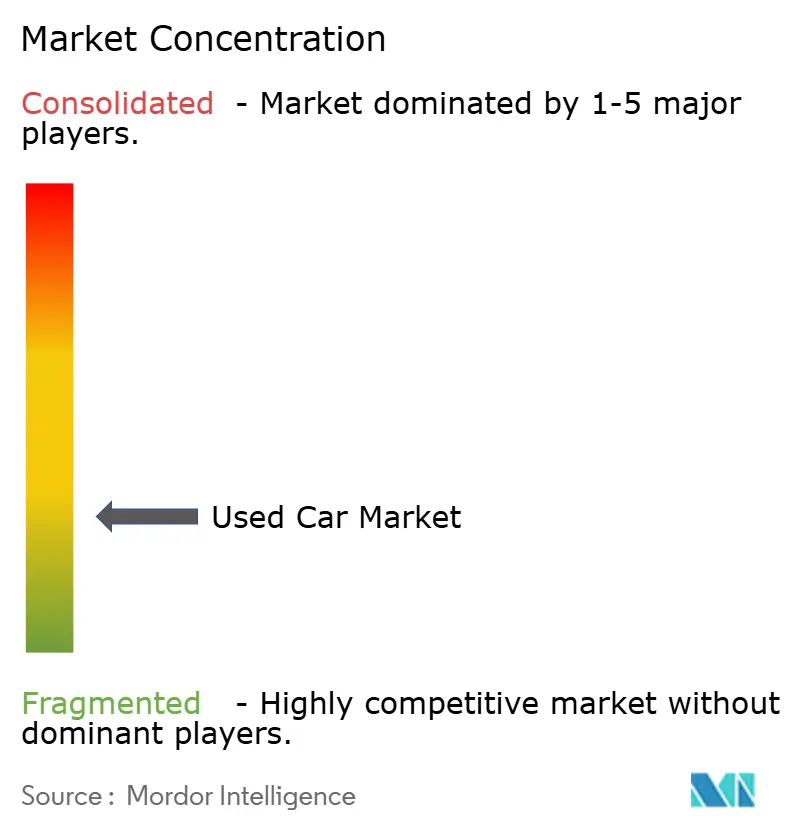

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Gebrauchtwagenmarkts von Mordor Intelligence

Die Größe des Gebrauchtwagenmarkts betrug im Jahr 2026 2,31 Billionen USD und wird voraussichtlich bis 2031 einen Wert von 2,98 Billionen USD erreichen, was einer CAGR von 5,23 % entspricht. Organisierte Einzelhändler steigern ihr Volumen erheblich – mehr als doppelt so schnell wie das Gesamtwachstum –, da garantiegestützte Bestände und datengesteuerte Preisgestaltung risikoaverse Käufer anziehen. Digitale Plattformen verringern die Geld-Brief-Spannen und erhöhen die Lagerumschlagsrate, was die Kostenstruktur traditioneller Händler herausfordert. Die im Jahr 2024 gestiegenen Neuwagenpreise drängen den durchschnittlichen Käufer zu drei bis fünf Jahre alten Fahrzeugen und steigern die Nachfrage nach zertifizierten Gebrauchtwagen. Die Region Asien-Pazifik führt das Wachstum an, während Nordamerika trotz einer Normalisierung des Angebots, die die Preissetzungsmacht dämpft, einen dominanten Anteil am globalen Wert behält.

Wichtigste Erkenntnisse des Berichts

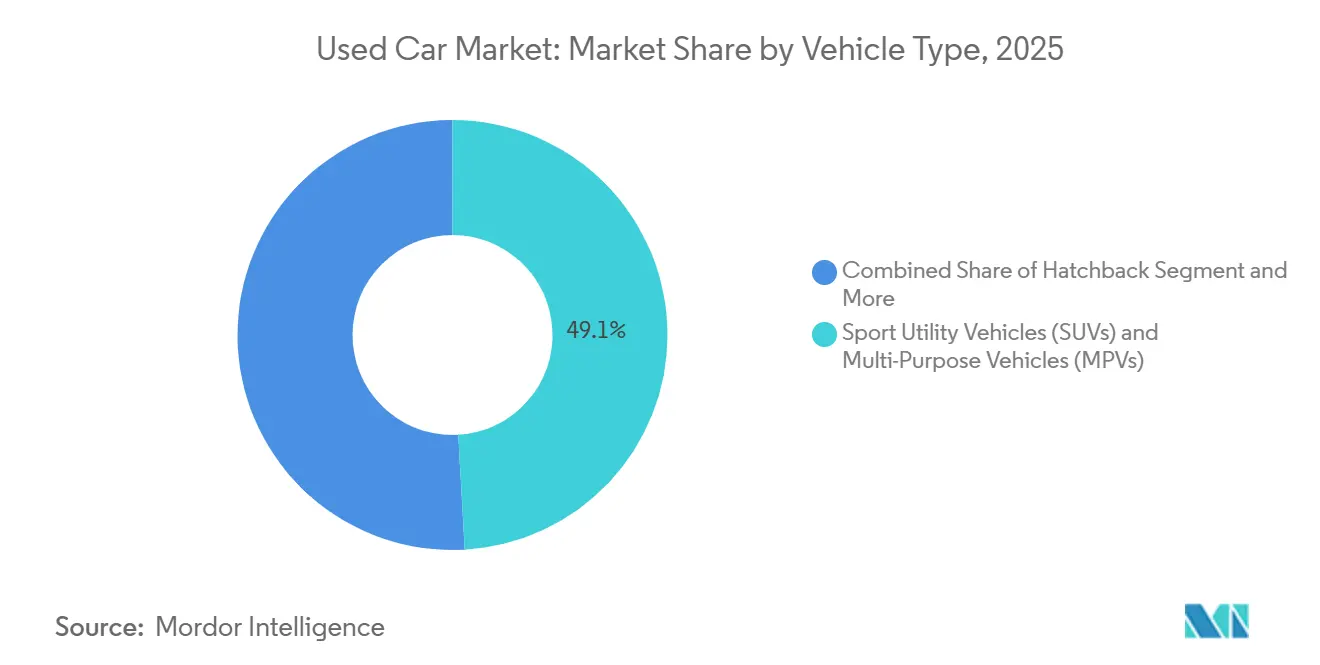

- Nach Fahrzeugtyp entfielen im Jahr 2025 49,05 % der Transaktionen auf Sport Utility Vehicles (SUVs) und Mehrzweckfahrzeuge (MPVs), die bis 2031 voraussichtlich mit einer CAGR von 8,23 % wachsen werden.

- Nach Anbietertyp hielten nicht organisierte Anbieter im Jahr 2025 einen Volumenanteil von 69,12 %; organisierte Kanäle wachsen jedoch mit einer CAGR von 11,25 % bis 2031 am schnellsten in ihrer Klasse.

- Nach Kraftstofftyp entfielen im Jahr 2025 66,34 % der Verkäufe auf Benzinfahrzeuge, während Elektrofahrzeuge bis 2031 voraussichtlich mit einer CAGR von 15,14 % wachsen werden.

- Nach Vertriebskanal hielten stationäre Händler im Jahr 2025 einen Anteil von 71,23 % der Verkäufe; Online-Plattformen werden jedoch bis 2031 voraussichtlich mit einer CAGR von 13,26 % skalieren.

- Nach Fahrzeugalter entfielen im Jahr 2025 39,48 % des Volumens auf 3 bis 5 Jahre alte Fahrzeuge, und der Bestand an Fahrzeugen unter 3 Jahren wird bis 2031 voraussichtlich mit einer CAGR von 11,78 % wachsen.

- Nach Kilometerstand hielt das Segment 20.001–50.000 km im Jahr 2025 einen Anteil von 42,35 %, während Fahrzeuge mit weniger als 20.000 km bis 2031 mit einer CAGR von 9,85 % wachsen werden.

- Nach Preisklasse umfasste der Bestand unter 10.000 USD im Jahr 2025 49,04 % des Volumens, und das Segment über 30.000 USD wird bis 2031 voraussichtlich mit einer CAGR von 7,55 % wachsen.

- Nach Geografie hatte Nordamerika im Jahr 2025 einen Anteil von 39,85 % am Gebrauchtwagenmarkt, während die Region Asien-Pazifik bis 2031 voraussichtlich mit einer CAGR von 6,84 % das Wachstum anführen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Gebrauchtwagenmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Expansion digitaler Einzelhandelsplattformen | +1.5% | Global, angeführt von Nordamerika und städtischen Zentren im Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Steigende Nachfrage nach persönlicher Mobilität | +1.3% | Indien, China, Südostasien, Südamerika | Langfristig (≥ 4 Jahre) |

| Steigende Neuwagenpreise | +1.2% | Nordamerika, Westeuropa | Mittelfristig (2–4 Jahre) |

| Durchdringung zertifizierter Gebrauchtwagen | +0.8% | Nordamerika, Europa, Japan | Mittelfristig (2–4 Jahre) |

| Zertifizierung des Batteriezustands bei Elektrofahrzeugen | +0.6% | Nordamerika, Europa, China | Mittelfristig (2–4 Jahre) |

| Rückkaufgarantien der Fahrzeughersteller | +0.5% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Expansion digitaler Einzelhandelsplattformen

Carvana verkaufte im dritten Quartal 2024 108.651 Einheiten, ein Anstieg von 34 % im Jahresvergleich, was die Dynamik verdeutlicht, die digitale Akteure in den Gebrauchtwagenmarkt einbringen [1]„Aktionärsbrief Q3 2024,” Carvana, carvana.com. CarGurus zieht eine erhebliche Anzahl monatlicher Nutzer an und unterstützt zahlreiche Partnerhändler über seine CarOffer-Börse, die Großhandelsnachfrage effizient zusammenführt. Sofortige Online-Bewertungen senken die Suchkosten, und die Lieferung nach Hause beseitigt die Reibung im Showroom, was die Geld-Brief-Spannen im Vergleich zum Offline-Feilschen verringert. In Indien hat Cars24 durch mobile Inspektionen erfolgreich ein erhebliches Transaktionsvolumen abgewickelt, das das Angebot innerhalb kurzer Zeit bündelt. Carro in Südostasien integriert Finanzierung und Aftersales-Dienstleistungen in einer einzigen Anwendung und entspricht damit den E-Commerce-Erwartungen jüngerer Verbraucher.

Steigende Nachfrage nach persönlicher Mobilität in Schwellenmärkten

Cars24 sicherte sich eine Finanzierung in Höhe von 450 Millionen USD, während Spinny 283 Millionen USD einsammelte, was den Aufbau eines Netzwerks finanziert, das mittlerweile 100 indische Städte umfasst. Im Jahr 2024 verzeichnete China ein erhebliches Handelswachstum, das durch die Abschaffung von Hindernissen für interprovinzielle Transfers durch die Behörden angetrieben wurde. Brasilien verzeichnete unterdessen einen deutlichen Anstieg der Verkäufe, unterstützt durch eine verbesserte Finanzierungsdurchdringung, da Banken aktiv das Wachstum bei Autokrediten verfolgten. Südostasien bleibt fragmentiert, doch die Marktpräsenz von Carro hebt die Servicestandards an, was die organisierte Akzeptanz beschleunigen könnte. Die Dauerhaftigkeit des Wachstums hängt von digitalen Zahlungssystemen, Fahrzeughistorie-Datenbanken und Straßeninfrastruktur ab – Bereiche, in die multilaterale Kreditgeber stark investieren.

Steigende Neuwagenpreise

Die durchschnittlichen Transaktionspreise in den Vereinigten Staaten sind in den letzten Jahren erheblich gestiegen, was eine Erschwinglichkeitsherausforderung schafft, die kreditbeschränkte Käufer zu nahezu neuen Alternativen drängt. Der Werterhalt von drei Jahre alten Fahrzeugen hat sich im Vergleich zum Niveau vor der Pandemie deutlich verbessert, was den Altersaufschlag verringert und die Attraktivität zertifizierter Gebrauchtwagen steigert. In Europa erhöht die Einhaltung der Euro-7-Vorschriften die Listenpreise und veranlasst Flotten dazu, Diesel- und Hybridfahrzeuge zu bevorzugen, die bestandsgeschützt sind und eine Altersgrenze von zwei bis vier Jahren haben [2]„Euro-7-Vorschlag,” Europäische Kommission, europa.eu. Organisierte Einzelhändler profitieren, da die Aufbereitungskapazitäten skalieren und die Garantieabdeckung Käufe für preissensible Verbraucher risikoärmer macht. Verbraucherschutzbehörden drängen gleichzeitig auf strengere Preistransparenz, was transparente Kanäle gegenüber informellen Händlern weiter legitimiert.

Durchdringung zertifizierter Gebrauchtwagen der Fahrzeughersteller

Toyotas Zertifizierungsprogramm bietet 160-Punkte-Inspektionen und eine einjährige Vollkaskogarantie, die auf zukünftige Eigentümer übertragen wird. Ford Blue Advantage verlängert den Antriebsstrangschutz auf sieben Jahre oder 100.000 Meilen, was das Käufervertrauen in fortschrittliche Fahrerassistenz-Hardware stärkt. Im Jahr 2024 verbesserte General Motors seine Zertifizierungsrate für Gebrauchtwagen innerhalb seines Gebrauchtwagenbestands. Diese Verbesserung wurde durch das Angebot gebündelter Garantien mit eigener Finanzierung erzielt, die wettbewerbsfähigere Konditionen als Banken boten. Nissan in Japan schließt nun Batteriezustandszertifikate für Leaf-Fahrzeuge ein, um die Restwerte zu stabilisieren. ISO-9001-Verweise im Marketing stärken die Qualitätssicherung und differenzieren die Hersteller-Kanäle von informellen Verkäufern.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Begrenzte Gebrauchtwagenfinanzierung | -0.9% | Indien, Südostasien, Südamerika, Subprime-Segmente weltweit | Mittelfristig (2–4 Jahre) |

| Angebotsengpass bei nahezu neuen Fahrzeugen | -0.7% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Strengere Importemissionsvorschriften | -0.6% | Naher Osten, Südamerika, ausgewählte Märkte im Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Datenschutzbedenken bei Infotainment-Systemen | -0.4% | Europa, Nordamerika, China | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenzte Gebrauchtwagenfinanzierung

Im dritten Quartal 2024 verzeichneten die durchschnittlichen Jahreszinssätze für Gebrauchtwagenkredite in den Vereinigten Staaten einen erheblichen Anstieg, der das Subprime-Segment überproportional belastet hat. In Indien bleibt die Durchdringung gering, eingeschränkt durch Dokumentationsprobleme und eine begrenzte Auskunfteiabdeckung, insbesondere in nicht-metropolitanen Gebieten. In Brasilien haben hohe Zinssätze den Pool förderfähiger Käufer auf solche mit stärkeren Kreditprofilen beschränkt. Indonesische Banken, die erhebliche Anzahlungen verlangen und kürzere Kreditlaufzeiten vorschreiben, erhöhen die monatliche finanzielle Belastung für Käufer im Einstiegssegment. Während konzerneigene Finanzierungsabteilungen und Fintech-Kreditkooperationen daran arbeiten, diese Herausforderungen zu bewältigen, sind die Fortschritte uneinheitlich.

Angebotsengpass bei nahezu neuen Fahrzeugen nach dem pandemiebedingten Produktionseinbruch

In den letzten Jahren erlebte Nordamerika Produktionsstörungen, die die Verfügbarkeit von Leasingrückläufern erheblich beeinträchtigten. Die Leasingdurchdringung verzeichnete einen Rückgang und hat sich bislang nur teilweise erholt. Händler von BMW und Mercedes beobachten einen schnelleren Umschlag zertifizierter Gebrauchtwagenbestände im Vergleich zum Niveau vor der Pandemie, was auf ein eingeschränktes Angebot im Nahe-Luxus-Segment hinweist. Die Normalisierung dieser Trends wird voraussichtlich mehrere Jahre in Anspruch nehmen, was in der Zwischenzeit weiterhin höhere Restwerte stützt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Fahrzeugtyp: SUVs und MPVs sichern Volumen und Wachstum

Sport Utility Vehicles (SUVs) und Mehrzweckfahrzeuge (MPVs) machten im Jahr 2025 49,05 % der Transaktionen aus und werden bis 2031 voraussichtlich mit einer CAGR von 8,23 % wachsen, was den Gesamtmarkt für Gebrauchtwagen übertrifft. Kompaktmodelle wie der Honda CR-V und der Toyota RAV4 führen beim Umschlag. Gleichzeitig bieten Crossover Fahrdienst- und Lieferflotten die Vielseitigkeit, die die Wiederverkaufsliquidität steigert. Limousinen verlieren an Boden, da Fahrzeughersteller die Neuproduktion zugunsten von Crossovern einschränken, was das künftige Limousinengebot verringert und den SUV-Aufschlag verstärkt. Schräghecklimousinen halten einen Nischenanteil in dicht besiedelten Städten, sehen sich jedoch dem Vordringen kleiner elektrischer Crossover gegenüber, die den Platzbedarf mit der Einhaltung von Nullemissionsvorschriften verbinden. Flottenersatzzyklen bedeuten auch, dass Crossover-Einheiten mit dokumentierter Wartungshistorie in den Wiederverkauf gelangen, was das Käuferrisiko reduziert.

Diese Präferenzen stützen robuste Restwerte, die die Gesamtbetriebskosten senken. Verbraucher in Schwellenmärkten sehen eine höhere Bodenfreiheit als Vorteil auf Straßen mit gemischter Qualität, was die Nachfrage nach älteren MPVs aufrechthält. Hersteller-Zertifizierungskanäle priorisieren SUVs, um einen höheren Bruttogewinn pro Einheit zu erzielen. Zubehörlieferanten für den Aftermarket konzentrieren sich auf diese Karosseriebauform und vertiefen das Ökosystem, das die Wiederverkaufspreise prägt. Versicherer berichten von niedrigeren Totalschadenquoten bei mittelgroßen SUVs im Vergleich zu Limousinen, was den Werterhalt weiter verbessert.

Nach Anbietertyp: Organisierte Kanäle gewinnen Marktanteile trotz Dominanz nicht organisierter Anbieter

Nicht organisierte Anbieter kontrollierten im Jahr 2025 noch immer 69,12 % der globalen Transaktionen; organisierte Akteure wachsen jedoch bis 2031 mit einer CAGR von 11,25 % und gewinnen jedes Jahr inkrementelle Marktanteile. Garantieprogramme, transparente Preisgestaltung und integrierte Finanzierung ermöglichen es diesen Einzelhändlern, einen Sicherheitsaufschlag zu verlangen, den Käufer bereit sind zu akzeptieren. Investitionen in Aufbereitungszentren erhöhen den Durchsatz und verkürzen die Verkaufsdauer, was den Kapitalumschlag verbessert.

Die Lücke zwischen den Modellen ist in Indien und Südostasien am größten, wo mobile Erstinspektionen Plattformen wie Spinny und Carro helfen, Verkäufer zu erreichen, die kleine Händler oft übersehen. In China treibt die obligatorische Inspektionszertifizierung städtische Verbraucher zu Plattformen, die Eigentumsicherheit garantieren. AUTO1 in Europa nutzt kontinentale Logistik, um regionale Preisunterschiede zu arbitrieren – eine Fähigkeit, die fragmentierte unabhängige Händler übertrifft.

Nach Kraftstofftyp: Benzin dominiert, Elektro wächst stark

Benzinfahrzeuge machten im Jahr 2025 66,34 % der Verkäufe aus; ihr Wachstum hinkt jedoch hinter dem des Gebrauchtwagenmarkts zurück, da Emissionszonen ausgeweitet werden. Der Dieselanteil sinkt weiterhin in Europa und Indien unter den Schwellenwerten von Euro 7 und Bharat Stage VI Phase 2. Hybridfahrzeuge ziehen preisbewusste Käufer an, die niedrigere Betriebskosten ohne Abhängigkeit von Ladeinfrastruktur wünschen.

Elektrofahrzeuge haben einen bescheidenen Anteil, wachsen aber bis 2031 mit einer CAGR von 15,14 %, angetrieben durch Batteriezustandszertifikate, die die Bewertungsunsicherheit verringern. Tesla-Model-3-Einheiten behalten nach drei Jahren 90 % ihrer ursprünglichen Reichweite, was das Vertrauen stärkt. Alternative Kraftstoffe wie CNG und LPG bleiben lokale Nischenprodukte, die auf subventionierte Programme in Brasilien und der Türkei ausgerichtet sind.

Nach Vertriebskanal: Stationärer Handel behält Marktanteil, Online skaliert schnell

Stationäre Händler machten im Jahr 2025 71,23 % der Verkäufe aus, vor allem weil physische Probefahrten und sofortige Lieferung wichtige Überlegungen für Käufer höherwertiger Einheiten sind. Online-Kanäle werden jedoch bis 2031 voraussichtlich mit einer CAGR von 13,26 % wachsen und bieten Komfort und Preistransparenz, die bei Millennials Anklang finden. Hybridmodelle verwischen die Grenzen; CarGurus beispielsweise ermöglicht die digitale Entdeckung mit anschließender lokaler Abholung. Mobile Inspektionseinheiten in Indien und Südostasien machen Showroom-Besuche überflüssig und verkürzen die Verkaufszyklen von Wochen auf Stunden.

Luxusfahrzeuge behalten einen höheren Offline-Anteil, da Käufer taktile Validierung bevorzugen und die Finanzierungskomplexität persönliche Dokumentation erfordert. Der Kostenstrukturunterschied ist erheblich. Digitale Unternehmen vermeiden große Immobilienflächen und verlagern Ausgaben auf Logistik und Datenwissenschaft. Traditionelle Händler reagieren mit Omnichannel-Investitionen und kürzeren Aufbereitungszeiten, um den Geschwindigkeitserwartungen gerecht zu werden.

Nach Fahrzeugalter: Drei bis fünf Jahre alter Bestand führt das Volumen an

Drei bis fünf Jahre alte Fahrzeuge machten im Jahr 2025 39,48 % der Transaktionen aus, was ein Gleichgewicht zwischen Wertverlust und verbleibender Garantieabdeckung widerspiegelt, das Käufer schätzen. Der Bestand unter drei Jahren ist zwar kleiner, aber das am schnellsten wachsende Segment mit einer CAGR von 11,78 % bis 2031, da Leasingrückläufer sich nach der Pandemie normalisieren.

Zwei Jahre alte Einheiten kosten durchschnittlich 35.000 USD und sprechen Käufer an, die nach aktueller Sicherheitstechnologie suchen, ohne den Wertverlust eines Neuwagens in Kauf nehmen zu müssen. Fünf bis acht Jahre alter Bestand zieht budgetbeschränkte Haushalte in Brasilien und Indien an, wo verlängerte Kreditlaufzeiten die monatlichen Zahlungen überschaubarer machen. Fahrzeuge über acht Jahre alt sehen sich zunehmenden Emissionsbeschränkungen gegenüber, die den grenzüberschreitenden Wiederverkauf einschränken, insbesondere in den Vereinigten Arabischen Emiraten und Argentinien.

Nach Kilometerstand: Mittlerer Kilometerstand dominiert, Niedrigkilometer-Aufschlag wächst

Fahrzeuge mit 20.001–50.000 Kilometern machten im Jahr 2025 42,35 % der Verkäufe aus und entsprechen damit Garantieschwellenwerten und Zertifizierungskriterien. Einheiten mit weniger als 20.000 Kilometern wachsen bis 2031 mit einer CAGR von 9,85 % und erzielen einen erheblichen Aufschlag, insbesondere in den Luxus- und Elektrofahrzeugklassen, wo der Kilometerstand stark mit dem Batteriezustand korreliert.

Fahrzeuge mit höherem Kilometerstand – über 50.000 Kilometer – bleiben Standardprodukte für preissensible Käufer und dominieren Transaktionen unter 10.000 USD. Tachodiebstahlrisiken bestehen in informellen Umgebungen weiterhin, was Regulierungsbehörden dazu veranlasst, Blockchain-Register und digitale Tachometer in Betracht zu ziehen. Organisierte Akteure investieren in Telematikverifizierung, um Käufer zu versichern und den Markenruf zu schützen.

Nach Preisklasse: Unter 10.000 USD sichert das Volumen, Premium-Segment wächst am schnellsten

Bestände unter 10.000 USD machten im Jahr 2025 49,04 % des Volumens aus, stark gewichtet in Richtung Schwellenmärkte, wo Finanzierung knapp ist. Die organisierte Beteiligung ist gering, da Inspektionskosten und Garantieverpflichtungen den geringen Bruttogewinn pro Einheit aufzehren. Barzahlungen dominieren, und Emissionsgrenzwerte werden weniger streng durchgesetzt.

Das Segment von 10.001 bis 30.000 USD ist das Hauptschlachtfeld für organisierte Einzelhändler. Die durchschnittlichen Transaktionspreise bei CarMax und Carvana bewegen sich mit erheblichen Bruttogewinnen. Das Segment über 30.000 USD ist das am schnellsten wachsende mit einer CAGR von 7,55 %, da Käufer vor Rekord-Neuwagenpreisen fliehen und Luxusausstattung zu deutlichen Rabatten erwerben.

Geografische Analyse

Nordamerika trug im Jahr 2025 39,85 % des globalen Werts bei, gestützt durch eine tiefe Finanzierungsdurchdringung, bei der ein erheblicher Anteil der Käufer Drittanbieter- oder konzerneigene Kredite nutzt. Im Geschäftsjahr 2024 verzeichnete CarMax erhebliche Einzelhandelsaktivitäten, während Carvana ein bemerkenswertes Wachstum im Jahresvergleich erzielte, was eine erhebliche Verlagerung hin zu digitalen Kanälen unterstreicht. Dieses Wachstum bleibt jedoch unter dem globalen Durchschnitt, angetrieben durch sich normalisierende Lagerzuflüsse und sich stabilisierende Großhandelspreise, wie aktuelle Markttrends zeigen. Asien-Pazifik ist der am schnellsten wachsende Markt mit einer CAGR von 6,84 %. Chinas Abschaffung der Beschränkungen für interprovinzielle Transfers ermöglichte im Jahr 2024 erhebliche Handelsvolumina. Indiens organisierter Sektor, angeführt von Cars24 und Spinny, wandelt weiterhin informelle Marktanteile durch mobile Inspektionen und integrierte Finanzierung um. Regulatorische Unterschiede – von Chinas Datenschutzgesetz für personenbezogene Informationen bis hin zu Indonesiens Beleihungsquoten – fragmentieren die Wettbewerbsstrategien.

Gemäß dem Bericht über den europäischen Gebrauchtwagenmarkt stützt sich die Region auf Arbitrage und strenge Umweltvorschriften. Das Vereinigte Königreich verkaufte im dritten Quartal 2024 ein erhebliches Fahrzeugvolumen, wobei der Elektrofahrzeuganteil stieg, da Batteriezertifizierungen das Restwertrisiko mindern. Euro 7 wird bald ältere Dieselimporte einschränken und das Angebot in Richtung konformer Hybride und Elektrofahrzeuge verschieben. Die Datenschutz-Grundverordnung und die Batterieverordnung erhöhen die Compliance-Kosten für Händler, stärken jedoch auch das Vertrauen in digitale Kanäle. Brasilien und Argentinien stehen an der Spitze der südamerikanischen Automobillandschaft. Brasilien verzeichnet eine erhebliche Anzahl von Transaktionen mit einer nennenswerten Finanzierungsdurchdringungsrate, obwohl die Zinssätze hoch bleiben. Die Dominanz des Landes bei Flex-Fuel-Fahrzeugen schränkt seine Exportflexibilität ein. Argentinien hat unterdessen neue Vorschriften eingeführt, die an die Eurozone angelehnt sind, was die Importkanäle eingeengt und die lokalen Preise erheblich steigen lassen hat. Um die Kreditverfügbarkeit zu erweitern, entstehen digitale Plattformen, gestützt durch Fintech, sowohl in São Paulo als auch in Buenos Aires.

Im Nahen Osten und Afrika dienen diese Regionen überwiegend als Importkanäle. Dubai, ein wichtiger Akteur, war ein Knotenpunkt für Wiederausfuhren, aber jüngste regulatorische Änderungen, die ältere Fahrzeuge einschränken, haben zu einem spürbaren Rückgang der Aktivitäten geführt. In Saudi-Arabien lenkt die Vision-2030-Initiative Investitionen zur Formalisierung des Automobilsektors. Gleichzeitig orientiert sich Südafrika zunehmend an organisierten Händlern und richtet sich nach dem Nationalen Automobilhändlerverband. Während die Afrikanische Kontinentale Freihandelszone grenzüberschreitende Vorschriften zu standardisieren versucht, schreitet der Prozess langsam voran.

Wettbewerbslandschaft

Die zehn größten Betreiber kontrollieren zusammen einen erheblichen Anteil des globalen Werts, was dem Gebrauchtwagenmarkt ein moderates Konzentrationsprofil verleiht. Nordamerikanische börsennotierte Unternehmen wie CarMax, AutoNation und Lithia nutzen Datenpools und über 200 Aufbereitungszentren, um ihre Margen zu schützen, doch ihr Wachstum hinkt hinter dem reiner digitaler Modelle zurück. Carvana eliminiert den Showroom-Overhead durch den Einsatz von maschinellem Lernen zur Verkürzung der Aufbereitungszykluszeit, was dazu beitrug, die Stückverkäufe im dritten Quartal 2024 zu steigern. AUTO1 nutzt paneuropäische Logistik, um regionale Preisunterschiede zu arbitrieren, und verarbeitete im Jahr 2023 eine erhebliche Anzahl von Einheiten [3]„Geschäftsbericht 2023,” AUTO1 Group, auto1-group.com.

Disruptoren in Schwellenmärkten bündeln fragmentiertes Angebot. Cars24 erzielte im Geschäftsjahr 2024 durch KI-gesteuerte Auktionen ein erhebliches Umsatzwachstum. Carro ist in acht südostasiatischen Ländern tätig, verfügt über eine beträchtliche Bewertung und bündelt Finanzierungs- und Aftersales-Dienstleistungen in einer mobilen Oberfläche. Die Differenzierung dreht sich um Technologie: CarMax investierte im Geschäftsjahr 2024 in digitale Upgrades, während kleinere unabhängige Händler nicht über das Kapital verfügen, um mithalten zu können.

Chancen konzentrieren sich auf Bestände unter 10.000 USD, wo die Finanzierungsdurchdringung gering ist, sowie auf Batteriepässe für gebrauchte Elektrofahrzeuge, die in Europa ab 2027 vorgeschrieben sind. Abonnementmodelle und Fintech-Kreditvergabe in Lateinamerika sind weitere aufkommende Bereiche. Die Wettbewerbsintensität wird zunehmen, da Fahrzeughersteller Rückkaufgarantien ausweiten, Angebot binden und den verfügbaren Bestand für unabhängige Händler verknappen.

Marktführer in der Gebrauchtwagenbranche

CarMax Inc.

AutoNation, Inc.

Arnold Clark Automobiles Limited

Lithia Motors, Inc.

Penske Automotive Group, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Nissan Motor India und Spinny aktivierten ein landesweites Tauschprogramm, das Spinny-Kaufbriefe als Nachweis für Inzahlungnahmen anerkennt und den Papierkram für neue Käufer erleichtert.

- August 2025: Amazon Autos begann mit der Auflistung gebrauchter und zertifizierter Fahrzeuge in Los Angeles mit Plänen zur nationalen Expansion und bietet Händlern einen zusätzlichen stark frequentierten digitalen Kanal.

- Mai 2025: Toyota Motor Asia erwarb einen 40-prozentigen Anteil an PT Astra Digital Mobil und vertiefte damit sein Engagement im schnell wachsenden organisierten Einzelhandelssektor Indonesiens.

- Oktober 2024: AUTO1 Group erweiterte sein Bestandsfinanzierungsprogramm auf Belgien und die Niederlande und ermöglichte es Partnerhändlern, Fahrzeuge zu beschaffen, ohne Eigenkapital zu binden.

Umfang des globalen Gebrauchtwagenmarktberichts

Der Umfang umfasst die Segmentierung nach Fahrzeugtyp (Schräghecklimousinen, Limousinen, SUVs und MPVs), Anbietertyp (organisiert und nicht organisiert), Kraftstofftyp (Benzin, Diesel, Hybrid und Elektro sowie andere alternative Kraftstoffe), Vertriebskanal (Online-Plattformen und stationäre Händler), Fahrzeugalter (unter 3 Jahre, 3–5 Jahre, 5–8 Jahre und über 8 Jahre), Kilometerstand (weniger als 20.000 km, 20.001–50.000 km und über 50.000 km), Preisklasse (unter 10.000 USD, 10.001–30.000 USD und über 30.000 USD) und Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik und Rest der Welt). Die Marktprognosen werden in Wert (USD) und Volumen (Einheiten) angegeben.

| Schräghecklimousinen |

| Limousinen |

| Sport Utility Vehicles (SUVs) und Mehrzweckfahrzeuge (MPVs) |

| Organisiert |

| Nicht organisiert |

| Benzin |

| Diesel |

| Hybrid |

| Elektro |

| Andere alternative Kraftstoffe |

| Online-Plattformen |

| Stationäre Händler |

| Unter 3 Jahre |

| 3–5 Jahre |

| 5–8 Jahre |

| Über 8 Jahre |

| Weniger als 20.000 km |

| 20.001–50.000 km |

| Über 50.000 km |

| Unter 10.000 USD |

| 10.001–30.000 USD |

| Über 30.000 USD |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Rest von Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Rest von Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Spanien | |

| Russland | |

| Rest von Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Rest von Asien-Pazifik | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Ägypten | |

| Türkei | |

| Rest des Nahen Ostens und Afrikas |

| Nach Fahrzeugtyp | Schräghecklimousinen | |

| Limousinen | ||

| Sport Utility Vehicles (SUVs) und Mehrzweckfahrzeuge (MPVs) | ||

| Nach Anbietertyp | Organisiert | |

| Nicht organisiert | ||

| Nach Kraftstofftyp | Benzin | |

| Diesel | ||

| Hybrid | ||

| Elektro | ||

| Andere alternative Kraftstoffe | ||

| Nach Vertriebskanal | Online-Plattformen | |

| Stationäre Händler | ||

| Nach Fahrzeugalter | Unter 3 Jahre | |

| 3–5 Jahre | ||

| 5–8 Jahre | ||

| Über 8 Jahre | ||

| Nach Kilometerstand | Weniger als 20.000 km | |

| 20.001–50.000 km | ||

| Über 50.000 km | ||

| Nach Preisklasse | Unter 10.000 USD | |

| 10.001–30.000 USD | ||

| Über 30.000 USD | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Rest von Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest von Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Spanien | ||

| Russland | ||

| Rest von Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Rest von Asien-Pazifik | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Ägypten | ||

| Türkei | ||

| Rest des Nahen Ostens und Afrikas | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Gebrauchtwagenmarkt im Jahr 2026?

Die Größe des Gebrauchtwagenmarkts wird im Jahr 2026 auf rund 2,31 Billionen USD geschätzt und befindet sich auf einem Wachstumspfad von 5,23 % in Richtung 2,98 Billionen USD bis 2031.

Welche Karosseriebauform verkauft sich im Gebrauchtwagenbereich am besten?

SUVs und MPVs führen mit rund 49 % der Transaktionen und übertreffen weiterhin das Gesamtwachstum mit einer CAGR von 8,23 %.

Welchen Anteil haben Online-Plattformen am Gebrauchtwagenverkauf?

Online-Plattformen machen im Jahr 2025 knapp 29 % der globalen Transaktionen aus und skalieren schnell mit einer CAGR von 13,26 %, da digitale Bequemlichkeit zunehmend bevorzugt wird.

Welche Region wächst bei der Nachfrage nach Gebrauchtwagen am schnellsten?

Asien-Pazifik führt mit einer CAGR von 6,84 %, angetrieben durch Indiens Expansion im organisierten Einzelhandel und Chinas deregulierten interprovinziellen Handel.

Seite zuletzt aktualisiert am: