Vakuumfahrzeug-Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Marktgröße (2025) | 2.17 Milliarden US-Dollar |

| Marktgröße (2030) | 3.01 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.74% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Vakuumfahrzeug-Marktanalyse von Mordor Intelligence

Die Größe des Vakuumfahrzeug-Marktes wird im Jahr 2025 auf 2,17 Milliarden USD geschätzt und soll bis 2030 einen Wert von 3,01 Milliarden USD erreichen, bei einer CAGR von 6,74 % während des Prognosezeitraums (2025–2030). Strenge regulatorische Durchsetzung bei der Handhabung von Gefahrstoffen, rasche Aufrüstung der städtischen Infrastruktur und wachsende Nachfrage nach zerstörungsfreiem Aushub bilden die Grundlage dieser Wachstumsentwicklung. Kombinationseinheiten, die nasse und trockene Materialien verarbeiten, dominieren die Neukäufe, während Nur-Trocken-Varianten verstärktes Interesse von Batterierecyclinganlagen und der präzisen Industriereinigung erfahren. Parallele Fortschritte bei KI-gestützter Telematik liefern messbare Verbesserungen bei der Anlagenauslastung, dem Kraftstoffverbrauch und der Compliance-Überwachung, was Flottenbesitzer dazu veranlasst, digitale Nachrüstungen zu beschleunigen. Der Elektroantrieb bleibt ein Nischen-, aber strategisch wichtiger Weg, da die europäischen Niedrigemissionszonen strenger werden, obwohl Nutzlasteinbußen eine breite Einführung außerhalb kommunaler Einsatzzyklen noch bremsen. Der Vakuumfahrzeug-Markt zieht strategische Übernahmen und Private-Equity-Investitionen an, die regionale Flotten konsolidieren, Produktportfolios erweitern und datengestützte Servicemodelle einbetten.

Wichtigste Erkenntnisse des Berichts

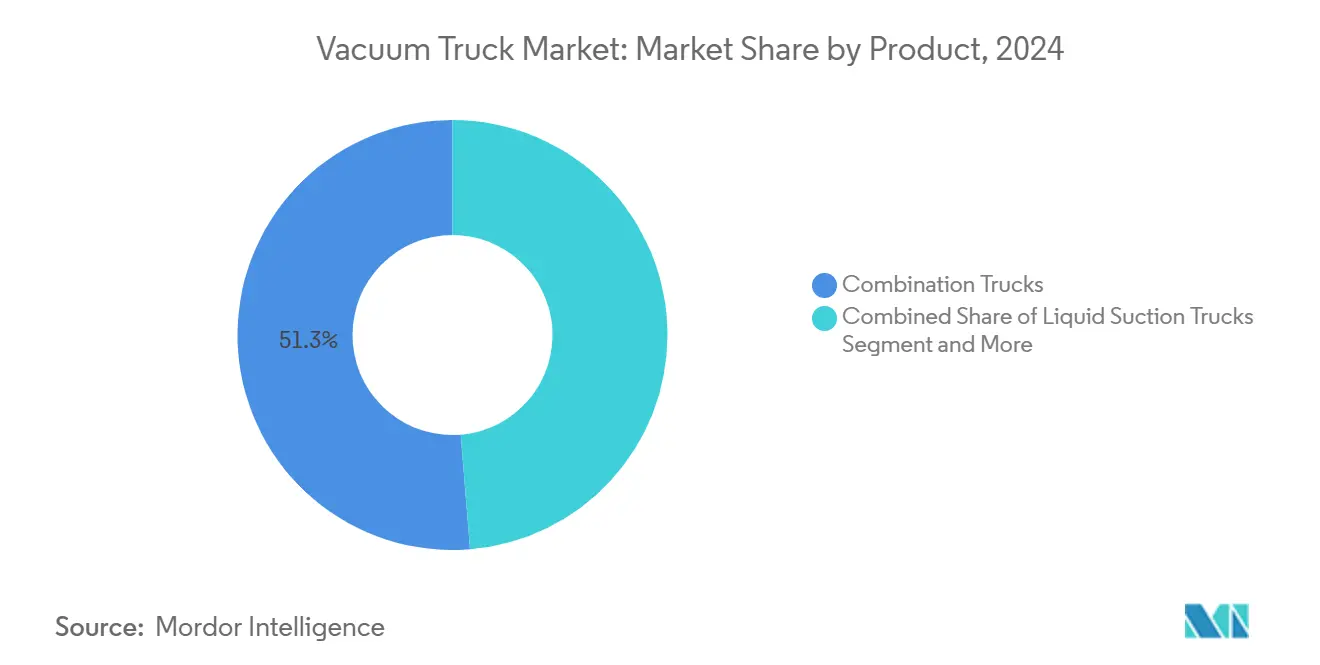

- Nach Produktkategorie entfielen im Jahr 2024 51,27 % des Vakuumfahrzeug-Marktanteils auf Kombinationsfahrzeuge; Trockensaugeinheiten werden im Prognosezeitraum (2025–2030) voraussichtlich mit einer CAGR von 6,77 % wachsen.

- Nach Kraftstofftyp hielten Verbrennungsmotoren im Jahr 2024 einen Anteil von 83,46 % am Vakuumfahrzeug-Markt, während elektrische Varianten im Prognosezeitraum (2025–2030) voraussichtlich mit einer CAGR von 6,75 % wachsen werden.

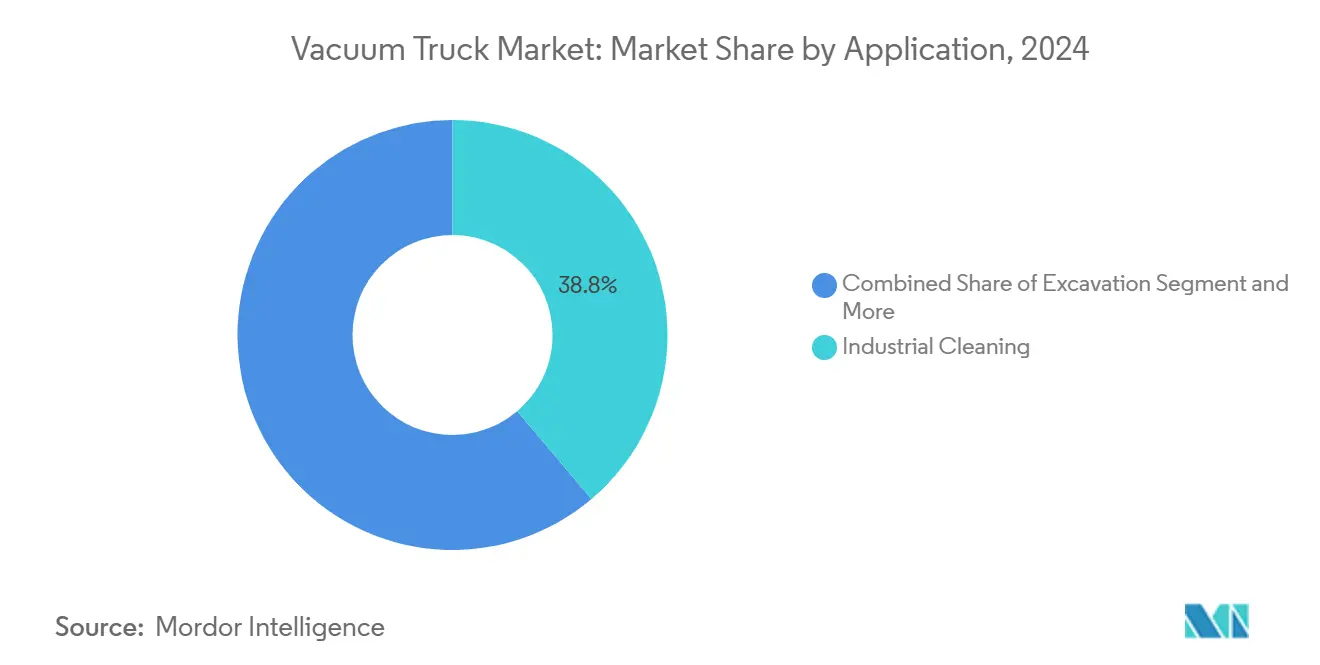

- Nach Anwendung entfiel im Jahr 2024 ein Anteil von 38,83 % des Vakuumfahrzeug-Marktes auf die Industriereinigung, und Aushubaktivitäten werden im Prognosezeitraum (2025–2030) voraussichtlich mit einer CAGR von 6,78 % wachsen.

- Nach Kapazität führten mittelgroße Fahrzeuge den Vakuumfahrzeug-Markt im Jahr 2024 mit einem Anteil von 46,35 % an; kleine Einheiten werden im Prognosezeitraum (2025–2030) voraussichtlich die höchste CAGR von 6,79 % verzeichnen.

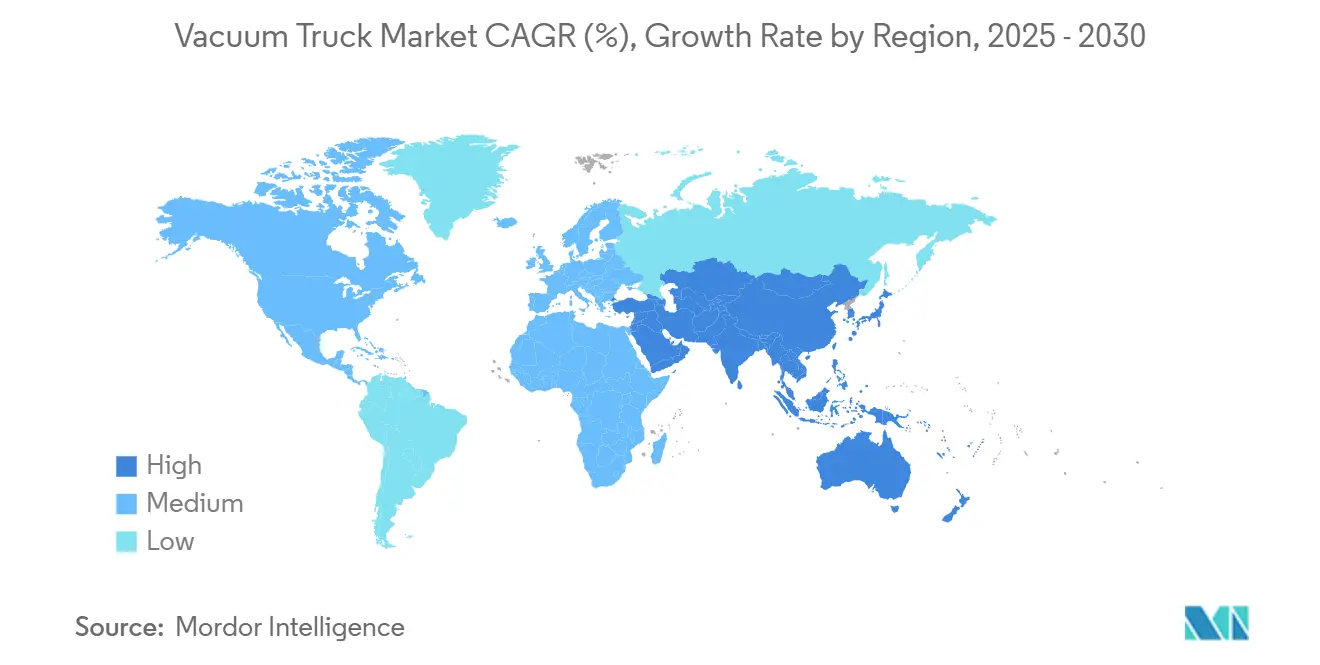

- Nach Region hielt Europa im Jahr 2024 einen Anteil von 36,71 % am Vakuumfahrzeug-Markt, während der asiatisch-pazifische Raum im Prognosezeitraum (2025–2030) voraussichtlich mit einer CAGR von 6,81 % wachsen wird.

Globale Vakuumfahrzeug-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge Umweltvorschriften | +1.8% | Global, mit Schwerpunkt auf Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Ausbau der städtischen Infrastruktur | +1.5% | Asiatisch-pazifischer Raum als Kern, Ausstrahlungseffekte auf den Nahen Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Outsourcing der Industriereinigung | +1.2% | Global, konzentriert in Industriezentren | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte Telematik | +0.9% | Frühe Einführung in Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| 5G-Versorgungskartierungsvorschriften | +0.7% | Global, angeführt von entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Batterierecyclinganlagen | +0.5% | Global, konzentriert in Produktionszentren für Elektrofahrzeuge | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Umweltvorschriften zur Handhabung von Schlamm und Gefahrstoffen

Umwelt-Compliance-Standards verschärfen sich weiter und verpflichten Kommunen und Industriebetreiber, Vakuumfahrzeuge einzusetzen, die in der Lage sind, korrosive Schlämme, PFAS-belastete Rückstände und lithiumionenhaltigen Schwarzmasse sicher zu transportieren. Die aktualisierte Regelung der US-amerikanischen Umweltschutzbehörde zu Kohleverbrennungsrückständen und neue PFAS-Sanierungsvorschriften haben bereits die Beschaffung fortschrittlicher Eindämmungssysteme angeregt, die die Stückkosten um ein Fünftel erhöhen, für Genehmigungsinhaber jedoch nicht optional sind[1]"Gefährliches und festes Abfallmanagementsystem; Entsorgung von Kohleverbrennungsrückständen," Umweltschutzbehörde, epa.gov . Tennessees Programm zur Abwassersanierung veranschaulicht, wie lokale Behörden die Kapazität zur Vakuumextraktion nun in Kapitalpläne einbetten[2]"Durchsetzungsmaßnahmen staatlicher Abwasserbehandlungsanlagen," Ministerium für Umwelt und Naturschutz von Tennessee, tn.gov . Ähnliche Durchsetzungswellen rollen durch die Überarbeitungen der EU-Richtlinie zur Behandlung von kommunalem Abwasser und festigen die Premiumpreisgestaltung für konforme Ausrüstung. Industriekunden lagern diese Aufgaben zunehmend aus, um Haftungsrisiken zu vermeiden, was den Vakuumfahrzeug-Markt erweitert, da Dienstleister Flotten und Zertifizierungsprogramme ausbauen.

Ausbau der städtischen Infrastruktur steigert die Nachfrage nach zerstörungsfreiem Aushub

Die rasche Urbanisierung im asiatisch-pazifischen Raum treibt unterirdische Versorgungskorridore an kritische Dichte, wodurch Hydroaushub zur Standardmethode für die Installation von Glasfaserkabeln, 5G-Türmen und Intelligente-Netz-Leitungen wird, ohne Versorgungsleitungen zu unterbrechen. Auftragnehmer in Stadtzentren berichten von vierteljährlich steigenden Anfragen für nächtliche Vakuumaushubarbeiten, da Kommunalbehörden Tagesfahrbahnschließungen einschränken. Provinzen im östlichen China und Ballungsräume in Indien reservieren mehrjährige Budgets für die Sanierung von Wasserleitungen und den Austausch von Regenwasserkanälen, die beide präzises Potholing erfordern. Mittelgroße Vakuumfahrzeuge dienen als Mehrzweckanlagen, die Aushubmaterial entfernen und gleichzeitig empfindliche vergrabene Anlagen freilegen, wodurch Reparaturkosten und Sicherheitsvorfälle minimiert werden. Die Konvergenz von Genehmigungsauflagen, Echtzeit-Versorgungskartierung und Null-Aushub-Vorschriften vergrößert den adressierbaren Vakuumfahrzeug-Markt weiter, insbesondere für Betreiber, die Mikroaushub als verwalteten Dienst anbieten.

Outsourcing der Industriereinigung in Prozessindustrien

Prozessintensive Sektoren – Chemie, Raffination, Zellstoff und Lebensmittel – beschleunigen das Outsourcing risikoreicher Reinigungsarbeiten, um Kapitalbudgets zu senken und Prüfungsanforderungen zu erfüllen. Umweltdienstleistungsunternehmen betten nun Vakuumfahrzeuge, die mit HEPA-Filtration, funkenresistenten Gebläsen und Sensoren zur Überwachung beengter Räume ausgestattet sind, in schlüsselfertige Verträge ein, die Anlagenbetreibern Betriebszeit garantieren. Aufträge mit Industriesaugern erzielen Premiumpreise. Dies ist auf die spezialisierten Handhabungsprotokolle für Gefahrstoffe und die fortschrittliche Hochvakuumpumpentechnologie zurückzuführen, die in jedes Fahrgestell integriert ist. Große Abfallentsorgungsunternehmen verzeichnen ein zweistelliges Wachstum bei wiederkehrenden Verträgen, da Hersteller Lieferantenlisten nach Umwelt-, Sozial- und Governance-Kriterien neu gestalten. Planbare mehrjährige Volumina stärken die Investitionsargumente für Flottenaufrüstungen und vergrößern den installierten Bestand des Vakuumfahrzeug-Marktes.

KI-gestützte Telematik verbessert Flottenauslastung und Gesamtbetriebskosten

Edge-verbundene Sensoren übertragen Pumpenleistung, Filterdruck und Nutzlastgewicht und ermöglichen vorausschauende Wartung, die ungeplante Ausfallzeiten um bis zu zwei Fünftel reduziert. Penskes maschinelles Lernplattform verzeichnet ein Zehntel Kraftstoffeinsparungen über gemischte Berufsflotten hinweg, indem Einheiten dynamisch geroutet werden, um Leerfahrten zu minimieren. Betreiber können teure Übergewichtsstrafen vermeiden, indem sie Bordwaagen mit Telematiksystemen integrieren und so ihre knappen Gewinnmargen schützen. Hersteller wie GapVax integrieren Bedienerführungsanzeigen, die optimale Motor-Drehzahlen anzeigen, unnötigen Leerlauf reduzieren und die Rußansammlung verringern. Solche digital gestützten Wertversprechen erhalten die Produktdifferenzierung und steigern die Wiederverkaufswerte, was Kunden dazu veranlasst, trotz höherer Listenpreise Premium-Modelle mit Datenfähigkeit zu bevorzugen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionskosten und Wartungskomplexität | -1.1% | Global, ausgeprägt in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Mangel an zertifizierten Hydroaushub-Bedienern | -0.8% | Vorwiegend Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Reichweiten- und Nutzlasteinbußen | -0.6% | Global, ausgeprägt in frühen Märkten für die Einführung von Elektrofahrzeugen | Kurzfristig (≤ 2 Jahre) |

| PFAS-Filtrations-Compliance treibt Stückkosten in die Höhe | -0.4% | Regulatorischer Fokus auf Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionskosten und Wartungskomplexität von Hochleistungspumpen

Durch die Integration von Bordwaagen mit Telematiksystemen können Betreiber teure Übergewichtsstrafen vermeiden und die betriebliche Effizienz sowie die Compliance verbessern. Diese Integration hilft, knappe Gewinnmargen zu schützen und gleichzeitig ein reibungsloseres Flottenmanagement zu gewährleisten. Kleinere Auftragnehmer in Lateinamerika und Südostasien haben oft Schwierigkeiten, Finanzierungen für solche Anlagen zu sichern, was die Flottenexpansion genau dann verzögert, wenn Infrastrukturprojekte hochlaufen. Lebenszyklus-Servicemodelle zeigen, dass die Wartungskosten in den ersten fünf Jahren fast ein Drittel der jährlichen Betriebsausgaben ausmachen, insbesondere dort, wo zertifizierte Techniker knapp sind. Das Ausfallrisiko veranlasst risikoaverse Käufer daher zu Miet- oder Gebrauchteinheiten, was kurzfristige Stückverkäufe dämpft und die potenzielle CAGR des Vakuumfahrzeug-Marktes um eine geschätzte Rate verringert.

Mangel an zertifizierten Hydroaushub-Bedienern

Hydroaushub-Besatzungen müssen den Einstieg in beengte Räume, den Umgang mit Hochdruckwasserstrahlen und das Führen von Fahrzeugen der Klasse B beherrschen – Fähigkeiten, deren Zertifizierung zusammen sechs bis zwölf Monate dauert. Nordamerikanische Ausbildungszentren berichten von einem Fünftel Bewerberabbrüchen, und die jährliche Fluktuation übersteigt in bestimmten Regionen das Doppelte, was zu Bieterwettbewerben um erfahrene Vorgesetzte führt. Europäische Versorgungsunternehmen nennen unterdessen die Überalterung der Belegschaft als Hauptrisiko für die Erfüllung grabungsfreier Vorschriften bis 2027. Unzureichende Arbeitskräfte zwingen Unternehmen dazu, vorhandene Fahrzeuge unterzunutzen, was den Umsatz pro Anlage senkt und die Expansionsmöglichkeiten des Vakuumfahrzeug-Marktes trotz robuster Endmarktnachfrage einschränkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Kombinationsfahrzeuge erfüllen vielfältige Kundenbedürfnisse

Kombinationsmodelle hielten im Jahr 2024 51,27 % des Vakuumfahrzeug-Marktanteils, da Mehrzweckflotten Fahrgestelle priorisierten, die morgens von der Flüssigabfallentnahme auf die Trockenschuttsammlung am Nachmittag umgestellt werden konnten. Diese Einheiten vereinfachen die Planung und reduzieren den Platzbedarf im Betriebshof, was die Kapitalrendite steigert – eine zunehmend wichtige Kennzahl für öffentliche Umweltdienstleistungsunternehmen. Federal Signals Akquisitionsstrategie unterstreicht den Premiumwert auf Produktbreite; durch die Hinzufügung des Straßenkehrmaschinen-Know-hows von Hog Technologies und der Industriesaugfähigkeiten von Standard Equipment verfügt der Konzern nun über ein Katalog, der von der kommunalen Kanalreinigung bis zur Raffinerie-Revision reicht. Parallel dazu ist die Vakuumfahrzeug-Marktgröße für Nur-Trocken-Systeme mit einer CAGR von 6,77 % im Prognosezeitraum (2025–2030) am schnellsten wachsend, da Batterierecyclinganlagen und Zementöfen staubkontrollierte Einlassöffnungen für brennbare Pulver vorschreiben.

In der Praxis entsenden Auftragnehmer oft einen Zwei-Fahrzeug-Konvoi – ein Kombinationsfahrzeug für die Massenentschlammung, gefolgt von einem Trockenextraktor für Restfeinteile – beim Reinigen verschmutzter Sandabscheider oder Bergbauabsetzbecken. Solche gepaarten Arbeitsabläufe steigern den Umsatz pro Auftrag und rechtfertigen Premiummietpreise im Vakuumfahrzeug-Markt. Technologische Fortschritte, wie GapVax's Doppelrollen-Strahldesign, verbessern die Auslastung, indem gleichzeitiges Strahlen und Saugen ermöglicht wird, was die Arbeitsstunden bei Kanalreinigungen um bis zu ein Viertel reduziert. Kontinuierliche Innovation in den Bereichen Ergonomie, Lärmreduzierung und Filtermedienlebensdauer positioniert Kombinationsplattformen dazu, ihre Führungsposition unabhängig von eingehenden Nischenherausforderern zu behaupten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Kraftstoff: Dominanz des Verbrennungsmotors weicht allmählich der elektrischen Nische

Verbrennungsantriebe entfielen im Jahr 2024 auf einen Anteil von 83,46 % am Vakuumfahrzeug-Markt, gestützt durch eine ausgereifte Dieselinfrastruktur und unübertroffene Drehmomentkurven, die für den Hochvakuumbetrieb erforderlich sind. Flottenmanager schätzen die unkomplizierte Betankungslogistik und vorhersehbare Abschreibungskurven, hauptsächlich beim Betrieb in abgelegenen Ölfeldern oder Bergbaustandorten. Dennoch verzeichnet der Vakuumfahrzeug-Markt eine spürbare Hinwendung zu batterieelektrischen Prototypen, da städtische Sauberluftzonen sich ausweiten. Niederländische Kommunen subventionieren beispielsweise elektrische Hydroaushub-Einheiten für innerstädtische Kanalstrahlrunden, die selten 100 km pro Schicht überschreiten. Obwohl Batteriepakete die Nutzlast um ein Viertel reduzieren, helfen Designoptimierungen – wie Verbundwerkstoff-Schuttbehälter und Rekuperationsbremsung für Auslegerhydraulik – die Lücke zu schließen. Analysen der Gesamtbetriebskosten deuten auf eine Parität gegen Ende des Jahrzehnts für Stop-and-Go-Kommunalzyklen hin, bei denen Leerlaufemissionen stark bestraft werden.

Reichweitenangst und mangelnde öffentliche Ladeinfrastruktur schränken die Einführung von Elektrofahrzeugen in Nordamerika weiterhin ein, aber Pilotprojekte mit depotbasiertem Nachtladen zeigen Potenzial. Europas bevorstehende Euro-VII-Normen könnten die Kosten für die Dieselnachbehandlung auf ein Niveau anheben, das mittelgroße Auftragnehmer früher als erwartet zu elektrifizierten Alternativen drängt. Hybride Hilfsantriebe entstehen ebenfalls, die Dieselantrieb auf Autobahnen und elektrischen Pumpenbetrieb vor Ort ermöglichen und so Lärm und Abgase bei frühmorgendlichen Versorgungsarbeiten reduzieren. Folglich werden elektrische Varianten im Prognosezeitraum (2025–2030) eine CAGR von 6,75 % verzeichnen, was das Gesamtwachstum des Vakuumfahrzeug-Marktes übertrifft, aber bis zum Eintreffen von Energiedichte-Durchbrüchen ein Minderheitsanteil bleibt.

Nach Anwendung: Industriereinigung führt, während Aushub beschleunigt

Die Industriereinigung generierte im Jahr 2024 einen Anteil von 38,83 % am Vakuumfahrzeug-Markt, angetrieben durch strenge Prüfungen von Prozessanlagen und den Aufstieg ergebnisbasierter Serviceverträge, die Arbeitskräfte, Ausrüstung und Abfallentsorgung bündeln. Große Raffinerien erneuern dreijährige Rahmendienstleistungsvereinbarungen, die eine 24-Stunden-Schlammentsorgungskapazität während geplanter Abschaltungen garantieren und so die Flottenauslastung für Dienstleister effektiv sichern. Katastrophenschutz-Teilsegmente – die Hurrikane, Überschwemmungen und Chemieunfälle abdecken – wachsen noch schneller und belohnen Flotten mit Hochleistungsgebläsen und mehrstufiger Filtration, die heterogenen Schutt bewältigen können. Umgekehrt ist zerstörungsfreier Aushub die am schnellsten wachsende Anwendung des Vakuumfahrzeug-Marktes mit einer CAGR von 6,78 % im Prognosezeitraum (2025–2030), da Telekommunikationsanbieter dichte Glasfasernetze ausbauen und Versorgungsunternehmen veraltete Gasleitungen unter überfüllten Straßen ersetzen.

Die kommunale Wartung, einschließlich der Reinigung von Einlaufbecken und Kanalstrahlarbeiten, bleibt ein zuverlässiger, aber langsamer wachsender Pfeiler. Wettbewerbsangebote berücksichtigen häufig Lebenszykluskosten-Analysen, die mittelgroße Fahrgestelle mit dem besten Nutzlast-zu-Gesamtgewicht-Verhältnis bevorzugen. Allgemeine gewerbliche Reinigung – Parkhäuser, Einkaufszentrum-Fettabscheider, Stadion-Unfallreaktion – rundet den Anwendungsmix ab, erzielt aber niedrigere Tagessätze. Betreiber diversifizieren über Segmente hinweg und schicken dieselbe Einheit von einem nächtlichen Aushub-Potholing-Auftrag zu einem Tages-Mühlenreinigungsvertrag, um abrechenbare Stunden zu optimieren und ihre Position im Vakuumfahrzeug-Markt zu maximieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Kapazität: Mittelgroße Einheiten balancieren Nutzlast und Manövrierfähigkeit

Mittelgroße Modelle erfassten im Jahr 2024 einen Anteil von 46,35 % am Vakuumfahrzeug-Markt, da sie Straßengewichtsbeschränkungen einhalten und gleichzeitig genug Volumen transportieren, um Entleerungszyklen zu minimieren. Betreiber schätzen Fahrgestelle, die unter den standardmäßigen 32-Tonnen-Bruttogrenzen liegen und spezielle Streckengenehmigungen in städtischen Kernen vermeiden. Telemetriedaten zeigen, dass diese Fahrzeuge die niedrigsten Kosten pro Tonne entfernten Materials über gemischte Serviceportfolios hinweg liefern. Kleine Einheiten unter 5 Kubikyard verzeichnen nun die steilste Wachstumskurve mit einer CAGR von 6,79 % im Prognosezeitraum (2025–2030), was den Anstieg von Mikrograbungen für 5G-Antennenverbindungen und Bordstein-Versorgungsreparaturen widerspiegelt. Auftragnehmer nutzen den kleineren Wendekreis und die reduzierten Achslasten, um in engen Gassen und Fußgängerzonen zu arbeiten, in die größere Fahrzeuge rechtlich nicht einfahren dürfen.

Umgekehrt bleiben große Einheiten über 12 Kubikyard für die Reinigung von Bergbaustandorten und größere Industrieausfälle unerlässlich, stehen aber unter stärkerer Kontrolle durch Brückenbelastungsgesetze und Emissionsobergrenzen. Hersteller mildern die Belastung durch Bordwiegung, die mit Telematik verknüpft ist und Fahrer warnt, bevor Überfüllungen zu Bußgeldern führen. Innovationen bei leichten Aluminiumtanks und hochfesten Stählen bieten schrittweise Kapazitätssteigerungen ohne Überschreitung der Achslasten, doch Preisaufschläge verlangsamen die breite Einführung. Da Regulierungsbehörden die Durchsetzung verschärfen, betont der Vakuumfahrzeug-Markt zunehmend die richtige Dimensionierung, was die Nachfrage nach fortschrittlicher Flottenplanungssoftware ankurbelt, die die Kapazität an die Anforderungen des Einsatzortes anpasst.

Geografische Analyse

Europa hielt im Jahr 2024 einen Anteil von 36,71 % am Vakuumfahrzeug-Markt, gestützt durch ausgereifte Abwassernetze, PFAS-Entfernungsvorschriften und aggressive Emissionsgesetzgebung, die zusammen die Gerätespezifikationen verschärfen. Deutsche Abwasserversorgungsunternehmen verlangen beispielsweise nun Bordpartikelfilter als Teil der Ausschreibungskriterien und drängen Anbieter zu anspruchsvollen Nachbehandlungspaketen. Nordische Länder bieten attraktive Subventionen für elektrische Fahrgestelle und fördern lokalisierte Cluster emissionsfreier Vakuumfahrzeuge, die Fußgängerzonen durchqueren, ohne Lärmvorschriften zu verletzen. Gleichzeitig steigern verschärfte Deponievorschriften die Rückfuhren von entwässertem Schlamm zu Bioenergiewerken und verbessern die Hin- und Rückfahrtökonomie für Hochvakuumfahrzeuge.

Der asiatisch-pazifische Raum ist das am schnellsten wachsende Gebiet mit einer CAGR von 6,81 % im Prognosezeitraum (2025–2030). Chinas 14. Fünfjahresplan reserviert Billionen von Yuan für die Erkennung von Wasserleitungslecks und Bodensanierungsarbeiten, die stark auf zerstörungsfreie Aushubverfahren angewiesen sind. Indiens städtische Smart-City-Initiativen bündeln ebenfalls den grabungsfreien Rohraustausch mit dem Glasfaserausbau und verlangen kompakte Hydroaushubgeräte, die für enge Straßen geeignet sind. Die Preissensibilität bleibt ausgeprägt und lenkt öffentliche Ausschreibungen zu mittelklassigen Inlandsmarken; jedoch verschärfen sich die Sicherheitsspezifikationen jährlich und lenken die Nachfrage allmählich zu importierten Premiumkonfigurationen. Japan und Südkorea halten Spezialnischen bei der Reinigung von Halbleiterfabriken aufrecht, die ultrareinen Vakuumfahrzeuge mit Edelstahltanks und chemikalienbeständigen Dichtungen erfordern.

Nordamerika kombiniert fest verankerte Regulierung mit hoher Outsourcing-Durchdringung, was Dienstleistern ermöglicht, Premiumtagessätze aufrechtzuerhalten. US-amerikanische Industriezentren entlang der Golfküste verlassen sich auf Vakuumfahrzeuge für Raffinerie-Revisionen, während kanadische Provinzen Hydroaushub-Vorschriften zum Schutz unterirdischer Telekommunikationsleitungen ausweiten. Lateinamerika, der Nahe Osten und Afrika repräsentieren ein aufstrebendes Fünftel des Vakuumfahrzeug-Marktes, das durch fragmentierten Besitz und sporadische Beschaffung im öffentlichen Sektor gekennzeichnet ist. Die Umsetzung von Megaprojekten – wie Saudi-Arabiens NEOM-Stadt und Brasiliens Sanitär-ÖPP – signalisiert Bereiche mit hochwertiger Nachfrage, sobald Finanzierungs- und Ausbildungshürden überwunden sind.

Wettbewerbslandschaft

Globale Anbieter und regionale Spezialisten befeuern gemeinsam ein mäßig fragmentiertes Wettbewerbsfeld. Federal Signals Übernahme des Straßenreinigungsinnovators Hog Technologies im Jahr 2024 fügte seiner Vactor-Vakuumlinie Bordstein- und Rinnstein-Expertise hinzu und stärkte das Cross-Selling bei kommunalen Käufern. Das Unternehmen übernahm früher in diesem Jahr Standard Equipment und ergänzte damit industrielle Vakuumintegrationsfähigkeiten und erweiterte den Aftermarket-Teilevertrieb.

Der Kapitaleinsatz institutioneller Investoren nimmt zu. Goldman Sachs Alternatives übernahm Liquid Environmental Solutions im Juli 2025 und erbte 64 Servicestandorte und 26 Behandlungsanlagen in Nordamerika[3]Goldman Sachs Alternatives übernimmt Liquid Environmental Solutions,

Goldman Sachs Group Inc., goldmansachs.com . Die Zuführung von Private-Equity-Kapital beschleunigt Flottenelektrifizierungsversuche und Datenanalyseplattformen, die Industriekunden Echtzeit-Compliance-Dashboards liefern. Nischenhersteller, die Lücken füllen – wie Nur-Trocken-Lader für Batterierecyclinganlagen – gewinnen Aufträge, indem sie anwendungsspezifische Hardware mit Bediener-Schulungsmodulen kombinieren und so den Skalenvorteil der etablierten Anbieter ausgleichen.

Technologische Differenzierung vertieft den Wettbewerbsgraben. GapVax integriert lidarbasierte Ausleger-Kollisionsvermeidung und sprachgestützte Bedienerhinweise, was Unfallschäden reduziert und die Markentreue stärkt. Konkurrierende kommunalorientierte Hersteller betonen modulare Schuttbehälter, die für eine schnelle Dekontamination zwischen PFAS- und Biofeststoffaufträgen abgenommen werden können. Auf allen Ebenen verankern Telematikpartnerschaften mit Cloud-Anbietern servicebasierte Umsatzmodelle und verwandeln, was einst ein Kapitalgeräteverkauf war, in ein laufendes Datenabonnement und einen vorausschauenden Wartungsvertrag. Diese Dynamiken stärken gemeinsam die Margen, erhöhen aber die Kompetenzanforderungen und drängen den Vakuumfahrzeug-Markt subtil in eine konsolidierte Zukunft, auch wenn regionale Neueinsteiger noch Raum in lokalisierten Nischen finden.

Führende Unternehmen der Vakuumfahrzeug-Branche

Federal Signal Corporation (Vactor)

CAPPELLOTTO S.p.A.

Vac-Con Inc.

FULONGMA GROUP Co., Ltd.

KOKS Group BV

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Goldman Sachs Alternatives übernahm Liquid Environmental Solutions von Audax Private Equity und fügte 64 Servicestandorte und 26 Behandlungsanlagen hinzu, um seinen Fußabdruck bei nicht gefährlichen Flüssigabfällen zu erweitern.

- Februar 2025: Vortex Companies gründete eine Wassersparte mit Fokus auf Infrastrukturrehabilitation und bündelte Planungs-, Bau- und Wartungsdienstleistungen für kommunale und industrielle Wassersysteme.

Umfang des globalen Vakuumfahrzeug-Marktberichts

| Kombinationsfahrzeuge |

| Flüssigsaugfahrzeuge |

| Trockensaugfahrzeuge |

| Verbrennungsmotor |

| Elektrisch |

| Industriereinigung |

| Aushub |

| Kommunal |

| Allgemeinreinigung |

| Sonstige |

| Klein |

| Mittel |

| Groß |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Spanien | |

| Italien | |

| Frankreich | |

| Russland | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | Indien |

| China | |

| Japan | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Türkei | |

| Ägypten | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Produkt | Kombinationsfahrzeuge | |

| Flüssigsaugfahrzeuge | ||

| Trockensaugfahrzeuge | ||

| Nach Kraftstoff | Verbrennungsmotor | |

| Elektrisch | ||

| Nach Anwendung | Industriereinigung | |

| Aushub | ||

| Kommunal | ||

| Allgemeinreinigung | ||

| Sonstige | ||

| Nach Kapazität | Klein | |

| Mittel | ||

| Groß | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Spanien | ||

| Italien | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | Indien | |

| China | ||

| Japan | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Türkei | ||

| Ägypten | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Vakuumfahrzeug-Markt bis 2030 sein?

Der Vakuumfahrzeug-Markt wird bis 2030 voraussichtlich 3,01 Milliarden USD erreichen, was einer CAGR von 6,74 % ab 2025 entspricht.

Welcher Produkttyp erzielt den höchsten Umsatz?

Kombinationsfahrzeuge führen mit einem Umsatzanteil von 51,27 %, da sie in einer einzigen Schicht flüssige und trockene Materialien verarbeiten können.

Was ist der wichtigste Wachstumstreiber im asiatisch-pazifischen Raum?

Beschleunigte städtische Infrastrukturprojekte und enge Versorgungskorridore treiben die Einführung zerstörungsfreier Aushubdienstleistungen voran.

Warum gewinnen Trockenvakuumfahrzeuge an Beliebtheit?

Trockensaugeinheiten eignen sich für Batterierecycling und staubempfindliche Industriestandorte und treiben ihre CAGR von 6,77 % über den Prognosehorizont an.

Sind elektrische Vakuumfahrzeuge heute kommerziell rentabel?

Elektrische Modelle bleiben aufgrund von Nutzlastbeschränkungen eine Nische, doch kommunale Niedrigemissionszonen in Europa fördern Pilotflotten und einen schrittweisen Ausbau.

Wie senken Betreiber die Gesamtbetriebskosten?

KI-gestützte Telematik liefert Kraftstoffeinsparungen und vorausschauende Wartung, steigert die Anlagenauslastung und reduziert Ausfallzeiten.

Seite zuletzt aktualisiert am: