Marktgröße und Marktanteil mittelschwerer und schwerer Nutzfahrzeuge

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

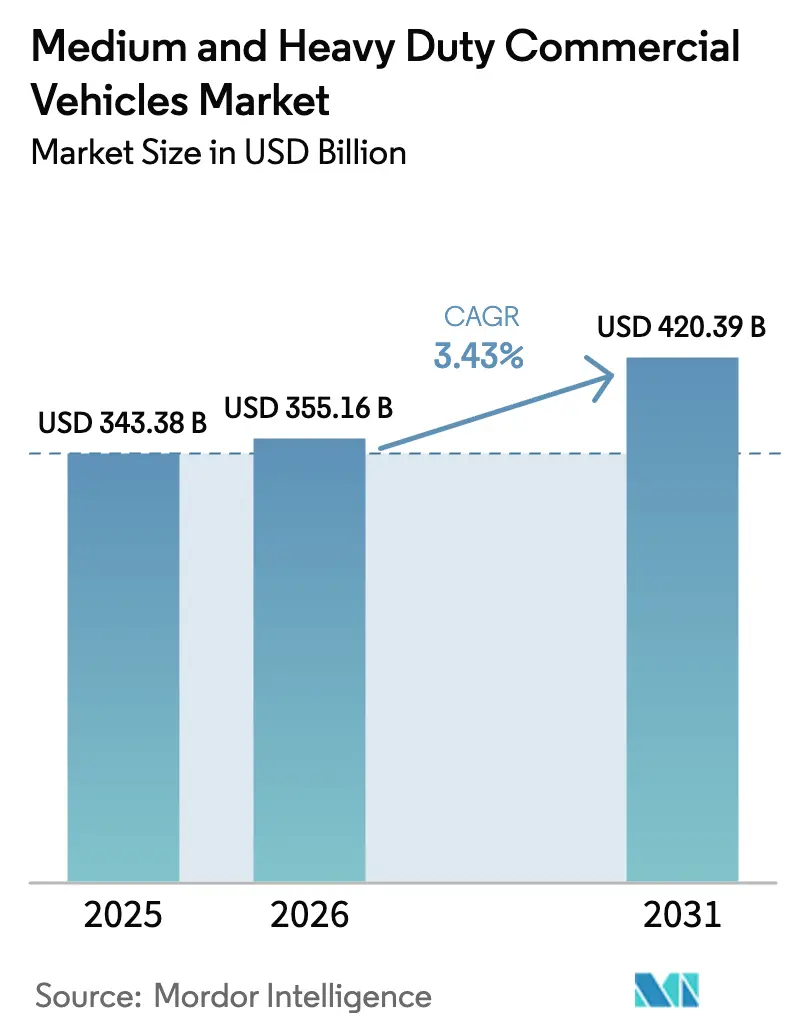

| Marktgröße (2026) | 355.16 Milliarden US-Dollar |

| Marktgröße (2031) | 420.39 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.43% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für mittelschwere und schwere Nutzfahrzeuge von Mordor Intelligence

Die Marktgröße für mittelschwere und schwere Nutzfahrzeuge soll von 343,38 Milliarden USD im Jahr 2025 auf 355,16 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 3,43 % über den Zeitraum 2026–2031 einen Wert von 420,39 Milliarden USD erreichen. Flottenbesitzer nehmen höhere Anschaffungspreise für batterieelektrische und Brennstoffzellen-Lkw in Kauf, um niedrigere Betriebskosten über die gesamte Lebensdauer zu sichern – angetrieben durch Euro-VII- und US-EPA-Phase-3-Vorschriften, die herkömmliche Dieselplattformen bis zum Ende des Jahrzehnts unwirtschaftlich machen. Chinesische Batteriekosten, US-amerikanische Infrastrukturanreize und Infrastrukturprogramme am Golf gestalten die Beschaffungsstrategien neu, da Betreiber die Einhaltung von Emissionsvorschriften mit dem Nutzlastbedarf in Einklang bringen. Hersteller haben die interne Batterieproduktion und softwaredefinierten Fahrzeugprogramme beschleunigt, um die Margenkontrolle zu behalten und gleichzeitig telematikgebundene Serviceverträge anzubieten, die Ausfallzeiten und Versicherungsprämien reduzieren. Die Wettbewerbsdynamik hängt nun von der Geschwindigkeit der Antriebselektrifizierung, der vertikalen Integration und dem Zugang zu Megawatt-Ladeinfrastruktur entlang von Fernverkehrskorridoren ab.

Wichtigste Erkenntnisse des Berichts

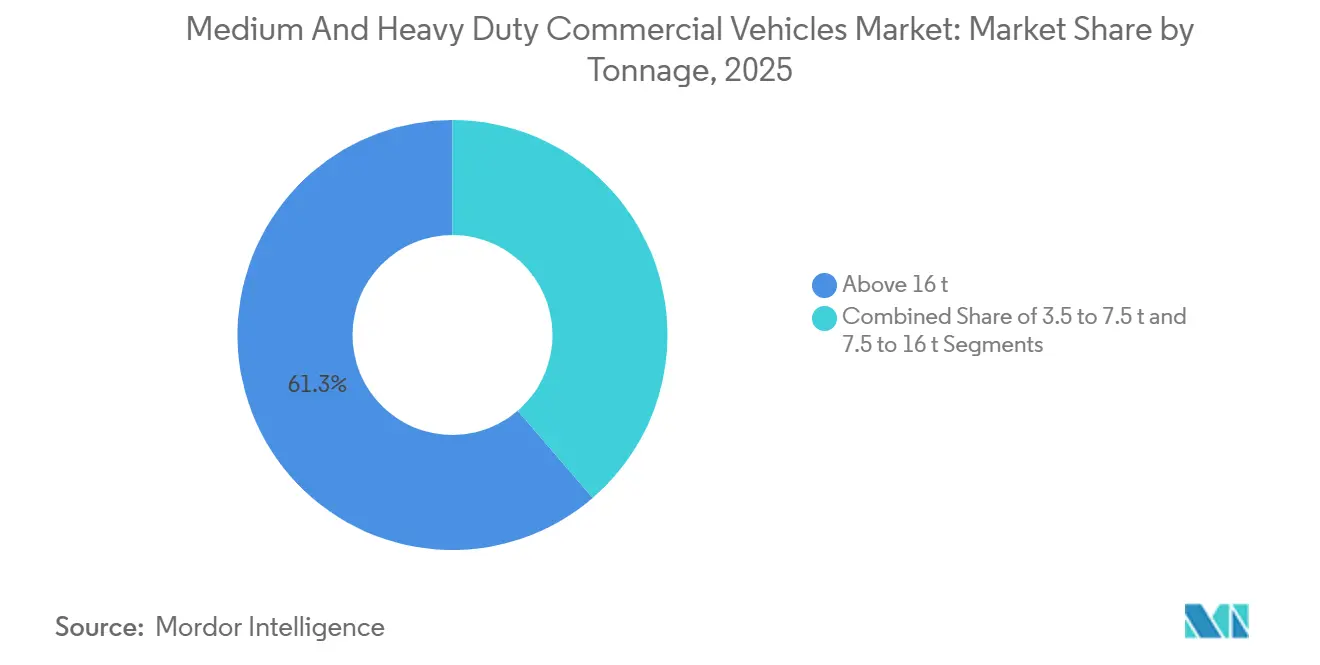

- Nach Tonnage führten Fahrzeuge über 16 Tonnen mit einem Marktanteil von 61,27 % im Markt für mittelschwere und schwere Nutzfahrzeuge im Jahr 2025, während die Klasse von 3,5 bis 7,5 Tonnen bis 2031 voraussichtlich mit einer CAGR von 3,45 % wachsen wird.

- Nach Antriebsart entfielen 87,71 % des Volumens im Jahr 2025 auf Verbrennungsmotoren; batterieelektrische Lkw verzeichneten die schnellste CAGR von 3,55 % bis 2031.

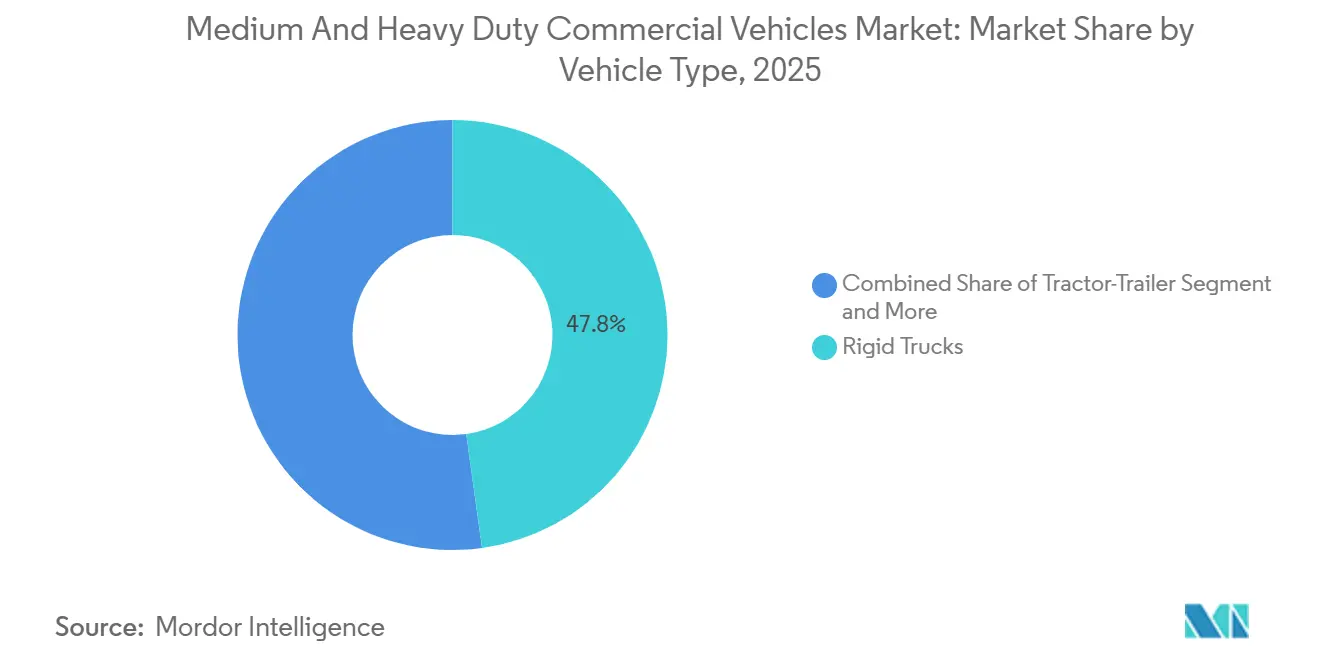

- Nach Fahrzeugtyp hielten Starr-Lkw einen Anteil von 47,75 % an der Marktgröße für mittelschwere und schwere Nutzfahrzeuge im Jahr 2025, und Sattelzüge entwickeln sich mit einer CAGR von 3,58 % bis 2031.

- Nach Endnutzer dominierten Logistik und Transport mit 45,17 % des Umsatzes im Jahr 2025; das Segment wächst weiterhin mit einer CAGR von 3,48 % auf der Grundlage der E-Commerce-Nachfrage.

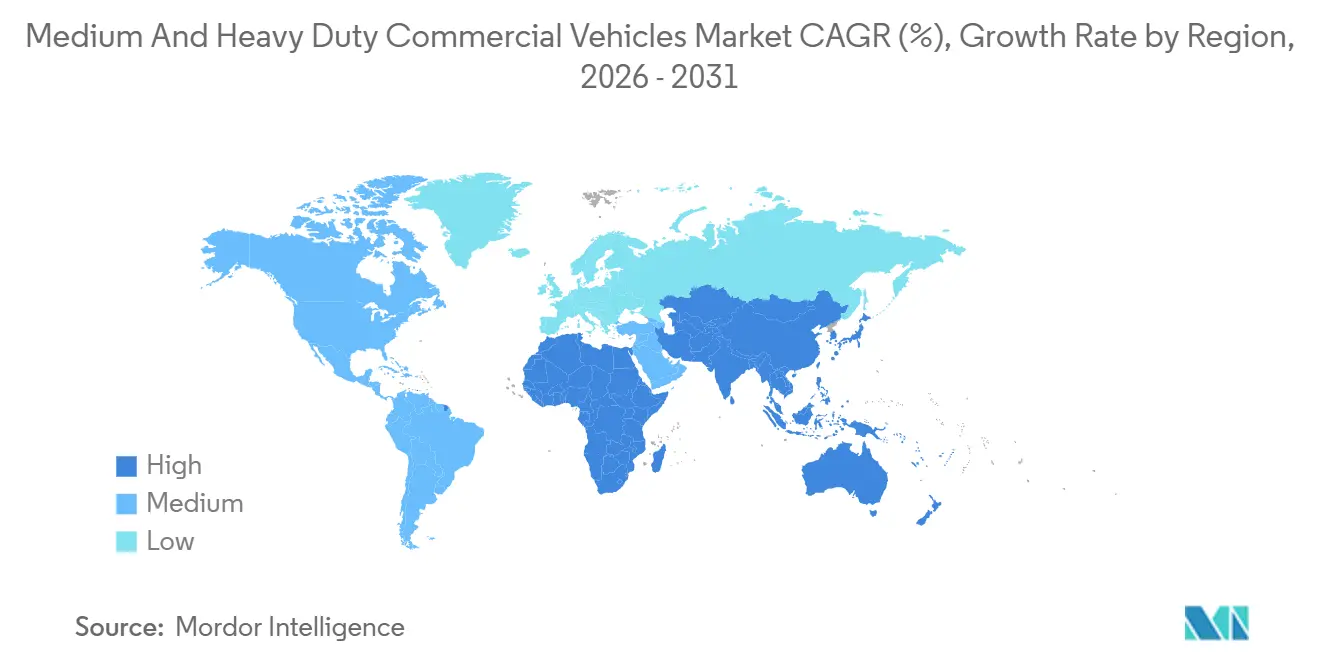

- Nach Geografie erwirtschaftete der asiatisch-pazifische Raum 43,16 % des weltweiten Umsatzes im Jahr 2025, während der Nahe Osten und Afrika mit einer CAGR von 3,51 % bis 2031 die am schnellsten wachsenden Regionen sind.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für mittelschwere und schwere Nutzfahrzeuge

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Flottenemeuerung durch Euro-VII- und EPA-2027-Emissionsvorschriften | +0.6% | Nordamerika und Europa, mit Ausstrahlungseffekten auf Exportmärkte | Mittelfristig (2–4 Jahre) |

| Infrastrukturförderung | +0.5% | Asiatisch-pazifischer Raum (Indien, Südostasien), Naher Osten, Lateinamerika | Langfristig (≥ 4 Jahre) |

| Expansion der E-Commerce-Logistik | +0.4% | Global, konzentriert in städtischen Korridoren Nordamerikas, Europas und Chinas | Kurzfristig (≤ 2 Jahre) |

| Drang des Bergbausektors nach batterieelektrischen Schwerlast-Lkw | +0.3% | Naher Osten und Afrika, Lateinamerika (Chile, Peru), Australien | Mittelfristig (2–4 Jahre) |

| Telematikgestützte nutzungsbasierte Versicherung senkt die Gesamtbetriebskosten | +0.3% | Nordamerika und Europa, frühe Einführung im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Leasingmodelle für Batterien zur Zweitnutzung | +0.2% | Europa, Pilotprogramme in Nordamerika und China | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Flottenemeuerung durch Euro-VII- und EPA-2027-Emissionsvorschriften

In naher Zukunft werden strengere Euro-VII-Grenzwerte die Stickoxidschwellenwerte erheblich reduzieren. Diese Grenzwerte werden auch reale Prüfungen im städtischen Stop-and-Go-Betrieb einführen und erstmals Obergrenzen für Brems- und Reifenpartikelemissionen festlegen. Gleichzeitig zielt die Phase-3-Treibhausgasregel der US-EPA auf eine erhebliche Reduzierung der Intensität im nächsten Jahrzehnt ab. Dieses Ziel ist jedoch durch bloße schrittweise Verbesserungen beim Diesel nicht erreichbar. In Kalifornien sowie in mehreren anderen Bundesstaaten gibt es ein Mandat, das vorschreibt, dass ein erheblicher Teil der Verkäufe der Klassen 7–8 innerhalb des nächsten Jahrzehnts emissionsfrei sein muss. Dieser Schritt gefährdet den Wiederverkaufswert neuer Diesel-Sattelzugmaschinen [1]„Ausblick für Pkw und leichte Nutzfahrzeuge,” Europäische Kommission, climate.ec.europa.eu. Als Reaktion darauf lenken Hersteller ihre Forschungs- und Entwicklungsausgaben in batterieelektrische und Brennstoffzellenplattformen. Sie stärken auch die Rekuperationsbremsung und die Batteriezustandsdiagnose, um Haltbarkeitsstandards einzuhalten. Flotten, die konforme Lkw vor dem Stichtag kaufen, können von verbesserten Wiederverkaufswerten und besseren Finanzierungskonditionen profitieren, die an ESG-Kennzahlen geknüpft sind [2]„Treibhausgasemissionsstandards für schwere Nutzfahrzeuge – Phase 3,” US EPA, www.epa.gov.

Infrastrukturförderung in aufstrebenden Volkswirtschaften

Indiens Nationales Infrastrukturprogramm soll bis Mitte des Jahrzehnts einen erheblichen Betrag investieren, wobei der Schwerpunkt auf der Modernisierung von Straßen und Häfen liegt. Diese Initiative hat die Nachfrage nach Starr-Lkw auf verschiedenen Frachtkorridoren erheblich angekurbelt. Sowohl Indonesien als auch Vietnam haben erhebliche Mittel für Autobahnprojekte bereitgestellt. Diese Investitionen treiben einen Anstieg der Käufe von Betonmischern und Kipplastern an und befeuern einen Bauboom in beiden Ländern. Im Nahen Osten leitet Saudi-Arabien beträchtliche Mittel in seine Vision 2030, insbesondere für die Entwicklung von NEOM-Logistikkorridoren. Gleichzeitig skaliert die Vereinigten Arabischen Emirate ehrgeizig die Kapazität des Khalifa-Hafens, um in den kommenden Jahren ein deutlich größeres Containervolumen zu bewältigen und so eine stetige Nachfrage nach Sattelzügen zu sichern.

Expansion der E-Commerce-Logistik

Im Jahr 2025 verzeichneten die Paketmengen im asiatisch-pazifischen Raum ein erhebliches Wachstum im Jahresvergleich, was einen Wandel in den Flottenemeuerungszyklen von den traditionell längeren Zeitrahmen hin zu einem beschleunigten Zeitplan auslöste. Amazons erhebliche Bestellung elektrischer Lieferfahrzeuge sowie der Einsatz einer großen Flotte elektrischer Transporter durch UPS unterstreichen eine ausgeprägte Verlagerung hin zu mittelgewichtigen Plattformen, die sich gut für die Fahrt durch Niedrigemissionszonen eignen. Derzeit verhängen zahlreiche Städte in Europa Beschränkungen für Diesel-Lkw und schreiben die Einhaltung strenger Emissionsstandards vor. Darüber hinaus planen viele dieser Städte in naher Zukunft ein vollständiges Verbot von Verbrennungsmotoren (ICE), wodurch batterieelektrische Liefertransporter zur ersten Wahl für die städtische Logistik werden. Die Anforderungen der Lieferung am selben Tag zwingen Flotten dazu, entweder Fahrzeuge auszuwählen, die mehrere städtische Zyklen mit einer einzigen Ladung absolvieren können, oder Gelegenheitsladen an Mikro-Hubs einzuführen. Darüber hinaus reduziert die telematikgestützte Routenoptimierung Leerkilometer und stärkt das Argument für die Elektrifizierung durch verbesserte tägliche Auslastungsraten.

Drang des Bergbausektors nach batterieelektrischen Schwerlast-Lkw

Bis zur mittelfristigen Perspektive strebt Anglo American an, den Dieselverbrauch an seinem Standort Mogalakwena durch einen Wasserstoff-Umbau seines Komatsu 930E erheblich zu reduzieren, was einen wesentlichen Schritt bei der Dekarbonisierung des Schwerlasttransports darstellt. Bei Versuchen in Chile und Australien zeigte Caterpillars 793 XE eine bemerkenswerte Kosteneffizienz, unterstützt durch Rekuperationsbremsung bei Bergabfahrten. BHPs Flottenrichtlinie, die die Einführung neuer Diesel-Lkw langfristig untersagt, unterstreicht ein unerschütterliches Bekenntnis zu emissionsfreien Geräten in seinen Kupfer- und Eisenerzoperationen. Obwohl die anfängliche Kapitalinvestition erheblich höher ist, stärken die sich verengenden Margen durch steigende CO₂-Preise und ESG-gebundene Kreditvergabe das Argument für eine frühe Einführung. Darüber hinaus versprechen aufkommende Batteriewechselsysteme eine schnelle Umrüstzeit und gewährleisten minimale Unterbrechungen während hochintensiver Produktionszyklen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anschaffungskosten für emissionsfreie Lkw | -0.4% | Global, besonders ausgeprägt in aufstrebenden Märkten mit begrenzten Subventionen | Kurzfristig (≤ 2 Jahre) |

| Engpässe in der Lieferkette | -0.4% | Global, konzentriert in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Einschränkungen der Netzkapazität auf Depotebene | -0.3% | Städtische Zentren in Nordamerika, Europa, asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Mangel an Fachkräften | -0.2% | Nordamerika, Europa, aufkommend im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anschaffungskosten für emissionsfreie Lkw

Im Jahr 2025 sind batterieelektrische Sattelzugmaschinen der Klasse 8 nach wie vor deutlich teurer als ihre Diesel-Pendants. Darüber hinaus sind Brennstoffzellenvarianten mit noch höheren Kosten verbunden. Während Anreize wie die Steuergutschrift des US-amerikanischen Inflation Reduction Act und Deutschlands KsNI-Subvention dazu beitragen, die Preisdifferenz zu verringern, überbrücken sie diese nicht vollständig. Für kleinere Flotten ohne Zugang zu erschwinglichem Kapital stellen die verlängerten Amortisationszeiten eine Herausforderung dar, insbesondere im Fernverkehrssegment. Obwohl Leasingmodelle und Batterie-als-Service-Optionen eine gewisse Entlastung bieten, hängt ihre Machbarkeit von Restwertprognosen ab, die auf Sekundärmärkten noch nicht erprobt sind. Betreiber stehen vor einer schwierigen Entscheidung: Sie müssen die höhere Anfangsinvestition gegen die zunehmenden Beschränkungen in Emissionszonen abwägen, die den Wiederverkaufswert von Diesel-Assets gefährden.

Engpässe in der Lieferkette für Leistungselektronik und Batterien

Im Jahr 2025 kämpften Wafer-Fabs mit der Automobilnachfrage, was zu erheblich langen Vorlaufzeiten für Siliziumkarbid-Wechselrichtermodule führte. Da einige wenige Zellhersteller einen Großteil der weltweiten Produktion dominieren, entstand ein konzentriertes Risiko, als Erstausrüster gleichzeitig Lkw-Programme hochfuhren. Inmitten indonesischer Exportbeschränkungen erlebten die Nickelpreise erhebliche Schwankungen, was Volatilität in die Batteriekostenprognosen einbrachte. Daimlers großes Zellwerk in Europa wird erst in einigen Jahren den Betrieb aufnehmen, was kurzfristige Versorgungslücken schafft. Als Reaktion darauf sichern sich Erstausrüster durch Dual-Sourcing und die Neugestaltung von Akkupacks für LFP-Chemie ab und nutzen dabei deren Energiedichtevorteile.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Tonnage: Urbanisierung begünstigt leichtere Klassen

Fahrzeuge über 16 Tonnen erfassten 61,27 % des Marktanteils für mittelschwere und schwere Nutzfahrzeuge im Jahr 2025, was ihre Dominanz im Überlandfrachtverkehr und im Bergbautransport widerspiegelt. Das Band von 3,5–7,5 Tonnen wächst bis 2031 mit einer CAGR von 3,45 %, angetrieben von E-Commerce-Betreibern, die der Manövrierfähigkeit in dichten Stadtzentren Priorität einräumen und von Lieferzyklen mit einer einzigen Ladung profitieren können.

Strenge Emissionsstandards gelten einheitlich für alle Gewichtsklassen über 3,5 Tonnen, was jeden Compliance-Vorteil mittelschwerer Kategorien zunichte macht und Flotten in jeder Klasse zu batterieelektrischen oder Brennstoffzellen-Upgrades drängt. Hyundais XCIENT-Brennstoffzellen-Sattelzugmaschine überschritt bis 2025 10 Millionen km im Schweizer und kalifornischen Einsatz und bewies damit die Eignung für Fernverkehrsnutzlasten, bei denen das Batteriegewicht noch eine Hürde darstellt. Der Markt für mittelschwere und schwere Nutzfahrzeuge sieht nun Erstausrüster, die gemeinsam Ladehubs und Routenplanungssoftware speziell für die jeweilige Tonnageklasse entwickeln und Investitionsentscheidungen mit städtischen Zonenrichtlinien in Einklang bringen.

Nach Antriebsart: Dieseldominanz schwindet mit zunehmender Skalierung von batterieelektrischen Fahrzeugen

Verbrennungsmotoren dominierten mit 87,71 % des Volumens im Jahr 2025, doch batterieelektrische Lkw expandieren bis 2031 mit einer CAGR von 3,55 % – der schnellsten Rate im Segment. Die kombinierte Produktion von Daimler eCascadia, Volvo VNR Electric und BYD 8TT übersteigt bis 2026 jährlich mehr als 50.000 Fahrzeuge und markiert den größten koordinierten Kapazitätsaufbau im Kontext des Marktes für mittelschwere und schwere Nutzfahrzeuge.

Plug-in-Hybride besetzen eine Übergangsnische, bleiben aber aufgrund ihrer Komplexität und marginaler Kraftstoffeinsparungen gegenüber optimierten Dieselmodellen unter einem Anteil von 3 %. Brennstoffzellen-Lkw sichern sich Positionen in Regionen mit Wasserstoffkorridoren, doch eine großflächige Einführung hängt von einem Grünwasserstoffpreis unter 4 USD/kg ab. Alternative Kraftstoffe wie LNG und CNG fungieren als Übergangslösungen in der Landwirtschaft und Forstwirtschaft, wo die Ladeinfrastruktur dünn ist. Chinas Doppelkreditsystem beschleunigt die Durchdringung batterieelektrischer Fahrzeuge, wobei inländische Erstausrüster in den Jahren 2024–2025 15 neue Modelle auf den Markt bringen.

Nach Fahrzeugtyp: Sattelzüge gewinnen an Boden, da die Reichweitenangst nachlässt

Starr-Lkw hielten 47,75 % der Lieferungen im Jahr 2025, doch Sattelzüge erzielten bis 2031 eine führende CAGR von 3,58 %, da aufkommende Brennstoffzellen- und Plug-in-Hybridsysteme nun eine Reichweite von 500–700 km ohne Megawatt-Ladestopps liefern. Die Einsätze von Nikola Tre und Hyundai XCIENT bestätigen die Rolle von Wasserstoff für den Überlandfrachtverkehr und positionieren Sattelzüge dazu, das Wachstum von Starr-Lkw innerhalb des Marktes für mittelschwere und schwere Nutzfahrzeuge zu übertreffen.

Die Elektrifizierung von Kippern und Muldenkippern schreitet am schnellsten im Untertagebau voran, wo emissionsfreie Abgase die Belüftungskosten senken, die 50 USD pro Stunde übersteigen können. Spezialisierte Nutzfahrzeuge hinken aufgrund der Komplexität der Aufbauintegration hinterher, obwohl ISO-15118-Fahrzeug-zu-Netz-Standards Einnahmemöglichkeiten durch Hilfsnetzdienstleistungen schaffen. Erstausrüster arbeiten mit Aufbauherstellern zusammen, um elektrische Zapfwellenlösungen vorzuentwickeln und die Integrationsvorlaufzeiten zu verkürzen.

Nach Endnutzerbranche: Logistik führt, Bergbau elektrifiziert

Logistik und Transport machten 45,17 % der Nachfrage im Jahr 2025 aus und hielten eine CAGR von 3,48 % aufrecht, angetrieben durch Paketwachstum und Mandate für Niedrigemissionszonen. UPS, DHL und Amazon verpflichteten sich gemeinsam zu mehr als 100.000 emissionsfreien Transportern und Lkw bis 2030 und sicherten damit ein Basisvolumen für leichte und mittelschwere Klassen innerhalb des Marktes für mittelschwere und schwere Nutzfahrzeuge.

Bergbaubetreiber erproben batterieelektrische Schwerlast-Lkw an Kupfer- und Eisenerzstandorten in Chile, Australien und Südafrika, während Landwirtschafts- und Forstflotten auf CNG und Biodiesel setzen, bis der Netzzugang verbessert wird. Öffentliche Versorgungsunternehmen übernehmen batterieelektrische Müllfahrzeuge im Rahmen der Europäischen Richtlinie für saubere Fahrzeuge, die bis 2030 ein Mindestbeschaffungsziel für emissionsfreie Fahrzeuge vorschreibt. Diese kollektiven Schritte verlagern die Lieferanten-Roadmaps hin zu modularen Antriebssträngen, die an verschiedene Betriebszyklen anpassbar sind.

Geografische Analyse

Der asiatisch-pazifische Raum erwirtschaftete 2025 43,16 % des weltweiten Umsatzes, angetrieben durch Chinas Richtlinien zur Förderung der Produktion von Fahrzeugen mit neuer Energie und Indiens groß angelegte Infrastrukturinitiativen. Die chinesischen Verkäufe gewerblicher Fahrzeuge mit neuer Energie verzeichneten ein erhebliches Wachstum, da große Hersteller mehrere elektrische Lkw-Modelle einführten, um regulatorische Anforderungen zu erfüllen. Während Indiens logistikgetriebenes Wirtschaftswachstum die Lkw-Nachfrage aufrechterhielt, blieb die Einführung von Elektrofahrzeugen aufgrund unzureichender Ladeinfrastruktur und Finanzierungsherausforderungen für kleinere Betreiber minimal. Unterdessen unterstützten Japans und Südkoreas erhebliche Subventionen für Brennstoffzellen-Lkw die Einführung fortschrittlicher Modelle und stärkten die Elektrifizierungsbemühungen der Region.

Nordamerika und Europa machten gemeinsam einen erheblichen Anteil des Umsatzes im Jahr 2025 aus, wobei ihr Wachstum durch regulatorische Rahmenbedingungen geprägt wurde, die eine frühe Elektrifizierung vorschreiben. In den Vereinigten Staaten trieben Richtlinien, die auf einen erheblichen Teil der Lkw-Verkäufe abzielen, den Übergang voran, während in Europa strengere Emissionsstandards die Wirtschaftlichkeit von Dieselplattformen einschränkten. Wichtige europäische Märkte verzeichneten eine bemerkenswerte Einführung batterieelektrischer Lkw, insbesondere bei mittelschweren Modellen für kommunale und Paketzustellrouten.

Der Nahe Osten und Afrika führen das Wachstum mit einer CAGR von 3,51 % bis 2031 an, gestützt durch Diversifizierungsprojekte am Golf und Pilotprojekte zur Bergbauselektrifizierung. Saudi-Arabiens NEOM-Investition von 500 Milliarden USD und die Hafenerweiterung der Vereinigten Arabischen Emirate untermauern die Nachfrage nach Sattelzügen, während südafrikanische Minen Schwerlast-Lkw mit Wasserstoffantrieben nachrüsten, um Dieselkosten zu senken. Die Türkei entwickelt sich zu einer Exportbasis für mittelschwere Lkw nach Europa und nutzt dabei niedrigere Arbeitskosten und günstige Logistik. Lateinamerikas Lkw-Flotte wächst mit landwirtschaftlichen Exporten aus Brasilien und Argentinien, obwohl Währungsvolatilität die Elektrifizierungsinvestitionen dämpft.

Wettbewerbslandschaft

Mitte der 2020er Jahre wies der Markt für mittelschwere und schwere Nutzfahrzeuge eine moderate Konzentration auf, wobei die führenden Hersteller einen erheblichen Anteil am weltweiten Volumen hielten. Chinesische Unternehmen, die integrierte Batterielieferketten nutzen, unterbieten strategisch etablierte Akteure in preissensiblen Regionen. Um EU-Zölle zu umgehen, eröffnete BYD in diesem Zeitraum ein Werk in Ungarn, während Sinotruk in Afrika und Lateinamerika mit Diesel-Elektro-Hybriden zu einem deutlichen Rabatt gegenüber westlichen Wettbewerbern Aufsehen erregt.

Als Reaktion auf diese Herausforderungen setzen traditionelle Branchenführer auf vertikale Integration. Daimler hat eine erhebliche Investition in die europäische Batterieproduktion zugesagt, während PACCAR mit Cummins zusammenarbeitet, um Brennstoffzellenstapel gemeinsam zu entwickeln und so eine übermäßige Abhängigkeit von Lieferanten zu vermeiden. Darüber hinaus generieren Unternehmen mit dem Aufkommen von Telematik und softwaredefinierten Architekturen nun wiederkehrende Einnahmen durch vorausschauende Wartung und nutzungsbasierte Versicherungen, was dazu beiträgt, die sinkenden Margen bei Hardware auszugleichen.

Aufkommende Chancen liegen in Bereichen wie Batterie-als-Service und Megawatt-Ladestationen, wo frühe Marktteilnehmer exklusive Verträge mit Flotten sichern können. Disruptoren wie Nikola haben den Langstrecken-Wasserstoffmarkt im Visier, und Rivian schnitzt sich eine Nische mit batterieelektrischen Transportern für die letzte Meile. Beide streben nach Skalierung, kämpfen aber mit Rentabilitätshürden. Unterdessen deutet die Patentaktivität bei Festkörperbatterien und drahtlosem Laden darauf hin, dass die nächste Wettbewerbsgrenze die schnelle Ladetechnologie sein wird, die erhebliche Fahrstrecken unterstützen kann – ein potenzieller Wendepunkt für bestehende Antriebsstrangstrategien.

Marktführer für mittelschwere und schwere Nutzfahrzeuge

PACCAR Inc

Daimler AG

Volvo Group

Tata Motors Limited

Traton SE

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Tata Motors hat Versuche mit wasserstoffbetriebenen Lkw begonnen und damit sein Engagement für nachhaltige und innovative Lösungen für den Fernverkehr unter Beweis gestellt. Diese Initiative unterstreicht den Fokus des Unternehmens auf die Reduzierung von CO₂-Emissionen und die Erforschung alternativer Energiequellen, um der wachsenden Nachfrage nach umweltfreundlichen Transportoptionen gerecht zu werden.

- Februar 2025: Euler Motors und Tata Power Renewables haben eine Partnerschaft geschlossen, um Schnellladeinfrastruktur für Nutzfahrzeuge in Indien bereitzustellen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für mittelschwere und schwere Nutzfahrzeuge (M&HCV) als alle neu gebauten Lkw, Sattelzugmaschinen, Kipper, Dumper, Starr-Trägerfahrzeuge und straßentaugliche Busse mit einem zulässigen Gesamtgewicht von über 3,5 Tonnen, gemessen in Wert (USD) und Einheiten nach Tonnage, Antriebsart, Karosserietyp, Endverwendung und Geografie. Laut Mordor Intelligence führt Asien-Pazifik derzeit beim Umsatzanteil, während Afrika die am schnellsten wachsende Region ist.

Ausschluss aus dem Geltungsbereich: Leichte Nutzfahrzeuge unter 3,5 Tonnen sowie Geländefahrzeuge wie landwirtschaftliche Traktoren und Bergbau-Muldenkipper liegen außerhalb unserer Abdeckung.

Segmentierungsübersicht

- Nach Tonnage

- 3,5 bis 7,5 t

- 7,5 bis 16 t

- Über 16 t

- Nach Antriebsart

- Verbrennungsmotor (Diesel und Benzin)

- Batterieelektrisch

- Plug-in-Hybrid-Elektrisch

- Brennstoffzellen-Elektrisch

- Alternative Kraftstoffe (CNG, LNG, Biokraftstoff, LPG)

- Nach Fahrzeugtyp

- Starr-Lkw

- Sattelzug

- Kipper / Muldenkipper

- Spezial- und Nutzfahrzeuge

- Nach Endnutzerbranche

- Logistik und Transport

- Bau und Bergbau

- Landwirtschaft und Forstwirtschaft

- Versorgungsunternehmen und kommunale Dienste

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Übriges Nordamerika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Indien

- Japan

- Südkorea

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Südafrika

- Türkei

- Übriger Naher Osten und Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten sprachen mit Flottenmanagern, Leasing-Führungskräften, Händlerverantwortlichen und Tier-1-Antriebsstranglieferanten in Asien, Amerika, Europa sowie dem Nahen Osten und Afrika. Die Interviews verfeinerten Durchschnittsverkaufspreise, Ersatzzyklen, regulatorische Bereitschaft und die Akzeptanz batterieelektrischer Fahrzeuge, sodass wir vorläufige Desk-Ergebnisse mit praxisnahen Erkenntnissen anpassen konnten.

Desk Research

Wir haben Produktions-, Zulassungs- und Handelsströme mithilfe offener Quellen wie OICA-Länderdashboards, UN Comtrade HS-87-Codes, Eurostat-Straßengüterverkehrsstatistiken, ACEA-Neuzulassungsdateien und Kraftstoffpreis-Trackern der International Energy Agency erfasst. Jahresberichte, 10-Ks und Investorenpräsentationen von zwanzig führenden OEMs bestätigten Preis- und Modellmixverschiebungen, die durch Daten der Verkehrsministerien, Ausschreibungsoffenlegungen und Questel-Patentansichten zu emissionsfreien Antriebssträngen angereichert wurden. Abonnement-Repositorien wie Marklines, D&B Hoovers und Dow Jones Factiva lieferten konsolidierte Finanzdaten, Nachrichten und Änderungen der Werkskapazitäten. Diese Liste ist illustrativ, und viele weitere öffentliche und kostenpflichtige Kanäle unterstützten die Datenbeschaffung, -validierung und -klärung.

Marktgröße & Prognose

Wir beginnen mit nationalen Produktions- und Zulassungsgesamtzahlen, multiplizieren diese mit segmentspezifischen Durchschnittsverkaufspreisen und erstellen einen Basisjahreswert. Anschließend überprüfen wir das Ergebnis anhand von Stichproben aus Händler-ASP × Volumen-Rollups. Schlüsselvariablen wie BIP-Wachstum, Tonnenkilometer-Frachtbedarf, öffentliche Infrastrukturausgaben, Diesel- und Stromeinzelhandelspreise, Batteriepack-Kostenkurven und Zeitpläne für Emissionsstandards fließen in ein multivariates Regressionsmodell mit einer ARIMA-Überlagerung ein, das zyklische Frachtschankungen erfasst. Lücken, bei denen Daten unvollständig sind, werden durch gleitende Dreijahresdurchschnitte überbrückt, die um Import-Export-Salden bereinigt werden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen eine zweistufige Analysten-Überprüfung; Abweichungen von mehr als drei Prozentpunkten gegenüber historischen Reihen lösen Ursachenanalysen aus. Modelle werden jährlich aktualisiert, mit Zwischenrevisionen bei wesentlichen politischen oder makroökonomischen Schocks. Vor der Veröffentlichung führt ein Analyst die Arbeitsmappe erneut aus, damit Kunden die aktuellste kalibrierte Ansicht erhalten.

Warum Mordors Analyse der Marktgröße und des Marktanteils für mittelschwere und schwere Nutzfahrzeuge als Basislinie Verlässlichkeit genießt

Veröffentlichte Schätzungen variieren, weil Unternehmen unterschiedliche Segmentgrenzen, Preisbenchmarks und Aktualisierungsrhythmen wählen, und wir erkennen diese Unterschiede an.

Zu den wesentlichen Treibern dieser Lücken zählen, ob Busse einbezogen werden, wann leichte Lkw in die Gesamtzahlen einfließen, wie Listenpreis-zu-Nettopreis-Rabatte behandelt werden und wie häufig der Datensatz aktualisiert wird. Hier differenziert sich Mordor Intelligence durch einen konsistenten Geltungsbereich und eine jährliche Aktualisierung, die die Realität vor Ort widerspiegeln.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 357,81 Mrd. | Mordor Intelligence | Keine |

| USD 451,56 Mrd. | Global Consultancy A | Schließt leichte Transporter ein und verwendet Listenpreise ohne Rabattnormalisierung |

| USD 363,36 Mrd. | Industry Journal B | Schließt Busse aus und stützt sich auf historische Wachstumsextrapolation ohne Primärvalidierung |

Der Vergleich zeigt, dass unsere Zahl zwischen umfassenden, alles einschließenden Gesamtwerten und engeren, nur auf Lkw bezogenen Zahlen liegt, und der ausgewogene Mittelwert spiegelt einen klar definierten Geltungsbereich, regelmäßig aktualisierte Eingaben und eine Multi-Quellen-Validierung wider, der Entscheidungsträger vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für mittelschwere und schwere Nutzfahrzeuge im Jahr 2031 erreichen?

Der Sektor soll bis 2031 einen Wert von 420,39 Milliarden USD erreichen.

Welche Fahrzeugklasse wächst am schnellsten innerhalb der globalen Lkw-Landschaft?

Das Segment von 3,5–7,5 Tonnen führt das Wachstum mit einer CAGR von 3,45 % bis 2031 an, angetrieben durch die städtische E-Commerce-Nachfrage.

Wie groß ist der Beitrag des asiatisch-pazifischen Raums zum weltweiten Umsatz mit mittelschweren und schweren Lkw?

Der asiatisch-pazifische Raum erwirtschaftete 2025 43,16 % des weltweiten Umsatzes und hatte damit den größten regionalen Anteil.

Welche Antriebstechnologie verzeichnet die höchste Wachstumsrate?

Batterieelektrische Lkw verzeichnen die schnellste CAGR von 3,55 %, unterstützt durch regulatorische Mandate und sinkende Batteriekosten.

Welche regulatorischen Meilensteine beschleunigen die Flottenemeuerung in Nordamerika und Europa?

Die Euro-VII-Standards, die ab 2027 gelten, und die US-EPA-Phase-3-Regeln für Modelljahr 2027 und folgende zwingen Erstausrüster zur Elektrifizierung der Antriebsstränge.

Wie mildern Flottenoperatoren die hohen Anschaffungskosten für emissionsfreie Lkw ab?

Leasingmodelle wie Batterie-als-Service senken die anfänglichen Ausgaben um 30 % und verlagern das Restwertrisiko auf Leasinggeber.

Seite zuletzt aktualisiert am: