Marktgröße und Marktanteil für Möbel und Heimeinrichtung

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

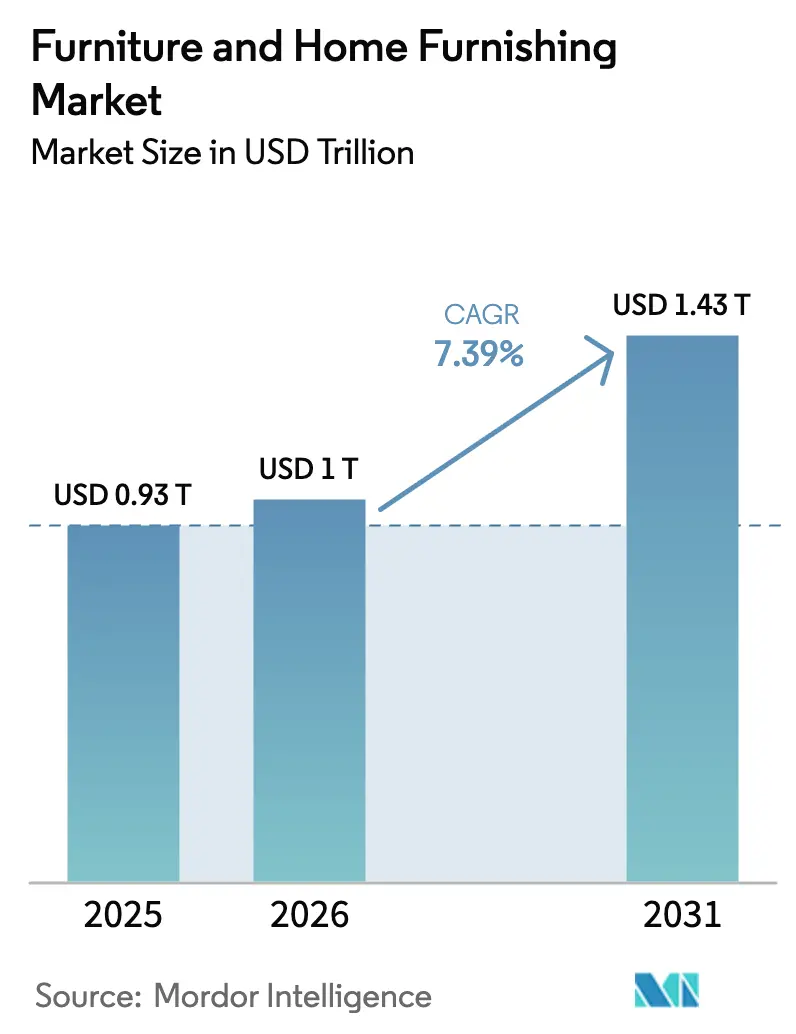

| Marktgröße (2026) | 1 Billionen US-Dollar |

| Marktgröße (2031) | 1.43 Billionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.39% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Möbel und Heimeinrichtung von Mordor Intelligence

Die Marktgröße für Möbel und Heimeinrichtung wurde im Jahr 2025 auf 0,93 Billionen USD geschätzt und soll von 1 Billion USD im Jahr 2026 auf 1,43 Billionen USD bis 2031 wachsen, bei einer CAGR von 7,39 % während des Prognosezeitraums (2026–2031).

Der Wandel folgt der Normalisierung der Nachfragemuster nach der Pandemie, einer dauerhaften Verlagerung hin zur hybriden Arbeit und anhaltenden Investitionen in Omnichannel-Fähigkeiten, die Reichweite und Konversion über alle Formate hinweg steigern. Führende Hersteller und Einzelhändler skalieren kleinere Ladenformate, vertiefen die Planungsdienstleistungen im Geschäft und erweitern die Last-Mile-Kapazität, um Retouren und Lieferkosten in Kategorien mit sperriger Logistik zu reduzieren. Beschaffungsstrategien passen sich an Zollrisiken und Liefervolatilität bei Holz, Stahl, Aluminium und kritischen Komponenten an, wobei einige Unternehmen Nearshoring oder duale Beschaffung einsetzen, um das Serviceniveau aufrechtzuerhalten. Ausgewählte Betreiber gleichen diese Belastungen mit Preismaßnahmen und disziplinierter Kapitalallokation aus, um die Expansion dort zu finanzieren, wo digitale und physische Kanäle sich gegenseitig verstärken.

Wichtigste Erkenntnisse des Berichts

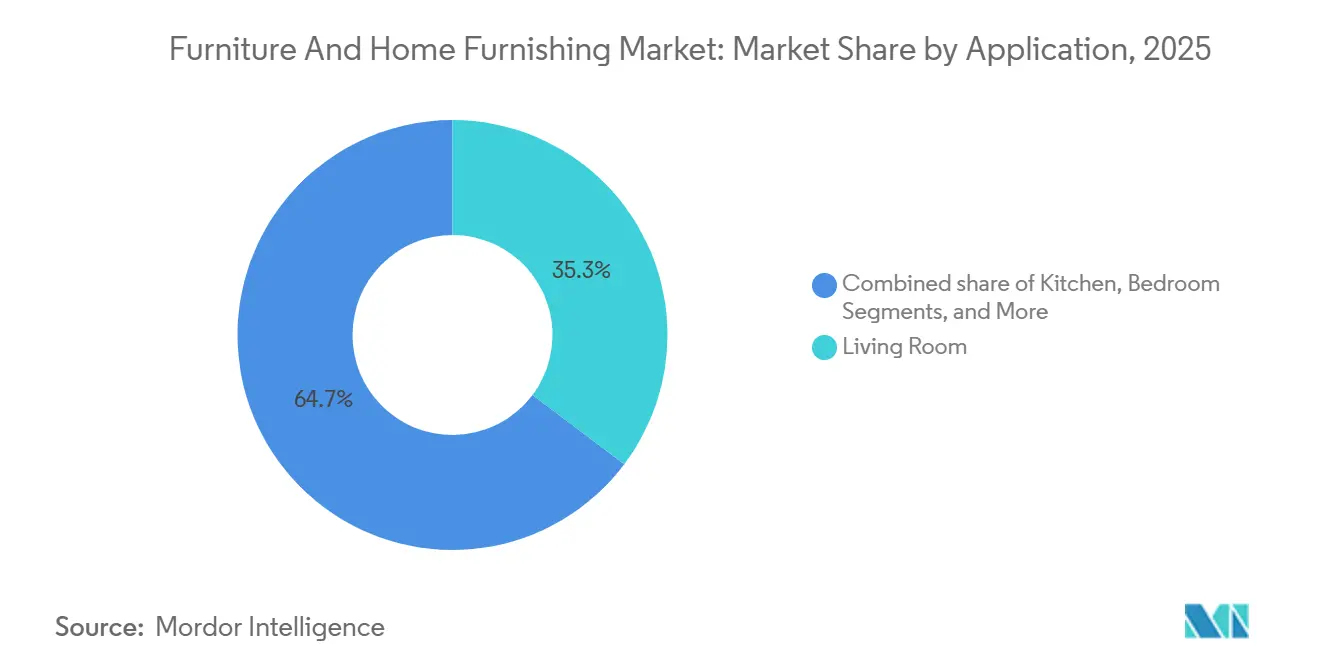

- Nach Anwendung führte das Wohnzimmer mit einem Marktanteil von 35,26 % im Markt für Möbel und Heimeinrichtung im Jahr 2025, während der Outdoor-Bereich bis 2031 voraussichtlich mit einer CAGR von 8,12 % wachsen wird, was die Widerstandsfähigkeit der Innenraum-Ankerkategorien und die Dauerhaftigkeit der Outdoor-Living-Upgrades nach der Pandemie unterstreicht.

- Nach Material hielt Holz im Jahr 2025 einen dominanten Marktanteil von 46,61 % im Markt für Möbel und Heimeinrichtung, während Kunststoff bis 2031 mit der schnellsten CAGR von 8,36 % wachsen soll, da Mandate für Recyclingmaterialien und witterungsbeständige Outdoor-Anwendungsfälle an Dynamik gewinnen.

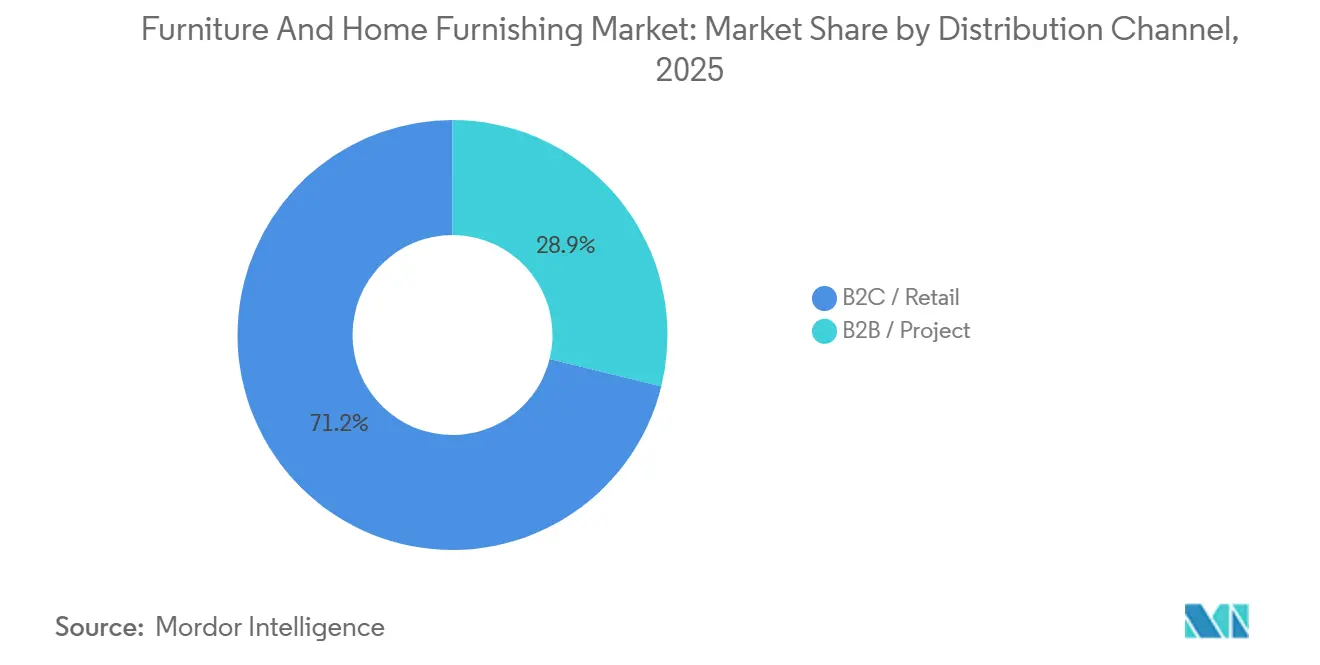

- Nach Vertriebskanal erfasste B2C/Einzelhandel im Jahr 2025 einen Marktanteil von 71,15 % im Markt für Möbel und Heimeinrichtung, während B2B/Projekt mit einer CAGR von 7,25 % am schnellsten wächst, was mit hybriden Büroumrüstungen und institutionellen Beschaffungszyklen übereinstimmt.

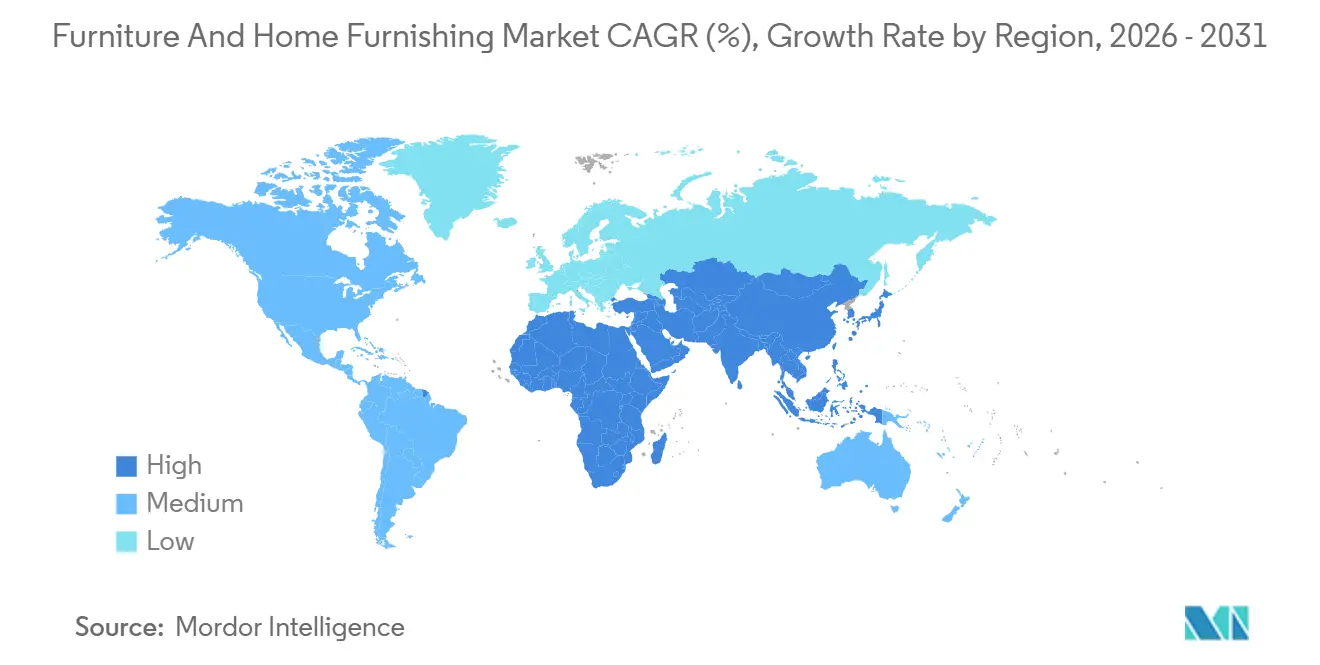

- Nach Geografie entfiel auf Nordamerika im Jahr 2025 ein Marktanteil von 28,41 % im Markt für Möbel und Heimeinrichtung, während Asien-Pazifik mit einer CAGR von 8,01 % bis 2031 die am schnellsten wachsende Region ist, was die langfristigen Urbanisierungs- und demografischen Rückenwinde in den Kernmärkten unterstreicht.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Möbel und Heimeinrichtung

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Schnelle Urbanisierung und schrumpfende Wohnflächen | +1.8% | Global, Spitzenwerte in Indien, China, Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Steigendes verfügbares Einkommen in Schwellenländern | +1.5% | Kernregion Asien-Pazifik, Ausstrahlungseffekte auf Naher Osten und Afrika, Südamerika | Langfristig (≥ 4 Jahre) |

| Wachstum des E-Commerce und des Omnichannel-Möbeleinzelhandels | +1.2% | Global, frühe Gewinne in Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Nachfragespitze bei Möbeln für das Homeoffice nach der Pandemie | +2.1% | Nordamerika, Westeuropa, ausgewählte Metropolen in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Anstieg der Nachfrage nach modularen, platzsparenden Designs | +1.3% | Global, konzentriert in städtischen Zentren | Mittelfristig (2–4 Jahre) |

| Mandate der Kreislaufwirtschaft treiben die Verwendung von Recyclingmaterialien voran | +0.8% | Europa als Vorreiter, regulatorischer Einfluss breitet sich global aus | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelle Urbanisierung und schrumpfende Wohnflächen treiben die Nachfrage nach platzsparenden Möbeln an

Die zunehmende städtische Dichte komprimiert die Wohnflächen in großen Ballungsräumen, was die Attraktivität modularer und multifunktionaler Designs erhöht, die sich an tägliche Routinen anpassen lassen. Regierungsstatistiken zeigen, dass in den Niederlanden die durchschnittliche Wohnfläche pro Person in Großstädten wie Amsterdam etwa 49 Quadratmeter beträgt, verglichen mit einem nationalen Durchschnitt von 65 Quadratmetern, was die kleineren Wohnflächen in städtischen Gebieten widerspiegelt [1]CBS, "Bau- und Wohnungszahlen," Statistik Niederlande, longreads.cbs.nl/trends19-eng/economy/figures/construction-and-housing/. Dieser Trend ist am deutlichsten in kompakten Grundrissen sichtbar, wo Schlafcouches, Klapptische und vertikale Aufbewahrungssysteme echten Raumnutzen bieten. Produktentwicklungszyklen konzentrieren sich zunehmend auf zerlegbare Designs, die das Verpackungsvolumen reduzieren und die Last-Mile-Abwicklung vereinfachen und gleichzeitig eine emissionsärmere Logistik unterstützen. Globale Marken passen Sortimente und Verpackungen an das Leben auf kleinem Raum und städtische Lieferbeschränkungen an, mit kompakten Serien und raumweisen Planungstools, die in Ladenformate integriert sind. Da immer mehr Haushalte Anpassungsfähigkeit und einfache Montage priorisieren, profitiert der Markt für Möbel und Heimeinrichtung von Designinnovationen, die den Anforderungen des modernen Stadtwohnens gerecht werden und gleichzeitig Abfall beim Versand und bei der Lagerung reduzieren.

Steigendes verfügbares Einkommen in Schwellenländern erschließt das Wachstum im Premiumsegment

Eine größere Mittelschicht in wachstumsstarken asiatischen Märkten unterstützt ein stetiges Aufwärtskaufverhalten von einfachen zu Premium-Ausführungen, insbesondere in den Kategorien Wohnzimmer und Schlafzimmer. In Indien deckt sich die Kategorieexpansion mit der breiten Haushaltsbildung und Wohnungsmodernisierungen, bei denen der organisierte Einzelhandel und Online-Kanäle den Zugang zu Markenangeboten für städtische Haushalte erweitert haben. Pradhan Mantri Awas Yojana – Urban (PMAY-U) 2.0 umfasst 5.206 Städte, mit 995 Tausend genehmigten Häusern und 5,616 Millionen registrierten Haushalten, über Umsetzungsvertikalen wie Beneficiary-Led Construction (BLC), Affordable Housing in Partnership (AHP) und In-Situ Slum Redevelopment (ISS). Das Programm richtet sich an wirtschaftlich schwächere Schichten (EWS), Niedrigeinkommensgruppen (LIG) und mittlere Einkommensgruppen (MIG), mit einer gesamten Unterstützung der Zentralregierung von 29,3 Milliarden USD[2]Ministerium für Wohnungsbau und Stadtentwicklung, "PMAY-U 2.0 Dashboard," pmaymis.gov.in/pmaymis2_2024/pmaydefault.aspx. Diese groß angelegte städtische Wohnungsbauexpansion ist ein wesentlicher Treiber der gestiegenen Nachfrage nach Möbeln und Heimeinrichtung. Zertifizierungen wie FSC und GREENGUARD sind zu Kaufkriterien für aufstrebende Verbraucher geworden, was die Nachfrage auf sauberere Materialien und emissionsarme Oberflächen lenkt, die anerkannte Ökolabel-Benchmarks erfüllen. Diese Präferenz ist sowohl bei privaten als auch bei projektgetriebenen Käufen sichtbar, da Beschaffungsteams in Unternehmens-, Gastronomie- und Bildungsumgebungen auf Drittanbieterstandards standardisieren. Mit fortschreitender Premiumisierung erzielt der Markt für Möbel und Heimeinrichtung höhere Ticketgrößen durch bessere Materialien, kuratierte Kollektionen und Dienstleistungen, die den wahrgenommenen Wert stärken.

Das Wachstum des E-Commerce und des Omnichannel-Einzelhandels revolutioniert die Möbelkaufprozesse

Die Omnichannel-Expansion beseitigt weiterhin Reibungsverluste in einer traditionell haptischen und stark involvierten Kategorie, da Einzelhändler Visualisierungstools mit physischer Planungsunterstützung zusammenführen. Neue Ladenkonzepte betonen kleinere Flächen für Designberatungen neben Click-and-Collect-Diensten, die Lieferkosten senken und Vorlaufzeiten für Prioritätssortimente verkürzen. Führende digitale Tools ermöglichen jetzt Raumscans und 3D-Platzierung, um die Passgenauigkeit maßstabsempfindlicher Artikel zu verbessern, was die Retourenquoten in sperrigen Kategorien reduziert und das Vertrauen beim Checkout verbessert. Investitionsprogramme konzentrieren sich auf zusätzliche Kleinformatstandorte, Vertriebsknoten und End-to-End-Planungsdienstleistungen, die für die Konversion in städtischen Korridoren entscheidend sind. Diese Kombination steigert die Reichweite des Marktes für Möbel und Heimeinrichtung, indem sie digitale Entdeckung mit zuverlässiger Auftragserfüllung und Unterstützung im Geschäft verbindet, die komplexe Entscheidungen vereinfacht. Laut dem Statistikamt der Vereinigten Staaten erreichten die vierteljährlichen Einzelhandels-E-Commerce-Umsätze in den Vereinigten Staaten im dritten Quartal 2025 310,3 Milliarden USD, was einem Anstieg von 1,9 % gegenüber dem Vorquartal und einem Anstieg von 5,1 % im Jahresvergleich entspricht. Im gleichen Zeitraum beliefen sich die gesamten Einzelhandelsumsätze in den Vereinigten Staaten auf 1.893,6 Milliarden USD, wobei der E-Commerce 16,4 % des Gesamtumsatzes ausmachte. Auf nicht bereinigter Basis betrugen die E-Commerce-Umsätze 299,6 Milliarden USD, was 15,8 % aller Einzelhandelsumsätze entspricht, und setzten damit einen konsistenten Wachstumstrend der letzten Jahre fort, der das zunehmende Vertrauen der Verbraucher in die digitale Entdeckung und den Online-Kauf unterstreicht, selbst bei stark involvierten Artikeln wie Möbeln [3]Statistikamt der Vereinigten Staaten, "Vierteljährliche Einzelhandels-E-Commerce-Umsätze," census.gov/retail/ecommerce.html.

Die Nachfragespitze bei Homeoffice-Möbeln nach der Pandemie hält das Wachstum bei ergonomischen Möbeln und Heimbüromöbeln aufrecht

Remote- und hybride Arbeitsmuster sind Teil des normalen Personaldesigns geworden, was die Nachfrage nach ergonomischen Schreibtischen, Arbeitsstühlen und Aufbewahrungslösungen für kleinere Heimbüros aufrecht erhält. Laut der American Community Survey des Statistikamts der Vereinigten Staaten arbeiteten im Jahr 2023 13,8 % der Beschäftigten in den Vereinigten Staaten üblicherweise von zu Hause aus, mehr als doppelt so viele wie 2019, was eine strukturell höhere Basis der heimbasierten Arbeit widerspiegelt, auch wenn einige Mitarbeiter in traditionelle Büros zurückkehren [4]Statistikamt der Vereinigten Staaten, "Ungleichheiten beim Homeoffice," census.gov/library/stories/2025/01/work-from-home-inequalities.html. Kategorieführer verfeinern auf das Zuhause ausgerichtete Linien, die kommerzielle Ergonomie in Wohnumgebungen mit kleinerem Fußabdruck, leisen Motoren und vereinfachten Bedienelementen bringen. Produkteinführungen haben nachhaltige Materialoptionen und Komfortmerkmale vorangetrieben und ergänzen verstellbare Sitzmöbel, die anerkannten Bürostandards entsprechen. Unternehmenskäufer und Händlernetzwerke standardisieren auch wohnqualitätsgerechte Pakete für verteilte Teams und projektbasierte Einsätze in verschiedenen Regionen. Diese Verlagerung hält die Heimbüronachfrage im Markt für Möbel und Heimeinrichtung relevant, mit neuen Sitz- und Schreibtischlinien, die in Ergonomie und Materialinnovation verankert sind.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Volatilität bei Rohstoffpreisen (Holz, Metalle, Stoffe) | -1.3% | Global, ausgeprägt in importabhängigen Märkten | Kurz- bis mittelfristig (≤ 4 Jahre) |

| Unsicherheiten in der Handelspolitik und Zollschwankungen | -1.1% | Handelsachse Vereinigte Staaten–China, kanadisches Weichholzschnittholz | Kurz- bis mittelfristig (≤ 4 Jahre) |

| Engpässe in der Lieferkette für Spezialzubehör | -0.6% | Global, regionale Unterschiede nach Komponententyp | Kurzfristig (≤ 2 Jahre) |

| Steigende Kosten der Rückwärtslogistik durch E-Commerce-Retouren | -0.9% | Nordamerika, Europa, Märkte mit hoher Durchdringung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität bei Rohstoffpreisen belastet Margen und Stabilität der Lieferkette

Die Volatilität der Schnittholzpreise, Zolländerungen und Lieferkürzungen haben die Inputkosten für holzbasierte Kategorien und vorgelagerte Lieferanten unberechenbar gehalten. Die Bewegungen auf dem Schnittholzmarkt seit 2024 haben die Beschaffungspläne in aufeinanderfolgenden Quartalen herausgefordert, was die Preisgestaltung und Promotionen für holzintensive Linien erschwert. Parallel dazu haben Regierungen den Importschutz für Stahl und Stahlderivate verschärft, was die Kosten für Metallrahmen, Beschläge und Komponenten in Sitz- und Aufbewahrungsmöbeln erhöht. Diese Kräfte erhöhen die Material-zu-Umsatz-Quoten und erfordern eine stärker fokussierte Kostenkontrolle bei Fracht, Verpackung und Retouren, um die Margen zu halten. Infolgedessen arbeiten Marken früher mit Lieferanten an Substitutionen und Design-to-Value-Entscheidungen zusammen, die Vorlaufzeiten und Kosten im Markt für Möbel und Heimeinrichtung stabilisieren.

Unsicherheiten in der Handelspolitik und Zollschwankungen stören Beschaffungsstrategien

Änderungen der Zollpläne und -umfänge zwingen Unternehmen, die Beschaffung zwischen China, Südostasien, Nordamerika und Europa neu auszubalancieren, um Lieferkosten und Zollbelastungen zu steuern. Änderungen bei Weichholzschnittholzregelungen und Stahlimportschutzmaßnahmen verändern die relative Wirtschaftlichkeit inländischer gegenüber importierter Inputs, was Preisgestaltungsentscheidungen auf Kategorieebene und Promotionskalender beeinflusst. Währungsbewegungen verstärken das Planungsrisiko in zollsensiblen Routen, was den Zeitpunkt von Bestellungen und die Lagerpositionierung nahe Quartalsenden beeinflussen kann. Um diesen Belastungen entgegenzuwirken, verkleinern Unternehmen Lieferantenportfolios, mischen Nearshore-Kapazitäten mit langjährigen Lieferantenbeziehungen und passen das Value Engineering an, um Zielpreise zu erreichen. Da sich diese Richtlinien weiterentwickeln, sieht sich der Markt für Möbel und Heimeinrichtung mit periodischen Kostenüberwälzungen und Mixverschiebungen konfrontiert, die die Preistoleranz der Verbraucher und die Agilität des Einzelhandels auf die Probe stellen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Outdoor-Möbel erfassen die Lifestyle-Verlagerung nach der Pandemie, während das Wohnzimmer dominiert

Wohnzimmermöbel machten 2025 im Markt für Möbel und Heimeinrichtung 35,26 % der Anwendungen aus, unterstützt durch Grundprodukte wie Eckgarnituren, Entertainmenteinheiten und koordinierte Tische, die den täglichen Gebrauch in Wohnungen verankern. Die Outdoor-Kategorie ist die am schnellsten wachsende Anwendung mit einer CAGR von 8,12 % bis 2031, was die dauerhafte Übernahme von Garten- und Balkonbereichen als Erweiterungen des Innenlebens widerspiegelt. Diese Mischung unterstreicht, wie Haushalte nun grundlegende Innenraumersetzungen mit Außenbereichsupgrades in Einklang bringen, die witterungsbeständige Materialien und einfache Pflege betonen. Der Markt für Möbel und Heimeinrichtung profitiert von Marken, die Innenraumästhetik mit Outdoor-Langlebigkeit verbinden und so kategorieübergreifende Warenkorbgrößen und koordinierte Looks für Terrassen und Decks verbessern. Stärkere Materialleistung und modulare Sets unterstützen auch die Einzelhandelsausführung, indem sie die Auswahl vereinfachen und Serviceanrufe nach der Installation reduzieren.

Die Beschleunigung bei Outdoor-Spezifikationen setzt sich in Gastronomie- und Mehrfamilienhausumgebungen fort, da Projektkäufer Terrassen, Dachterrassen-Lounges und gemeinsame Innenhöfe zu Ausstattungsprogrammen hinzufügen. Diese Installationen bevorzugen Produkte mit Recyclinginhalt und Zertifizierungen sowie UV-beständige Oberflächen, die Farbe und strukturelle Festigkeit über mehrere Saisons hinweg erhalten. Mit der Reifung der Outdoor-Sortimente integrieren Einzelhändler Visualisierungs- und Raumplanungstools, um die Setauswahl nach Größe, Sitzanzahl und Aufbewahrung für Abdeckungen und Kissen zu unterstützen. Das Wohnzimmer verankert weiterhin den Markt für Möbel und Heimeinrichtung mit konsistenten Ersatzzyklen und stilgetriebenen Updates, die Polstermöbel, Kastenmöbel und Heimtextilien gemeinsam aufwerten. Dieses Gleichgewicht zwischen langlebigen Innenraum-Grundprodukten und wachsender Outdoor-Nutzung unterstützt stetige Einnahmen über alle Anwendungen hinweg in sowohl privaten als auch gewerblichen Kanälen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Material: Kunststoff steigt aufgrund von Recyclingmaterial-Mandaten, während Holz die Dominanz behält

Holz hielt im Jahr 2025 im Markt für Möbel und Heimeinrichtung einen Materialanteil von 46,61 %, was seine Langlebigkeit, Reparierbarkeit und die starke Verbraucherpräferenz bei sichtbaren Kastenmöbeln und Premium-Sitzmöbeln widerspiegelt. Holzwerkstoffvarianten helfen, den Ressourceneinsatz und die Kosten zu optimieren und gleichzeitig die von institutionellen Käufern geforderten Emissions- und Leistungsschwellen zu erfüllen. Compliance-Rahmenwerke beeinflussen Klebstoffauswahl, Oberflächen und Recyclingmaterialansprüche und stärken die Transparenz der Lieferkette und Design-for-Disassembly-Praktiken. Da sich Richtlinien und Käuferstandards weiterentwickeln, erzielen holzbasierte Produkte mit klarer Herkunftskette und emissionsarmen Oberflächen weiterhin eine starke Nachfrage. Diese Positionierung hilft, die langfristige Rolle von Holz im Markt für Möbel und Heimeinrichtung sowohl bei privaten als auch bei Vertragskäufern aufrechtzuerhalten.

Kunststoff ist das am schnellsten wachsende Material mit einer CAGR von 8,36 % bis 2031, mit der stärksten Dynamik in Outdoor-Linien, wo recyceltes HDPE und UV-stabile Polymere eine Mehrjahresleistung bieten. Mandate und Beschaffungspräferenzen für Recyclingmaterialien unterstützen Innovationen bei Mischungen und Recyclingfähigkeitsmerkmalen, die Abfall reduzieren und die Lebensdauer verlängern. Metall bleibt für Büro- und Gastronomieanwendungen entscheidend, wobei Rahmen und Beschläge für Festigkeit, Langlebigkeit und einfache Aufarbeitung ausgewählt werden. Neue Standards und Kennzeichnungsprogramme leiten Käufer zu verifizierten Leistungs- und Nachhaltigkeitsstufen, die mit Rabatten oder Grüne-Gebäude-Zielen übereinstimmen. Zusammen richten diese Entwicklungen den Markt für Möbel und Heimeinrichtung an Kreislaufwirtschaftszielen und Kundenerwartungen hinsichtlich Langlebigkeit und Entsorgungswegen aus.

Nach Vertriebskanal: B2C/Einzelhandel führt mit Omnichannel-Schwenk, während B2B/Projekt durch hybride Arbeit beschleunigt

B2C/Einzelhandel erfasste im Jahr 2025 einen Marktanteil von 71,15 % im Markt für Möbel und Heimeinrichtung, was die stark involvierten Käufe der Kategorie widerspiegelt, bei denen die Planung im Geschäft und die haptische Bewertung weiterhin einflussreich sind. Der Kanal integriert kleinere designorientierte Geschäfte mit Abholpunkten und Serviceschaltern, die den End-to-End-Kaufprozess verbessern und Lieferreibungen reduzieren. Einzelhändler nutzen Ladenumbauten und neue Formate, um Raumplanungsdienstleistungen und kuratierte Vignetten anzubieten, die die Entscheidungsfindung bei größeren Sortimenten beschleunigen. Parallele Investitionen in Mikro-Fulfillment und flexible Lieferfenster verbessern den Durchsatz bei sperrigen Sendungen, die eine sorgfältige Terminplanung und Standortbereitschaft erfordern. Mit diesen Veränderungen sieht der Markt für Möbel und Heimeinrichtung eine konsistentere Konversion über Online- und Ladenumgebungen hinweg, die sich gegenseitig ergänzen.

B2B/Projekt entfiel auf den verbleibenden Anteil im Jahr 2025 und wächst mit einer CAGR von 7,25 % am schnellsten, da Arbeitgeber und Institutionen aktivitätsbasierte Räume ausstatten und hybride Kollaborationszonen auffrischen. Händlernetzwerke und Vertragsspezialisten kombinieren ergonomische Sitzmöbel, höhenverstellbare Arbeitspunkte und mobile Aufbewahrung in Standardpaketen für Geschwindigkeit und Skalierbarkeit. Kategorieführer bringen weiterhin Linien heraus, die auf verteilte Teams und flexible Räume zugeschnitten sind, unterstützt durch Serviceprogramme für Installation und Neukonfiguration. Die Unternehmensnachfrage treibt auch die Einhaltung von Kennzeichnungsstandards und Raumluftqualitätskriterien voran, die für Beschaffungspräferenzen oder Nachhaltigkeitsberichterstattung qualifizieren. Diese Ausweitung der Projektnachfrage hilft dem Markt für Möbel und Heimeinrichtung, wiederkehrende Programme in den Bereichen Arbeitsplatz, Bildung, Gesundheitswesen und Gastronomie zu erfassen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Anteil von 28,41 % am globalen Markt für Möbel und Heimeinrichtung, wobei die Preissensitivität aufgrund von Inputkostenschwankungen und zollbedingten Anpassungen zunimmt. Einzelhändler reagieren darauf, indem sie Sortimente verfeinern und in wertoptimierte Lösungen investieren, um die Wettbewerbsfähigkeit zu erhalten. Die Volatilität bei Schnittholz und Importschutzmaßnahmen für Stahl- und Holzkomponenten hat die Produktionskosten für metallgerahmte und holzbasierte Artikel erhöht. Um der Logistikkomplexität entgegenzuwirken, setzen viele Betreiber auf kleinformatige Planungsgeschäfte und Mikro-Fulfillment-Center, um die Lieferzeiten für Prioritätslinien zu verkürzen. Diese Strategien helfen, das Serviceniveau zu verbessern und den Marktanteil trotz anhaltenden Preisdrucks zu schützen.

Asien-Pazifik ist die am schnellsten wachsende Region mit einer prognostizierten CAGR von 8,01 % bis 2031, angetrieben durch Urbanisierung, Haushaltsbildung und eine wachsende Mittelschicht. Steigende Einkommen treiben die Nachfrage nach Premium- und langlebigen Möbeln an, wobei Käufer stärkere Präferenzen für zertifizierte Materialien und langlebige Oberflächen zeigen. Die Expansion des organisierten Einzelhandels und des E-Commerce verbessert den Zugang zu Markensammlungen und geplanten Räumen mit zuverlässigem Kundendienst. Unternehmen mit starken lokalen Lieferantennetzwerken und Design-Lokalisierung skalieren schneller über verschiedene Wohnungstypen und Klimazonen hinweg. Diese Dynamiken unterstützen ein stetiges Wachstum sowohl für private als auch für Vertragsmöbelmärkte in der gesamten Region.

Europa sowie der Nahe Osten und Afrika prägen den globalen Markt ebenfalls durch regulatorische und projektgetriebene Dynamiken. In Europa beeinflussen Nachhaltigkeits- und Kreislaufwirtschaftsvorschriften Produktdesign, Beschaffung und Materialauswahl, während Digitale Produktpässe die Überprüfung der Compliance und die Nachverfolgung am Ende des Lebenszyklus vereinfachen werden. Das Vereinigte Königreich zeigt stetige Ersatzzyklen für Heimbüro- und Vertragsmöbel, unterstützt durch hybride Arbeitsmuster und abgestimmte Beschaffungsstandards. Im Nahen Osten und Afrika, insbesondere im GCC, treiben Gastronomie-, Wohn- und Mischnutzungsentwicklungen die Nachfrage nach langlebigen, leistungsstarken Vertragsmöbeln an. Das regionale E-Commerce-Wachstum und modulare Spezialsortimente erweitern den Verbraucherzugang, während die Ausrichtung auf Projektzeitpläne und Standards für die Skalierung des Betriebs entscheidend bleibt.

Wettbewerbslandschaft

Der Markt für Möbel und Heimeinrichtung bleibt stark fragmentiert, wobei die größten Akteure einen relativ kleinen Anteil am Gesamtumsatz halten. Zu den führenden Unternehmen gehören Inter IKEA Group, Ashley Furniture Industries, MillerKnoll, Steelcase und Williams-Sonoma, während regionale Spezialisten, agile Pure-Play-Einzelhändler und vertragsorientierte Lieferanten weiterhin bedeutende Marktanteile erfassen. Einzelhändler investieren in Ladenformatinnovationen, Omnichannel-Integration und Planungsdienstleistungen, die digitale Entdeckung mit Erlebnissen im Geschäft verbinden. Auf Premium ausgerichtete Marken betonen ergonomisches Design, verifizierte Nachhaltigkeit und Arbeitsplatzlösungen, die hybride und flexible Bürolayouts unterstützen. Zusammen erhalten diese Strategien eine vielfältige und wettbewerbsfähige Marktlandschaft aufrecht.

Große Unternehmen konzentrieren sich auf vertikale Integration, Logistikverbesserungen und die Erweiterung von Filialnetzwerken, um die Lieferung zu beschleunigen und Schäden bei sperrigen Produkten zu reduzieren. Inter IKEA Group fügt kleinformatige Planungspunkte hinzu und verbessert die Fulfillment-Kapazität zur Unterstützung des Omnichannel-Wachstums, während Ashley Furniture Industries die Fertigung in den Vereinigten Staaten mit neuen Einrichtungen ausbaut, die auf die Steigerung der betrieblichen Effizienz abzielen. Vertragsorientierte Marken bringen Produktlinien auf den Markt, die Heimbüro-Ergonomie mit Wohnästhetik für hybride Arbeitsumgebungen verbinden. Diese Initiativen stärken die Sichtbarkeit und Verfügbarkeit in den Regionen und unterstützen eine konsistente Marktpräsenz.

Produktstandards, Nachhaltigkeitsziele und sich entwickelnde Beschaffungsregeln prägen Innovation und Compliance unter den Marktführern. MillerKnoll skaliert weiterhin Kernproduktlinien und erweitert den Einzelhandelsbetrieb, um die Erwartungen von Unternehmenskäufern zu erfüllen, während Steelcase Arbeitsplatzlösungen mit Markenzusammenarbeiten integriert, die für hybride und moderne Büroumgebungen konzipiert sind. Ökolabels und Materialberichtsstandards beeinflussen zunehmend Design, Emissionen und End-of-Life-Management und begünstigen Unternehmen mit starker Compliance-Infrastruktur. Williams-Sonoma balanciert Preismaßnahmen, Aktionärsrenditen und selektives Wachstum, um Kostendruck durch Zölle zu bewältigen. Einzelhändler optimieren auch Beschaffungsstrategien, einschließlich Nearshoring und dualer Beschaffung, um Kosten zu stabilisieren und gleichzeitig die Produktqualität aufrechtzuerhalten, was eine stetige Ausführung in einem komplexen Markt gewährleistet.

Branchenführer im Markt für Möbel und Heimeinrichtung

Inter IKEA Group

Ashley Furniture Industries

Herman Miller (MillerKnoll)

Steelcase

Williams-Sonoma

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Shoptelligence stellte seine neue VendorSense IQ Suite vor und führte ShopLab AI und ShopLaunch AI ein, um Möbelherstellern und Anbietern zu helfen, schnellere und sicherere Produkt- und Markteinführungsentscheidungen mithilfe realer Verbrauchernachfragedaten und fortschrittlicher Analysen zu treffen.

- September 2025: Die in Singapur ansässige D2C-Marke Castlery trat im September 2025 in den britischen Markt ein und markierte damit ihr europäisches Debüt. Die Marke eröffnete einen E-Commerce-Shop und präsentierte ihre Möbelkollektionen während der London Design Week und des London Design Festival durch spezielle Pop-up-Veranstaltungen.

- Februar 2025: IKEA Canada erweiterte sein Plan-and-Order-Point-Netzwerk in Quebec und investierte weiterhin in Liefer- und Fulfillment-Infrastruktur in Groß-Vancouver, Groß-Toronto und anderen Schlüsselregionen.

- Januar 2025: Niso Furniture und Kornit Digital arbeiteten zusammen, um eine nachhaltige Heimdekor-Kollektion zu lancieren, die auf der Heimtextil 2025 vorgestellt wurde und fortschrittliches Möbeldesign mit innovativen digitalen Textillösungen für Umweltbewusstsein verbindet.

Berichtsumfang des globalen Marktes für Möbel und Heimeinrichtung

Möbel umfassen wesentliche, bewegliche Gegenstände wie Tische, Stühle, Betten und Sofas, die primären Nutzen bieten. Heimeinrichtung, eine breitere Kategorie, umfasst diese Gegenstände neben dekorativen und funktionalen Accessoires wie Teppichen, Vorhängen, Kissen, Beleuchtung und Kunstwerken. Diese Elemente verbessern gemeinsam die Raumgestaltung und sorgen für Komfort und ästhetische Anziehungskraft, während Möbel die grundlegende Funktionalität eines Raumes bereitstellen.

Der Bericht über den Markt für Möbel und Heimeinrichtung ist segmentiert nach Anwendung (Küche, Wohnzimmer, Schlafzimmer, Badezimmer, Outdoor, sonstige Möbel), Material (Holz, Metall, Kunststoff, Stoff, Sonstiges), Vertriebskanal (B2C/Einzelhandel und B2B/Projekt) und Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Küche |

| Wohnzimmer |

| Schlafzimmer |

| Badezimmer |

| Outdoor |

| Sonstige Möbel |

| Holz |

| Metall |

| Kunststoff |

| Stoff |

| Sonstiges |

| B2C / Einzelhandel | Baumärkte |

| Spezialmöbelgeschäfte | |

| Online | |

| Sonstige Vertriebskanäle | |

| B2B / Projekt |

| Nordamerika | Kanada |

| Vereinigte Staaten | |

| Mexiko | |

| Südamerika | Brasilien |

| Peru | |

| Chile | |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Spanien | |

| Italien | |

| BENELUX (Belgien, Niederlande, Luxemburg) | |

| NORDICS (Dänemark, Finnland, Island, Norwegen, Schweden) | |

| Übriges Europa | |

| Asien-Pazifik | Indien |

| China | |

| Japan | |

| Australien | |

| Südkorea | |

| Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam, Philippinen) | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Nigeria | |

| Übriger Naher Osten und Afrika |

| Nach Anwendung | Küche | |

| Wohnzimmer | ||

| Schlafzimmer | ||

| Badezimmer | ||

| Outdoor | ||

| Sonstige Möbel | ||

| Nach Material | Holz | |

| Metall | ||

| Kunststoff | ||

| Stoff | ||

| Sonstiges | ||

| Nach Vertriebskanal | B2C / Einzelhandel | Baumärkte |

| Spezialmöbelgeschäfte | ||

| Online | ||

| Sonstige Vertriebskanäle | ||

| B2B / Projekt | ||

| Nach Geografie | Nordamerika | Kanada |

| Vereinigte Staaten | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Peru | ||

| Chile | ||

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| BENELUX (Belgien, Niederlande, Luxemburg) | ||

| NORDICS (Dänemark, Finnland, Island, Norwegen, Schweden) | ||

| Übriges Europa | ||

| Asien-Pazifik | Indien | |

| China | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam, Philippinen) | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Nigeria | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Möbel und Heimeinrichtung und wie sind die Wachstumsaussichten?

Die Marktgröße für Möbel und Heimeinrichtung beträgt im Jahr 2026 1,00 Billionen USD und soll bis 2031 bei einer CAGR von 7,39 % auf 1,43 Billionen USD wachsen, was eine anhaltende Nachfrage über private und Projektkanäle hinweg widerspiegelt.

Welche Produktanwendungen führen und welche wachsen in diesem Bereich am schnellsten?

Das Wohnzimmer führt mit 35,26 % des Umsatzes im Jahr 2025, während Outdoor voraussichtlich mit einer CAGR von 8,12 % bis 2031 am schnellsten wächst, da Außenbereiche zu Erweiterungen des Innenlebens werden.

Wie prägen Materialtrends den Wettbewerbsausblick?

Holz behält im Jahr 2025 einen Anteil von 46,61 % aufgrund von Verbraucherpräferenz und Langlebigkeit, während Kunststoff mit einer CAGR von 8,36 % das am schnellsten wachsende Material ist, unterstützt durch Recyclingmaterial-Mandate und Outdoor-Anwendungsfälle.

Welche Regionen sind für das kurzfristige Wachstum am wichtigsten?

Nordamerika hält 28,41 % des Umsatzes im Jahr 2025, während Asien-Pazifik mit einer CAGR von 8,01 % die am schnellsten wachsende Region ist, basierend auf Urbanisierung und steigenden Haushaltseinkommen in Schlüsselmärkten.

Wie beeinflussen Vorschriften Produkt- und Beschaffungsentscheidungen?

EU-Kreislaufwirtschaftsregeln und Beschaffungsstandards priorisieren Langlebigkeit, Reparierbarkeit, Recyclingmaterialien und verifizierte Ökolabels, was Materialauswahl und Lieferkettendokumentation für in Europa verkaufte Produkte prägt.

Welche strategischen Maßnahmen ergreifen führende Unternehmen, um ihre Positionierung zu stärken?

Führende Unternehmen investieren in kleinformatige Planungsgeschäfte, Fulfillment-Kapazität und Standardausrichtung und führen gleichzeitig Preis- und Kapitalmaßnahmen durch, um Inputvolatilität und Zollbelastungen auszugleichen.

Seite zuletzt aktualisiert am: