Marktgröße und Marktanteil für Knochen- und Gelenkgesundheitszutaten

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

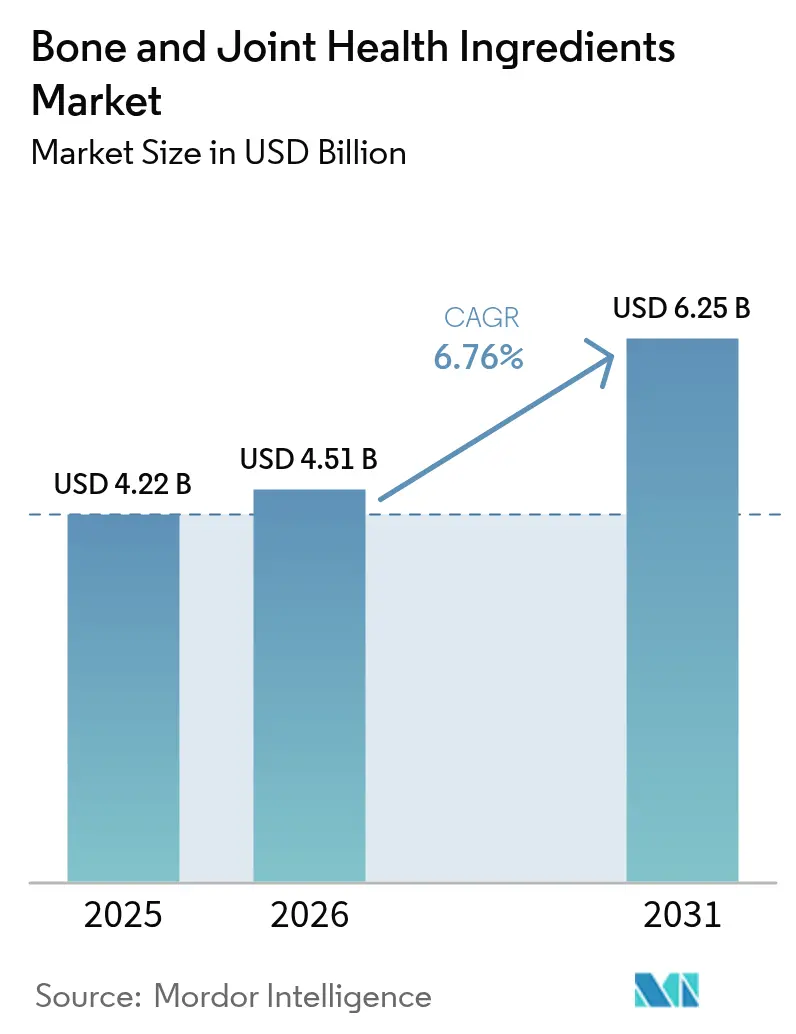

| Marktgröße (2026) | 4.51 Milliarden US-Dollar |

| Marktgröße (2031) | 6.25 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.76% CAGR |

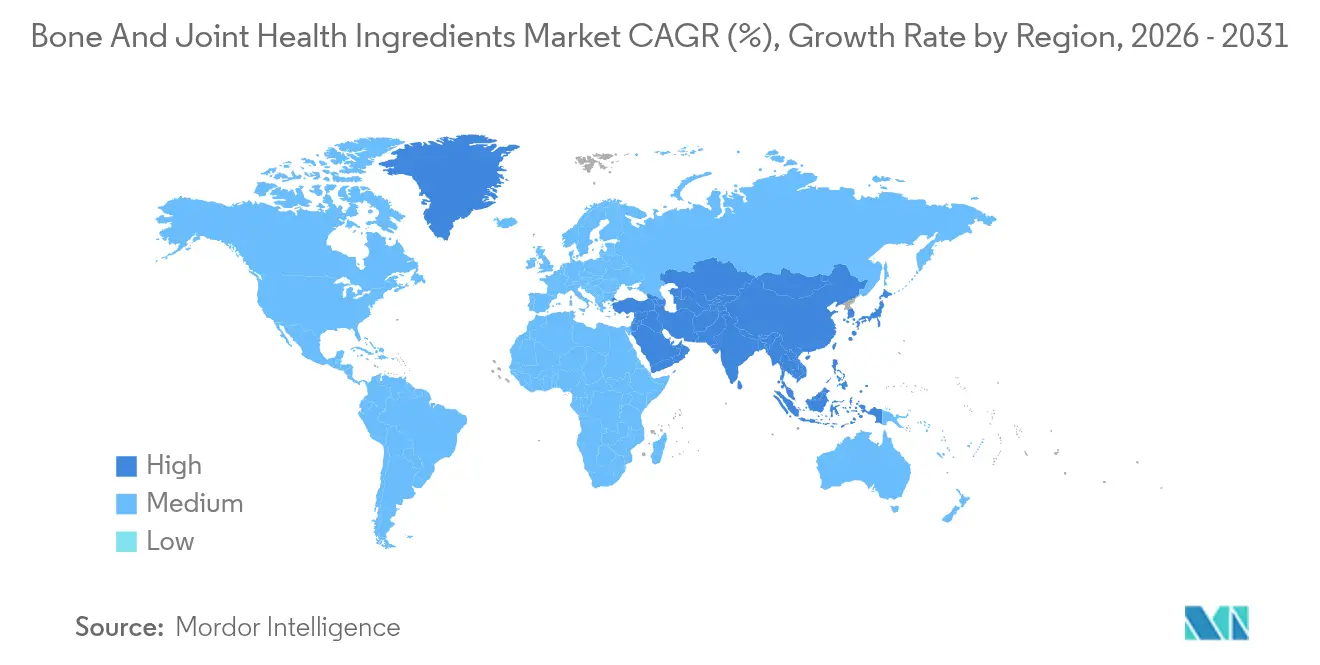

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Knochen- und Gelenkgesundheitszutaten von Mordor Intelligence

Die Marktgröße für Knochen- und Gelenkgesundheitszutaten wird im Jahr 2026 auf USD 4,51 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 4,22 Milliarden, mit Projektionen für 2031 von USD 6,25 Milliarden, was einem Wachstum von 6,76 % CAGR über den Zeitraum 2026–2031 entspricht. Diese Wachstumstrajektorie spiegelt die Konvergenz demografischer Verschiebungen, regulatorischer Entwicklungen und technologischer Innovationen wider, die Gelenkgesundheitszutaten als kritische Komponenten in präventiven Gesundheitsstrategien positionieren. Die Expansion des Marktes wird grundlegend durch die steigende Prävalenz von Osteoarthritis und Osteoporose angetrieben, wobei wissenschaftliche Erkenntnisse darauf hinweisen, dass eine höhere Omega-3-Aufnahme das Osteoporoserisiko bei Verbrauchern um ca. 30 % senkt. Regulatorische Rahmenbedingungen in wichtigen Märkten schaffen beispiellose Möglichkeiten zur Marktexpansion, insbesondere im Asien-Pazifik-Raum, wo die Staatliche Marktregulierungsbehörde Chinas Vorschriften ausarbeitet, die es Gesundheitslebensmitteln erlauben sollen, Aussagen zur Unterstützung der Gelenkgesundheit zu machen, einschließlich Vorteilen zur Linderung von Gelenkschmerzen und zur Erhaltung der Gelenkknorpelgesundheit.

Wichtigste Erkenntnisse des Berichts

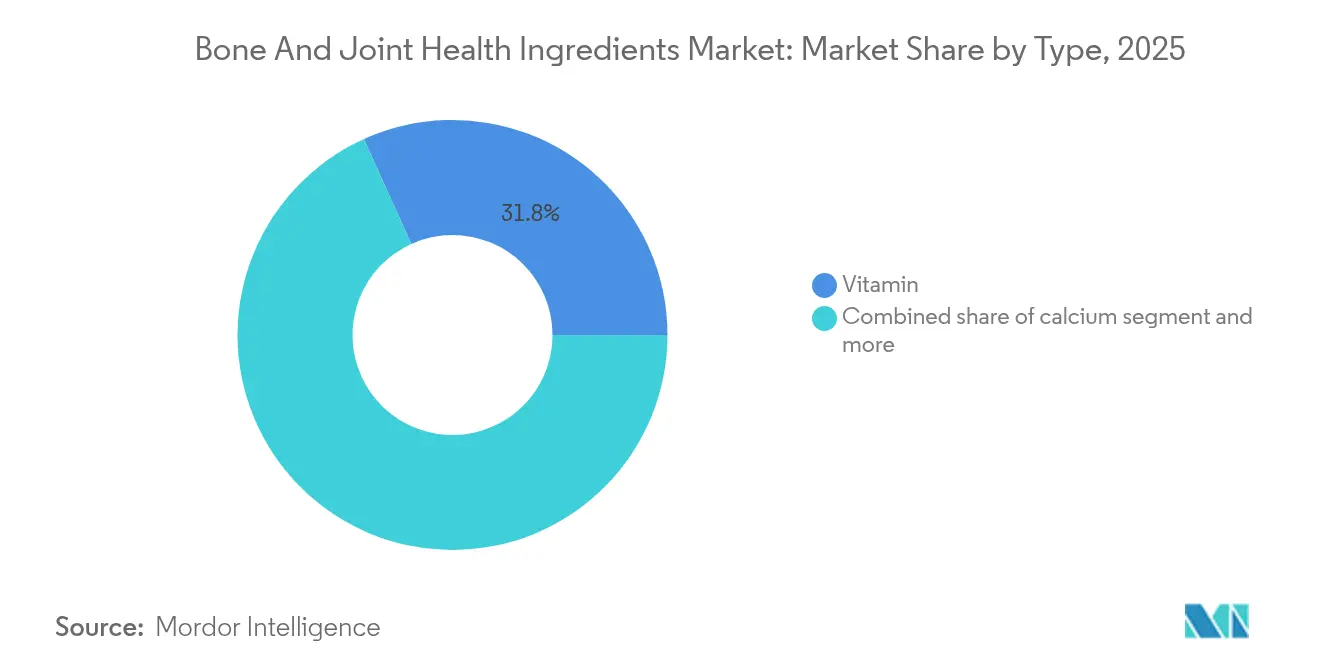

- Nach Typ hielt die Vitaminkategorie im Jahr 2025 einen Marktanteil von 31,76 % am Markt für Knochen- und Gelenkgesundheitszutaten; Kalzium wird voraussichtlich bis 2031 mit einer CAGR von 8,55 % wachsen.

- Nach Quelle erfassten tierisch gewonnene Zutaten im Jahr 2025 einen Marktanteil von 55,12 % am Markt für Knochen- und Gelenkgesundheitszutaten, während pflanzliche Alternativen bis 2031 voraussichtlich mit einer CAGR von 10,47 % wachsen werden.

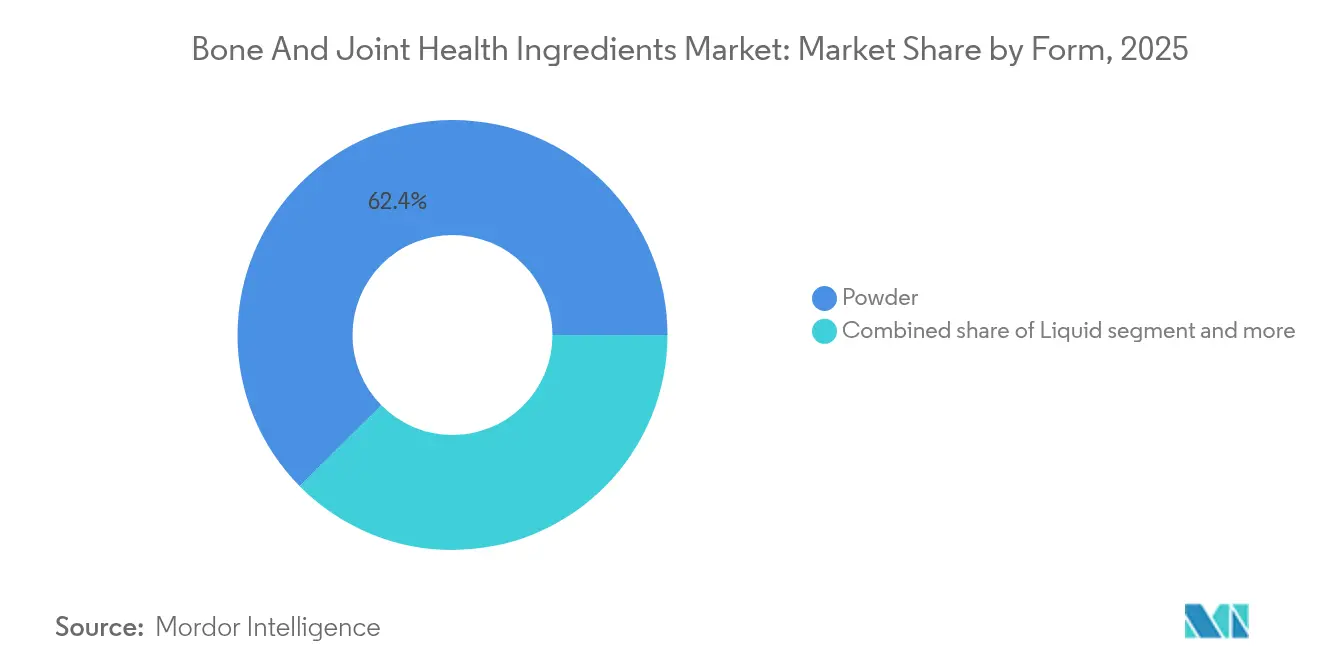

- Nach Form beherrschten Pulverformulierungen im Jahr 2025 62,42 % der Marktgröße für Knochen- und Gelenkgesundheitszutaten und wachsen im Zeitraum 2026–2031 mit einer CAGR von 8,78 %.

- Nach Anwendung machten Nahrungsergänzungsmittel im Jahr 2025 52,63 % der Marktgröße für Knochen- und Gelenkgesundheitszutaten aus und werden voraussichtlich die schnellste CAGR von 8,98 % bis 2031 verzeichnen.

- Nach Geografie führte Nordamerika mit einem Umsatzanteil von 34,74 % im Jahr 2025, während der Asien-Pazifik-Raum mit einer CAGR von 8,88 % die am schnellsten wachsende Region im Prognosezeitraum ist.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Knochen- und Gelenkgesundheitszutaten

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Prävalenz von Osteoarthritis und Osteoporose | +1.8% | Global, mit stärkerer Auswirkung in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Wachsendes Verbraucherbewusstsein für präventive Gelenkgesundheit und Selbstmedikation | +1.2% | Global, mit früher Einführung in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage von Sportlern und Fitnessfachleuten nach Produkten zur Gelenkunterstützung | +0.9% | Kernmarkt Nordamerika und Europa, Ausweitung auf den Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Steigende Adipositasraten erhöhen die Gelenkbelastung und das Osteoarthritisrisiko | +1.1% | Global, mit ausgeprägter Auswirkung in Nordamerika | Langfristig (≥ 4 Jahre) |

| Wachsende Nachfrage nach personalisierten Gelenkgesundheitslösungen | +0.7% | Kernmarkt Asien-Pazifik, Ausweitung auf Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Zunehmende Integration von Gelenkgesundheitszutaten in funktionelle Lebensmittel und | +0.8% | Global, mit Innovationsführerschaft in Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Prävalenz von Osteoarthritis und Osteoporose

Die steigende Prävalenz von Erkrankungen des Bewegungsapparates verändert die Gesundheitsprioritäten weltweit. Aktuelle Projektionen deuten darauf hin, dass ein erheblicher Teil der Weltbevölkerung in den kommenden Jahrzehnten Arthritis entwickeln wird, was eine kritische Herausforderung für das Gesundheitswesen darstellt. Dieser Trend betrifft nicht nur ältere Menschen, sondern auch jüngere Bevölkerungsgruppen aufgrund von Lebensstilfaktoren und arbeitsbedingtem Stress. Hyaluronsäure mit hohem Molekulargewicht kann trabekuläre Knochenparameter auf normale Werte wiederherstellen, indem sie das Osteoblastenwachstum steigert und die Osteoklastenaktivität durch verminderte RANKL-Expression reduziert. Der Behandlungsansatz verlagert sich von der Symptombehandlung hin zu krankheitsmodifizierenden Osteoarthritis-Medikamenten (DMOADs), die den Knorpelabbau und die synoviale Entzündung bekämpfen. Diese Veränderung schafft erhebliche Marktchancen für Zutaten, die den Krankheitsverlauf verändern können, anstatt nur vorübergehende Symptomlinderung zu bieten. Marktteilnehmer benötigen umfassende Geschäftsinformationen, um diese sich entwickelnde Landschaft zu navigieren, aufkommende Behandlungsmuster zu identifizieren, die Wettbewerbsdynamik zu bewerten und fundierte Investitionsentscheidungen als Reaktion auf sich ändernde therapeutische Ansätze und Verbraucheranforderungen zu treffen.

Wachsendes Verbraucherbewusstsein für präventive Gelenkgesundheit und Selbstmedikation

Die COVID-19-Pandemie hat das Verbraucherverhalten in Richtung präventiver Gesundheitsversorgung und proaktivem Gesundheitsmanagement verschoben. Der Nutraceutical-Markt im Asien-Pazifik-Raum hat sich erheblich ausgeweitet, angetrieben durch einen erhöhten Konsum während der Pandemie. Das Marktwachstum resultiert aus der steigenden Nachfrage nach wissenschaftlich validierten Formulierungen und Clean-Label-Produkten mit transparenter Herkunft der Zutaten. Die Lebensmittel- und Arzneimittelbehörde Taiwans aktualisierte ihre Vorschriften zu funktionellen Aussagen zur Knochengesundheit, indem sie Tierversuchsanforderungen abschaffte und Mindestanforderungen an die Teilnehmerzahl für Studien zur Knochenqualität festlegte. Diese regulatorische Änderung entspricht der Verbrauchernachfrage nach ethischen und evidenzbasierten Produkten. Jüngere Verbraucher insbesondere übernehmen Selbstmedikationspraktiken und betonen Komfort und personalisierte Gesundheitsmanagementlösungen. Diese Marktdynamiken bieten Unternehmen Möglichkeiten, gezielte Strategien und Produktinnovationen zu entwickeln, die den sich wandelnden Verbraucherpräferenzen und regulatorischen Anforderungen entsprechen.

Steigende Nachfrage von Sportlern und Fitnessfachleuten nach Produkten zur Gelenkunterstützung

Der zunehmende Fokus auf umfassendes Athletenwohl hat die Nachfrage nach spezialisierten Knochen- und Gelenkgesundheitszutaten im Sporternährungsmarkt angetrieben. Unternehmen entwickeln Produkte, die über die Muskelregeneration hinausgehen und nachhaltige Mobilität sowie Verletzungsprävention unterstützen. Bioiberica brachte in Spanien gelenkunterstützende Milchgetränke mit Mobilee™ auf den Markt, einer patentierten Kombination aus Hyaluronsäure, Polysacchariden und Kollagen, die sich an Sportler mit Gelenkbeschwerden richtet. Mehrere klinische Studien haben behauptet, dass der tägliche Konsum von Mobilee™ die Gelenkfunktion verbessert und Schmerzen reduziert, was seine Wirksamkeit als funktionelle Zutat in der Leistungsernährung belegt. Die Zutat erhielt die Sicherheitsgenehmigung der Europäischen Behörde für Lebensmittelsicherheit (EFSA) und den Status „Allgemein als sicher anerkannt” (GRAS) für die Verwendung in Milchprodukten. Sportler benötigen Zutaten mit hoher Bioverfügbarkeit und Sicherheitsprofilen, die die Produktentwicklung und Darreichungsmethoden beeinflussen. Profisportteams priorisieren die Gelenkgesundheit für Wettbewerbsvorteile und schaffen so ein Marktsegment für evidenzbasierte Lösungen. Marktteilnehmer benötigen umfassende Einblicke in Verbraucherpräferenzen, regulatorische Compliance-Anforderungen, Wettbewerbspositionierungsstrategien und aufkommende technologische Innovationen, um fundierte Geschäftsentscheidungen zu treffen und die Wettbewerbsfähigkeit auf dem Markt zu erhalten.

Steigende Adipositasraten erhöhen die Gelenkbelastung und das Osteoarthritisrisiko

Adipositas belastet die Gelenke übermäßig und schafft einen Kreislauf, bei dem Gelenkschmerzen die körperliche Aktivität reduzieren, was zu weiterer Gewichtszunahme und Gelenkschäden führt. Die Beziehung zwischen Adipositas und Osteoarthritis umfasst sowohl mechanischen Stress als auch Entzündungsprozesse, da Fettgewebe Zytokine freisetzt, die den Knorpel schädigen und das Gelenkgewebe entzünden. Die Forschung konzentriert sich weiterhin auf Verbindungen, die Entzündungen und den Knochenstoffwechsel durch Ernährungsinterventionen ansprechen, mit Fokus auf den Zusammenhang zwischen Darmgesundheit und Knochengesundheit. Der Markt zeigt erhebliches Potenzial für Zutaten, die Gewichtsmanagement, Entzündungen und Gelenkgesundheit gemeinsam ansprechen, insbesondere da Adipositas-Medikamente in Behandlungsprotokollen breiter akzeptiert werden. Unternehmen, die in dieses Marktsegment investieren, profitieren vom Verständnis aufkommender Behandlungskombinationen, Verbraucherpräferenzen für natürliche Lösungen und regulatorischer Wege für die Entwicklung neuer Produkte. Marktteilnehmer benötigen umfassende Einblicke in Patentlandschaften, Ergebnisse klinischer Studien und Wettbewerbspositionierung, um Chancen in diesem wachsenden therapeutischen Bereich zu nutzen. Die Weltherz-Föderation schätzt, dass bis Ende 2025 2,7 Milliarden Erwachsene mit Übergewicht oder Adipositas leben werden. Die globale Prävalenz von Adipositas steigt weiter an und macht sie zu einer der bedeutendsten Herausforderungen für die öffentliche Gesundheit weltweit[1]Quelle: Weltherz-Föderation, "Adipositas ist eine medizinische Erkrankung," world-heart-federation.org.

Analyse der Hemmfaktorwirkung*

| Hemmfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preisvolatilität wichtiger Rohstoffe | -0.8% | Global, mit stärkerer Auswirkung in preissensiblen Märkten | Kurzfristig (≤ 2 Jahre) |

| Hohe Herstellungskosten beeinflussen Produktpreisgestaltung und Zugänglichkeit | -0.6% | Global, mit ausgeprägter Auswirkung in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Wettbewerb durch konventionelle pharmazeutische Produkte | -0.4% | Nordamerika und Europa, mit unterschiedlichen regulatorischen Präferenzen | Langfristig (≥ 4 Jahre) |

| Inkonsistente regionale Vorschriften für Gesundheitsaussagen und Produktzulassungen | -0.5% | Global, mit Komplexität bei Mehrmarktoperationen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisvolatilität wichtiger Rohstoffe

Schwankungen der Rohstoffkosten beeinflussen die Gewinnmargen entlang der gesamten Wertschöpfungskette für Knochen- und Gelenkgesundheitszutaten, insbesondere bei Kollagen und meeresbasierten Verbindungen, wo Lieferketten mit Nachhaltigkeits- und Skalierungsbeschränkungen konfrontiert sind. Die Produktion von Meereskollagen ist trotz technologischer Verbesserungen bei Ausbeute und Qualitätsoptimierung weiterhin mit Herausforderungen bei sensorischen Eigenschaften und Herstellungskosten konfrontiert. Zu diesen Herausforderungen gehören Fehlaromen, Texturinkonsistenzen und hohe Verarbeitungskosten, die die endgültige Produktqualität und Wettbewerbsfähigkeit auf dem Markt beeinträchtigen. Die Preisvolatilität erstreckt sich auch auf pflanzenbasierte Alternativen, da Preisschwankungen bei landwirtschaftlichen Rohstoffen die Zutatenkosten direkt beeinflussen und unsichere Preisbedingungen für Hersteller schaffen. Wettermuster, Ernteerträge und globale Nachfrageschwankungen tragen zu dieser Marktunsicherheit bei. Lieferkettenunterbrechungen haben Unternehmen dazu veranlasst, vertikale Integration und alternative Beschaffungsstrategien zu erkunden, obwohl diese Lösungen erhebliche Kapitalinvestitionen und langfristige Planung erfordern. Integrationsbemühungen umfassen häufig den Aufbau direkter Beziehungen zu Rohstofflieferanten, Investitionen in Verarbeitungsanlagen und die Entwicklung proprietärer Extraktionstechnologien. Als Reaktion darauf hat der Markt synthetische Alternativen und fermentationsbasierte Produktionsmethoden entwickelt, um eine bessere Kostenstabilität und Versorgungszuverlässigkeit zu erreichen. Diese innovativen Ansätze umfassen im Labor hergestellte Verbindungen und biotechnologisch entwickelte Lösungen, die die Abhängigkeit von traditionellen Rohstoffquellen reduzieren.

Hohe Herstellungskosten beeinflussen Produktpreisgestaltung und Zugänglichkeit

Die Herstellung von Knochen- und Gelenkgesundheitszutaten umfasst komplexe Prozesse aufgrund strenger Qualitätsstandards, spezialisierter Extraktionsmethoden und regulatorischer Compliance-Anforderungen. Das Verfahren zur Benachrichtigung über den Status „Allgemein als sicher anerkannt” (GRAS) der Lebensmittel- und Arzneimittelbehörde (FDA) für Zutaten wie hydrolysierter Schweineluftröhrenknorpel (Peptan II) erfordert umfangreiche Sicherheitsdokumentation und Tests [2]Quelle: US-amerikanische Lebensmittel- und Arzneimittelbehörde, "GRAS-Mitteilung GRN 1101: Hydrolysierter Schweineluftröhrenknorpel," fda.gov. Obwohl diese regulatorischen Anforderungen die Produktsicherheit gewährleisten, schaffen sie erhebliche Markteintrittsbarrieren und Compliance-Kosten, die insbesondere kleinere Hersteller betreffen. Die Implementierung fortschrittlicher Verarbeitungstechnologien, einschließlich Mikroverkapselung und spezialisierter Darreichungssysteme, erhöht die Produktionskosten, verbessert jedoch die Bioverfügbarkeit des Produkts und die Verbraucherakzeptanz. Diese Kostenstruktur beeinträchtigt die Produktzugänglichkeit, insbesondere in preissensiblen Entwicklungsmärkten, in denen der Bedarf an Gelenkgesundheit erheblich ist. Die Marktdynamiken erfordern umfassende Geschäftsinformationen, um regulatorische Komplexitäten zu navigieren, Herstellungsprozesse zu optimieren und kosteneffektive Lösungen für die Marktexpansion zu identifizieren. Unternehmen müssen Markttrends, Wettbewerberstrategien und aufkommende Technologien analysieren, um wettbewerbsfähig zu bleiben und nachhaltige Fertigungsansätze zu entwickeln.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Kalzium treibt Innovation trotz Vitamindominanz voran

Die Vitamingruppe verankerte im Jahr 2025 einen Marktanteil von 31,76 % am Markt für Knochen- und Gelenkgesundheitszutaten, gestützt durch breite klinische Validierung für die Vitamine D3, K2 und C bei der Mineralisierung und Kollagensynthese. Aufkommende Formulierungsfortschritte halten dieses Portfolio relevant, doch Kalzium eilt mit einer CAGR von 8,55 % voran, unterstützt durch Chelierungstechnologien und präbiotische Ko-Verabreichungssysteme, die die fraktionelle Absorption erhöhen. Kollagen verzeichnet ein stetiges Wachstum durch meeresbasierte Alternativen, die im Vergleich zu Säugetierquellen eine überlegene Bioverfügbarkeit bieten, während Glucosamin von der regulatorischen Anerkennung in Märkten wie China profitiert, wo Gesundheitsprodukte mit Glucosamin die Genehmigung zur Erhöhung der Knochendichte erhalten haben.

Magnesium zeigt eine konsistente Leistung durch seine etablierte Rolle bei der Regulierung der Knochenmineraldichte und der Modulation der Osteoblasten-/Osteoklastenaktivität. Omega-3-Segmente erleben ein erneutes Interesse nach Forschungsergebnissen, die eine 32%ige Reduktion der Osteoporosewahrscheinlichkeit im höchsten Aufnahmequartil belegen, was Innovationen bei spezialisierten Darreichungssystemen antreibt, die Oxidationsherausforderungen angehen und die Bioverfügbarkeit verbessern. Hyaluronsäure stellt ein aufstrebendes Wachstumssegment dar, unterstützt durch klinische Belege für ihre Wirksamkeit bei der Linderung von ovariektomiebedingtem Knochenverlust durch Förderung der Osteoblastenproliferation und Hemmung der Osteoklastenaktivität.

Nach Quelle: Pflanzliche Alternativen fordern die tierische Dominanz heraus

Pflanzlich gewonnene Quellen gewinnen mit einer CAGR von 10,47 % bis 2031 rasch an Marktdynamik, obwohl tierisch gewonnene Zutaten im Jahr 2025 einen Marktanteil von 55,12 % halten. Diese Verschiebung spiegelt Verbraucherpräferenzen für nachhaltige, allergenfreie Alternativen und regulatorische Unterstützung für pflanzenbasierte Innovationen wider. Flavonoide der traditionellen chinesischen Medizin entwickeln sich zu bedeutenden Beiträgern zum Wachstum pflanzlicher Quellen und bieten Vorteile wie weniger Nebenwirkungen und Kosteneffizienz für die Langzeitanwendung im Vergleich zu konventionellen Medikamenten.

Tierisch gewonnene Quellen behaupten ihre Dominanz durch etablierte Lieferketten und bewährte Wirksamkeitsprofile, insbesondere bei Kollagen- und Chondroitinsulfat-Anwendungen, bei denen Molekularstruktur und Bioaktivität gut charakterisiert sind. Das Segment profitiert von regulatorischer Klarheit, mit etablierten GRAS-Mitteilungen für Zutaten wie hydrolysierter Schweineluftröhrenknorpel, der Typ-II-Kollagen und Chondroitinsulfat enthält. Nachhaltigkeitsbedenken und ethische Überlegungen treiben jedoch Innovationen hin zu fermentationsbasierten Produktionsmethoden an, die tierisch gewonnene Verbindungsstrukturen replizieren können und gleichzeitig Lieferkettenanfälligkeiten adressieren. Andere Quellen, einschließlich synthetischer und fermentationsbasierter Alternativen, stellen aufkommende Möglichkeiten für Hersteller dar, die Wirksamkeit, Nachhaltigkeit und Kostenüberlegungen in ihren Produktportfolios ausbalancieren möchten.

Nach Form: Pulverdominanz spiegelt Verarbeitungsinnovation wider

Pulver hielten im Jahr 2025 62,42 % des Marktes für Knochen- und Gelenkgesundheitszutaten und sind mit einer CAGR von 8,78 % weiterhin der am schnellsten wachsende Bereich. Dieses Paradoxon wird durch Prozessverbesserungen ermöglicht – Sprühkühlung, Wirbelschichtagglomeration und Lipidschicht-Mikroverkapselung –, die das körnige Mundgefühl und die fischigen Noten beseitigen, die einst mit Kollagen oder Glucosamin verbunden waren. Kommerzielle Getränkelinien bieten nun lagerstabile, klare Lösungen an, die 10 g Protein pro Portion ohne Trübung enthalten, ein Fortschritt, der Pulver in Fertiggetränkekanäle überführt.

Flüssigformulierungen behalten eine stetige Marktpräsenz durch spezialisierte Anwendungen in der Sporternährung und klinischen Umgebungen, wo schnelle Absorption und präzise Dosierung kritische Anforderungen sind. Das Segment profitiert von Innovationen in Emulgiertechnologien und Stabilisierungssystemen, die die Haltbarkeit verlängern und die Schmackhaftigkeit verbessern. Flüssige Formen eignen sich besonders für pädiatrische und geriatrische Anwendungen, bei denen Schluckbeschwerden Pulver- oder feste Alternativen weniger geeignet machen. Andere Formen, einschließlich Gummibärchen, Weichkapseln und Brausetabletten, stellen wachsende Marktsegmente dar, die durch Verbraucherpräferenzen für Komfort und verbesserte Herstellungstechnologien angetrieben werden, die die Zutaten-Stabilität und Bioaktivität über verschiedene Darreichungsmechanismen hinweg erhalten.

Nach Anwendung: Nahrungsergänzungsmittel behalten Vorrang, funktionelle Lebensmittel beschleunigen sich

Nahrungsergänzungsmittel behalten die Marktführerschaft mit einem Anteil von 52,63 % im Jahr 2025 und zeigen mit einer CAGR von 8,98 % bis 2031 ein anhaltendes Wachstumsmomentum, was die Anpassungsfähigkeit des Segments an sich entwickelnde Verbraucherpräferenzen und regulatorische Rahmenbedingungen widerspiegelt. Dieses Wachstum wird durch zunehmende Raffinesse in der Formulierungswissenschaft unterstützt, einschließlich Kombinationsprodukten, die mehrere Aspekte der Knochen- und Gelenkgesundheit durch synergistische Zutateninteraktionen ansprechen. Das Segment profitiert von etablierten regulatorischen Wegen und Verbraucherakzeptanz, insbesondere in Märkten wie den Vereinigten Staaten, wo Vorschriften für Nahrungsergänzungsmittel klare Richtlinien für die Produktentwicklung und Marketingaussagen bieten.

Die steigende Nachfrage nach funktionellen Lebensmitteln und Getränken, die spezifische Gesundheitsvorteile bieten, hat das Wachstum bei Knochen- und Gelenkgesundheitszutaten angetrieben, insbesondere bei Verbrauchern, die Mobilität und Wohlbefinden erhalten möchten. Innovationen wie kalziumangereicherte Getränke in Kombination mit präbiotischen Ballaststoffen aus Zichorienwurzel haben eine höhere Kalziumaufnahme beim Menschen gezeigt. Marken erkunden gleichermaßen klare Proteinfertiggetränke, die mit Typ-II-Kollagen angereichert sind, um gesundheitsbewusste Millennials anzusprechen, die Ernährung „in der Mahlzeit” bevorzugen. Kosmetika und transdermale Pflaster bilden ein kleines, aber auffallend innovatives Teilsegment, das transdermale Kanäle nutzt, um periartikuläre Gewebe zu erreichen – eine Richtung, die durch Mikronadel-Array-Technologie unterstützt wird, die Hyaluronsäure tiefer als herkömmliche Cremes überträgt.

Geografische Analyse

Nordamerika behauptet seine Position als dominanter regionaler Markt mit einem Anteil von 34,74 % im Jahr 2025, angetrieben durch eine etablierte Gesundheitsinfrastruktur, regulatorische Klarheit und ein hohes Verbraucherbewusstsein für präventive Gesundheitsstrategien. Die Region profitiert von gut entwickelten Vertriebskanälen und der Akzeptanz von Premiumpreisen für wissenschaftlich validierte Produkte. Regulatorische Rahmenbedingungen in den Vereinigten Staaten bieten klare Wege für die Zulassung von Zutaten, mit etablierten GRAS-Benachrichtigungsverfahren, die den Markteintritt für neuartige Verbindungen wie Olivenblattextrakt mit mindestens 50 % Polyphenolen und 40 % Oleuropein ermöglichen. Das Wachstum der Region wird durch die zunehmende Integration von Gelenkgesundheitszutaten in funktionelle Lebensmittel und Getränke unterstützt, wobei Hersteller fortschrittliche Verarbeitungstechnologien nutzen, um Geschmacks- und Stabilitätsherausforderungen zu bewältigen.

Der Asien-Pazifik-Markt wird voraussichtlich im Zeitraum 2026–2031 mit einer CAGR von 8,88 % wachsen und ist damit die am schnellsten wachsende Region. Dieses Wachstum resultiert aus steigenden verfügbaren Einkommen, Urbanisierung und Gesundheitsbewusstsein, insbesondere in China und Indien. Die Verbraucher der Region konzentrieren sich zunehmend auf präventive Gesundheitsversorgung, was die Nachfrage nach funktionellen Lebensmitteln und Nahrungsergänzungsmitteln zur Unterstützung der Knochen- und Gelenkgesundheit steigert. Staatliche Programme zur Unterstützung des gesunden Alterns und Investitionen in Lebensmittelverarbeitungstechnologien ermöglichen es Herstellern, Produkte zu entwickeln, die auf lokale Präferenzen abgestimmt sind, und unterstützen das anhaltende Wachstum im Markt für Knochen- und Gelenkgesundheitszutaten.

Europa zeigt eine stetige Marktleistung durch strenge regulatorische Standards, die Produktqualität und -sicherheit gewährleisten und gleichzeitig Markteintrittsbarrieren für minderwertige Alternativen schaffen. Der rigorose Prozess der Europäischen Behörde für Lebensmittelsicherheit zur Bewertung von Gesundheitsaussagen ist zwar für Hersteller herausfordernd, unterstützt aber letztendlich die Premiummarktpositionierung für zugelassene Produkte. Die wissenschaftlichen Stellungnahmen der Europäischen Behörde für Lebensmittelsicherheit zu Zutaten wie Kollagenhydrolysat und Glucosamin bieten regulatorische Klarheit, die fundierte Produktentwicklungsentscheidungen ermöglicht. Europäische Hersteller profitieren von fortschrittlichen Verarbeitungstechnologien und etablierten Lieferketten, die eine effiziente Produktion und Verteilung über verschiedene nationale Märkte mit unterschiedlichen regulatorischen Anforderungen hinweg ermöglichen.

Regulatorisches Umfeld

Die Regulierung von Inhaltsstoffen für die Knochen- und Gelenkgesundheit wird in erster Linie durch die Absicherung gesundheitsbezogener Angaben, die Zulassung von Inhaltsstoffen (einschließlich Nährstoffquellen) und Zusatzstoffgenehmigungen geprägt, die je nach Region und Anwendung (Nahrungsergänzungsmittel versus funktionelle Lebensmittel) variieren. In der Europäischen Union unterliegen gesundheitsbezogene Angaben weiterhin dem Zulassungsrahmen der Verordnung (EG) Nr. 1924/2006, wobei die wissenschaftliche Bewertung über die Europäische Behörde für Lebensmittelsicherheit (EFSA) erfolgt und die endgültige Zulassung durch die Europäische Kommission erteilt wird; dies beeinflusst weiterhin, welche Gelenk- und Knochennutzen auf der Verpackung in den Mitgliedstaaten kommuniziert werden dürfen.

Jüngste EU-Änderungen wirken sich auch auf zulässige Inputs und Formulierungen aus. Die Verordnung (EU) 2025/352 der Kommission (angenommen am 21. Februar 2025) änderte die Nahrungsergänzungsmittelvorschriften und fügte Calcidiolmonohydrat als zugelassene Vitamin-D-Quelle in Nahrungsergänzungsmitteln hinzu, wodurch sich die Möglichkeiten für Formulierungen mit hoher Bioverfügbarkeit für die Knochengesundheit erweitern. Getrennt davon aktualisierte die Verordnung (EU) 2025/2058 der Kommission (angenommen am 14. Oktober 2025) die Anhänge zur Unionsliste für Lebensmittelzusatzstoffe in Lebensmitteln für besondere Ernährungszwecke, und die EFSA aktualisierte 2026 ihre Risikobewertungsleitlinien für Anträge auf Lebensmittelzusatzstoffe, wodurch die Erwartungen an Dossiers und Zeitpläne für Einreichungen von Inhaltsstoffen und Zusatzstoffen geprägt werden.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette beginnt mit der Beschaffung von Rohstoffen (marine, tierische, pflanzliche und zunehmend fermentationsbasierte Inputs), gefolgt von Extraktion und Reinigung (Hydrolyse für Kollagenpeptide, Fermentation und nachgelagerte Verarbeitung für aufkommende bio-identische Stoffe sowie Konzentration und Stabilisierung für Omega-3-Öle). Zulieferer von Inhaltsstoffen standardisieren dann Wirkstoffe, erstellen Sicherheits- und Wirksamkeitsnachweise für Angaben und wandeln Materialien in anwendungsfertige Formate um, insbesondere Pulver und Beadlets mittels Mikroverkapselung, bevor sie an Markeninhaber sowie Hersteller von Lebensmitteln, Getränken und Nahrungsergänzungsmitteln verkauft werden. Auftragsfertiger sind ebenfalls relevant für Marken, die eine pharmazeutische oder hochkonforme Produktion suchen, während Distributoren die Lokalisierung, regulatorische Navigation und den Markteintritt unterstützen.

Engpässe konzentrieren sich auf die Volatilität der Rohstoffe und die durch Compliance bedingte Neuformulierung. Die Abhängigkeit von Schalentier- oder Rinderrohstoffen bringt Allergen- und Nachhaltigkeitseinschränkungen für Glucosamin und Chondroitin mit sich, was eine Verlagerung hin zu Präzisionsfermentationsverfahren begünstigt, die die Abhängigkeit von traditionellen Inputs verringern. Der kommerzielle Fluss wird auch durch Angaberegelungen geprägt: In der EU schränkt die Absicherung von Angaben gemäß der Verordnung (EG) Nr. 1924/2006 die Kommunikation ein, während Chinas Staatliche Verwaltung für Marktregulierung (SAMR) ihre zulässige Angabenstruktur mit Wirkung zum 1. Januar 2026 aktualisiert hat, um gesundheitsfördernden Lebensmitteln zu erlauben, Unterstützung für die Knochen- und Gelenkgesundheit zu beanspruchen (mit spezifischen Nachweisanforderungen). Dies erhöht die Bedeutung lokalisierter Tests, Dossiers und Vermarktungspartner vor Ort.

Wettbewerbslandschaft

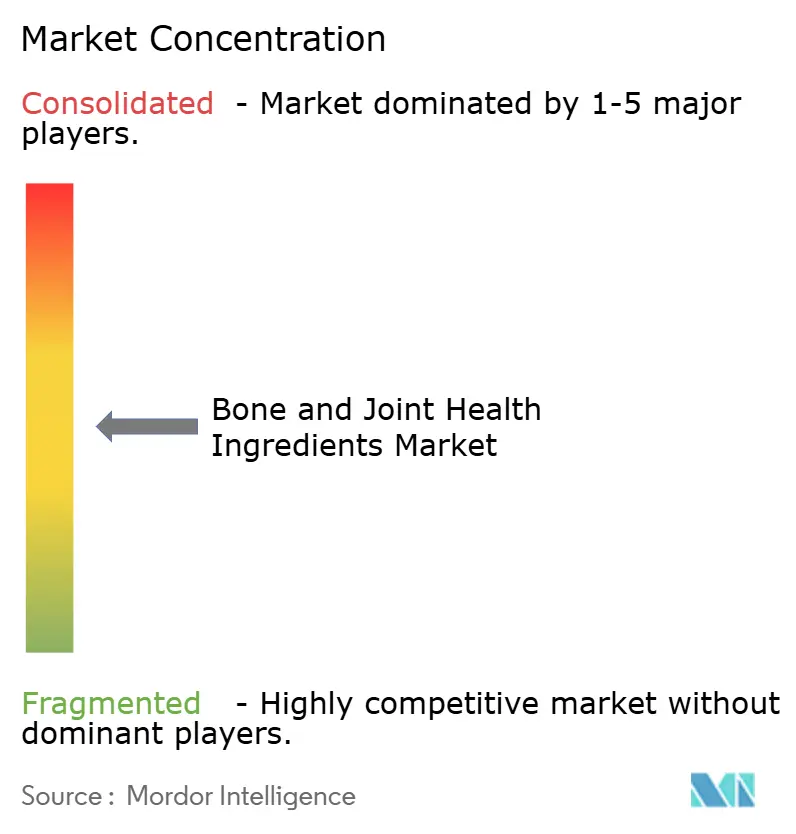

Der Markt für Knochen- und Gelenkgesundheitszutaten ist mäßig fragmentiert, wobei die fünf größten Unternehmen einen erheblichen Anteil am globalen Markt halten, während regionale Spezialisten und neue Unternehmen, die sich auf Fermentationstechnologie konzentrieren, eine wettbewerbsfähige Präsenz aufrechterhalten. Die Branchenstruktur ermöglicht eine vielfältige Marktbeteiligung, von etablierten multinationalen Ernährungsunternehmen bis hin zu spezialisierten Biotechnologieunternehmen, die innovative Zutaten entwickeln. Diese Wettbewerbslandschaft ermöglicht eine kontinuierliche Produktentwicklung und technologischen Fortschritt in Zutatenherstellungsprozessen, insbesondere in Bereichen wie Bioverfügbarkeit und nachhaltige Produktionsmethoden.

Führende Unternehmen, darunter DSM-Firmenich AG, BASF SE, Archer Daniels Midland Company, Glanbia plc und Cargill Incorporated, nutzen unter anderem die Breite ihrer Zutaten und regulatorische Infrastruktur, um multinationale Listungen zu sichern. DSM-Firmenich's Vitaminumstrukturierung im Jahr 2024 setzte Kapital für Versuche mit hefefermentiertem Kollagen frei, mit dem Ziel, die Warenkosten im Vergleich zur traditionellen Fischschuppenmethode um 18 % zu senken. BASF wendet Lipidmatrix-Mikroverkapselung, die ursprünglich für Carotinoide entwickelt wurde, auf Wirkstoffe für die Gelenkgesundheit an und verlängert so die Haltbarkeit in tropischen Klimazonen.

Strategisch gesehen konzentrieren sich Akquisitionen auf Plattformtechnologien statt auf Rohstoffvolumen. Glanbias Übernahme eines Mikroverkapselungsspezialisten im Jahr 2024 erweiterte seine Optionalität über Milch-, Riegel- und Getränkeformate hinaus. Partnerschaften werden ebenfalls gezielt eingesetzt: Lonzas Kapselsparte entwickelt gemeinsam mit Kappa Bioscience's Vitamin K2 Beadlets mit verzögerter Freisetzung und strebt eine Einzel-Pillen-Knochenformulierung an, die in den regulatorischen Kategorien Nordamerikas, der EU und des ASEAN gültig ist.

Marktführer für Knochen- und Gelenkgesundheitszutaten

DSM-Firmenich AG

BASF SE

Archer-Daniels-Midland Company

Glanbia plc

Cargill, Incorporated

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Chinas SAMR-Aktualisierung vom Januar 2026, die es gesundheitsfördernden Lebensmitteln erlaubt, Unterstützung für die Knochen- und Gelenkgesundheit zu beanspruchen (einschließlich Aussagen zu Schmerzen oder Steifheit und Knorpel), schafft Raum für Zulieferer von Inhaltsstoffen und Markeninhaber, konforme Nachweispakete und China-taugliche Formulierungen zusammenzustellen. Diese regulatorische Öffnung kommt Zulieferern mit starker klinischer Dokumentation, standardisierten Wirkstoffen und der Fähigkeit zugute, Kunden durch angabenspezifische Testverfahren zu unterstützen, insbesondere für weit verbreitete Gelenkinhaltsstoffe wie Kollagen, Glucosamin, Hyaluronsäure und Omega-3.

Chancen ergeben sich auch aus messbaren Innovationen bei der Bioverfügbarkeit und der Vielseitigkeit der Formate, die die Anwendung über Kapseln hinaus auf funktionelle Lebensmittel und anmischbare Systeme ausdehnen. Im Mai 2026 brachte Weishardt Naticol UltraPeptide auf den Markt, ein marines Kollagen, das um ein ultraniedriges durchschnittliches Molekulargewicht (500 Da) positioniert ist, um die Absorption in Nahrungsergänzungsmitteln und funktionellen Lebensmitteln zu verbessern, was die anhaltende Premiumisierung durch Peptidprofilierung und Verarbeitungs-Know-how widerspiegelt. Der Markt integriert zudem neue klinische Signale, die in differenzierte Unterstützung für Angaben übersetzt werden können. Eine im Mai 2026 in Frontiers in Nutrition veröffentlichte Pilotstudie berichtete, dass eine vierwöchige Kollagenpeptid-Supplementierung einen Knochenbildungsmarker (P1NP) erhöhte und IL-6 bei ausdauertrainierten prämenopausalen Frauen senkte, was die Nachfrage nach von Zulieferern gestützten Studienpaketen und der Abstimmung von Dosierung und Formulierung in der Sporternährung und im Bereich des gesunden Alterns verstärkt.

Aktuelle Branchenentwicklungen

- April 2026: BASF SE brachte NeoHelix Regenerate und SkinNexus Collag3n auf den Markt, kosmetische Wirkstoffe, die um Hautreparatur und Unterstützung der Kollagenstruktur positioniert sind. Obwohl auf die Körperpflege ausgerichtet, unterstreicht die Markteinführung die anhaltende Investition eines führenden Zulieferers von Inhaltsstoffen in kollagenbezogene Wissenschaft und Anwendungsentwicklung, was sich auf kategorieübergreifende F&E- und Beschaffungsstrategien für Kollagen und angrenzende Wirkstoffe auswirken kann.

- Februar 2025: GC Rieber VivoMega stellte EPA and DHA Algae 1060 TG Premium vor, einen konzentrierten Algen-Omega-3-Inhaltsstoff, der EPA und DHA in Triglyceridform liefert. Die Markteinführung erweiterte die pflanzlichen Omega-3-Optionen für eine an die Gelenkgesundheit angrenzende nutrazeutische Positionierung und unterstützte die Markennachfrage nach rückverfolgbaren, oxidationsstabilen Alternativen zu Fischöl.

- Juni 2024: Glanbia Nutritionals brachte einen hochwirksamen Kollagen-Tripeptid-Inhaltsstoff auf den Markt, der für verbesserte Bioverfügbarkeit mit Positionierung für Haut-, Gelenk- und Knochengesundheit konzipiert ist. Das Produkt erweiterte die Formulierungsflexibilität bei Pulvern, Fertiggetränken und funktionellen Lebensmitteln und beschleunigte die Einführung spezialisierterer Kollagenfraktionen gegenüber Standard-Kollagenpeptiden.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst den Umsatzwert funktioneller Inhaltsstoffe, die in Produkten mit Positionierung für die Knochen- und Gelenkgesundheit verwendet werden, über Nahrungsergänzungsmittel sowie Lebensmittel- und Getränkeformulierungen hinweg, wie sie an Markeninhaber und Hersteller verkauft werden.

Ausschlüsse des Anwendungsbereichs: Wir schließen fertige Verbraucher-Nahrungsergänzungsmittel und Therapien selbst sowie allgemeine Ernährungsinhaltsstoffe aus, die nicht mit einer Positionierung für die Knochen- oder Gelenkgesundheit verwendet werden.

Übersicht der Segmentierung

- Nach Typ

- Vitamine

- Kalzium

- Kollagen

- Magnesium

- Glucosamin

- Omega-3

- Hyaluronsäure

- Sonstige

- Nach Quelle

- Pflanzlich gewonnen

- Tierisch gewonnen

- Sonstige

- Nach Form

- Pulver

- Flüssigkeit

- Sonstige

- Nach Anwendung

- Nahrungsergänzungsmittel

- Funktionelle Lebensmittel und Getränke

- Sonstige

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Übriges Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Spanien

- Niederlande

- Italien

- Schweden

- Polen

- Belgien

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien

- Südkorea

- Indonesien

- Thailand

- Singapur

- Übriger Asien-Pazifik-Raum

- Südamerika

- Brasilien

- Argentinien

- Chile

- Kolumbien

- Peru

- Übriges Südamerika

- Naher Osten und Afrika

- Vereinigte Arabische Emirate

- Südafrika

- Nigeria

- Saudi-Arabien

- Ägypten

- Marokko

- Türkei

- Übriger Naher Osten und Afrika

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche wurde genutzt, um die Struktur der Wertschöpfungskette festzulegen und die Nachfragetreiber zu verankern, die die Verwendung von Inhaltsstoffen beeinflussen. Wir stützten uns auf öffentliche Quellen wie die US-amerikanische FDA und NIH (einschließlich ODS) für den regulatorischen Kontext und Angabenkontext, die USDA FoodData Central für Nährstoffreferenzen sowie WHO- und OECD-Gesundheitsstatistiken für alters- und mobilitätsbezogene Indikatoren. Wir überprüften auch Veröffentlichungen von Gruppen wie der International Osteoporosis Foundation sowie von Fachzeitschriften mit Peer-Review im Bereich Ernährung und Sportmedizin, um zu verstehen, welche Inhaltsstoffe am häufigsten untersucht werden und wie Dosisbereiche diskutiert werden.

Um Nachfragesignale mit Angebotsrealitäten zu verknüpfen, überprüften wir Geschäftsberichte von Unternehmen, Investorenpräsentationen und seriöse Presseberichterstattung zu Kapazitätserweiterungen, Portfolioschwerpunkten und Preiskommentaren. Wo verfügbar, nutzten wir kostenpflichtige Abonnements mit Fokus auf Unternehmensfinanzen und -informationen, Nachrichten und Finanzdaten, Patentdatenbanken sowie eine Datenbank auf Sendungsebene für Import und Export, um Handelsströme für wichtige Rohstoffe und Zwischenprodukte plausibilitätszu prüfen. Die hier aufgeführten Quellen dienen nur der Veranschaulichung, und viele weitere öffentliche und abonnementbasierte Quellen wurden ebenfalls für die Datenerhebung, Validierung und Forschungsklärung geprüft.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich darauf zu bestätigen, was bei Kaufentscheidungen als Inhaltsstoff für die Knochen- und Gelenkgesundheit gezählt wird, und wie sich Mengen über Anwendungen hinweg bewegen. Wir sprachen mit Zulieferern von Inhaltsstoffen, Auftragsfertigern, Produktverantwortlichen von Marken und auf Vertrieb fokussierten Führungskräften in APAC, EMEA und Amerika und nutzten deren Rückmeldungen anschließend, um Lücken bei Anwendungsverteilungen, typischen Preiskorridoren und der Einführungszeit über Formate hinweg zu schließen.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 28 % | CXOs: 17 % | APAC: 38 % |

| Mittleres Segment: 52 % | Funktions-/Bereichsleiter: 36 % | EMEA: 35 % |

| Kleinere Akteure: 20 % | Manager: 47 % | Amerika: 27 % |

Marktdimensionierung & Prognose

Das Kernmodell verwendet eine Top-down-Logik, bei der der adressierbare Nachfragepool für Ernährung und Nahrungsergänzungsmittel nach Region rekonstruiert und dann durch anwendungsspezifische Durchdringung und typische Einschlussraten auf die Positionierung für Knochen- und Gelenkgesundheit gefiltert wird. Anschließend bestätigen wir die Gesamtsummen mithilfe selektiver Bottom-up-Näherungen, wie etwa stichprobenartig erhobenen Preisen für Inhaltsstoffe multipliziert mit geschätzter Tonnage, gestützt durch Überprüfungen bei Zulieferern und Vertriebskanälen, damit der Endwert realistisch bleibt.

Zu den im Modell verwendeten Inputs gehören der Anteil der alternden Bevölkerung, die Prävalenz von Gelenkbeschwerden und Osteopenie-bezogenen Bedenken, die Teilnahmeraten bei Nahrungsergänzungsmitteln, die Verlagerung hin zu Kollagen und anderen gelenkfreundlichen Formulierungen sowie die Entwicklung des durchschnittlichen Verkaufspreises nach Inhaltsstoffkategorie. Für Prognosen wird eine Szenarioanalyse verwendet, damit das Wachstum angepasst werden kann, wenn Experten Änderungen bei der Durchsetzung von Angaben, Rohstoffknappheit oder eine schneller als erwartete Einführung in funktionellen Lebensmitteln melden. Wenn Bottom-up-Signale für kleinere Anwendungen unvollständig sind, füllen wir Lücken mit konservativen Durchdringungsbändern, die während der Interviews erneut überprüft werden, bevor die endgültigen Summen festgelegt werden.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt durch Überprüfung, ob der modellierte Wert der Inhaltsstoffe mit unabhängigen Signalen wie Kategorieeinführungen, der Richtung von Handelsbewegungen und öffentlichen Kommentaren zur Umsatzmischung übereinstimmt, gefolgt von der Untersuchung etwaiger starker Abweichungen vor der endgültigen Freigabe. Wir führen auch Abweichungsprüfungen über Regionen hinweg durch, damit Preise, Mix und Wachstum nicht von dem abweichen, was Befragte in den nächsten Jahren als erreichbar beschreiben.

Berichte werden jährlich aktualisiert, und zwischenzeitliche Aktualisierungen werden ausgelöst, wenn wesentliche Ereignisse eintreten, wie etwa größere regulatorische Änderungen, Versorgungsunterbrechungen oder bemerkenswerte Kapazitätserweiterungen. Vor der Auslieferung führt ein Analyst eine erneute Überprüfung der Modellannahmen und wichtigen Inputs durch, damit Kunden eine aktualisierte Sicht statt einer veralteten Momentaufnahme erhalten.

Vergleich der Marktdimensionierung für Inhaltsstoffe zur Knochen- und Gelenkgesundheit von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für diesen Bereich können weit auseinanderliegen, da die Grenze zwischen Inhaltsstoffen und fertigen Nahrungsergänzungsmitteln nicht einheitlich gehandhabt wird und da einige Studien breitere Wellness-Inhaltsstoffe einbeziehen, die nur indirekt mit der Knochen- oder Gelenkverwendung verbunden sind. Unterschiede ergeben sich auch aus der Art der Preisbehandlung, insbesondere wenn ein Bericht Einzelhandelswerte mit Verkaufspreisen für Inhaltsstoffe vermischt oder unterschiedliche Währungszeitpunkte für Umrechnungen verwendet.

Durch die Verfolgung von Einschlussregeln auf Anwendungsebene und die Aktualisierung von Preiskorridoren mittels Interviews hält Mordor Intelligence die Schätzung auf Verkäufe von Inhaltsstoffen fokussiert, die tatsächlich für die Positionierung im Bereich Knochen- und Gelenkgesundheit erworben werden, anstatt den vollen Wert der Fertigprodukte zu zählen. In mehreren Veröffentlichungen wird die Spanne häufig durch die Hinzufügung angrenzender Kategorien, die Verwendung aggressiver Adoptionsannahmen bei funktionellen Lebensmitteln oder die Anwendung eines einzigen globalen Durchschnittspreises verursacht, der regionale Mixveränderungen übersieht.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 4,51 Mrd. USD (2026) | |

| Globale Beratungsgesellschaft A | 15,49 Mrd. USD (2025) | Diese Schätzung scheint den Markt eher näher am Wert der Fertigprodukte oder an einem viel breiteren Inhaltsstoffkorb zu behandeln, was die Summen aufblähen kann, wenn Einzelhandelspreise und Nahrungsergänzungsmittel mit mehreren Angaben einbezogen werden. |

| Branchenverlag B | 3,69 Mrd. USD (2025) | Die niedrigere Zahl steht im Einklang mit einer engeren Einbeziehung und könnte die Nutzung in funktionellen Lebensmitteln und Getränken unterzählen oder konservative Annahmen zu Durchdringung und Preisgestaltung über Regionen hinweg anwenden. |

Die Tabelle zeigt, dass die Lücke hauptsächlich aus den Grenzen des Anwendungsbereichs und der Preisgrundlage resultiert, nicht aus geringfügigen rechnerischen Unterschieden. Wenn der Anwendungsbereich klar auf den Verkaufswert der Inhaltsstoffe beschränkt ist und die Adoptionsvariablen mit Praktikern überprüft werden, wird die Marktgröße leichter nachvollziehbar und Jahr für Jahr wiederholbar.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Knochen- und Gelenkgesundheitszutaten und wie schnell wächst er?

Der Markt wird im Jahr 2026 auf USD 4,51 Milliarden geschätzt und soll bis 2031 USD 6,25 Milliarden erreichen, was einer Expansion mit einer CAGR von 6,76 % entspricht.

Welche Zutatenkategorie wächst am schnellsten?

Kalziumbasierte Innovationen steigen mit einer CAGR von 8,55 % dank neuer Technologien zur Verbesserung der Bioverfügbarkeit.

Warum ist der Asien-Pazifik-Raum die am schnellsten wachsende Region?

Regulatorische Reformen in China und steigende verfügbare Einkommen in aufstrebenden Volkswirtschaften treiben die Einführung voran, was zu einer regionalen CAGR von 8,88 % führt.

Welche Darreichungsform dominiert den Umsatz heute?

Pulverformulierungen beherrschen 62,42 % des Umsatzes im Jahr 2025 und übertreffen andere Formen weiterhin mit einer CAGR von 8,78 % aufgrund von Verarbeitungsfortschritten, die Geschmack und Löslichkeit verbessern.

Seite zuletzt aktualisiert am: