Größe und Marktanteil des nordamerikanischen Marktes für Speziallebensmittelzutaten

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

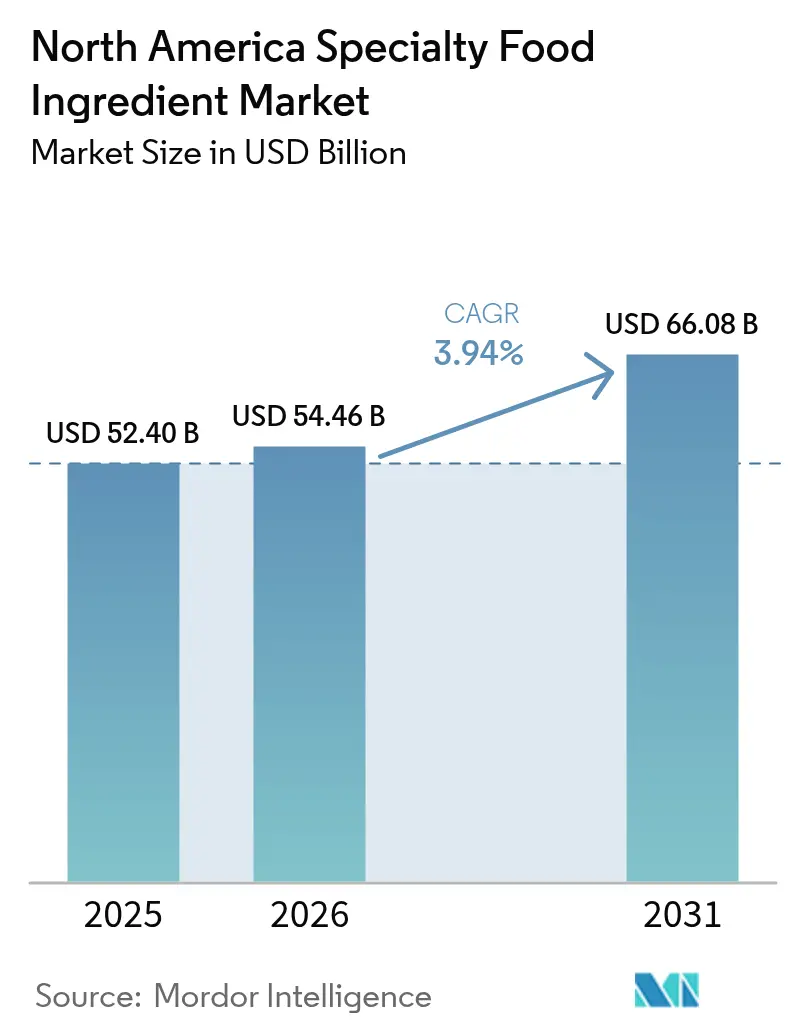

| Marktgröße im Basisjahr (2025) | 52.40 Milliarden US-Dollar |

| Marktgröße (2026) | 54.46 Milliarden US-Dollar |

| Marktgröße (2031) | 66.08 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.94% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des nordamerikanischen Marktes für Speziallebensmittelzutaten von Mordor Intelligence

Die Größe des nordamerikanischen Marktes für Speziallebensmittelzutaten wird voraussichtlich von 52,40 Milliarden USD im Jahr 2025 auf 54,46 Milliarden USD im Jahr 2026 wachsen und bis 2031 mit einer CAGR von 3,94 % im Zeitraum 2026–2031 einen Wert von 66,08 Milliarden USD erreichen. Dieses Wachstum spiegelt den Übergang der Clean-Label-Neuformulierung, der Entwicklung pflanzlicher Produkte und proaktiver Gesundheitsaussagen von Nischentrends zu allgemeinen Einzelhandelserwartungen wider. Große multinationale Unternehmen konzentrieren sich auf die Ausweitung der vertikalen Integration, um botanische und algale Rohstoffe zu sichern, während mittelgroße Innovatoren Fermentation und enzymatische Modifikation priorisieren, um Verarbeitungsschritte zu rationalisieren. Die Zentren für Seuchenkontrolle und Prävention (CDC) berichten, dass 41,9 % der Erwachsenen in den Vereinigten Staaten von Fettleibigkeit betroffen sind, was eine konstante Nachfrage nach zuckerreduzierten Süßungsmitteln, Probiotikakulturen und Omega-3-Anreicherung schafft. Darüber hinaus beschleunigen sich Investitionen in präzisionsfermentierte Proteine und Postbiotika, da Lieferkettenunterbrechungen, die traditionelle Zutatenquellen wie Kakao, Vanille und Meeresöle betreffen, die Schwachstellen konventioneller Versorgungspipelines aufgedeckt haben. Unternehmen nutzen innovative Lösungen, um diesen Herausforderungen zu begegnen und eine stabile Versorgung mit Speziallebensmittelzutaten zu gewährleisten.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp führten Lebensmittelaromen und -verstärker im Jahr 2025 mit einem Marktanteil von 16,62 % am nordamerikanischen Markt für Speziallebensmittelzutaten; Spezialfette und -öle werden bis 2031 voraussichtlich mit einer CAGR von 4,64 % wachsen.

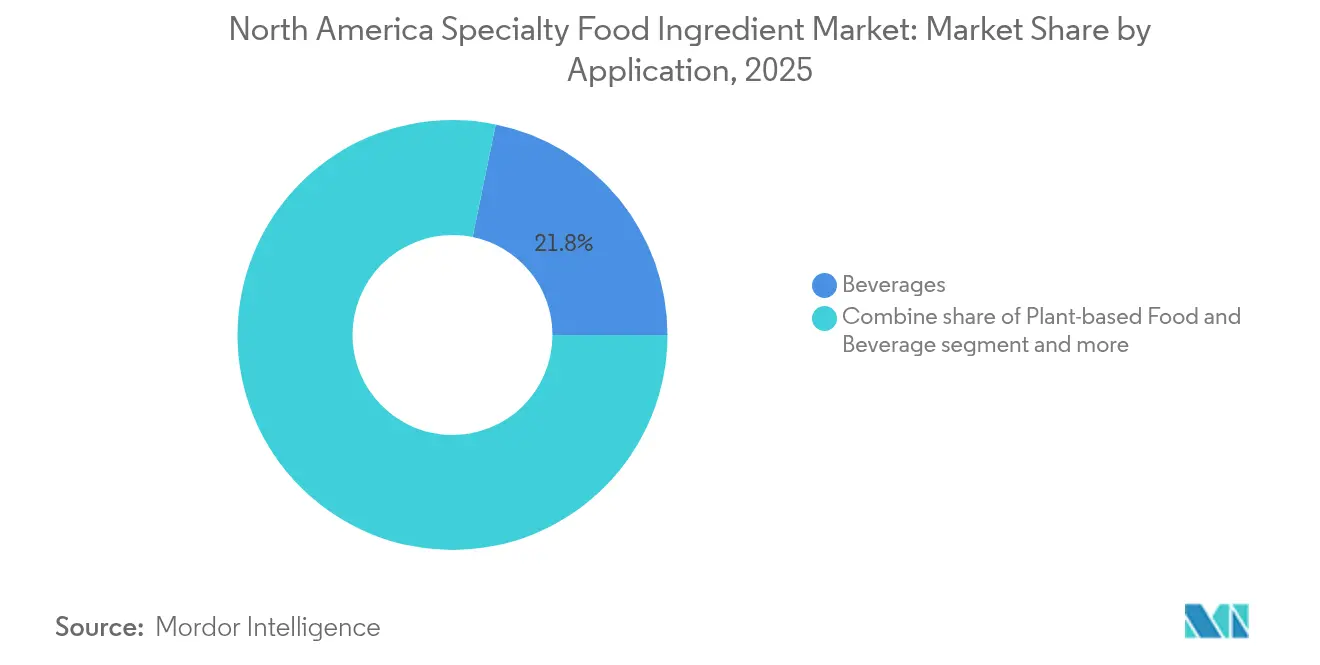

- Nach Anwendung entfielen im Jahr 2025 21,78 % des Umsatzes auf Getränke, während pflanzliche Lebensmittel- und Getränkeanwendungen voraussichtlich mit einer CAGR von 4,95 % wachsen werden.

- Nach Geografie entfielen auf die Vereinigten Staaten 73,74 % des Umsatzes im Jahr 2025, während Mexiko voraussichtlich die schnellste CAGR von 4,85 % bis 2031 verzeichnen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des nordamerikanischen Marktes für Speziallebensmittelzutaten

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigendes Gesundheitsbewusstsein treibt die Nachfrage nach Probiotika, Ballaststoffen, Omega-3-Fettsäuren und pflanzlichen Proteinen an | +0.8% | Vereinigte Staaten, Kanada | Mittelfristig (2–4 Jahre) |

| Pflanzliche und vegane Kategorien sind auf Spezialzutaten angewiesen, um tierische Produkte zu imitieren | +0.7% | Vereinigte Staaten, Kanada, Mexiko | Mittelfristig (2–4 Jahre) |

| Funktionelle Lebensmittel und Nahrungsergänzungsmittel erfordern spezialisierte bioaktive Zutaten für das Wachstum | +0.6% | Vereinigte Staaten, Kanada | Langfristig (≥4 Jahre) |

| Der Clean-Label-Trend ersetzt künstliche Zusatzstoffe durch natürliche Farben, Aromen und Konservierungsstoffe | +0.5% | Vereinigte Staaten, Kanada | Kurzfristig (≤2 Jahre) |

| Zivilisationskrankheiten steigern die Nachfrage nach zuckerreduzierten, salzreduzierten und angereicherten Produkten | +0.6% | Vereinigte Staaten, Mexiko | Mittelfristig (2–4 Jahre) |

| Bewusstsein für Darm- und Immungesundheit steigert die Nachfrage nach Ballaststoffen, Präbiotika und Probiotika | +0.5% | Vereinigte Staaten, Kanada | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigendes Gesundheitsbewusstsein treibt die Nachfrage nach Probiotika, Ballaststoffen, Omega-3-Fettsäuren und pflanzlichen Proteinen an

Die Prävalenz chronischer Krankheiten verändert die Zutatensortimente, wobei Hersteller sich auf bioaktive Verbindungen konzentrieren, die messbare gesundheitliche Vorteile bieten. Gemäß der Nationalen Gesundheits- und Ernährungserhebung (National Health and Nutrition Examination Survey) der Zentren für Seuchenkontrolle und Prävention (CDC) ist kardiovaskuläre Erkrankung bei einem von drei US-amerikanischen Erwachsenen verbreitet, was die Nachfrage nach Omega-3-Fettsäuren aus algalen und marinen Quellen zur Unterstützung des Lipidstoffwechsels antreibt. DSM-Firmenich's life's OMEGA Algenöl, gewonnen aus Schizochytrium-Mikroalgen, dient als nachhaltige Alternative zu Fischöl und bietet gleichwertige Konzentrationen an Eicosapentaensäure (EPA) und Docosahexaensäure (DHA), während es gleichzeitig gesundheitliche Anforderungen erfüllt und Bedenken hinsichtlich der Erschöpfung mariner Ressourcen berücksichtigt. Probiotikakulturen expandieren über Milchprodukte hinaus in lagerstabile Formate. Das HOWARU-Stammportfolio von Chr. Hansen ist so konzipiert, dass es Umgebungstemperaturen und niedrige pH-Wert-Umgebungen standhält, was die Einbindung in Produkte wie Fruchtsnacks und Müsliriegel ermöglicht. Gleichzeitig ersetzen pflanzliche Proteine wie Erbsen-, Soja- und Bohnenprotein zunehmend Molke in Sportnahrungsprodukten, angetrieben durch steigende Laktoseintoleranz und die wachsende Beliebtheit flexitarischer Ernährungsweisen. Zum Beispiel enthält Glanbia's Avonmore Protein Milk, das 2024 eingeführt wurde, Erbsenprotein-Anreicherung, um Verbraucher anzusprechen, die Muskelregeneration ohne tierische Zutaten suchen. Ballaststoffzutaten, darunter Inulin und resistente Stärke, gewinnen als präbiotische Substrate zunehmend an Bedeutung, die die Modulation der Darmmikrobiota unterstützen. PROMITOR Lösliche Ballaststoffe von Tate & Lyle haben eine allgemein als sicher anerkannte (GRAS) Bestätigung für die Verwendung in Backwaren und Getränken erhalten, was ihre Anwendung auf dem Markt weiter ausbaut.

Pflanzliche und vegane Kategorien sind auf Spezialzutaten angewiesen, um tierische Produkte zu imitieren

Die Nachahmung der Textur, des Geschmacks und des Nährwertprofils von Fleisch- und Milchprodukten erfordert eine komplexe Kombination aus Proteinen, Bindemitteln, Fetten und Geschmacksmodulatoren. Beyond Meat's Formulierung der vierten Generation, die 2024 eingeführt wurde, enthält Avocadoöl und Kakaobutter, um die Marmorierung von Rindfleisch zu imitieren, während Methylcellulose und Erbsenproteinisolat strukturelle Stabilität beim Kochen gewährleisten. Das Erreichen sensorischer Gleichwertigkeit bleibt eine erhebliche Herausforderung für die Verbraucherakzeptanz. Laut einer McKinsey-Umfrage identifizieren 52 % der Verbraucher in den Vereinigten Staaten den Geschmack als den wichtigsten Faktor, der Wiederholungskäufe von pflanzlichem Fleisch beeinflusst, was die Bedeutung von Umami-Verstärkern und Fettverkapselung unterstreicht. Givaudan's TasteSolutions-Plattform nutzt fermentationsgewonnene Hämanaloga und Hefeextrakte, um würzige Tiefe ohne Mononatriumglutamat zu erzeugen, und entspricht dabei Clean-Label-Präferenzen bei gleichzeitiger Erfüllung der Geschmackserwartungen. Milchalternativen stehen vor ähnlichen Herausforderungen. Zum Beispiel erfordert die Hafermilchproduktion Amylase-Enzyme, um Stärken in lösliche Zucker umzuwandeln, während Kalziumanreicherung und Emulgatoren wie Gellan-Gummi eine Phasentrennung während der Lagerung verhindern. Ingredion's NOVATION funktionelle native Stärken unterstützen Kaltprozessformulierungen, reduzieren Energiekosten und bewahren hitzeempfindliche Vitamine in pflanzlichen Joghurts. Darüber hinaus hebt der Bericht des Landwirtschaftsministeriums der Vereinigten Staaten aus dem Jahr 2024 über Zellularlandwirtschaft hervor, dass Präzisionsfermentation Kasein- und Molkenproteine bis 2028 zu 30 Prozent niedrigeren Kosten als konventionelle Milchwirtschaft produzieren könnte, was auf eine mögliche Verschiebung in der Proteinbeschaffung hinweist.

Funktionelle Lebensmittel und Nahrungsergänzungsmittel erfordern spezialisierte bioaktive Zutaten für das Wachstum

Funktionelle Lebensmittel entwickeln sich von traditionell vitaminhaltigen Getreideprodukten zu fortschrittlichen Abgabesystemen, die für bioaktive Verbindungen wie Peptide, Polyphenole und Adaptogene konzipiert sind. Das Newtrition-Portfolio von BASF umfasst Luteinester, die die Augengesundheit unterstützen, und Lycopin, das die kardiovaskuläre Gesundheit fördert. Diese Produkte nutzen Verkapselungstechnologien, um Karotinoide vor oxidativem Abbau während der Verarbeitung zu schützen. Omega-3-Zutaten werden in Triglycerid- und Phospholipidformen entwickelt, die im Vergleich zu Ethylestern eine bessere Bioverfügbarkeit bieten. Zum Beispiel bietet Lonza's life's DHA (Docosahexaensäure), gewonnen aus Algen, eine vegane Option für Pränatalnahrungsergänzungsmittel. Probiotikainnovationen gehen über traditionelle Lactobacillus- und Bifidobacterium-Genera zu Stämmen der nächsten Generation wie Akkermansia muciniphila hinaus, die zur Regulierung der Darmbarrierefunktion und der Glukosehomöostase beitragen. DuPont's HOWARU Premium Probiotika erhielten 2024 von der Lebens- und Arzneimittelbehörde der Vereinigten Staaten (FDA) den Status „Allgemein als sicher anerkannt” (GRAS) für mehrere Stämme, was deren Aufnahme in Produkte wie Proteinriegel und Brausetabletten ermöglicht. Pflanzliche Extrakte wie Kurkuma-Curcumin, Grüntee-Catechine und Ashwagandha gehen über Nahrungsergänzungsmittel hinaus in funktionelle Getränke über. FloraGLO-Lutein und BetaVia-Betaglucan von Kemin Industries werden in trinkfertigen Formaten eingesetzt, die die Immungesundheit unterstützen sollen. Die Aufrechterhaltung der Bioaktivität während der Wärmebehandlung und die Gewährleistung einer verlängerten Haltbarkeit bleiben jedoch erhebliche Herausforderungen. Die Lösung dieser Probleme erfordert den Einsatz von Mikroverkapselungs- und pH-Puffertechniken, die den Formulierungsprozess komplexer gestalten.

Der Clean-Label-Trend ersetzt künstliche Zusatzstoffe durch natürliche Farben, Aromen und Konservierungsstoffe

Verbraucher lehnen synthetische Zusatzstoffe zunehmend ab, was zu Neuformulierungsbestrebungen in der gesamten Verpackungslebensmittelindustrie führt. Natürliche Alternativen werden nun zum Standard für die Entwicklung neuer Produkte. Das Natural Colors-Portfolio von Sensient Technologies enthält Anthocyane aus lila Karotten und Spirulina-Extrakt, um blaue Farbtöne zu erzielen, und ersetzt damit FD&C-Farbstoffe (Lebensmittel-, Arzneimittel- und Kosmetikfarbstoffe), die in Kalifornien und auf den Märkten der Europäischen Union (EU) einer behördlichen Kontrolle unterliegen. Natürliche Pigmente weisen jedoch Herausforderungen hinsichtlich der Stabilität unter Licht und Wärme auf. Zum Beispiel bauen Anthocyane bei pH-Werten über 4,5 ab, was ihre Verwendung in Getränken mit neutralem pH-Wert einschränkt und den Zusatz von Ascorbinsäure erforderlich macht, um die Farbintensität aufrechtzuerhalten. Aromahersteller nutzen enzymatische Modifikation und Fermentationstechniken, um natürliche Vanille-, Kakao- und Raucharomen zu erzeugen, ohne diese aus botanischen Quellen zu extrahieren. Nootkaton von International Flavors & Fragrances, das durch Grapefruitbiotransformation produziert wird, liefert Zitrustöne bei niedrigeren Dosierungsraten im Vergleich zu kaltgepressten Ölen, wodurch Formulierungskosten gesenkt werden, während Clean-Label-Anforderungen erfüllt werden. Konservierungsstoffe stellen die bedeutendste technische Herausforderung dar, da Optionen wie Nisin und Natamycin antimikrobielle Aktivität gegen spezifische Pathogene bieten, jedoch nicht die Breitbandwirksamkeit von Natriumbenzoat erreichen. Diese Einschränkung erfordert den Einsatz von Hürden-Technologien, einschließlich modifizierter Atmosphärenverpackung, Reduzierung der Wasseraktivität und Kühlung, um die Produktsicherheit zu gewährleisten und die Haltbarkeit zu verlängern.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Produktionskosten für natürliche Zutaten reduzieren die Gewinnmargen der Hersteller im Vergleich zu synthetischen Alternativen | -0.4% | Vereinigte Staaten, Kanada | Kurzfristig (≤2 Jahre) |

| Behördliche Genehmigungen und GRAS-Bewertungen verzögern Innovationen und den Marktzugang für neuartige Zutaten | -0.3% | Vereinigte Staaten, Kanada, Mexiko | Mittelfristig (2–4 Jahre) |

| Formulierungsherausforderungen entstehen beim Ersetzen von Zusatzstoffen durch natürliche Optionen, was Stabilität und Haltbarkeit beeinträchtigt | -0.3% | Vereinigte Staaten, Kanada | Kurzfristig (≤2 Jahre) |

| Volatilität bei Rohstoffversorgung beeinträchtigt die Verfügbarkeit und Konsistenz botanischer, mariner und landwirtschaftlicher Rohstoffe | -0.4% | Nordamerika, globale Lieferketten | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Produktionskosten für natürliche Zutaten reduzieren die Gewinnmargen der Hersteller im Vergleich zu synthetischen Alternativen

Die Extraktion und Reinigung natürlicher Zutaten erfordert höhere Kapital- und Betriebsausgaben im Vergleich zur petrochemischen Synthese, was die Margen für Formulierer reduziert, die unter dem Druck des Einzelhandels stehen, die Regalpreise zu halten. Zum Beispiel kostet Rosmarinextrakt, ein natürliches Antioxidationsmittel, zwischen 15 und 25 USD pro Kilogramm, während synthetische Alternativen wie Butylhydroxyanisol (BHA) oder Butylhydroxytoluol (BHT) nur 3 bis 5 USD pro Kilogramm kosten. Trotz der höheren Kosten bietet Rosmarinextrakt nur 60 % bis 70 % der oxidativen Stabilität in fetthaltigen Anwendungen wie Nussbutter und extrudierten Snacks. Ebenso umfasst der Steviaanbau und die Rebaudiosidreinigung mehrstufige Chromatographie zur Isolierung der am wenigsten bitteren Glykoside, was die Zutatenkosten auf 30 bis 50 USD pro Kilogramm erhöht, verglichen mit 2 bis 4 USD für Aspartam oder Sucralose. Fermentationsgewonnene Zutaten wie Vanillin aus Ferulasäure oder Häm aus Präzisionsfermentation erfordern erhebliche Bioreaktorkapitalinvestitionen und nachgelagerte Reinigungsprozesse. Diese Kosten können für Anlagen im kommerziellen Maßstab 100 Millionen USD übersteigen, was Eintrittsbarrieren für kleinere Zutatenlieferanten schafft. Naturfarben stehen vor vergleichbaren wirtschaftlichen Herausforderungen. Zum Beispiel liefert Spirulinaextrakt nur 10 % bis 15 % Phycocyanin pro Trockengewicht, was großflächige Kultivierungsbecken und Sprühtrocknungsinfrastruktur erforderlich macht, die die Kosten über synthetische Alternativen wie Blau 1 treiben. Während Preisaufschläge für natürliche Zutaten teilweise durch die Zahlungsbereitschaft der Verbraucher ausgeglichen werden, ist diese Bereitschaft nicht absolut. Gemäß Nielsen-Daten aus dem Jahr 2024 gaben 73 % der US-amerikanischen Einkäufer an, eine Preiserhöhung von 10 % für Clean-Label-Produkte zu akzeptieren. Diese Toleranz nimmt jedoch in Inflationsphasen ab, wenn das Ermessensausgaben sinkt.

Behördliche Genehmigungen und GRAS-Bewertungen verzögern Innovationen und den Marktzugang für neuartige Zutaten

Das Benachrichtigungsverfahren der Lebens- und Arzneimittelbehörde der Vereinigten Staaten (FDA) für allgemein als sicher anerkannte (GRAS) Stoffe, das unter 21 CFR Teil 170 geregelt ist, erfordert umfassende Sicherheitsdokumentation. Dazu gehören toxikologische Studien, Expositionsbewertungen und Herstellungskontrollen, wobei die Bearbeitungszeiten in der Regel 18 bis 36 Monate betragen und die Kosten pro Zutat zwischen 500.000 und 2 Millionen USD liegen [1]Quelle: Lebens- und Arzneimittelbehörde der Vereinigten Staaten, "Allgemein als sicher anerkannt (GRAS)," fda.gov. Durch Präzisionsfermentation oder Zellularlandwirtschaft produzierte neuartige Proteine unterliegen einer zusätzlichen Prüfung. Zum Beispiel erhielt Upside Foods' kultiviertes Hähnchenfleisch erst 2024 die FDA-Freigabe, nachdem umfangreiche multigenerationale Tierfütterungsstudien und Allergizitätspanels eingereicht worden waren, was die Vermarktung um zwei Jahre verzögerte. Botanische Extrakte mit begrenzter Verzehrgeschichte in Nordamerika müssen Benachrichtigungen über neue Nahrungsergänzungsmittelinhaltsstoffe (NDI) durchlaufen, wenn sie als Nahrungsergänzungsmittel vermarktet werden. Dieser Prozess umfasst eine 75-tägige Prüfungsphase und kann auch klinische Studien erfordern. Gleichermaßen schreiben die Neuartige-Lebensmittel-Verordnungen Kanadas Vormarktbewertungen vor, wobei Health Canada in der Regel 12 bis 18 Monate für die Prüfung von Dossiers benötigt [2]Quelle: Regierung Kanadas, "Leitfaden zur Nährwertkennzeichnung auf der Vorderseite der Verpackung für die Industrie," canada.ca. Dies führt häufig zu regulatorischer Arbitrage, bei der Zutaten in den Vereinigten Staaten eingeführt werden, bevor die Genehmigung in Kanada vorliegt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Spezialfette und -öle übertreffen Aromavorreiter

Spezialfette und -öle werden voraussichtlich bis 2031 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 4,64 % wachsen, was das schnellste Wachstum unter den Produktkategorien darstellt. Dieses Wachstum wird hauptsächlich durch behördliche Verbote teilhydrierter Öle und die steigende Verbrauchernachfrage nach Omega-3-Anreicherung angetrieben, die Produktneuformulierungen fördern. Hochölsäurehaltiges Soja- und Sonnenblumenöl, entwickelt durch konventionelle Hybridisierung mit einem Ölsäuregehalt von 75 % bis 80 %, bietet eine oxidative Stabilität vergleichbar mit Palmöl, ohne bei der Frittierung Transfette zu bilden. Strukturierte Lipide, also interesterifizierte Fette, bei denen Fettsäuren auf dem Glyzeringerüst umgeordnet werden, bieten feste Fettprofile, die für Margarine- und Backfettanwendungen geeignet sind, und reduzieren die kardiovaskulären Risiken, die mit Transfetten verbunden sind.

Lebensmittelaromen und -verstärker hatten im Jahr 2025 einen Marktanteil von 16,62 %, was hauptsächlich auf ihre Verwendung in herzhaften Anwendungen wie verarbeiteten Fleischprodukten, Snacks und Fertigmahlzeiten zurückzuführen ist. Givaudan's TasteSolutions-Plattform nutzt fermentationsgewonnene Verbindungen, um Umami-Aromen ohne Mononatriumglutamat (MSG) zu replizieren, was den Clean-Label-Anforderungen im nordamerikanischen Einzelhandelsmarkt entspricht. Süßungsmittel entwickeln sich in zwei Kategorien: Intensivsüßungsmittel, darunter Stevia, Mönchsfrucht und Allulose, sowie Mengenersatzstoffe wie Erythritol und Maltitol, die Mundgefühl und Bräunungseigenschaften in zuckerreduzierten Backwaren bieten. Proteine, insbesondere pflanzliche Isolate, erfahren erhebliche Innovationen. Zum Beispiel erreicht Ingredion's VITESSENCE Pulse 1550 Erbsenprotein eine 90%ige Löslichkeit bei neutralem pH-Wert, was die Herstellung klarer Proteingetränke ohne die sandige Textur früherer Generationen ermöglicht.

Notiz: Anteile aller einzelnen Segmente sind nach dem Kauf des Berichts verfügbar

Nach Anwendung: Pflanzliche Getränke wachsen am schnellsten

Pflanzliche Lebensmittel- und Getränkeanwendungen werden bis 2031 voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 4,95 % wachsen und damit andere Endverbraucherkategorien übertreffen, da Milchalternativen und Fleischanaloga allgemeine Akzeptanz gewinnen. Im Jahr 2024 übertraf Hafermilch im US-amerikanischen Einzelhandelsabsatz Mandelmilch, angetrieben durch ihre cremigere Textur und einen geringeren Wasserverbrauch. Dieses Wachstum wird durch enzymatische Hydrolyse unterstützt, ein Verfahren, das Haferstärken in lösliche Zucker umwandelt und den Bedarf an zugesetzten Süßungsmitteln entfällt. Darüber hinaus ersetzen Erbsenproteinisolate in gebrauchsfertigen Shakes zunehmend Soja aufgrund ihrer überlegenen Aminosäureprofile und reduzierten Allergenrisiken. Zum Beispiel wurde Glanbia's Avonmore Protein Milk in Kanada eingeführt und bietet 20 Gramm Protein pro 330-Milliliter-Portion.

Getränke repräsentierten im Jahr 2025 21,78 % des Anwendungsanteils und waren damit das größte Segment. Diese Kategorie umfasst kohlensäurehaltige Erfrischungsgetränke, funktionelle Getränke und alkoholische Getränke. Innovationen bei Süßungsmitteln bleiben ein entscheidender Schwerpunkt. Cargill's EverSweet-Stevia-Süßungsmittel, das durch Fermentation von Rebaudiosid M produziert wird, eliminiert den Lakritzgeschmack, der mit früheren Steviaextrakten verbunden war, und ermöglicht die Zuckerreduzierung in Produkten wie Cola- und Zitronenlimonadengetränken. Funktionelle Getränke integrieren auch Zutaten wie Probiotika, Adaptogene und Nootropika. Zum Beispiel sind die ProActive Health-Stämme von Kerry Group so konzipiert, dass sie die Pasteurisierung überstehen, was sie für gebrauchsfertige Formate geeignet macht.

Notiz: Anteile aller einzelnen Segmente sind nach dem Kauf des Berichts verfügbar

Geografische Analyse

Die Vereinigten Staaten werden voraussichtlich den regionalen Markt mit einem Anteil von 73,74 % im Jahr 2025 dominieren. Diese Führungsposition ist auf die robuste Verpackungslebensmittelindustrie des Landes, die frühe Übernahme funktioneller Zutaten und strenge Verbrauchererwartungen an Clean-Label-Produkte zurückzuführen. Die Lebens- und Arzneimittelbehörde der Vereinigten Staaten (FDA) hat freiwillige Natriumreduzierungsziele eingeführt und eine Nährwertkennzeichnung auf der Vorderseite der Verpackung vorgeschlagen, die Neuformulierungsanstrengungen in der gesamten Branche vorantreiben. Zutatenhersteller investieren aktiv in Lösungen wie Salzersatzstoffe, Zuckeralternativen und natürliche Konservierungsstoffe, um die regulatorischen Fristen von 2026 einzuhalten. Ein bemerkenswertes Beispiel ist Cargill's USD 75 Millionen Erweiterung seiner Erbsenproteinanlage in Fort Dodge, Iowa, im Jahr 2024, was das Vertrauen in die wachsende Inlandsnachfrage nach pflanzlichen Zutaten widerspiegelt. Es wird erwartet, dass diese Anlage bis 2026 eine jährliche Produktionskapazität von 100.000 Tonnen erreicht.

Für Mexiko wird das schnellste Wachstum in der Region projiziert, mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 4,85 % bis 2031. Diese rasche Expansion wird durch die Verlagerung der Zutatenproduktion in die Nähe (Nearshoring), steigende Mittelklasseeinkommen und die regulatorische Angleichung an die US-amerikanischen Lebensmittelsicherheitsstandards angetrieben. Die Erbsenproteinanlage von Archer Daniels Midland in Toluca, die 2024 in Betrieb genommen wurde, ist eine wichtige Entwicklung in diesem Bereich und beliefert sowohl mexikanische Verpackungslebensmittelmarken als auch US-amerikanische Importeure, die ihre Lieferketten von asiatischen Quellen diversifizieren möchten. Darüber hinaus hat die Bundeskommission zum Schutz vor Gesundheitsrisiken (COFEPRIS), Mexikos Gesundheitsregulierungsbehörde, das Genehmigungsverfahren für neuartige Zutaten, die bereits von der FDA oder der Europäischen Behörde für Lebensmittelsicherheit (EFSA) zugelassen wurden, vereinfacht. Diese Initiative hat die Zeit bis zur Markteinführung um 6 bis 12 Monate verkürzt und multinationalen Unternehmen Anreize gegeben, Produkteinführungen in Mexiko gegenüber anderen lateinamerikanischen Märkten zu priorisieren.

Kanada trägt zwar einen kleineren Anteil zum regionalen Markt bei, hat jedoch strategische Bedeutung als Exportzentrum für Proteinzutaten und als früher Übernehmer von Gesundheitsaussagen für Probiotika und Omega-3-Fettsäuren. Roquette's Erbsenproteinkomplex in Portage la Prairie, Manitoba, ist ein bedeutender Akteur in diesem Segment und verarbeitet jährlich 125.000 Tonnen gelbe Erbsen. Die Anlage beliefert nord- und europäische Kunden mit hochwertigen Isolaten, die in pflanzlichen Fleisch- und Milchalternativen verwendet werden, und festigt damit Kanadas Rolle in der globalen Lieferkette für Proteinzutaten weiter.

Wettbewerbslandschaft

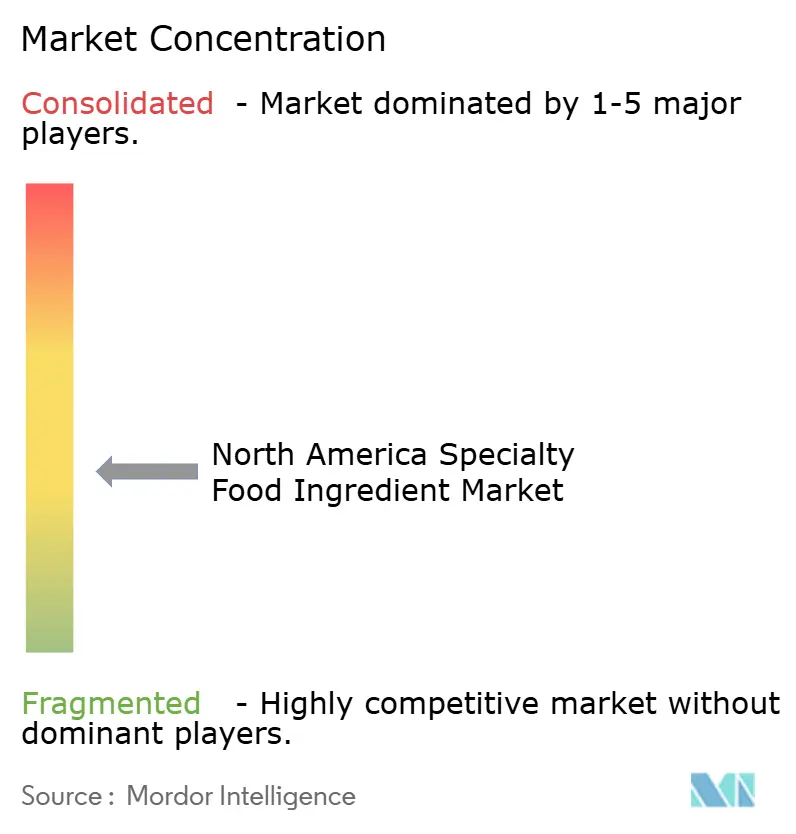

Der nordamerikanische Markt für Speziallebensmittelzutaten ist mäßig fragmentiert, wobei globale multinationale Unternehmen neben spezialisierten Enzymherstellern, Naturfarbenextraktoren und mikrobiellen Fermentations-Startups tätig sind. Unternehmen wie Cargill, Archer Daniels Midland und Ingredion nutzen vertikale Integration über Landwirtschaft, Verarbeitung und Distribution, um umfassende Portfolios anzubieten, die Proteine, Stärken, Süßungsmittel und Öle umfassen. Gleichzeitig halten Nischenanbieter wie Chr. Hansen und Corbion Premiumpreise bei Probiotika und natürlichen Konservierungsstoffen aufrecht, indem sie proprietäre Stammbibliotheken und Fermentationsexpertise nutzen.

Strategische Trends auf dem Markt betonen die Rückwärtsintegration in die Rohstoffbeschaffung. Zum Beispiel hat Kerry Group direkte Steviaverträge mit paraguayischen Anbauern abgeschlossen, während DSM-Firmenich Algenöl-Fermentationsanlagen betreibt, um die Liefervolatilität zu reduzieren und Kostenvorteile zu erzielen. Die Technologieadoption entwickelt sich in zwei Richtungen. Etablierte Akteure konzentrieren sich auf KI-gesteuerte (Künstliche Intelligenz) Aromagestation und Präzisionsfermentation, während kleinere Unternehmen sich auf enzymatische Modifikation und patentierte Extraktionsprozesse konzentrieren, um GRAS-regulatorische Hürden zu überwinden. Givaudan's 2024 eingereichtes Patent für KI-optimierte Aromaformulierungen, das Verbraucherpräferenzen mit einer Genauigkeit von 85 % vorhersagt, veranschaulicht, wie computergestützte Werkzeuge Produktentwicklungszyklen von 18 Monaten auf 6 Monate verkürzen.

Aufkommende Chancen auf dem Markt umfassen Postbiotika, Zellularlandwirtschaft und aufgewertete Zutaten. Postbiotika, die aus hitzegetöteten Bakterien und Metaboliten bestehen, adressieren Lebensfähigkeitsherausforderungen, die üblicherweise mit Probiotika in lagerstabilen Formaten verbunden sind. Im Jahr 2024 erhielt Kerry Group von der Lebens- und Arzneimittelbehörde (FDA) die GRAS-Bestätigung für Postbiotikzutaten. Zellularlandwirtschaft, insbesondere präzisionsfermentierte Milchproteine, wird erwartet, dass sie traditionelle Molke- und Kaseinlieferketten stören wird. Zum Beispiel hat Perfect Day's tierfreie Molke, produziert durch Hefefermentation, im Jahr 2024 Kostenparität mit konventioneller Molke erreicht und wird von Speiseeis- und Proteinriegelherstellern übernommen, die Nachhaltigkeitsreferenzen suchen. Aufgewertete Zutaten, wie Treber aus der Brauerei und Fruchttrester aus der Saftextraktion, entsprechen dem Auftrag zur Reduzierung von Lebensmittelabfällen und liefern gleichzeitig Ballaststoffe und phenolische Verbindungen zu niedrigeren Kosten als ursprüngliche botanische Rohstoffe. Im Jahr 2024 zertifizierte die Upcycled Food Association (Vereinigung für aufgewertete Lebensmittel) 120 nordamerikanische Zutaten.

Marktführer der nordamerikanischen Speziallebensmittelzutatenbranche

Archer Daniels Midland Company

Cargill, Incorporated

Ingredion Incorporated

Kerry Group plc

Tate & Lyle PLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2024: Tate & Lyle hat eine Partnerschaft mit BioHarvest zur Entwicklung botanisch synthetisierter Süßungsmittel geschlossen, die den Geschmack von Zucker ohne störende Nachgeschmacksnoten replizieren sollen. Die Zusammenarbeit zielt darauf ab, neue pflanzlich gewonnene Moleküle zu entwickeln, beginnend mit der Süßungsmittelplattform, mit möglichen Anwendungen in anderen Bereichen.

- Juli 2024: Givaudan Sense Color hat Amaize Orangerot eingeführt, eine maisbasierte Anthocyanfarbe, die einen lebhaften orangeroten Farbton bietet, der in sauren Anwendungen eng an Rot 40 heranreicht. In Pulver- und Flüssigform erhältlich, ist es für Niedrig-pH-Anwendungen wie Getränke, Konfekt, Fruchtzubereitungen, Eislutscher, Sorbets und Snack-Würzmittel konzipiert.

- Mai 2024: PureCircle von Ingredion hat ein steviabasiertes Süßungsmittel eingeführt, das entwickelt wurde, um Zucker in Formulierungen direkt zu ersetzen. Dieses natürliche Süßungsmittel ahmt die Funktionalität von Zucker nach, ohne zusätzliche Zutaten zu erfordern, und ist für die Verwendung in Getränken, Sirups und Soßen geeignet.

Umfang des Berichts über den nordamerikanischen Markt für Speziallebensmittelzutaten

Der Bericht über den nordamerikanischen Markt für Speziallebensmittelzutaten bietet wichtige Einblicke in die neuesten Entwicklungen. Nach Typ ist der nordamerikanische Markt für Speziallebensmittelzutaten in Konservierungsstoffe, Emulgatoren, funktionelle Lebensmittelzutaten, Spezialstärken und Süßungsmittel, Enzyme, Spezialöle und -fette, Aromen und Farbstoffe sowie andere segmentiert.

Nach Anwendung wurde der globale Markt für Speziallebensmittelzutaten in Backwaren, Süßwaren, Getränke, Milchprodukte, Soßen, Dressings und Würzmittel sowie andere Anwendungen segmentiert.

Auf Basis der Region ist der Markt in folgende Länder segmentiert: Vereinigte Staaten, Kanada, Mexiko und das übrige Nordamerika.

| Funktionelle Lebensmittelzutaten | Vitamine | |

| Mineralien | ||

| Aminosäuren | ||

| Omega-3-Zutaten | ||

| Probiotikakulturen | ||

| Sonstige funktionelle Lebensmittelzutaten | ||

| Spezialstärken und Texturmittel | ||

| Süßungsmittel (Zuckerersatzstoffe) | Sucralose | |

| Xylitol | ||

| Stevia | ||

| Aspartam | ||

| Saccharin | ||

| Sonstige Zuckerersatzstoffe | ||

| Lebensmittelaromen und -verstärker | ||

| Säuerungsmittel | ||

| Konservierungsstoffe | ||

| Emulgatoren | ||

| Farbstoffe | ||

| Enzyme | ||

| Proteine | Pflanzliche Proteinzutaten | Sojaprotein |

| Weizenprotein | ||

| Reisprotein | ||

| Erbsenprotein | ||

| Sonstige pflanzliche Proteine | ||

| Tierische, Insekten- und mikrobielle Proteinzutaten | ||

| Spezialfette und -öle | ||

| Lebensmittelhydrokolloide und Polysaccharide | ||

| Rieselhilfsmittel | ||

| Hefe | ||

| Lebensmittelqualitätsglycerol | ||

| Backwaren |

| Getränke |

| Fleisch, Geflügel und Meeresfrüchte |

| Milchprodukte |

| Süßwaren |

| Fette und Öle |

| Dressings/Würzmittel/Soßen/Marinaden |

| Teigwaren, Suppen und Nudeln |

| Pflanzliche Lebensmittel und Getränke |

| Sonstige Anwendungen |

| Vereinigte Staaten |

| Kanada |

| Mexiko |

| Übriges Nordamerika |

| Nach Produkttyp | Funktionelle Lebensmittelzutaten | Vitamine | |

| Mineralien | |||

| Aminosäuren | |||

| Omega-3-Zutaten | |||

| Probiotikakulturen | |||

| Sonstige funktionelle Lebensmittelzutaten | |||

| Spezialstärken und Texturmittel | |||

| Süßungsmittel (Zuckerersatzstoffe) | Sucralose | ||

| Xylitol | |||

| Stevia | |||

| Aspartam | |||

| Saccharin | |||

| Sonstige Zuckerersatzstoffe | |||

| Lebensmittelaromen und -verstärker | |||

| Säuerungsmittel | |||

| Konservierungsstoffe | |||

| Emulgatoren | |||

| Farbstoffe | |||

| Enzyme | |||

| Proteine | Pflanzliche Proteinzutaten | Sojaprotein | |

| Weizenprotein | |||

| Reisprotein | |||

| Erbsenprotein | |||

| Sonstige pflanzliche Proteine | |||

| Tierische, Insekten- und mikrobielle Proteinzutaten | |||

| Spezialfette und -öle | |||

| Lebensmittelhydrokolloide und Polysaccharide | |||

| Rieselhilfsmittel | |||

| Hefe | |||

| Lebensmittelqualitätsglycerol | |||

| Nach Anwendung | Backwaren | ||

| Getränke | |||

| Fleisch, Geflügel und Meeresfrüchte | |||

| Milchprodukte | |||

| Süßwaren | |||

| Fette und Öle | |||

| Dressings/Würzmittel/Soßen/Marinaden | |||

| Teigwaren, Suppen und Nudeln | |||

| Pflanzliche Lebensmittel und Getränke | |||

| Sonstige Anwendungen | |||

| Nach Geografie | Vereinigte Staaten | ||

| Kanada | |||

| Mexiko | |||

| Übriges Nordamerika | |||

Im Bericht beantwortete wichtige Fragen

Wie hoch ist der aktuelle Wert des nordamerikanischen Marktes für Speziallebensmittelzutaten?

Der Markt wird im Jahr 2026 auf 54,46 Milliarden USD geschätzt und soll bis 2031 66,08 Milliarden USD erreichen.

Welche Anwendung wächst in der Region am schnellsten?

Pflanzliche Lebensmittel- und Getränkeanwendungen werden voraussichtlich mit einer CAGR von 4,95 % bis 2031 wachsen und alle anderen Anwendungen übertreffen.

Warum sind Spezialfette und -öle so gefragt?

Sie ersetzen teilhydrierte Öle und liefern Omega-3-Anreicherung, was eine CAGR von 4,64 % für die Kategorie unterstützt.

Welches Land wird voraussichtlich das schnellste Wachstum verzeichnen?

Mexiko wird voraussichtlich bis 2031 eine CAGR von 4,85 % verzeichnen, angetrieben durch Nearshoring und Reformen der Nährwertkennzeichnung auf der Verpackungsvorderseite.

Welche Bedeutung hat die Clean-Label-Neuformulierung für Anbieter?

Naturfarben, Aromen und Konservierungsstoffe sind jetzt Standardspezifikationen, obwohl sie die Rohstoffkosten erhöhen und eine fortschrittliche Formulierung erfordern, um die Leistung synthetischer Alternativen zu erreichen.

Seite zuletzt aktualisiert am: