Marktgröße und Marktanteil für Brennstoffzellen-Antriebsstränge

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

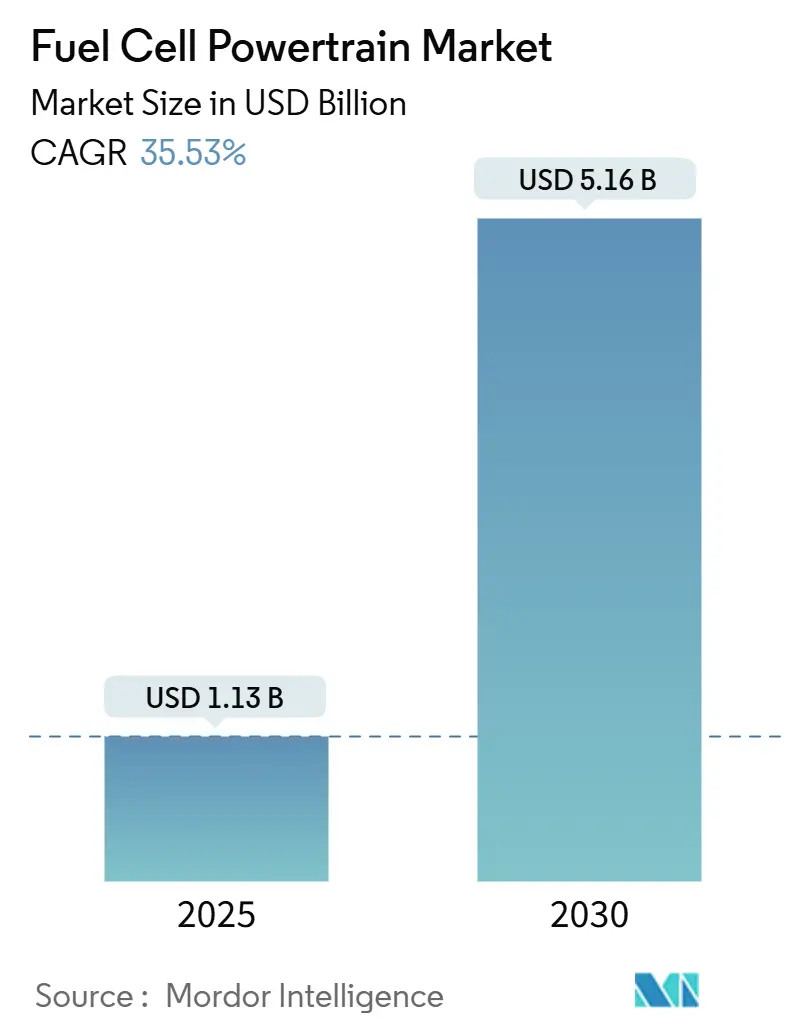

| Marktgröße (2025) | 1.13 Milliarden US-Dollar |

| Marktgröße (2030) | 5.16 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 35.53% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Brennstoffzellen-Antriebsstränge von Mordor Intelligence

Die Marktgröße für Brennstoffzellen-Antriebsstränge wird im Jahr 2025 auf 1,13 Milliarden USD geschätzt und soll bis 2030 einen Wert von 5,16 Milliarden USD erreichen, bei einer CAGR von 35,53 % während des Prognosezeitraums (2025–2030). Wachsender regulatorischer Druck für emissionsfreie Fahrzeuge, rasche Kostensenkungen in der Stapeltechnologie und der Ausbau der Wasserstoff-Betankungsinfrastruktur treiben den Markt für Brennstoffzellen-Antriebsstränge voran. Staatliche Anreize im asiatisch-pazifischen Raum, in Nordamerika und Europa haben die Markteinführungen der OEM beschleunigt, während bahnbrechende Verbesserungen der Haltbarkeit die Systemlebensdauer verlängern und die Amortisationszeiten verkürzen. Kapitalzuflüsse in grüne Wasserstoffprojekte und strategische Allianzen zwischen Automobilherstellern und Brennstoffzellspezialisten senken das Technologierisiko und erweitern die kommerziellen Anwendungsmöglichkeiten. Da sich die Kostenparität nähert, ist der Markt für Brennstoffzellen-Antriebsstränge bereit, den Fernverkehr, schwere Nutzfahrzeugflotten und leistungsstarke Personenfahrzeugsegmente zu erschließen, die schnelles Betanken und hohe Nutzlastkapazität bevorzugen.

Wichtigste Erkenntnisse des Berichts

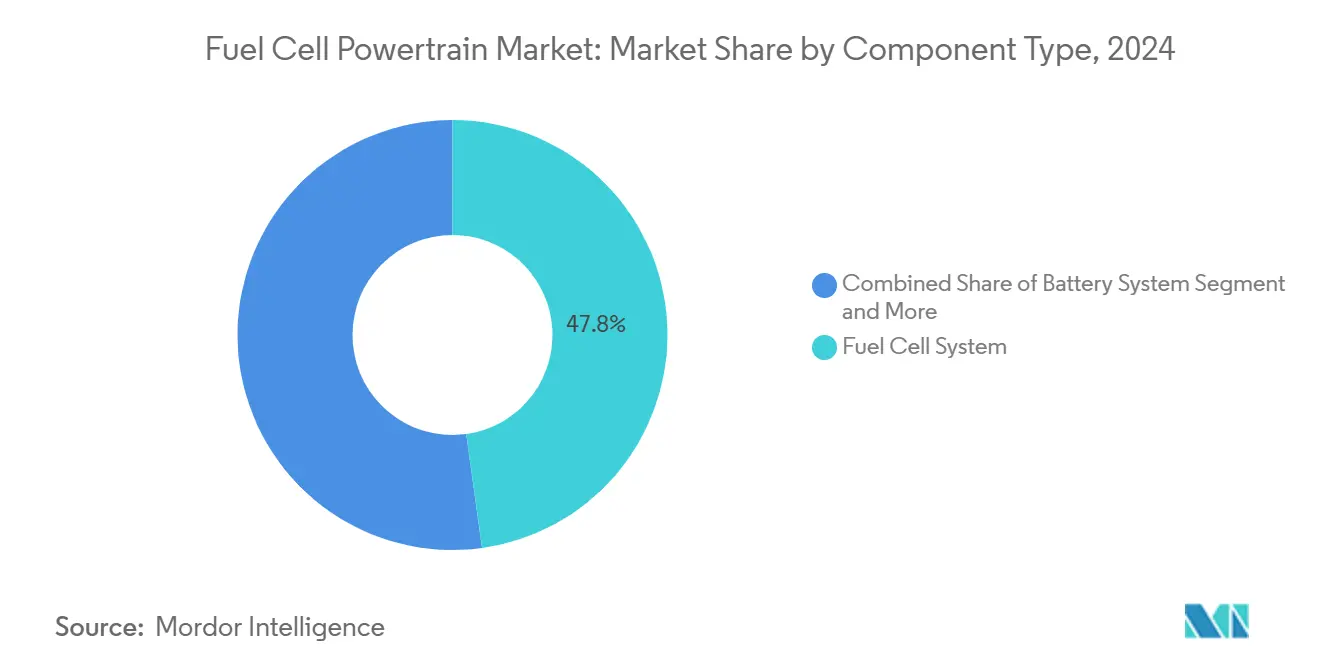

- Nach Komponententyp führten Brennstoffzellensysteme mit einem Marktanteil von 47,83 % im Markt für Brennstoffzellen-Antriebsstränge im Jahr 2024; Wasserstoffspeichersysteme sollen während des Prognosezeitraums (2025–2030) mit einer CAGR von 35,56 % wachsen.

- Nach Antriebsart entfielen Hinterradantriebsanordnungen auf einen Anteil von 53,41 % am Markt für Brennstoffzellen-Antriebsstränge im Jahr 2024, während Allradantrieb voraussichtlich mit einer CAGR von 35,58 % während des Prognosezeitraums (2025–2030) expandieren wird.

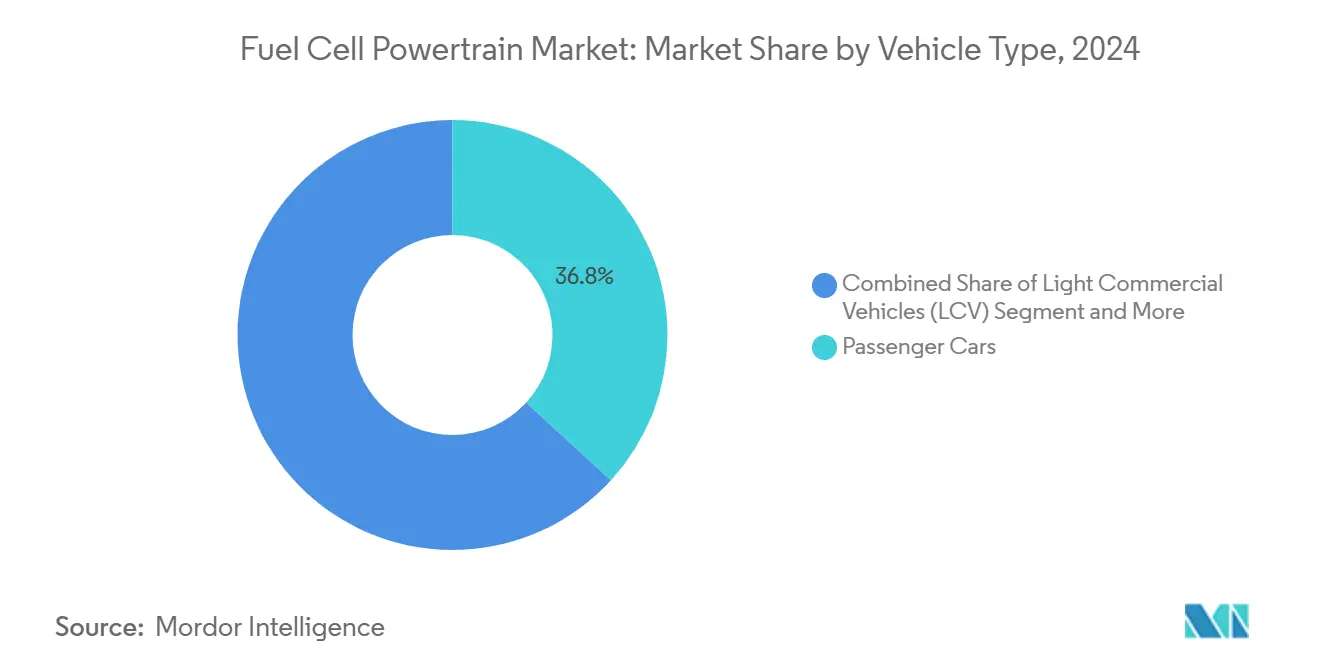

- Nach Fahrzeugtyp hielten Personenkraftwagen einen Anteil von 36,77 % am Markt für Brennstoffzellen-Antriebsstränge im Jahr 2024. Lastkraftwagen verzeichneten die höchste Wachstumsdynamik mit einer CAGR von 35,64 % während des Prognosezeitraums (2025–2030).

- Nach Leistungsabgabe kontrollierten Systeme mit 150–250 kW einen Anteil von 48,82 % am Markt für Brennstoffzellen-Antriebsstränge im Jahr 2024, während Einheiten über 250 kW mit einer CAGR von 35,63 % am schnellsten wachsen während des Prognosezeitraums (2025–2030).

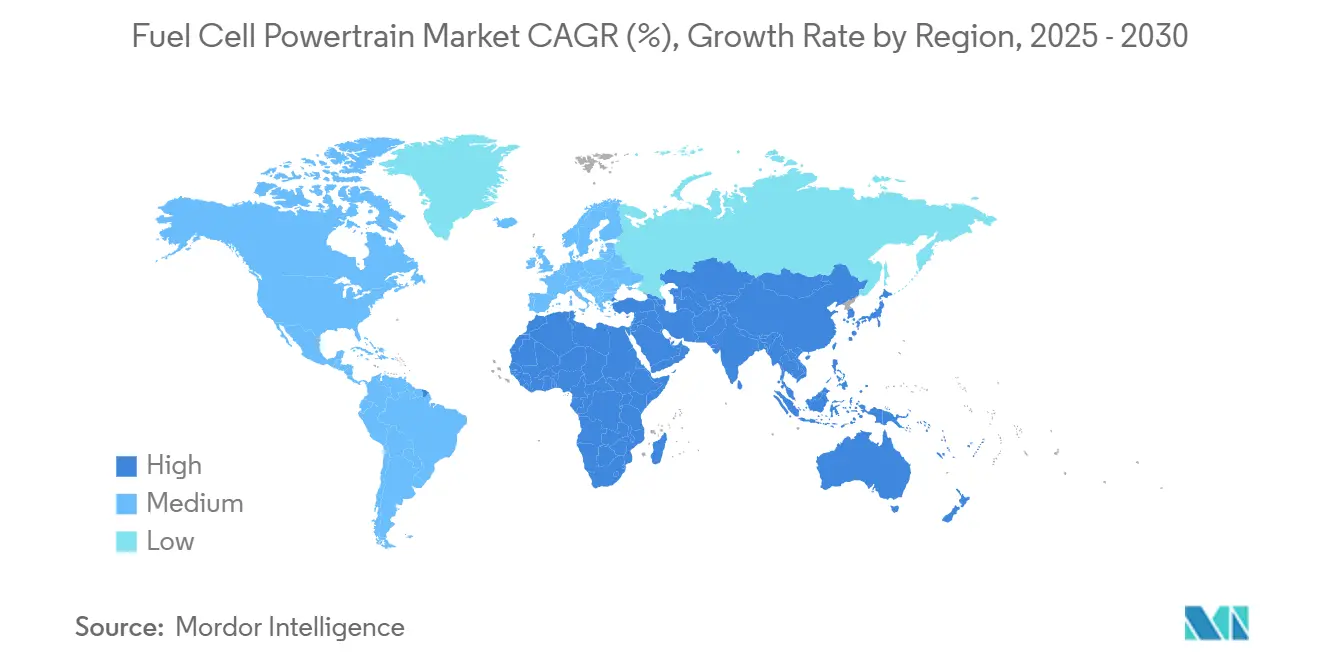

- Nach Region erfasste der asiatisch-pazifische Raum 37,84 % des Marktanteils für Brennstoffzellen-Antriebsstränge im Jahr 2024, und das Segment Naher Osten und Afrika beschleunigt sich mit einer CAGR von 35,61 % während des Prognosezeitraums (2025–2030).

Globale Markttrends und Erkenntnisse für Brennstoffzellen-Antriebsstränge

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Staatliche Emissionsvorschriften | +8.2% | Global, mit frühen Gewinnen in Kalifornien, EU, China | Mittelfristig (2–4 Jahre) |

| Durchbrüche bei der Haltbarkeit von Brennstoffzellenstapeln | +7.8% | Global, Ausstrahlungseffekte von Japan und Deutschland auf den asiatisch-pazifischen Kernraum | Kurzfristig (≤ 2 Jahre) |

| Rascher Ausbau von Wasserstoff-Betankungskorridoren | +6.5% | Nordamerika und EU, asiatisch-pazifischer Kernraum | Mittelfristig (2–4 Jahre) |

| OEM-Verpflichtungen gegenüber Brennstoffzellen-Schwerlastflotten | +5.9% | Global, mit frühen Gewinnen in Nordamerika und China | Kurzfristig (≤ 2 Jahre) |

| Synergien bei der bordeigenen Spaltung von grünem Ammoniak zu H₂ | +3.4% | Asiatisch-pazifischer Kernraum, Ausstrahlungseffekte auf den Nahen Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Verteidigungsbedarf nach geräuscharmen Antriebssträngen | +2.8% | National, mit frühen Gewinnen in den USA und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatliche Emissionsvorschriften beschleunigen die Einführung emissionsfreier Fahrzeuge

Kaliforniens Advanced Clean Cars II-Regelung schreibt bis 2035 den vollständigen Verkauf emissionsfreier leichter Nutzfahrzeuge vor, während die Europäische Union für neue Lastkraftwagen bis 2040 eine CO₂-Reduzierung von mehr als vier Fünfteln vorschreibt[1]„Advanced Clean Cars II,” Kalifornisches Luftressourcenamt, arb.ca.gov. Ähnliche Ziele in Japan, Südkorea und China verstärken die Nachfragesignale, die Wasserstoff für schwere Nutzfahrzeugflotten begünstigen, wo Batteriegewicht und Ladeverzögerungen die Praxistauglichkeit einschränken. Die Klarheit dieser Vorschriften unterstützt die Investitionspläne der OEM, erschließt Lieferkettenfinanzierungen und treibt eine koordinierte Infrastrukturfinanzierung voran. Flottenoperatoren reagieren mit langfristigen Beschaffungsverträgen, die Skaleneffekte beschleunigen. Das Ergebnis ist ein robuster Sogeffekt, der den Markt für Brennstoffzellen-Antriebsstränge in kommerziellen Fernverkehrskorridoren verankert.

Durchbrüche bei der Haltbarkeit und den Kosten von Brennstoffzellenstapeln

Wissenschaftler der UCLA berichteten von Graphen-Nanotaschen-Katalysatoren, die eine Haltbarkeit von fast zwei Lakh Stunden liefern, verglichen mit 5.000 Stunden bei herkömmlichen Platinstapeln[2]„Graphen-Nanotaschen-Katalysatoren stellen Haltbarkeitsrekord auf,” UCLA Newsroom, ucla.edu. Hondas Brennstoffzellenmodul von 2025 erreicht die Hälfte der Kosten, die doppelte Lebensdauer und die dreifache volumetrische Leistungsdichte gegenüber seinem Vorgänger. Cellcentrics NextGen-Lastkraftwagenstapel senkt den Kraftstoffverbrauch um ein Fünftel und erhöht die Leistungsdichte um drei Zehntel. Diese Fortschritte stehen im Einklang mit dem Ziel des US-amerikanischen Energieministeriums von 60 USD/kW und verringern die Gesamtbetriebskostenlücke gegenüber Diesel. Geringere Platinbeladungen und die Hochvolumenproduktion von Bipolarplatten sind nun realisierbar, was einen positiven Kreislauf schafft, der die Einführung im Markt für Brennstoffzellen-Antriebsstränge beschleunigt.

Rascher Ausbau von Wasserstoff-Betankungskorridoren

Weltweit sind mehr als tausend Wasserstofftankstellen in Betrieb, und China strebt bis 2025 mehr als tausend an. Das europäische Wasserstoff-Backbone sieht bis 2040 dedizierte Pipelines vor. In den Vereinigten Staaten werden umfangreiche Bundesmittel für Wasserstofftankstellen entlang von Frachtkorridoren bereitgestellt[3]„Finanzierung der Wasserstoffinfrastruktur,” Energieministerium der Vereinigten Staaten, energy.gov. Hochdurchsatzdüsen mit mehr als 10 kg/min unterstützen schwere Nutzfahrzeuge, während mobile Zapfsäulen Netzwerklücken für Pilotflotten überbrücken. Der korridorbasierte Einsatz maximiert die Auslastung, verkürzt die Amortisationszeiten und beschleunigt die Nachfrage nach dem Markt für Brennstoffzellen-Antriebsstränge.

OEM-Verpflichtungen gegenüber Brennstoffzellen-Schwerlastflotten

Hyundais XCIENT-Lastkraftwagen sind in der Schweiz, Deutschland und Kalifornien in den Flottenbetrieb eingetreten, unterstützt durch eine expandierende koreanische Produktionsbasis. Toyota und Kenworth demonstrierten einen 450-Meilen-Klasse-8-Sattelzug in US-Häfen, während Daimler Truck Flüssigwasserstoff-GenH2-Prototypen auf europäischen Autobahnen testete. Stellantis erwarb Symbio, um Stapelkits in seine kommerzielle Produktpalette zu integrieren. Diese Verpflichtungen senken das Risiko für Lieferanteninvestitionen und katalysieren die Standardisierung, wodurch der Markt für Brennstoffzellen-Antriebsstränge für den kommerziellen Maßstab positioniert wird.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kapitalkosten-Aufschlag gegenüber batterieelektrischen Fahrzeugen | -4.2% | Global | Kurzfristig (≤ 2 Jahre) |

| Eingeschränkte Wasserstoffproduktion | -3.8% | Global, mit akuten Herausforderungen in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Sicherheits- und regulatorische Hürden | -2.6% | Nordamerika und EU, regulatorischer Einfluss | Mittelfristig (2–4 Jahre) |

| Nickelpreisvolatilität | -1.9% | Global | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Kapitalkosten-Aufschlag gegenüber batterieelektrischen Fahrzeugen

Brennstoffzellensysteme sind im Vergleich zu Batteriepaketen nach wie vor mit einem erheblichen Preisaufschlag verbunden. Um Brennstoffzellen in Schwerlastanwendungen wettbewerbsfähig zu machen, müssen die Stapelkosten und Wasserstoffpreise deutlich sinken. Während Personenkraftwagen aufgrund der etablierten Skaleneffekte bei batterieelektrischen Fahrzeugen mit höheren Kosten zu kämpfen haben, glänzen Brennstoffzellen-Antriebsstränge auf längeren Strecken. In diesen Szenarien, in denen das Gewicht der Batterien die Effizienz beeinträchtigen kann, stellen Brennstoffzellen eine attraktivere Alternative dar. Darüber hinaus sind Fortschritte bei den Wasserstoffproduktionstechnologien und der Infrastrukturentwicklung entscheidend für die Beschleunigung der Einführung von Brennstoffzellensystemen. Regierungen und private Interessengruppen investieren zunehmend in Forschung und Entwicklung, um diese Herausforderungen zu bewältigen, mit dem Ziel, die Brennstoffzellentechnologie zu einer tragfähigen Lösung in verschiedenen Transportsegmenten zu machen.

Eingeschränkte Wasserstoffproduktion und Logistik

Obwohl grüner Wasserstoff an Dynamik gewinnt, macht er nur einen winzigen Bruchteil des globalen Angebots aus und ist nach wie vor deutlich teurer als sein konventionelles graues Pendant. China mag bei den Produktionsmengen dominieren, aber die Distribution bleibt auf ausgewählte Industriezentren beschränkt. Der globale Markt für grünen Wasserstoff verzeichnet zunehmende Investitionen und politische Unterstützung, wobei Regierungen und private Akteure darauf abzielen, die Produktion zu skalieren und die Kosten zu senken. Gleichzeitig stocken ehrgeizige Vorhaben wie Ägyptens umfangreiche Kapazitätspläne, behindert durch eine noch junge Pipeline- und Exportinfrastruktur. Da die Midstream-Netzwerke auf ihre Reifung warten, sieht sich der Sektor der Brennstoffzellen-Antriebsstränge mit eingeschränkter Verfügbarkeit und schwankenden Preisen konfrontiert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponententyp: Systeme dominieren, Speicherung beschleunigt sich

Brennstoffzellensysteme kontrollierten 47,83 % des Marktes für Brennstoffzellen-Antriebsstränge im Jahr 2024, was ihre zentrale Rolle bei der Wertschöpfung widerspiegelt. Hochvolumen-Stapellinien, integrierte Balance-of-Plant-Module und standardisierte Steuerungssoftware ermöglichen es OEM, die Montagezeiten um drei Zehntel zu reduzieren. Die Branche der Brennstoffzellen-Antriebsstränge übernimmt zunehmend modulare Kassettenentwürfe, die den Austausch alternder Stapel in weniger als einer Stunde ermöglichen und die Betriebszeit für Flottenoperatoren verbessern.

Wasserstoffspeicherung soll während des Prognosezeitraums (2025–2030) mit einer CAGR von 35,56 % wachsen. Moderne Druckgastanks nutzen fortschrittliche Verbundwerkstoffe und reduzieren das Gewicht, ohne die Hochdruckleistung zu beeinträchtigen. Diese Innovation stärkt die Effizienz in wasserstoffbetriebenen Fahrzeugen. Gleichzeitig zeigt Daimler Trucks GenH2-Prototyp das Potenzial von flüssigem Wasserstoff, der die Reichweiten für Fernverkehrsanwendungen revolutionieren und Türen im Markt für Brennstoffzellen-Antriebsstränge öffnen könnte. Gleichzeitig laufen Bemühungen zur Harmonisierung von ISO- und SAE-Standards, die globale Zertifizierungsprozesse vereinfachen und die Last für Hersteller verringern, die in verschiedenen regionalen Landschaften tätig sind.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Antriebsart: Hinterradantrieb führt, Allradantrieb gewinnt

Hinterradantriebsarchitekturen hielten 53,41 % des Marktes für Brennstoffzellen-Antriebsstränge im Jahr 2024, da kommerzielle Lastkraftwagen auf Leiterrahmen angewiesen sind, die Tanks und Stapel hinter dem Fahrerhaus unterbringen. Torsionssteifigkeit und unkomplizierte Antriebsstranglayouts unterstützen hohe Drehmomente für die Steigfähigkeit.

Allradantrieb soll während des Prognosezeitraums (2025–2030) mit einer CAGR von 35,58 % wachsen, angetrieben durch Personen-SUVs und Leistungslimousinen, die in wechselnden Klimazonen Traktion benötigen. Doppelmotoranordnungen ermöglichen auch regeneratives Bremsen an beiden Achsen, was die Systemeffizienz um bis zu ein Zehntel steigert. BMW beabsichtigt, seinen Stapel der dritten Generation mit einer vorderen und hinteren E-Achsenkombination für Modelle des Jahres 2028 zu kombinieren, was die Technologiemigration hin zum breiteren Markt für Brennstoffzellen-Antriebsstränge unterstreicht.

Nach Fahrzeugtyp: Personenkraftwagen als Basis, Lastkraftwagen gewinnen an Dynamik

Personenkraftwagen wie der Toyota Mirai und der Hyundai Nexo repräsentierten einen Anteil von 36,77 % am Markt für Brennstoffzellen-Antriebsstränge im Jahr 2024. Der Absatz konzentriert sich auf Japan, Korea und Kalifornien, wo frühe Wasserstoffnetzwerke bestehen. Das Wachstum verlangsamt sich jedoch, da Lastkraftwagen aufsteigen.

Lastkraftwagplattformen sollen während des Prognosezeitraums (2025–2030) mit einer CAGR von 35,64 % wachsen, verankert durch regulatorische Ziele für Fernverkehrsemissionen und operative Parallelen zur Dieselbetankung. Cellcentrics 350-kW-Stapel liefert 25.000 Stunden Lebensdauer und erfüllt die Flottenbetriebszyklen von 700.000 km. Diese Fähigkeiten verlagern den Investitionsfokus auf den Lastkraftwagenbereich und repositionieren Wertpools innerhalb des Marktes für Brennstoffzellen-Antriebsstränge.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Leistungsabgabe: Mittlerer Leistungsbereich als Kern, Hochleistungsbereich im Aufschwung

Systeme mit einer Nennleistung von 150–250 kW besaßen 48,82 % des Marktanteils für Brennstoffzellen-Antriebsstränge im Jahr 2024 und balancieren Kosten, Dichte und Haltbarkeit für Regionalverkehrs-Lastkraftwagen und Premiumlimousinen. Hondas 150-kW-Modul verkörpert diesen optimalen Bereich mit einem Nettowirkungsgrad von 59,8 %.

Stapel über 250 kW sollen während des Prognosezeitraums (2025–2030) mit einer CAGR von 35,63 % wachsen, da sich die Betriebszyklen verlängern. Mehrstapelanordnungen speisen nun den Schiffsantrieb und stationäre Spitzenlastkraftwerke. Fortschrittliche Kühlplatten und Siliziumkarbid-Wechselrichter bewältigen erhöhte Stromdichten und treiben die Grenze des Marktes für Brennstoffzellen-Antriebsstränge in Richtung Megawatt-Klasse-Lösungen.

Geografische Analyse

Der asiatisch-pazifische Raum erfasste einen Anteil von 37,84 % am Markt für Brennstoffzellen-Antriebsstränge im Jahr 2024, angetrieben durch Chinas Verkauf von 5.600 Wasserstofffahrzeugen und Japans beständige Führungsrolle in Forschung und Entwicklung. Südkoreas Fahrplan sieht bis 2040 mehrere Brennstoffzellenfahrzeuge vor und sichert Stapelfabriken für Hyundai und Doosan. Staatliche Subventionen, die bis zu zwei Fünftel der Fahrzeugkosten abdecken, verkürzen die Flottenamortisationsfenster und verankern die regionale Nachfrage im Markt für Brennstoffzellen-Antriebsstränge.

Das Segment Naher Osten & Afrika soll während des Prognosezeitraums (2025–2030) mit einer CAGR von 35,61 % wachsen. Ägyptens Pipeline für erneuerbare Energien mit 115 GW und Saudi-Arabiens NEOM-Projekt unterstützen exportorientierten grünen Wasserstoff und sichern die künftige Versorgungssicherheit für europäische Käufer. Die inländische Nachfrage bleibt aufgrund begrenzter Montagekapazitäten und noch junger Betankungsnetzwerke bescheiden. Dennoch prädestiniert die strategische geografische Lage der Region sie als wichtigen Knotenpunkt im globalen Wasserstoffhandel für den Markt für Brennstoffzellen-Antriebsstränge.

Nordamerika und Europa bieten ausgereifte regulatorische Ökosysteme. Kaliforniens Null-Emissions-Lastkraftwagenmandat und das europäische Wasserstoff-Backbone lenken Kapital in öffentlich-private Tankstellenausbauten. OEM-Allianzen wie Hyundai-Cummins zielen auf lokale Inhaltsanforderungen ab und beschleunigen die Homologation. Komplexe Genehmigungsverfahren und höhere Grundstückskosten verlangsamen die Tankstellendichte im Vergleich zu Asien. Kaufsteuergutschriften und CO₂-Bepreisung schließen jedoch die Gesamtkostenlücken und sichern die stetige Expansion des Marktes für Brennstoffzellen-Antriebsstränge.

Wettbewerbslandschaft

Der Markt für Brennstoffzellen-Antriebsstränge weist eine moderate Konzentration auf. Toyota führt den Personenwagenabsatz mit seiner Mirai-Limousine und dem proprietären Festpolymer-Stapel an. Hyundais XCIENT dominiert den Schwerlastbereich, während Ballard PEM-Module an Bushersteller in Europa und Nordamerika liefert. Das Gemeinschaftsunternehmen von Daimler und Volvo, Cellcentric, konzentriert sich auf Hochleistungssysteme mit dem Ziel der Serienproduktion im Jahr 2027. BMW und Toyota entwickeln gemeinsam Stapel der dritten Generation für Premium-SUVs und streben eine Teilegemeinsamkeit von zwei Fünfteln an, um die Beschaffungskosten zu senken.

Chinesische Hersteller wie China Commercial gewannen 2023 durch preislich attraktive Lastkraftwagen rasch einen erheblichen globalen Einheitsanteil, indem sie provinzielle Subventionen und vertikal integrierte Lieferketten nutzten. Hondas Modul von 2025 halbiert die Produktionskosten und eröffnet einen Lizenzierungsweg für Lastkraftwagenhersteller von Drittanbietern. Partnerschaften zwischen Brennstoffzellenunternehmen und Tier-1-Zulieferern wie Bosch und Bosch Rexroth integrieren Wärmemanagement und Leistungselektronik und stärken das Ökosystem innerhalb des Marktes für Brennstoffzellen-Antriebsstränge.

Aufkommende Nischen umfassen maritime Antriebsstränge, bei denen Hopium und Orient Express Racing 160-kW-Stapel für 30-Meter-Schiffe validieren. Stationäre Multi-Megawatt-Notstromsysteme ziehen Rechenzentrumsbetreiber an, die eine CO₂-freie Ausfallsicherheit anstreben. Da sich die Anwendungen diversifizieren, verlagert sich die Differenzierung durch geistiges Eigentum von der reinen Stapelleistung hin zu Lebenszykluskosten, Herstellbarkeit und Plattformanpassungsfähigkeit, was die Wettbewerbsverläufe im Markt für Brennstoffzellen-Antriebsstränge prägt.

Marktführer in der Branche der Brennstoffzellen-Antriebsstränge

Toyota Motor Corporation

Hyundai Motor Company

Ballard Power Systems Inc.

Daimler Truck AG

Cummins Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Honda gab bekannt, dass sein Brennstoffzellenmodul der nächsten Generation auf der ACT Expo 2025 in Nordamerika debütieren wird. Im Vergleich zu aktuellen Einheiten wird es 50 % günstiger sein, die doppelte Haltbarkeit aufweisen und die dreifache volumetrische Leistungsdichte bieten.

- September 2024: BMW Group und Toyota Motor Corporation weiteten ihre Zusammenarbeit zur Entwicklung von Wasserstoff-Antriebssträngen der dritten Generation aus und planten BMWs erstes Brennstoffzellenfahrzeug in Serienproduktion für 2028.

- Juni 2024: Ballard Power Systems und Vertiv schlossen eine Partnerschaft, um PEM-Notstromlösungen von 200 kW bis mehrere Megawatt für Rechenzentren in Vertivs Anlage in Delaware zu demonstrieren.

Globaler Berichtsumfang für den Markt für Brennstoffzellen-Antriebsstränge

| Brennstoffzellensystem |

| Batteriesystem |

| Antriebssystem |

| Wasserstoffspeichersystem |

| Sonstige |

| Hinterradantrieb |

| Vorderradantrieb |

| Allradantrieb |

| Personenkraftwagen |

| Leichte Nutzfahrzeuge |

| Busse |

| Lastkraftwagen |

| Weniger als 150 kW |

| 150–250 kW |

| Mehr als 250 kW |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Spanien | |

| Italien | |

| Frankreich | |

| Russland | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | Indien |

| China | |

| Japan | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Türkei | |

| Ägypten | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Komponententyp | Brennstoffzellensystem | |

| Batteriesystem | ||

| Antriebssystem | ||

| Wasserstoffspeichersystem | ||

| Sonstige | ||

| Nach Antriebsart | Hinterradantrieb | |

| Vorderradantrieb | ||

| Allradantrieb | ||

| Nach Fahrzeugtyp | Personenkraftwagen | |

| Leichte Nutzfahrzeuge | ||

| Busse | ||

| Lastkraftwagen | ||

| Nach Leistungsabgabe | Weniger als 150 kW | |

| 150–250 kW | ||

| Mehr als 250 kW | ||

| Nach Region | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Spanien | ||

| Italien | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | Indien | |

| China | ||

| Japan | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Türkei | ||

| Ägypten | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Brennstoffzellen-Antriebsstränge im Jahr 2030 erreichen?

Der Markt wird voraussichtlich bis 2030 einen Wert von 5,16 Milliarden USD erreichen.

Welche Region führt derzeit die globale Nachfrage an?

Der asiatisch-pazifische Raum hielt 2024 einen globalen Anteil von 37,84 %.

Welche Fahrzeugkategorie wächst am schnellsten?

Lastkraftwagen sollen bis 2030 mit einer CAGR von 35,64 % wachsen.

Welcher Leistungsbereich dominiert die aktuellen kommerziellen Anwendungen?

Systeme mit einer Nennleistung von 150–250 kW kontrollierten 48,82 % des Marktes im Jahr 2024.

Welches Komponentensegment expandiert am schnellsten?

Wasserstoffspeichersysteme steigen mit einer CAGR von 35,56 %.

Welche Richtlinie treibt die Einführung in den Vereinigten Staaten am stärksten voran?

Kaliforniens Advanced Clean Cars II-Regelung schreibt bis 2035 100 % emissionsfreie Verkäufe leichter Nutzfahrzeuge vor.

Seite zuletzt aktualisiert am: