Marktgröße und Marktanteil für Kraftfahrzeug-Kraftstoffeinspritzpumpen

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

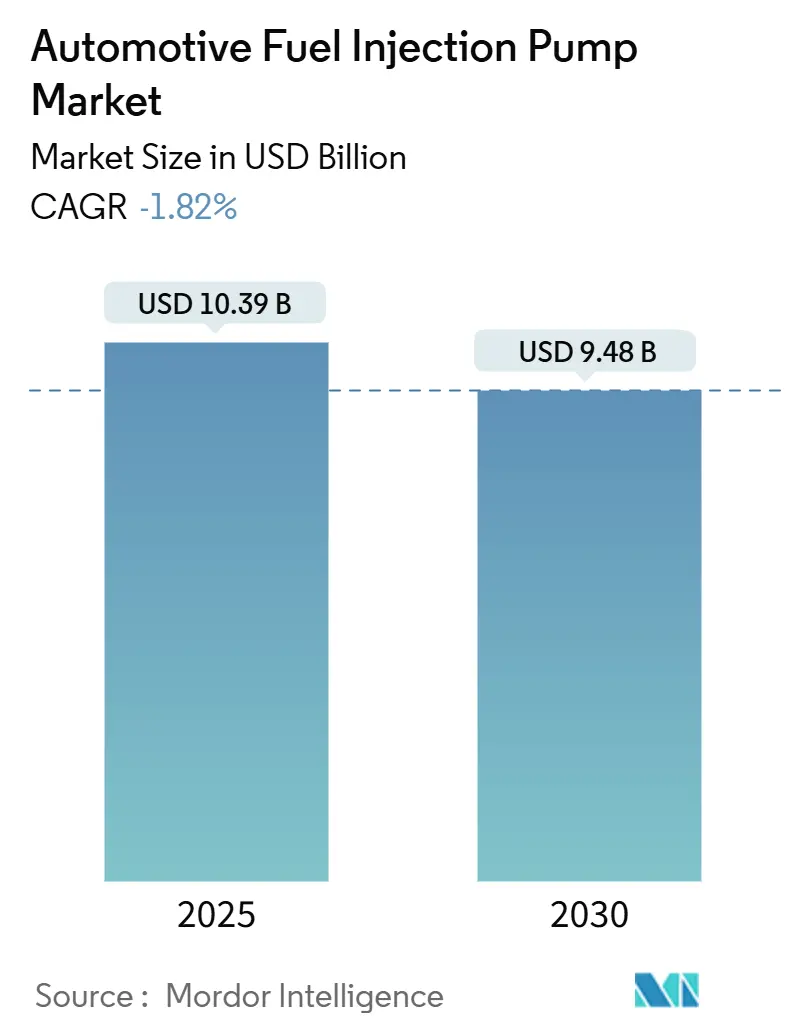

| Marktgröße (2025) | 10.39 Milliarden US-Dollar |

| Marktgröße (2030) | 9.48 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | -1.82% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

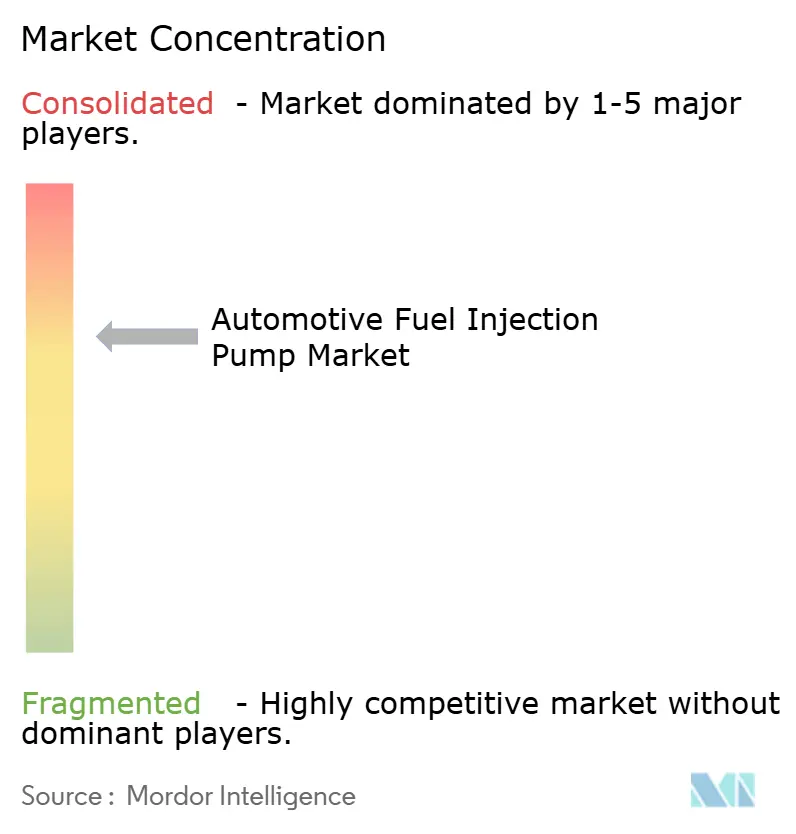

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Kraftfahrzeug-Kraftstoffeinspritzpumpen von Mordor Intelligence

Die Marktgröße für Kraftfahrzeug-Kraftstoffeinspritzpumpen beläuft sich im Jahr 2025 auf 10,39 Milliarden USD und wird bis 2030 voraussichtlich auf 9,48 Milliarden USD schrumpfen, was einer CAGR von –1,82 % über den Zeitraum entspricht. Die zunehmende Verlagerung hin zu batterieelektrischen Fahrzeugen ist der primäre Hemmfaktor; dennoch erzeugen regionale Fertigungsdynamik, strengere Emissionsvorschriften und Innovationen bei alternativen Kraftstoffen weiterhin Wachstumsnischen. Die Common-Rail-Technologie bleibt die dominierende Architektur, da sie Einspritzdrücke auf Euro-7-Niveau unterstützt, während die Verbreitung der Benzin-Direkteinspritzung (GDI), Hybridantriebe und wasserstofftaugliche Designs den Rückgang verlangsamen. Der Wettbewerb dreht sich um kraftstoffagnostische Plattformen, die es OEMs ermöglichen, Kernmotorblöcke wiederzuverwenden und Pumpenmodule je nach Kraftstoffwahl auszutauschen. Zulieferer, die Druckziele von 2.500 bar erreichen, Biodiesel, HVO und E-Kraftstoffe verarbeiten und dennoch attraktive Kostenkurven bieten können, sind am besten positioniert, um Umsätze zu verteidigen, während der Übergang voranschreitet.

Wichtigste Erkenntnisse des Berichts

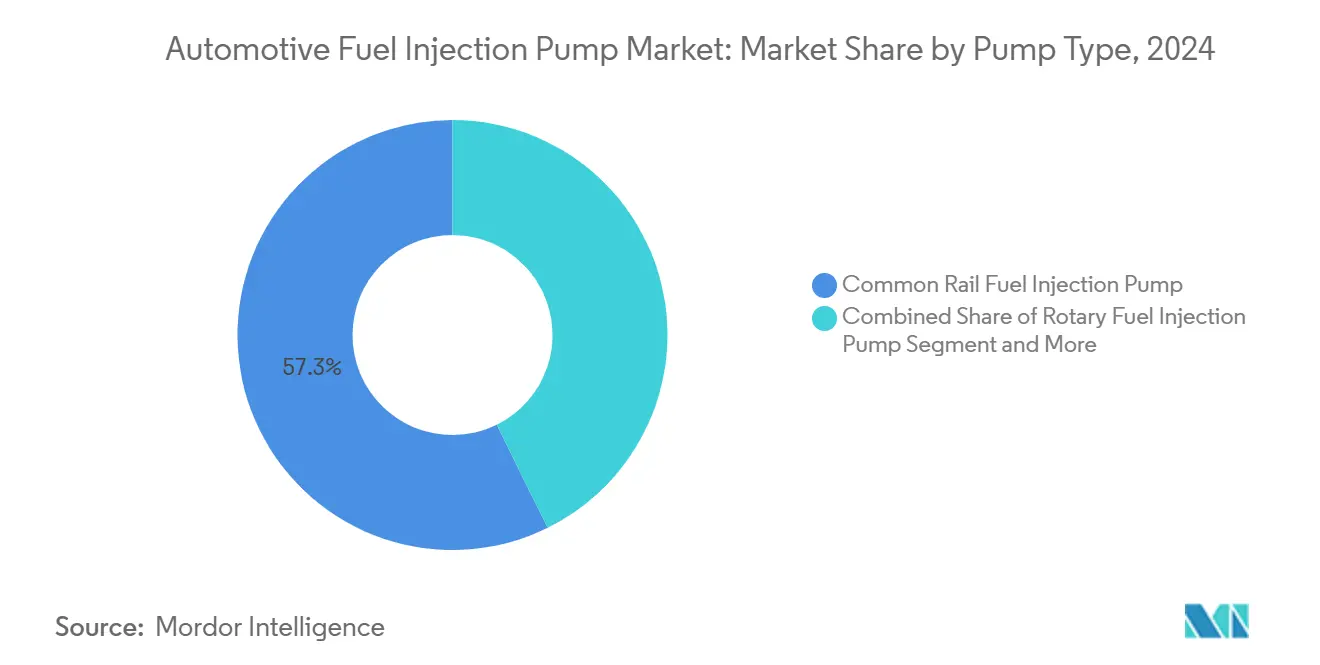

- Nach Pumpentyp führten Common-Rail-Einheiten mit einem Marktanteil von 57,33 % am Markt für Kraftfahrzeug-Kraftstoffeinspritzpumpen im Jahr 2024 und verzeichnen bis 2030 eine CAGR von 0,78 %.

- Nach Drucktyp entfielen auf Hochdrucksysteme im Jahr 2024 ein Marktanteil von 66,11 % am Markt für Kraftfahrzeug-Kraftstoffeinspritzpumpen, mit einer CAGR von 0,96 % bis 2030.

- Nach Anwendung erfassten Direkteinspritzsysteme im Jahr 2024 einen Marktanteil von 71,33 % am Markt für Kraftfahrzeug-Kraftstoffeinspritzpumpen und verzeichneten die schnellste CAGR von 1,15 % bis 2030.

- Nach Kraftstofftyp behielt Diesel im Jahr 2024 einen Marktanteil von 56,13 % am Markt für Kraftfahrzeug-Kraftstoffeinspritzpumpen, während Benzin die schnellste CAGR von 0,88 % bis 2030 aufwies.

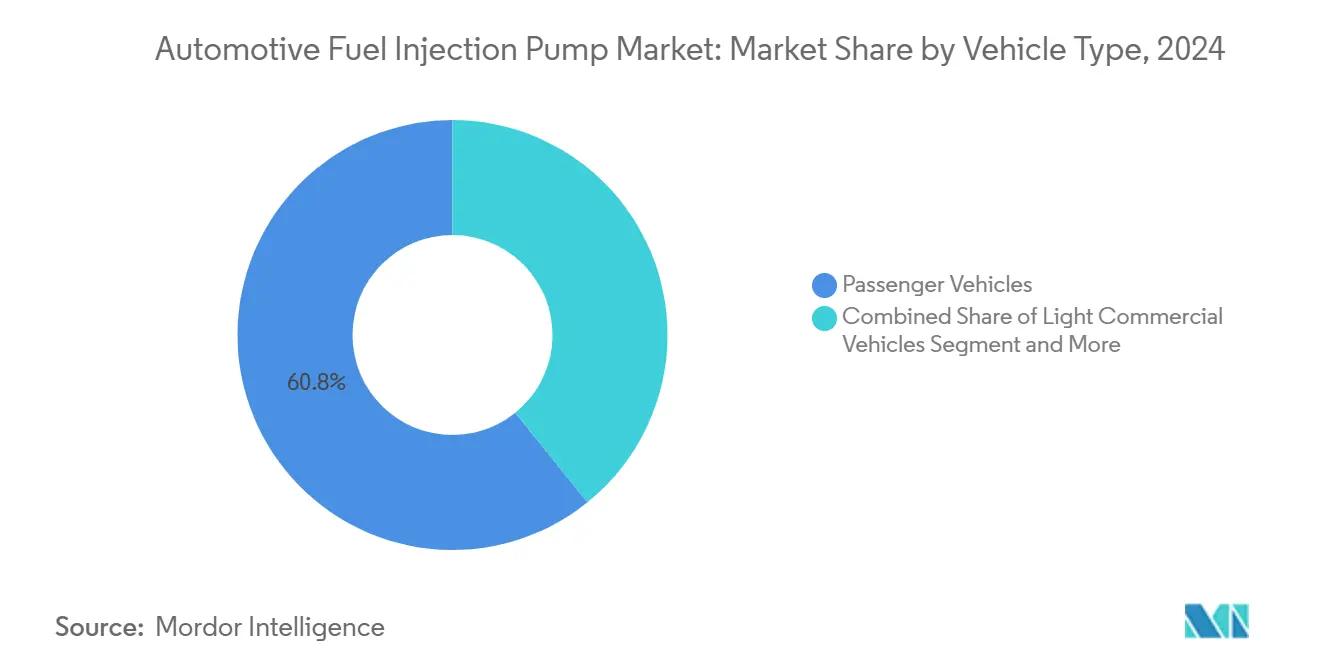

- Nach Fahrzeugtyp hielten Personenkraftwagen im Jahr 2024 einen Marktanteil von 60,84 % am Markt für Kraftfahrzeug-Kraftstoffeinspritzpumpen und werden voraussichtlich mit einer CAGR von 0,52 % bis 2030 wachsen.

- Nach Vertriebskanal dominierten OEMs mit einem Marktanteil von 73,15 % am Markt für Kraftfahrzeug-Kraftstoffeinspritzpumpen im Jahr 2024; das Aftermarket-Segment ist jedoch das einzige wachsende Segment mit einer CAGR von 0,54 % bis 2030.

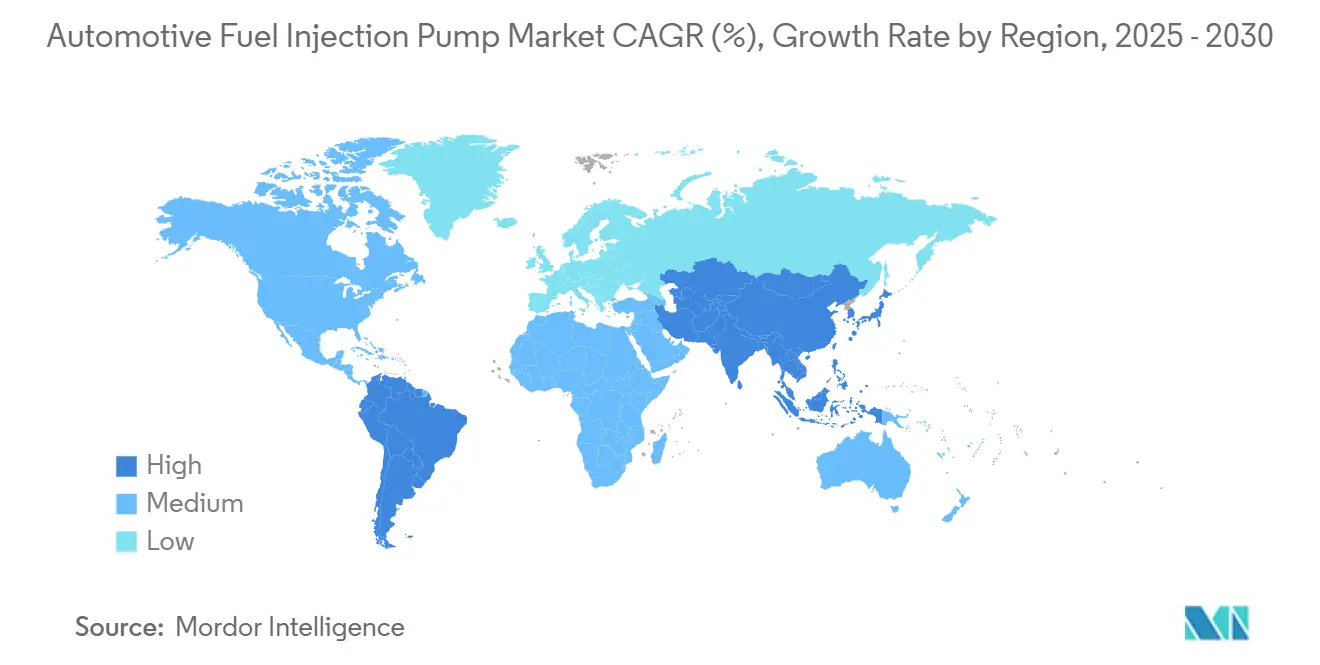

- Nach Geografie hielt Asien-Pazifik im Jahr 2024 einen Marktanteil von 46,25 % am Markt für Kraftfahrzeug-Kraftstoffeinspritzpumpen und wird bis 2030 mit dem schnellsten Wachstum von 1,44 % fortfahren.

Markttrends und Einblicke

Analyse der Treiber und ihrer Auswirkungen auf den Markt für Kraftstoffeinspritzpumpen in der Automobilindustrie*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge globale Emissionsvorschriften | +0.8% | EU, Nordamerika, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Steigende GDI-Personenkraftwagenproduktion | +0.6% | Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Nachfrage nach verkleinerten Turbomotoren | +0.5% | Europa, Nordamerika, Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Nachfrage nach elektrifizierten Pumpen für Hybridfahrzeuge | +0.4% | Global | Mittelfristig (2–4 Jahre) |

| F&E für wasserstofftaugliche Hochdruckpumpen | +0.3% | Europa, Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| KI-gestützte prädiktive Wartung von Flotten | +0.2% | Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge globale Emissionsvorschriften

Euro 7 begrenzt NOx auf 60 mg/km für Benzin- und Dieselmotoren und verdoppelt die Haltbarkeit auf 200.000 km, was OEMs zwingt, Pumpen mit Einspritzdrücken von bis zu 2.500 bar einzusetzen. Continentals direktangetriebene Piezo-Injektoren eliminieren hydraulische Verzögerungen und unterstützen bis zu sieben Einspritzungen pro Verbrennungszyklus, was die Effizienz unter den neuen Vorschriften verbessert[1]"Piezo-Injektor-Technologie," Continental AG, continental.com. Schwerlastanwendungen sehen sich mit Mandaten zur Bordüberwachung konfrontiert, die die Pumpensteuerung mit der Abgasnachbehandlungsdiagnostik integrieren, was Zulieferer zu umfassender Systemkompetenz drängt. Da der Standard kraftstoffneutral ist, bleibt der Markt für Kraftfahrzeug-Kraftstoffeinspritzpumpen auch bei steigender Elektrifizierung relevant. Die Regulierung schafft zudem eine globale Standardvorlage, die es ermöglicht, für Europa entwickelte Plattformen in andere Regionen mit verschärften Emissionsvorschriften zu skalieren.

Steigende GDI-Personenkraftwagenproduktion in Asien

China produzierte im Jahr 2024 31,28 Millionen Fahrzeuge, von denen rund 18,4 Millionen noch über Verbrennungsmotorkapazität verfügten. Die GDI-Verbreitung bei asiatischen Fahrzeugmarken nutzt lokale Kostenvorteile in der Präzisionsbearbeitung und Elektronik. DENSOs HP5-Doppelzylinderpumpen mit Vorhubventilen sind ein Beispiel für Technologie, die aus Japan in breitere regionale Lieferketten übertragen wird. Das Ökosystem ist robust genug, um Pumpen der vierten Generation in großem Maßstab zu liefern, wodurch Asien-Pazifik trotz globaler Kontraktion das größte und am schnellsten wachsende Gebiet bleibt. Die Produktionsclusterung verkürzt zudem die Vorlaufzeiten und schützt regionale OEMs vor Lieferkettenunterbrechungen, die anderswo zu spüren sind.

Nachfrage nach verkleinerten Turbomotoren

OEMs verwenden Doppelschnecken- und elektrisch betätigte Turbolader, um die Leistungsdichte in kleineren Hubraumblöcken zu erhöhen, was eine präzise Kraftstoffdosierung erfordert, um Klopfen und Partikelspitzen zu vermeiden [2]"Turbolader-Vertragsverlängerungen," BorgWarner, borgwarner.com. Elektrisch betätigte Wastegates beispielsweise erfordern eine Kraftstoffflussreaktion im Millisekundenbereich, die nur fortschrittliche Common-Rail-Pumpen bieten. Variable Nockenwellensteuerung verbindet sich mit dem Turboladedruck und verschärft die Synchronisation zwischen Injektor und Pumpe weiter. Carters Hochdruck-GDI-Pumpen unterstützen bereits Ford-EcoBoost- und GM-EcoTec-Baureihen, die diese Synergie nutzen. Der Downsizing-Trend schützt den Markt für Kraftfahrzeug-Kraftstoffeinspritzpumpen vor einem steileren Volumenrückgang, indem er komplexitätsbasierten Mehrwert hinzufügt, selbst wenn die Gesamtzahl der Verbrennungsmotoreinheiten abnimmt.

Nachfrage nach elektrifizierten Pumpen für Hybridfahrzeuge

48-Volt-Mildhybride verwenden elektrisch angetriebene Kühlmittel- und Kraftstoffpumpen, die parasitäre Verluste reduzieren und gleichzeitig den steuerbaren Betriebsbereich erweitern. Cummins' HELM-Architektur zeigt, wie ein gemeinsamer Motorblock durch einfachen Austausch der Kraftstoffeinspritzhardware oberhalb der Zylinderkopfdichtung von Diesel auf Erdgas oder Wasserstoff umgestellt werden kann [3]"HELM kraftstoffagnostische Plattform," Cummins Inc., cummins.com. Da Hybride für den Teillastbetrieb weiterhin auf Verbrennung angewiesen sind, bleiben hochwertige Hochdruckpumpen unverzichtbar. Vitescos Systemanalyse weist auf eine tiefere Integration von Pumpen- und Thermikmodulen hin, die Zulieferern zusätzliche Umsatzschichten bietet. Der Mehrwert gleicht schrumpfende reine Verbrennungsmotorvolumina aus und hält die durchschnittlichen Verkaufspreise für Pumpen auf einem hohen Niveau.

Analyse der Hemmnisse und ihrer Auswirkungen auf den Markt für Kraftstoffeinspritzpumpen in der Automobilindustrie*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigte Durchdringung von Elektrofahrzeugen | –2.8% | Europa, China, Global | Kurzfristig (≤ 2 Jahre) |

| Hohe Kosten und Komplexität von Hochdruckpumpen | –0.6% | Global | Mittelfristig (2–4 Jahre) |

| Risiken in der Lieferkette für Präzisionsbauteile | –0.4% | Global | Kurzfristig (≤ 2 Jahre) |

| Mangel an qualifizierten Pumpentechnikern | –0.3% | Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigte Durchdringung von Elektrofahrzeugen

China produzierte im Jahr 2024 12,9 Millionen Fahrzeuge mit neuen Energiequellen, was einem jährlichen Anstieg von 35,5 % entspricht, der die Nachfrage nach Verbrennungsmotoren kannibalisiert. Die rasche Verlagerung lenkt OEM-F&E-Mittel in Richtung Batterien und Wechselrichter, sodass weniger neue Verbrennungsprogramme zur Amortisierung der Pumpenentwicklungskosten verbleiben. Vitesco identifiziert Axialfluss-Motoren und integrierte X-in-1-Elektroantriebe als Mainstream innerhalb von fünf Jahren, was den Wandel beschleunigt. Während Schwerlastsektoren hinterherhinken, übt das schiere Ausmaß der Elektrifizierung von Personenkraftwagen den stärksten Nachfragerückgang auf den Markt für Kraftfahrzeug-Kraftstoffeinspritzpumpen aus.

Hohe Kosten und Komplexität von Hochdruckpumpen

Common-Rail-Systeme der vierten Generation laufen bei 250 MPa und enthalten eingebettete Logik, was die Stückpreise in die Höhe treibt und Feldreparaturen nahezu unmöglich macht; defekte Module müssen vollständig ersetzt werden. Continental baut Piezo-Stapel unter Reinraumbedingungen und schichtet dabei über 300 Keramikplatten, die enge dielektrische Toleranzen erfordern. Liebherrs LP11.6-Dieselpumpe bietet eine Lebensdauer von 15.000 Stunden, erfordert jedoch präzisionsgeschliffene Exzenterrollen und ölgeschmierte Gehäuse, was die Kapitalbudgets kleinerer OEMs belastet. Mit sinkenden Volumina schrumpfen die Skaleneffekte und die Kosten pro Einheit steigen, was die Margen in der gesamten Kette drückt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für Kraftstoffeinspritzpumpen in der Automobilindustrie

Nach Pumpentyp:

Common-Rail-Dominanz treibt technologische Entwicklung voranCommon-Rail-Einheiten hielten im Jahr 2024 einen Marktanteil von 57,33 % am Markt für Kraftfahrzeug-Kraftstoffeinspritzpumpen und werden bis 2030 voraussichtlich eine moderate CAGR von 0,78 % verzeichnen. Ihre Fähigkeit, Kraftstoff bei variablen Drücken von bis zu 2.500 bar zu liefern, bildet die Grundlage für die Euro-7-Konformität und hält sie in Personenkraftwagen und Schwerlastkraftwagen fest verankert. DENSOs HP5-Serie mit Doppelzylinderdesigns und Vorhubventilen zeigt, wie Zulieferer die Druckstabilität verfeinern und gleichzeitig parasitäre Verluste reduzieren. Bosch kontert mit seinen CPN6- und CP9-Familien für schwere Motoren, während CP4-Varianten leichte Nutzfahrzeugbedürfnisse abdecken.

Rotationspumpen sind weiterhin attraktiv für Offroad- und Schiffsmotoren, wo elektronische Komplexität ein Nachteil ist. Liebherrs ölgeschmiertes Exzenterrollenkonzept verlängert die Lebensdauer und ermöglicht reversible Rotation, was es in Aggregatanwendungen beliebt macht. Zylinderkonfigurationen helfen bei der Verpackung kleiner Motorrad- und Kompaktmotoren, während Außenzylinder-Einheiten die Wartung bei Großbohrungsplattformen vereinfachen. Kraftstoffagnostische Architekturen wie Cummins' HELM gewinnen an Beliebtheit, da sie den Wechsel zwischen Diesel, LNG oder Wasserstoff mit minimalen Hardwareänderungen ermöglichen. Diese Flexibilität verleiht dem Markt für Kraftfahrzeug-Kraftstoffeinspritzpumpen Widerstandsfähigkeit, selbst wenn die absoluten Volumina sinken.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Drucktyp:

Hochdrucksysteme ermöglichen EmissionskonformitätHochdruckbaugruppen besaßen im Jahr 2024 einen Marktanteil von 66,11 % am Markt für Kraftfahrzeug-Kraftstoffeinspritzpumpen und sollten bis 2030 jährlich um 0,96 % wachsen. Continentals direktangetriebene Piezo-Injektoren, die auf 2.500 bar ausgelegt sind, veranschaulichen, warum OEMs Hochdruckkreisläufe für eine präzise Sprühzerstäubung bevorzugen. Woodwards Zweikraftstoff-Injektoren erweitern das Konzept auf Ammoniak und Methanol bis zu 700 bar und unterstützen maritime und große stationäre Motoren.

Niederdruckpumpen bestehen in älteren Architekturen und kostensensiblen Regionen fort. Doch selbst dort drängen Euro-äquivalente Vorschriften die Drücke nach oben und kannibalisieren allmählich den Niederdruckanteil. Cummins hat seine X15-Pumpe mit gegenüberliegenden Kolben neu gestaltet, um den Nockenwellenverschleiß zu mindern, was auf anhaltende Innovation im Hochdruckbereich hinweist. Zulieferer, die Metallmatrix-Verbundwerkstoffe, DLC-Beschichtungen und enge Toleranzen kombinieren, können Premiumpreise verlangen, was zu Umsatzverlusten durch den Rückgang der Einheiten führt.

Nach Anwendung:

Direkteinspritzsysteme führen bei EffizienzgewinnenDie Direkteinspritzung erfasste im Jahr 2024 einen Marktanteil von 71,33 % am Markt für Kraftfahrzeug-Kraftstoffeinspritzpumpen und verzeichnet die höchste CAGR von 1,15 % bis 2030. Carter liefert Hochdruck-GDI-Pumpen für Ford-EcoBoost- und GM-EcoTec-Linien und unterstreicht damit die breite OEM-Unterstützung. Transonic Combustions überkritische Einspritzung verfolgt eine funkenlose Zündung, um noch magerere Verbrennungsprofile zu erzielen.

Die Mehrpunkt-Kraftstoffeinspritzung hält sich in Schwellenmärkten, wo Kosten über Effizienzgewinnen stehen. Dennoch fügen DENSOs i-ART-Injektoren in jeden Ventilkörper elektronische Intelligenz ein und erzielen zylinderindividuelle Korrekturen, die die Emissionsvariabilität verringern. Hybridantriebe bevorzugen ebenfalls die Direkteinspritzung, da die schnelle Wärmefreisetzung die Sanftheit beim Motorwiederstart verbessert, was die Segmentführerschaft während des Übergangs stärkt.

Nach Kraftstofftyp:

Benzinwachstum gleicht Dieselrückgang ausDiesel wird im Jahr 2024 noch immer 56,13 % des Marktes für Kraftfahrzeug-Kraftstoffeinspritzpumpen beherrschen, aber Benzin wird eine schnellere CAGR von 0,88 % verzeichnen, da der europäische Dieselrückgang und strengere Partikelgrenzwerte greifen. Fischer-Tropsch- und HVO-Mischungen erreichen nahezu gleiche Energiedichte und ermutigen Flotten zur Umstellung ohne Hardwareüberholung. Cummins' HELM ermöglicht es demselben Block, je nach Injektor- und Pumpentausch zwischen Diesel und Erdgas oder Wasserstoff zu wechseln.

Alternative Kraftstoffe sind zwar klein, wachsen aber am schnellsten. Woodwards 250-bar-Wasserstoffschiene und Boschs schmierungsfreier Injektor-Prototyp zielen auf diese Nische ab. Pumpen müssen nun Alkoholkorrosion, Biodieselviskosität und Wasserstoffversprödung bewältigen, was Zulieferer unter Druck setzt, ihre Metallurgie und Dichtungsangebote zu erweitern. Diese Fähigkeiten schützen den Umsatz, wenn das Dieselvolumen schrumpft.

Nach Fahrzeugtyp:

Personenfahrzeuge treiben das Volumen trotz Elektrifizierung anPersonenfahrzeuge behielten im Jahr 2024 einen Marktanteil von 60,84 % am Markt für Kraftfahrzeug-Kraftstoffeinspritzpumpen und werden mit einer CAGR von 0,52 % wachsen, gestützt durch Hybride in Europa und Verbrennungsmotorverkäufe in Schwellenmärkten. BorgWarner sicherte sich Turboladerverträge für mittelgroße und große SUVs bis 2028, was auf anhaltende Pumpennachfrage hindeutet. Leichte Nutzfahrzeuge profitieren vom Wachstum des Letztemeilenlieferverkehrs, bevorzugen aber weiterhin Diesel für die Nutzlastreichweite, was die Pumpenlebensdauer verlängert.

Mittel- und Schwerlastkraftwagen setzen auf Cummins' X15 HELM, der B20-Biodiesel oder 100 % erneuerbaren Diesel ohne Leistungsverlust verarbeiten kann. Offroad-Geräte, von Traktoren bis zu Baggern, bleiben stark dieselzentriert und bieten einen jahrzehntelangen Aftermarket-Schwanz. Pumpenzulieferer bewahren so über diversifizierte Fahrzeugklassen hinweg eine bedeutende Skalierung trotz der Beschleunigung der Elektrofahrzeuge.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal:

Aftermarket-Resilienz stützt ServicenachfrageOEM-Installationen lieferten im Jahr 2024 einen Marktanteil von 73,15 % am Markt für Kraftfahrzeug-Kraftstoffeinspritzpumpen, aber das Aftermarket-Segment ist das einzige wachsende Segment mit einer CAGR von 0,54 %. Continental fügte 2024–2025 700 Hochdruck-Kraftstoffpumpen-Teilenummern hinzu und erhöhte die durchschnittliche Fahrzeugabdeckung um 50 %. Unabhängige Dieselwerkstätten stellen fest, dass die Reinigung von Schiffsinjektor doppelt so viele Teile und 50 % mehr Arbeitsaufwand im Vergleich zu Straßenfahrzeugeinheiten erfordert, was den Auftragswert erhöht.

Die Komplexität von Common-Rail-Systemen der vierten Generation bedeutet, dass viele Einheiten nun „nur noch austauschbar” sind, was Gewinne an OE-autorisierte Händler lenkt. DPF-Reinigungspakete und Pumpenservice erhöhen die Kundenausgaben und gewährleisten gleichzeitig die Emissionskonformität. Mit dem Altern elektrifizierter Flotten werden spezialisierte Hybridpumpenmodule eine weitere Aftermarket-Schicht hinzufügen und die Teilenachfrage über den anfänglichen Verbrennungsmotorrückgang hinaus aufrechterhalten.

Geografische Analyse

Markt für Kraftstoffeinspritzpumpen in der Automobilindustrie – Asien-Pazifik

Asien-Pazifik hielt im Jahr 2024 einen Marktanteil von 46,25 % am Markt für Kraftstoffeinspritzpumpen in der Automobilindustrie und verzeichnete bis 2030 als einzige Region ein positives CAGR von 1,44 %. Chinas 18,4 Millionen Fahrzeuge mit Verbrennungsmotor signalisieren eine große installierte Basis, die trotz steigender Elektrofahrzeugverkäufe Pumpen benötigt. Japanische Zulieferer wie DENSO und Hitachi Astemo exportieren Pumpen der vierten Generation in die Region, während Indiens Komponentenfahrplan bis 2030 Exporte in Höhe von 100 Milliarden USD anstrebt und damit künftige Skalierbarkeit sichert.

Markt für Kraftstoffeinspritzpumpen in der Automobilindustrie – Nordamerika

Nordamerika verzeichnet stabile Volumina, jedoch einen stetigen Wertzuwachs, da Pickups, SUVs und schwere Lkw die Relevanz des Verbrennungsmotors aufrechterhalten. Cummins fertigt X15-HELM-Motoren in New York und erprobt drehzahlvariable Erdgasvarianten gemeinsam mit Liberty Energy für Fracking-Flotten. Regulatorische Vorschläge bleiben technologieneutral und lassen Raum für kohlenstoffarme Kraftstoffe, die weiterhin Hochdruckpumpen erfordern.

Markt für Kraftstoffeinspritzpumpen in der Automobilindustrie – Europa

Europa verzeichnet den stärksten Volumenrückgang, führt jedoch in technischer Raffinesse. Continentals Standort in Limbach-Oberfrohna überschritt bis 2024 die Marke von 40 Millionen Piezo-Injektoren und belegt damit die Tiefe in der hochpräzisen Fertigung. Der Start von Euro 7 im Juli 2025 hält die Forschung und Entwicklung im Bereich Pumpen aktiv, und die Region ist Vorreiter bei HVO-, E-Diesel- und Wasserstoff-Verbrennungsmotor-Pilotprojekten, die eine Nischennachfrage aufrechterhalten. Liebherrs Werk in Deggendorf liefert Common-Rail-Pumpen für Großmotoren weltweit und wandelt europäisches Know-how in Exporterlöse um.

Wettbewerbslandschaft

Der Markt für Kraftfahrzeug-Kraftstoffeinspritzpumpen bleibt stark konzentriert: Bosch, DENSO und Continental halten einen bedeutenden Anteil, während Cummins, Delphi-Phinia und BorgWarner die führende Gruppe abrunden. Bosch deckt mit CP- und HDP-Familien Anwendungen von Personenkraftwagen bis zu Schwerlastfahrzeugen ab und setzt auf Wasserstoffinjektoren, um seinen Post-Diesel-Fahrplan zu verankern. DENSOs eingebettete i-ART-Intelligenz verschafft ihm einen datenreichen Wettbewerbsvorteil und unterstützt selbstoptimierende Verbrennung, was für Flottenausfallzeitziele attraktiv ist.

Nischenspezialisten florieren bei alternativen Kraftstoffen. Woodwards Zweikraftstoff-Schiffsinjektoren und Hoerbigers Wasserstoffsysteme zielen auf schwer zu elektrifizierende Sektoren ab. Lumax Autos Übernahme von Greenfuel Energy Solutions im Jahr 2024 signalisiert neue Marktteilnehmer, die auf CNG- und Wasserstoffliefermodule setzen.

Continentals Aftermarket-Vorstoß diversifiziert den Umsatz, während OE-Volumina sinken, während BorgWarners Turbo-Pumpen-Integration zukünftige Verbrennungsprogramme sichert. Die vorherrschende Strategie besteht darin, zwischen Legacy-Verbrennungsgewinnen und aufkommenden Kraftstoffnischen zu balancieren, ohne sich auf einen einzigen Weg festzulegen.

Marktführer der Branche für Kraftfahrzeug-Kraftstoffeinspritzpumpen

Robert Bosch GmbH

Denso Corporation

Continental AG

BorgWarner Inc. (Phinia Inc.)

Hitachi Astemo Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen im Markt für Kraftstoffeinspritzpumpen in der Automobilindustrie

- Robert Bosch GmbH

- Denso Corporation

- Continental AG

- Hitachi Astemo Ltd.

- Aisin Corporation

- Stanadyne LLC

- Cummins Inc.

- Woodward Inc.

- Weifu Group

- BorgWarner Inc. (Phinia Inc.)

- Magna International Inc.

- Mikuni Corporation

- SHW AG

- Marelli Holdings

Aktuelle Branchenentwicklungen im Markt für Kraftstoffeinspritzpumpen in der Automobilindustrie

- Januar 2025: Die US-amerikanische Nationale Straßenverkehrssicherheitsbehörde berichtete, dass Ford über 295.000 Super-Duty-F-Series-Trucks wegen Biodieselablagerungen auf Hochdruck-Kraftstoffpumpenrollen zurückrief, die zu einem Pumpenausfall führen könnten.

- Januar 2024: Standard Motor Products erweiterte sein Benzin-Kraftstoffeinspritzprogramm auf mehr als 2.100 Lagerhaltungseinheiten und fügte Hochdruckpumpen, Module und Hilfskomponenten für vollständige Reparaturlösungen hinzu.

Berichtsumfang des globalen Marktes für Kraftfahrzeug-Kraftstoffeinspritzpumpen

Überblick über die Segmentierung

| Common-Rail-Kraftstoffeinspritzpumpe |

| Rotations-Kraftstoffeinspritzpumpe |

| Zylinderpumpe |

| Außenzylinderpumpe |

| Niederdruck |

| Hochdruck |

| Direkteinspritzsystem |

| Mehrpunkt-Kraftstoffeinspritzsystem |

| Benzin |

| Diesel |

| Alternative Kraftstoffe |

| Personenfahrzeuge |

| Leichte Nutzfahrzeuge |

| Mittel- und Schwerlastkraftwagen |

| OEM |

| Aftermarket |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Spanien | |

| Italien | |

| Frankreich | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | Indien |

| China | |

| Japan | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Türkei | |

| Ägypten | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Pumpentyp | Common-Rail-Kraftstoffeinspritzpumpe | |

| Rotations-Kraftstoffeinspritzpumpe | ||

| Zylinderpumpe | ||

| Außenzylinderpumpe | ||

| Nach Drucktyp | Niederdruck | |

| Hochdruck | ||

| Nach Anwendung | Direkteinspritzsystem | |

| Mehrpunkt-Kraftstoffeinspritzsystem | ||

| Nach Kraftstofftyp | Benzin | |

| Diesel | ||

| Alternative Kraftstoffe | ||

| Nach Fahrzeugtyp | Personenfahrzeuge | |

| Leichte Nutzfahrzeuge | ||

| Mittel- und Schwerlastkraftwagen | ||

| Nach Vertriebskanal | OEM | |

| Aftermarket | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Spanien | ||

| Italien | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | Indien | |

| China | ||

| Japan | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Türkei | ||

| Ägypten | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welche CAGR wird für Kraftfahrzeug-Kraftstoffeinspritzpumpen zwischen 2025 und 2030 prognostiziert?

Es wird erwartet, dass der Markt mit einer CAGR von -1,82 % schrumpft und von 10,39 Milliarden USD im Jahr 2025 auf 9,48 Milliarden USD bis 2030 fällt.

Welcher Pumpentyp hält heute den größten Anteil?

Common-Rail-Pumpen beherrschen 57,33 % der globalen Nachfrage dank präziser Dosierung und Vorteilen bei der Emissionskonformität.

Warum wächst Asien-Pazifik noch, während der globale Markt schrumpft?

Chinas große Basis an Verbrennungsmotor- und Hybridfahrzeugen in Verbindung mit kosteneffizienten regionalen Lieferketten treibt eine CAGR von 1,44 % an, selbst wenn andere Regionen stagnieren.

Wie wird Euro 7 die Kraftstoffeinspritztechnologie beeinflussen?

Euro 7 erfordert Schienendruck von bis zu 2.500 bar und mehr Einspritzereignisse pro Zyklus, was die Einführung von Piezo-Injektoren und Hochdruckpumpen beschleunigt.

Seite zuletzt aktualisiert am: