Marktgröße und Marktanteil für Automotive Fuel Rail

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

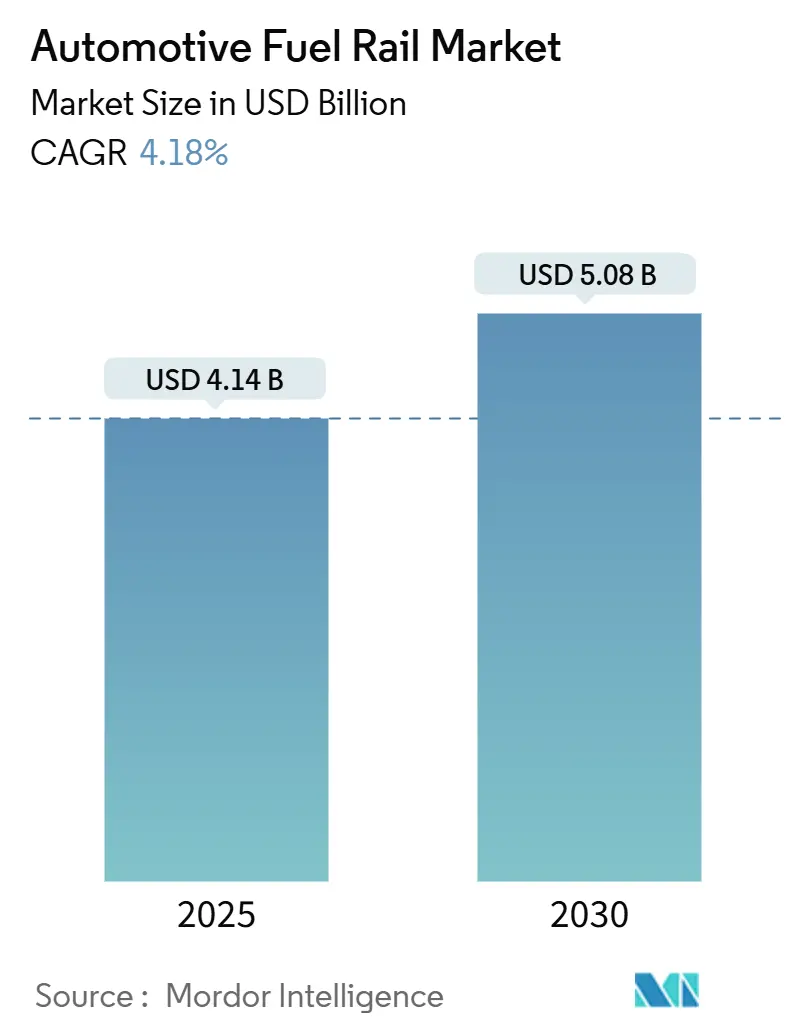

| Marktgröße (2025) | 4.14 Milliarden US-Dollar |

| Marktgröße (2030) | 5.08 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 4.18% CAGR |

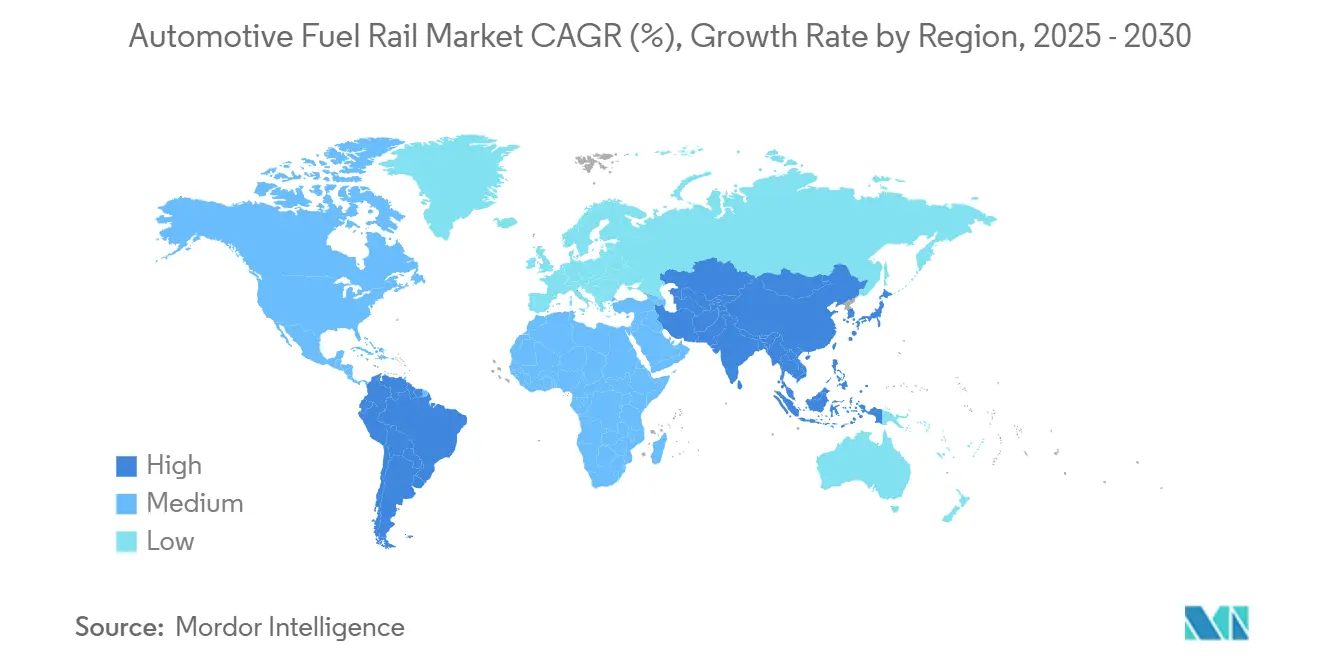

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Automotive Fuel Rail von Mordor Intelligence

Die Marktgröße für Automotive Fuel Rail belief sich im Jahr 2025 auf 4,14 Milliarden USD und wird bis 2030 voraussichtlich auf 5,08 Milliarden USD steigen, was einem CAGR von 4,18 % über den Zeitraum entspricht. Die Entwicklung spiegelt eine robuste Nachfrage nach Verbrennungsmotoren wider, auch wenn die Automobilhersteller strengere Emissionsvorschriften und eine schrittweise Elektrifizierung bewältigen müssen. Strengere Euro-6d-, China-VI-b- und US-LEV-III-Normen verankern die Einführung von Hochdruck-Benzindirekteinspritzung, während Aluminiumschienen als leichtgewichtige Gegenmaßnahme zu schwereren Abgasnachbehandlungssystemen an Beliebtheit gewinnen. Asien-Pazifik behält seinen Schwung dank der sich erholenden Pkw-Produktion in China, Indien und dem ASEAN-Block. Gleichzeitig schärfen Tier-1-Zulieferer ihre Portfolios rund um 350-bar-Architekturen, ethanolkompatible Leitungen und frühe Wasserstoff-Verbrennungsmotor-Pilotprojekte, um die Unsicherheit bei batterieelektrischen Fahrzeugen abzufedern.

Wichtigste Erkenntnisse des Berichts

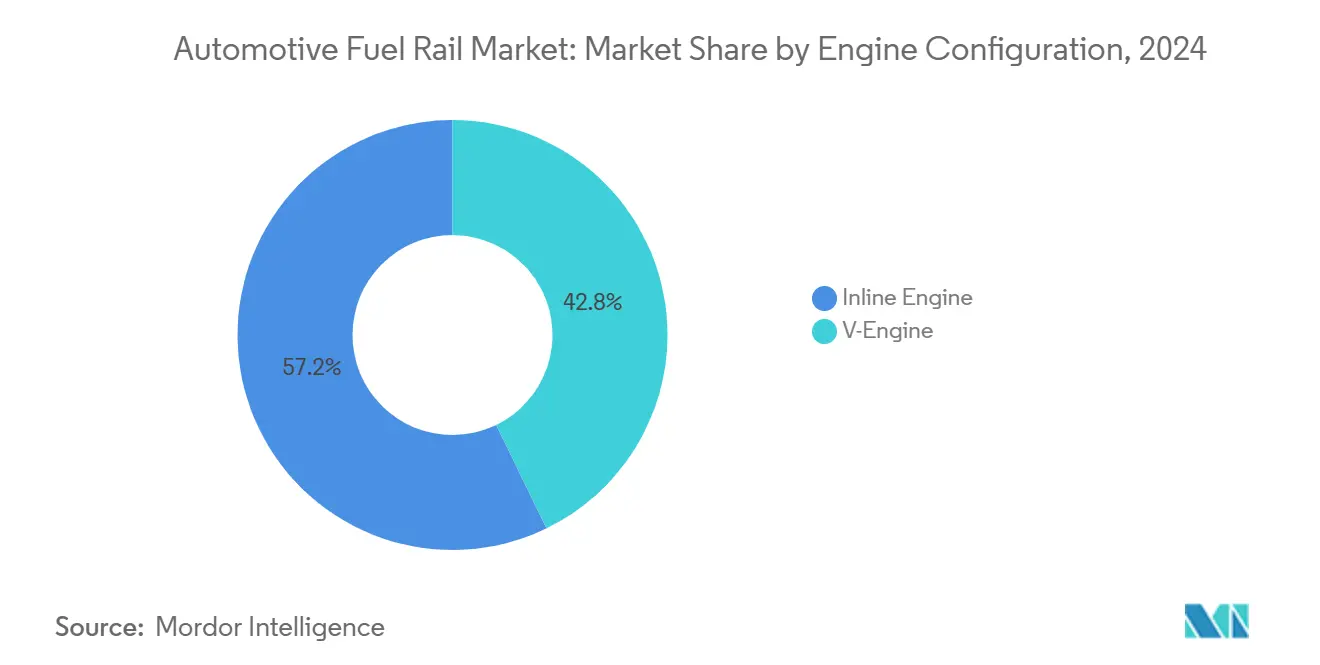

- Nach Motorkonfiguration erfassten Reihenmotoren im Jahr 2024 einen Marktanteil von 57,15 % am Markt für Automotive Fuel Rail und sind auf dem Weg zu einem CAGR von 4,65 %, womit sie V-Motor-Anwendungen übertreffen.

- Nach Materialtyp behielt Edelstahl im Jahr 2024 einen Marktanteil von 49,33 % am Markt für Automotive Fuel Rail, aber Aluminiumlegierungsschienen verzeichnen bis 2030 einen CAGR von 6,05 %.

- Nach Drucksystem hielten Hochdruckschienen im Jahr 2024 einen Marktanteil von 64,26 % am Markt für Automotive Fuel Rail, wobei das Segment bis 2030 voraussichtlich mit einem CAGR von 4,97 % wachsen wird.

- Nach Fahrzeugtyp entfielen im Jahr 2024 63,15 % der Marktgröße für Automotive Fuel Rail auf Personenkraftwagen, die bis 2030 mit einem schnelleren CAGR von 5,44 % wachsen sollen.

- Nach Kraftstofftyp behielt Benzin im Jahr 2024 einen Marktanteil von 55,36 % am Markt für Automotive Fuel Rail, aber Wasserstoff verzeichnet bis 2030 einen CAGR von 7,13 %.

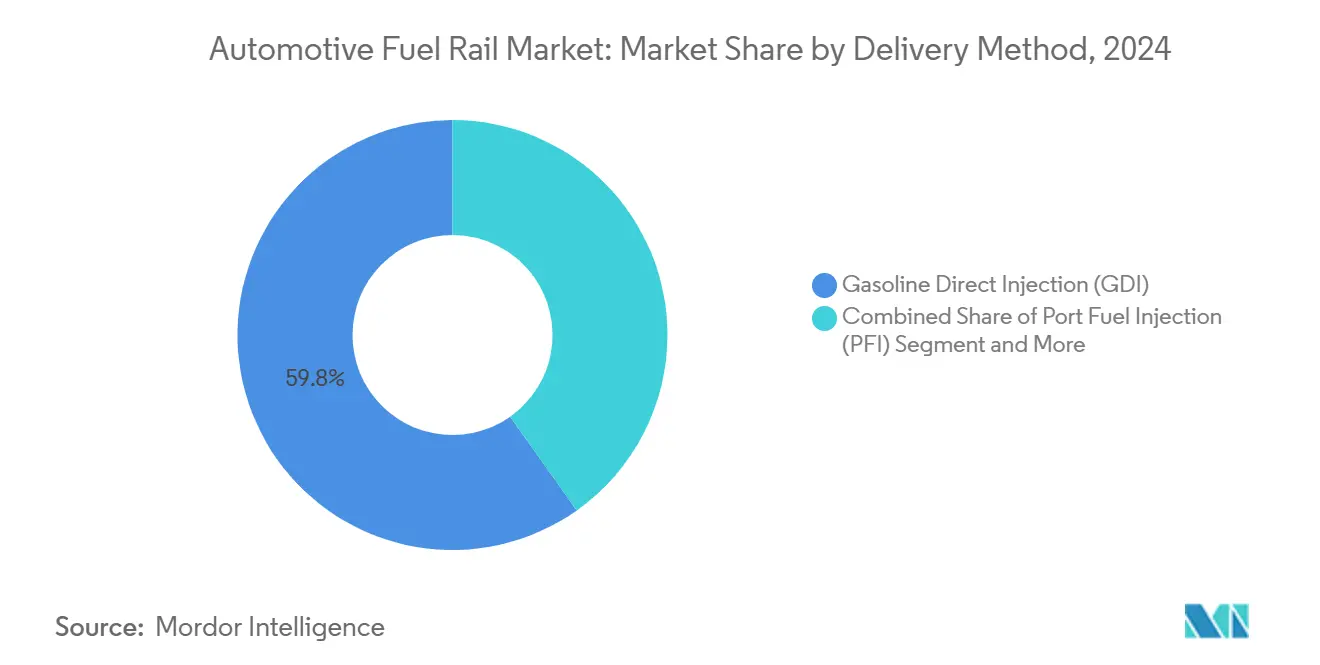

- Nach Liefermethode führte die Benzindirekteinspritzung mit einem Marktanteil von 59,77 % am Markt für Automotive Fuel Rail im Jahr 2024 und wird bis 2030 voraussichtlich den schnellsten CAGR von 5,87 % verzeichnen.

- Nach Vertriebskanal behielten OEM-Schienen (werkseitig eingebaut) im Jahr 2024 einen Marktanteil von 70,11 % am Markt für Automotive Fuel Rail, während das Aftermarket-Segment (Ersatz) bis 2030 voraussichtlich mit einem CAGR von 6,71 % wachsen wird.

- Nach Geografie hielt Asien-Pazifik im Jahr 2024 einen Marktanteil von 36,25 % am Markt für Automotive Fuel Rail, wobei das Segment bis 2030 voraussichtlich mit einem CAGR von 5,14 % wachsen wird.

Globale Markttrends und Erkenntnisse für Automotive Fuel Rail

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strengere globale Emissionsnormen | +1.2% | Europa, China, Nordamerika | Mittelfristig (2–4 Jahre) |

| OEM-Umstieg auf 350-bar-Benzindirekteinspritzung | +0.8% | Global | Kurzfristig (≤ 2 Jahre) |

| Erholung der Pkw-Produktion in Asien-Pazifik | +0.7% | Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Gewichtsreduzierung von Edelstahl- auf Aluminiumschienen | +0.5% | Global | Mittelfristig (2–4 Jahre) |

| Ausweitung von Flex-Fuel-Programmen | +0.4% | Brasilien, Indien, US-Mittlerer Westen | Langfristig (≥ 4 Jahre) |

| Pilotprogramme für Wasserstoff-Verbrennungsmotoren | +0.2% | Japan, Deutschland, Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verschärfung der Euro-6d-, China-VI-b- und US-LEV-III-Emissionsnormen treibt Hochdruckschienen voran

Verbindliche Obergrenzen für Partikelanzahl und Tests für reale Fahremissionen bedeuten, dass Automobilhersteller 350-bar-Kraftstoffsysteme einsetzen müssen, die unter großen thermischen Schwankungen dicht bleiben. Euro 6d wurde 2024 für alle neuen EU-Zulassungen verbindlich, während China VI-b die Partikelgrenzwerte widerspiegelt und dynamische Tests hinzufügt. US LEV III führt bis 2025 schrittweise eine flottendurchschnittliche NOx-Obergrenze von 0,030 g/Meile ein, was effektiv Direkteinspritzung in Kombination mit Benzinpartikelfiltern vorschreibt [1]US-Umweltschutzbehörde, "LEV III Abschlussregel," EPA.gov .

OEM-Antrieb in Richtung 350-bar-Benzindirekteinspritzung für 15 % geringeren Kraftstoffverbrauch in downgesizelten Motoren

Höherer Schienendruck führt zu feinerer Zerstäubung, schnellerer Verbrennung und weniger Wandbenetzungsverlusten, sodass 3- und 4-Zylinder-Aggregate das Drehmoment der abgelösten Sechszylinder ohne Hybridkosten erreichen können. Continental und Bosch haben ihre 350-bar-Pumpenbaureihen erweitert, während Händlergruppen die Technikerschulung für den sicheren Umgang mit erhöhten Drücken ausbauen [2]"Portfolio für Hochdruck-Benzinsysteme," Continental AG, continental.com.

Rasche Erholung der Pkw-Produktion in Asien-Pazifik nach dem Chip-Engpass 2023

Chinas jährliche Pkw-Produktion überstieg im gesamten Jahr 2024 27 Millionen Einheiten, und Indien verzeichnete ein zweistelliges Wachstum, wobei Maruti Suzuki seinen führenden Marktanteil beibehielt. Indonesiens Montagekapazitäten erholten sich mit der Normalisierung der Halbleiterversorgung, was die Abrufe für Kraftstoffschienen wiederherstellte und die Liefervorlaufzeiten für Komponentenlieferanten verkürzte.

Gewichtsreduzierung von Edelstahl- auf Aluminiumschienen zum Ausgleich schwererer Abgasnachbehandlung

Aluminiumschienen reduzieren die Masse im Vergleich zu AISI-304-Einheiten um etwa 40 %, während sie 350-bar-Betriebszyklen standhalten. Stranggepresste 6000er-Legierungen in Kombination mit Reibrührschweißen reduzieren Porosität, und anodisierte Bohrungen widerstehen ethanolreichen Gemischen. Die Gewichtseinsparungen helfen, den 15–25 kg schweren Nachteil durch Partikelfilter und SCR-Systeme auszugleichen [3]"Merkblatt für Automobilstrangpressprofile," Aluminium-Verband, Aluminum.org.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigender Elektrofahrzeuganteil in Europa | -0.9% | Europa | Mittelfristig (2–4 Jahre) |

| Bedenken hinsichtlich der Nickelpreisvolatilität | -0.6% | Global | Kurzfristig (≤ 2 Jahre) |

| Herausforderungen durch Qualifikationslücken bei Technikern | -0.3% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Gefälschte Schienen in Südostasien | -0.2% | ASEAN | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Elektrofahrzeuganteil über 30 % der Neuzulassungen in Europa bis 2030 dämpft die Nachfrage nach Verbrennungsmotor-Schienen

Die Akzeptanz von batterieelektrischen Fahrzeugen in der EU beschleunigte sich, nachdem das CO₂-Flottenziels 2025 auf 93 g/km gesenkt wurde. Da der Anteil der Verbrennungsmotoren schrumpft, sehen sich Zulieferer mit einem Volumenrückgang konfrontiert und müssen auf Flex-Fuel- oder Wasserstoffprogramme umschwenken, um sinkende Abrufe auszugleichen.

Rohstoffpreisvolatilität bei nickelhaltigen Edelstahlgüten

LME-Nickelschwankungen schlagen sich direkt in den Rohstoffen für AISI 304 und 316 nieder und drücken die Margen, wenn Festpreisverträge mit OEMs vorherrschen. Kleinere Hersteller haben Schwierigkeiten bei der Absicherung und riskieren Abkürzungen, die zu leckagbedingten Rückrufen führen können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Motorkonfiguration: Dominanz von Reihenmotoren treibt Standardisierung voran

Reihenmotoren machten 2024 einen Anteil von 57,15 % am Markt für Automotive Fuel Rail aus und sind auf dem Weg zu einem CAGR von 4,65 % bis 2030. Reihenmotoren vereinfachen die Schienenkonfiguration, ermöglichen einteilige Strangpressprofile, reduzieren den Werkzeugaufwand und die Montagezeit. Automobilhersteller bevorzugen Reihen-Drei- und Vierzylinder für C-Segment-Crossover, was die Nachfragekonzentration verstärkt. Ihre geradlinige Architektur erleichtert auch Strategien für gemeinsame Komponenten über globale Plattformen hinweg.

Standardisierung ermöglicht es Tier-1-Zulieferern, Kapital über höhere Volumina zu amortisieren und Margen zu verteidigen, während die OEM-Kostensenkungsziele enger werden. Die Abhängigkeit von Reihenvolumina schafft jedoch ein Risiko, wenn sich die Marktpräferenzen in Richtung elektrifizierter Skateboard-Plattformen verschieben, bei denen Verbrennungsmotoren zurückgehen. Zulieferer kombinieren Reihenmotor-Schienenbaureihen mit aufkommenden Wasserstoff- und Ethanolvarianten, um die Einnahmequellen zu verbreitern.

Nach Materialtyp: Aluminiumlegierung gewinnt an Dynamik

Edelstahl hielt 2024 einen Marktanteil von 49,33 % am Markt für Automotive Fuel Rail, aber Aluminiumlegierungsschienen verzeichnen bis 2030 den schnellsten CAGR von 6,05 %. Die Gewichtseinsparungen nähern sich 50 %, ein wichtiger Hebel zum Ausgleich schwererer Partikelfilter. Stranggepresste 6061-T6-Profile mit Reibrührschweißkappen halten zyklischen 350-bar-Impulsen stand und erfüllen Berstdruckziele über 1.000 bar.

Lebenszyklusanalysen begünstigen Aluminium nun aufgrund der Recyclingfähigkeit, was OEMs trotz höherer Barrenkosten überzeugt. Konstruktive Herausforderungen umfassen galvanische Paarung mit Stahlinjektoren und höhere Wärmeausdehnung, aber siliziumreiche Legierungen und Buchsenhülsen mindern die Risiken. Zulieferer, die Aluminiumbearbeitung und automatische optische Leckprüfzellen beherrschen, erschließen sich verteidigungsfähige Nischen.

Nach Drucksystem: Hochdruckschienen beschleunigen sich

Hochdruckbaugruppen machten 2024 einen Marktanteil von 64,26 % am Markt für Automotive Fuel Rail aus und werden voraussichtlich jährlich um 4,97 % steigen. Euro-6d-Partikelgrenzwerte machen die Benzindirekteinspritzung zur De-facto-Benzinarchitektur und zementieren Schienen mit mehr als 300 bar als Standard. Der Wert pro Einheit steigt mit der Druckklasse und schützt Zulieferer vor dem Volumenrückgang bei Verbrennungsmotoren.

Niederdruckleitungen bleiben in preissensiblen Märkten bestehen, sehen sich jedoch einem allmählichen Auslaufen gegenüber, da sich Protokolle für reale Fahremissionen verbreiten. Anbieter bündeln Schienen mit 350-bar-Pumpen und Partikelfiltern, um den Inhalt pro Fahrzeug zu vertiefen und langfristige Verträge zu sichern.

Nach Fahrzeugtyp: Personenkraftwagen führen die Marktentwicklung an

Personenkraftwagen generierten 2024 einen Marktanteil von 63,15 % am Markt für Automotive Fuel Rail und werden jährlich um 5,44 % wachsen, da der SUV-Anteil und die Injektoranzahl pro Fahrzeug steigen. Leichtfahrzeugsegmente übernehmen zuerst neue Partikelfilter, was die Erneuerungszyklen für Hochdruckschienen beschleunigt. Nutzfahrzeugschienen tendieren zu Diesel-Common-Rail-Formaten, bei denen das Upgrade-Tempo langsamer ist.

Das Gewicht von SUVs steigert den Bedarf an leichten Schienen und treibt die Aluminiumadoptionskurven voran. Gleichzeitig stellt die Elektrifizierung von Lieferwagen für die letzte Meile einen langfristigen Gegenwind dar, was Schienenhersteller dazu veranlasst, sich in Richtung Ethanol- und Wasserstoffleitungen für schwerere Lkw zu diversifizieren.

Nach Kraftstofftyp: Dominanz von Benzin steht vor der Wasserstoffherausforderung

Benzinsysteme repräsentierten 2024 einen Marktanteil von 55,36 % am Markt für Automotive Fuel Rail, doch Wasserstoff zeigt auf einer kleinen Basis einen CAGR von 7,13 %. Wasserstoff-Verbrennungsmotor-Pilotprojekte erfordern 70-MPa-Schienenberstdrücke und permeationsbeständige Dichtungen, was neue Spezialeinnahmequellen erschließt. Flex-Fuel-Schienen wachsen in Brasilien und Indien, da E20- und E85-Mandate schrittweise steigen.

CNG/LPG-Nischen bestehen dort weiter, wo fiskalische Anreize erhalten bleiben, aber es fehlt der globale Schwung, um die Benzinmäßigung auszugleichen. Zulieferer, die kraftstoffagnostische Schienplattformen fördern, können die Produktion mit minimalem Umrüstaufwand verlagern, wenn sich die regionalen Richtlinien weiterentwickeln.

Nach Liefermethode: Benzindirekteinspritzsysteme treiben die Technologieakzeptanz voran

Die Benzindirekteinspritzung erfasste 2024 einen Marktanteil von 59,77 % am Markt für Automotive Fuel Rail und steuerte auf eine Wachstumsrate von 5,87 % zu. Die geschichtete Verbrennung der Direkteinspritzung senkt die Partikelzahlen und verankert 350-bar-Schienen als Kernhardware. Die Saugrohreinspritzung bleibt für nicht regulierte Märkte kosteneffektiv, während das Diesel-Common-Rail-Volumen mit dem Pkw-Dieselanteil sinkt.

Zulieferer konzentrieren Forschung und Entwicklung auf die Injektor-Schienen-Harmonisierung, um Druckpulsationen und Geräusche zu reduzieren. Integrierte Drucksensoren und schienenseitige Strömungsdämpferkammern entwickeln sich zu Differenzierungsmerkmalen und erhöhen die Eintrittsbarrieren für neue Marktteilnehmer.

Nach Vertriebskanal: Aftermarket-Wachstum beschleunigt sich

Werkseitig eingebaute Schienen machten 2024 einen Marktanteil von 70,11 % am Markt für Automotive Fuel Rail aus, doch die Aftermarket-Verkäufe werden bis 2030 jährlich um 6,71 % steigen. Das durchschnittliche Fahrzeugalter in den USA übersteigt 12 Jahre, was die Ersatzzyklen für Hochdruckleitungen erhöht, die anfällig für ethanolinduzierte Korrosion sind. Fälschungen bleiben eine Bedrohung, daher nutzen Markenhersteller QR-codierte Rückverfolgbarkeit, um Werkstätten zu beruhigen.

OEM-Servicebereiche bündeln Schienensätze mit Injektoren und Dichtungen und generieren höhere Ticketgrößen. Unabhängige Händler suchen nach wettbewerbsfähig bepreisten Aluminiumvarianten, die ohne Leitungsneulernen eingebaut werden können, und erweitern ihren Anteil in Schwellenmärkten.

Geografische Analyse

Asien-Pazifik führte den Markt für Automotive Fuel Rail mit 36,25 % im Jahr 2024 an, angetrieben durch Chinas stetige monatliche Pkw-Produktion, Indiens zweistelligen Produktionsaufschwung und Indonesiens starke Zweiraderbasis. Für die Region wird bis 2030 ein CAGR von 5,14 % prognostiziert, unterstützt durch den wachsenden Fahrzeugbesitz der Mittelklasse und lokale Vorschriften zur Komponentenbeschaffung. Staatliche Anreize für E20- und E85-Gemische in Indien und Thailand erweitern den Produktumfang für ethanolkompatible Schienen zusätzlich.

Europa folgt als regulierungsgetriebenes Gebiet, in dem OEMs beeilen, 350-bar-Benzindirekteinspritzung und leichte Aluminiumlösungen einzusetzen. Die hohe Durchdringung des batterieelektrischen Marktes bedroht jedoch langfristig die Verbrennungsmotor-Volumina und veranlasst Schienenhersteller, sich mit wasserstoffbereiten Portfolios abzusichern. Nordamerika kombiniert eine stabile Nachfrage nach Pickup- und SUV-Verbrennungsmotoren mit expandierenden Flex-Fuel-Programmen in den Maisanbaustaaten und sichert einen mittleren Wachstumspfad.

Südamerika profitiert von Brasiliens reifer Flex-Fuel-Fahrzeugflotte, die eine stetige Nachfrage nach ethanolverträglichen Schienen fördert, während Argentiniens volatile Währung kurzfristige Importe einschränkt. Der Nahe Osten und Afrika bleiben noch im Entstehen, ziehen aber Investitionen globaler Zulieferer an, um den europäischen Volumenrückgang auszugleichen. Lokalisierungsvorschriften in Saudi-Arabiens aufstrebendem Automobil-Hub könnten Joint Ventures zur Herstellung von Schienen für regionale Montagewerke anstoßen.

Wettbewerbslandschaft

Der Markt für Automotive Fuel Rail ist mäßig konsolidiert: Bosch, Denso und Continental halten zusammen einen beträchtlichen Anteil, indem sie Schienen, Pumpen und Injektoren zu schlüsselfertigen Modulen bündeln. Ihre globale Präsenz, ISO-9001-Strenge und engen Co-Entwicklungsbeziehungen ermöglichen eine frühzeitige Einbindung in Antriebsstrangprogramme und verankern hohe Markteintrittsbarrieren. Hitachi Astemo und Stanadyne festigen mittlere Positionen durch Spezialisierung auf Hochdruck-Benzinpumpen in Kombination mit passenden Schienen.

Zulieferer diversifizieren sich in Richtung Aluminiumstrangpressen, ethanolkompatible Beschichtungen und wasserstoffgeeignete Dichtungschemien. Bosch hat kürzlich seinen brasilianischen Standort erweitert, um anodisierte Aluminium-Flex-Fuel-Schienen herzustellen, während Denso mit einem japanischen Legierungshersteller zusammengearbeitet hat, um Reibrührprozesse zu erproben. Continental hat ein Aftermarket-350-bar-Schienensatz mit integriertem Drucksensor eingeführt, um leckagbedingten Rückrufen zuvorzukommen. Diese Schritte verteidigen die Margen, da der OEM-Preisdruck zunimmt.

Strategische Kooperationen nehmen zu: Cummins hat sich mit Westport zusammengeschlossen, um Wasserstoff-Verbrennungsmotor-Schienen zu validieren, und Mahle erprobt Verbundwerkstoff-umspritzte Schienenkörper für Motoren unter 1.500 ccm. Das Interesse von Private-Equity wächst bei Nischen-Aluminiumbearbeitern, die über CT-gescannte Qualitätsprüfungen verfügen. Die Wettbewerbsintensität ist in Asien-Pazifik am höchsten, wo inländische Hersteller Kostenvorteile nutzen, aber Schwierigkeiten haben, die von europäischen OEMs geforderten 100 % Berstprüfausbeuten zu erreichen.

Marktführer in der Automotive Fuel Rail Branche

Robert Bosch GmbH

Denso Corporation

Continental AG

Aptiv PLC

Magneti Marelli

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2025: Mahindra entwickelt Flex-Fuel-Motoren, die für E30 kalibriert sind, und fügt Ethanolsensoren und Kraftstoffschienenheizelemente hinzu, um Kaltstarts und Korrosionsbeständigkeit zu gewährleisten.

- April 2025: Ford rief 33.000 Escape- und Bronco-Sport-SUVs zurück, um die Antriebsstrang-Steuerungssoftware zu aktualisieren, die Schienendruck-Abfälle erkennt und die Pumpe deaktiviert, um das Brandrisiko durch Injektorrisse zu mindern.

Berichtsumfang des globalen Markts für Automotive Fuel Rail

| Reihenmotor |

| V-Motor |

| Edelstahl |

| Aluminiumlegierung |

| Kunststoff |

| Schmiedestahl |

| Hochdruck-Fuel Rail |

| Niederdruck-Fuel Rail |

| Personenkraftwagen | Schrägheck |

| Limousine | |

| SUV | |

| Coupé | |

| Nutzfahrzeuge | Leichte Nutzfahrzeuge |

| Mittelschwere Nutzfahrzeuge | |

| Schwere Nutzfahrzeuge |

| Benzin |

| Diesel |

| Flex Fuel (E10–E85) |

| CNG/LPG |

| Biokraftstoff/Synthetisch |

| Wasserstoff |

| Benzindirekteinspritzung |

| Saugrohreinspritzung |

| Diesel-Common-Rail-Einspritzung |

| OEM (werkseitig eingebaut) |

| Aftermarket (Ersatz) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Spanien | |

| Italien | |

| Frankreich | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | Indien |

| China | |

| Japan | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Türkei | |

| Ägypten | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Motorkonfiguration | Reihenmotor | |

| V-Motor | ||

| Nach Materialtyp | Edelstahl | |

| Aluminiumlegierung | ||

| Kunststoff | ||

| Schmiedestahl | ||

| Nach Drucksystem | Hochdruck-Fuel Rail | |

| Niederdruck-Fuel Rail | ||

| Nach Fahrzeugtyp | Personenkraftwagen | Schrägheck |

| Limousine | ||

| SUV | ||

| Coupé | ||

| Nutzfahrzeuge | Leichte Nutzfahrzeuge | |

| Mittelschwere Nutzfahrzeuge | ||

| Schwere Nutzfahrzeuge | ||

| Nach Kraftstofftyp | Benzin | |

| Diesel | ||

| Flex Fuel (E10–E85) | ||

| CNG/LPG | ||

| Biokraftstoff/Synthetisch | ||

| Wasserstoff | ||

| Nach Liefermethode | Benzindirekteinspritzung | |

| Saugrohreinspritzung | ||

| Diesel-Common-Rail-Einspritzung | ||

| Nach Vertriebskanal | OEM (werkseitig eingebaut) | |

| Aftermarket (Ersatz) | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Spanien | ||

| Italien | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | Indien | |

| China | ||

| Japan | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Türkei | ||

| Ägypten | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Automotive Fuel Rail im Jahr 2025?

Die Marktgröße für Automotive Fuel Rail erreichte 4,14 Milliarden USD.

Wie schnell wird der Sektor bis 2030 voraussichtlich wachsen?

Der Markt wird voraussichtlich zwischen 2025 und 2030 mit einem CAGR von 4,18 % wachsen.

Welche Region führt die globale Nachfrage nach Kraftstoffschienen an?

Asien-Pazifik dominierte mit 36,25 % des Umsatzes im Jahr 2024, angetrieben durch die Erholung der Fahrzeugproduktion in China und Indien.

Welche neuen Chancen entstehen jenseits von Benzinapplikationen?

Wasserstoff-Verbrennungsmotor-Pilotprojekte und erweiterte Ethanolbeimischungsmandate eröffnen Nischen für spezialisierte Hochdruck- und korrosionsbeständige Schienenkonstruktionen.

Seite zuletzt aktualisiert am: