Marktgröße und Marktanteil des Automobilkraftstofffilters

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

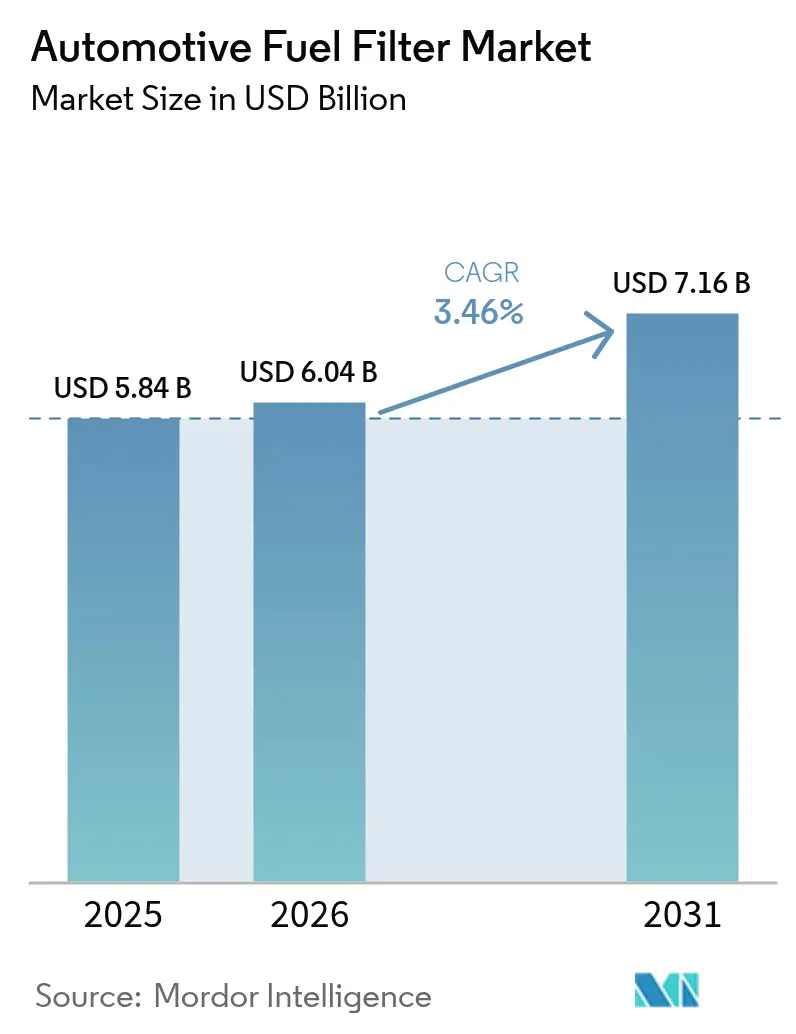

| Marktgröße (2026) | 6.04 Milliarden US-Dollar |

| Marktgröße (2031) | 7.16 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.46% CAGR |

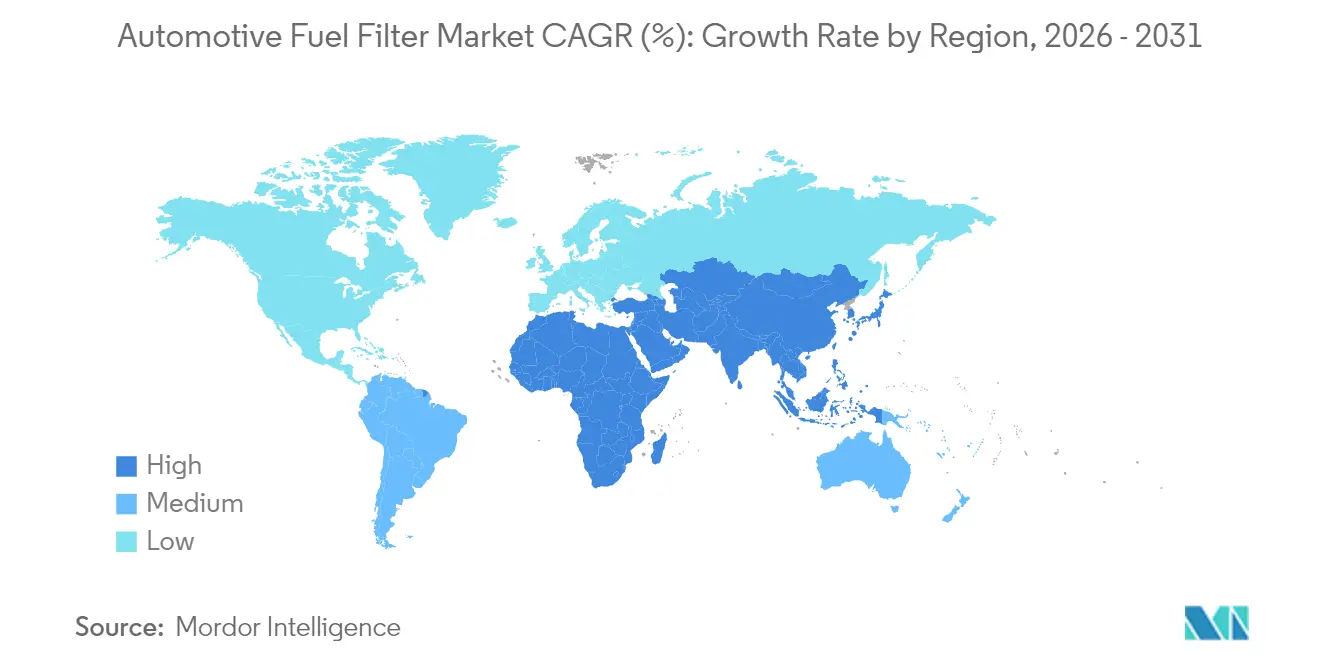

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Automobilkraftstofffiltermarktes von Mordor Intelligence

Die Marktgröße des Automobilkraftstofffiltermarktes wurde im Jahr 2025 auf 5,84 Milliarden USD geschätzt und soll von 6,04 Milliarden USD im Jahr 2026 auf 7,16 Milliarden USD bis 2031 wachsen, bei einer CAGR von 3,46 % während des Prognosezeitraums (2026–2031). Die weltweite Nachfrage bleibt widerstandsfähig, da alternde Fahrzeugflotten, strengere Emissionsvorschriften und eine anhaltende Produktion von Fahrzeugen mit Verbrennungsmotor in aufstrebenden Volkswirtschaften die strukturellen Gegenwindfaktoren der Elektrifizierung ausgleichen. Dieselanwendungen sichern eine beträchtliche Umsatzbasis, da die Gesetzgebung zu schwefelarmem Kraftstoff fortschrittliche Wasserabscheider-Designs erfordert, während Biokraftstoffmischungen und Erdgas unter Druck einen parallelen Wachstumskorridor für Spezialfilter schaffen. Die rasche Fahrzeugproduktion in der Region Asien-Pazifik und Afrika stützt die Erstausrüstungsnachfrage, während Nordamerika und Europa ihren Fokus auf den Ersatzzyklus verlagern. Digitaler Einzelhandel, Fälschungsrisiken und versiegelte „Lifetime”-Module gestalten die Wettbewerbsstrategien auf allen Ebenen des Automobilkraftstofffiltermarktes neu.

Wichtigste Erkenntnisse des Berichts

- Nach Kraftstofftyp hielt Diesel im Jahr 2025 einen Marktanteil von 47,82 % am Automobilkraftstofffiltermarkt; alternative Kraftstoffe werden bis 2031 voraussichtlich mit einer CAGR von 8,87 % wachsen.

- Nach Filtermedium führte Zellulose im Jahr 2025 mit einem Umsatzanteil von 43,62 %, während synthetische Fasern voraussichtlich mit einer CAGR von 5,54 % wachsen werden.

- Nach Fahrzeugtyp entfielen im Jahr 2025 54,05 % der Marktgröße des Automobilkraftstofffiltermarktes auf Personenkraftwagen, während leichte Nutzfahrzeuge bis 2031 mit einer CAGR von 4,24 % wachsen.

- Nach Vertriebskanal kontrollierte das Aftermarket-Segment im Jahr 2025 70,12 % der Marktgröße des Automobilkraftstofffiltermarktes und wird voraussichtlich mit einer CAGR von 4,19 % bis 2031 die schnellsten Zuwächse verzeichnen, da Online-Plattformen die Beschaffung von Ersatzteilen für Werkstätten und Heimwerker erleichtern.

- Nach Geografie dominierte Asien-Pazifik im Jahr 2025 mit einem Anteil von 41,47 %; die Region Naher Osten und Afrika ist auf dem Weg zu einer CAGR von 4,98 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Automobilkraftstofffiltermarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Alternder Fahrzeugbestand erweitert die Ersatznachfrage | +0.8% | Global, konzentriert in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Strengere Abgasemissionsnormen | +0.6% | Europa, China, Indien mit Ausstrahlungseffekten auf ASEAN | Mittelfristig (2–4 Jahre) |

| Neue Fahrzeugproduktion in Asien-Pazifik und Afrika | +0.4% | Kernregion Asien-Pazifik, aufstrebende afrikanische Märkte | Mittelfristig (2–4 Jahre) |

| Biokraftstoffmischungen erfordern Kompatibilitäts-Upgrades | +0.3% | Global, frühe Einführung in der EU und Brasilien | Langfristig (≥ 4 Jahre) |

| Schwefelarmer Diesel steigert die Nachfrage nach Wasserabscheider-Filtern | +0.2% | Global, regulierungsgetriebene Einführung | Kurzfristig (≤ 2 Jahre) |

| Wachstum von Hochdruck-GDI- und CRDI-Systemen | +0.2% | Global, zunächst im Premiumfahrzeugsegment | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Alternder globaler Fahrzeugbestand erweitert die Ersatznachfrage

Globale Fahrzeugflotten bleiben länger im Einsatz, da die Haushaltsbudgets knapper werden und die Bestände an Neuwagen schwanken. Das Durchschnittsalter von Personenkraftwagen in den wichtigsten OECD-Märkten übersteigt mittlerweile 13 Jahre, und verlängerte Wartungsintervalle treiben häufigere Filterwechsel an, um empfindliche Einspritzdüsen zu schützen. Leichte Lastkraftwagen und SUVs, die komplexe Hochdruck-Kraftstoffversorgungssysteme enthalten, erhöhen den Teileumsatz zusätzlich. Händler, unabhängige Werkstätten und E-Commerce-Plattformen nutzen diesen Aftermarket-Rückenwind und vergrößern den Kundenstamm für den Automobilkraftstofffiltermarkt. Teilevertreiber bündeln Kraftstofffilter zunehmend mit anderen Servicekits, um den Warenkorbwert zu steigern und den Marktanteil in einem preissensiblen Umfeld zu verteidigen.

Strengere Abgasemissionsnormen treiben fortschrittliche Filtration voran

Die Euro-6e-Vorschriften traten im September 2023 für neue Verbrennungsmotormodelle in Kraft, und die Entwürfe der Euro-7-Normen schlagen noch niedrigere Partikelgrenzwerte vor, was Filtermedien dazu zwingt, eine Effizienz unter 5 Mikrometern zu erreichen, ohne die Schmutzaufnahmekapazität zu beeinträchtigen. Vergleichbare China-VI- und Bharat-VI-Mandate erfordern mehrstufige Filtration und robuste Wasserabscheidung. Zulieferer arbeiten eng mit Motor-OEMs zusammen, um Filterspezifikationen mit Abgasnachbehandlungssystemen abzustimmen, während die Testprotokolle strenger geworden sind, um die Haltbarkeit bei unterschiedlichen Schwefelgehalten zu validieren. Hersteller aus unteren Marktsegmenten sehen sich steigenden Zertifizierungskosten gegenüber, die eine Konsolidierung im Automobilkraftstofffiltermarkt beschleunigen könnten.

Steigende Neufahrzeugproduktion in Asien-Pazifik und Afrika

Die Fahrzeugproduktion in Indien stieg im Geschäftsjahr 2024–25 auf 31,03 Millionen Einheiten, da Investitionsanreize Kapazitätserweiterungen förderten. China verzeichnet nach wie vor die weltweit größten Montagekapazitäten und strebt bis 2025 35 Millionen Jahreseinheiten an, was eine große eingebettete Basis von Fahrzeugen mit Verbrennungsmotor für das gesamte Jahrzehnt sicherstellt. Afrikanische Märkte wie Marokko, Südafrika und Ägypten bauen Lokalisierungsprogramme aus, was die Nachfrage nach regional gelieferten Filtern stärkt. Selbst angesichts des Schwungs bei Elektrofahrzeugen priorisieren die politischen Rahmenbedingungen in diesen Regionen weiterhin Erschwinglichkeit und Energiesicherheit, was Verbrennungsplattformen eine lange Laufbahn verschafft.

Anstieg von Biokraftstoffmischungen erfordert Kompatibilitäts-Upgrades

Flottendekarbonierungs-Programme in der Europäischen Union und den Vereinigten Staaten drängen Transportunternehmen dazu, Biodiesel-Mischungen über B20 einzusetzen; das US-amerikanische Energiepolitikgesetz gewährt Compliance-Credits für eine solche Nutzung.[1]Alternatives Kraftstoffdatenzentrum, "Biodiesel-Mischungen," afdc.energy.gov Ein höherer Estergehalt erhöht jedoch die Neigung zur Filterverstopfung und beschleunigt den Abbau des Filtermediums. Hersteller reagieren mit hydrophoben synthetischen Schichten, größeren Faltoberflächen und Inline-Vorwärmern, um Druckabfallspitzen beim Kaltstart zu mildern. Ingenieurteams erproben auch Ethanol-Lösungsmittelstrategien, um mikrobielles Wachstum in Lagertanks zu reduzieren. Diese Bemühungen erweitern den Produktmix im Automobilkraftstofffiltermarkt und eröffnen Premiumpreis-Nischen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| EV-Durchdringung kannibalisiert Filtervolumen für Verbrennungsmotoren | -0.9% | Global, angeführt von China, EU, Kalifornien | Mittelfristig (2–4 Jahre) |

| Volatile Stahl- und Polymer-Inputpreise | -0.4% | Globale Fertigungszentren | Kurzfristig (≤ 2 Jahre) |

| OEM-Verlagerung hin zu versiegelten „Lifetime”-Kraftstoffmodulen | -0.3% | Entwickelte Märkte, Premiumsegmente | Langfristig (≥ 4 Jahre) |

| Verbreitung von gefälschten Billigfiltern | -0.2% | Asien-Pazifik, Naher Osten und Afrika, Südamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende EV-Durchdringung kannibalisiert Filtervolumen für Verbrennungsmotoren

Batterieelektrische Fahrzeuge machen Kraftstofffilterung überflüssig, und ihr Anteil am weltweiten Pkw-Absatz wird bis 2030 voraussichtlich 50 % erreichen. Da Hersteller Montagelinien umrüsten und Regierungen Null-Emissions-Mandate einführen, schrumpft der bedienbare Markt für Kraftstofffilter in reifen Regionen. Werkstätten, die einst auf margenstarke Ersatzteile angewiesen waren, schwenken nun auf Batteriediagnose und Software-Updates um. Der Automobilkraftstofffiltermarkt wächst daher hauptsächlich dort, wo die Einführung der Elektrifizierung langsamer verläuft oder wo Hybridantriebe noch Hilfs-Kraftstoffmodule enthalten.

Volatile Stahl- und Polymer-Inputpreise drücken auf die Margen

Gehäusekappen, Endplatten und synthetische Membranen sind auf Stahl, Aluminium und technische Kunststoffe angewiesen, deren Spotpreise an Rohstoffbörsen stark schwanken. Kostensteigerungen komprimieren die Bruttomargen von Zulieferern, die auf der Grundlage mehrjähriger Lieferverträge mit OEMs arbeiten. Kleinere Unternehmen haben Schwierigkeiten, abgesicherte Volumina zu sichern, und absorbieren Inflation häufig, anstatt sie weiterzugeben. Die Möglichkeit, recycelte oder biobasierte Harze zu substituieren, bleibt durch Leistungsschwellenwerte begrenzt, die dem Hochdruck-Benzindirekteinspritzung standhalten müssen. Diese Volatilität verengt die Gewinnpools und erhöht die Hürde für Kapazitätserweiterungen im Automobilkraftstofffiltermarkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Kraftstofftyp: Diesel-Dominanz inmitten steigender alternativer Mischungen

Dieselanwendungen erzielten im Jahr 2025 den höchsten Umsatz und hielten 47,82 % des Marktanteils im Automobilkraftstofffiltermarkt, da Lastkraftwagen, Offroad-Maschinen und viele SUVs robuste Wasserabscheider-Technologie benötigen. Das Wachstum wird durch Mandate für schwefelarmen Kraftstoff aufrechterhalten, die Tanks Kondensation und mikrobieller Kontamination aussetzen. Flottenoperatoren schätzen Filter, die Partikel bis zu 2 Mikrometern abfangen und freies Wasser sammeln. Ingenieure passen Elastomere und Dichtmittel an, um esterinduziertem Quellen und methanspezifischen Verunreinigungen zu widerstehen. Alternative Kraftstoffe stellen das am schnellsten wachsende Segment mit einer CAGR von 8,87 % bis 2031 dar. Erdgasbusse in Indien und kommunale Flotten in Brasilien bilden das frühe Volumen, doch die technischen Anforderungen des Segments unterscheiden sich deutlich von Diesel, was zu spezialisierten Lagereinheiten führt, die Premiumpreise erzielen.

Die Benzinkategorie, obwohl durch die Einführung von Elektrofahrzeugen unter Druck gesetzt, behält ihre Bedeutung in alternden Fahrzeugparks in Nordamerika und Teilen Europas, wo die durchschnittliche Fahrleistung hoch bleibt. Hochdruck-Benzindirekteinspritzsysteme erfordern eine Filtration unter 5 Mikrometern und chemische Beständigkeit gegenüber Ethanol. Zulieferer verzeichnen stetige Nachbestellungen von unabhängigen Werkstätten, die Filterwechsel mit geplanten Ölwechseln abstimmen, was die Aftermarket-Bindung stärkt. Dieselhersteller innovieren auch rund um die selektive katalytische Reduktion und integrieren Sensoren, die Betreiber warnen, wenn der Differenzdruck die Spezifikation überschreitet. Dieser Diagnosetrend sorgt für einen konsistenten Durchfluss bei Ersatzteilen und unterstützt die allgemeine Umsatzstabilität im Automobilkraftstofffiltermarkt.

Nach Filtermedium: Zellulose-Führerschaft durch synthetische Innovation herausgefordert

Zellulose blieb das am häufigsten verwendete Medium und trug 43,62 % des Umsatzes im Jahr 2025 bei, dank niedriger Produktionskosten und reichlich vorhandener Rohstoffe. Doch seine inhärente Hydrophilie und begrenzte Temperaturbeständigkeit stellen seine Eignung für Biokraftstoffmischungen in Frage. Hersteller beschichten daher Zellulosefasern mit hydrophoben Mitteln und erhöhen gleichzeitig die Faltenanzahl, um die Schmutzaufnahmekapazität zu steigern. Synthetische Verbundwerkstoffe, Polyester, Polypropylen und mehrschichtige Nanofasern bilden die am schnellsten wachsende Gruppe mit einer CAGR von 5,54 %. Diese Medien erreichen längere Wartungsintervalle, geringeren Differenzdruck und Kompatibilität mit aggressiven Kraftstoffchemien. Wasserabscheider-Kartuschen integrieren zunehmend Zweizonen-Designs, die eine gefaltete synthetische Schicht mit einem koaleszierenden Vlies kombinieren, das Mikrotröpfchen zwingt, größere Tropfen zu bilden, bevor sie abgeleitet werden.

Zulieferer investieren in Plasmabehandlung und Oberflächenpfropfung, um die Faserpolariät anzupassen. Eine weit verbreitete Methode bindet fluorierte Silane an Polyester, erreicht Wasserkontaktwinkel über 150° und widersteht tensidreichem Diesel. In Premiumsegmenten ergänzen schmelzgeblasene Nanofaserschichten das Basismedium, um Partikel unter 1 Mikrometer zu blockieren, was für Hochdruck-Common-Rail-Dieselpumpen unerlässlich ist. Hersteller mit eigenen Schmelzblasanlagen erzielen Skalenvorteile, da sie durch vertikal integrierte Membranproduktion mehr Wert abschöpfen.

Nach Fahrzeugtyp: Personenkraftwagen führen, gewerbliche Flotten beschleunigen

Personenkraftwagen, insbesondere Crossover-SUVs, machten im Jahr 2025 54,05 % der Marktgröße des Automobilkraftstofffiltermarktes aus, da die Verbraucherpräferenz sich hin zu größeren, leistungsstärkeren Motoren verschob, die eine erhebliche Filterkapazität erfordern. Sport-Utility-Plattformen setzen Filter stärkeren Vibrationen und längerem Leerlauf aus, was den Verschleiß beschleunigt und frühere Austauschintervalle antreibt. Leichte Nutzfahrzeuge wachsen am schnellsten mit einer CAGR von 4,24 %, angetrieben durch E-Commerce-Logistik und Paketzustelldienste, die Betriebszeit priorisieren. Flottenmanager setzen zunehmend auf prädiktive Wartungsplattformen, die Druckabfall und Temperatur verfolgen, um präventive Filterwechsel zu planen, ungeplante Ausfallzeiten zu reduzieren und den Verbrauch im Automobilkraftstofffiltermarkt zu stärken.

Mittelgroße und schwere Lastkraftwagen halten eine stetige Nachfrage aufrecht, da Frachtvolumina im Gleichschritt mit Infrastrukturausgaben steigen. Viele Fernverkehrsbetreiber setzen Biodiesel-Mischungen ein und senken opportunistisch ihren CO₂-Fußabdruck, während sie die Gesamtbetriebskosten schützen, sofern die Filter kompatibel sind. Offroad-Segmente, Landwirtschaftstraktoren, Baumaschinen und Bergbaufahrzeuge erfordern verstärkte Gehäuse, die Vibrations- und Kontaminationsniveaus weit über den Straßennormen standhalten.

Nach Vertriebskanal: Aftermarket-Führerschaft treibt digitale Transformation voran

Das Aftermarket-Segment hält im Jahr 2025 70,12 % des Umsatzes und soll bis 2031 am schnellsten wachsen, mit einer CAGR von 4,19 %. Alternde Pkw und Lastkraftwagen benötigen häufigere Filterwechsel, und Eigentümer kaufen diese Teile nun online, anstatt sich ausschließlich auf lokale Händler zu verlassen. Digitale Schaufenster ermöglichen es Werkstätten und Heimwerkern, nach Fahrzeugidentifikationsnummer zu suchen, Marken in Sekunden zu vergleichen und eine Lieferung am nächsten Tag zu erhalten. Diese Bequemlichkeit, kombiniert mit wettbewerbsfähigen Preisen und einem breiteren Produktangebot, hält den Aftermarket klar in Führung. Der OEM-Kanal sichert sich weiterhin eine stetige Nachfrage aus der Neufahrzeugproduktion in Asien-Pazifik und Afrika, aber seine Aussichten werden durch den zunehmenden Einsatz versiegelter „Lifetime”-Kraftstoffmodule gedämpft, die selten ausgetauscht werden müssen.

Der E-Commerce gestaltet die breitere Teile-Landschaft weiter um. Direkte Hersteller-zu-Verbraucher-Plattformen stärken die Markensichtbarkeit, während etablierte Händler hybride Modelle aufbauen, die Online-Kataloge mit lokalen Abholpunkten verbinden. Unabhängige Werkstätten sehen sich steigender Komplexität gegenüber, da Kraftstoffsysteme Sensoren und engere Filtertoleranzen hinzufügen, was einige kleinere Betriebe dazu veranlasst, mit größeren Einzelhandelsketten für technischen Support und Schulungen zu kooperieren. Da Plattformdaten die Lagereinheitenprognose und Logistikeffizienz verbessern, gewinnen organisierte Einzelhändler Skalenvorteile, wobei preisgetriebene Nischen und Fälschungsprodukte die wichtigsten Wettbewerbsherausforderungen im Aftermarket bleiben.

Geografische Analyse

Asien-Pazifik behielt im Jahr 2025 einen beherrschenden Anteil von 41,47 % am Automobilkraftstofffiltermarkt, angetrieben durch eine umfangreiche Fahrzeugproduktion in China, Indien, Thailand und Indonesien. Indiens Produktionsgebundene Anreizinitiative hat Billionen von Rupien an Investitionsverpflichtungen mobilisiert, und politische Planer erwarten, dass Komponentenexporte ähnliche Entwicklungen nehmen werden. Lokale Zulieferer siedeln sich in der Nähe von OEM-Clustern an, um Logistikkosten zu senken und qualifizierte Arbeitskräfte zu erschließen. Selbst als China seinen Vorstoß bei Fahrzeugen mit neuer Energie intensiviert, dominieren herkömmliche Benzin- und Dieselplattformen weiterhin die Flotten in Vororten und ländlichen Gebieten und schaffen einen stetigen Ersatzzyklus. Inländische Komponentenmarken stärken ihre Exportpräsenz im Nahen Osten, Osteuropa und Südamerika, wo ihr Preis-Leistungs-Verhältnis Anklang findet.

Die Region Naher Osten und Afrika ist das am schnellsten wachsende Gebiet mit einer prognostizierten CAGR von 4,98 % bis 2031. Die Staaten des Golfkooperationsrates investieren Kohlenwasserstoff-Einnahmen in den Straßenbau, Frachtkorridore und die Modernisierung des öffentlichen Verkehrs, was den Fahrzeugbestand an Bussen und Nutzfahrzeugen vergrößert. Geringe Umgebungsfeuchtigkeit beschleunigt häufig die Kondensation in Kraftstofftanks und erhöht die Bedeutung zuverlässiger Wasserabscheidungsfunktionen. Importeure beziehen Filter aus Europa und Asien, erkunden aber zunehmend die Inlandsmontage, um Arbeitsplätze zu schaffen und Lieferzeiten zu verkürzen. Der junge Fahrzeugbestand Subsahara-Afrikas, kombiniert mit laxen Emissionsvorschriften, ermöglicht es, dass konventioneller Diesel weit verbreitet bleibt, was den Automobilkraftstofffiltermarkt gegen elektrische Verdrängung abpuffert.

Nordamerika und Europa verzeichnen moderates Wachstum, da Elektrifizierungsanreize und versiegelte Module die Volumina schrumpfen lassen. Dennoch zwingen strenge Partikelvorschriften und die weit verbreitete Einführung der Benzindirekteinspritzung zu Premium-Medien-Upgrades, was die durchschnittlichen Verkaufspreise stützt. Werkstätten fördern gebündelte Servicepakete, um den rückläufigen Stückbedarf auszugleichen. Aufgearbeitete Filterprogramme gewinnen bei umweltbewussten Fahrern an Beliebtheit, die einen geringeren ökologischen Fußabdruck anstreben, ohne die Garantie zu gefährden.

Regulatorisches Umfeld

Vorschriften zu Fahrzeugemissionen und Typgenehmigungen prägen die Spezifikationen von Kraftstofffiltern in Fahrzeugen, indem sie die Anforderungen an Haltbarkeit und Übereinstimmung in der Nutzung für Verbrennungsmotor-Plattformen verschärfen. In der Europäischen Union legt die Durchführungsverordnung (EU) 2025/1706 (erlassen im Juli 2025) Verfahren und Prüfmethoden für die Typgenehmigung von Abgas- und Verdunstungsemissionen im Rahmen der Verordnung (EU) 2024/1257 fest, was den Bedarf an stabiler Filtrationsleistung über längere Compliance-Zeiträume und verschiedene Nutzungszyklen hinweg verstärkt.

In den Vereinigten Staaten hat die Environmental Protection Agency (EPA) im Jahr 2026 Regelsetzungsaktivitäten sowohl im Leicht- als auch im Schwerlastsegment vorangetrieben, darunter ein Vorschlag vom Mai 2026 im Rahmen ihrer Überprüfung der Tier-3- und Tier-4-Normen (Teil 1) sowie Aktualisierungen vom Juni 2026 der Compliance-Vorgaben für schwere Straßenfahrzeugmotoren für das Modelljahr 2027 und später. Die Angleichung an UNECE-Vorschriften setzt sich ebenfalls fort, unter anderem durch Vorschriften, die auf Aktualisierungen im Zusammenhang mit der UN-Regelung Nr. 83 sowie auf ISO-Normen verweisen, die bei Filtrationsprüfungen und -validierungen verwendet werden, was die Anforderungen an Dokumentation, Validierungszyklen und Wiederholbarkeit sowohl für die OEM-Belieferung als auch für qualifizierte Ersatzteile im Aftermarket erhöht.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für Kraftstofffilter in Fahrzeugen beginnt mit vorgelagerten Lieferanten von Gehäusen aus Stahl und Aluminium, technischen Kunststoffen, Elastomeren und speziellen Filtermedien (Zellulose, Glasfaser und synthetische Vliesstoffe). Medienverarbeiter und Tier-Lieferanten falten, behandeln und montieren die Elemente anschließend zu Inline-Filtern oder integrierten Modulen, die auch Wasserabscheidung und Sensorvorrichtungen umfassen. Fortschrittliche Medienbehandlungen, darunter hydrophobe Beschichtungen, Koaleszenzschichten und mehrschichtige Verbundmaterialien, stellen einen zentralen wertschöpfenden Schritt dar, insbesondere für Diesel-Wasserabscheider-Designs und für die Kompatibilität mit höheren Biokraftstoffmischungen.

Nachgelagert konzentriert sich die OEM-Nachfrage auf Fahrzeugmontage-Cluster, wobei Lieferanten zunehmend in der Nähe von Werken in wichtigen Produktionsregionen wie Asien-Pazifik (China, Indien, Thailand und Indonesien) angesiedelt sind, um Logistikkosten zu senken und technische Änderungen zu beschleunigen. Der Aftermarket bleibt in diesem Berichtsumfang der größere Vertriebskanal, mit mehrstufigem Vertrieb über organisierte Einzelhändler, unabhängige Werkstätten und Online-Plattformen. In diesem Segment beeinflussen SKU-Abgleich, Verpackungsauthentifizierung und Retourenabwicklung das Serviceniveau und die Markenpräferenz angesichts von Fälschungsrisiken und Preiswettbewerb.

Wettbewerbslandschaft

Der Automobilkraftstofffiltermarkt weist eine moderate Fragmentierung auf. Technologische Differenzierung, nicht schiere Größe, definiert den Wettbewerbsvorteil. Führende Unternehmen weisen zweistellige Forschungs- und Entwicklungsbudgets für Nanofasermembranen, Koaleszenzringe und sensorintegrierte Gehäuse auf, die Echtzeit-Verstopfungswarnungen liefern. Mittelgroße Akteure spezialisieren sich auf regionale Nischen, beispielsweise Landwirtschaft in Europa oder Schwerlasttransport in Nordamerika, um sich vor Preiskriegen zu schützen.

Fälschungsprodukte bleiben der wichtigste Störfaktor. Zollrazzien haben große Sendungen von Imitationskartuschen mit gefälschten Logos und minderwertigem Filterpapier aufgedeckt. Markeninhaber kooperieren mit E-Commerce-Marktplätzen, um rechtsverletzende Angebote zu entfernen und Verbraucher über Verifizierungsschritte aufzuklären. Rechtsstreitigkeiten und Öffentlichkeitskampagnen dämpfen langsam die Nachfrage nach Fälschungen, doch preissensible Käufer gehen weiterhin Risiken ein. Unternehmen, die NFC-Chips oder manipulationssichere Hologramme in Verpackungen einbetten, verzeichnen weniger Garantieansprüche und höhere Kundenzufriedenheitswerte.

Strategische Schritte konzentrieren sich auf Kapazitätsinvestitionen, Joint Ventures und Nachhaltigkeit. Mehrere Tier-1-Zulieferer rüsten Linien um, um recycelte Polymere zu verarbeiten, CO₂-Fußabdrücke zu reduzieren und OEM-Scope-3-Ziele zu erfüllen. Andere errichten technische Zentren in Indien und Brasilien, um Medienformulierungen an lokale Kraftstoffchemien anzupassen und Entwicklungszyklen zu verkürzen. Patentanmeldungen konzentrieren sich auf hydrophobe Behandlungen, zweistufige Kartuschen und intelligente Module, die mit Over-the-Air-Diagnosen kompatibel sind und sich nahtlos in Flottenmanagement-Software-Suiten integrieren.

Marktführer im Automobilkraftstofffilterbereich

Denso Corp

MAHLE GmbH

MANN+HUMMEL

Robert Bosch GmbH

Donaldson Company Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Chancen konzentrieren sich auf Premium-Medien und Architektur-Upgrades im Zusammenhang mit strengeren Anforderungen an die Partikelkontrolle, Hochdruck-Einspritzsystemen (GDI und Common-Rail-Diesel) sowie der durch Biokraftstoffmischungen bedingten Variabilität der Kraftstoffchemie. Jüngste Branchenaktivitäten zeigen, dass mehrschichtige Medien und Nanofasermedien von der Entwicklung zur Kommerzialisierung übergehen, darunter Gessner Filtration, das ein 3-Schicht-Kraftstofffiltermedienkonzept (Mikroglasfaser, Meltblown und Zellulose) vorstellte, sowie KOMAI, das einen nanofaserbasierten Diesel-Kraftstofffilter für Hochdruck-Common-Rail-Anwendungen einführte (Januar 2026). Beide Entwicklungen entsprechen dem Trend hin zu feinerer Filtration, ohne die Schmutzaufnahmekapazität zu beeinträchtigen.

Regionalisierung der Lieferkette und Lokalisierung der Entwicklung unterstützen zudem OEM- und Aftermarket-Programme. In Indien eröffnete MANN+HUMMEL ein Global Technology and Innovation Center in Tumkur, Karnataka, zusammen mit Kapazitätsmaßnahmen in Pune (gemeldet im Mai 2026), was eine schnellere Lokalisierung von Filtrationsdesigns für regionale Kraftstoffbedingungen und den lokalen Fahrzeugbestand unterstützt. In Nordamerika schloss Premium Guard Inc. die Phase-2-Übernahme von Vermögenswerten der First Brands Group ab und konsolidierte die Fertigung am Standort Albion, Illinois (Juni 2026), was kürzere Lieferzeiten sowie eine breitere Abdeckung im Bereich Handelsmarken und Markenprodukte im Aftermarket stärkt, da Online-Kanäle die Teileverfügbarkeit erweitern.

Aktuelle Branchenentwicklungen

- Juli 2026: MANN+HUMMEL eröffnete sein Global Technology and Innovation Center in Tumkur, Karnataka, das als sein größtes Entwicklungszentrum außerhalb Deutschlands beschrieben wird. Der Schritt stärkt die lokalisierte Entwicklungs- und Validierungskapazität in einer wichtigen Fahrzeugproduktionsregion und unterstützt eine schnellere Iteration von Filtermedien, Moduldesigns und Anwendungsabdeckung sowohl für OEM- als auch für Aftermarket-Programme.

- Februar 2025: MANN+HUMMEL führte ein patentiertes Demontagewerkzeug für den MANN-FILTER PU 10 023/1 z KIT ein, der bei Modellen wie dem Ford Ranger verwendet wird, und ermöglicht so eine schnellere und sauberere Wartung. Eine einfachere Wartbarkeit unterstützt den Durchsatz in Werkstätten und hilft, den Marktanteil im Markenaftermarket zu verteidigen, da Filtrationsmodule zunehmend integriert werden und der Zugang schwieriger sein kann.

- Dezember 2024: Uno Minda führte eine neue Aftermarket-Produktreihe ein, die Filter, darunter Kraftstofffilter für Nutzfahrzeuge, umfasst. Die Erweiterung verbreitert die Produktverfügbarkeit in preissensiblen Kanälen und erhöht die Wettbewerbsintensität bei der Ersatzteilnachfrage im Zusammenhang mit stark genutzten Flotten.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst die Umsätze aus Kraftstofffiltern, die in Straßenfahrzeugen eingesetzt werden, um Verunreinigungen aus dem Kraftstoff zu entfernen, bevor dieser den Motor erreicht, sowohl im Rahmen der OEM-Erstausrüstung als auch der Ersatzteilnachfrage im Aftermarket.

Umfangsausschlüsse: Ausgeschlossen sind Filter, die für geländegängige Maschinen, Schiffsmotoren und stationäre Industriemotoren verkauft werden.

Übersicht der Segmentierung

- Nach Kraftstofftyp

- Benzin

- Diesel

- Alternative Kraftstoffe

- Nach Filtermedium

- Zellulose

- Synthetisch (Glas und Polyester)

- Mehrschichtige Verbundwerkstoffe

- Wasserabscheider- und Koaleszenzelemente

- Nach Fahrzeugtyp

- Personenkraftwagen

- Schrägheck

- Limousine

- Sport Utility Vehicle

- Mehrzweckfahrzeug

- Leichte Nutzfahrzeuge

- Mittelschwere und schwere Nutzfahrzeuge

- Zweiräder

- Offroad

- Landwirtschaftliche Maschinen

- Bau- und Bergbaumaschinen

- Personenkraftwagen

- Nach Vertriebskanal

- OEM

- Aftermarket

- Organisierter Einzelhandel

- Unabhängige Werkstätten

- Online-Plattformen

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Rest von Nordamerika

- Südamerika

- Brasilien

- Argentinien

- Rest von Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Australien und Neuseeland

- Rest von Asien-Pazifik

- Naher Osten und Afrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Südafrika

- Ägypten

- Rest von Naher Osten und Afrika

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Schreibtischrecherche

Um die erste Struktur des Modells aufzubauen, beginnen wir mit öffentlich verfügbaren Indikatoren, die Fahrzeugaktivität und Ersatzbedarf erklären. Übliche Inputs umfassen Produktions- und Zulassungszahlen von Straßenfahrzeugen aus Quellen wie OICA, Kraftstoffqualitäts- und Verkehrsstatistiken der International Energy Agency sowie Handelsströme für filtrationsbezogene Teile von UN Comtrade.

Wir prüfen außerdem staatliche Veröffentlichungen zu Emissions- und Kraftstoffnormen (wie von der EPA und der Europäischen Kommission) sowie Zoll- und Tarifklassifizierungshinweise, um Kategorieverwechslungen zu reduzieren. Geschäftsberichte von Unternehmen, Investorenpräsentationen und glaubwürdige Seiten von Kfz-Teile-Verbänden werden genutzt, um den Kanalmix und typische Ersatzintervalle zu verstehen, und ein kostenpflichtiges Abonnement für Unternehmensfinanzdaten und Nachrichten hilft anschließend, den Umfang sowie aktuelle Werks- oder Beschaffungsänderungen zu bestätigen. Diese aufgeführten Quellen sind beispielhaft, und viele weitere öffentliche und kostenpflichtige Referenzen werden während der Studie zur Datenerhebung, Validierung und Klärung herangezogen.

Primärinterviews und Umfragen

Primärarbeit wird eingesetzt, um zu überprüfen, was Schreibtischquellen nicht klar zeigen, insbesondere die Entwicklung der durchschnittlichen Verkaufspreise, die Ersatzzyklen im Aftermarket nach Region und die Verschiebung der Nachfrage zwischen Benzin und Diesel bei tatsächlichen Bestellungen. Wir sprechen mit Führungskräften aus Lieferkette, Vertrieb und Produkt in den wichtigsten Fahrzeugproduktionsregionen, damit Annahmen zu Kanalaufteilung, Filtermedienmix und Nutzung von Nutzfahrzeugen vor der Fertigstellung des Modells korrigiert werden.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 37% | CXOs: 14% | APAC: 44% |

| Mid-Tier: 46% | Funktions-/Bereichsleiter: 30% | EMEA: 34% |

| Kleinere Akteure: 17% | Manager: 56% | Amerika: 22% |

Marktdimensionierung und Prognose

Die Marktdimensionierung wird mittels eines Top-down-Ansatzes entwickelt, bei dem Fahrzeugbestand, jährliche Fahrleistungsmuster und Serviceintervall-Normen genutzt werden, um den adressierbaren Ersatzpool zu rekonstruieren, der anschließend anhand regionaler Preisspannen in Werte umgerechnet wird. Um dies zu untermauern, gleichen wir die Gesamtsummen mit selektiven Bottom-up-Näherungen ab, wie Stichprobenprüfungen der Filter-ASPs über verschiedene Kanäle und einer lieferantenseitigen Zusammenfassung für einige volumenstarke Länder, und passen dann für Lücken an, wo die Abdeckung ungleichmäßig ist.

Zu den wichtigsten Inputs, die das Modell leiten, gehören Trends bei der Produktion von Personen- und Nutzfahrzeugen, das Wachstum des im Einsatz befindlichen Fahrzeugbestands, der Anteil von Benzin- gegenüber Dieselfahrzeugen im Umlauf, Unterschiede in der Ersatzhäufigkeit zwischen OEM und Aftermarket sowie Verschiebungen im Materialmix (Zellulose gegenüber synthetischen Medien), die die Preisgestaltung verändern. Für die Prognose wird eine Szenarioanalyse rund um die Produktionsaussichten von Fahrzeugen, das Tempo des Übergangs zwischen Kraftstoffarten und die Widerstandsfähigkeit der Aftermarket-Nachfrage angewendet, und diese Pfade werden mit dem von den Befragten geäußerten Konsens abgeglichen, bevor die endgültige 5-Jahres-Kurve festgelegt wird.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse werden mit unabhängigen Signalen abgeglichen, etwa der Entwicklung des Fahrzeugbestands auf regionaler Ebene, bekannten Aftermarket-Anteilsmustern und beobachteten Preisänderungen bei Filtrationskomponenten, und Unstimmigkeiten werden untersucht, bis der Auslöser geklärt ist. Wenn ein Land oder Kanal einen ungewöhnlichen Ausschlag zeigt, überprüfen wir die Eingangsreihen erneut und kontaktieren gegebenenfalls Befragte erneut, um zu bestätigen, ob es sich um ein zeitliches Problem, eine Preisverschiebung oder eine tatsächliche Nachfrageänderung handelt.

Jede Schätzung durchläuft mehrstufige interne Überprüfungen, bei denen Annahmen, Einheitenlogik und Währungsbehandlung vor der Freigabe geprüft werden. Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen werden ausgelöst, wenn wesentliche Ereignisse eintreten, wie eine starke Produktionskorrektur, bedeutende Änderungen der Emissionspolitik oder eine spürbare Preisinflation, und ein abschließender Durchgang vor der Veröffentlichung wird durchgeführt, damit Kunden die aktuellste Sicht erhalten.

Vergleich der Marktschätzung für Kraftstofffilter in Fahrzeugen von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für Kraftstofffilter in Fahrzeugen stimmen oft nicht überein, da die Abgrenzungen nicht immer gleich sind und da Preis- und Volumenannahmen zu unterschiedlichen Zeitpunkten aktualisiert werden. Unterschiede ergeben sich auch daraus, ob sich die Dimensionierung stärker auf OEM-Produktionszahlen oder auf das Ersatzverhalten im Aftermarket stützt.

Durch die Verfolgung des Fahrzeugbestands nach Region und Kanal sowie die Aktualisierung von Preisspannen und Ersatzintervallen mittels Interviews hält Mordor Intelligence den erfassten Umsatz eng an die Nachfrage bei Straßenfahrzeugen gebunden und vermeidet die Vermischung mit angrenzenden Filtrationsprodukten, die außerhalb von Kraftstofffiltern liegen.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 6,04 Mrd. USD (2026) | |

| Globale Beratungsgesellschaft A | 4,65 Mrd. USD (2025) | Verwendet ein anderes Basisjahr und eine breitere Produktstruktur, die Werte zwischen Kraftstofffiltern und angrenzenden Filterkategorien verschieben kann, wobei die Kanalpreisgestaltung und die Ersatzintervalle nicht klar auf einen Aufbau des im Einsatz befindlichen Fahrzeugbestands zurückgeführt werden. |

| Branchenverlag B | 2,77 Mrd. USD (2024) | Stärkere Abhängigkeit von einem engeren Nachfragepool und Preisgestaltung aus früheren Jahren, was die Wertauswirkung des synthetischen Medienmixes und der Preisstreuung im Aftermarket über die Regionen hinweg unterschätzen kann. |

Die Spanne in der Tabelle ergibt sich hauptsächlich aus dem zeitlichen Rahmen, den Abgrenzungen des Umfangs und der Art und Weise, wie die Ersatzteilnachfrage durch Preis- und Intervalllogik in Werte umgerechnet wird. Wenn dieselbe Basis des im Einsatz befindlichen Fahrzeugbestands und dasselbe Kanalverhalten konsistent verwendet werden, wird die resultierende Marktgröße leichter nachvollziehbar und reproduzierbar, was wir mit diesem Bericht erreichen möchten.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Automobilkraftstofffiltermarktes?

Der Markt wird im Jahr 2026 auf 6,04 Milliarden USD geschätzt und soll bis 2031 einen Wert von 7,16 Milliarden USD erreichen.

Welche Region führt die globale Nachfrage nach Kraftstofffiltern an?

Asien-Pazifik hält 41,47 % des globalen Umsatzes und profitiert von der umfangreichen Fahrzeugproduktion in China und Indien.

Warum sind Dieselfilter trotz der Elektrifizierung noch wichtig?

Lastkraftwagen, Offroad-Maschinen und viele SUVs sind weiterhin auf Dieselmotoren angewiesen, die fortschrittliche Wasserabscheider-Filter benötigen, um die Standards für schwefelarmen Kraftstoff zu erfüllen.

Wie schnell wächst der Online-Aftermarket?

Online-Kanäle werden voraussichtlich mit einer CAGR von 4,61 % wachsen, da digitale Plattformen die Lagereinheitenzuordnung vereinfachen und die Lieferung beschleunigen.

Welcher Filtermedientyp gewinnt am schnellsten Marktanteile?

Synthetische Verbundwerkstoffe wachsen mit einer CAGR von 5,54 %, da sie längere Wartungsintervalle bieten und aggressiven Biokraftstoffchemien standhalten.

Seite zuletzt aktualisiert am: