Zugbatteriemarkt – Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

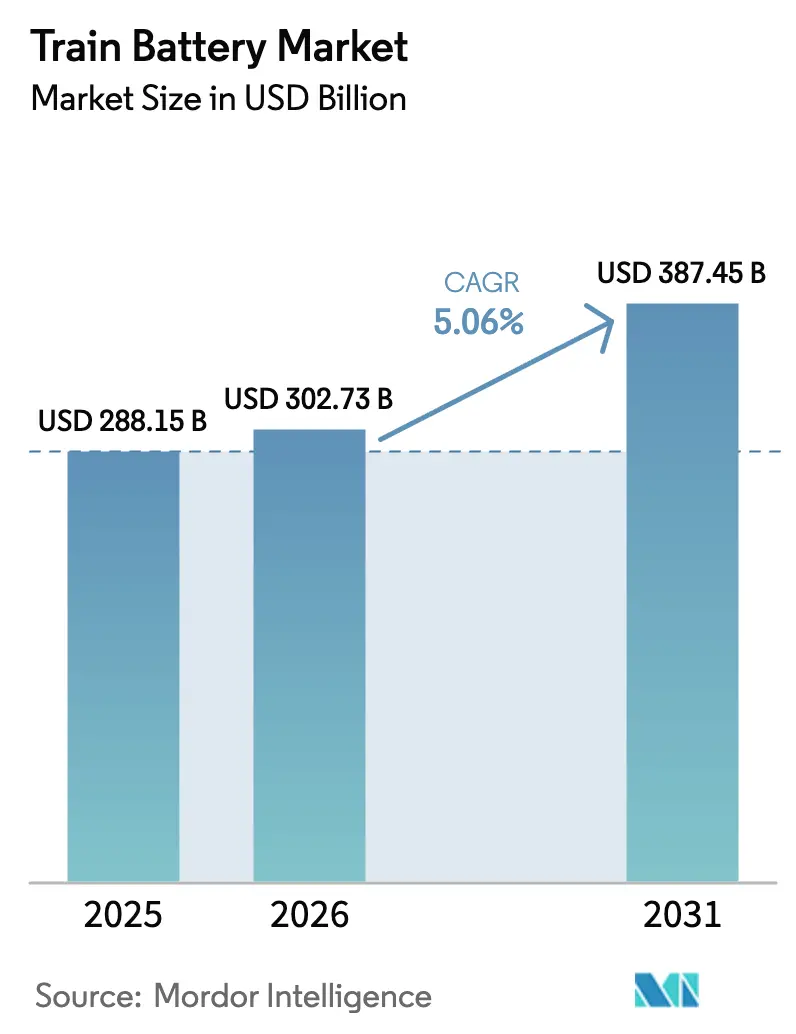

| Marktgröße (2026) | 302.73 Milliarden US-Dollar |

| Marktgröße (2031) | 387.45 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.06% CAGR |

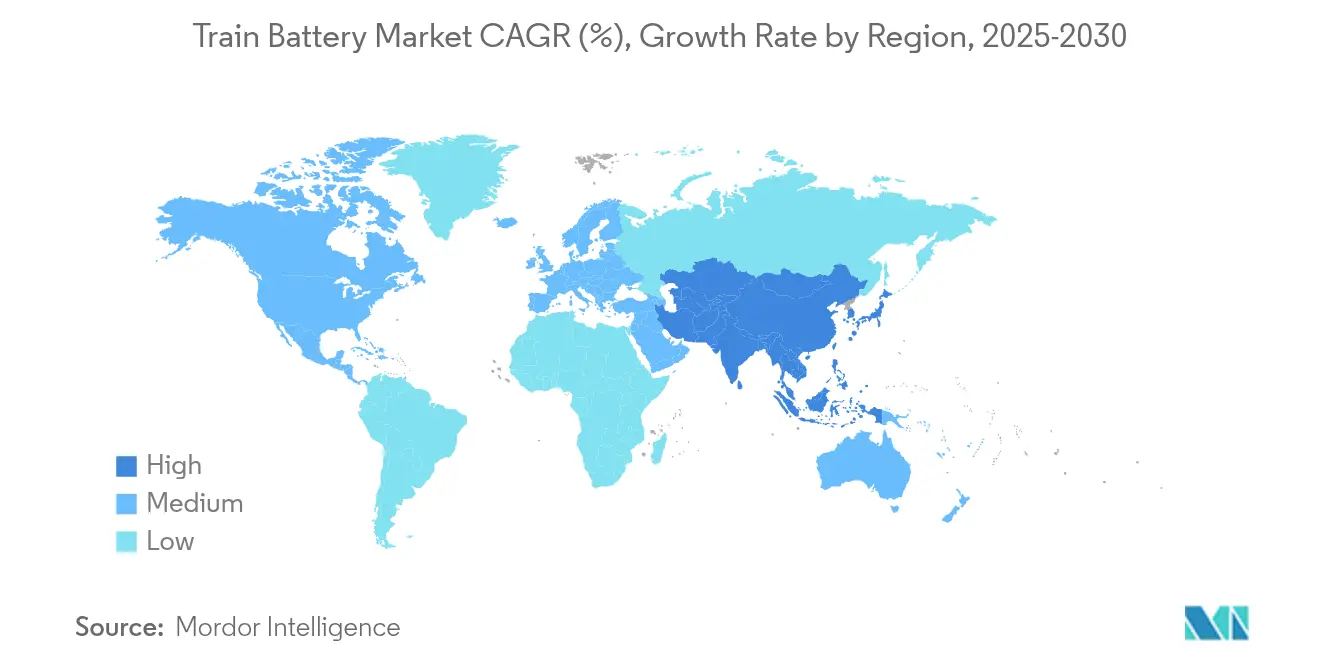

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Zugbatteriemarkt-Analyse von Mordor Intelligence

Die Marktgröße des Zugbatteriemarktes wird voraussichtlich von USD 288,15 Milliarden im Jahr 2025 auf USD 302,73 Milliarden im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 5,06 % über den Zeitraum 2026–2031 USD 387,45 Milliarden erreichen. Der Schwung kommt von aggressiven Schienenelektrifizierungsprogrammen, sinkenden Lithium-Ionen-Kosten und strengeren Emissionsvorschriften, die die Beschaffung kollektiv von der Dieseltraktion hin zu batterie-hybriden und batterie-elektrischen Schienenfahrzeugen verschieben. Betreiber berücksichtigen zunehmend die Gesamtbetriebskosten neben dem Anschaffungspreis, sodass Chemien mit längeren Lebenszyklen und geringerem Wartungsaufwand veraltete Blei-Säure-Lösungen verdrängen können. Lokalisierungsprogramme für Lieferketten in den Vereinigten Staaten und Europa treiben ebenfalls den Bau neuer Zellwerke voran, während der asiatisch-pazifische Raum bestehende Skalenvorteile nutzt, um seine Dominanz zu festigen. Zusammengenommen halten diese Kräfte den Zugbatteriemarkt auf einem stetigen Expansionskurs, der Kosten, Leistung und politische Risiken regionsübergreifend ausbalanciert.

Wichtigste Erkenntnisse des Berichts

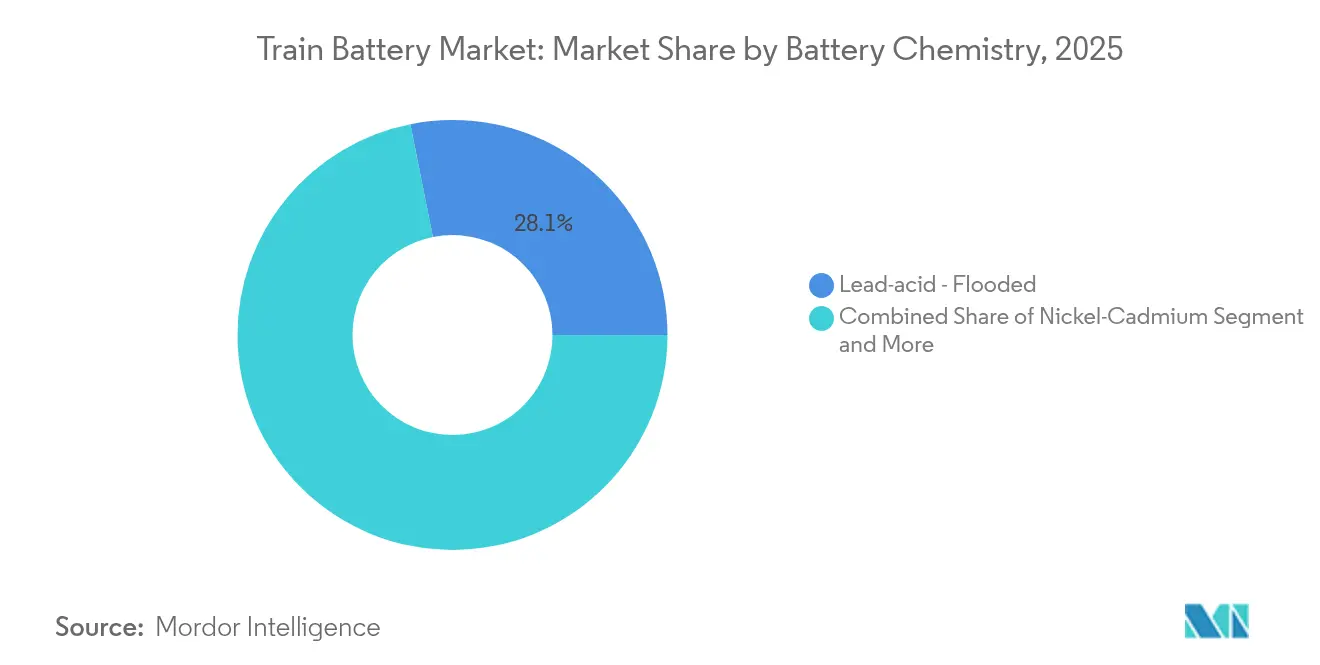

- Nach Batteriechemie führten überflutete Blei-Säure-Einheiten mit einem Umsatzanteil von 28,14 % im Jahr 2025; die Lithium-Ionen-LFP-Chemie wird voraussichtlich mit einer CAGR von 7,12 % bis 2031 am schnellsten wachsen.

- Nach Kapazitätsbereich dominierte das 50–150-Ah-Segment mit 48,25 % des Zugbatteriemarktanteils im Jahr 2025, während Pakete mit mehr als 150 Ah voraussichtlich mit einer CAGR von 6,62 % bis 2031 wachsen werden.

- Nach Anwendung behielten Starter-/Anlassersysteme einen Anteil von 35,72 % an der Zugbatteriemarktgröße im Jahr 2025, während der Traktionsantrieb zwischen 2026 und 2031 voraussichtlich eine CAGR von 9,87 % erzielen wird.

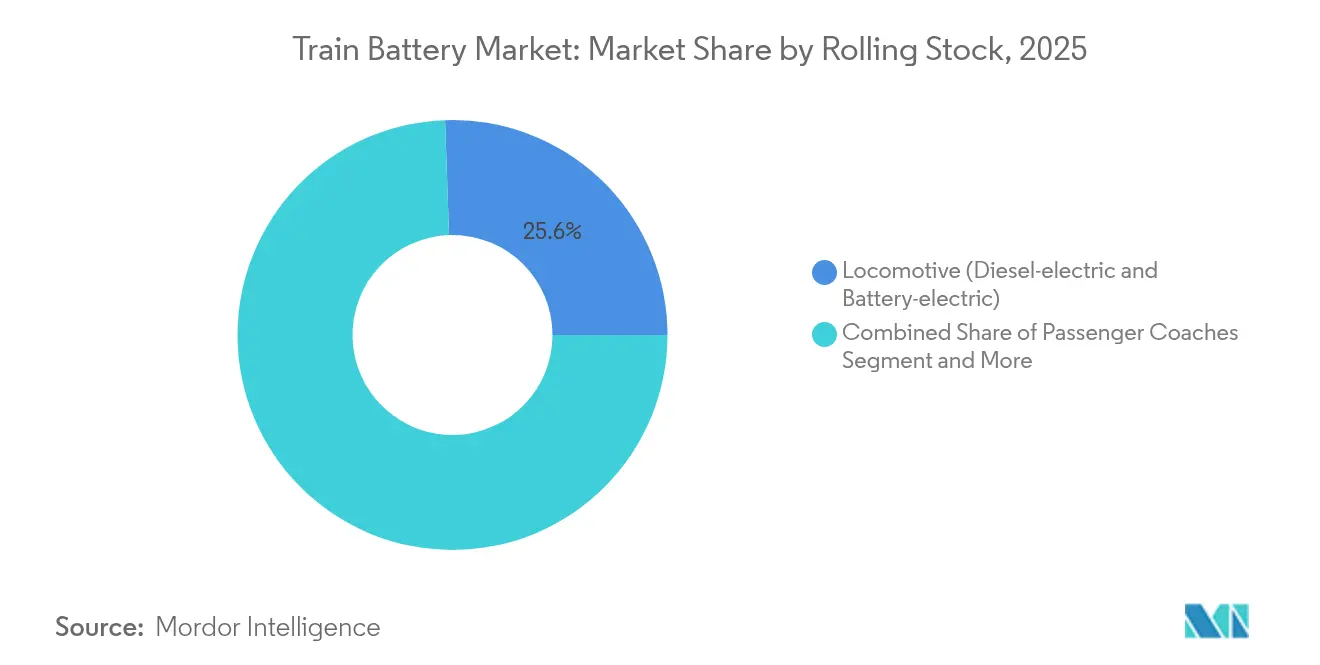

- Nach Schienenfahrzeugtyp trugen Lokomotivinstallationen 25,55 % zum Umsatz 2025 bei; EMU/BEMU-Einheiten sind auf Kurs für das höchste Wachstum von 6,93 % bis 2031.

- Nach Endnutzer hielten öffentliche Bahnbetreiber 49,10 % der Nachfrage im Jahr 2025, städtische Nahverkehrsagenturen werden jedoch voraussichtlich mit einer CAGR von 8,86 % bis 2031 das Wachstum anführen.

- Nach Geographie dominierte der asiatisch-pazifische Raum mit 47,30 % des Umsatzes 2025 und ist die am schnellsten wachsende Region mit einer CAGR von 7,18 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse des Zugbatteriemarktes

Treiberfolgenanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geographische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Elektrifizierung von Schienen in städtischen und regionalen Korridoren | +1.2% | Global (APAC vorne) | Mittelfristig (2–4 Jahre) |

| Dieselausstiegsmandate bis 2030 | +0.9% | Global | Langfristig (≥4 Jahre) |

| Kosten- und Gewichtsvorteil von Li-Ionen- / LFP-Chemien | +0.8% | Europa, Überschwappen nach Nordamerika | Kurzfristig (≤2 Jahre) |

| EU-Förderung für BEMU-Adoption | +0.5% | Global | Langfristig (≥4 Jahre) |

| Wechselpaket-Wartung senkt Ausfallzeiten | +0.4% | Europa, Demonstration global | Mittelfristig (2–4 Jahre) |

| KI-gestützte BMS verlängert die Batterielebensdauer | +0.3% | APAC-Kern, Überschwappen nach Europa | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelle Elektrifizierung städtischer und regionaler Schienenkorridore

Politische Mandate zur CO₂-Neutralität treiben die Elektrifizierung in Neben- und Zweigstrecken voran, die bisher als unwirtschaftlich für Oberleitungen galten. Indien steigerte den Elektrifizierungsgrad im Jahr 2024 auf 96 % seines Netzes und hat damit seine jährliche Fahrleitungsverlegegeschwindigkeit über das letzte Jahrzehnt mehr als verdreifacht. Die Region Schleswig-Holstein in Deutschland wird jährlich 10 Millionen Liter Diesel einsparen, sobald Batterie-EMUs die ländlichen Strecken übernehmen. Da Oberleitungen auf Strecken mit geringer Dichte mehr als USD 3 Millionen pro Kilometer kosten können, stellen Batterien nun einen risikoärmeren Weg zur Dekarbonisierung dar. Betreiber schätzen die Flexibilität von Zügen, die elektrifizierte und nicht elektrifizierte Abschnitte ohne Serviceunterbrechungen überbrücken, was schrittweise Investitionsprofile anstelle von Alles-oder-Nichts-Infrastrukturausgaben ermöglicht.

Kosten- und Gewichtsvorteile der nächsten Generation von Li-Ionen- und LFP-Chemien

Lithiumkarbonat fiel zwischen 2023 und 2025 von USD 70.000 auf unter USD 15.000 pro Tonne, wodurch die LFP-Systemkosten auf Parität mit Blei-Säure zusteuern, während die Packungsmasse über fünf Jahre um 40 % sinkt. CATL bewirbt nun 6C-Laden, das ein Zugpaket in 10 Minuten auffüllt und damit anspruchsvolle städtische Umkehrfahrpläne erfüllt. Toshibas SCiB-Module zeigen 10.000 Zyklen mit geringem Kapazitätsverlust, was längere Überholungsintervalle bedeutet [1]„SCiB-Schienenbatterie-Übersicht,” Toshiba Corp., toshiba.com. Die daraus resultierenden Gesamtlebensdauerökonomien treiben eine breitere Nutzung voran, insbesondere dort, wo Arbeitskosten und Energiepreise die Vorteile verstärken.

Mandate zum Ausstieg aus Diesellokomotiven in Europa bis 2030

Regeln der Europäischen Union, die Diesellokomotiven bis 2030 abschaffen, sichern die Batterienachfrage. Deutschland plant, seinen Elektrifizierungsanteil bis 2030 auf 70 % zu steigern und den verbleibenden Betrieb auf Batterie- oder Wasserstoffantrieb umzustellen. Die SNCF Frankreichs hat EUR 40 Millionen für batteriebetriebene TER-Regionaleinheiten reserviert, die 80 km ohne Oberleitung fahren können [2]„TER-Hybrid-Batterie-Programm,” SNCF-Pressebüro, sncf.com. Strafen im Zusammenhang mit der CO₂-Bepreisung und Trassengebührenzuschlägen lassen Flottenbesitzern kaum Aufschub, sodass Lieferanten mit bewährten Schienenbatterien einen klaren Ausschreibungsvorteil genießen.

KI-gestütztes prädiktives BMS verlängert Betriebszyklen

Algorithmen des maschinellen Lernens analysieren nun Temperatur-, Zellimpedanz- und Betriebsdaten, um optimale Ladefenster vorzuschreiben. Die Bangkoker MRT verzeichnete nach der Einführung KI-gesteuerter Planung über stationäre Speicher und Schienenfahrzeuge eine Einsparung von 9,65 % bei der Traktionsenergie [3]„KI-optimiertes Energiemanagement auf der Bangkoker MRT,” IEEJ-Forscher, ieej.org. Toshibas neueste SCiB-Pakete integrieren zellgenaue Analysen, die Laderaten anpassen, um thermischen Drift zu stoppen, und eine geschätzte Lebensdauerverlängerung von 20–30 % hinzufügen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geographische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Hohe Li-Ionen-Kosten vs. Blei-Säure | -0.7% | Global, akut in preissensiblen Märkten | Kurzfristig (≤2 Jahre) |

| Sicherheits- und Zertifizierungshürden für Schienenpakete | -0.5% | Global, streng in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Nickel- und Lithiumpreisvolatilität | 0.4% | Globale Lieferketten | Kurzfristig (≤2 Jahre) |

| Netzlimits für regenerativen Speicher | -0.3% | Städtische Netze mit alternder Infrastruktur | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangskosten von Li-Ionen vs. traditioneller Blei-Säure

Selbst nach den jüngsten Preissenkungen kosten Li-Ionen-Pakete immer noch 3- bis 5-mal mehr als überflutete Blei-Säure-Akkus, sodass budgetbeschränkte Agenturen die Migration häufig verzögern. Der Marktanteil von Blei-Säure von 28,66 % im Jahr 2024 unterstreicht seine Beständigkeit bei Hilfsfunktionen, wo der Preis die Leistung überwiegt. Bundesanreize wie EnerSys' DOE-Zuschuss von USD 199 Millionen mildern den Nachteil und schaffen Brückenköpfe für Chemien mit höheren Spezifikationen.

Thermisches Durchgehen und Zertifizierungshürden für große Schienenpakete

Strengere Vorschriften wie Chinas GB38031-2025 verlängern die Validierungszeiten um bis zu 18 Monate und erhöhen die Kosten pro Design um USD 0,5–1 Million. UL-1973- und europäische EN-50155-Tests für Vibration, EMV und Crashfestigkeit erhöhen die Einstiegshürden weiter und begünstigen etablierte Anbieter mit umfangreichen Laborkapazitäten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Batteriechemie: LFP entwickelt sich zur führenden Traktionslösung

Überflutete Blei-Säure-Einheiten behielten 28,14 % des Umsatzes 2025, ein Wert, der einen Großteil des Starter- und Hilfsbereichs im Zugbatteriemarkt abdeckt. Dennoch wird für Lithium-Ionen-LFP-Pakete ein jährliches Wachstum von 7,12 % prognostiziert, angetrieben durch sinkende Materialkosten und inhärente thermische Stabilität. Die Zugbatteriemarktgröße für LFP-Traktionssysteme wird sich besonders schnell auf Regionalstrecken ausweiten, die eine Reichweite von 100 km ohne Oberleitung erfordern.

Nickel-Cadmium besteht weiterhin in kritischen Sicherheitsrollen, während Lithium-Ionen-NMC/NCA platzbeschränkte Premium-Dienste trotz höherer Rohstoffexposition bedient. Aufkommende Festkörper-Prototypen in Japan und China könnten nach 2028 in den Betrieb gehen und eine weitere Welle von Energiedichtezuwächsen versprechen. Jeder Schritt in der Chemieentwicklung kippt die Lebenszyklusökonomie weiter zugunsten fortgeschrittener Lithiumplattformen und festigt den Griff auf Wachstumssegmente des Zugbatteriemarktes.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Kapazitätsbereich: Hochkapazitätssysteme treiben das Wachstum

Pakete mit 50–150 Ah hielten 48,25 % des Umsatzes 2025, was die anhaltende Dominanz im gemischten Hilfs- und Hybridantriebsbetrieb innerhalb des Zugbatteriemarktes widerspiegelt. Das Segment über 150 Ah verzeichnet jedoch eine CAGR von 6,62 %, da Güterlokomotiven und regionale EMUs Mehrere-Megawattstunden-Arrays spezifizieren. Ein einziger FLXdrive kann 8,5 MWh aufnehmen, was bei 525 V etwa 16.000 Ah entspricht, und unterstreicht die Nachfrage nach Ultrahochstromarchitekturen.

Projektanforderungen von Irish Rail und Caltrans sehen jeweils reine Batteriebetriebsreichweiten von über 80 km vor, eine Anforderung, die nur mit großformatigen Modulen und ausgereiftem Wärmemanagement erfüllt werden kann. Da schwere Traktionsanwendungen zunehmen, wird der Zugbatteriemarktanteil für Hochkapazitätspakete wachsen, wobei die Wechselpaket-Logistik die Depotabläufe weiter vereinfacht.

Nach Anwendung: Traktionsantrieb wächst am schnellsten

Starter-/Anlasserrollen dominieren mit 35,72 % der Ausgaben im Jahr 2025 als stabiler Ausgangspunkt für Diesel- und Hybridflotten. Der Traktionsantrieb wächst jedoch mit einer CAGR von 9,87 %, dem stärksten Tempo unter allen Anwendungsfällen. SNCFs Hybrid-TER-Züge, die 90 % der Bremsenergie zurückgewinnen, und Hitachi Rails Fernverkehrsversuche illustrieren den Sprung des Traktionsantriebs vom Pilotprojekt zum Mainstream.

Rein regenerativer Speicher und Bordstromversorgung runden die Anwendungsvielfalt ab, doch der Antrieb bleibt die Schlagzeile. Da Dieselverbote sich verschärfen, wird der Antrieb einen größeren Teil des Zugbatteriemarktes beanspruchen und Hilfssystem-Standby-Lösungen in umfassende Energieplattformlösungen umwandeln.

Nach Schienenfahrzeugtyp: EMUs führen die Elektrifizierungswelle an

Lokomotiven machten 2025 25,55 % des Umsatzes aus, aber EMU/BEMU-Garnituren sind auf Kurs für eine CAGR von 6,93 % bis 2031. Verteilte Leistung ermöglicht es EMUs, Batterien unter jedem Wagen zu verbergen, was Redundanz erhöht und Achslasten reduziert. Siemens' Batterie-Vectron-Bestellung für JeMyn AG zeigt, wie modulare Pakete Rangierlokomotiven und regionalen Güterverkehr von Oberleitungsabhängigkeit befreien.

Hochgeschwindigkeitsflotten setzen kompakte Pakete für den Notauslauf ein, wie bei Japans N700S zu sehen, was auf sekundäre Sicherheitsnischen hinweist. Im Ausblickzeitraum werden EMUs den Zugbatteriemarkt weiterhin antreiben, dank ihrer Mehrzugsarchitektur, die mittelgroße Pakete in hohen Stückzahlen aufnimmt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Städtische Nahverkehrsagenturen beschleunigen die Adoption

Öffentliche Bahnbetreiber buchten 49,10 % der Nachfrage 2025, aber städtische Nahverkehrsagenturen stiegen am schnellsten mit einer CAGR von 8,86 %, da Stadtbehörden auf null Abgasausstoß drängen. Metras CMAQ-Zuschuss von USD 169,3 Millionen unterstützt 16 Batterie-Zugsets als Sinnbild politisch geförderter Dynamik.

OEM-Überholungsbereiche sehen ebenfalls Chancen und rüsten mittelalte Flotten mit batterierüstungsfähigen Untergestellen nach. Da städtische Luftqualitätsziele sich festigen und Staugebührensysteme sich ausbreiten, werden Metropolbehörden das Nachfrageprofil des Zugbatteriemarktes weiterhin umgestalten.

Geographische Analyse

Der asiatisch-pazifische Raum kontrollierte 47,30 % des Umsatzes 2025 und wird voraussichtlich bis 2031 mit 7,18 % jährlich wachsen, was sowohl Größe als auch Schwung für den Zugbatteriemarkt verankert. Indiens nahezu vollständige Schienenelektrifizierung und Chinas vertikale Integration vom Werk bis zum Netz sichern Angebot und Nachfrage im großen Maßstab. Japan testet weiterhin Festkörperpakete in der Praxis, während südkoreanische Batteriefirmen Exportkonsortien mit lokalen Schienenfahrzeug-OEMs anstreben.

Europa rangiert nach Wert auf dem zweiten Platz und bleibt das regulatorische Maßband. EU-Dieselausstiegsregeln, Deutschlands 70-%-Fahrleitungsziel und Frankreichs TER-Batterieflotte ziehen gemeinsam Bestellungen in Spanien, Italien und den nordischen Ländern vor. Die Finanzierung durch den Fonds für ein vernetztes Europa (CEF) und nationale Klimabanken senkt die gewichteten durchschnittlichen Kapitalkosten und ermöglicht kleineren Regionalbetreibern den Einstieg in Batterieprogramme. Da diese Flotten in den täglichen Betrieb gehen, speisen sie bewährtes Plattformvertrauen zurück in globale Ausschreibungen.

Nordamerika beginnt mit geringer Elektrifizierung (≈1 %) und zeigt dennoch eine beschleunigte Übernahme. Kaliforniens Zero-Emissions-Schienenfahrzeugplan und föderale Produktionsgutschriften im Rahmen des Inflation Reduction Act beleben inländische Lieferketten. EnerSys' staatlich gefördertes Werk in Pennsylvania und Wabtecs Ultium-Pakt mit GM zielen beide auf die Konformität mit „Made in USA” ab und öffnen Steckplätze für Batterielokomotiven auf Güter-Kurzstrecken und Personenkorridoren. Angesichts der enormen Länge nicht elektrifizierter Strecken bieten Batterien eine praktische Brücke, während die Elektrifizierungsökonomik prohibitiv bleibt.

Wettbewerbslandschaft

Der Zugbatteriemarkt weist eine moderate Konzentration auf. Führende Unternehmen – EnerSys, Saft, CATL, Toshiba und Wabtec – haben Skalenvorteile bei der Zellherstellung, Systemintegration und Zertifizierungs-Know-how. Agile Spezialisten, die sich auf KI-gestütztes BMS oder Wechselpaket-Designs konzentrieren, sichern weiterhin Nischenaufträge und halten den Wettbewerbsdruck aufrecht.

Marktführer differenzieren sich durch vertikale Integration und staatlich geförderte Lokalisierung. EnerSys nutzt seinen DOE-Vertrag über USD 199 Millionen, um das nordamerikanische Angebot zu verankern. CATL und BYD Co Ltd übertragen die Volumenwirtschaft aus dem Automobilbereich auf die Schiene und bündeln Batterieleasing und Wechselinfrastruktur. Saft nutzt sein Erbe im Verteidigungs- und Luftfahrtbereich, um strenge Zertifizierungsregime zu navigieren. Währenddessen kooperiert Wabtec mit GMs Ultium-Plattform, um Automobilchemien auf Güterlokomotiven zu übertragen.

Strategische Partnerschaften prägen Beschaffungsentscheidungen. ABB und Stadler entwickeln gemeinsam Pro-Series-Traktionsbatterien, die in Virginia für Metra und Caltrans montiert werden und die Buy-America-Klauseln erfüllen. Toshibas langjährige Verbindungen mit JR East sichern die Versorgungsstabilität für SCiB-Module. Patente rund um zellgenaue Redundanz und prädiktive Analytik erhöhen die Eintrittsbarrieren, während lokale Inhaltsregeln in den USA und Europa die Ausschreibungsbewertung zunehmend beeinflussen.

Führende Unternehmen der Zugbatterie-Branche

EnerSys

Saft

GS Yuasa Corporation

Hitachi Rail

Exide Industries

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: ABB unterzeichnete einen Vertrag mit Stadler US zur Lieferung von Traktionsumrichtern und Pro-Series-Batterien für Metra- und Caltrans-Zugsets, mit Montage in Virginia.

- Februar 2025: Siemens Mobility erhielt seinen ersten Auftrag für Vectron-Lokomotiven mit Batteriemodulen von JeMyn AG; die Lieferungen beginnen 2027.

- August 2024: CRRC Qishuyan lieferte eine 1-MW-Wasserstoff-Batterie-Lokomotive an Chiles Ferrocarril de Antofagasta.

- Juni 2024: Jupiter Electric Mobility und Log9 Materials vereinbarten die Lieferung von 72,8-kWh-LFP-Batterien für neun Vande-Bharat-Zugsets nach der BHEL-Qualifikation.

Globaler Zugbatteriemarkt-Berichtsumfang

Zugbatterien sind elektrochemische Batterien, die chemische Reaktionen nutzen, um elektrischen Strom zu erzeugen. Diese Batterien werden für den Motorstart verwendet und versorgen die verschiedenen elektrischen Komponenten des Zuges, darunter HLK-Einheiten, Beleuchtung usw.

Der Zugbatteriemarkt ist segmentiert nach Batterietyp (Blei-Säure-Batterie, Nickel-Cadmium-Batterie und Lithium-Ionen-Batterie), Anwendungstyp (Starterbatterie und Hilfsbatterie), Schienenfahrzeugtyp (Lokomotive, Metro, Monorail, Straßenbahn, Güterwagen und Personenwagen) sowie Geographie (Nordamerika, Europa, asiatisch-pazifischer Raum und Rest der Welt).

Der Bericht bietet Marktgröße und -prognosen für den Zugbatteriemarkt in Wert (USD Millionen) für alle oben genannten Segmente.

| Blei-Säure – Überflutet |

| Blei-Säure – VRLA (AGM / Gel) |

| Nickel-Cadmium |

| Lithium-Ionen – LFP |

| Lithium-Ionen – NMC / NCA |

| Lithium-Ionen – LTO |

| Nickel-Metallhydrid |

| Unter 50 Ah |

| 50–150 Ah |

| Über 150 Ah |

| Starter / Anlasser |

| Hilfssysteme (Beleuchtung, HLK, Türen) |

| Traktionsantrieb (Hybrid- und Batteriezüge) |

| Bordseitige Speicherung durch regeneratives Bremsen |

| Lokomotive – Diesel-elektrisch und Batterie-elektrisch |

| Elektrischer Triebwagen (EMU) / Batterie-EMU |

| Dieseltriebwagen-Hybrid |

| Metro und Stadtbahn |

| Monorail und automatisches Personentransportsystem |

| Hochgeschwindigkeitszug |

| Güterwagen (Kaltbewegung, E-Achse) |

| Personenwagen |

| Öffentliche Bahnbetreiber |

| Private Güterbetreiber |

| Städtische Nahverkehrsagenturen |

| OEM-Zugfahrzeughersteller |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-Pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Nach Batteriechemie | Blei-Säure – Überflutet | ||

| Blei-Säure – VRLA (AGM / Gel) | |||

| Nickel-Cadmium | |||

| Lithium-Ionen – LFP | |||

| Lithium-Ionen – NMC / NCA | |||

| Lithium-Ionen – LTO | |||

| Nickel-Metallhydrid | |||

| Nach Kapazitätsbereich | Unter 50 Ah | ||

| 50–150 Ah | |||

| Über 150 Ah | |||

| Nach Anwendung | Starter / Anlasser | ||

| Hilfssysteme (Beleuchtung, HLK, Türen) | |||

| Traktionsantrieb (Hybrid- und Batteriezüge) | |||

| Bordseitige Speicherung durch regeneratives Bremsen | |||

| Nach Schienenfahrzeugtyp | Lokomotive – Diesel-elektrisch und Batterie-elektrisch | ||

| Elektrischer Triebwagen (EMU) / Batterie-EMU | |||

| Dieseltriebwagen-Hybrid | |||

| Metro und Stadtbahn | |||

| Monorail und automatisches Personentransportsystem | |||

| Hochgeschwindigkeitszug | |||

| Güterwagen (Kaltbewegung, E-Achse) | |||

| Personenwagen | |||

| Nach Endnutzer | Öffentliche Bahnbetreiber | ||

| Private Güterbetreiber | |||

| Städtische Nahverkehrsagenturen | |||

| OEM-Zugfahrzeughersteller | |||

| Nach Geographie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Übriges Nordamerika | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-Pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien und Neuseeland | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

Wichtige im Bericht beantwortete Fragen

Wie groß ist der aktuelle Zugbatteriemarkt?

Der Markt wird im Jahr 2026 auf USD 302,73 Milliarden geschätzt und soll bis 2031 auf USD 387,45 Milliarden steigen.

Welche Region führt den Zugbatteriemarkt an?

Der asiatisch-pazifische Raum führt mit einem Umsatzanteil von 47,30 % im Jahr 2025 und ist mit einer CAGR von 7,18 % auch die am schnellsten wachsende Region.

Welche Batteriechemie wächst am schnellsten?

Lithium-Ionen-LFP-Pakete verzeichnen den stärksten Anstieg mit einer prognostizierten CAGR von 7,12 % bis 2031, dank niedrigerer Kosten und hoher thermischer Stabilität.

Wie schnell wächst die Nachfrage nach Traktionsantrieb?

Batteriesysteme für den primären Traktionsantrieb werden voraussichtlich von 2026 bis 2031 eine CAGR von 9,87 % erzielen, da Betreiber Diesel aus dem Betrieb nehmen.

Seite zuletzt aktualisiert am: