Marktgröße und Marktanteil des Automobilkraftstofftanks

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Marktgröße (2026) | 17.43 Milliarden US-Dollar |

| Marktgröße (2031) | 21.32 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.11% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

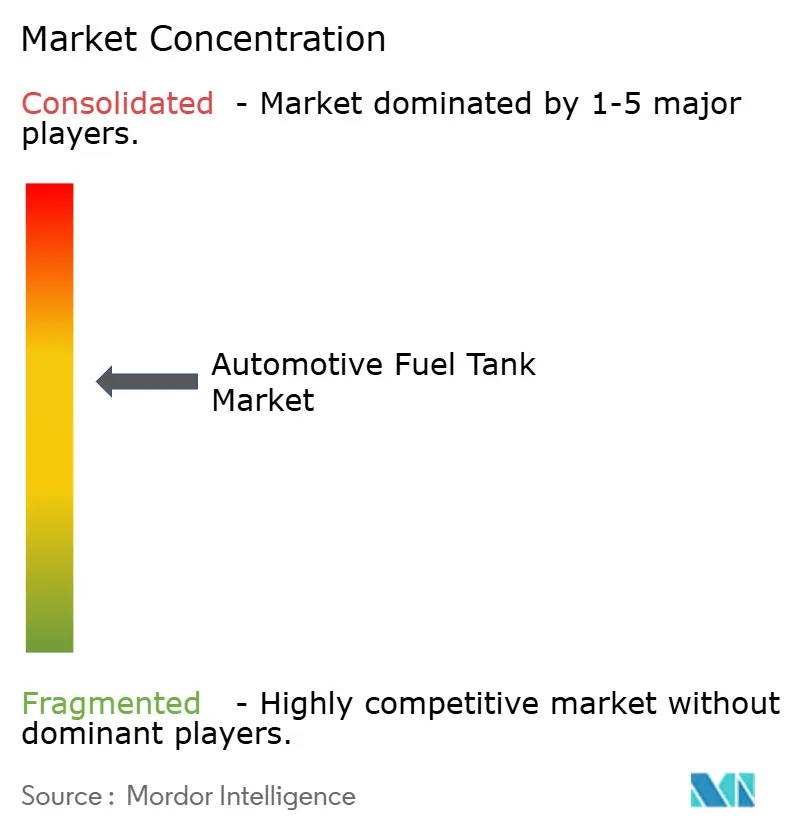

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Automobilkraftstofftankmarkts durch Mordor Intelligence

Die Marktgröße des Automobilkraftstofftanks wird im Jahr 2026 auf 17,43 Milliarden USD geschätzt und soll bis 2031 auf 21,32 Milliarden USD anwachsen, mit einem CAGR von 4,11 % im Zeitraum 2026 bis 2031. Die stabile Produktion von Fahrzeugen mit Verbrennungsmotor und Hybridfahrzeugen im asiatisch-pazifischen Raum, in Südamerika und im Nahen Osten stützt weiterhin die globale Nachfrage, auch wenn die Durchdringung von batterieelektrischen Fahrzeugen in China und Europa zunimmt. Tier-1-Zulieferer vollziehen den Übergang von Stahl zu mehrschichtigen HDPE-Systemen und investieren in Verbundstoff-Typ-IV-Zylinder für Wasserstoff-Lkw, um ein Gleichgewicht zwischen regulatorischem Druck und Materialinnovation herzustellen. Verschärfte Verdunstungsemissionsgrenzwerte gemäß Euro 7 und LEV III fügen 15–25 USD pro Einheit hinzu, erschließen jedoch Compliance-Gutschriften, die ein Vielfaches dieser Kosten wert sind, und fördern so die rasche Einführung von Sperrschichttechnologien. Gleichzeitig hat die Volatilität der Rohstoffpreise die Margen komprimiert, was Zulieferer dazu veranlasst, auf kostengünstige Formgebungszentren und vertikale Integration umzusteigen.

Wichtigste Erkenntnisse des Berichts

- Nach Kapazität entfiel auf das Segment 45 bis 70 Liter im Jahr 2025 ein Anteil von 44,72 % am Automobilkraftstofftankmarkt; Tanks mit mehr als 70 Litern werden bis 2031 voraussichtlich mit einem CAGR von 11,68 % wachsen.

- Nach Materialtyp führten Kunststofftanks mit einem Anteil von 43,15 % an der Marktgröße des Automobilkraftstofftanks im Jahr 2025; Verbundstoffzylinder werden bis 2031 voraussichtlich mit einem CAGR von 10,67 % expandieren.

- Nach Fahrzeugtyp hielten Personenkraftwagen im Jahr 2025 einen Anteil von 68,47 % an der Marktgröße des Automobilkraftstofftanks, während mittelschwere und schwere Nutzfahrzeuge bis 2031 voraussichtlich mit einem CAGR von 12,63 % wachsen werden.

- Nach Kraftstofftyp entfielen auf Benzinsysteme im Jahr 2025 67,69 % des Marktanteils des Automobilkraftstofftanks; Wasserstofftanks werden jedoch bis 2031 voraussichtlich mit einem CAGR von 16,42 % wachsen.

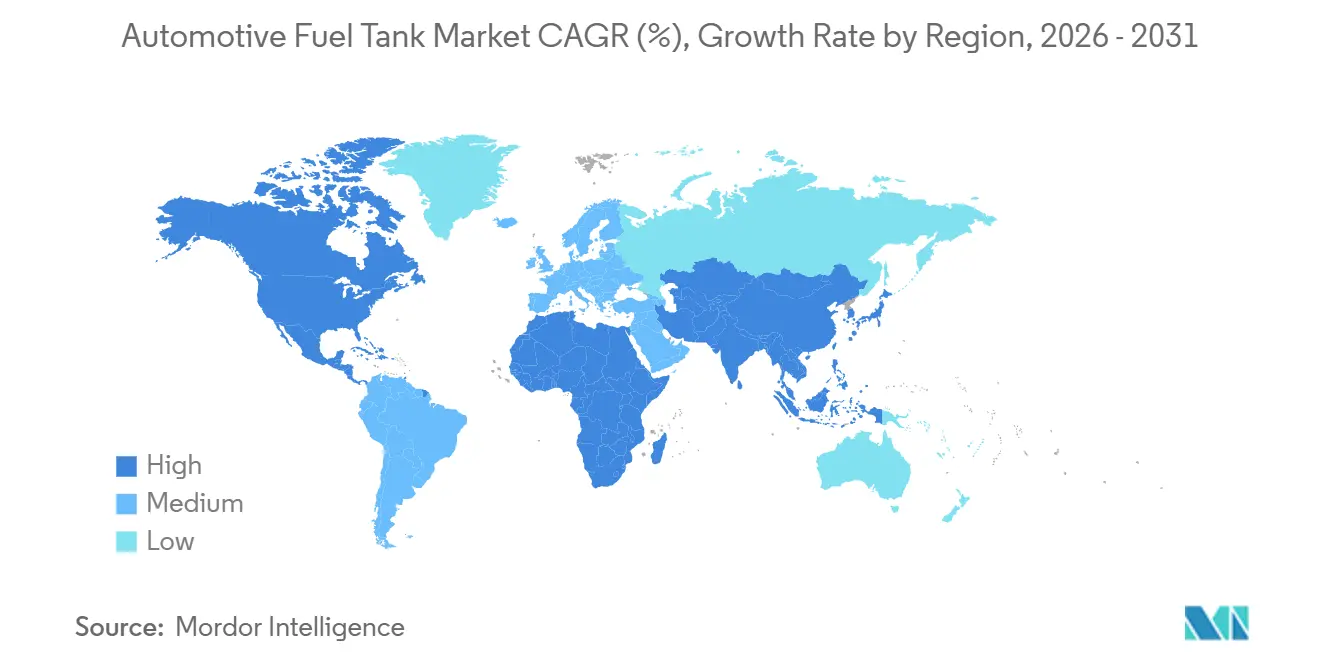

- Nach Geografie erfasste die asiatisch-pazifische Region im Jahr 2025 53,88 % des Marktanteils des Automobilkraftstofftanks. Im Gegensatz dazu wird die Region Naher Osten und Afrika das schnellste Wachstum verzeichnen, mit einem CAGR von 10,47 % bis 2031.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des globalen Automobilkraftstofftankmarkts

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Leichte Kunststofftanks für die CO₂-Compliance | +1.2% | Global, mit führender Einführung in der EU und Nordamerika | Mittelfristig (2–4 Jahre) |

| Erholung der Produktion von Fahrzeugen mit Verbrennungsmotor und Hybridfahrzeugen | +0.8% | Schwerpunkt asiatisch-pazifischer Raum, Ausstrahlungseffekte auf Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Strengere Euro-7-Vorschriften | +0.7% | Nordamerika und EU, mit regulatorischen Ausstrahlungseffekten auf Schwellenmärkte | Langfristig (≥ 4 Jahre) |

| Einführung von Flex-Fuel-Fahrzeugen | +0.5% | Nordamerika, Brasilien, mit selektiver Einführung im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Hochdruckverbundstofftanks für Brennstoffzellen-Lkw | +0.6% | EU und Nordamerika, frühe Einführung in Japan und Südkorea | Langfristig (≥ 4 Jahre) |

| Nachfrage aus dem Geländefahrzeug- und Verteidigungsbereich | +0.4% | Global, mit konzentrierter Nachfrage in Nordamerika und dem Nahen Osten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Leichte Kunststofftanks fördern die CO₂-Compliance

Fahrzeughersteller vollziehen den Übergang von Stahl zu mehrschichtigen HDPE-Tanks, die 30–40 % leichter sind, was zu einer Gewichtsreduzierung von 3–5 kg pro Personenkraftwagen und einer Verbesserung der Effizienz im kombinierten Zyklus um 1 % führt. Koextrudierte EVOH-Sperrschichten werden nun direkt in HDPE-Substrate integriert, was die Zykluszeit um 12–15 % verkürzt und in Europa und Nordamerika zur Basisanforderung geworden ist. Flottenweite CO₂-Strafen erreichten 2025 95 EUR pro Gramm pro Kilometer, was mit Sperrschichten ausgestattete Tanks zu einem kosteneffizienten Compliance-Instrument macht. Zulieferer ohne eigene Sperrschichtkompetenz werden zunehmend von den Beschaffungspanels der Fahrzeughersteller ausgeschlossen, was den strategischen Bedarf unterstreicht, Extrusionslinien in der Nähe von Endmontagewerken anzusiedeln. Dieser Treiber unterstützt eine nachhaltige Nachfrage im Automobilkraftstofftankmarkt in regulierten Regionen.

Erholung der Produktion von Fahrzeugen mit Verbrennungsmotor und Hybridfahrzeugen beflügelt die Nachfrage

Die globale Produktion von Fahrzeugen mit Verbrennungsmotor und Hybridfahrzeugen erholte sich im Jahr 2025 und stabilisierte sich nahe dem Niveau vor 2020, trotz der Zuwächse bei batterieelektrischen Fahrzeugen. Hybridfahrzeuge dominieren Märkte mit spärlicher Ladeinfrastruktur, insbesondere in Südostasien und Lateinamerika, und stützen die Nachfrage nach 35–50-Liter-Sperrschichttanks. Zulieferer mit Fertigungszentren im asiatisch-pazifischen Raum profitieren von diesem diversifizierten Volumen, während jene in Westeuropa mit stärkeren Rückgängen konfrontiert sind. Die Widerstandsfähigkeit der Hybridproduktion stützt das mittelfristige Wachstum des Automobilkraftstofftankmarkts.

Euro-7-Vorschriften verschärfen Verdunstungsstandards

Die Euro-7-Normen[1]"Faktenblatt Nr. 6 – Euro 7: Realistische oder unrealistische Zeitpläne?" ACEA, acea.auto. , die ab September 2027 gelten, senken die zulässigen Verdunstungsemissionen auf 0,05 g pro Test, eine Verschärfung um 60 % gegenüber Euro 6d, während die US-amerikanischen LEV-III-[2]86.1813-17 Verdunstungs- und Betankungsemissionsstandards,

Code of Federal Regulations, ecfr.govVorschriften vergleichbare DBL-Grenzwerte von 0,05 g/Tag für 2027–2032 vorschreiben. Diese Obergrenzen machen einschichtige HDPE-Tanks faktisch obsolet. Tier-1-Zulieferer müssen Kapital vorfinanzieren, um mehrschichtige Lösungen bis 2026 zu validieren, was den Inhaltswert pro Einheit um 25–30 % erhöht. Regulatorische Asymmetrie ermöglicht es Zulieferern aus Schwellenmärkten, Investitionen aufzuschieben. Dennoch erfordern globale Fahrzeugherstellerplattformen eine universelle Compliance, was multinationale Zulieferer dazu veranlasst, den Einsatz von Sperrschichttechnologie zu beschleunigen und ihren Anteil am Automobilkraftstofftankmarkt zu sichern.

Flex-Fuel-Infrastruktur treibt die Einführung von Sperrschichttanks voran

Brasiliens E27-Mandat und Indiens landesweites E20-Programm setzen herkömmliche HDPE-Tanks einer ethanolbedingten Quellung von 8–12 % aus, was die Dampfemissionen über ein Jahrzehnt um bis zu 300 % erhöht. Mehrschichtiges HDPE mit EVOH-Auskleidungen hält die Permeationsraten unter 2 % derjenigen von einschichtigen Materialien und gewährleistet so die langfristige Compliance. Die Genehmigung des ganzjährigen Verkaufs von E15 in den Vereinigten Staaten im Jahr 2024 wird den Nachrüstungspool bis 2030 voraussichtlich um schätzungsweise 12 Millionen Fahrzeuge erweitern. Aftermarket-Zulieferer erzielen bei Sperrschichtersatzteilen Preisaufschläge von 40–50 %, was dem Automobilkraftstofftankmarkt einen lukrativen Einnahmestrom hinzufügt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasche Elektrifizierung | -1.8% | Global, mit beschleunigten Auswirkungen in der EU, China und Kalifornien | Langfristig (≥ 4 Jahre) |

| Volatilität der Rohstoffkosten | -0.6% | Global, mit besonderem Einfluss auf kostenempfindliche Schwellenmärkte | Kurzfristig (≤ 2 Jahre) |

| Batterieelektrische Fahrzeugplattformen erodieren die Investitionsausgaben der Fahrzeughersteller | -0.5% | Global, mit konzentrierten Auswirkungen im Premiumfahrzeugsegment | Langfristig (≥ 4 Jahre) |

| Brandsicherheitsbedenken bei Kraftstoffgemischen mit hohem Ethanolanteil | -0.4% | Nordamerika und Brasilien, mit selektiven Auswirkungen in E85-Einführungsmärkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Elektrifizierung erodiert die traditionelle Kraftstofftanknachfrage

Im Zeitraum von Januar bis November 2024 beliefen sich die globalen Elektrofahrzeugverkäufe auf 18,5 Millionen Einheiten[3]Suki, Globale Elektrofahrzeugverkäufe erreichen 18,5 Mio. Jan.–Nov., Chinas Anteil bei 62,7 %,

ChinaEVHome, chinaevhome.com , was einem Wachstum von 21 % gegenüber dem entsprechenden Vorjahreszeitraum entspricht. Chinas Anteil an batterieelektrischen Fahrzeugen wird im Jahr 2025 zunächst die margenstarken Limousinen- und Stadtfahrzeugsegmente unter Druck setzen und Zulieferer auf die margenschwächere Nutzfahrzeug- und Geländefahrzeugnachfrage angewiesen lassen. Beschleunigte Nullemissionsmandate bedrohen einen direkten Volumenschwund im Automobilkraftstofftankmarkt und verpflichten Tier-1-Zulieferer zur Diversifizierung in Batterie-Thermomanagement- oder Wasserstoffspeichersysteme.

Volatilität der Rohstoffkosten belastet die Margen

HDPE-Harz wurde im Zeitraum 2024–2025 zwischen 950 und 1.150 USD pro Tonne gehandelt, während die Aluminiumblech-Aufschläge Anfang 2025 um 18 % stiegen, bevor sie sich abschwächten. Festpreisverträge mit Fahrzeugherstellern zwingen Zulieferer dazu, diese Schwankungen zu absorbieren, was zu einer Reduzierung der Bruttomarge um 150–200 Basispunkte führt. Kleinere Tier-2-Unternehmen ohne Absicherungsstrategien sehen sich mit Übernahmen oder dem Marktaustritt konfrontiert, was die Konsolidierung im Automobilkraftstofftankmarkt beschleunigt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Kapazität: Nutzfahrzeugflotten treiben die Nachfrage nach übergroßen Tanks

Mittelgroße Tanks mit 45 bis 70 Litern machen im Jahr 2025 44,72 % des Marktanteils des Automobilkraftstofftanks aus und bedienen globale Limousinen und Crossover. Das Wachstum verlangsamt sich, da Hybridfahrzeuge verkleinerte Einheiten einsetzen, um Platz für Batteriepackungen zu schaffen, doch bleibt das Segment das Rückgrat des Automobilkraftstofftankmarkts. Die Nachfrage nach Fahrzeugen mit einem Hubraum unter 45 Litern schrumpft in China und Westeuropa, wo batterieelektrische Fahrzeuge das Kleinstwagensegment dominieren.

Die Kategorie über 70 Liter expandiert bis 2031 mit einem CAGR von 11,68 %, angetrieben von Pickups, großen SUVs und Fernverkehrs-Nutzfahrzeugen in Nordamerika und den Golfstaaten, während sie einen Anteil von 20–25 % an der Marktgröße des Automobilkraftstofftanks hält. Tanks in Ford-F-Series- oder Toyota-Land-Cruiser-Modellen reichen von 90 bis 136 Litern und unterstützen erweiterte Reichweitenerwartungen. Zusätzliche Metalltanks für Geländefahrzeuge und den Verteidigungsbereich fügen Nischenvolumen mit Preisaufschlägen von 30–40 % hinzu. Regionale Kraftstoffpreisunterschiede begünstigen weiterhin kleinere Kapazitäten in Europa und Japan und erhalten so parallele Werkzeuganforderungen für Zulieferer aufrecht.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Materialtyp: Verbundwerkstoffe gewinnen strategischen Schwung

Kunststofftanks erfassten im Jahr 2025 43,15 % des Marktanteils des Automobilkraftstofftanks, aufgeteilt zwischen kostengünstigen einschichtigen HDPE-Tanks für nicht regulierte Märkte und mehrschichtigen Sperrschichtvarianten für Euro-7- und LEV-III-Regionen. Verbundstoff-Typ-IV-Zylinder für Wasserstoff und Erdgas, obwohl eine Nische, steigen mit einem CAGR von 10,67 % und stützen das Premiumwachstum des Marktanteils des Automobilkraftstofftanks bei Nutzfahrzeugen. Aluminium behauptet einen Anteil von 15–20 % in Luxusfahrzeugen und leichten Transportern aufgrund seiner Crashenergie-Vorteile, doch erodiert dieser Anteil, da Fahrzeughersteller die Massenreduzierung anstreben. Stahl setzt seinen Rückzug auf einen einstelligen Anteil aufgrund von Korrosions- und Gewichtsnachteilen fort.

Der laufende Infrastrukturausbau fügte 2025 150 europäische Wasserstofftankstellen hinzu, ermöglichte grenzüberschreitende Korridore und stärkte die Verbundstoffnachfrage. Zulieferer entwickeln thermoplastische Auskleidungen, die die Aushärtezeiten halbieren und die Kosten um bis zu 30 % senken könnten, und bereiten so den Boden für eine tiefere Durchdringung in der Automobilkraftstofftankbranche.

Nach Fahrzeugtyp: Nutzfahrzeugplattformen beschleunigen die Anteilsverschiebung

Personenkraftwagen trugen im Jahr 2025 68,47 % zum Marktanteil des Automobilkraftstofftanks bei, sehen sich jedoch mit Gegenwind durch die Einführung städtischer batterieelektrischer Fahrzeuge konfrontiert. Mittelschwere und schwere Nutzfahrzeuge werden bis 2031 voraussichtlich mit einem CAGR von 12,63 % wachsen, angetrieben durch ein globales Frachtvolumenwachstum von 2,5–3 % jährlich und anhaltende Reichweitenangst bei batteriebetriebenen Transportern. Nutzfahrzeugtanks erzielen das 2–3-fache des Stückerlöses von Personenkraftwagensystemen und puffern Zulieferer gegen Volumenschwund an anderer Stelle ab.

Leichte Nutzfahrzeugtransporter verlängern die Dieseltanknachfrage, da die Gesamtbetriebskostenlücken zu batterieelektrischen Äquivalenten auf Strecken über 150 km bei 30–40 % verbleiben. Busse wechseln im Stadtbetrieb zu Erdgas und Wasserstoff, nutzen jedoch weiterhin Diesel für Überlandstrecken, was bis 2031 diversifizierte Einnahmequellen für die Automobilkraftstofftankmarktbranche sicherstellt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Kraftstofftyp: Wasserstoff erschließt Wachstum der nächsten Welle

Benzinsysteme hielten im Jahr 2025 einen Anteil von 67,69 % am Automobilkraftstofftankmarkt; Wasserstofftanks werden jedoch bis 2031 voraussichtlich mit einem CAGR von 16,42 % steigen, angetrieben durch den Einsatz von Daimler-GenH2- und Hyundai-XCIENT-Lkw. Der Dieselanteil sinkt, da Euro 7 und China VI die Nachbehandlungskosten erhöhen und Fahrzeughersteller bei leichten Fahrzeugen auf Benzin-Hybrid- oder batterieelektrische Alternativen umschwenken. Flex-Fuel-Tanks in Brasilien, Indien und den Vereinigten Staaten gewinnen inkrementelles Volumen aus E20- bis E85-Gemischen, während Erdgas und Flüssiggas einen stabilen Anteil bei Taxis und kommunalen Flotten halten.

Wasserstoffs Vorteil ist für schwere Anwendungen überzeugend – zwei 300-Liter-Typ-IV-Tanks speichern 80 kg Wasserstoff und erhalten die Nutzlast, während ein vergleichbares batterieelektrisches Fahrzeug 4–5 Tonnen an Batterien verliert. Dieser betriebliche Vorteil positioniert Wasserstoff als das am schnellsten wachsende Segment des Automobilkraftstofftankmarkts.

Geografische Analyse

Der asiatisch-pazifische Raum beherrschte im Jahr 2025 53,88 % des Marktanteils des Automobilkraftstofftanks. Chinas E10-Mandat, obwohl partiell, bietet eine Nachrüstungsmöglichkeit im Wert von nahezu 2 Milliarden USD. In Japan wird eine konstante Nachfrage nach 40–55-Liter-Tanks durch den Hybridmix des Landes aufrechterhalten. Südkorea ist auf dem Weg, seine Typ-IV-Exporte bis 2026 auf 50.000 Einheiten jährlich zu steigern. Südostasien verzeichnet einen Nachfrageschub bei Motorrad- und Dreiradtankverkäufen, was den Automobilkraftstofftankmarkt stärkt.

Der Nahe Osten und Afrika sind die am schnellsten wachsenden Regionen mit einem CAGR von 10,47 % bis 2031. Saudi-Arabien strebt gemäß Vision 2030 eine Fahrzeugproduktionskapazität von 300.000 bis 2030 an, und Ägypten baut seine Montagekapazitäten für Exporte in die nordafrikanische Region aus. Der Plan der Vereinigten Arabischen Emirate, bis 2027 10 Wasserstofftankstellen zu errichten, schafft einen frühen Markt für Verbundstofftanks. Südafrikas Euro-6d-Exportanforderungen treiben die Einführung von Kunststoffsperrschichten voran, während entstehende Werke in Kenia und Nigeria Kunststofftanks lokalisieren und so Logistikkosten senken.

Nordamerika und Europa zusammen machten im Jahr 2025 einen bedeutenden Anteil am Umsatz aus. Europa ist zweigeteilt: Westliche Märkte verzeichnen einen jährlichen Rückgang der Kraftstofftanknachfrage um 8–10 %, da der Anteil batterieelektrischer Fahrzeuge zunimmt, während mittel- und osteuropäische Werke die Produktion von Fahrzeugen mit Verbrennungsmotor für den Export aufrechterhalten.

Wettbewerbslandschaft

Der Automobilkraftstofftankmarkt weist eine moderate Konzentration auf. Wichtige Marktteilnehmer nutzen ihre globale Präsenz, interne Designfähigkeiten und langjährige Beziehungen zu Fahrzeugherstellern, um Volumenprogramme zu dominieren. Im Jahr 2024 sicherte sich TI Fluid Systems plc Aufträge im Zusammenhang mit der Elektrifizierung im Wert von 2,1 Milliarden EUR und optimierte gleichzeitig den Cashflow aus konventionellen Tanks zur Unterstützung seiner Expansion im Bereich Wärmemanagement. Magna International Inc. integriert Stahl-, Kunststoff- und Batteriegehäusetechnologien und richtet sich an der Plattformkonvergenz der Fahrzeughersteller aus, die Varianten mit Verbrennungsmotor, Hybrid und batterieelektrischen Antrieb umfasst.

Zweitrangige Marktteilnehmer, darunter Kautex Textron GmbH & Co. KG, treiben Nachhaltigkeitsinitiativen wie Green+ voran, das recycelte Harze einbezieht, um ihre Position im europäischen Ökolabel-Beschaffungsmarkt zu halten. Die Motherson Group hat ihren Umfang durch die Übernahme von Yachiyo Industry Co. Ltd erweitert und damit ihre Lieferfähigkeiten für Honda in Asien und Nordamerika verbessert. Spezialisierte Unternehmen wie Quantum Fuel Systems konzentrieren sich auf Ultrahochdruck-Wasserstoffzylinder und erschließen Chancen in Lkw- und Eisenbahn-Pilotprojekten. Obwohl Kosteninflation und sinkende Volumina bei Fahrzeugen mit Verbrennungsmotor die Konsolidierung vorantreiben, verhindern hohe technische Hürden und regionale Homologationsanforderungen, dass der Markt in ein vollständiges Oligopol übergeht, und erhalten so die Wettbewerbsdynamik im Automobilkraftstofftankmarkt aufrecht.

Disruptoren wie Hexagon Composites ASA und Worthington Industries nutzen ihre Expertise im Erdgasbereich, um Wasserstoffverträge zu sichern. Hexagons nach ISO 11439 zertifizierte Zylinder sind 30 % leichter als aluminiumgefütterte Alternativen und bieten eine Reichweite von 600 km für Klasse-8-Lkw. Chinesische Hersteller, darunter Cangzhou Mingzhu Plastic Co. Ltd, operieren zu 30–40 % niedrigeren Kosten, was ihnen ermöglicht, wettbewerbsfähige Angebote in preissensiblen Märkten einzureichen. Da der Margendruck zunimmt, wird eine Konsolidierung erwartet, die kleinere Tier-2-Zulieferer zur Skalensuche zwingt.

Marktführer der Automobilkraftstofftankbranche

TI Fluid Systems plc

Magna International Inc.

YAPP Automotive Systems Co. Ltd.

OPMOBILITY SE

Kautex Textron GmbH & Co. KG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Quantum Fuel Systems und OneH2 stellten 930-bar-Typ-4-Zylinder vor, die jeweils 27 kg Wasserstoff fassen und die Notwendigkeit einer Vor-Ort-Komprimierung eliminieren.

- Januar 2025: Die Nationale Straßenverkehrssicherheitsbehörde (NHTSA) erließ FMVSS 307 und 308, die die Kraftstoffsystemintegrität von Wasserstofffahrzeugen regeln, mit Wirksamkeit der Compliance ab September 2028.

- September 2024: Die BMW Group erweiterte ihre Wasserstoffpartnerschaft mit Toyota im Einklang mit einem umfassenderen Kreislaufwirtschafts-Fahrplan, was voraussichtlich zu einer erhöhten Nachfrage nach Verbundstofftanks führen wird.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie betrachtet den Markt für Kraftstofftanks in der Automobilindustrie als den Wert, der aus neuen, werkseitig installierten Flüssig- oder Gaskraftstoffspeichersystemen generiert wird, die in Personenkraftwagen, leichte Nutzfahrzeuge, mittel- und schwere Lkw sowie Busse eingebaut werden, die weiterhin auf Verbrennungsenergie angewiesen sind. Die Bewertung erfolgt in USD auf der Ebene der Erstausrüstungstransaktionen.

Wir schließen Nachrüst-Ersatztanks aus dem Aftermarket sowie alle Batteriegehäuse bewusst aus diesem Umfang aus.

Segmentierungsübersicht

- Nach Kapazität

- Weniger als 45 Liter

- 45 bis 70 Liter

- Über 70 Liter

- Nach Materialtyp

- Kunststoff – einschichtig

- Kunststoff – mehrschichtig/Sperrschicht

- Aluminium

- Stahl

- Nach Fahrzeugtyp

- Personenkraftwagen

- Leichte Nutzfahrzeuge

- Mittelschwere und schwere Nutzfahrzeuge

- Busse und Reisebusse

- Nach Kraftstofftyp

- Benzin

- Diesel

- Flex-Fuel-/Ethanolgemische

- Wasserstoff

- Erdgas und Flüssiggas

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Übriges Nordamerika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Indien

- Japan

- Südkorea

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Ägypten

- Türkei

- Südafrika

- Übriger Naher Osten und Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten sprachen mit Tier-1-Tankherstellern, Polymerlieferanten, Fahrzeugprogrammmanagern und regionalen Homologationsbeamten in der Asien-Pazifik-Region, Europa, Nordamerika und dem GCC. Diese Gespräche überprüften Sekundärbefunde, verfeinerten durchschnittliche Verkaufspreise und bewerteten die Akzeptanzbereitschaft für Verbundwasserstofftanks, wodurch wir Informationslücken schließen konnten.

Desk Research

Wir begannen mit strukturierter Desk-Recherche. Offene Daten von OICA, Eurostat-Zolldateien und der U.S. Energy Information Administration kartierten Fahrzeugproduktion, grenzüberschreitende Warenströme und durchschnittliche Tankkapazitäten. Von UNECE WP.29 und NHTSA FMVSS 301/304 erlassene Vorschriften klärten Material- und Permeationsanforderungen und signalisierten Nachfrageverschiebungen. Investoreneinreichungen, Questel-Patentfamilien und Volza-Versandprotokolle enthüllten Lieferantenpräsenzen, während Dow Jones Factiva Kapazitätserweiterungen und Rückrufe verfolgte. Die genannten Quellen sind lediglich illustrativ; unsere Analysten haben viele weitere Unterlagen herangezogen, um jeden Datenpunkt zu validieren.

Marktgröße & Prognose

In unserem Modell wandelt ein Top-down-Ansatz verifizierte Produktions- und Handelsvolumina für 2024 in einen Nachfragepool um, der anschließend mit klassenspezifischen Tankkapazitäten und Materialdurchdringungsanteilen abgeglichen wird. Gezielte Bottom-up-Gegenprüfungen, Lieferantenumsatzstichproben, Marklines-Programmzählungen und Kanalprüfungen helfen bei der Feinabstimmung der Gesamtwerte. Zu den wichtigsten Eingabegrößen zählen Fahrzeugproduktionsraten, durchschnittliche Tankgröße je Segment, Substitutionsverhältnisse von Kunststoff zu Metall, Schwellenwerte für Verdunstungsemissionen, Polymerpreisindizes und regionale Kraftstoffmixtrends. Eine multivariate Regression verknüpft diese Treiber mit dem prognostizierten Wachstum 2025–2030; jede Bottom-up-Abweichung von mehr als drei Prozent wird auf den konvergierenden Mittelwert hin abgeglichen.

Datenvalidierung & Aktualisierungszyklus

Unsere Ergebnisse durchlaufen eine zweistufige Peer-Review, bei der Anomalie-Flags gegen OICA-Statistiken und Unternehmenseinreichungen geprüft werden. Abweichungen von mehr als fünf Prozent lösen Rückfragen bei den Befragten aus. Berichte werden alle zwölf Monate aktualisiert, mit Zwischenaktualisierungen nach wesentlichen Ereignissen. Ein abschließendes Audit vor der Auslieferung stellt sicher, dass Kunden die aktuellste Einschätzung erhalten.

Warum Mordors Ausgangsbasis für Kraftstofftanks in der Automobilindustrie Verlässlichkeit bietet

Veröffentlichte Schätzungen unterscheiden sich, weil Unternehmen einzigartige Umfänge, Preisstufen und Aktualisierungsrhythmen wählen. Einige zählen nur Metalltanks, während andere Wasserstoffzylinder hinzufügen und die Währungsbasen variieren, sodass die Ergebnisse zwangsläufig divergieren.

Zu den wesentlichen Treibern von Lücken zählen, ob Aftermarket-Einheiten erfasst werden, die Einbeziehung von Off-Highway-Maschinen sowie nicht validierte ASP-Annahmen, die die rasche Zunahme von Mehrschichtkunststoffen außer Acht lassen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 20,15 Mrd. | Mordor Intelligence | |

| USD 18,37 Mrd. | Regionalberatung A | Lässt Verbundwasserstofftanks und asiatische Aftermarket-Nachfrage aus |

| USD 33,10 Mrd. | Globale Beratung B | Bündelt CNG-Zylinder und Nachrüstverkäufe, wendet ASPs des oberen Quartils an |

| USD 18,51 Mrd. | Branchenjournal C | Verwendet Wechselkurse von 2023 und schließt Linienbusse aus |

Der Vergleich zeigt, dass unsere disziplinierten Umfangsentscheidungen, durch Befragte validierte Preise und der jährliche Aktualisierungszyklus Entscheidungsträgern eine ausgewogene, transparente Ausgangsbasis bieten, die die reale Produktionswirtschaft widerspiegelt und von jedem sorgfältigen Analysten problemlos reproduziert werden kann.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Automobilkraftstofftankmarkt im Jahr 2026?

Die Marktgröße des Automobilkraftstofftanks erreichte im Jahr 2026 17,43 Milliarden USD.

Welcher CAGR wird für Kraftstofftanks von 2026 bis 2031 erwartet?

Der Marktwert wird bis 2031 voraussichtlich mit einem CAGR von 4,11 % wachsen.

Welche Region führt die Nachfrage nach Automobilkraftstofftanks an?

Der asiatisch-pazifische Raum erzielte 2025 53,88 % des Umsatzes aufgrund der hohen Produktion von Fahrzeugen mit Verbrennungsmotor und Hybridfahrzeugen.

Welches Kapazitätssegment wächst am schnellsten?

Tanks über 70 Liter werden voraussichtlich einen CAGR von 11,68 % auf der Grundlage der SUV- und Lkw-Produktion verzeichnen.

Wie schnell expandieren Wasserstofftanks?

Wasserstoffsysteme sind das am schnellsten wachsende Kraftstofftypsegment und steigen bis 2031 mit einem CAGR von 16,42 %.

Seite zuletzt aktualisiert am: