Marktgröße und Marktanteil für automotive electric fuel pumps

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

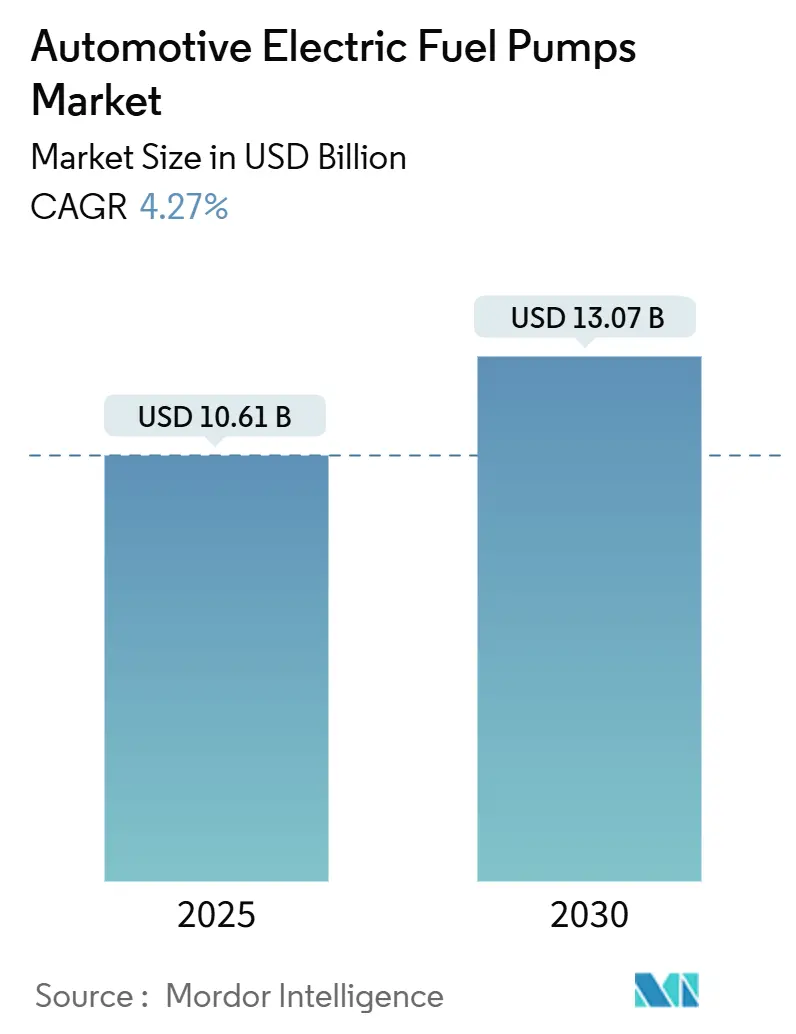

| Marktgröße (2025) | 10.61 Milliarden US-Dollar |

| Marktgröße (2030) | 13.07 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 4.27% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für automotive electric fuel pumps von Mordor Intelligence

Die Marktgröße für automotive electric fuel pumps wird im Jahr 2025 auf 10,61 Milliarden USD geschätzt und soll bis 2030 einen Wert von 13,07 Milliarden USD erreichen, bei einer CAGR von 4,27 % während des Prognosezeitraums (2025–2030). Das Wachstumstempo spiegelt ein Gleichgewicht zwischen sinkenden Volumina bei Verbrennungsmotoren und steigender technischer Komplexität je Fahrzeug wider. Strengere Emissionsvorschriften, eine breitere Einführung der Benzin-Direkteinspritzung (GDI) und die OEM-Migration zu bürstenlosen Gleichstrom-Architekturen (BLDC) treiben den Inhalt pro Einheit weiter nach oben. Asien-Pazifik führt die Nachfrage an, dank Chinas großer Produktionsbasis und Indiens Aftermarket-Expansion, während der Nahe Osten und Afrika die stärksten Zuwächse verzeichnet, da regionale Fahrzeugflotten modernisiert werden. Lieferanten, die fortschrittliche Motorsteuerung, Kompatibilität mit alternativen Kraftstoffen und Fähigkeiten zur vorausschauenden Wartung kombinieren, übertreffen Wettbewerber, die ausschließlich über den Preis konkurrieren.

Wichtigste Erkenntnisse des Berichts

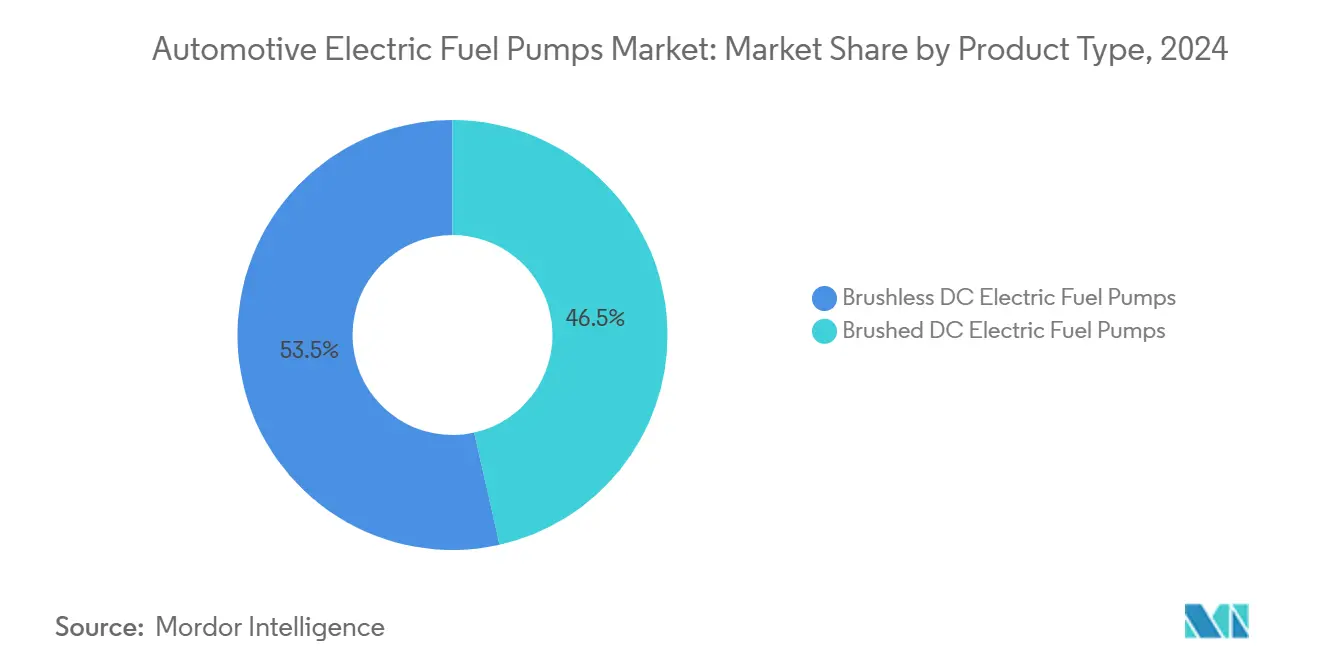

- Nach Produkttyp entfielen bürstenlose Gleichstrompumpen im Jahr 2024 auf 53,47 % des Marktanteils für automotive electric fuel pumps und wuchsen bis 2030 ebenfalls mit einer robusten CAGR von 4,29 %.

- Nach Technologie hielten Turbinendesigns im Jahr 2024 einen Marktanteil von 61,21 % für automotive electric fuel pumps und expandieren bis 2030 mit einer CAGR von 4,41 %.

- Nach Fahrzeugtyp kontrollierten Personenkraftwagen im Jahr 2024 einen Marktanteil von 73,46 % für automotive electric fuel pumps, während Nutzfahrzeuge mit der höchsten CAGR von 4,31 % bis 2030 vorankommen.

- Nach Kraftstofftyp hielt Benzin im Jahr 2024 einen Marktanteil von 58,72 % für automotive electric fuel pumps, während die Wasserstoffkompatibilität bis 2030 voraussichtlich mit einer CAGR von 4,35 % steigen wird.

- Nach Vertriebskanal repräsentierten OEM-Verkäufe im Jahr 2024 einen Marktanteil von 67,73 % für automotive electric fuel pumps, während der Aftermarket bis 2030 eine CAGR von 4,37 % verzeichnete.

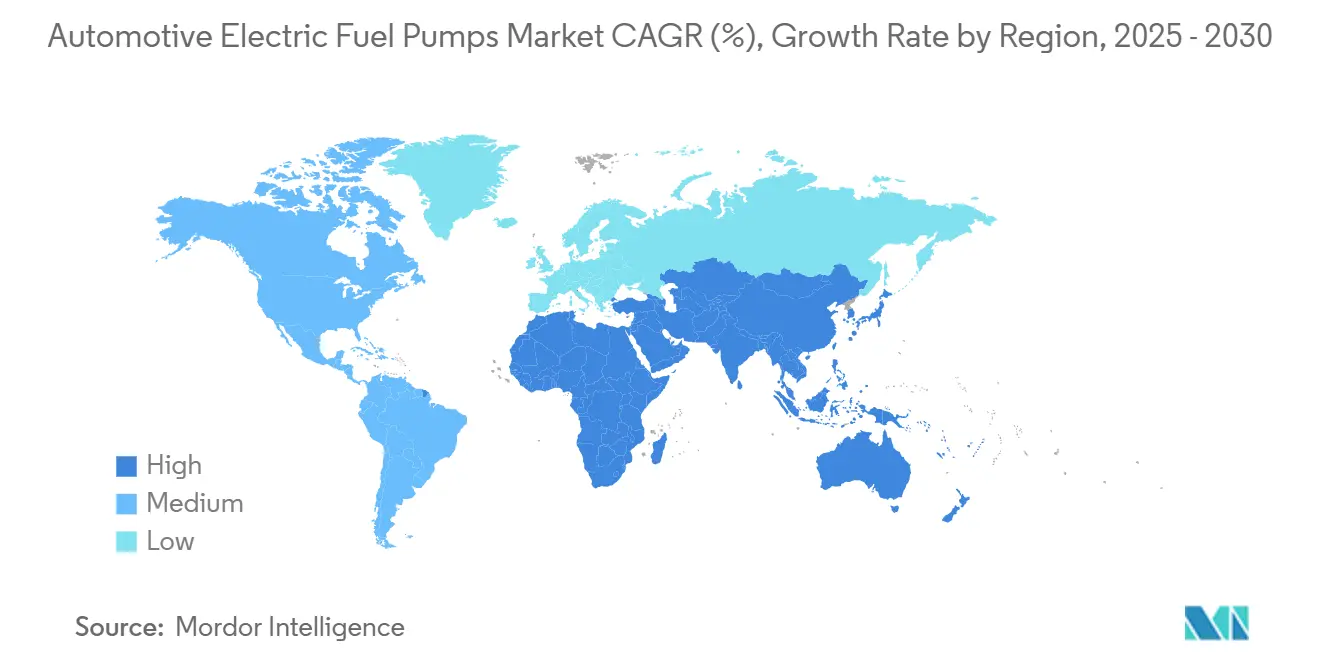

- Nach Geografie erfasste Asien-Pazifik im Jahr 2024 einen Marktanteil von 38,26 % für automotive electric fuel pumps; der Nahe Osten und Afrika ist bis 2030 auf eine CAGR von 4,34 % ausgerichtet.

Globale Trends und Erkenntnisse zum Markt für automotive electric fuel pumps

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strengere globale Emissionsvorschriften | +1.2% | Nordamerika und EU, Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Schnelles Wachstum von Benzin-Direkteinspritzsystemen | +0.9% | Global, angeführt von Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach kraftstoffeffizienten Personenkraftwagen | +0.8% | Global, mit Schwerpunkt in Asien-Pazifik und Europa | Mittelfristig (2–4 Jahre) |

| OEM-Umstieg auf bürstenlose Gleichstrompumpen | +0.7% | Global, mit früher Einführung in Premiumsegmenten | Kurzfristig (≤ 2 Jahre) |

| Integration von KI-gestützter vorausschauender Wartung in Pumpen | +0.4% | Nordamerika und EU, Pilotprogramme in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Aufkommende kohlenstoffarme E-Kraftstoffe | +0.3% | EU und ausgewählte nordamerikanische Märkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strengere globale Emissionsvorschriften für Verbrennungsmotoren

Die Euro-7-Vorschriften, die ab November 2026 gelten, verdoppeln die Haltbarkeitsanforderungen auf 200.000 km und zwingen Kraftstoffsystemkomponenten dazu, strengeren thermischen Belastungs- und Verschmutzungszyklen standzuhalten[1]„Euro-7-Fahrzeugemissionsstandards,” Europäische Kommission, europa.eu. Vergleichbare Vorschriften wie Kaliforniens Advanced Clean Cars II üben in Nordamerika parallelen Druck aus. Pumpenhersteller müssen Druckstabilität vom Kaltstart bis zu Hochlastereignissen gewährleisten und dabei Biokraftstoffmischungen standhalten. Längere Lebensdauer begünstigt auch korrosionsbeständige Gehäuse und ethanolverträgliche Elastomere. Konformitätsprüfungen im Betrieb nach authentischen Fahrtemissionsprotokollen erweitern den Betriebsbereich und belohnen Designs, die den Druck unter transienten Bedingungen aufrechterhalten. Lieferanten mit robusten Validierungseinrichtungen und Werkstoffwissenschaftskompetenz sichern sich mehr Plattformaufträge.

Schnelles Wachstum von Benzin-Direkteinspritzsystemen

Die Durchdringung der Benzin-Direkteinspritzung (GDI) überstieg 2024 die Hälfte der US-amerikanischen Leichtfahrzeugflotte und brachte mehr als 42 Millionen GDI-Fahrzeuge in Ersatzzyklen über fünf Jahre. Doppelpumpenarchitekturen kombinieren eine elektrische Pumpe im Tank mit einer motormontieren mechanischen Einheit und erfordern höhere Durchflussraten. Elektrische Pumpen müssen Drücke über 6 bar in mechanische Verstärker einspeisen, die 200 bar erreichen. Empfindlichkeit gegenüber Verunreinigungen und Ethanolmischungen erhöhen das Ausfallrisiko und steigern das Aftermarket-Volumen. Komponentenhersteller entwickeln pulsationsarme Laufräder und mehrschichtige Filter, um saubere Versorgungsleitungen aufrechtzuerhalten. Der Anstieg der GDI-Einführung in Mainstream-Fahrzeuglinien weitet das Wachstum über Luxussegmente hinaus aus.

Steigende Nachfrage nach kraftstoffeffizienten Personenkraftwagen

Kraftstoffeffizienz bleibt für Flottenoperatoren und Privatkäufer angesichts volatiler Energiepreise eine Priorität. Elektrische Kraftstoffpumpen, die bei variablen Motorlasten einen stabilen Druck aufrechterhalten, ermöglichen engere Luft-Kraftstoff-Verhältnisse und helfen turboaufgeladenen Downsizing-Motoren, minimale Effizienzgewinne zu erzielen[2]„EcoBoost-Technologieübersicht,” Ford Motor Company, corporate.ford.com. Motoren mit kleinerem Hubraum sind auf eine hochreaktive Kraftstoffzufuhr angewiesen, um Klopfen zu vermeiden und das Drehmoment zu erhalten. Fahrzeughersteller kombinieren intelligente Pumpensteuerung mit Motormanagement, um parasitäre Verluste zu reduzieren und die Gesamtantriebsstrangoptimierung zu verbessern. Ein gesteigertes Bewusstsein für die Gesamtbetriebskosten bei gewerblichen Käufern verstärkt den Trend zu Komponenten, die messbare Verbrauchseinsparungen liefern. Der Trend veranlasst Lieferanten, Motoralgorithmen zu verfeinern und eine geschlossene Regelung zu integrieren, um Magerverbrennungsstrategien zu unterstützen.

OEM-Umstieg auf bürstenlose Gleichstrompumpen für Haltbarkeit und NVH

Bürstenlose Gleichstrommotoren eliminieren den Verschleiß von Kohlebürsten und reduzieren elektromagnetische Störungen, die moderne Steuerungsnetzwerke beeinträchtigen können. BLDC-Designs bieten eine gleichmäßigere Drehzahlmodulation, minimieren Kavitationsgeräusche und verbessern den Fahrkomfort. Carters neueste sensorlose BLDC-Pumpen reduzieren die Komponentenanzahl und erhöhen gleichzeitig das Anlaufdrehmoment, um Garantieziele für 10-jährige Lebenszyklen zu erfüllen. Toshibas Steuerungs-IC-Serie optimiert die Effizienz weiter, verkleinert den thermischen Fußabdruck und ermöglicht kompakte Module. Da Plattformelektrik auf 48-V-Architekturen migriert, passen sich BLDC-Pumpen problemlos an und festigen ihre künftige Relevanz.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verbreitung von batterieelektrischen Fahrzeugen | -1.8% | Global, konzentriert in China, EU und Kalifornien | Langfristig (≥ 4 Jahre) |

| Gefälschte Aftermarket-Pumpen | -0.6% | Global, mit höchster Auswirkung in Asien-Pazifik und MEA | Mittelfristig (2–4 Jahre) |

| Volatilität der Rohstoffpreise | -0.5% | Global, mit akuten Auswirkungen in asiatisch-pazifischen Fertigungszentren | Kurzfristig (≤ 2 Jahre) |

| Hohe Anschaffungskosten | -0.4% | Nordamerika und EU, Ausweitung auf Premium-Asien-Pazifik-Segmente | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbreitung von batterieelektrischen Fahrzeugen reduziert den adressierbaren Verbrennungsmotor-Fahrzeugbestand

Die Zulassungen von mittelschweren und schweren batterieelektrischen Lastkraftwagen übertrafen im ersten Halbjahr 2024 einen Spitzenwert, der mindestens dem Gesamtanteil der gewerblichen Verkäufe entspricht, wobei China mehr als vier Fünftel dieses Volumens hielt. Jedes batterieelektrische Fahrzeug verdrängt nicht nur die anfängliche Pumpennachfrage, sondern auch künftige Aftermarket-Zyklen. Städtische Verteilungsflotten sind frühe Anwender, da Betriebszyklen das nächtliche Depotladen begünstigen. Rechtsordnungen wie Kalifornien schreiben progressive Nullemissionsquoten vor, die bis 2045 in einem vollständigen Übergang gipfeln. Lieferanten begegnen dem Volumenverlust durch Diversifizierung in Kühlmittelpumpen für das Wärmemanagement und durch die Entwicklung von Modulen für Range-Extender-Hybride, die flüssigen Kraftstoff beibehalten.

Gefälschte Aftermarket-Pumpen untergraben OEM-Volumina

Laut Branchenaudits generierten gefälschte Kfz-Teile im Jahr 2024 fast zwei Zehntel des weltweiten Umsatzes, und mehr als vier Fünftel stammten aus illegalen Fabriken in China. Gefälschte Kraftstoffpumpen imitieren OEM-Gehäuse, verwenden jedoch häufig minderwertige Kommutatoren und poröse Druckgussteile. Ausfälle führen zu Motorabwürgen und potenziellen Bränden, was das Vertrauen der Verbraucher in legitime Lieferanten untergräbt. Markeninhaber setzen QR-Code-Rückverfolgbarkeit ein und arbeiten mit Zollbehörden zusammen, aber Durchsetzungslücken bestehen fort, insbesondere in E-Commerce-Kanälen. Fälschungen drücken die durchschnittlichen Verkaufspreise, was echte Hersteller dazu zwingt, sich durch verlängerte Garantien und manipulationssichere Verpackungen zu differenzieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Bürstenlose Technologie treibt die Migration in das Premiumsegment voran

Bürstenlose Gleichstrompumpen generierten im Jahr 2024 einen Marktanteil von 53,47 % für automotive electric fuel pumps und sollen bis 2030 mit einer CAGR von 4,29 % wachsen. Die Marktgröße für automotive electric fuel pumps bei BLDC-Designs wird bis zum Ende des Zeitraums voraussichtlich exponentiell wachsen, was die rasche Einführung in neuen Plattformen widerspiegelt. Überlegene Lebensdauer und geringere elektromagnetische Störungen machen diese Pumpen zur bevorzugten Wahl in emissionssensiblen Regionen. Lieferanten nutzen sensorlose Steuerchips, die die Verkabelung vereinfachen und die Stücklistenkosten senken.

Bürstenpumpen bleiben in kostenempfindlichen Modellen und im Ersatzkanal verbreitet. Der Markt für automotive electric fuel pumps unterstützt weiterhin große installierte Bestände, bei denen Budgetbeschränkungen Leistungsvorteile überwiegen. OEM-Entwicklungs-Roadmaps deuten jedoch auf eine stetige Auslaufphase hin, da sich die Haltbarkeitsziele verschärfen. Nischeninnovationen wie Magnetschweberotor deuten auf künftige Disruption hin, obwohl die kommerzielle Reife über den aktuellen Prognosehorizont hinausgeht.

Nach Technologie: Turbinendesigns dominieren Hochdruckanwendungen

Turbinenpumpen hielten im Jahr 2024 einen Marktanteil von 61,21 % für automotive electric fuel pumps, aufgrund eines gleichmäßigen Durchflusses unter hohem Gegendruck. Dieses Teilsegment soll mit einer CAGR von 4,41 % expandieren, angetrieben von GDI- und turboaufgeladenen Motoren, die Druckstabilität priorisieren. Der Marktanteil für automotive electric fuel pumps bei Turbinenarchitektur wird durch ethanolverträgliche Laufradharze und kompakte Kanisterverpackungen gestärkt, die in enge Unterbodenmodule passen.

Gleitflügelpumpen bedienen Spezialfahrzeuge, die eine variable Verdrängung erfordern, während Rollenzelldesigns dort an Bedeutung gewinnen, wo Platzbeschränkungen kritisch sind. Lieferanten, die modulare Baureihen anbieten, die mehrere Fahrzeugklassen überbrücken, gewinnen Plattformvereinbarungen. Verbesserte Beschichtungstechnologien reduzieren den Verschleiß durch Partikelverunreinigung und verlängern die Garantieabdeckung auf den 200.000-km-Schwellenwert, der durch kommende Emissionsstandards vorgeschrieben wird.

Nach Fahrzeugtyp: Nutzfahrzeugsegmente treiben künftiges Wachstum voran

Nutzfahrzeuge sind bis 2030 auf eine CAGR von 4,31 % ausgerichtet und übertreffen damit den Gesamtmarkt für automotive electric fuel pumps, obwohl Personenkraftwagen im Jahr 2024 einen Marktanteil von 73,46 % behalten. Hohe jährliche Laufleistungen beschleunigen die Ersatznachfrage und schaffen fruchtbaren Boden für Lösungen zur vorausschauenden Wartung, die Ausfallzeiten minimieren. Vorschriften zur Frachteffizienzen fördern die Einführung fortschrittlicher Kraftstoffzufuhrmodule, die Temperatur- und Drucksensoren integrieren.

Leichte Nutzfahrzeuge profitieren vom Wachstum des E-Commerce-Paketversands, während mittelschwere und schwere Lastkraftwagen mit verlängerten Emissionshaltbarkeitsregeln konfrontiert sind. Flotten schätzen Pumpen mit Schnellkupplungs-Servicekits und Telematikintegration. Umgekehrt schwächt sich die Nachfrage nach Personenkraftwagen in Ballungsräumen mit hoher Durchdringung batterieelektrischer Fahrzeuge ab, obwohl Schwellenmärkte einen Teil des Volumenrückgangs ausgleichen.

Nach Kraftstofftyp: Kompatibilität mit alternativen Kraftstoffen treibt Innovation voran

Benzin dominierte weiterhin mit einem Marktanteil von 58,72 % für automotive electric fuel pumps im Jahr 2024. Wasserstoffkraftstoffpumpen sollen jedoch bis 2030 mit einer CAGR von 4,35 % steigen, da Regierungen Fahrzeuge mit alternativen Kraftstoffen fördern. Die Einführung von Brennstoffzellen soll den Markt für Wasserstofffahrzeugkomponenten bis 2030 in eine rasche Expansion treiben. Innovationen bei Materialien konzentrieren sich auf Graphit-Bipolarplatten, Platinkatalysatoren und hochwertigen Edelstahl. Diese Materialien widerstehen der Wasserstoffversprödung und gewährleisten eine sichere und effiziente Kraftstoffzufuhr, auch unter hohem Druck. Darüber hinaus sind Dichtungstechnologien und Fortschritte bei Verbundstofftanks entscheidend für die Einhaltung strenger Sicherheits- und Haltbarkeitsmaßstäbe.

Dieselorientierte Pumpen verzeichnen ein langsameres Wachstum bei Personenkraftwagen, bleiben aber für Fernlastkraftwagen unverzichtbar. CNG und LPG verbleiben in der Nische, da das Infrastrukturwachstum hinterherhinkt. Pilotprojekte zu E-Kraftstoffmischungen treiben die Nachfrage nach Pumpen an, die synthetische Kohlenwasserstoffe mit geringer Schmierfähigkeit tolerieren. Lieferanten, die Teile für mehrere Kraftstoffe zertifizieren, gewinnen inkrementelle Nachrüstungen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Aftermarket-Wachstum signalisiert Ersatznachfrage

OEM-Verkäufe beherrschten im Jahr 2024 einen Marktanteil von 67,73 % für automotive electric fuel pumps, da werkseitig eingebaute Volumina dominierten. Der Aftermarket ist auf eine CAGR von 4,37 % ausgerichtet, was alternde Flotten und komplexe Mehrpumpensysteme widerspiegelt, die die Ausfallhäufigkeit erhöhen. Online-Plattformen verbessern die Teiltransparenz und erleichtern den Preisvergleich.

Hersteller stärken die Installateursunterstützung durch die Bereitstellung von Video-Tutorials und Live-Technologie-Chat. Das E-Commerce-Wachstum erhöht auch die Fälschungsexposition, sodass echte Marken holografische Siegel und Blockchain-Rückverfolgbarkeit implementieren. Die Branche für automotive electric fuel pumps investiert in digitales Engagement, um das Kundenvertrauen zu erhalten.

Geografische Analyse

Asien-Pazifik hielt im Jahr 2024 einen Marktanteil von 38,26 % für automotive electric fuel pumps. Chinas dichtes Lieferantenökosystem reduziert die Vorlaufzeiten für Komponenten und unterstützt die Kostenführerschaft, während Indiens erweiterte Bharat-Stage-VI-Kraftstoffstandards die OEM-Nachfrage nach langlebigen Pumpen ankurbelten[3]„Erklärung zur Fertigungskapazität in China,” SAIC Motor, saicmotor.com. Lokale Marken beziehen sowohl Turbinen- als auch Gleitflügeldesigns, um unterschiedliche Plattformanforderungen zu erfüllen. Aftermarket-Verkäufe steigen, da der indische Fahrzeugbestand altert und Garantieabläufe Eigentümer in unabhängige Werkstätten treiben.

Der Nahe Osten und Afrika sind die am schnellsten wachsenden Gebiete mit einer CAGR von 4,34 % bis 2030. Steigende Fahrzeugbesitzquoten in Ägypten und Nigeria treiben die Nachfrage nach zuverlässigen Kraftstoffpumpen an, die für schwefelreiche Kraftstoffe geeignet sind. Chinesische OEMs steigerten ihre Exporte in die Golfstaaten im Jahr 2024 um zwei Fünftel und erweiterten damit die installierte Basis und die Ersatzmöglichkeiten. Regionale Regierungen fördern die industrielle Diversifizierung, und neue Montagewerke in Marokko und Südafrika lokalisieren die Beschaffung.

Nordamerika und Europa bleiben technologisch einflussreich. Euro-7-Komponentenhaltbarkeitsregeln fördern die frühe Einführung von BLDC-Modulen mit Edelstahlinnereien. Über 42 Millionen GDI-Fahrzeuge stehen bis 2030 in den Vereinigten Staaten für Pumpenersatz an und schaffen einen beträchtlichen Aftermarket. Gleichzeitig kürzen ZEV-Mandate das langfristige Volumen und zwingen Lieferanten zur Diversifizierung in Kühlmittel- und Wasserstoffzirkulationspumpen.

Wettbewerbslandschaft

Der Markt für automotive electric fuel pumps weist eine moderate Konzentration auf, wobei Bosch, Denso und Continental ihre Skalierung und vertikal integriertes Motorsteuerungs-IP nutzen. Mittelständische Spezialisten wie Carter Fuel Systems konzentrieren sich auf Aftermarket-Agilität und ethanolverträgliche Varianten. Chinesische Niedrigkostenproduzenten überschwemmen preissensible Regionen und erhöhen den Wettbewerbsdruck.

Technologiegefechte konzentrieren sich nun auf sensorlose BLDC-Steuerungen, KI-gestützte Diagnose und korrosionsbeständige Materialien. Bosch investierte in die Skalierung der Brennstoffzellenstapelproduktion und demonstrierte damit eine strategische Absicherung in Richtung alternativer Antriebe, während der Verbrennungsmotorumsatz erhalten bleibt. ZFs Beteiligung an CarPay-Diem-Mobilkraftstoffdiensten veranschaulicht die Diversifizierung in datengesteuerte Ökosysteme.

Geistiges Eigentum rund um Algorithmen zur vorausschauenden Wartung bietet nachhaltige Differenzierung. Lieferanten, die Mikrovibrations-Analysen einbetten, beanspruchen bis zu einem Fünftel der Garantiekostenreduzierung für OEMs. Konsolidierung ist wahrscheinlich, da die Haltbarkeitsanforderungen steigen und kleinere Unternehmen mit Validierungskosten zu kämpfen haben. Marktteilnehmer müssen neuartige Funktionen wie Magnetschwebung oder integrierte Drucksensoren anbieten, um etablierte Anbieter zu verdrängen.

Branchenführer im Bereich automotive electric fuel pumps

Robert Bosch GmbH

Denso Corporation

Continental AG

BorgWarner

TI Fluid Systems Plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Cummins hat ein hochmodernes Kraftstoffsystem für den Offroad-Bereich vorgestellt, einschließlich Bau und Bergbau. Dieser Schritt bedeutet einen bemerkenswerten Sprung im Bereich der Kraftfahrzeugkraftstoffpumpen. Das System verfügt über ein Common-Rail-Design und erreicht Drücke von bis zu 2.200 bar. Mit wartbaren Komponenten wie der Niederdruckpumpe und dem Einlassdosierventil verspricht es erhöhte Haltbarkeit, verbesserte Kraftstoffeffizienz und Einhaltung von Emissionsstandards. Diese Merkmale stärken nicht nur seine Attraktivität für den weit verbreiteten industriellen Einsatz, sondern tragen auch zu reduzierten Gesamtbetriebskosten bei.

- April 2025: Delphi, eine Marke unter PHINIA Inc., brachte 56 neue Teile auf den Markt, darunter vor allem Kraftstoffpumpenmodulbaugruppen, die auf den nordamerikanischen Aftermarket abzielen. Diese Ergänzungen sollen die wachsende Nachfrage nach hochwertigen Ersatzteilen befriedigen und Zuverlässigkeit sowie Kompatibilität mit einer breiten Palette von Fahrzeugen gewährleisten.

Berichtsumfang des globalen Markts für automotive electric fuel pumps

| Bürstenbehaftete Gleichstrom-Kraftstoffpumpen |

| Bürstenlose Gleichstrom-Kraftstoffpumpen |

| Turbinenpumpen |

| Gleitflügelpumpen |

| Rollenzellenpumpen |

| Personenkraftwagen | Schrägheck |

| Limousine | |

| Sportwagen und Coupé | |

| SUV und Crossover | |

| Nutzfahrzeuge | Leichte Nutzfahrzeuge (LNF) |

| Mittelschwere und schwere Nutzfahrzeuge (MNF und SNF) |

| Benzin |

| Diesel |

| CNG und LPG |

| Wasserstoff |

| OEM |

| Aftermarket |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Spanien | |

| Italien | |

| Frankreich | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | Indien |

| China | |

| Japan | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Türkei | |

| Ägypten | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Bürstenbehaftete Gleichstrom-Kraftstoffpumpen | |

| Bürstenlose Gleichstrom-Kraftstoffpumpen | ||

| Nach Technologie | Turbinenpumpen | |

| Gleitflügelpumpen | ||

| Rollenzellenpumpen | ||

| Nach Fahrzeugtyp | Personenkraftwagen | Schrägheck |

| Limousine | ||

| Sportwagen und Coupé | ||

| SUV und Crossover | ||

| Nutzfahrzeuge | Leichte Nutzfahrzeuge (LNF) | |

| Mittelschwere und schwere Nutzfahrzeuge (MNF und SNF) | ||

| Nach Kraftstofftyp | Benzin | |

| Diesel | ||

| CNG und LPG | ||

| Wasserstoff | ||

| Nach Vertriebskanal | OEM | |

| Aftermarket | ||

| Nach Region | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Spanien | ||

| Italien | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | Indien | |

| China | ||

| Japan | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Türkei | ||

| Ägypten | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Markt für automotive electric fuel pumps im Jahr 2025 sein?

Der Markt erzielte im Jahr 2025 einen Umsatz von 10,61 Milliarden USD.

Wie hoch ist die prognostizierte CAGR für automotive electric fuel pumps bis 2030?

Der Umsatz soll zwischen 2025 und 2030 mit einer CAGR von 4,27 % wachsen.

Welcher Produkttyp führt die aktuelle Nachfrage nach elektrischen Kraftstoffpumpen an?

Bürstenlose Gleichstrompumpen halten mit einem Umsatzanteil von 53,47 % im Jahr 2024 die Spitzenposition.

Welche Region wächst am schnellsten bei elektrischen Kraftstoffpumpen?

Der Nahe Osten und Afrika verzeichnen mit einer CAGR von 4,34 % bis 2030 den höchsten Ausblick.

Warum werden Turbinenpumpen in neuen Fahrzeugplattformen bevorzugt?

Turbinendesigns halten einen stabilen Hochdruckfluss aufrecht und erfüllen GDI- und Emissionsanforderungen.

Wie werden batterieelektrische Fahrzeuge die Pumpennachfrage beeinflussen?

Das Wachstum batterieelektrischer Fahrzeuge reduziert das Gesamtvolumen der Verbrennungsmotoren, aber Lieferanten gleichen die Auswirkungen aus, indem sie Hybride bedienen und Kühlmittelpumpen für Brennstoffzellen entwickeln.

Seite zuletzt aktualisiert am: