Automotive Fuel Cell Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

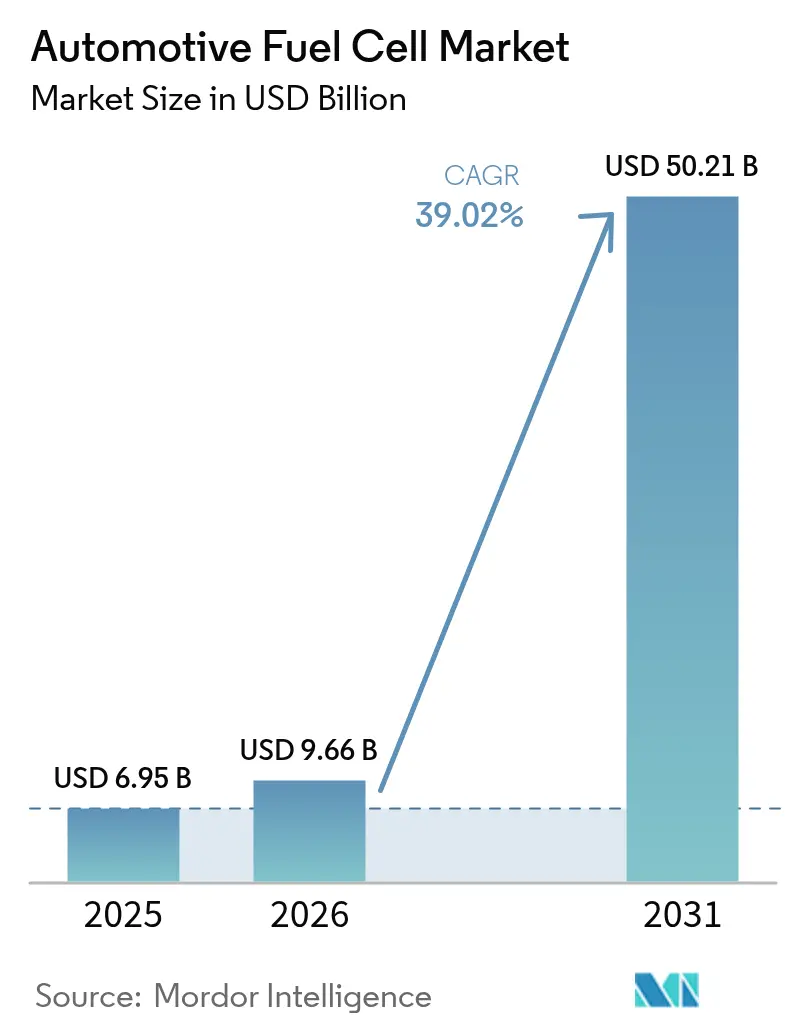

| Marktgröße (2026) | 9.66 Milliarden US-Dollar |

| Marktgröße (2031) | 50.21 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 39.02% CAGR |

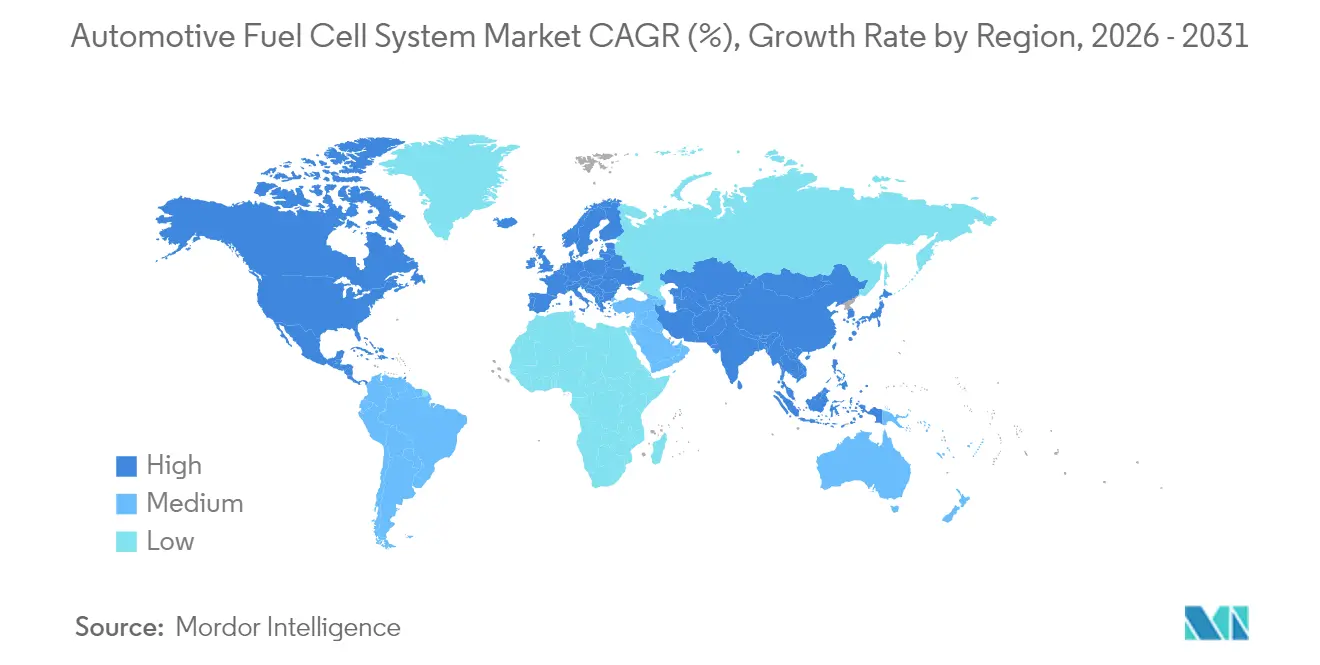

| Schnellstwachsender Markt | Europa |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Automotive Fuel Cell Marktanalyse von Mordor Intelligence

Der Automotive Fuel Cell Markt wurde im Jahr 2025 auf USD 6,95 Milliarden bewertet und wird voraussichtlich von USD 9,66 Milliarden im Jahr 2026 auf USD 50,21 Milliarden bis 2031 wachsen, mit einer CAGR von 39,02 % während des Prognosezeitraums (2026-2031). Strengere Nullemissionsvorschriften für Fahrzeuge, sinkende Brennstoffzellen-Stack-Kosten und der Ausbau von Wasserstoffkorridoren treiben den Automotive Fuel Cell Markt in Richtung großtechnischer Kommerzialisierung. Betreiber kommerzieller Fahrzeugflotten priorisieren Brennstoffzellen-Lkw und -Busse, um Gewichtsnachteile von Batterien zu vermeiden, während Personenkraftwagensprogramme von technologischen Übertragseffekten profitieren. Asien-Pazifik führt bei der frühen Markteinführung dank chinesischer Infrastruktursubventionen und japanischer Technologieführerschaft, und Europa beschleunigt sich aufgrund strenger CO₂-Normen. Die Wettbewerbsintensität nimmt zu, da traditionelle Erstausrüster Partnerschaften mit spezialisierten Stack-Lieferanten eingehen, um das Risiko der Hochskalierung zu mindern und Platingruppenmetalle zu sichern.

Wichtigste Erkenntnisse des Berichts

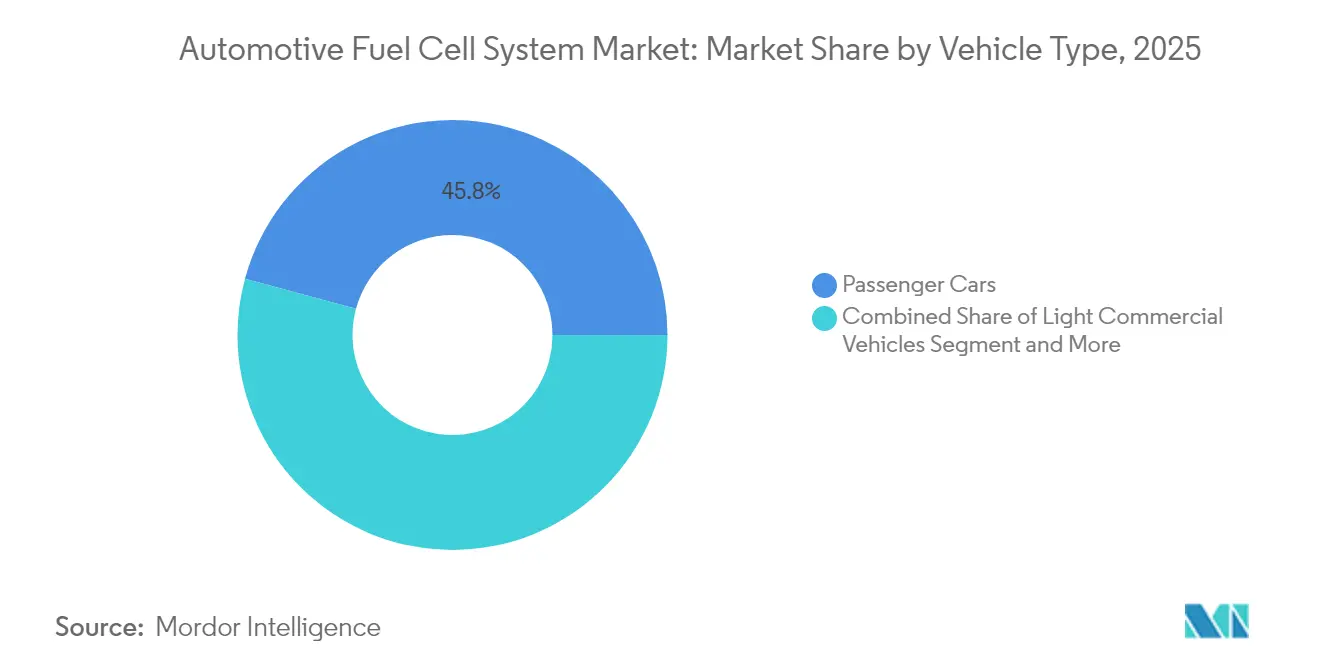

- Nach Fahrzeugtyp hielten Personenkraftwagen im Jahr 2025 einen Marktanteil von 45,78 % am Automotive Fuel Cell Markt, während mittelgroße und schwere Nutzfahrzeuge bis 2031 mit einer CAGR von 39,60 % vorankommen.

- Nach Antriebsart dominierten Frontantriebskonfigurationen im Jahr 2025 mit einem Anteil von 56,30 % an der Automotive Fuel Cell Marktgröße, während Allradantriebssysteme bis 2031 voraussichtlich mit einer CAGR von 26,40 % wachsen werden.

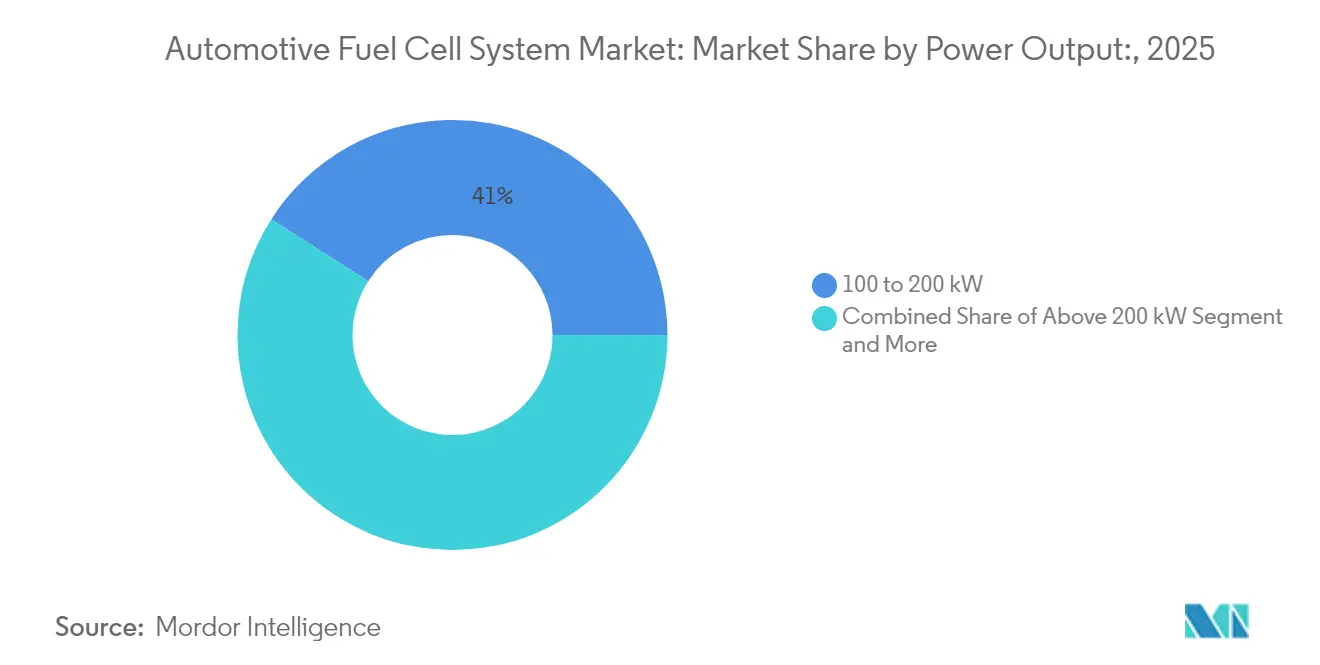

- Nach Leistungsabgabe entfielen 100- bis 200-kW-Systeme im Jahr 2025 auf einen Anteil von 40,95 % an der Automotive Fuel Cell Marktgröße, und Systeme über 200 kW steigen im gleichen Zeitraum mit einer CAGR von 30,10 %.

- Nach Antriebsart dominierten FCEVs im Jahr 2025 mit einem Anteil von 91,10 %, während Hybrid-Brennstoffzellenkonfigurationen bis 2031 voraussichtlich eine CAGR von 32,80 % verzeichnen werden.

- Nach Geografie führte Asien-Pazifik im Jahr 2025 mit einem Umsatzanteil von 53,70 %; Europa wird bis 2031 voraussichtlich mit einer CAGR von 28,10 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Automotive Fuel Cell Markttrends und Einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Strengere CO₂- und Nullemissionsvorschriften in wichtigen Automobilmärkten | +8.2% | Global, mit Schwerpunkt auf EU, Kalifornien, China | Mittelfristig (2-4 Jahre) |

| Sinkende USD/kW-Stack-Kosten durch Skalierung und Katalysatoreinsparung | +7.8% | Globale Fertigungszentren: Japan, Südkorea, Deutschland | Kurzfristig (≤ 2 Jahre) |

| Schneller Ausbau öffentlicher H₂-Betankungskorridore | +6.5% | Kernregion Asien-Pazifik, Ausstrahlungseffekte auf Nordamerika und EU | Mittelfristig (2-4 Jahre) |

| Kauf- und Steueranreize für FCEV-Flotten | +5.1% | Nordamerika, EU, ausgewählte Asien-Pazifik-Märkte | Kurzfristig (≤ 2 Jahre) |

| Absichtserklärungen für Nullemissions-Langstreckenflotten | +4.7% | Globale Logistikkorridore, Hafenstädte | Langfristig (≥ 4 Jahre) |

| Unternehmensverträge für erneuerbare Wasserstoffabnahme in Verbindung mit FCEV-Nutzung | +3.9% | Industriecluster in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strengere CO₂- und Nullemissionsvorschriften treiben die Nutzung durch kommerzielle Flotten an

Kaliforniens Regelung für saubere fortschrittliche Flotten und die EU-CO₂-Normen für schwere Nutzfahrzeuge verpflichten Hersteller und Flotten, bis Mitte der 2030er Jahre auf emissionsfreie Lkw umzusteigen[1]Eamonn Mulholland, "The revised CO2 standards for heavy-duty vehicles in the European Union", ICCT, theicct.org., was die Nachfrage nach Brennstoffzellen-Antriebssträngen verankert. Flottenmanager schätzen die Energiedichte von Wasserstoff, da jedes Kilogramm Batteriegewicht den Nutzlastgewinn verringert. Regulatorische Sicherheit beschleunigt Beschaffungszyklen, insbesondere in Hafennahverkehrs- und Langstreckenkorridoren. Erstausrüster betrachten Compliance-Volumina jetzt als Basisnachfrage, was mehrjährige Liefervereinbarungen mit Brennstoffzellen-Lieferanten erschließt. Nachfolgende Infrastrukturförderungen verringern die Gesamtbetriebskosten im Vergleich zu Diesel weiter.

Kostensenkung bei Brennstoffzellen-Stacks beschleunigt die kommerzielle Rentabilität

Toyotas neuester Gen-2-Stack landet bei USD 45 pro kW nach einem Kostenrückgang von 65 % seit 2020, dank geringerer Platinbeladung und automatisierter Membran-Elektroden-Montage. Volumina über 50.000 Einheiten pro Jahr unterstützen Lernkurveneffekte, die USD 30 pro kW bis 2027 anpeilen. Die Haltbarkeit überschreitet jetzt 25.000 Stunden, was die Restwertbedenken von Leasinggesellschaften mindert. Da sich die Kostenparität nähert, gewinnt der Automotive Fuel Cell Markt einen klareren Weg zu zweistelliger Akzeptanz in schweren Nutzfahrzeugsegmenten.

Der Aufbau von Wasserstoffinfrastruktur schafft Netzwerkeffekte

Im Jahr 2024 wurden weltweit rund 125 neue Wasserstofftankstellen eröffnet: 42 in Europa, rund 30 in China, 25 in Südkorea, 8 in Japan und 13 in Nordamerika,[2]"Meilenstein erreicht: 2024 über 1.000 Wasserstofftankstellen weltweit in Betrieb", TUV SUD, tuvsud.com. und es wird im Rahmen des Nationalen Wasserstoffplans alle drei Tage ein neuer Standort hinzugefügt. Europa folgt mit verbindlichen Zielvorgaben für 1.000 Stationen entlang des TEN-T-Kernnetzes bis 2030. Die Stationsdichte entlang von Güterverkehrskorridoren reduziert die Reichweitenangst und steigert die Flottenauslastung. Private Investoren sehen steigende Durchsätze, die die Auslastung über die 30-%-Gewinnschweile in reifen Clustern heben. Jeder neue Korridor verstärkt die Nachfrage und festigt einen positiven Rückkopplungszyklus für den Automotive Fuel Cell Markt.

Flottenankaufanreize gleichen anfängliche Kostenaufschläge aus

Der US-amerikanische Inflation Reduction Act gewährt bis zu USD 40.000[3]"Commercial Clean Vehicle Credit", IRS, irs.gov. pro Brennstoffzellen-Lkw und einen zusätzlichen Investitionssteuerkredit von 30 % für Wasserstoff-Betankungsanlagen. Deutschland, Frankreich und Südkorea gewähren ähnliche Kaufsubventionen, die die Amortisationszeiten in vielen Einsatzzyklen auf unter vier Jahre verkürzen. Flottenoperatoren beziehen Anreize in Lebenszykluskosten-Modelle ein, die Brennstoffzellen-Nutzer gegenüber Diesel-Umrüstungen begünstigen. Politische Entscheidungsträger konzentrieren Subventionen gezielt auf schwerere Fahrzeugklassen, um Segmente zu priorisieren, in denen Wasserstoff am wettbewerbsfähigsten ist.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Hohe Lieferkosten von grünem und blauem Wasserstoff | -4.8% | Global, insbesondere in Regionen ohne industrielle Wasserstoffcluster | Mittelfristig (2-4 Jahre) |

| Geringe Dichte der Betankungsinfrastruktur außerhalb von Pilotkorridoren | -3.2% | Ländliche und Sekundärmärkte weltweit | Kurzfristig (≤ 2 Jahre) |

| Anfälligkeit der Lieferkette für Platingruppenmetalle | -2.7% | Globale Lieferketten, konzentriert in Südafrika | Langfristig (≥ 4 Jahre) |

| Langwierige Zertifizierung von 700-Bar-Verbundtanks | -1.9% | Märkte mit strengen Sicherheitsvorschriften | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Wasserstoffproduktionskosten hemmen die Marktexpansion

Grüner Wasserstoff kostet im Durchschnitt USD 4-6 pro kg, doppelt so viel wie das Kostenziel für Dieselparität im Langstreckengüterverkehr. Die Wirtschaftlichkeit von blauem Wasserstoff hängt von der Kohlenstoffabscheidekapazität ab, die geografisch begrenzt bleibt. Der Transport fügt USD 1-2 pro kg für gelieferten Wasserstoff in Märkten ohne Pipeline-Zugang hinzu. Konkurrierende industrielle Abnehmer erhöhen die Preisvolatilität und erschweren die Flottenbudgetierung. Bis die Preise für erneuerbare Energie sinken oder die Elektrolyse-Skalierung verbessert wird, muss der Automotive Fuel Cell Markt auf politische Instrumente zurückgreifen, um die Lücke zu überbrücken.

Infrastrukturlücken begrenzen die geografische Entwicklung

Die Wasserstoffbetankung bleibt auf Pilotcluster konzentriert; viele ländliche Güterverkehrsrouten verfügen noch immer über keine einzige 700-Bar-Station. Die Auslastung in frühen Märkten liegt häufig unter 25 %, was private Investoren abschreckt. Die Stationskapitalkosten von rund USD 3 Millionen belasten den ROI bei geringer Fahrzeugdichte. Sicherheitsgenehmigungen für 700-Bar-Verbundtanks verlängern die Vorlaufzeiten zusätzlich. Die resultierende Henne-Ei-Problematik verlangsamt die Einführung von Personenkraftwagen und veranlasst Erstausrüster, sich auf die depot-interne Betankung für Lkw und Busse zu konzentrieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Fahrzeugtyp: Kommerzielle Flotten treiben die Skalierung voran

Personenkraftwagen hielten im Jahr 2025 einen Marktanteil von 45,78 %, während mittelgroße und schwere Nutzfahrzeuge eine CAGR von 39,60 % verzeichnen. Gewerbliche Betreiber schätzen die schnelle Betankung und die große Reichweite, die Wasserstoff auf festen Routen bietet. Gesamtbetriebskosten-Modelle zeigen eine Break-even-Schwelle gegenüber Diesel bereits im Jahr 2027 beim Hafennahverkehr in Kalifornien, ausgehend von einem gelieferten Wasserstoffpreis von USD 3 pro kg. Depot-Betankung vermeidet Lücken in der Einzelhandelsinfrastruktur und maximiert die Lkw-Betriebszeit. Globale Logistikunternehmen wie Amazon, DHL und UPS haben Hunderte von Brennstoffzellen-Lieferwagen bestellt und damit sichtbare Skalierungssignale für Lieferanten gesetzt.

Die Einführung bei Personenkraftwagen bleibt strategisch für die Markenpositionierung, ist jedoch beim Volumen nachrangig. Toyota und Hyundai nutzen Limousinen mit begrenzter Produktion zur Validierung der Haltbarkeit und zur Vertrautmachung von Technikern, doch der Investitionsschwerpunkt verlagert sich nun auf kommerzielle Plattformen. Städtische Verkehrsbetriebe führen Brennstoffzellen-Busse auf stark frequentierten Routen ein und erweitern so den Automotive Fuel Cell Markt weiter. Im Prognosezeitraum werden kommerzielle Flotten voraussichtlich die Stack-Volumina ankern, was die Lieferkettenreife vorantreibt, die letztendlich auch Personenwagenmodellen zugute kommt.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtskauf erhältlich

Nach Antriebsart: Leistungsorientierter Allradantrieb gewinnt Marktanteile

Frontantriebsmodelle eroberten 2025 einen Anteil von 56,30 %, da die einfachere Packagingkonstruktion die Kosten niedrig hält. Automobilhersteller montieren Stacks unter der Motorhaube und Gastanks hinten und nutzen dabei etablierte Plattformen. Allradantrieb sollte jedoch jährlich um 26,40 % wachsen, da Premiummarken Dual-Motor-SUVs vorstellen, die sportlich-geländegängige Dynamik versprechen. BMWs Wasserstoff-X5-Prototyp demonstriert überlegene Kälteleistung im Vergleich zu Batterie-Mitbewerbern und unterstreicht das Interesse am Allradantrieb. Hinterradantriebs-Lkw nutzen den Unterrahmenraum, um größere Wasserstoffzylinder ohne Nutzlastverlust unterzubringen.

Die Vielfalt der Antriebsarten signalisiert Marktreife: Frühe Anwender zielten auf Compliance-Nischen ab, während Fahrzeuglinien der nächsten Generation Wasserstoff als Leistungsproposition positionieren. Mehrmotoriges Drehmoment-Vektoring ermöglicht Marketingbotschaften rund um Bergabschleppen und Geländeagilität, mit denen Batteriepakete unter hohen Lasten kaum mithalten können. Da Erstausrüster Brennstoffzellen-Module in Skateboard-Elektrofahrzeugarchitekturen integrieren, wird die Antriebsstrangflexibilität kein Problem mehr sein und den Automotive Fuel Cell Markt weiter erweitern.

Nach Leistungsabgabe: Hochleistungsmodule erfüllen die Anforderungen des Schwerlastbereichs

Systeme mit 100-200 kW hielten 2025 einen Marktanteil von 40,95 % und sind auf Langstrecken-SUVs und Regionalverkehrs-Lkw ausgerichtet. Module über 200 kW steigen jedoch mit einer CAGR von 30,10 %, da Langstrecken-Zugmaschinen dieselähnliche Bergsteigleistung benötigen. Der gemeinsame 300-kW-Demonstrator von Cummins und Daimler hat 1 Million Testkilometer absolviert und das Hochtemperaturlastmanagement validiert. Im städtischen Logistikbereich eignen sich Sub-100-kW-Stacks für Letzte-Meile-Transporter, die kontinuierlich zwischen Depot und Stadtzentrum pendeln.

Hardware-Modularität ermöglicht es Erstausrüstern, 30-kW-Platten zu leistungsstärkeren Arrays zu stapeln oder Brennstoffzellen- und Batteriepakete für hybrides Lastmanagement zu kombinieren. Kühlsystem-Upgrades, fortschrittliche Bipolarplatten und verstärkte Luftverdichter halten die Leistung an steilen Steigungen ohne Drosselung aufrecht. Die Investitionskosten pro Kilowatt sinken in der Großmodulklasse schneller und verringern den Aufpreis bei schweren Lkw. Die kontinuierliche Leistungsskalierung erweitert die adressierbaren Fahrzeugklassen von Wasserstoff und festigt eine vielfältige Lieferbasis im Automotive Fuel Cell Markt.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtskauf erhältlich

Nach Antriebstechnologie: Hybride überbrücken die Kostenlücke

FCEVs kontrollierten 91,10 % des Anteils der Neuzulassungen im Jahr 2025, doch Hybrid-Brennstoffzellen-Konfigurationen werden mit einer CAGR von 32,80 % prognostiziert, da Automobilhersteller Stacks verkleinern und Strom mit Batterien puffern. Hyundais XCIENT-Konzept reduziert die Stackgröße um 20 % und nutzt ein 60-kWh-Lithium-Ionen-Paket für Beschleunigungsschübe, wodurch der Wasserstoffverbrauch im städtischen Stop-and-Go-Verkehr sinkt. Der Ansatz senkt den Platinbedarf pro Fahrzeug und mindert das Materialversorgungsrisiko.

Energiemanagement-Algorithmen entscheiden, ob Strom aus dem Paket entnommen oder der Stack an seinem Effizienz-Optimalpunkt betrieben wird. Diese Hybridisierung verbessert die Pfad-zu-Rad-Effizienz im Stauverkehr und bewahrt gleichzeitig die Langstreckenkapazität für Überlandfahrten. Für kostensensible Personenfahrzeugsegmente bieten Hybride eine Preisbrücke, bis die Stack-Kosten auf Massenmarktziele treffen, und beschleunigen so die Akzeptanz der Verbraucher im Automotive Fuel Cell Markt.

Geografische Analyse

Asien-Pazifik erwirtschaftete im Jahr 2025 53,70 % der globalen Umsätze, gestützt durch Chinas Nationalen Wasserstoffplan, der 1 Million Brennstoffzellenfahrzeuge bis 2030 anstrebt. Provinzielle Subventionen, die 40 % der Fahrzeugkosten abdecken, haben OEM-Joint-Ventures angezogen, während staatliche Energieunternehmen 1.200 öffentliche Stationen schnell vorangetrieben haben. Japans Grüne Wachstumsstrategie hält Mirai-Limousinen in Taxiflotten und strebt 900 Stationen bis 2030 an, um die inländische Stack-Nachfrage aufrechtzuerhalten. Südkorea koppelt einen Wasserstoffproduktions-Fahrplan mit Hyundais Lieferkettencluster und positioniert das Land als Exportzentrum für 700-Bar-Tanks.

Europa strebt eine CAGR von 28,10 % an, da die EU-Verordnung über alternative Kraftstoffinfrastruktur die Mitgliedstaaten verpflichtet, alle 200 km entlang des TEN-T-Kernnetzes Wasserstoffstationen zu errichten. Deutschlands Nationales Innovationsprogramm finanziert sowohl Busse als auch Langstrecken-Lkw, während Frankreich Wasserstoff-Betankungsstellen mit erneuerbarer Elektrolysekapazität verknüpft. Nordische Länder erproben Wasserstoff-Fähren und schwere Lkw, die Güterverkehr, Schifffahrt und Energiedekarbonisierung integrieren. Die Nutzung durch Nutzfahrzeuge übertrifft die Einführung bei Personenkraftwagen, da unternehmerische ESG-Ziele mit ambitionierten CO₂-Reduktionspfaden übereinstimmen.

Nordamerika liegt bei der Stationsdichte zurück, gewinnt jedoch durch synchronisierte Bundes- und Landesanreize an Dynamik. Allein Kalifornien beherbergt 60 % der öffentlichen US-Stationen und nutzt den Low Carbon Fuel Standard, um erneuerbaren Wasserstoff an der Zapfsäule zu subventionieren. Der Wasserstoffproduktionskredit von USD 3 pro kg aus dem Inflation Reduction Act katalysiert neue Elektrolyseprojekte in Texas und im Mittleren Westen. Kanada nutzt reichlich vorhandene Wasserkraft, um Exportkorridore in den US-amerikanischen Pazifischen Nordwesten zu planen und Lkw-Routen von Vancouver bis Los Angeles anzuvisieren. Insgesamt deuten diese Entwicklungen auf konvergierende politische Rahmenbedingungen hin, die das langfristige Wachstum des Automotive Fuel Cell Markts untermauern.

Wettbewerbslandschaft

Der Markt bleibt mäßig fragmentiert, wobei die fünf größten fahrzeugintegrierenden Erstausrüster und die fünf führenden unabhängigen Stack-Lieferanten zusammen rund 55 % der gelieferten Kapazität im Jahr 2024 kontrollieren. Toyota und Hyundai verankern Personenwagenplattformen, während Ballard, Plug Power und Cummins im Schwerlastbereich führend sind. Diese zweigleisige Struktur zwingt Erstausrüster ohne unternehmenseigene Stacks, langfristige Lieferverträge zu sichern, wie z. B. Volvos verbindliche Vereinbarung mit Cellcentric für Lkw-Volumina 2027. Spezialisierte Lieferanten differenzieren sich durch Leistungsdichte und Garantien auf Gesamtbetriebskosten, oft in Verbindung mit Wasserstoffabnahmeverträgen.

Strategische Allianzen nehmen zu. Die Honda-GM Fuel Cell System Manufacturing LLC hat die Serienproduktion in Ohio aufgenommen und teilt Fabriksgemeinkosten, um die Kosten pro Stack zu halbieren. BMW bezieht Hochdrucktanks vom Faurecia-Michelin-Gemeinschaftsunternehmen Symbio, was den Skalierungsbedarf bei der Verbundzylinderherstellung unterstreicht. Inzwischen integrieren Tier-1-Lieferanten wie Bosch die Membranbeschichtung und Balance-of-Plant-Elektronik vertikal und streben nach Margenerfassung über das Stack-Subsystem hinaus.

Neue Marktteilnehmer verfolgen Nischenanwendungen. Nikola zielt auf Schlafkabinen-Zugmaschinen für Langstreckenrouten ab; Quantron verkauft Brennstoffzellen-Umrüstkits für Diesel-Lkw. Chinesische Startups wie H-Energy nutzen heimische Subventionen, um Stack-Chemien in hohen Volumina weiterzuentwickeln. Da Fusionen und Übernahmen zunehmen, werden Skalierungsvorteile voraussichtlich zugunsten vertikal integrierter Akteure kippen, doch Nischeninnovatoren behalten Spielraum in spezialisierten Flotten. Nachhaltige Kostensenkungen und Lieferkettenlokalisierung werden die langfristigen Positionen im Automotive Fuel Cell Markt bestimmen.

Führende Unternehmen der Automotive Fuel Cell Branche

Ballard Power Systems Inc.

Doosan Fuel Cell Co Ltd

Plug Power

Nuvera Fuel Cells LLC

Cummins Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2025: Toyota Motor Corporation hat die kommerzielle Produktion ihres Brennstoffzellensystems der nächsten Generation gestartet und dabei durch Optimierung des Platinkatalysators und Verbesserungen im Fertigungsprozess eine Kostensenkung von 65 % erzielt. Das System zielt auf die Integration in schwere Nutzfahrzeuge mit verbesserten Haltbarkeitsspezifikationen ab.

- Januar 2025: Nikola Corporation gab den erfolgreichen Abschluss von Haltbarkeitstests über 1 Million Meilen für seinen Brennstoffzellen-Antriebsstrang bekannt und demonstrierte damit die Zuverlässigkeitsanforderungen für Nutzfahrzeuge.

Berichtsumfang des globalen Automotive Fuel Cell Markts

Ein Automotive Fuel Cell System erzeugt Strom, indem Wasserstoff und Sauerstoff durch einen elektrochemischen Prozess kombiniert werden. Es treibt Elektrofahrzeuge an und emittiert dabei nur Wasserdampf, was es zu einer vielversprechenden sauberen und nachhaltigen Verkehrstechnologie macht. Herausforderungen bei der Wasserstoffinfrastruktur, den Kosten und der Haltbarkeit werden für eine breitere Einführung angegangen.

Der Automotive Fuel Cell System Markt ist segmentiert nach Elektrolyttyp (Polymer-Elektronenmembran-Brennstoffzelle, Direktmethanol-Brennstoffzelle, Alkalische Brennstoffzelle und Phosphorsäure-Brennstoffzelle), Fahrzeugtyp (Personenkraftwagen und Nutzfahrzeuge), Kraftstofftyp (Wasserstoff und Methanol), Leistungsabgabe (unter 100 kW, 100-200 kW und über 200 kW) und Geografie (Nordamerika, Europa, Asien-Pazifik, Südamerika sowie Naher Osten und Afrika).

Der Bericht bietet die Marktgröße und Prognosen für Automotive Fuel Cell Systeme in Wert (USD) für alle oben genannten Segmente.

| Polymer-Elektronenmembran-Brennstoffzelle |

| Direktmethanol-Brennstoffzelle |

| Alkalische Brennstoffzelle |

| Phosphorsäure-Brennstoffzelle |

| Personenkraftwagen |

| Nutzfahrzeuge |

| Wasserstoff |

| Methanol |

| Unter 100 kW |

| 100 bis 200 kW |

| Über 200 kW |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Russland | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | Indien |

| China | |

| Japan | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Übriger Naher Osten und Afrika |

| Elektrolyttyp | Polymer-Elektronenmembran-Brennstoffzelle | |

| Direktmethanol-Brennstoffzelle | ||

| Alkalische Brennstoffzelle | ||

| Phosphorsäure-Brennstoffzelle | ||

| Fahrzeugtyp | Personenkraftwagen | |

| Nutzfahrzeuge | ||

| Kraftstofftyp | Wasserstoff | |

| Methanol | ||

| Leistungsabgabe | Unter 100 kW | |

| 100 bis 200 kW | ||

| Über 200 kW | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Russland | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | Indien | |

| China | ||

| Japan | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Automotive Fuel Cell Markt im Jahr 2026?

Die Größe des Automotive Fuel Cell Markts beträgt USD 9,66 Milliarden im Jahr 2026.

Wie hoch ist die prognostizierte CAGR für Automotive Fuel Cell Fahrzeuge bis 2031?

Der Markt wird voraussichtlich mit einer CAGR von 39,02 % zwischen 2026 und 2031 wachsen.

Welche Region führt bei der aktuellen Einführung von Brennstoffzellenfahrzeugen?

Asien-Pazifik hält dank chinesischer und japanischer Programme 53,70 % des globalen Umsatzes.

Welches Fahrzeugsegment wächst am schnellsten?

Mittelgroße und schwere Nutzfahrzeuge verzeichnen bis 2031 eine CAGR von 39,60 %.

Was ist das größte Hindernis für eine breitere FCEV-Einführung?

Die hohen Lieferkosten von grünem und blauem Wasserstoff bleiben die primäre Einschränkung für die kurzfristige Expansion.

Seite zuletzt aktualisiert am: