Größe und Marktanteil des chinesischen Elektrobusmarktes

Marktübersicht

| Studienzeitraum | 2017 - 2029 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2029 |

| Historischer Datenzeitraum | 2017 - 2023 |

| Marktgröße (2025) | 42.64 Milliarden US-Dollar |

| Marktgröße (2029) | 51.14 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2029) | 4.65% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des chinesischen Elektrobusmarktes von Mordor Intelligence

Die Größe des chinesischen Elektrobusmarktes wird im Jahr 2025 auf 42,64 Milliarden USD geschätzt und soll bis 2029 51,14 Milliarden USD erreichen, mit einer CAGR von 4,65 % während des Prognosezeitraums (2025–2029).

Chinas Elektrobusindustrie hat bemerkenswerte technologische Fortschritte und eine Entwicklung der Elektrobusinfrastruktur erlebt und das Land als globalen Marktführer im nachhaltigen öffentlichen Nahverkehr positioniert. Die landesweite Ladeinfrastruktur für Elektrobusse hat sich erheblich ausgeweitet; bis 2022 verfügte das Land über 1.760.000 Ladestationen und schuf damit eine solide Grundlage für den Elektrobusbetrieb. Dieses umfangreiche Netz wurde durch kontinuierliche Verbesserungen der Batterietechnologie ergänzt, wobei die Hersteller fortschrittliche Sicherheitsfunktionen und verbesserte Energiemanagementsysteme implementierten. Die Integration intelligenter Ladelösungen und Fahrzeug-zu-Netz-Funktionen hat die Betriebseffizienz von Elektrobusflotten weiter gestärkt.

Die Branchenlandschaft wird durch strategische Partnerschaften und kollaborative Innovationen unter den wichtigsten Akteuren geprägt. Große Hersteller verfolgen aktiv technologische Durchbrüche, wie die Vorstellung neuer 10,5-m- und 12-m-Wasserstoffbrennstoffzellenbusse von Yutong Bus auf der Internationalen Messe für Neue Energiefahrzeuge 2023 in Zhengzhou zeigt. Diese Entwicklungen verdeutlichen das Engagement der Branche für die Diversifizierung von Antriebstechnologien und die Erweiterung von Produktportfolios. Der Markt hat auch einen Anstieg der Produktinnovationen erlebt, wobei die Hersteller im Jahr 2023 105 neue XEV-Modelle ankündigten, was die dynamische Reaktion der Branche auf sich verändernde Marktanforderungen widerspiegelt.

Die Fertigungskapazitäten wurden erheblich ausgebaut, wobei Unternehmen in modernste Produktionsanlagen und fortschrittliche Fertigungsprozesse investierten. Die Integration von künstlicher Intelligenz und Automatisierung in Produktionslinien hat die Effizienz und Qualitätskontrolle verbessert, während die Einführung modularer Designansätze es den Herstellern ermöglicht hat, maßgeschneiderte Lösungen effektiver anzubieten. Die Batterietechnologie hat bemerkenswerte Fortschritte gemacht, wobei die durchschnittlichen Kosten für Lithium-Ionen-Batterien im Jahr 2023 auf 144 USD/kWh gesunken sind, was batteriebetriebene Elektrobusse zunehmend kostenwettbewerbsfähig gegenüber herkömmlichen Alternativen macht.

Die Branche hat einen starken Fokus auf die Entwicklung von Elektrobustechnologien der nächsten Generation gezeigt, insbesondere in den Bereichen autonomes Fahren und Konnektivitätsfunktionen. Unternehmen integrieren fortschrittliche Fahrerassistenzsysteme (ADAS) und implementieren 5G-Konnektivitätslösungen, um die Betriebssicherheit und -effizienz zu verbessern. Diese technologische Entwicklung wird durch das Entstehen innovativer Geschäftsmodelle ergänzt, darunter Batterieleasing-Programme und integrierte Flottenmanagementlösungen, die dazu beitragen, die Gesamtbetriebskosten für Betreiber zu senken und gleichzeitig die Zuverlässigkeit des Dienstleistungsangebots zu verbessern. Diese Fortschritte werden durch robuste Forschungs- und Entwicklungsinitiativen unterstützt, wobei Hersteller dedizierte Innovationszentren einrichten und strategische Allianzen mit Technologieanbietern eingehen.

Trends und Erkenntnisse im chinesischen Elektrobusmarkt

Staatliche Initiativen und starke Investitionen der Erstausrüster treiben das schnelle Wachstum der Elektrofahrzeugverkäufe in China voran

- Die von der Regierung eingeleiteten Programme zur Reduzierung von Gasemissionen durch Fahrzeugkraftstoffe ermutigen die Verbraucher, auf umweltfreundliche Fahrzeuge umzusteigen. Im November 2020 kündigte die chinesische Regierung ein Verbot von Fahrzeugen mit fossilen Brennstoffen bis 2035 an und erklärte ausdrücklich den Verkauf von 100 % neuen Energiefahrzeugen im Rahmen des Programms für neue Energie. Infolgedessen stieg die Nachfrage nach Elektroautos. Die Einführung solcher Vorschriften steigerte den Absatz von Elektroautos und verschiedenen Arten von Batteriepaketen, die in ihnen verwendet werden, in China in den letzten Jahren.

- Die Regierung führt verschiedene Programme und Anreize für Kunden und Hersteller ein, um die Nachfrage nach Elektrofahrzeugen im Land zu fördern und zu steigern. Im Mai 2022 kündigte die Regierung die Wiedereinführung des Subventionsprogramms zur Steigerung des Absatzes von Elektrofahrzeugen an. Darüber hinaus wird die Regierung Kunden, die sich für ein Elektroauto entscheiden, eine Subvention von 1.500 USD gewähren. Solche Faktoren haben Kunden dazu ermutigt, in elektrische Mobilität zu investieren, was den Absatz von Elektroautos in China im Jahr 2022 gegenüber 2021 um 2,90 % weiter gesteigert hat.

- Die wachsende Nachfrage nach Elektrofahrzeugen hat die Erstausrüster dazu veranlasst, die Entwicklung und Produktion in der Kategorie der Elektrofahrzeuge zu steigern. Im Jahr 2021 kündigte General Motors seine Pläne an, seine Ausgaben für Elektro- und autonome Fahrzeuge bis 2025 auf 20 Milliarden USD zu erhöhen. Das Unternehmen soll bis 2023 20 neue Elektromodelle auf den Markt bringen und strebt an, mehr als 1 Million Elektroautos pro Jahr in China zu verkaufen. Infolgedessen wird erwartet, dass diese Faktoren den Elektrofahrzeugmarkt in China im Zeitraum 2024–2030 antreiben werden.

WEITERE WICHTIGE BRANCHENTRENDS IM BERICHT

- Es wird erwartet, dass Chinas Bevölkerung, beeinflusst durch Faktoren wie alternde Bevölkerungsstruktur und sinkende Geburtenraten, weiter zurückgehen und bis 2030 1.395,21 Millionen erreichen wird

- Es wird erwartet, dass Chinas BIP pro Kopf weiter steigen wird, angetrieben durch langfristige Wirtschaftsstrategien, Innovation und globale Positionierung

- Für 2024–2030 wird ein stabiler und optimistischer Wachstumstrend erwartet, unterstützt durch technologische Innovationen und eine wachsende Verbraucherbasis

- Die Erreichung einer stabilen Inflation ist ein strategisches Gebot für Chinas anhaltende wirtschaftliche Dominanz

- Chinas Revolution der Mobilität als Dienstleistung ist eine Reise des Wachstums und der Prognosen im Bereich der gemeinsamen Mobilität

- Chinas Markt für Ladestationen für Elektrofahrzeuge stieg im Jahr 2022 auf 1.000.000 Langsamladestationen und 760.000 Schnellladestationen, mit steigenden Zukunftsprognosen

- Die sinkenden Kosten für Lithium-Ionen-Batterien treiben die Nachfrage nach Elektrofahrzeugen in China an

- Neue chinesische Elektrofahrzeugdebüts treiben die Nachfrage nach Batteriepaketen an

- Es wird erwartet, dass die Nachfrage nach Rohöl in China aufgrund der starken Nachfrage nach Elektrofahrzeugen leicht zurückgehen wird

- Chinas HEV-Sektor für Personenkraftwagen erlebt bedeutende Veränderungen, wobei die Produktion von BYD Auto stark ansteigt, was auf eine starke Marktdominanz und politische Unterstützung hindeutet

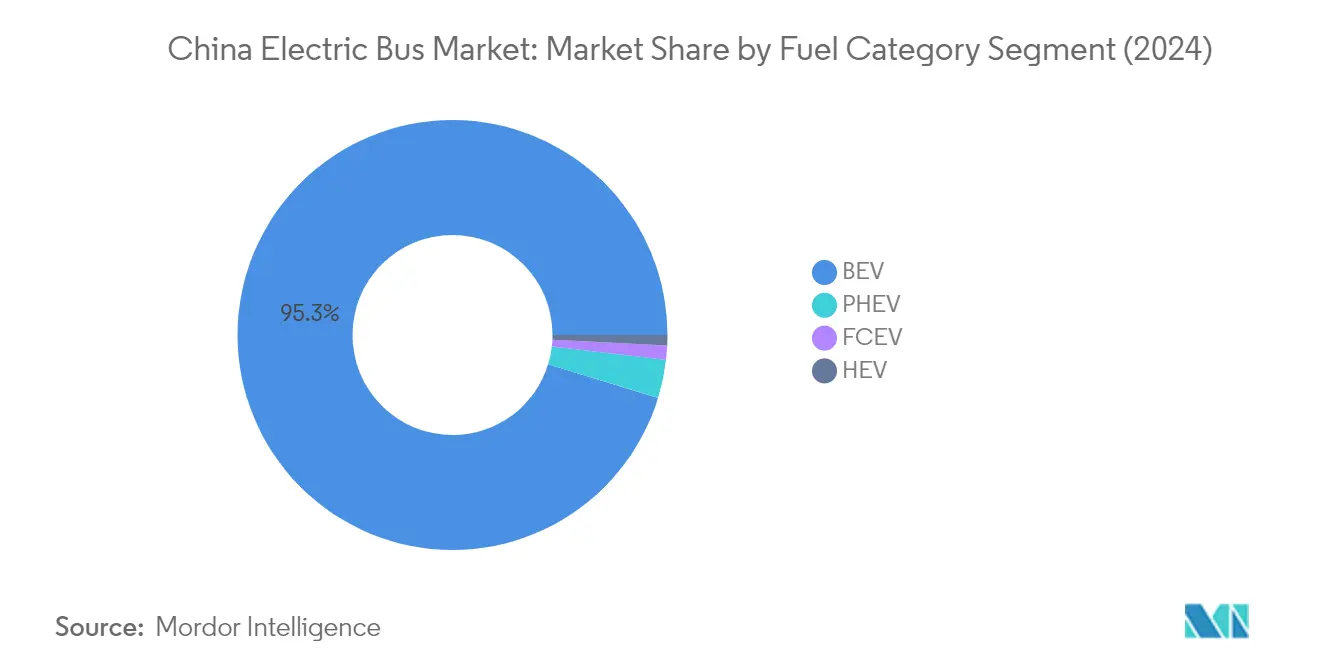

Segmentanalyse: Kraftstoffkategorie

BEV-Segment im chinesischen Elektrobusmarkt

Batterieelektrofahrzeuge (BEV) behaupten ihre dominante Position im chinesischen Markt für batteriebetriebene Elektrobusse und halten im Jahr 2024 einen Marktanteil von rund 95 %. Diese überwältigende Marktführerschaft wird durch Chinas robuste Entwicklung der Ladeinfrastruktur, günstige staatliche Maßnahmen und ein wachsendes Umweltbewusstsein unter den Betreibern des öffentlichen Nahverkehrs angetrieben. Große Städte in ganz China haben ihre öffentlichen Verkehrsflotten rasch auf batteriebetriebene Elektrobusse umgestellt, unterstützt durch erhebliche staatliche Subventionen und Anreize. Das Wachstum des Segments wird durch technologische Fortschritte in der Batterietechnologie weiter gestärkt, was zu verbesserten Reichweiten- und Leistungskapazitäten führt. Chinesische Hersteller haben ebenfalls eine entscheidende Rolle bei der Dominanz dieses Segments gespielt, indem sie kontinuierlich innovative batteriebetriebene Elektrobusmodelle mit verbesserten Funktionen und wettbewerbsfähigen Preisstrategien einführen.

FCEV-Segment im chinesischen Elektrobusmarkt

Das Segment der Brennstoffzellenelektrofahrzeuge (FCEV) entwickelt sich zum dynamischsten Wachstumssektor im chinesischen Elektrobusmarkt, wobei Prognosen eine beeindruckende Wachstumsrate von rund 23 % im Zeitraum 2024–2029 anzeigen. Diese bemerkenswerte Expansion ist in erster Linie auf bedeutende technologische Durchbrüche in der Wasserstoffbrennstoffzellentechnologie und den zunehmenden Fokus der Regierung auf die Entwicklung einer Wasserstoffinfrastruktur zurückzuführen. Die chinesischen Behörden fördern aktiv die Einführung von FCEV durch spezialisierte Pilotprogramme und dedizierte Finanzierungsinitiativen. Das Wachstum des Segments wird durch die Vorteile unterstützt, die FCEV in Bezug auf kurze Betankungszeiten und längere Betriebsreichweiten im Vergleich zu herkömmlichen Elektrobussen bieten. Große Bushersteller investieren zunehmend in FCEV-Technologie, was zu einem verbesserten Produktangebot und gesteigerten Kosteneffizienzen führt.

Verbleibende Segmente in der Kraftstoffkategorie

Die Segmente der Hybridfahrzeuge (HEV) und der Plug-in-Hybridfahrzeuge (PHEV) stellen wichtige Übergangstechnologien im chinesischen Markt für Elektrotransitbusse dar. Diese Segmente bedienen spezifische Marktbedürfnisse, bei denen rein elektrische Lösungen möglicherweise nicht optimal sind, wie z. B. in Regionen mit begrenzter Ladeinfrastruktur oder auf Strecken, die erweiterte Betriebsreichweiten erfordern. HEV dienen weiterhin als praktischer Zwischenschritt für Betreiber, die von konventionellen auf vollständig elektrische Flotten umsteigen, während PHEV eine ausgewogene Lösung bieten, die die Vorteile sowohl elektrischer als auch konventioneller Antriebsstränge kombiniert. Beide Segmente profitieren von laufenden technologischen Verbesserungen und sind besonders relevant in Städten der zweiten und dritten Kategorie, wo die vollständige Elektrifizierungsinfrastruktur noch im Aufbau ist. Die zunehmende Einführung von elektrischen Stadtbussen und emissionsfreien Bussen in diesen Regionen unterstreicht die wachsende Bedeutung dieser Übergangstechnologien.

Wettbewerbslandschaft

Führende Unternehmen im chinesischen Elektrobusmarkt

Der chinesische Elektrobusmarkt ist durch intensiven Wettbewerb und schnellen technologischen Fortschritt unter den wichtigsten Akteuren gekennzeichnet. Unternehmen investieren stark in Forschung und Entwicklung, um innovative Funktionen wie verbesserte Batterietechnologie, autonome Fahrfähigkeiten und verbesserte Fahrgastkomfortsysteme einzuführen. Strategische Partnerschaften, insbesondere mit Technologieanbietern und Infrastrukturentwicklern, sind zunehmend verbreitet, da Unternehmen ihre Marktpositionen stärken wollen. Hersteller erweitern ihre Produktionsanlagen und Vertriebsnetze sowohl im Inland als auch international, mit besonderem Fokus auf aufstrebende Märkte. Die Branche hat eine bedeutende Verschiebung hin zu nachhaltigen Fertigungspraktiken und der Entwicklung umfassender Kundendienst-Netzwerke erlebt. Unternehmen passen auch ihre Produktportfolios an, um unterschiedliche Kundenanforderungen zu erfüllen, vom städtischen Nahverkehr bis zum Fernverkehr, während sie gleichzeitig daran arbeiten, die Gesamtbetriebskosten durch technologische Innovationen zu senken.

Lokale Marktführer dominieren die Elektrobuslandschaft

Der chinesische Elektrobusmarkt wird überwiegend von inländischen Herstellern kontrolliert, die durch jahrelange Erfahrung und staatliche Unterstützung starke Positionen aufgebaut haben. Diese lokalen Akteure, darunter staatliche Unternehmen und private Gesellschaften, haben umfangreiche Fertigungskapazitäten und ein tiefes Verständnis der regionalen Marktdynamik entwickelt. Die Marktstruktur zeigt ein moderates Konsolidierungsniveau, wobei mehrere große Akteure bedeutende Marktanteile halten und gleichzeitig einen gesunden Wettbewerb aufrechterhalten. Gemeinschaftsunternehmen und strategische Kooperationen zwischen inländischen und internationalen Unternehmen sind zunehmend verbreitet und fördern den Technologietransfer und die Innovation innerhalb der Branche. Der Markt hat auch Bemühungen zur vertikalen Integration erlebt, wobei Hersteller in die Produktion von Elektrobuskomponenten und die Entwicklung der Ladeinfrastruktur für Elektrobusse expandieren.

Die Wettbewerbslandschaft wird weiter durch die Präsenz großer Automobilkonzerne geprägt, die sich in das Elektrobussegment diversifiziert haben und dabei ihre vorhandenen Ressourcen und ihr Fachwissen nutzen. Diese Unternehmen profitieren von Skaleneffekten und etablierten Lieferkettennetzwerken, was es ihnen ermöglicht, wettbewerbsfähige Preisstrategien aufrechtzuerhalten. Während die Fusions- und Übernahmeaktivitäten relativ moderat waren, sind strategische Partnerschaften und Technologieaustauschvereinbarungen zunehmend verbreitet. Der Markt verzeichnet auch regelmäßig den Eintritt neuer Akteure, insbesondere solcher, die sich auf spezifische Nischen wie autonome Fahrtechnologie oder spezialisierte Fahrzeuganwendungen konzentrieren.

Innovation und Anpassung treiben zukünftigen Erfolg voran

Der Erfolg im chinesischen Elektrobusmarkt hängt zunehmend von der Fähigkeit der Unternehmen ab, zu innovieren und gleichzeitig die Kostenwettbewerbsfähigkeit aufrechtzuerhalten. Hersteller müssen sich auf die Entwicklung fortschrittlicher Batterietechnologien, die Verbesserung der Fahrzeugreichweite und die Reduzierung der Ladezeiten konzentrieren, um den sich entwickelnden Kundenanforderungen gerecht zu werden. Der Aufbau starker Beziehungen zu lokalen Regierungen und Verkehrsbehörden ist entscheidend geworden, da die öffentliche Beschaffung weiterhin ein bedeutendes Marktwachstum antreibt. Unternehmen müssen in robuste Forschungs- und Entwicklungskapazitäten investieren und gleichzeitig flexible Produktionssysteme aufrechterhalten, die sich an verändernde Marktanforderungen anpassen können. Die Fähigkeit, umfassende Lösungen anzubieten, einschließlich Ladeinfrastruktur und Flottenmanagement-Systeme, ist zu einem wichtigen Differenzierungsmerkmal im Markt geworden.

Für neue Marktteilnehmer und kleinere Akteure liegt der Erfolg darin, spezifische Marktnischen zu identifizieren und zu nutzen und gleichzeitig starke technologische Fähigkeiten aufzubauen. Unternehmen müssen die regulatorische Landschaft sorgfältig navigieren, insbesondere in Bezug auf Umweltstandards und Sicherheitsanforderungen, die sich weiterentwickeln. Die Entwicklung starker Kundendienst-Netzwerke und Wartungsunterstützungssysteme ist für den langfristigen Erfolg zunehmend wichtig geworden. Die Akteure müssen auch den wachsenden Einfluss des Umweltbewusstseins bei den Endnutzern berücksichtigen und ihre Strategien entsprechend anpassen. Die Fähigkeit, strategische Partnerschaften einzugehen, insbesondere in Bereichen wie Batterietechnologie und autonome Fahrsysteme, wird entscheidend sein, um die Wettbewerbsfähigkeit in diesem sich schnell entwickelnden Markt aufrechtzuerhalten.

Marktführer der chinesischen Elektrobusindustrie

Chery Automobile Co. Ltd.

Chongqing Changan Automobile Company Limited

King Long United Automotive Industry Co. Ltd.

Zhejiang Geely Holding Group Co. Ltd

Zhengzhou Yutong Bus Co. Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2023: Yutong gab bekannt, dass in der Yutong-Werk für neue Energie eine Verschiffungszeremonie für 87 Vorfeldbuse stattfand, die von China nach Saudi-Arabien exportiert wurden. Es handelt sich um die größte Charge von Vorfeldbusen, die aus China exportiert wurde.

- Juli 2023: Die Yutong Group gedachte der Busübergabezeremonie, die in Astana, Kasachstan, stattfand.

- Juli 2023: Die Yutong Group ging eine Partnerschaft mit Langfang Transportation ein, um gemeinsam die Entwicklung des Logistiktransports mit neuer Energie zu fördern.

Berichtsumfang des chinesischen Elektrobusmarktes

BEV, FCEV, HEV, PHEV sind als Segmente nach Kraftstoffkategorie abgedeckt.| BEV |

| FCEV |

| HEV |

| PHEV |

| Kraftstoffkategorie | BEV |

| FCEV | |

| HEV | |

| PHEV |

Marktdefinition

- Fahrzeugtyp - Die Kategorie umfasst mittelgroße und schwere Busse.

- Fahrzeugkarosserietyp - Diese umfasst die Buskategorie.

- Kraftstoffkategorie - Die Kategorie deckt ausschließlich elektrische Antriebssysteme ab, einschließlich verschiedener Typen wie HEV (Hybridfahrzeuge), PHEV (Plug-in-Hybridfahrzeuge), BEV (Batterieelektrofahrzeuge) und FCEV (Brennstoffzellenelektrofahrzeuge).

| Schlagwort | Begriffsbestimmung |

|---|---|

| Elektrofahrzeug (EV) | Ein Fahrzeug, das einen oder mehrere Elektromotoren für den Antrieb verwendet. Umfasst Pkw, Busse und Lkw. Dieser Begriff umfasst reine Elektrofahrzeuge oder Batterieelektrofahrzeuge sowie Plug-in-Hybridfahrzeuge. |

| BEV | Ein BEV ist für den Antrieb vollständig auf eine Batterie und einen Motor angewiesen. Die Batterie im Fahrzeug muss durch Anschluss an eine Steckdose oder eine öffentliche Ladestation aufgeladen werden. BEV haben keinen Verbrennungsmotor und sind daher emissionsfrei. Sie haben im Vergleich zu herkömmlichen Kraftstoffmotoren niedrigere Betriebskosten und weniger Motorgeräusche. Allerdings haben sie eine kürzere Reichweite und höhere Preise als ihre entsprechenden Benzinmodelle. |

| PEV | Ein Plug-in-Elektrofahrzeug ist ein Elektrofahrzeug, das extern aufgeladen werden kann und im Allgemeinen sowohl reine Elektrofahrzeuge als auch Plug-in-Hybride umfasst. |

| Plug-in-Hybridfahrzeug | Ein Fahrzeug, das entweder durch einen Verbrennungsmotor oder einen Elektromotor angetrieben werden kann. Im Gegensatz zu normalen Hybridfahrzeugen können sie extern aufgeladen werden. |

| Verbrennungsmotor | Ein Motor, bei dem die Verbrennung von Kraftstoffen in einem geschlossenen Raum, der als Brennkammer bezeichnet wird, stattfindet. Wird in der Regel mit Benzin oder Diesel betrieben. |

| Hybridfahrzeug | Ein Fahrzeug, das durch einen Verbrennungsmotor in Kombination mit einem oder mehreren Elektromotoren angetrieben wird, die in Batterien gespeicherte Energie nutzen. Diese werden kontinuierlich mit Strom vom Verbrennungsmotor und durch regeneratives Bremsen aufgeladen. Die Batterie eines Hybridfahrzeugs kann nicht mit Plug-in-Geräten aufgeladen werden. |

| Nutzfahrzeuge | Nutzfahrzeuge sind motorisierte Straßenfahrzeuge, die für den Transport von Personen oder Gütern konzipiert sind. Die Kategorie umfasst leichte Nutzfahrzeuge und mittelgroße sowie schwere Nutzfahrzeuge. |

| Personenkraftwagen | Personenkraftwagen sind elektro- oder motorgetriebene Fahrzeuge mit mindestens vier Rädern. Diese Fahrzeuge werden für den Personentransport verwendet und umfassen nicht mehr als acht Sitze zusätzlich zum Fahrersitz. |

| Leichte Nutzfahrzeuge | Nutzfahrzeuge mit einem Gewicht von weniger als 2.722 kg (Klasse 1) und im Bereich von 2.722–4.536 kg (Klasse 2) fallen unter diese Kategorie. |

| Mittelgroße und schwere Nutzfahrzeuge | Nutzfahrzeuge mit einem Gewicht im Bereich von 4.536–6.350 kg (Klasse 3), 6.350–7.257 kg (Klasse 4), 7.257–8.845 kg (Klasse 5), 8.845–11.793 kg (Klasse 6), 11.793–14.969 kg (Klasse 7) und über 14.969 kg (Klasse 8) fallen unter diese Kategorie. |

| Bus | Ein Transportmittel, das sich in der Regel auf ein großes Fahrzeug bezieht, das für den Transport von Fahrgästen über lange Strecken ausgelegt ist. Dazu gehören Linienbusse, Schulbusse, Shuttlebusse und Oberleitungsbusse. |

| Diesel | Umfasst Fahrzeuge, die Diesel als Hauptkraftstoff verwenden. Ein Dieselfahrzeug verfügt über ein kompressionsgezündetes Einspritzsystem anstelle des funkengezündeten Systems, das von den meisten Benzinfahrzeugen verwendet wird. Bei solchen Fahrzeugen wird Kraftstoff in die Brennkammer eingespritzt und durch die hohe Temperatur gezündet, die entsteht, wenn Gas stark komprimiert wird. |

| Benzin | Umfasst Fahrzeuge, die Benzin als Hauptkraftstoff verwenden. Ein Benzinfahrzeug verwendet in der Regel einen funkengezündeten Verbrennungsmotor. Bei solchen Fahrzeugen wird Kraftstoff entweder in das Ansaugrohr oder die Brennkammer eingespritzt, wo er mit Luft vermischt wird, und das Luft-Kraftstoff-Gemisch wird durch den Funken einer Zündkerze gezündet. |

| LPG | Umfasst Fahrzeuge, die LPG als Hauptkraftstoff verwenden. Sowohl dedizierte als auch Zweikraftstoff-LPG-Fahrzeuge werden im Rahmen der Studie berücksichtigt. |

| CNG | Umfasst Fahrzeuge, die CNG als Hauptkraftstoff verwenden. Dies sind Fahrzeuge, die wie benzinbetriebene Fahrzeuge mit funkengezündeten Verbrennungsmotoren betrieben werden. |

| HEV | Alle Elektrofahrzeuge, die Batterien und einen Verbrennungsmotor als primäre Antriebsquelle verwenden, werden unter diese Kategorie gefasst. HEV verwenden in der Regel einen diesel-elektrischen Antriebsstrang und sind auch als Diesel-Elektro-Hybridfahrzeuge bekannt. Ein HEV wandelt den Fahrzeugimpuls (kinetische Energie) in Strom um, der die Batterie auflädt, wenn das Fahrzeug verlangsamt oder anhält. Die Batterie eines HEV kann nicht mit Plug-in-Geräten aufgeladen werden. |

| PHEV | PHEV werden sowohl durch eine Batterie als auch durch einen Verbrennungsmotor angetrieben. Die Batterie kann entweder durch regeneratives Bremsen mit dem Verbrennungsmotor oder durch Anschluss an eine externe Ladequelle aufgeladen werden. PHEV haben eine bessere Reichweite als BEV, sind aber vergleichsweise weniger umweltfreundlich. |

| Schrägheck | Dies sind kompakte Fahrzeuge mit einer Heckklappe am hinteren Ende. |

| Stufenheck | Dies sind in der Regel zwei- oder viertürige Personenkraftwagen mit einem separaten Bereich am hinteren Ende für Gepäck. |

| SUV | Allgemein als SUV bekannt, verfügen diese Fahrzeuge über Allradantrieb und haben in der Regel eine hohe Bodenfreiheit. Diese Fahrzeuge können auch als Geländefahrzeuge eingesetzt werden. |

| MPV | Dies sind Mehrzweckfahrzeuge (auch Minivans genannt), die für den Transport einer größeren Anzahl von Fahrgästen ausgelegt sind. Sie transportieren zwischen fünf und sieben Personen und haben auch Platz für Gepäck. Sie sind in der Regel höher als der durchschnittliche Familienwagen, um mehr Kopffreiheit und einfacheren Zugang zu bieten, und haben in der Regel Frontantrieb. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die historischen und Prognosejahre wurden in Umsatz- und Volumenbegriffen bereitgestellt. Der Marktumsatz wird berechnet, indem das Verkaufsvolumen mit dem jeweiligen durchschnittlichen Verkaufspreis (ASP) multipliziert wird. Bei der Schätzung des ASP wurden Faktoren wie durchschnittliche Inflation, Verschiebung der Marktnachfrage, Herstellungskosten, technologischer Fortschritt und sich verändernde Verbraucherpräferenzen berücksichtigt.

- Schritt 3: Validierung und Abschluss: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen.