Marktgröße und Marktanteil des Elektrobusmarktes der Vereinigten Staaten

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

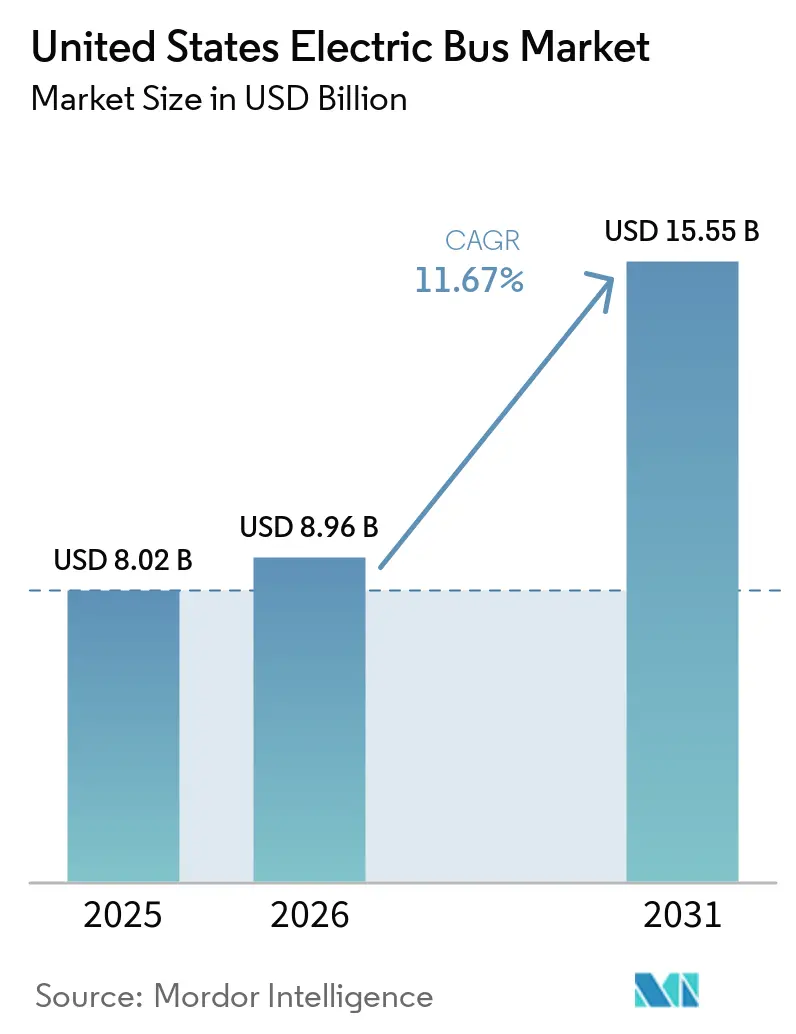

| Marktgröße im Basisjahr (2025) | 8.02 Milliarden US-Dollar |

| Marktgröße (2026) | 8.96 Milliarden US-Dollar |

| Marktgröße (2031) | 15.55 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.67% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Elektrobusmarktes der Vereinigten Staaten von Mordor Intelligence

Die Marktgröße des Elektrobusmarktes der Vereinigten Staaten wurde im Jahr 2025 auf 8,02 Milliarden USD geschätzt und soll von 8,96 Milliarden USD im Jahr 2026 auf 15,55 Milliarden USD bis 2031 wachsen, was einem CAGR von 11,67 % im gleichen Zeitraum entspricht. Batterieelektrische Plattformen dominieren die aktuellen Beschaffungsvorgänge, da bundesstaatliche und staatliche Nullemissionsvorschriften den traditionellen 12-jährigen Dieselersatzzyklus verkürzen. Behörden beschleunigen die Zeitplanung, um Fördermittel der Environmental Protection Agency (EPA) für saubere Schulbusse und der Federal Transit Administration (FTA) für Niedrigemissionsfahrzeuge zu nutzen, während Erstausrüster die Komponentenproduktion lokalisieren, um die Buy-America-Vorschriften zu erfüllen und die Zollbelastung zu reduzieren. Californias Innovative Clean Transit (ICT)-Verordnung sowie parallele Regelungen in New York und Washington sichern die Nachfragesichtbarkeit, was Investitionen in die Ladeinfrastruktur fördert. Gleichzeitig erweitern sinkende Kosten für Lithium-Eisenphosphat (LFP)-Batterien, die Gesamtbetriebskostenparität (TCO) auf stark genutzten Strecken und entstehende Wasserstofftankkorridore die adressierbare Basis für den Elektrobusmarkt der Vereinigten Staaten.

Wichtigste Erkenntnisse des Berichts

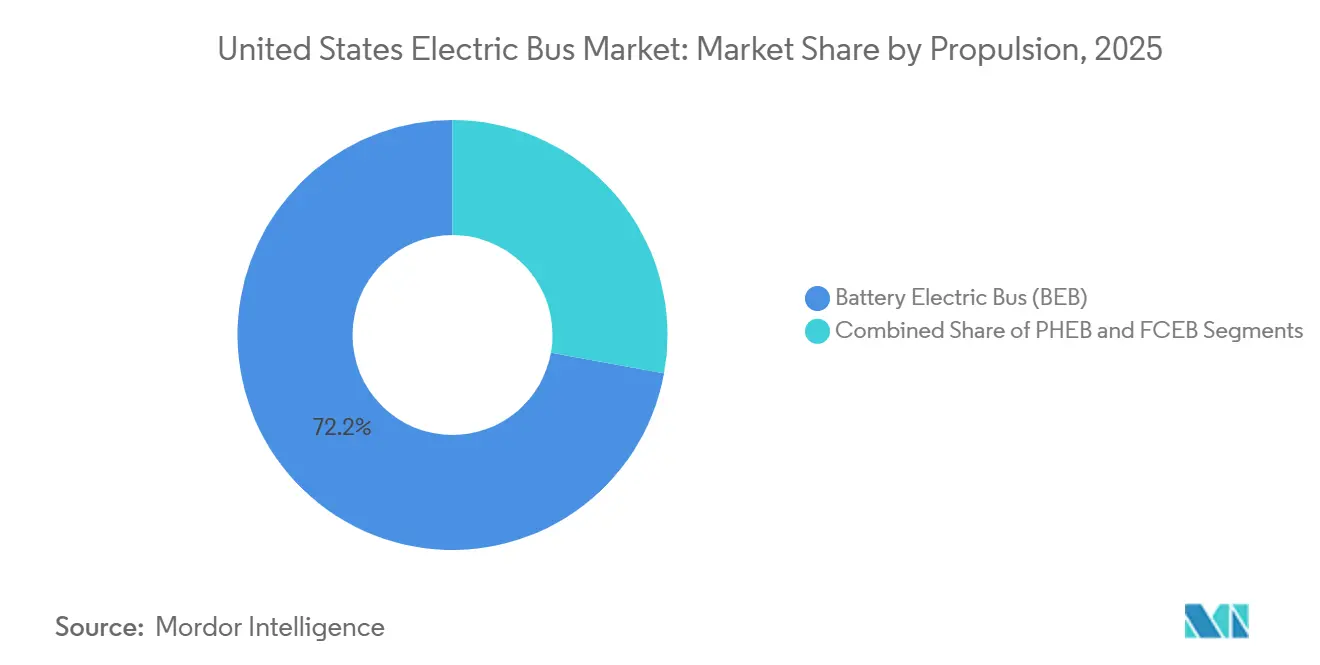

- Nach Antrieb führten batterieelektrische Busse den Elektrobusmarkt der Vereinigten Staaten mit einem Marktanteil von 72,16 % im Jahr 2025 an; Brennstoffzellenplattformen werden voraussichtlich bis 2031 den schnellsten CAGR von 24,24 % verzeichnen.

- Nach Anwendung hielten Stadt- und Nahverkehrsflotten 62,75 % der Marktgröße des Elektrobusmarktes der Vereinigten Staaten im Jahr 2025, während Fernverkehrs- und Regionalstrecken bis 2031 mit einem CAGR von 16,02 % wachsen.

- Nach Batteriechemie erfasste LFP den größten Anteil von 59,21 % im Jahr 2025; Lithiumtitanat wuchs mit einem CAGR von 18,78 %.

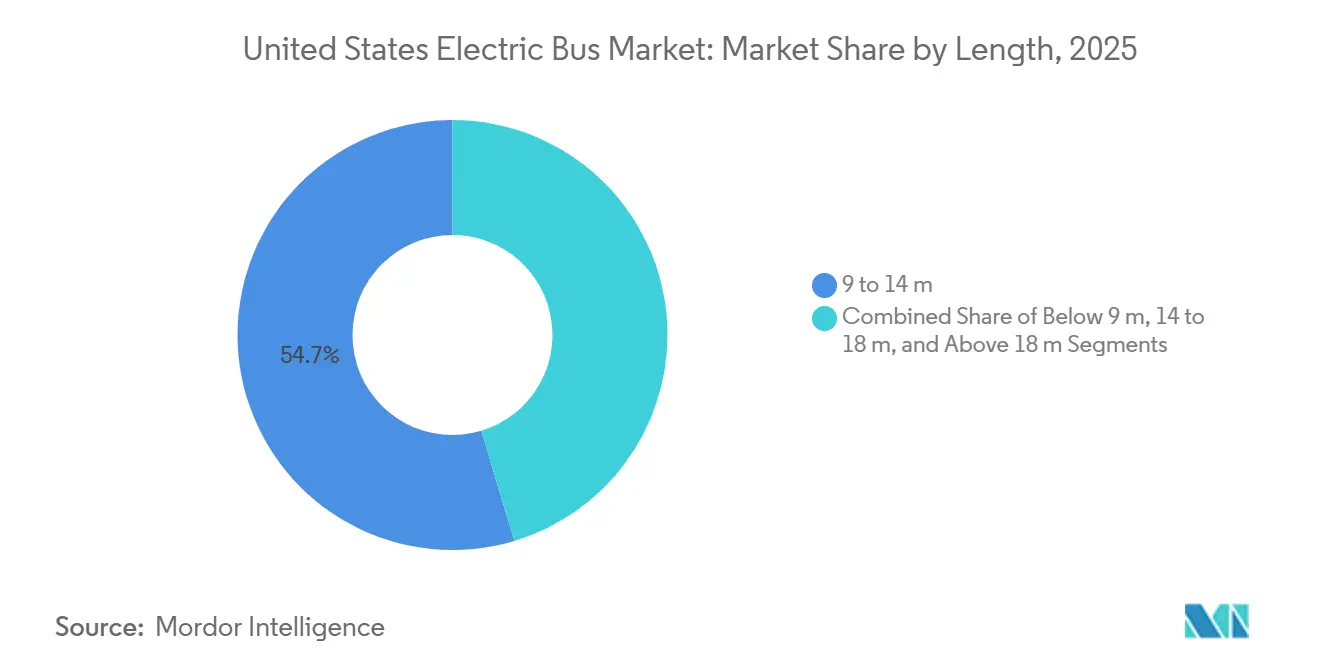

- Nach Länge entfiel auf das Segment 9–14 m im Jahr 2025 ein Anteil von 54,65 % am Markt; Gelenkplattformen über 18 m wuchsen mit einem CAGR von 14,36 %.

- Nach Motorarchitektur dominierten permanentmagneterregte Synchroneinheiten mit einem Anteil von 60,73 % im Jahr 2025 und sollen den höchsten CAGR von 15,84 % verzeichnen.

- Nach Motorleistung hielt das Band 151–200 kW im Jahr 2025 einen Anteil von 38,46 %; die Klasse 251–320 kW beschleunigt mit einem CAGR von 15,61 %.

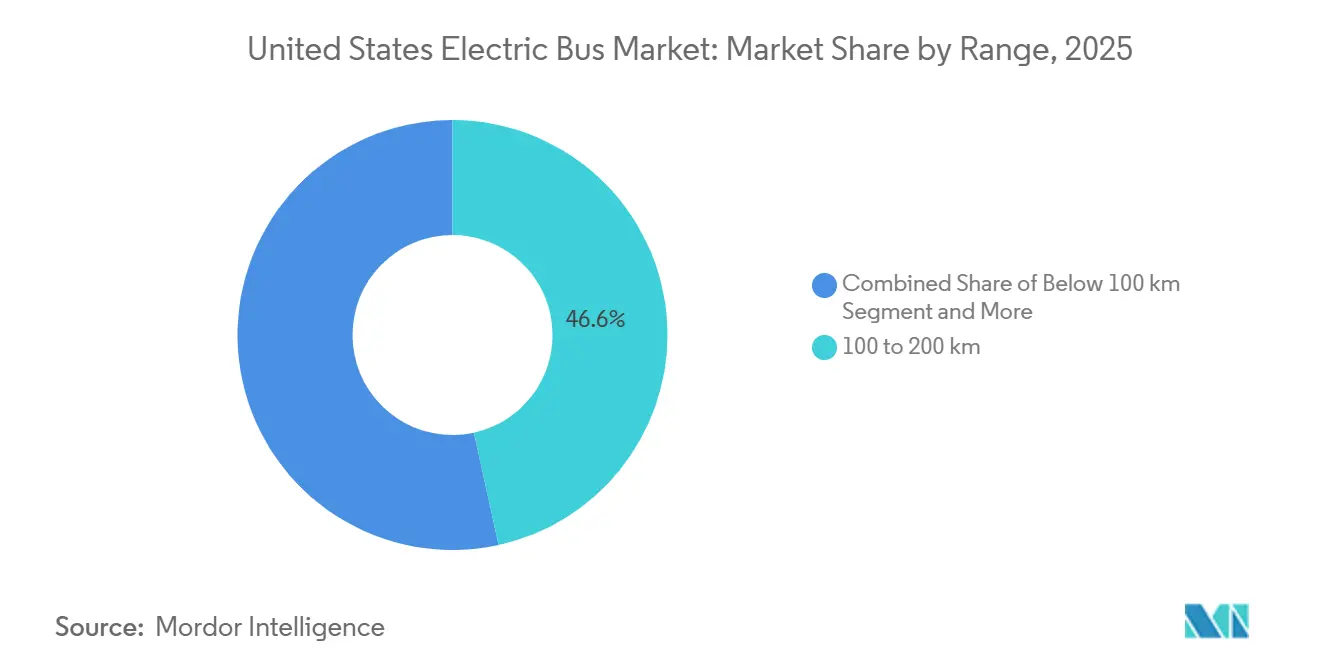

- Nach Reichweite dominierte das Band 100–200 km mit einem Anteil von 46,56 % im Jahr 2025; die Klasse 300–450 km soll mit einem CAGR von 17,46 % expandieren.

- Nach Endnutzung entfielen auf öffentliche Flotten im Jahr 2025 82,99 % des Anteils; private Betreiber werden einen CAGR von 14,86 % verzeichnen.

- Nach Bundesstaat führte Kalifornien mit 19,74 % der Nachfrage im Jahr 2025; sein CAGR von 13,38 % liegt noch hinter schneller wachsenden Bundesstaaten wie Texas.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Elektrobusmarktes der Vereinigten Staaten

Analyse der Treiberwirkung*

| Treiber | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Bundesstaatliche und staatliche Nullemissionsvorschriften | +3.2% | Kalifornien, New York, Washington, Massachusetts, Oregon | Mittelfristig (2–4 Jahre) |

| Bundesfinanzierung für die Elektrifizierung des öffentlichen Nahverkehrs | +2.8% | Landesweit, konzentriert in städtischen Nahverkehrsbezirken | Kurzfristig (≤ 2 Jahre) |

| Sinkende Batteriepackpreise | +2.1% | Landesweit | Mittelfristig (2–4 Jahre) |

| TCO-Parität für Stadtrouten bis 2026 | +1.9% | Städtische Nahverkehrsbehörden in Kalifornien, Texas, Illinois, New York | Kurzfristig (≤ 2 Jahre) |

| Gesundheitsgetriebene Einführung in Schulflotten | +1.4% | Landesweit, frühe Konzentration in Kalifornien, New York, Maryland | Mittelfristig (2–4 Jahre) |

| Einnahmen aus CO₂-Zertifikaten | +0.9% | Kalifornien (LCFS), Oregon, Washington | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Bundesstaatliche und staatliche Nullemissionsvorschriften

Californias Innovative Clean Transit-Regelung verpflichtet große Behörden, ab Anfang 2029 ausschließlich Nullemissionsbusse zu beschaffen, was traditionelle Ersatzzyklen verkürzt und die Nachfragesichtbarkeit für Lieferanten erhöht[1]„Anforderung an emissionsfreie Nahverkehrsbusse”, US-Energieministerium, afdc.energy.gov. Flottenmanager reagieren darauf, indem sie die Infrastrukturplanung beschleunigen, sodass Netzaufrüstungen, Ladegerätauswahl und Mitarbeiterschulungen parallel zu Fahrzeugausschreibungen voranschreiten. New York, Washington und Massachusetts spiegeln die regulatorische Vorlage wider und geben Herstellern die Zuversicht, mehrjährige Produktionsslots statt Einzelchargen zu planen. Da die meisten Vorschriften inländische Inhalte bevorzugen, haben Hersteller, die Batteriepakete, Motoren und Kabelbäume lokalisieren, klarere Wege durch die Buy-America-Zertifizierung. Der kumulative Effekt dieser Vorschriften ist eine landesweite Beschaffungswelle, die die Wachstumstrajektorie des Elektrobusmarktes der Vereinigten Staaten festigt.

Bundesfinanzierung für die Elektrifizierung des öffentlichen Nahverkehrs

EPA-Rückerstattungen für saubere Schulbusse und FTA-Niedrigemissionszuschüsse wandeln politische Absichten in unterzeichnete Kaufaufträge um, insbesondere für Behörden, denen es an Anleihekapazität mangelt[2]„Alles über das Programm für saubere Schulbusse”, Initiative für elektrische Schulbusse, electricschoolbusinitiative.org. Die Fördermittelbewertung belohnt tendenziell sofort umsetzbare Infrastruktur, sodass Bieter Buslieferungen häufig mit der Inbetriebnahme von Ladegeräten abstimmen, um brachliegende Anlagen zu vermeiden. Lieferanten bündeln zunehmend Fahrzeuge, Depotplanung und langfristige Wartung in einem einzigen Vertrag, was die behördliche Aufsicht vereinfacht und gleichzeitig die Teilverfügbarkeit sicherstellt. Das Versprechen fortgesetzter Bundesmittel beruhigt auch Kreditgeber und ermöglicht wettbewerbsfähige Zinssätze für verbleibende Kapitalausgaben. Zusammen reduzieren diese finanziellen Hebel die Risikoprämie, die frühere Vorreiter einst abschreckte.

Sinkende Batteriepackpreise

Der rasche Ausbau inländischer Zellfabriken in Kombination mit Chemieverschiebungen hin zu Lithium-Eisenphosphat reduziert den größten Kostenposten eines Elektrobusses. Niedrigere Batteriekosten verringern die anfängliche Lücke gegenüber Dieselmodellen und geben Behördenbudgets Spielraum für ergänzende Maßnahmen wie Umschulung der Belegschaft und Notfallreaktionstraining. Da weniger Kapital in jedem Fahrzeug gebunden ist, fühlen sich Flottenplaner wohl dabei, kürzere Beschaffungszyklen einzuführen, was die Technologieerneuerung beschleunigt. Gleichzeitig erfüllt die lokale Beschaffung Inhaltsvorschriften, verbessert die Förderfähigkeit und schützt Käufer vor Importzöllen. Diese Treiber verstärken sich gegenseitig und vertiefen die wirtschaftliche Grundlage für eine breite Einführung.

TCO-Parität für Stadtrouten bis 2026

Noch bevor neue Anreize greifen, berichten viele städtische Behörden von Betriebskosten, die auf ihren am stärksten genutzten Strecken unter denen herkömmlicher Dieselflotten liegen. Die Einsparungen resultieren aus günstigerer Energie, einfacheren Antriebssträngen und reduziertem Bremsenverschleiß durch Rekuperationssysteme. Da Werkstätten mehr Servicedaten sammeln, wächst das Vertrauen, dass die Lebenszykluskosten unter historischen Normen bleiben werden, selbst wenn ein Batterieaustausch in der Mitte der Lebensdauer erforderlich ist. Versorgungsunternehmen ergänzen den Trend durch zeitvariable Tarife, die das nächtliche Laden belohnen und eine finanzielle Sicherheitsmarge schaffen. Das Ergebnis ist ein Wendepunkt, an dem Elektrifizierung zur Standardlösung statt zum Pilotprojekt wird.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verzögerungen beim Netzanschluss von Depots | -1.8% | Ballungsräume mit veralteter Versorgungsinfrastruktur: New York, Los Angeles, Chicago | Kurzfristig (≤ 2 Jahre) |

| Spärliches Hochleistungsladenetz | -1.3% | Fernverkehrskorridore, ländliche Nahverkehrsbezirke | Mittelfristig (2–4 Jahre) |

| Hohe Anschaffungskosten für Brennstoffzellenbusse | -0.9% | Kalifornien, ausgewählte Pilotprogramme in Texas, Ohio | Langfristig (≥ 4 Jahre) |

| Begrenzte Wasserstoffkorridore | -0.7% | Außerhalb Kaliforniens, Oregons, Washingtons | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verzögerungen beim Netzanschluss von Depots

Netzanschlusswarteschlangen bei städtischen Versorgungsunternehmen überschreiten häufig den Bauzeitplan des Depots selbst, was Behörden zwingt, Buslieferungen zu staffeln oder temporäre Ladeanlagen zu mieten. Projektmanager müssen städtische Genehmigungen, Versorgungstechnik und Auftragnehmerterminpläne mit nahezu chirurgischer Präzision koordinieren, um Leerlaufzeiten bei Geräten zu vermeiden. Personalengpässe in öffentlichen Bauabteilungen erhöhen die Unsicherheit zusätzlich, insbesondere wenn mehrere Depots in derselben Region gleichzeitig Aufrüstungen anstreben. Einige Behörden mindern das Verzögerungsrisiko durch die Installation von Vor-Ort-Batteriespeichern, die Spitzenlast puffern, was jedoch die Kapitalintensität erhöht. Bis Versorgungsprozesse beschleunigt werden, bleibt der Netzzugang ein entscheidender Engpass für viele Rollouts.

Spärliches Hochleistungsladenetz

Langstreckenstrecken benötigen Straßenladegeräte, die während obligatorischer Fahrerpausen Energie nachfüllen können, doch die nationale Abdeckung bleibt außerhalb der Küstenkorridore lückenhaft. Private Lkw-Rastplatzketten wägen Investitionen sorgfältig ab, da sich die Busauslastung vom Frachtverkehr unterscheidet, was Unsicherheit über die Amortisation schafft. Nahverkehrsbehörden kooperieren manchmal mit benachbarten Bezirken zur gemeinsamen Finanzierung von Gemeinschaftseinrichtungen, doch die behördenübergreifende Verwaltung kann die Entscheidungsfindung verlangsamen. Ohne vorhersehbares Laden auf der Strecke müssen Planer die Bordakkus überdimensionieren oder Elektroeinheiten auf kürzere Abschnitte beschränken, was die Flexibilität einschränkt. Ein breiteres Netz würde reichweitenfähige Plattformen deutlich schneller erschließen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Antrieb: Wasserstoffplattformen dringen in Langstreckennischen vor

Batterieelektrische Busse hielten im Jahr 2025 einen Marktanteil von 72,16 % am Elektrobusmarkt der Vereinigten Staaten, doch Brennstoffzellenvarianten werden voraussichtlich mit einem CAGR von 24,24 % wachsen, da sich Wasserstofftankstellen über Kalifornien hinaus ausbreiten. Frühe Einsätze im South Coast Air Basin validieren 300-Meilen-Betriebszyklen ohne lange Ladezeiten, was für Bergregionen oder Kältewetterbetrieb attraktiv ist. Behörden erkennen, dass Batterieeinheiten die meisten städtischen Anforderungen abdecken, aber Reichweite und 10-minütiges Betanken von Brennstoffzellen replizieren Dieselmuster eng, was die Fahrerplanung erleichtert. Hersteller lokalisieren die Stapelmontage, um Buy-America-Vorschriften zu erfüllen, obwohl die Versorgungskosten für grünen Wasserstoff noch sinken müssen, um eine breite Einführung zu ermöglichen.

Nahverkehrsbehörden, die mit gemischten Flotten experimentieren, sehen operativen Mehrwert darin, Batteriebusse für vorhersehbare städtische Schleifen einzusetzen und Brennstoffzelleneinheiten für Express- oder geländeintensive Strecken zu reservieren. Da das nationale Wasserstoff-Hub-Programm 8 Milliarden USD in Produktion und Logistik lenkt, verbessert sich der Weg der Technologie zur Parität, aber Infrastrukturzeitpläne verschieben das materielle Volumen in die zweite Hälfte des Prognosezeitraums. Die Integration gemeinsamer Lager- und Sicherheitscodes reduziert Genehmigungsreibung und macht Wasserstoff zu einem realistischen Hebel für die Segmenterweiterung im Elektrobusmarkt der Vereinigten Staaten.

Nach Anwendung: Fernverkehrsnachfrage beschleunigt sich mit Schnellladungskorridoren

Stadt- und Nahverkehrsflotten machten 62,75 % des Umsatzes im Jahr 2025 aus und profitierten von kontinuierlichen Fördermittelflüssen und klaren gesetzlichen Zielen. Dennoch verzeichnen Fernverkehrs- und Regionalstrecken einen CAGR von 16,02 %, da Batteriedichten nun 300–450 km-Betrieb unterstützen und Versorgungsunternehmen Megawatt-Straßenladung mitfinanzieren. Erste Korridorausbauten zwischen Sacramento–Reno und Dallas–Houston demonstrieren Fahrplanresilienz, wenn 30-minütige Nachladungen mit Fahrerpausen übereinstimmen. Schulbezirke nehmen EPA-Rückerstattungen rasch in Anspruch, aber fragmentiertes Eigentum verlangsamt die nationale Skalierung trotz starker Narrativen zur öffentlichen Gesundheit.

Flughäfen und Unternehmensgeländen setzen emissionsfreie Shuttles ein, um Scope-1-Reduktionsverpflichtungen zu erfüllen, und dienen als sichtbare Schaufenster, die kommunale politische Ambitionen stärken. Reisebusunternehmen bleiben vorsichtig, bis sich Winterreichweitenleistung und Wiederverkaufswerte stabilisieren, doch Pilotprogramme mit Bussen mit erweitertem Akkupaket deuten auf erreichbare Wirtschaftlichkeit auf Premium-Touristenrouten hin. Das vielfältige Anwendungsmosaik hält Auftragsrückstände aufrecht und hilft Erstausrüstern, Plattforminvestitionen über das gesamte Spektrum der Marktgröße des Elektrobusmarktes der Vereinigten Staaten zu amortisieren.

Nach Batteriechemie: LFP behält die Führung, während LTO in Kälteregionen glänzt

Lithium-Eisenphosphat-Batterien hielten im Jahr 2025 einen Marktanteil von 59,21 % am Elektrobusmarkt der Vereinigten Staaten, dank thermischer Stabilität und Kostenvorteilen gegenüber Nickelchemien. Der CAGR von 18,78 % bei Lithiumtitanat resultiert aus Behörden in Minnesota, Illinois und dem nördlichen New York, die 10-Minuten-Ladefähigkeit und robuste Minustemperaturleistung für nächtliches Außenparken schätzen. Nickel-Mangan-Kobalt bleibt auf Langstreckenreisebusse beschränkt, bei denen Energiedichte die Kosten überwiegt.

Natrium-Ionen- und Festkörperpiloten werden weiterhin unter DOE-Förderungen durchgeführt, werden das Volumen jedoch vor 2028 nicht beeinflussen. Bemühungen zur Lokalisierung der Lieferkette bringen neue LFP-Zellfabriken im Mittleren Westen online, was die Zollbelastung mindert und die Förderfähigkeit stärkt. Inzwischen fördern in Entwicklung befindliche Batterieentsorgungsrichtlinien der EPA die stationäre Zweitnutzung, was das Restwertrisiko senkt, das einst Beschaffungen in budgetsensiblen Kommunen behinderte.

Nach Länge: Gelenkmodelle elektrifizieren Hochkapazitätskorridore

Standard-40-Fuß-Busse (9–14 m) erfassten im Jahr 2025 einen Anteil von 54,65 % aufgrund der Kompatibilität mit der Depotinfrastruktur. Gelenkplattformen über 18 m, die mit einem CAGR von 14,36 % wachsen, unterstützen Bus-Schnellverkehrsspuren in Los Angeles, Seattle und Miami, wo Taktverkürzungen von größeren Fahrgastzahlen pro Fahrerstunde abhängen. Kleinbusse unter 9 m werden für Paratransit- und ländliche Shuttledienste eingesetzt. Ihre begrenzten Beschaffungsvolumina verlangsamen jedoch die Entwicklung dedizierter Hochspannungsplattformen.

Flottenmanager sehen die Elektrifizierung von Gelenkbussen zunehmend als kosteneffektive Alternative zur Erweiterung von Stadtbahnsystemen. Das nächtliche Depotladen ist ein wesentlicher Vorteil, da es die hohen Kosten für die Installation von Oberleitungssystemen vermeidet. Die Verwendung größerer Batteriepakete und Doppelachsmotoren bringt jedoch eigene Herausforderungen mit sich. Diese erfordern strengere Wartungsroutinen und umfangreiche flottenweite Schulungen. Um diese Probleme zu lösen, verteilen Behörden Lieferungen über mehrere Budgetzyklen, um einen reibungsloseren Übergang zu gewährleisten.

Nach Motorarchitektur: PMSM-Effizienz setzt sich durch

Permanentmagneterregte Synchronmotoren hielten im Jahr 2025 mit 60,73 % den größten Anteil, was die Betreiberpräferenz für drehmomentsreiche Antriebsstränge widerspiegelt, die für Stop-and-Go-Betriebszyklen geeignet sind. Ihre Effizienzgewinne ermöglichen kleinere Batteriepakete oder erweiterte Reichweite, was wiederum das Gesamtfahrzeuggewicht und die Bodenbelastung reduziert. Induktionsalternativen behalten eine Nische bei Behörden, die Seltene-Erden-Unabhängigkeit über Spitzeneffizienz stellen, und kombinieren das Design häufig mit Chemieentscheidungen, die bereits zu niedrigeren Kosten neigen. Geschaltete Reluktanzkonzepte bleiben aufgrund von Schallgeräuschproblemen, die den Fahrgastkomfort beeinträchtigen, experimentell. Mit Blick auf die Zukunft werden permanentmagneterregte Systeme voraussichtlich den schnellsten CAGR von 15,84 % verzeichnen, da die Lokalisierung der Lieferkette Materialversorgungsbedenken lindert.

Einführungsmuster hängen auch von Serviceökosystemen ab. Erstausrüster mit etablierten Teilelagern und Technikerschulungsprogrammen gewinnen einen Vorteil, da Flotten eine nahtlose Garantieabdeckung über mehrere Motorvarianten hinweg bevorzugen. Nahverkehrsbehörden gewichten langfristige Wartungsverträge stärker als marginale anfängliche Einsparungen, was das dominante Design weiter festigt. Politische Entscheidungsträger, die die Geopolitik der Seltenen Erden beobachten, fördern Diversifizierung, schreiben jedoch keine Motortypen vor, sodass die Technologiewahl weitgehend marktgetrieben bleibt. Diese Flexibilität hält den Wettbewerb aktiv, ohne die Prämie auf Zuverlässigkeit zu untergraben.

Nach Motorleistung: Höhere Nennleistungen zielen auf anspruchsvolle Strecken ab

Das Band 151–200 kW hielt im Jahr 2025 mit 38,46 % den höchsten Marktanteil und bietet ein ausgewogenes Leistungsspektrum für Standard-40-Fuß-Busse auf städtischen Schleifen mit gemischtem Gelände. Behörden, die Gelenk- oder Bergauffahrtsdienste aufrüsten, tendieren zur Klasse 251–320 kW, die den schnellsten CAGR des Segments von 15,61 % verzeichnet. Diese leistungsstärkeren Antriebsstränge geben Fahrplanern die Zuversicht, dass Nullemissionseinheiten unter anspruchsvollen Bedingungen Dieselfahrpläne einhalten werden. Niedrigleistungskonfigurationen überleben hauptsächlich in Shuttle- oder Paratransit-Nischen, wo die Fahrgastlasten gering bleiben und der Depotplatz begrenzt ist.

Schulungsanforderungen wachsen mit der Motorleistung, da Fahrer sich an schnellere Beschleunigungskurven und Rekuperationsbremsprofile anpassen müssen. Wartungsteams optimieren gleichermaßen Kühlstrategien, um die Motorlebensdauer unter anhaltender Last zu erhalten. Finanzierungsorgane betrachten Leistungsnennwerte als Proxy für das Betriebszyklusrisiko und passen Leasingbedingungen gelegentlich an, wenn Betreiber Auslegungsgrenzen überschreiten. Zusammen drängen diese Überlegungen Behörden zu einer gründlichen Streckenmodellierung, bevor sie die Motorklasse festlegen. Die Auswahl der richtigen Nennleistung wird damit ebenso sehr zu einer Übung in langfristiger Kostenkontrolle wie zu einer technischen Entscheidung.

Nach Reichweite: Korridortaugliche Plattformen gewinnen an Dynamik

Busse mit einer realen Reichweite im Band 100–200 km bildeten im Jahr 2025 mit 46,56 % den größten Anteil und decken typische städtische Blöcke mit nächtlichem Depotladen problemlos ab. Dennoch verzeichnen Modelle in der Kategorie 300–450 km den schnellsten CAGR von 17,46 %, da sie Fernverkehrsmöglichkeiten erschließen, die zuvor standardmäßig auf Diesel zurückgriffen. Nahverkehrsausschüsse schätzen den operativen Spielraum, Vorortzu- und längere Expresslinien unter einem Technologiedach zu kombinieren. Erstausrüster reagieren mit der Verfeinerung von Energiemanagementsoftware, die die Rekuperation maximiert, ohne die Batteriegesundheit zu beeinträchtigen. Gleichzeitig pilotieren Versorgungsunternehmen Korridorladung, um Mittagsnachladungen machbar zu machen, was das Vertrauen in Angebote mit erweiterter Reichweite weiter stärkt.

Kältewetterleistung bleibt eine Planungsvariable, wobei einige Behörden Zusatzheizungen oder Überkapazitäten als Absicherung einplanen. Unterschiede in der lokalen Topografie beeinflussen ebenfalls bevorzugte Reichweitenbänder und zeigen, dass eine Einheitslösung nicht für alle passt. Da öffentliche Mittel selten Überspezifikationen abdecken, müssen Flotten die Streckenstabilität über die gesamte Betriebslebensdauer des Busses prognostizieren. Lieferanten, die Datenanalyseunterstützung mit Fahrzeugen kombinieren, gewinnen Einfluss in diesen Debatten und lenken Käufer zu optimalen, nicht nur maximalen Reichweitenauswahlen.

Nach Endnutzung: Öffentliche Flotten verankern das Volumenwachstum

Öffentliche Betreiber erfassten im Jahr 2025 mit 82,99 % den Mehrheitsanteil, gestützt durch regulatorische Fristen und direkten Zugang zu Bundesfördermitteln. Ihre langen Budgetzyklen stimmen gut mit den Auftragsbüchern der Erstausrüster überein, sodass Fabriken die Produktion gleichmäßig auslasten und günstige Rohstoffverträge aushandeln können. Private Käufer, Flughafenshuttles, Technologiecampusse und Veranstaltungsorte treffen schnellere Entscheidungen, machen aber kleinere Volumina aus, sodass sie häufig auf Leasing zurückgreifen, um die Bilanzbelastung zu minimieren. Trotz dieser Größendifferenz verzeichnen private Flotten bis 2031 den schnellsten CAGR von 14,86 %, da unternehmerische Nachhaltigkeitsziele sich verhärten. Erfolge hier ermutigen Hersteller, maßgeschneiderte Servicepakete anzubieten, die begrenztes internes Engineering kompensieren.

Die Dominanz des öffentlichen Sektors prägt Spezifikationsnormen, da kommunale Beschaffungsvorlagen Basisanforderungen setzen, die auf kleinere Käufer ausstrahlen. Schulungslehrpläne, Sicherheitsstandards und Garantieerwartungen lassen sich alle auf Erfahrungen zurückführen, die in großen Stadtsystemen gesammelt wurden. Dennoch fungieren private Akteure als Testgelände für aufkommende Funktionen wie drahtloses Gelegenheitsladen und fortschrittliche Fahrerassistenzmodule. Erkenntnisse aus diesen Einsätzen fließen dann in die nächste Welle öffentlicher Ausschreibungen zurück und erhalten eine positive Rückkopplungsschleife über alle Kundentypen hinweg aufrecht.

Geografische Analyse

Kalifornien führt weiterhin die nationale Nachfrage an und erfasste im Jahr 2025 einen Anteil von 19,74 % auf der Grundlage kodifizierter Nullemissionsbeschaffungsvorschriften und eines ausgereiften Anreizpakets, das die Gesamtbetriebskosten senkt. Der Bundesstaat wird voraussichtlich auch den schnellsten CAGR von 13,38 % bis 2031 verzeichnen. Behörden innerhalb des Bundesstaates haben bereits die steilsten Teile der Lernkurve bewältigt und einen Fundus an bewährten Praktiken geschaffen, den benachbarte Regionen eifrig übernehmen. Obwohl Netzanschlussverzögerungen noch drohen, komprimieren kollaborative Programme zwischen Nahverkehrsbezirken und Versorgungsunternehmen die Netzanschlusszeitpläne schrittweise. Der anhaltende Bestellrhythmus bietet Erstausrüstern vorhersehbare Einnahmen und ermöglicht Vorabinvestitionen in lokale Lieferketten und Technikerschulungen.

Im Nordosten stimmen New York, Massachusetts und Washington, D.C. Flottenfahrpläne mit Klimagesetzgebung ab und erzeugen eine hohe Konzentration von Depotnachrüstungen, die um dichte städtische Kerne gruppiert sind. Politische Entscheidungsträger nutzen dort CO₂-Zertifikatsrahmen, um Betriebsbudgets zu entlasten und die politische Unterstützung für weitere Rollouts zu stärken. Versorgungsunternehmen führen Niedrigtarifzeiten ein, um Nachfragespitzen zu dämpfen, was nächtliches Laden selbst in Premium-Strommärkten finanziell attraktiv macht. Diese Ausgangslage gibt Stadträten Spielraum, die Elektrifizierung ohne Fahrpreiserhöhungen zu beschleunigen. Erfolge in diesen Korridoren dienen dann als Beweis für Vorstadt- und ländliche Bezirke, die noch unentschlossen sind.

Sunbelt-Bundesstaaten wie Texas und Florida entwickeln sich zu schnellen Nachfolgern und nutzen niedrigere durchschnittliche Strompreise und reichlich erneuerbare Erzeugung, um TCO-Parität früher als Kältewetter-Pendants zu erreichen. In Ermangelung staatlicher Vorschriften wenden sich kommunale Behörden an Bundesfördermittel und öffentlich-private Partnerschaften, um erste Depots zu finanzieren. Das Lieferanteninteresse steigt parallel, da lokalisierte Produktion Logistikkosten im Zusammenhang mit dem Ferntransport schwerer Batteriepakete mindert. Klimatische Vorteile reduzieren die Reichweitenangst weiter und ermöglichen kleinere Batterien, die die Fahrgastkapazität erhalten. Zusammen positionieren diese Faktoren die Region als nächste Wachstumsgrenze, sobald die politische Klarheit verbessert wird.

Wettbewerbslandschaft

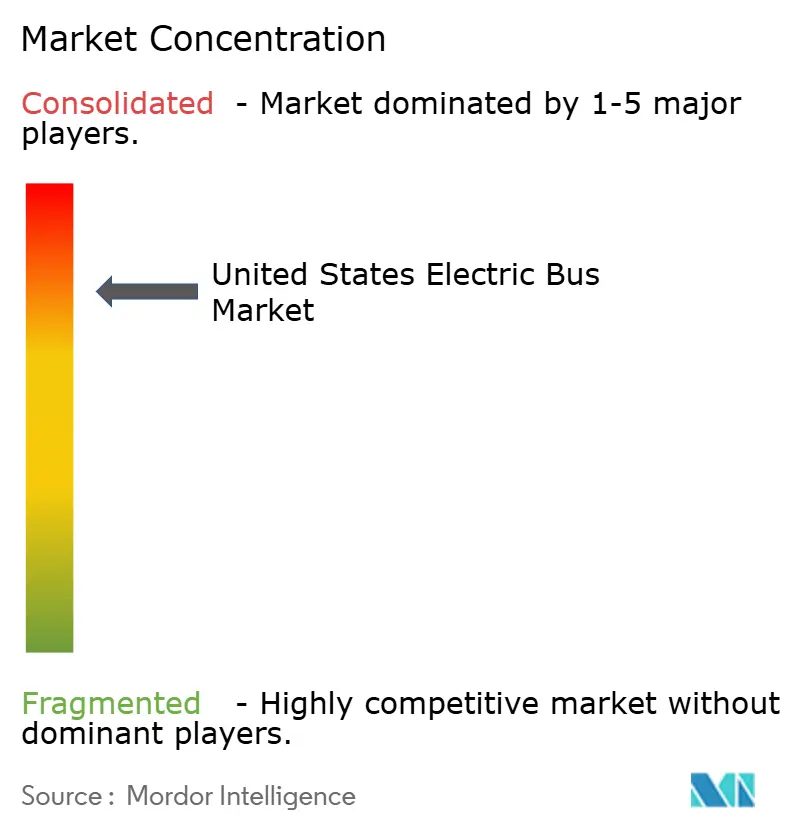

Der Elektrobusmarkt der Vereinigten Staaten ist stark konzentriert, wobei fünf erfahrene Hersteller den Löwenanteil halten. Etablierte Marken stützen sich auf weitreichende Händlernetzwerke und Außendienstteams, die Beschaffungsausschüssen, die Ausfallzeiten scheuen, Sicherheit geben. Vertikale Integration, insbesondere Batteriemodul-Montage und Antriebsstrangfertigung, bietet Kostenkontrolle und reibungslosere Einhaltung inländischer Inhaltsvorschriften. Jüngste Unternehmensumstrukturierungen, einschließlich der Übertragung von Proterra-Vermögenswerten, unterstreichen die Kapitalintensität des Segments und erinnern Neueinsteiger daran, dass Skalierung wichtig ist. Dennoch schaffen Nischenanbieter, die sich auf Schul- oder Shuttleformate spezialisieren, verteidigungsfähige Marktpositionen, indem sie agil und kundenorientiert bleiben.

Strategische Allianzen prägen die Wettbewerbsdynamik. Hersteller kooperieren zunehmend mit Versorgungsunternehmen für schlüsselfertige Depotlösungen und bündeln Fahrzeuglieferung mit Ladehardware und Energiemanagementsoftware. Solche umfassenden Angebote reduzieren Reibung für Nahverkehrsbehörden, verlagern die Projektmanagementlast effektiv auf Anbieter und vertiefen Kundenbeziehungen. Gleichzeitig investieren Komponentenlieferanten in US-Produktion, um Erstausrüster vor geopolitischen Risiken im Zusammenhang mit importierten Batterien und Seltene-Erden-Magneten zu schützen. Diese Schritte finden bei Fördermittelprüfern Anklang, die bei der Mittelzuweisung hohe inländische Inhaltsquoten bevorzugen.

Innovationszyklen bleiben lebhaft. Drahtlose Ladepiloten, modularer Batterietausch und fortschrittliche Fahrerassistenzpakete schreiten schnell von der Demonstration zur begrenzten kommerziellen Markteinführung voran. Kleinere Unternehmen sind bei diesen Funktionen oft Pioniere und nutzen Geschwindigkeit als Differenzierungsmerkmal, bevor Marktführer sie skalieren. Inzwischen gewichten öffentliche Ausschreibungen zunehmend Lebenszyklusunterstützung gegenüber Spitzentechnologie und drängen alle Wettbewerber, Aftersales-Fähigkeiten zu stärken. Der kombinierte Effekt fördert einen Markt, in dem technologische Neuheit und betriebliche Zuverlässigkeit gemeinsam voranschreiten müssen, was Akteure belohnt, die beides ausbalancieren.

Marktführer im Elektrobusmarkt der Vereinigten Staaten

BYD Auto Co. Ltd.

GILLIG LLC

Blue Bird Corp.

New Flyer of America

Phoenix Motorcars

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2026: Highland Electric Fleets sicherte sich 75 Millionen USD von Galvanize und erhöhte damit die Gesamtzusagen auf 150 Millionen USD, um elektrische Schulbusse und kommunale Flottenoperationen auszubauen.

- Februar 2026: Die Washington Metropolitan Area Transit Authority übte Optionen für 100 schwere New-Flyer-Busse aus, darunter 25 batterieelektrische Xcelsior CHARGE NG-Einheiten.

- Oktober 2025: Thomas Built Buses stellte den Saf-T-Liner eHDX2 Wattson vor, seinen ersten elektrischen Schulbus vom Typ D.

Berichtsumfang des Elektrobusmarktes der Vereinigten Staaten

Der Elektrobusmarkt der Vereinigten Staaten wird über mehrere Segmentierungsdimensionen analysiert, um umfassende Marktinformationen bereitzustellen. Nach Antrieb ist der Markt in Batterieelektrisch, Plug-in-Hybrid und Brennstoffzellenelektrisch segmentiert. Nach Anwendung ist der Markt in Stadt-/Nahverkehr, Fernverkehr/Regional, Reisebus/Touristik, Schulbus, Flughafen und Sonstige segmentiert. Nach Batteriechemie ist der Markt in Lithium-Eisenphosphat (LFP), NMC/NCA, Lithiumtitanat (LTO) und Sonstige (Festkörper/Natrium-Ionen) segmentiert. Nach Länge ist der Markt in unter 9 m, 9 bis 14 m, 14 bis 18 m und über 18 m segmentiert. Nach Motorarchitektur ist der Markt in Permanentmagnetsynchron, Induktion/Asynchron, Geschaltete Reluktanz und Sonstige segmentiert. Nach Motorleistung (kW) ist der Markt in unter 100, 100 bis 150, 151 bis 200, 201 bis 250, 251 bis 320 und über 320 segmentiert. Nach Reichweite (km) ist der Markt in unter 100, 100 bis 200, 201 bis 300, 300 bis 450 und über 450 segmentiert. Nach Endnutzung ist der Markt in Öffentlich und Privat segmentiert. Nach Bundesstaat ist der Markt in alle 50 US-Bundesstaaten segmentiert, darunter Kalifornien, New York, Florida, Texas und Washington, unter anderem.

Marktprognosen werden in Wert (USD) und Volumen (Einheiten) angegeben.

| Batterieelektrischer Bus (BEB) |

| Plug-in-Hybridelektrobus (PHEB) |

| Brennstoffzellenelektrobus (FCEB) |

| Stadt-/Nahverkehr |

| Fernverkehr/Regional |

| Reisebus/Touristik |

| Schulbus |

| Flughafen |

| Sonstige |

| Lithium-Eisenphosphat (LFP) |

| NMC/NCA |

| Lithiumtitanat (LTO) |

| Sonstige (Natrium-Ionen, Piloten) |

| Unter 9 m |

| 9 bis 14 m |

| 14 bis 18 m |

| Über 18 m |

| Permanentmagnetsynchronmotor (PMSM) |

| Induktions-/Asynchron-Wechselstrom |

| Geschalteter Reluktanzmotor (SRM) |

| Sonstige |

| Unter 100 kW |

| 100 bis 150 kW |

| 151 bis 200 kW |

| 201 bis 250 kW |

| 251 bis 320 kW |

| Über 320 kW |

| Unter 100 km |

| 100 bis 200 km |

| 201 bis 300 km |

| 300 bis 450 km |

| Über 450 km |

| Öffentlich |

| Privat |

| Alabama |

| Alaska |

| Arizona |

| Arkansas |

| Kalifornien |

| Colorado |

| Connecticut |

| Delaware |

| Florida |

| Georgia |

| Hawaii |

| Idaho |

| Illinois |

| Indiana |

| Iowa |

| Kansas |

| Kentucky |

| Louisiana |

| Maine |

| Maryland |

| Massachusetts |

| Michigan |

| Minnesota |

| Mississippi |

| Missouri |

| Montana |

| Nebraska |

| Nevada |

| New Hampshire |

| New Jersey |

| New Mexico |

| New York |

| North Carolina |

| North Dakota |

| Ohio |

| Oklahoma |

| Oregon |

| Pennsylvania |

| Rhode Island |

| South Carolina |

| South Dakota |

| Tennessee |

| Texas |

| Utah |

| Vermont |

| Virginia |

| Washington |

| West Virginia |

| Wisconsin |

| Wyoming |

| Nach Antrieb | Batterieelektrischer Bus (BEB) |

| Plug-in-Hybridelektrobus (PHEB) | |

| Brennstoffzellenelektrobus (FCEB) | |

| Nach Anwendung | Stadt-/Nahverkehr |

| Fernverkehr/Regional | |

| Reisebus/Touristik | |

| Schulbus | |

| Flughafen | |

| Sonstige | |

| Nach Batteriechemie | Lithium-Eisenphosphat (LFP) |

| NMC/NCA | |

| Lithiumtitanat (LTO) | |

| Sonstige (Natrium-Ionen, Piloten) | |

| Nach Länge | Unter 9 m |

| 9 bis 14 m | |

| 14 bis 18 m | |

| Über 18 m | |

| Nach Motorarchitektur | Permanentmagnetsynchronmotor (PMSM) |

| Induktions-/Asynchron-Wechselstrom | |

| Geschalteter Reluktanzmotor (SRM) | |

| Sonstige | |

| Nach Motorleistung | Unter 100 kW |

| 100 bis 150 kW | |

| 151 bis 200 kW | |

| 201 bis 250 kW | |

| 251 bis 320 kW | |

| Über 320 kW | |

| Nach Reichweite | Unter 100 km |

| 100 bis 200 km | |

| 201 bis 300 km | |

| 300 bis 450 km | |

| Über 450 km | |

| Nach Endnutzung | Öffentlich |

| Privat | |

| Nach Bundesstaat | Alabama |

| Alaska | |

| Arizona | |

| Arkansas | |

| Kalifornien | |

| Colorado | |

| Connecticut | |

| Delaware | |

| Florida | |

| Georgia | |

| Hawaii | |

| Idaho | |

| Illinois | |

| Indiana | |

| Iowa | |

| Kansas | |

| Kentucky | |

| Louisiana | |

| Maine | |

| Maryland | |

| Massachusetts | |

| Michigan | |

| Minnesota | |

| Mississippi | |

| Missouri | |

| Montana | |

| Nebraska | |

| Nevada | |

| New Hampshire | |

| New Jersey | |

| New Mexico | |

| New York | |

| North Carolina | |

| North Dakota | |

| Ohio | |

| Oklahoma | |

| Oregon | |

| Pennsylvania | |

| Rhode Island | |

| South Carolina | |

| South Dakota | |

| Tennessee | |

| Texas | |

| Utah | |

| Vermont | |

| Virginia | |

| Washington | |

| West Virginia | |

| Wisconsin | |

| Wyoming |

Marktdefinition

- Fahrzeugtyp - Die Kategorie umfasst mittelgroße und schwere Busse.

- Fahrzeugkarosserietyp - Dies umfasst die Buskategorie.

- Kraftstoffkategorie - Die Kategorie umfasst ausschließlich elektrische Antriebssysteme, einschließlich verschiedener Typen wie HEV (Hybridfahrzeuge), PHEV (Plug-in-Hybridfahrzeuge), BEV (Batterieelektrofahrzeuge) und FCEV (Brennstoffzellenfahrzeuge).

| Schlagwort | Begriffsbestimmung |

|---|---|

| Elektrofahrzeug (EV) | Ein Fahrzeug, das einen oder mehrere Elektromotoren für den Antrieb verwendet. Umfasst Pkw, Busse und Lkw. Dieser Begriff umfasst rein elektrische Fahrzeuge oder batterieelektrische Fahrzeuge sowie Plug-in-Hybridfahrzeuge. |

| BEV | Ein BEV ist für den Antrieb vollständig auf eine Batterie und einen Motor angewiesen. Die Batterie im Fahrzeug muss durch Anschließen an eine Steckdose oder eine öffentliche Ladestation aufgeladen werden. BEVs haben keinen Verbrennungsmotor und sind daher emissionsfrei. Sie haben im Vergleich zu herkömmlichen Kraftstoffmotoren niedrigere Betriebskosten und reduzierten Motorlärm. Sie haben jedoch eine kürzere Reichweite und höhere Preise als ihre gleichwertigen Benzinmodelle. |

| PEV | Ein Plug-in-Elektrofahrzeug ist ein Elektrofahrzeug, das extern aufgeladen werden kann und im Allgemeinen sowohl rein elektrische Fahrzeuge als auch Plug-in-Hybride umfasst. |

| Plug-in-Hybrid-Elektrofahrzeug | Ein Fahrzeug, das entweder durch einen Verbrennungsmotor oder einen Elektromotor angetrieben werden kann. Im Gegensatz zu normalen Hybrid-Elektrofahrzeugen können sie extern aufgeladen werden. |

| Verbrennungsmotor | Ein Motor, bei dem die Verbrennung von Kraftstoffen in einem abgeschlossenen Raum, der als Brennkammer bezeichnet wird, stattfindet. Wird in der Regel mit Benzin oder Diesel betrieben. |

| Hybrid-Elektrofahrzeug | Ein Fahrzeug, das durch einen Verbrennungsmotor in Kombination mit einem oder mehreren Elektromotoren angetrieben wird, die in Batterien gespeicherte Energie nutzen. Diese werden kontinuierlich mit Strom vom Verbrennungsmotor und durch Rekuperationsbremsung aufgeladen. |

| Nutzfahrzeuge | Nutzfahrzeuge sind motorisierte Straßenfahrzeuge, die für den Transport von Personen oder Gütern ausgelegt sind. Die Kategorie umfasst leichte Nutzfahrzeuge (LNF) und mittelgroße und schwere Nutzfahrzeuge (M&SNF). |

| Personenkraftwagen | Personenkraftwagen sind elektro- oder motorgetriebene Fahrzeuge mit mindestens vier Rädern. Diese Fahrzeuge werden für den Personentransport verwendet und umfassen nicht mehr als acht Sitze zusätzlich zum Fahrersitz. |

| Leichte Nutzfahrzeuge | Nutzfahrzeuge mit einem Gewicht von weniger als 6.000 lb (Klasse 1) und im Bereich von 6.001–10.000 lb (Klasse 2) fallen unter diese Kategorie. |

| M&SNF | Nutzfahrzeuge mit einem Gewicht im Bereich von 10.001–14.000 lb (Klasse 3), 14.001–16.000 lb (Klasse 4), 16.001–19.500 lb (Klasse 5), 19.501–26.000 lb (Klasse 6), 26.001–33.000 lb (Klasse 7) und über 33.001 lb (Klasse 8) fallen unter diese Kategorie. |

| Bus | Ein Transportmittel, das sich typischerweise auf ein großes Fahrzeug bezieht, das für den Transport von Fahrgästen über lange Strecken ausgelegt ist. Dazu gehören Nahverkehrsbusse, Schulbusse, Shuttlebusse und Oberleitungsbusse. |

| Diesel | Umfasst Fahrzeuge, die Diesel als Hauptkraftstoff verwenden. Ein Dieselfahrzeug verfügt über ein kompressionsgezündetes Einspritzsystem anstelle des funkengezündeten Systems, das von den meisten Benzinfahrzeugen verwendet wird. Bei solchen Fahrzeugen wird Kraftstoff in die Brennkammer eingespritzt und durch die hohe Temperatur gezündet, die erreicht wird, wenn Gas stark komprimiert wird. |

| Benzin | Umfasst Fahrzeuge, die Benzin als Hauptkraftstoff verwenden. Ein Benzinfahrzeug verwendet typischerweise einen funkengezündeten Verbrennungsmotor. Bei solchen Fahrzeugen wird Kraftstoff entweder in den Ansaugkrümmer oder die Brennkammer eingespritzt, wo er mit Luft vermischt wird, und das Luft-Kraftstoff-Gemisch wird durch den Funken einer Zündkerze gezündet. |

| LPG | Umfasst Fahrzeuge, die LPG als Hauptkraftstoff verwenden. Sowohl dedizierte als auch Zweikraftstoff-LPG-Fahrzeuge werden im Rahmen der Studie berücksichtigt. |

| CNG | Umfasst Fahrzeuge, die CNG als Hauptkraftstoff verwenden. Dies sind Fahrzeuge, die wie benzinbetriebene Fahrzeuge mit funkengezündeten Verbrennungsmotoren betrieben werden. |

| HEV | Alle Elektrofahrzeuge, die Batterien und einen Verbrennungsmotor als primäre Antriebsquelle verwenden, werden unter diese Kategorie gefasst. HEVs verwenden im Allgemeinen einen Diesel-Elektro-Antriebsstrang und sind auch als Hybrid-Diesel-Elektrofahrzeuge bekannt. Ein HEV wandelt den Fahrzeugimpuls (kinetische Energie) in Strom um, der die Batterie auflädt, wenn das Fahrzeug verlangsamt oder anhält. Die Batterie eines HEV kann nicht mit Plug-in-Geräten aufgeladen werden. |

| PHEV | PHEVs werden sowohl durch eine Batterie als auch durch einen Verbrennungsmotor angetrieben. Die Batterie kann entweder durch Rekuperationsbremsung mit dem Verbrennungsmotor oder durch Anschließen an eine externe Ladequelle aufgeladen werden. PHEVs haben eine bessere Reichweite als BEVs, sind aber vergleichsweise weniger umweltfreundlich. |

| Schrägheck | Dies sind kompakte Fahrzeuge mit einer Heckklappenart am hinteren Ende. |

| Stufenheck | Dies sind in der Regel zwei- oder viertürige Personenkraftwagen mit einem separaten Bereich am hinteren Ende für Gepäck. |

| SUV | Allgemein als SUVs bekannt, verfügen diese Fahrzeuge über Allradantrieb und haben in der Regel eine hohe Bodenfreiheit. Diese Fahrzeuge können auch als Geländefahrzeuge eingesetzt werden. |

| MPV | Dies sind Mehrzweckfahrzeuge (auch Minivans genannt), die für den Transport einer größeren Anzahl von Fahrgästen ausgelegt sind. Sie transportieren zwischen fünf und sieben Personen und haben auch Platz für Gepäck. Sie sind in der Regel höher als der durchschnittliche Familienlimousine, um mehr Kopffreiheit und einfacheren Zugang zu bieten, und sind in der Regel frontradgetrieben. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die historischen und Prognosejahre wurden in Umsatz- und Volumenwerten angegeben. Der Marktumsatz wird berechnet, indem das Verkaufsvolumen mit dem jeweiligen durchschnittlichen Verkaufspreis (ASP) multipliziert wird. Bei der Schätzung des ASP wurden Faktoren wie durchschnittliche Inflation, Verschiebung der Marktnachfrage, Herstellungskosten, technologischer Fortschritt und sich ändernde Verbraucherpräferenzen berücksichtigt.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen.