Brennstoffzellenfahrzeug-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

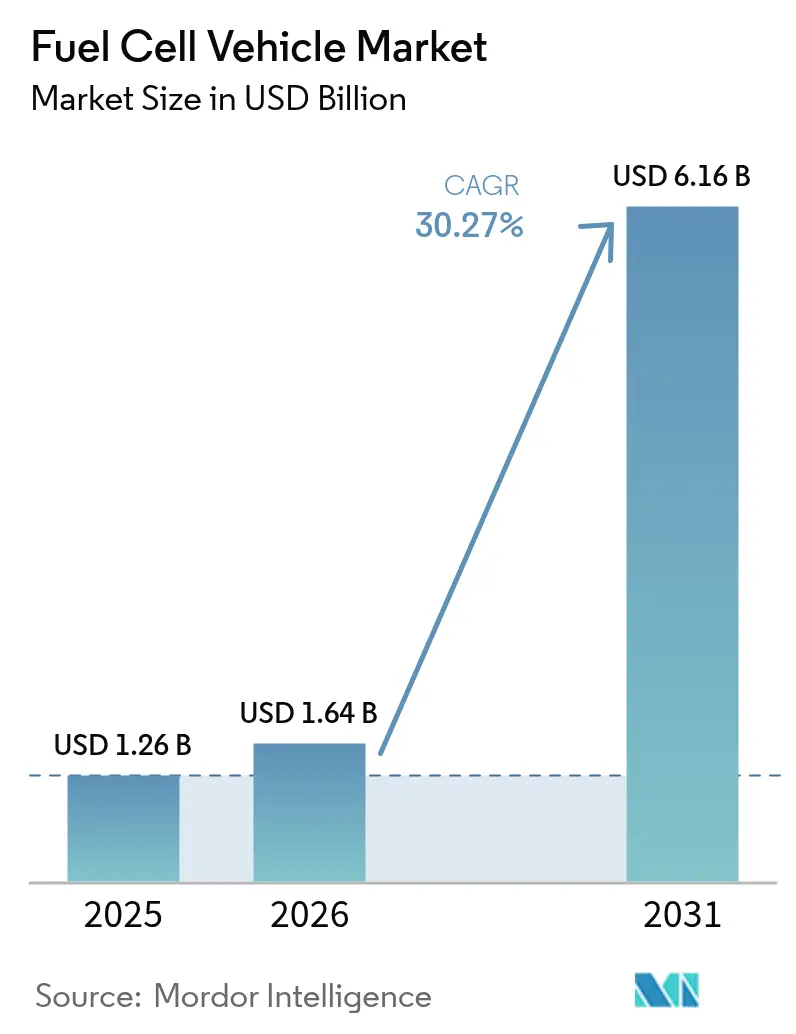

| Marktgröße (2026) | 1.64 Milliarden US-Dollar |

| Marktgröße (2031) | 6.16 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 30.27% CAGR |

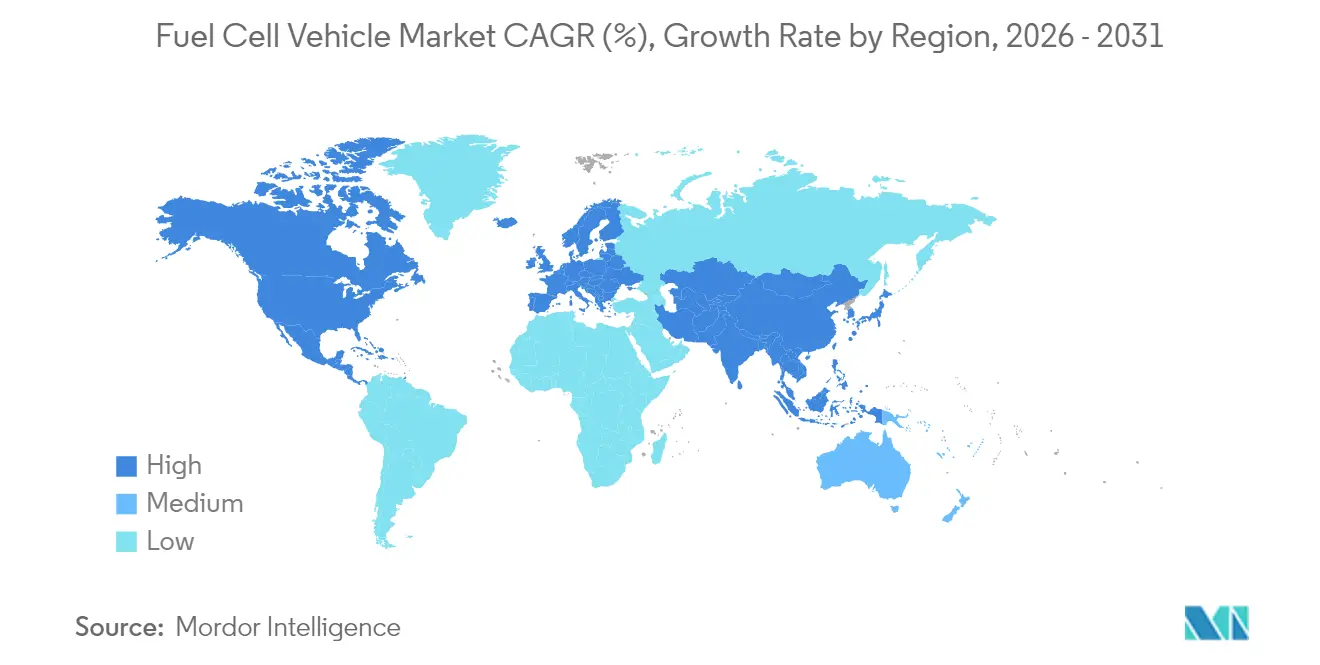

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Asien-Pazifik |

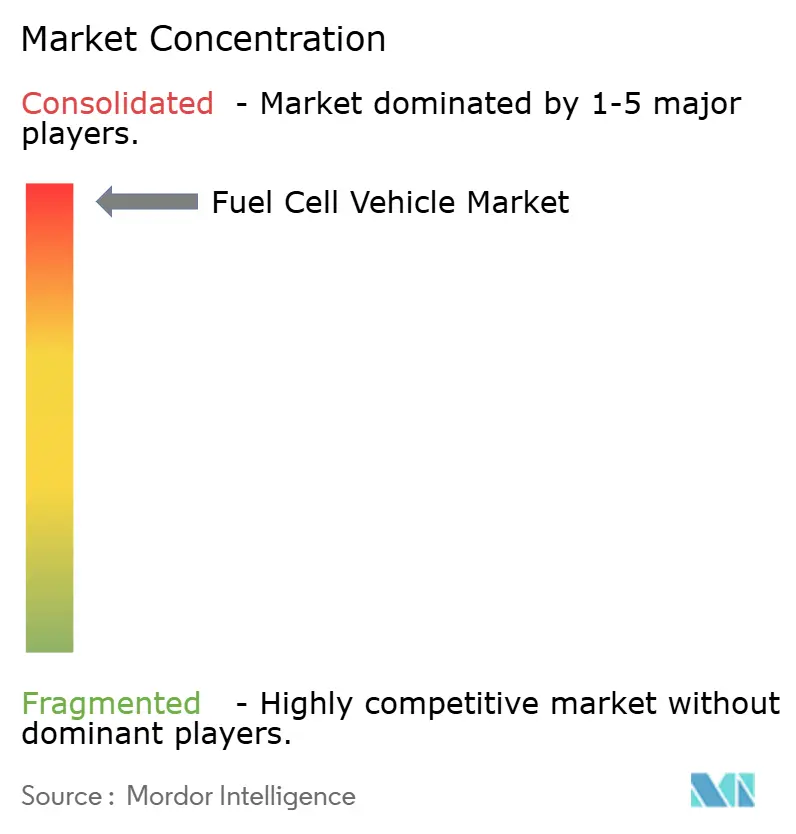

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Brennstoffzellenfahrzeug-Marktanalyse von Mordor Intelligence

Die Größe des Brennstoffzellenfahrzeug-Marktes wird im Jahr 2026 auf 1,64 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 1,26 Milliarden USD, mit Projektionen für 2031, die 6,16 Milliarden USD zeigen, und einem Wachstum mit einer CAGR von 30,27 % über den Zeitraum 2026–2031. Diese Beschleunigung spiegelt einen grundlegenden Wandel von experimentellen Einsätzen hin zur kommerziellen Tragfähigkeit wider, angetrieben durch Schwerlastanwendungen, bei denen die Energiedichtevorteile von Wasserstoff gegenüber batterieelektrischen Alternativen wirtschaftlich überzeugend werden. Die Dynamik des Marktes resultiert aus konvergierenden politischen Rahmenbedingungen, insbesondere den 3 Milliarden USD an Produktionssteuergutschriften für Wasserstoff gemäß dem US-amerikanischen Inflation Reduction Act und dem EU-Netto-Null-Industriegesetz, das bis 2030 10 Millionen Tonnen erneuerbaren Wasserstoff anstrebt.[1]„Hydrogen Shot und regionale saubere Wasserstoff-Hubs,” US-Energieministerium, energy.gov.

Wichtigste Erkenntnisse des Berichts

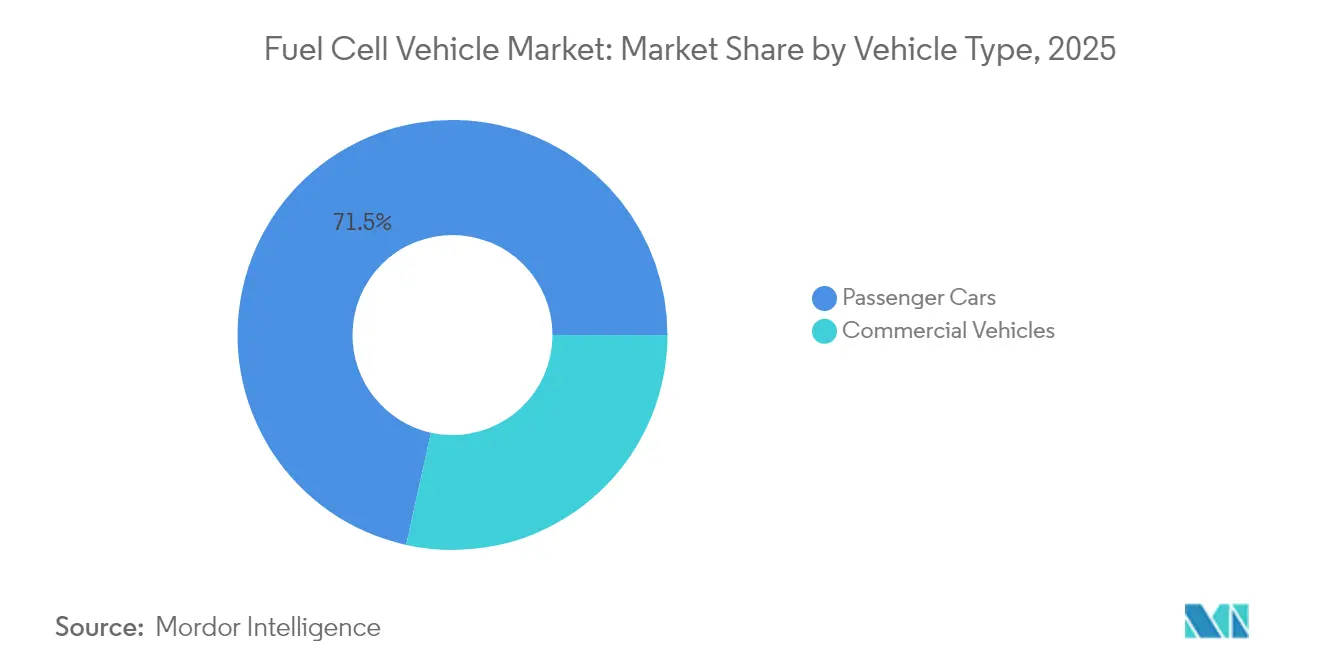

- Nach Fahrzeugtyp hielt Pkw im Jahr 2025 einen Marktanteil von 71,54 % am Brennstoffzellenfahrzeug-Markt, während Nutzfahrzeuge mit 47,10 % CAGR bis 2031 das höchste Wachstum verzeichneten.

- Nach Brennstoffzellentyp dominierte PEM mit einem Umsatzanteil von 90,85 % im Jahr 2025; SOFC-Reichweitenverlängerer sollen bis 2031 mit einer CAGR von 42,10 % wachsen.

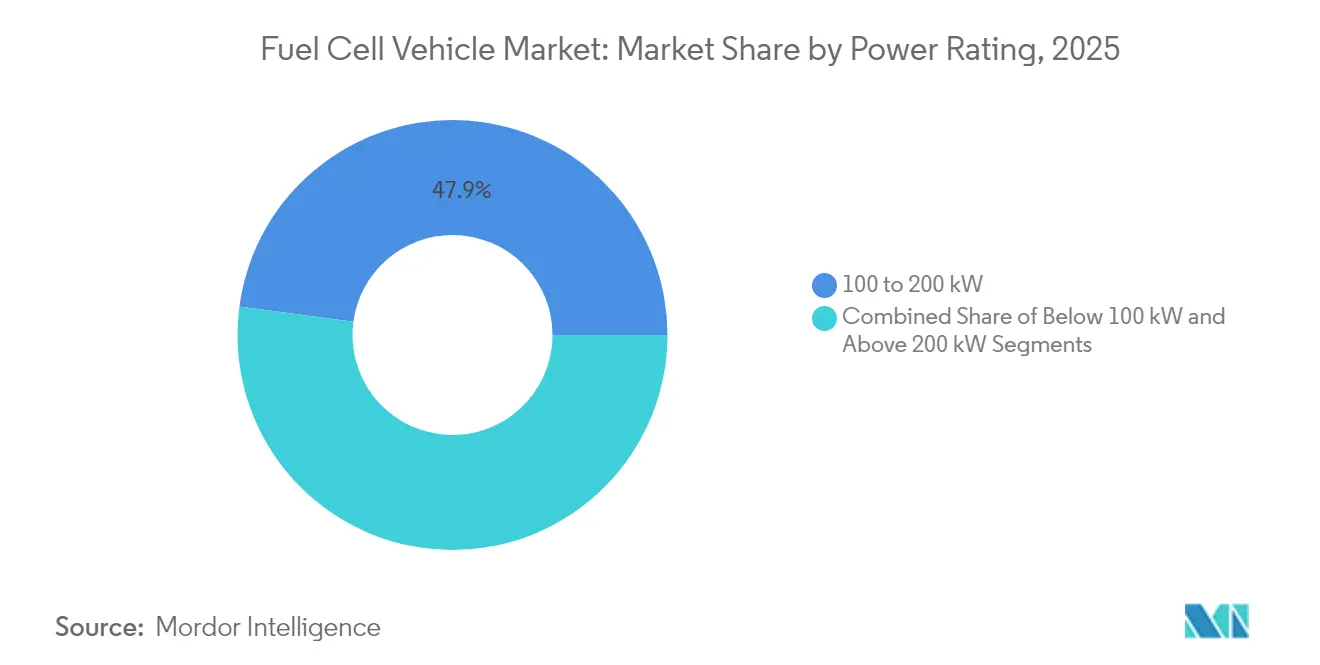

- Nach Leistungsklasse verzeichnete das Segment über 200 kW eine CAGR-Führungsposition von 49,40 %, während das Segment 100 bis 200 kW mit 47,88 % den größten Anteil im Jahr 2025 behielt.

- Nach Komponente hielten Stapelmodule den größten Anteil von 43,70 %; Wasserstoffspeichersysteme wachsen bis 2031 mit einer CAGR von 41,95 %.

- Geografisch betrachtet entfiel auf den asiatisch-pazifischen Raum im Jahr 2025 ein Anteil von 52,60 % am Brennstoffzellenfahrzeug-Markt; für Nordamerika wird bis 2031 eine CAGR von 46,85 % prognostiziert.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Brennstoffzellenfahrzeug-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR des Marktes | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nationale Null-Emissions-Fahrzeug- und Wasserstoff-Fahrpläne | +8.5% | Global, mit stärkstem Einfluss in den USA, der EU, China und Südkorea | Mittelfristig (2–4 Jahre) |

| Wachsende Schwerlast-Brennstoffzellen-LKW-Pilotprojekte | +6.2% | Nordamerika & EU, Ausweitung auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Chinas „Wasserstoffhafen”-Cluster | +4.8% | Kernraum asiatisch-pazifischer Raum, Ausweitung auf Häfen im Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| IRA & EU-Netto-Null-Industrie-Steuergutschriften | +7.1% | Nordamerika & EU | Kurzfristig (≤ 2 Jahre) |

| Fortschritte bei der Ammoniak-zu-Wasserstoff-Umwandlung | +3.4% | Global, frühe Einführung in Seeschifffahrtskorridoren | Langfristig (≥ 4 Jahre) |

| OEM-Wechsel zu Methanol | +2.8% | EU & Nordamerika, globale Ausweitung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Nationale Null-Emissions-Fahrzeug- und Wasserstoff-Fahrpläne treiben die Markttransformation voran

Staatliche Mandate gestalten die Einführung von Brennstoffzellenfahrzeugen durch koordinierte politische Rahmenbedingungen um, die gleichzeitig Angebots- und Nachfragebeschränkungen adressieren. Südkorea führt mit 14.500 Brennstoffzellen-Elektrofahrzeugen, was 33 % der weltweiten Einsätze entspricht, unterstützt durch Anreize, die die Fahrzeugkosten um etwa 50 % senken, und Zielen von 6,2 Millionen Wasserstofffahrzeugen bis 2040. Die Wasserstoffstrategie des US-Energieministeriums verteilt 9,5 Milliarden USD über das Bipartisan Infrastructure Law und zielt auf 10 Millionen Tonnen Jahresproduktion bis 2030 ab, während prognostiziert wird, dass 10–15 % der LKW bis 2050 Brennstoffzellen nutzen werden. Japans Gesetz zur Förderung der Wasserstoffgesellschaft legt 15-jährige Preisunterstützungsprogramme und die Entwicklung von Produktionszentren fest und strebt eine Wasserstoffversorgung von 12 Millionen Tonnen bis 2040 an. Diese koordinierten Ansätze schaffen sich selbst verstärkende Kreisläufe, bei denen Infrastrukturinvestitionen die Fahrzeugeinführung ermöglichen, was den Ausbau von Betankungsnetzen rechtfertigt. Chinas Zuteilung von 321 Millionen USD für die regionale Einführung von Brennstoffzellenfahrzeugen zeigt, wie zielgerichtete Finanzierung die Marktbildung über organische Wachstumsmuster hinaus beschleunigt.

Schwerlast-Brennstoffzellen-LKW-Pilotprojekte belegen kommerzielle Tragfähigkeit

Demonstrationen auf Frachtkorridoren beweisen die operative Überlegenheit von Brennstoffzellen-LKW in bestimmten Anwendungsfällen und schaffen replizierbare Geschäftsmodelle für einen breiteren Einsatz. Nikola führt die Einführung mit 90 im dritten Quartal 2024 ausgelieferten LKW an, was einem Wachstum von 3.000 % gegenüber dem Vorjahr entspricht, und etabliert gleichzeitig Wasserstoff-Betankungspartnerschaften auf wichtigen Frachtrouten. Daimler Trucks Flüssigwasserstoffsystem erreicht eine Reichweite von 650 Meilen bei einer Nutzlast von 45.000 Pfund und demonstriert einen Wettbewerbsvorteil gegenüber batterieelektrischen Alternativen bei Langstreckenanwendungen, bei denen Gewicht und Betankungszeit die Rentabilität direkt beeinflussen. Hyundais XCIENT-LKW legten über 13 Millionen Kilometer in 13 Ländern zurück und lieferten eine reale Validierung der Haltbarkeit von 180-kW-Brennstoffzellensystemen und einer Betriebsreichweite von 450 Meilen. Das Nationale Erneuerbare-Energien-Labor prognostiziert, dass Null-Emissions-LKW bis 2035 Gesamtbetriebskostparität mit Diesel erreichen werden, wobei Brennstoffzellenfahrzeuge in Anwendungen mit schnellem Betanken und hoher täglicher Auslastung besonders bevorzugt sind. Diese Demonstrationen schaffen Referenzpunkte, auf die Flottenoperatoren bei der Rechtfertigung von Kapitalinvestitionen zurückgreifen können, und beschleunigen die Einführung über frühe Anwender hinaus.

Chinas Wasserstoffhafen-Cluster schaffen industrielle Ökosysteme

Chinas Integration von Brennstoffzellen-Gabelstaplern und Hofschleppern in den Hafenbetrieb zeigt, wie konzentrierte Industrieanwendungen Skaleneffekte erzielen können, während gleichzeitig Wasserstoffinfrastruktur für einen breiteren Fahrzeugeinsatz aufgebaut wird. Hafenbetriebe bieten ideale Bedingungen für die Einführung von Brennstoffzellen aufgrund vorhersehbarer Lastzyklen, zentralisierter Betankungsinfrastruktur und strenger Emissionsvorschriften in küstennahen städtischen Gebieten. Der Ansatz nutzt bestehende industrielle Wasserstofflieferketten und schafft gleichzeitig Ankernachfrage, die Infrastrukturinvestitionen für andere Fahrzeugtypen rechtfertigt. Chinas Führungsposition bei Brennstoffzelleninstallationen mit einer kumulierten Kapazität von 506 MW, hauptsächlich für LKW und Busse, spiegelt systematische Einführungsstrategien wider, die prioritär hochauslastungsintensive Anwendungen priorisieren. Dieses Modell ermöglicht es Hafenbehörden, Dekarbonisierungsziele zu erfüllen, während sie anderen Industriebetreibern die kommerzielle Tragfähigkeit der Brennstoffzellentechnologie demonstrieren.

IRA & EU-Netto-Null-Industriegesetz beschleunigen den Fertigungsmaßstab

Fertigungsanreize verändern die Produktionswirtschaft von Brennstoffzellen, indem sie Kapitalkosten senken und die Entwicklung inländischer Lieferketten ermöglichen. Der US-amerikanische Inflation Reduction Act sieht Produktionssteuergutschriften für die Brennstoffzellenherstellung neben Wasserstoffproduktionsanreizen vor und schafft damit eine integrierte Wertkettenunterstützung, die die Technologiekosten senkt. EU-Investitionen überschreiten 60 Milliarden USD für Batterie- und Brennstoffzellenproduktion im Zeitraum 2022–2023, wobei das Netto-Null-Industriegesetz auf inländische Produktionskapazitäten abzielt, um die Importabhängigkeit zu reduzieren. Diese Maßnahmen adressieren das Henne-Ei-Problem, bei dem hohe Kosten die Skalierung verhindern, was wiederum die Kostensenkung verhindert, indem vorübergehende Unterstützung während des Übergangs zur kommerziellen Tragfähigkeit gewährt wird. BMWs Partnerschaft mit Toyota für die Produktion von Brennstoffzellenfahrzeugen im Jahr 2028 spiegelt das Vertrauen wider, dass Fertigungsanreize kostenwettbewerbsfähige Systeme ermöglichen werden.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR des Marktes | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Langsamer Ausbau öffentlicher Tankstellen | -5.8% | Global, am schwerwiegendsten in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Batteriepreisverfall kippt Gesamtbetriebskosten zugunsten von batterieelektrischen Fahrzeugen | -4.2% | Global, stärkste Auswirkung im Segment leichter Nutzfahrzeuge | Kurzfristig (≤ 2 Jahre) |

| Anhaltende Verzögerungen bei bordeigenen Wasserstofftanks | -2.1% | EU, mit Ausstrahlungseffekten auf andere regulatorische Regionen | Kurzfristig (≤ 2 Jahre) |

| Versorgungsrisikomanagement bei nickelbasiertem Katalysator | -1.9% | Global, konzentriert in hochvolumigen Anwendungen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Langsamer Ausbau öffentlicher 700-Bar-Stationen hemmt die Marktexpansion

Der Infrastrukturausbau hinkt der Fahrzeugverfügbarkeit hinterher und schafft geografische Einschränkungen, die die Einführung von Brennstoffzellenfahrzeugen auf bestimmte Korridore und Ballungsräume begrenzen. Die weltweite Anzahl an Wasserstoff-Tankstellen erreichte Ende 2024 nur 1.369, wobei 79 % in China, Südkorea, Japan, Frankreich und Deutschland konzentriert sind und weite Regionen ohne Zugang bleiben. Kaliforniens Wasserstoffnetz schrumpfte 2024 auf 62 betriebsbereite Stationen aufgrund von Versorgungs- und Zuverlässigkeitsproblemen, was Automobilhersteller dazu veranlasste, ihre Verkaufsprognosen für Brennstoffzellen-Elektrofahrzeuge bis 2030 auf nur noch 20.500 Fahrzeuge zu revidieren.[2] „Aktualisierung zum Wasserstofftankstellennetz 2024,” California Air Resources Board, arb.ca.gov. Der Markt für Wasserstoff-Tankstellen erfordert bis 2034 Investitionen von 6,17 Milliarden USD, um den prognostizierten Fahrzeugeinsatz zu unterstützen, doch die aktuellen Finanzierungsmechanismen reichen für eine rasche Expansion nicht aus. Die durchschnittliche Entwicklungszeit für Stationen beträgt 1,6 Jahre im Vergleich zu 4,9 Jahren bei früheren Projekten, was auf verbesserte Prozesse hindeutet, doch die absolute Anzahl neuer Stationen bleibt unter den Anforderungen für eine Massenmarkteinführung.

Batteriepreisverfall verschiebt Gesamtbetriebskosten zugunsten batterieelektrischer Fahrzeuge bei Kurzstreckenanwendungen

Rasch sinkende Batteriekosten erweitern den Anwendungsbereich, in dem batterieelektrische Fahrzeuge Gesamtbetriebskostenvorteile gegenüber Brennstoffzellenalternativen erzielen. Batteriesystemkosten könnten bis 2050 um 64–75 % sinken, während die Kosten für Brennstoffzellen um 65–85 % fallen, doch die Batteriekostensenkungen erfolgen schneller und von einer niedrigeren Ausgangsbasis aus. Die Gesamtbetriebskostenanalyse zeigt, dass batterieelektrische LKW in den meisten Anwendungen bis 2030 wettbewerbsfähig mit Diesel werden, während Brennstoffzellen-LKW höhere Wasserstoffkosten, derzeit zwischen 30 und 40 USD pro Kilogramm, gegenüberstehen. Der Kreuzungspunkt, bei dem Brennstoffzellen einen Vorteil behalten, liegt hauptsächlich in Schwerlast-Langstreckenanwendungen, die schnelles Betanken und eine hohe tägliche Auslastung erfordern, was den adressierbaren Markt im Vergleich zu früheren Prognosen einschränkt. Diese Dynamik zwingt Brennstoffzellenhersteller dazu, sich auf spezifische Nischen statt auf eine breite Markteinführung zu konzentrieren, was möglicherweise die für weitere Kostensenkungen erforderlichen Skaleneffekte einschränkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Fahrzeugtyp: Gewerbliche Anwendungen treiben die Markttransformation voran

Pkw hatten 2025 einen Anteil von 71,54 % am Brennstoffzellenfahrzeug-Markt. Schwerlast-LKW profitieren von Reichweiten von 650 Meilen und 10-minütigen Betankungen, die die Frachtauslastungskennzahlen erhalten. Stadtbusse skalieren in China schnell – mehr als 1.000 Einheiten –, da Stadtbehörden Wasserstoffdepots mit Depot-Ladehubs integrieren. Lieferfahrzeuge, die Methanol-Reformer-Reichweitenverlängerer einsetzen, umgehen Wasserstofftankstellenengpässe und fördern die Einhaltung von Null-Emissions-Anforderungen für städtische Logistikflotten. Die strukturelle Verschiebung hin zu Flottensegmenten unterstützt die langfristige Widerstandsfähigkeit des Brennstoffzellenfahrzeug-Marktes.

Nutzfahrzeuge führen das Wachstum mit einer CAGR von 47,10 % bis 2031 an. Im Gegensatz dazu sinkt der Anteil der Pkw trotz Einheitenwachstum, da preissensible Verbraucher bei Kurzstreckeneinsätzen zu batterieelektrischen Fahrzeugen tendieren.

Nach Brennstoffzellentyp: SOFC-Reichweitenverlängerer fordern PEM-Dominanz heraus

PEM-Einheiten lieferten 2025 90,85 % der Brennstoffzellenstapel, aber SOFC-Reichweitenverlängerer sollen bis 2031 eine CAGR von 42,10 % erzielen, die PEM übertrifft. Hochtemperatur-SOFCs arbeiten bei 500–700 °C, ermöglichen eine Systemeffizienz von 60–72 % und tolerieren Methanol oder Ammoniak, was die Kraftstofflogistik in infrastrukturschwachen Regionen erleichtert. BMWs Pilotfahrzeuge mit Ceres Power SOFC-Modulen verdeutlichen das Interesse der Automobilhersteller an einer Plattform, die auf bestehende flüssige Kraftstofflieferketten zurückgreifen kann.

SOFC-Lösungen hielten 2025 weniger als 2,80 % der Brennstoffzellenfahrzeug-Marktgröße, könnten aber bis 2031 über 8,60 % erreichen, wenn sich Lieferketten skalieren. PEM wird voraussichtlich den Mehrheitsanteil behalten, aber einem schrittweisen Rückgang ausgesetzt sein, wenn Mehrbrennstoff-Flexibilität zu einem Wettbewerbsdifferenziator wird.

Nach Leistungsklasse: Hochleistungssysteme ermöglichen Schwerlastanwendungen

Das Segment 100–200 kW hielt 2025 47,88 % des Umsatzes und balanciert Leistung und Kosten für regionale Verteiler-LKW und Premium-Pkw. Stapel unter 100 kW bedienen weiterhin Gabelstapler und Kompaktfahrzeuge, aber ihr Anteil sinkt, da Automobil-OEMs auf Plattformen mit höherer Ausgangsleistung umsteigen. Systeme mit mehr als 200 kW verzeichneten eine CAGR von 49,40 %, beflügelt durch Einführungen von Klasse-8-LKW, die der Nutzlasterhaltung und Bergauffahrleistung Vorrang einräumen.

Der Gesamtumsatz der Klasse über 200 kW soll von 2025 bis 2031 steigen und den zweitgrößten Anteil der prognostizierten Brennstoffzellenfahrzeug-Marktgröße darstellen. Hyundais 180-kW-XCIENT-Plattform und Daimler Trucks 230-kW-GenH2-Prototyp unterstreichen den Branchenschwenk hin zur Hochleistungsarchitektur.

Nach Komponente: Innovation bei der Wasserstoffspeicherung treibt die Systemintegration voran

Stapelmodule hielten den größten Anteil von 43,70 %, verlangsamen sich jedoch, da Lernkurven abflachen; die Wasserstoffspeicherung wächst am schnellsten mit einer CAGR von 41,95 %, da Typ-IV-Kohlefasertanks und kryokomprimierte Systeme die volumetrische Dichte verbessern. Anlagenunterstützungssysteme – einschließlich Kompressoren, Befeuchter und Wärmekreisläufe – trugen 24 % bei, während E-Antriebskomponenten 13 % zur gesamten Stückliste beisteuerten. Daimler Trucks Flüssigwasserstoffsystem zeigt, wie fortschrittliche Speicherung eine Reichweite von 650 Meilen ohne Erhöhung des Fahrgestellgewichts ermöglichen kann, was den Wettbewerbsvorteil im Brennstoffzellenfahrzeug-Markt untermauert.

Geografische Analyse

Der asiatisch-pazifische Raum behielt 2025 einen Anteil von 52,60 %, da China, Japan und Südkorea integrierte Wasserstoffökosysteme aufgebaut haben, die Produktion, Verteilung und Fahrzeuganreize umfassen. China installierte 506 MW Brennstoffzellenkapazität und strebt bis 2030 100.000 Brennstoffzellen-LKW an, wobei Wasserstoff-Nebenprodukte aus Häfen und Stahlwerken genutzt werden. Südkoreas 14.500 Fahrzeuge basieren auf Subventionen, die die Listenpreise um 50 % senken, während der nationale Fahrplan 6,2 Millionen Einheiten bis 2040 vorsieht. Japan bleibt globaler Marktführer bei stationären Einsätzen, doch die Einführung im Transportbereich beschleunigt sich unter 15-jährigen Preisgarantien.

Nordamerika verzeichnet die führende CAGR von 46,85 % bis 2031 dank der Wasserstoffbestimmungen des Inflation Reduction Act und Kaliforniens Null-Emissions-Mandaten. Das US-Energieministerium finanziert sieben regionale Wasserstoff-Hubs, von denen jeder Mobilitätslasten bedienen muss, was eine Nachfragepipeline für den Brennstoffzellenfahrzeug-Markt sicherstellt. Hyundais Plan über 21 Milliarden USD für die US-amerikanische Produktion von Brennstoffzellen-LKW und Infrastruktur ist ein Beispiel für das Vertrauen ausländischer OEMs in die Politikstabilität.

West- und Mitteleuropa wächst, angeführt von Deutschlands 113 öffentlichen Tankstellen und dem EU-Ziel von 10 Millionen Tonnen Wasserstoff. Daimler Truck sicherte sich 226 Millionen EUR für den Einsatz von 100 Flüssigwasserstoff-LKW. Gleichzeitig investiert das Gemeinsame Unternehmen Sauberer Wasserstoff 113,5 Millionen EUR in Forschung und Entwicklung. BMWs Allianz mit Toyota signalisiert eine breitere Ausrichtung europäischer OEMs auf Wasserstoff als Ergänzung zu batterieelektrischen Fahrzeugen.

Wettbewerbslandschaft

Der Wettbewerb ist stark konzentriert und weist diversifizierte Strategien unter etablierten OEMs und reinen Brennstoffzellenunternehmen auf. Toyota führt bei Pkw mit Mirai-Verkäufen und verfeinert einen Brennstoffzellenstapel der dritten Generation, der den Platinanteil reduziert. Hyundais Ökosystemansatz umfasst LKW, Busse und Gabelstapler, die im Rahmen seines Wasserstoff-Vision-2040-Fahrplans geliefert werden. BMW plant eine Serienproduktion im Jahr 2028 durch seine Partnerschaft mit Toyota, nutzt die PEM-Reife und entwickelt gleichzeitig gemeinsam SOFC-Reichweitenverlängerer mit Ceres Power.

Ballard Power Systems lieferte 130 MW an globale Busflotten und konzentriert sich auf die Modulstandardisierung für eine schnellere OEM-Integration. Nikola lieferte 90 Brennstoffzellen-LKW in einem Quartal und unterstreicht damit einen First-Mover-Vorstoß in Nordamerika mit gebündelten Fahrzeug-und-Kraftstoff-Verträgen. Die chinesischen OEMs SAIC Motor Corporation und FAW Group skalieren die Stapelproduktion, um inländischen Mandaten gerecht zu werden, und verschärfen den Preiswettbewerb weltweit.

Strategische Muster betonen vertikale Integration und Ökosystementwicklung statt komponentenbezogenem Wettbewerb, was die Abhängigkeit von Brennstoffzellenfahrzeugen von Wasserstoffinfrastruktur und Lieferketten widerspiegelt. Die technologische Differenzierung konzentriert sich auf Verbesserungen der Leistungsdichte, Kraftstoffflexibilität durch SOFC-Systeme und Fertigungskostensenkung durch automobilmaßstäbliche Produktion. Weißraum-Chancen entstehen bei mittelschweren Lieferfahrzeugen, bei denen Methanol-Reformer-Brennstoffzellen den Null-Emissions-Betrieb ohne Wasserstoffinfrastruktur ermöglichen, und bei industriellen Anwendungen wie Hafenausrüstung, wo zentralisierte Betankung Infrastrukturinvestitionen rechtfertigt. Die Standards des Nationalen Elektrofahrzeug-Infrastrukturprogramms des US-Energieministeriums schaffen Möglichkeiten für Unternehmen, die integrierte Lade- und Wasserstoff-Betankungsanlagen entwickeln, während BMWs Anmeldung für Sicherheitssysteme für Wasserstofffahrzeuge laufende Patentaktivitäten in kritischen Schlüsseltechnologien belegt.[3] „FMVSS 307 & 308 Wasserstoff-Kraftstoffsysteme,” Bundesregister, federalregister.gov.

Branchenführer im Brennstoffzellenfahrzeug-Sektor

Volkswagen AG

Mercedes-Benz Group

Honda Motor Company Limited

Hyundai Motor Company

Toyota Motor Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2025: Hyundai Motor und Plus enthüllen Konzept für autonomes Wasserstoff-Frachtsystem auf der ACT Expo 2025. Das Konzept demonstriert einen skalierbaren Ansatz zur Erreichung von Null-Auspuffemissionen im autonomen Langstreckenfrachttransport, unterstützt durch Wasserstoffinfrastruktur.

- April 2025: China stellte 321 Millionen USD für den regionalen Einsatz von Brennstoffzellenfahrzeugen bereit und demonstrierte damit das anhaltende staatliche Engagement für die Marktentwicklung durch gezielte Finanzierung.

- September 2024: BMW plant die Einführung seines ersten Brennstoffzellen-Elektrofahrzeugs (FCEV) in Serienproduktion im Jahr 2028 und erweitert damit sein Portfolio um eine vollelektrische Antriebsoption, die keine lokalen Emissionen erzeugt. Die BMW Group und Toyota Motor Corporation nutzen ihre kombinierten Innovationskapazitäten und ihr technologisches Know-how, um eine neue Generation der Brennstoffzellen-Antriebstechnologie zu entwickeln und zu vermarkten.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den Markt für Brennstoffzellenfahrzeuge (FCV) als die Gesamtheit der fabrikmäßig hergestellten Straßen-Personen- und Nutzfahrzeuge, deren primäre Antriebskraft von einem Wasserstoff-Brennstoffzellenstapel geliefert wird, wobei die Energie in Elektrizität umgewandelt wird und nur Wasserdampf und warme Luft ausgestoßen wird. Die Abbildung umfasst Auslieferungen und zugelassene Bestände, die anhand gewichteter durchschnittlicher Transaktionspreise für jede Fahrzeugklasse in Einnahmen des laufenden Jahres umgerechnet werden.

Ausschluss vom Geltungsbereich: Stationäre Brennstoffzellengeräte, geländegängige Industrieanlagen und Nachrüstsätze werden nicht berücksichtigt.

Überblick über die Segmentierung

- Nach Fahrzeugtyp

- Pkw

- Nutzfahrzeuge

- Nach Brennstoffzellentyp

- Protonenaustauschmembran (PEM)

- Feststoffoxid-Brennstoffzellen (SOFC) Reichweitenverlängerer

- Nach Leistungsklasse

- Unter 100 kW

- 100 bis 200 kW

- Mehr als 200 kW

- Nach Komponente

- Brennstoffzellenstapel

- Gleichgewicht der Anlage

- Wasserstoffspeicherung

- Leistungselektronik & E-Antrieb

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Übriges Nordamerika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Spanien

- Russland

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Südkorea

- Indien

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Türkei

- Ägypten

- Südafrika

- Übriger Naher Osten und Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten von Mordor führten strukturierte Gespräche mit OEM-Antriebsingenieuren, Stack-Lieferanten, Wasserstofftankstellenbetreibern und Flottenmanagern im asiatisch-pazifischen Raum, in Europa und Nordamerika. Diese Gespräche klärten die tatsächlichen Verkaufspreise, Garantiebedingungen und wahrscheinlichen Produktionsraten und halfen uns, Prognosen für die frühe Einführung in Regionen zu überprüfen, in denen die öffentlichen Statistiken hinterherhinken.

Desk Research

Wir haben die Basismengen und -preise aus offenen Datensätzen entnommen, die die Wasserstoffmobilität verfolgen, wie z. B. die AFDC-Tankstellenzählung des US-DOE, die Karten zur Einführung der H2Mobilität in Europa, die Produktionsprotokolle des chinesischen MIIT für neue Energiefahrzeuge, die Straßenfahrzeugstatistiken der OICA und die von den nationalen Verkehrsbehörden veröffentlichten jährlichen Lieferzahlen. Politische Ziele und Anreizwerte wurden anhand von Quellen wie dem IEA Global Hydrogen Review, ACEA-Positionspapieren für die Automobilindustrie und parlamentarischen Haushaltsgesetzen überprüft. Unternehmensveröffentlichungen (10-Ks, Jahresberichte, Investorendecks) lieferten Kostenkurven und Kalender für die Modelleinführung, auf die unsere Analysten über D&B Hoovers und Dow Jones Factiva zugriffen. Die hier genannten Quellen dienen der Veranschaulichung; viele andere haben zur Datensammlung, -validierung und -klärung beigetragen.

Marktgrößenbestimmung und -prognose

Eine Top-Down-Rekonstruktion beginnt mit FCV-Zulassungen und -Beständen auf Länderebene, bereinigt diese um Abwrackprämien und multipliziert sie dann mit segmentspezifischen durchschnittlichen Verkaufspreisen, um den aktuellen Jahreswert zu ermitteln. Ausgewählte Bottom-up-Prüfungen, Stack-Shipment-Roll-ups, Stichproben von Händlertransaktionsdaten und Kanal-Audits werden zur Kalibrierung der Gesamtwerte verwendet. Zu den Schlüsselvariablen, die in das Modell einfließen, gehören 1) die Anzahl der jährlichen Wasserstofftankstellen, 2) die angekündigten Markteinführungen von FCV-Modellen, 3) die durchschnittlichen Platinladekosten pro kW, 4) nationale ZEV-Kaufanreize, 5) die durchschnittliche Kilometerleistung pro FCV-Klasse und 6) regionale Benchmarks für die Haltbarkeit von Stacks. Eine multivariate Regression, die sich auf diese sechs Einflussfaktoren stützt, erzeugt das Prognoseband 2026-2030, mit einer Szenarioanalyse zum politischen Risiko. Datenlücken in den Bottom-up-Inputs werden durch die Anwendung von regionalen ASP-Medianwerten auf die verifizierten Einheitsströme überbrückt.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse durchlaufen drei Ebenen von Varianz- und Plausibilitätsprüfungen, bevor sie freigegeben werden. Hochrangige Prüfer vergleichen die Modellsignale mit unabhängigen Indikatoren wie dem Wasserstoffabsatz und den Auftragsbeständen der OEMs. Der Bericht wird alle zwölf Monate aktualisiert, und eine Zwischenaktualisierung wird ausgelöst, wenn wesentliche Ereignisse, politische Veränderungen, Kostendurchbrüche und größere Werkseröffnungen eine Schlüsselvariable verändern.

Warum Mordors Brennstoffzellenfahrzeug-Basislinie zuverlässig ist

Die veröffentlichten Schätzungen weichen voneinander ab. Sie ergeben sich oft aus gegensätzlichen Umfängen, ungleichmäßigen Aktualisierungsrhythmen oder kühnen Annahmen über die Einführung von Wasserstoff.

Zu den wichtigsten Faktoren, die die Lücke beeinflussen, gehören die Frage, ob Busse und schwere Lkw mit Pkw gebündelt werden, die Behandlung von Flottensubventionen bei ASP-Berechnungen, der Zeitpunkt der Währungsumrechnung und die Frage, wie schnell Stack-Cost-Rückgänge eingebettet werden.

Mordor Intelligence berichtet nur über Fahrzeuge, die nachweislich im Handel sind, wendet die Wechselkurse zur Jahresmitte an und aktualisiert das Modell jährlich, was die durch den Hype ausgelösten Schwankungen abschwächt.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 1,26 MRD. USD (2025) | Mordor Intelligence | - |

| USD 1,92 B (2023) | Globale Unternehmensberatung A | Beinhaltet Brennstoffzellenbusse plus geplante Prototypen und wendet Forward Pricing ohne Abschlag auf das Verkaufsjahr an |

| USD 0,20 B (2024) | Fachzeitschrift B | Zählt nur wasserstoffbetriebene Personenkraftwagen, schließt asiatische Flottenkäufe aus und verwendet Listenpreise anstelle von Transaktionswerten |

| USD 1,90 B (2024) | Regionale Beratung C | geht von einer raschen Umsetzung der Politik in allen Regionen aus, ohne dass die Bereitschaft der Infrastruktur berücksichtigt wird |

Zusammenfassend lässt sich sagen, dass Mordor Intelligence durch die Verankerung der Werte auf verifizierten Registrierungen, die Verwendung von gemäßigten Kostenpfaden und die jährliche Überprüfung der Annahmen den Entscheidungsträgern eine ausgewogene, reproduzierbare Basis liefert, auf die sie sich mit Sicherheit berufen können.

Wichtige im Bericht beantwortete Fragen

Wie groß ist der Brennstoffzellenfahrzeug-Markt derzeit und welche Wachstumsprognosen gibt es?

Der Brennstoffzellenfahrzeug-Markt wird im Jahr 2026 auf 1,64 Milliarden USD bewertet und soll bis 2031 einen Wert von 6,16 Milliarden USD erreichen, mit einer durchschnittlichen jährlichen Wachstumsrate von 30,27 % im Prognosezeitraum 2026–2031.

Welches Fahrzeugsegment treibt das schnellste Wachstum im Brennstoffzellenfahrzeug-Markt an?

Nutzfahrzeuge stellen das am schnellsten wachsende Segment mit einer CAGR von 47,10 % bis 2031 dar, obwohl sie derzeit nur 28,46 % des aktuellen Marktanteils halten.

Welches Leistungsklassensegment verzeichnet das stärkste Wachstum?

Leistungsklassen über 200 kW verzeichnen das schnellste Wachstum mit einer CAGR von 49,40 % bis 2031.

Welche Region führt den Brennstoffzellenfahrzeug-Markt an?

Der asiatisch-pazifische Raum dominiert mit einem Marktanteil von 52,60 % im Jahr 2025.

Seite zuletzt aktualisiert am: