Marktgröße und Marktanteil für physische Sicherheit von Rechenzentren in Frankreich

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

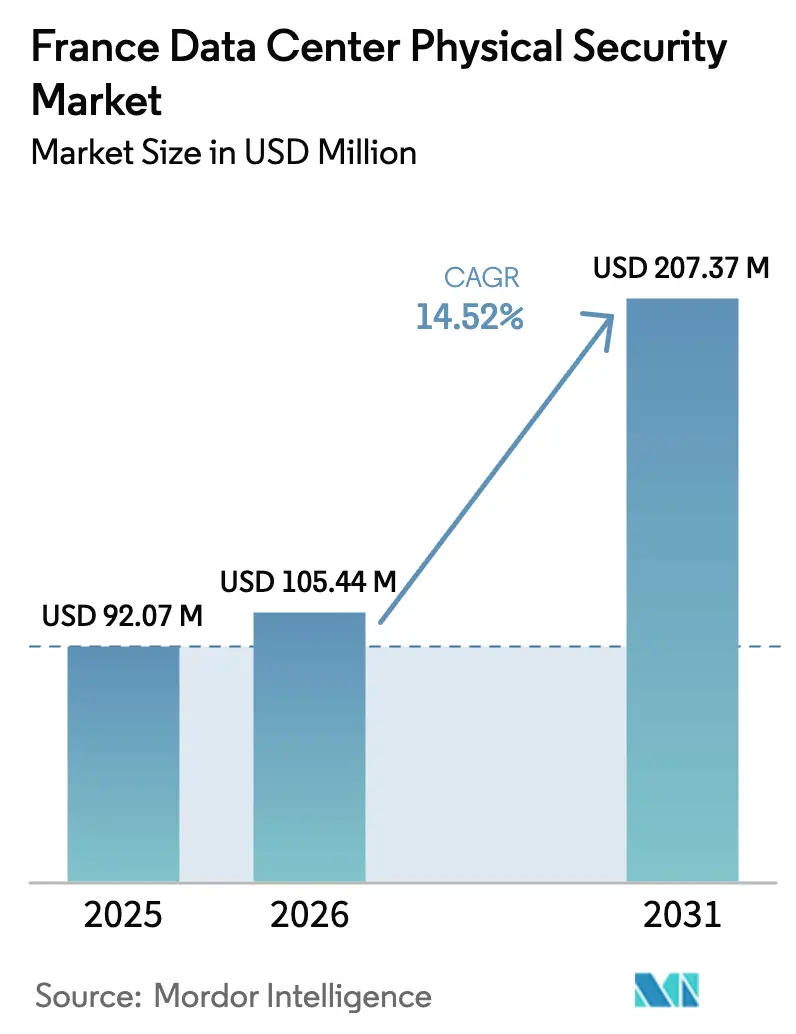

| Marktgröße im Basisjahr (2025) | 92.07 Millionen US-Dollar |

| Marktgröße (2026) | 105.44 Millionen US-Dollar |

| Marktgröße (2031) | 207.37 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 14.52% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für physische Sicherheit von Rechenzentren in Frankreich von Mordor Intelligence

Die Marktgröße für physische Sicherheit von Rechenzentren in Frankreich wird im Jahr 2026 auf 105,44 Millionen USD geschätzt, ausgehend von einem Wert von 92,07 Millionen USD im Jahr 2025, mit Prognosen für 2031 von 207,37 Millionen USD, was einem Wachstum von 14,52 % CAGR über den Zeitraum 2026–2031 entspricht. Das Wachstum wird durch rekordhohe Hyperscale-Verpflichtungen, nationale Mandate zur digitalen Souveränität sowie strenge ANSSI- und DSGVO-Anforderungen angetrieben, die den physischen Schutz von einem Kostenfaktor zu einer Priorität auf Vorstandsebene erheben. Kapitalzuflüsse wie der 1-GW-KI-Campus der Vereinigten Arabischen Emirate und Frankreichs sowie die 4-Milliarden-Euro-Expansion von Microsoft beschleunigen die Nachfrage nach integrierten Perimeter-, Zugangssteuerungs- und KI-gestützten Videoanalysesystemen. Die Verlagerung hin zu autonomen Überwachungsrobotern, biometrischem Zugang und Edge-fähigen Mikro-Rechenzentren verändert die Beschaffungsstrategien weiter. Anbieter, die lokale Compliance-Expertise mit skalierbaren KI-Fähigkeiten kombinieren können, haben den stärksten Wettbewerbsvorteil im Markt für physische Sicherheit von Rechenzentren in Frankreich.

Wichtigste Erkenntnisse des Berichts

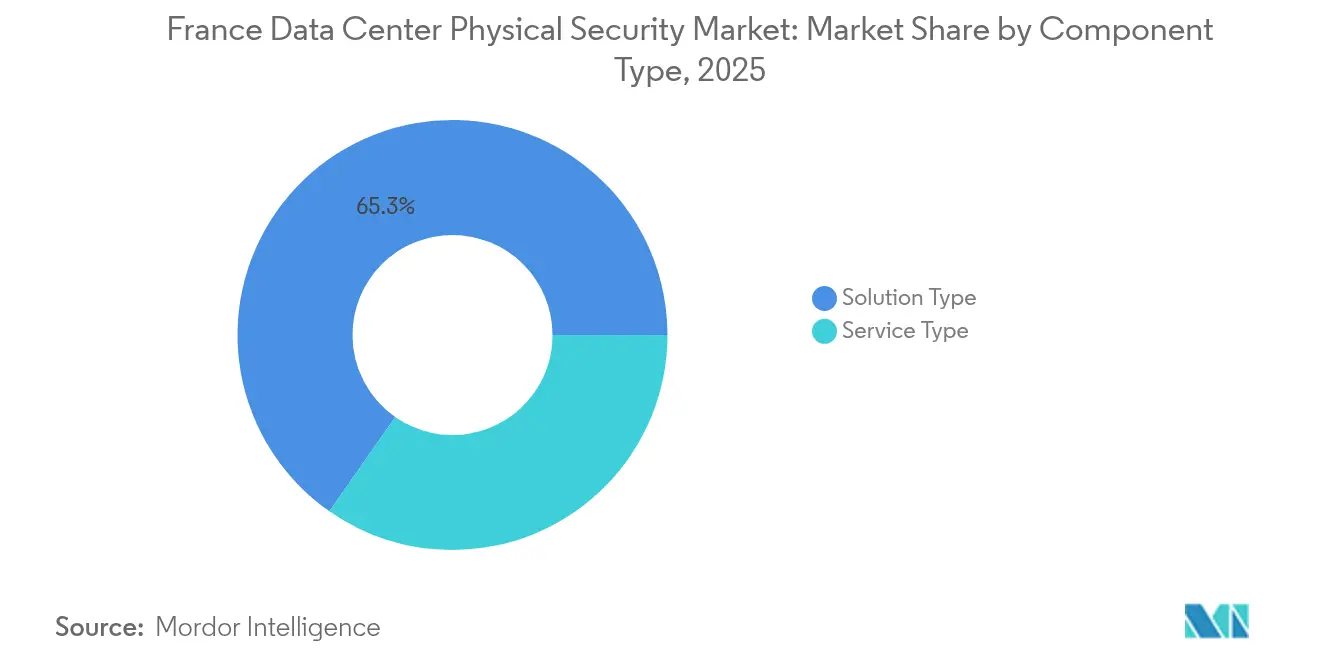

- Nach Komponente führte der Lösungstyp mit einem Marktanteil von 65,30 % am Markt für physische Sicherheit von Rechenzentren in Frankreich im Jahr 2025, während Dienstleistungen mit einer CAGR von 15,55 % bis 2031 das schnellste Wachstum verzeichnen werden.

- Nach Rechenzentrum-Tier hielten Tier-III-Einrichtungen im Jahr 2025 einen Umsatzanteil von 66,65 %; Tier-IV-Implementierungen werden voraussichtlich bis 2031 mit einer CAGR von 17,65 % wachsen.

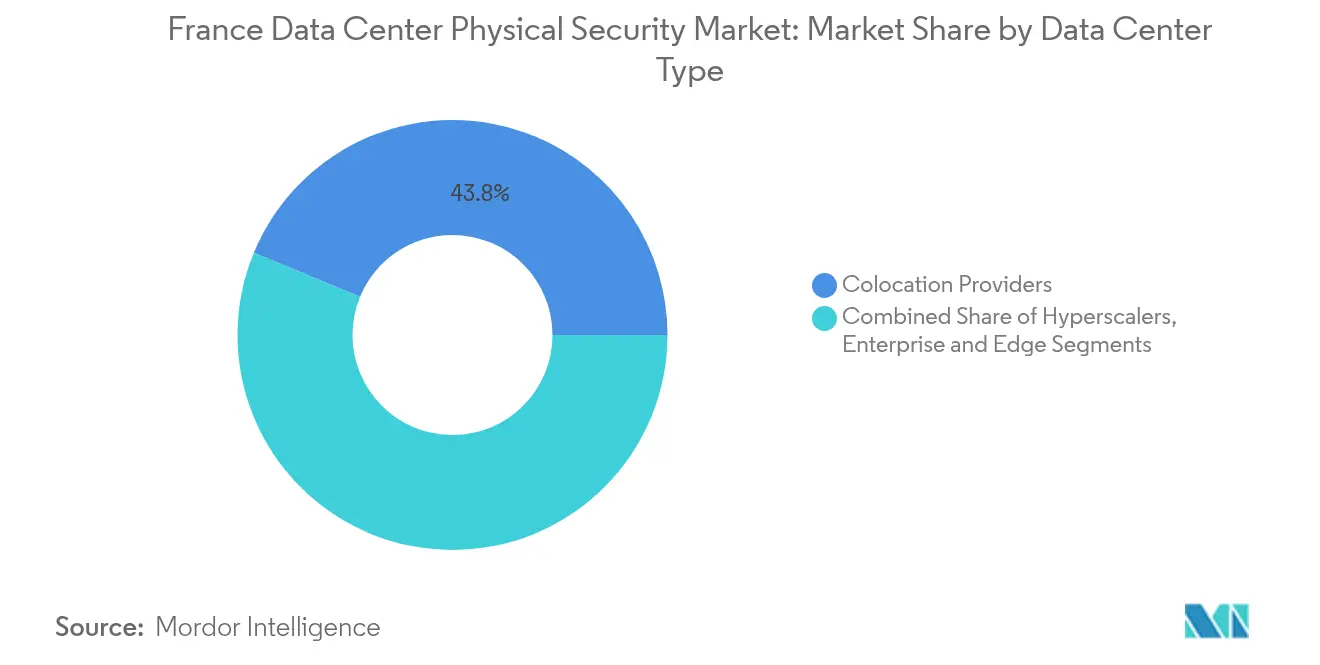

- Nach Rechenzentrumstyp erfassten Colocation-Anbieter 43,75 % des Umsatzes im Jahr 2025, während das Segment Hyperscaler/Cloud-Dienstleister voraussichtlich bis 2031 mit einer CAGR von 17,05 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im Markt für physische Sicherheit von Rechenzentren in Frankreich

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| KI-gestützte Videoanalyse zur proaktiven Bedrohungserkennung | +2.1% | Frankreich, mit Ausstrahlungseffekten auf die gesamte EU | Mittelfristig (2–4 Jahre) |

| Anstieg der Hyperscale- und Colocation-Investitionen | +3.4% | National, konzentriert in der Region Paris | Kurzfristig (≤ 2 Jahre) |

| Nationale Projekte zur digitalen Souveränität treiben lokale Rechenzentrumsbauten voran | +2.8% | Frankreich, mit politischem Einfluss auf die gesamte EU | Langfristig (≥ 4 Jahre) |

| Strenge ANSSI- und DSGVO-Compliance-Anforderungen | +1.9% | Frankreich, mit regulatorischen Harmonisierungseffekten in der EU | Mittelfristig (2–4 Jahre) |

| Einführung von Edge-Mikro-Rechenzentren für die 5G-Verdichtung | +1.7% | Frankreich, städtische Zentren führen die Implementierung an | Mittelfristig (2–4 Jahre) |

| Einsatz autonomer Sicherheitsroboter und Drohnen | +1.3% | Frankreich, Pilotimplementierungen werden national ausgeweitet | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

KI-gestützte Videoanalyse zur proaktiven Bedrohungserkennung

Echtzeit-Analyseplattformen erkennen Anomalien nun in Millisekunden, verkürzen Reaktionsfenster bei Vorfällen und senken die Kosten für Sicherheitspersonal. Die Migration von XXII auf den Metis-Edge-Beschleuniger von Axelera AI reduzierte den Stromverbrauch um das Fünffache und sparte 1,5 Millionen Euro an jährlichen Betriebskosten, was den ROI unterstreicht, der den Markt für physische Sicherheit von Rechenzentren in Frankreich in Richtung Edge-gestützter Computer-Vision-Stacks treibt.[1]Axelera AI Pressebüro, „XXII migriert Echtzeit-Analysen auf den Metis-Edge-Beschleuniger,” axelera.ai Integratoren wie Sopra Steria betten diese Engines in mandantenfähige Einrichtungen ein und gewährleisten so die Einhaltung von Datenschutzvorgaben, während sie forensische Beweisketten anreichern.

Anstieg der Hyperscale- und Colocation-Investitionen

Frankreichs Stellung als aufstrebendes KI-Zentrum Europas hat einen Multiplikatoreffekt auf die physische Sicherheit. Der Bau von Microsoft an drei Standorten, Teil seiner 4-Milliarden-Euro-Zusage, erfordert mehrschichtige Schutzmaßnahmen vom Zaun bis zum Rack, die unternehmensweite Basisstandards mit lokalen Zertifizierungschecklisten verknüpfen.[2]Data Center Dynamics Redaktionsteam, „Microsoft investiert 4 Milliarden Euro in die französische Cloud- und KI-Expansion,” datacenterdynamics.com Ebenso stellt der 1,4-GW-Campus von MGX-Bpifrance-Nvidia-Mistral den größten Sicherheitsumfang des Kontinents dar und erfordert biometrische Korridore, redundante Überwachungscluster und KI-orchestrierte Vorfallsabläufe, die den Markt für physische Sicherheit von Rechenzentren in Frankreich im Hochinvestitionsmodus halten.

Nationale Projekte zur digitalen Souveränität

Paris betrachtet souveräne Datenkapazität als strategisches Gut. Halbleiterpartnerschaften mit Thales, Radiall und Foxconn zielen darauf ab, Hardware-Lieferketten zu entrisikieren und vertrauenswürdige physische Sicherheitsketten vom Komponentenwerk bis zum Rack-Gehäuse zu verankern.[3]CNBC-Redaktion, „Frankreich reduziert Halbleiterabhängigkeit durch neue Allianzen,” cnbc.com Fluidstacks mit 10 Milliarden Euro dotierter, nuklear betriebener KI-Supercomputer zeigt, wie Souveränitätsdoktrinen Betreiber dazu veranlassen, lokal verwaltete, autonome Sicherheitsbetriebszentren zu spezifizieren, die den langfristigen Schwung des Marktes für physische Sicherheit von Rechenzentren in Frankreich stärken.

Strenge ANSSI- und DSGVO-Compliance-Anforderungen

Aktualisierte ANSSI-Leitlinien für das Hosting generativer KI erfordern mehrschichtige „Verteidigung in der Tiefe”-Architekturen, während CNIL-Bußgelder von über 55 Millionen Euro im Jahr 2024 die Nichteinhaltung finanziell untragbar machen. Regeln zur Speicherung von Gesundheitsdaten (HDS-Rahmenwerk) schränken den Zugang aus Drittländern ein und veranlassen Betreiber zu Zwei-Faktor-Authentifizierungsgates, abgetrennten Geräteräumen und umfassender Prüfprotokollierung – alles Wachstumstreiber für den Markt für physische Sicherheit von Rechenzentren in Frankreich.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionsausgaben für fortschrittliche Sicherheitsschichten | -2.3% | Frankreich, mit Auswirkungen auf den breiteren EU-Markt | Kurzfristig (≤ 2 Jahre) |

| Komplexe Datenschutzgesetze, die biometrische Überwachung einschränken | -1.8% | Frankreich, mit CNIL-Durchsetzungspräzedenzfall | Mittelfristig (2–4 Jahre) |

| Engpässe in der Halbleiter-Lieferkette | -1.5% | Global, mit spezifischen Auswirkungen auf französische Implementierungen | Mittelfristig (2–4 Jahre) |

| Mangel an zertifizierten Sicherheitsintegrationsspezialisten | -1.1% | Frankreich, mit Fachkräftemangel in der gesamten EU | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionsausgaben für fortschrittliche Sicherheitsschichten

Die Energieinflation – gewerbliche Tarife stiegen 2023 um 84 % – belastet die Betriebsbudgets und zwingt Betreiber dazu, Upgrades zu staffeln, obwohl anerkannt wird, dass die Risiken durch Ausfallzeiten die Kosten überwiegen. Die Erweiterung der Fabrik von Schneider Electric um 140 Millionen USD verdeutlicht die Kapitalintensität der Sensor-, Schrankschloss- und Analysehardware-Versorgung, die zur Befriedigung des Marktes für physische Sicherheit von Rechenzentren in Frankreich erforderlich ist. Unterdessen zeigt der Umsatzrückgang von HID um 20 % im Bereich physischer Zugang, wie Budgetverantwortliche Erneuerungszyklen einschränken, wenn der ROI unklar ist.

Komplexe Datenschutzgesetze, die biometrische Überwachung einschränken

Die vorsichtige Haltung der CNIL gegenüber „erweiterten Kameras” schafft rechtliche Hürden für den Einsatz von Gesichtserkennung und Ganganalyse und veranlasst Anbieter, auf datenschutzfreundliche Alternativen wie tokenisierte mobile Zugangsdaten umzuschwenken. Mehrfaktor-Systeme müssen Compliance erreichen, ohne übermäßig personenbezogene Daten zu erheben, was den Rollout einiger biometrischer Modalitäten im Markt für physische Sicherheit von Rechenzentren in Frankreich verlangsamt, während Bedrohungsakteure immer ausgefeilter werden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dienstleistungen gewinnen an Fahrt, während Lösungen dominieren

Der Markt für physische Sicherheit von Rechenzentren in Frankreich vergab dem Lösungstyp im Jahr 2025 einen Umsatzanteil von 65,30 %, gestützt durch umfangreiche Videoüberwachungserneuerungen und Bestellungen von Perimeterschutzhardware. Videoanalyse-Engines, Wärmebildgebung und mobile Zugangspunkte bilden den Großteil der Kapitalallokationen. Die Wärmebildkameralinie von Axis Communications, die auf der GSX 2024 vorgestellt wurde, veranschaulicht, wie höhere Pixelgenauigkeit Sichtbarkeitsprobleme in den nebelgefährdeten Außenbezirken von Paris ausgleicht. Parallel dazu halten KI-gestützte Zugangskontrollen – veranschaulicht durch die länderübergreifenden Rollouts von Basic-Fit – Einzug in Colocation-Hallen, um den Personalaufwand zu reduzieren und gleichzeitig Prüfpfade zu stärken.

Dienstleistungen, obwohl derzeit kleiner, befinden sich auf einem CAGR-Pfad von 15,55 % bis 2031, da Betreiber Risiken durch verwaltete Sicherheitsbetriebszentren, Wartungs-SLAs und regulatorische Beratung auslagern. Die gestufte ANSSI-Zertifizierung hält Beratungskapazitäten ausgelastet, während das 24/7-SOC-Kooperationsmodell von Thales und Google Cloud die Premium-Outsourcing-Nachfrage exemplarisch darstellt. Integrationsexperten profitieren von der Komplexität mehrerer Anbieter und erzielen zweistelliges Wachstum im Markt für physische Sicherheit von Rechenzentren in Frankreich, da hybride KI-Edge-Architekturen zunehmen.

Nach Rechenzentrum-Tier: Tier IV setzt den Zuverlässigkeitsmaßstab

Tier-III-Standorte kontrollierten 66,65 % der Ausgaben im Jahr 2025 und balancierten Betriebszeit und Budgetbeschränkungen, aber Tier IV skaliert mit einer CAGR von 17,65 %, da Hyperscaler auf gleichzeitig wartbare Designs bestehen. Die Tier-IV-Zertifizierung von Thésée DataCenter demonstrierte die Kosten-plus-Sicherheit, die eine Betriebszeit von 99,995 % erfordert, einschließlich Dual-Path-Zugangssteuerung und vollständig redundanter Überwachungscluster. Betreiber nutzen modulare Pod-Layouts, die Brandzonen isolieren und den Schadensradius bei feindlichen Ereignissen begrenzen, was die Verlagerung des Marktes für physische Sicherheit von Rechenzentren in Frankreich hin zu höheren Tier-Normen verstärkt.

Einrichtungen niedrigerer Tiers (I–II), insbesondere Edge-Mikro-Standorte, die mit der 5G-Verdichtung verbunden sind, priorisieren schnelle Implementierung gegenüber maximaler Redundanz. Hier bieten cloud-verwaltete Kameras und softwaredefinierte Schlösser Sicherheit auf Unternehmensniveau ohne lokalen Hardware-Overhead. Die Umwandlung des Kalten-Kriegs-Bunkers DC5 durch Scaleway veranschaulicht, wie inhärente Befestigung kombiniert mit modernen Sensoren Compliance in einem komprimierten Zeitplan ermöglicht. Diese gestufte Landschaft stellt sicher, dass jede neue Kapazitätstranche inkrementelle Nachfrage in den Markt für physische Sicherheit von Rechenzentren in Frankreich einbringt.

Nach Rechenzentrumstyp: Hyperscaler definieren Standards neu

Colocation-Anbieter behielten im Jahr 2025 den größten Anteil von 43,75 % und bedienten diverse Mieter mit flexiblen, mietersegmentierten Sicherheitszonen. Dennoch eilt die Kategorie Hyperscaler/Cloud-Dienstleister mit einer CAGR von 17,05 % voran, standardisiert globale Sicherheitsblaupausen und automatisiert die Reaktion auf Vorfälle über Liegenschaften hinweg. Microsoft wendet eine gemeinsame KI-orchestrierte Perimeterhaltung auf jede neue französische Einrichtung an und schafft so ein replizierbares Playbook, das mittelständische Betreiber beeinflusst.

Edge- und Unternehmens-Mikrozentren gewinnen an Relevanz, da latenzempfindliche KI-Inferenz-Workloads zunehmen. Die Übernahme und Umbenennung von Euclyde zu nLighten France durch nLighten erweitert sichere Edge-Knoten, die Hyperscale-Richtlinien übernehmen und gleichzeitig in regionale Metro-Ringe eingebettet sind. Mit der Zunahme dieser Knoten wächst die Marktgröße für physische Sicherheit von Rechenzentren in Frankreich für Edge-Lösungen, wobei autonome Patrouillierroboter und cloud-native Verwaltungskonsolen zur Standardausstattung werden.

Geografische Analyse

Frankreich verankert die Ambitionen der EU zur digitalen Souveränität und positioniert den Markt für physische Sicherheit von Rechenzentren in Frankreich als regionalen Maßstab. Der Pariser Metropolcluster absorbiert den Großteil der Hyperscale-Expansionen, einschließlich des Drei-Standort-Baus von Microsoft und des 30–50 Milliarden USD umfassenden KI-Campus der Vereinigten Arabischen Emirate und Frankreichs, die jeweils mehrschichtige, auf ANSSI-Direktiven abgestimmte Schutzmaßnahmen erfordern. Hohe Netzwerkdichte und Verbindungen zwischen Austauschknoten fördern die Einführung KI-gestützter Videoanalyse, die physische und logische Erkenntnisse verknüpft.

Nordfrankreich entwickelt sich aufgrund von Landverfügbarkeit, maritimen Glasfaserrouten und industriellen Talentpools zu einem sekundären Schwerpunkt. Die geplanten Einrichtungen von Microsoft in der Nähe von Dünkirchen veranschaulichen, wie niedrigere Immobilienkosten Kapital für fortschrittliche Perimeter-Einbruchserkennung und redundante Ausweissysteme freisetzen. Staatliche Anreize, kombiniert mit weniger städtischen Genehmigungshürden, beschleunigen die Inbetriebnahme und pumpen so inkrementelle Volumina in den Markt für physische Sicherheit von Rechenzentren in Frankreich.

Südfrankreich, bevorzugt wegen Wasser- und Solarenergie sowie kühlerer Umgebungstemperaturen in der Höhe, ermöglicht es Betreibern, eingesparte Kühlbetriebskosten in Sicherheitsautomatisierung umzuleiten. Einrichtungen entlang der Achse Grenoble–Lyon, wie das DataOne-KI-Hub von BSO, schichten elektromagnetische Abschirmung und hochdichte Rack-Sensoren, um Wärme- und Interferenzrisiken durch geclusterte GPUs zu mindern. Robuste Straßen- und Schienenlogistik erleichtert die Hardware-Nachversorgung, unterstützt engere SLA-Fenster und trägt zur geografischen Diversifizierung des Marktes für physische Sicherheit von Rechenzentren in Frankreich bei.

Wettbewerbslandschaft

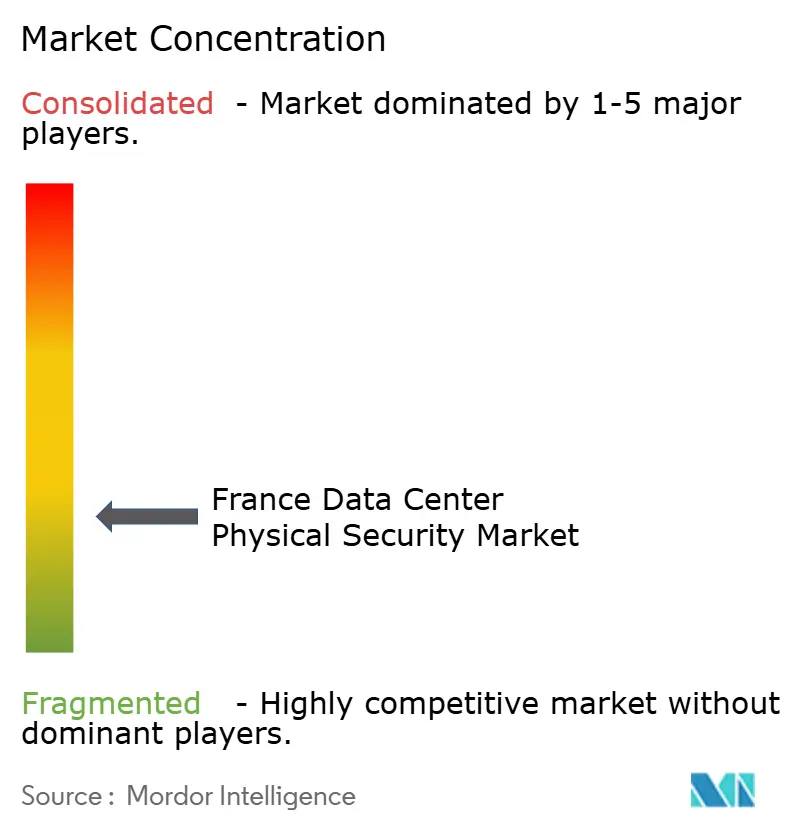

Der Markt für physische Sicherheit von Rechenzentren in Frankreich ist mäßig fragmentiert, wobei multinationale Konzerne und einheimische Spezialisten um Verträge konkurrieren, die Compliance-Sicherheit mit KI-Innovation bündeln. Axis Communications, Thales und Schneider Electric nutzen umfangreiche Produktportfolios und Kanal-Ökosysteme und behaupten ihre Spitzenposition. Der Umsatz von Thales von 20,6 Milliarden Euro im Jahr 2024 unterstreicht die Skalenvorteile, während die Übernahme von Imperva für 3,6 Milliarden USD die Cross-Selling-Möglichkeiten im Datenschutz schärft.

Nischenanbieter schaffen Mehrwert durch Autonomie und Analytik. Der Captain-DC-Roboter von Econocom patrouilliert Whitespace-Gänge, misst Temperatur, Luftfeuchtigkeit und akustische Anomalien und sendet Warnmeldungen an Cloud-Sicherheitsbetriebszentren. Génération Robots liefert 130-kg-Perimeterwächter, die für schwieriges Gelände geeignet sind und auf verteidigungsnahe Campusse abzielen, die Hyperscale-Sicherheitshaltungen widerspiegeln. Integratoren fusionieren physische und Cyber-Telemetrie und antizipieren die Anforderungen des Cyber-Resilienz-Gesetzes, die ganzheitliche Risiko-Dashboards unverzichtbar machen.

Lieferantenallianzen erweitern die Reichweite. Thales kooperiert mit dem CEA an vertrauenswürdigen generativen KI-Frameworks für den Verteidigungsbereich, ein Spillover, der die Anomalieerkennung in kritischen Datenhallen verbessert. Schneider Electric arbeitet mit Intel zusammen, um KI-Inferenz auf USV- und PDU-Ebenen einzubetten und so die Situationswahrnehmung ohne zusätzlichen Rack-Platzbedarf zu bereichern. Mit zunehmendem Wettbewerb werden Anbieter, die schlüsselfertige Lieferung – von Zaun-LIDAR bis zur SOC-Orchestrierung – anbieten können, den Dealflow im Markt für physische Sicherheit von Rechenzentren in Frankreich steuern.

Marktführer in der Branche für physische Sicherheit von Rechenzentren in Frankreich

Johnson Controls International plc

Schneider Electric SE

Axis Communications AB

Genetec Inc.

Thales Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: MGX, Bpifrance, Nvidia und Mistral AI stellten Pläne für einen 1,4-GW-Rechenzentrum-Campus in Paris vor, einen der größten KI-Bauten Europas, der militärische physische Sicherheit über mehrere Zonen hinweg erfordert

- Februar 2023: Vantage Data Centers verpflichtete sich zu 1,4 Milliarden Euro für seine EMEA-Plattform und reservierte Mittel für verbesserte Perimeter-, Zugangsdaten- und Überwachungssysteme innerhalb französischer Standorte

- Februar 2025: Eclairion sicherte sich 50 Millionen Euro für das Hosting des Mistral-AI-Clusters und erweiterte einen spezialisierten Fußabdruck, der gehärtete Käfige und biometrische Gates erfordert.

- Februar 2025: G42 und DataOne enthüllten eine KI-fokussierte Einrichtung in Frankreich, die die nationale Kapazität und damit verbundene Sicherheitsausgaben stärkt

Berichtsumfang des Marktes für physische Sicherheit von Rechenzentren in Frankreich

Der Markt für physische Sicherheit von Rechenzentren bezieht sich auf die Branche, die sich auf die Bereitstellung von Produkten und Dienstleistungen zum Schutz der physischen Infrastruktur und der Vermögenswerte von Rechenzentren konzentriert. Dazu gehören Maßnahmen zum Schutz von Rechenzentren vor unbefugtem Zugang zu Räumlichkeiten, Hardware-Diebstahl, Vandalismus, Sabotage, Terrorakten und anderen physischen Bedrohungen. Komponenten der physischen Sicherheit von Rechenzentren können Videoüberwachung und -monitoring, Zugangssteuerungssysteme, physische Barrieren, biometrische Authentifizierung und Umgebungskontrollen umfassen, die die Sicherheit und Integrität der Rechenzentrumsumgebung gewährleisten sollen.

Der französische Markt für physische Sicherheit von Rechenzentren ist nach Lösungstyp, Servicetyp und Endnutzer segmentiert. Nach Lösungstyp ist der Markt in Videoüberwachung, Zugangssteuerungslösungen und andere unterteilt. Der Servicetyp ist in Beratungsdienstleistungen, professionelle Dienstleistungen und andere unterteilt. Der Endnutzer ist in IT und Telekommunikation, BFSI, Regierung, Medien und Unterhaltung sowie andere Endnutzer unterteilt. Die Marktgrößen und Prognosen werden in Werten (USD) für alle oben genannten Segmente angegeben.

| Nach Lösungstyp | Videoüberwachung |

| Zugangssteuerung | |

| Perimetersicherheit (Schleusen, Zäune, Poller) | |

| Einbruchserkennung und -überwachung | |

| Umwelt- und Brandschutzsysteme | |

| Nach Servicetyp | Beratung |

| Integration und Implementierung | |

| Wartung und verwaltete Dienste |

| Tier I und II |

| Tier III |

| Tier IV |

| Hyperscaler/Cloud-Dienstleister |

| Colocation-Anbieter |

| Unternehmens- und Edge-Rechenzentrum |

| Nach Komponente | Nach Lösungstyp | Videoüberwachung |

| Zugangssteuerung | ||

| Perimetersicherheit (Schleusen, Zäune, Poller) | ||

| Einbruchserkennung und -überwachung | ||

| Umwelt- und Brandschutzsysteme | ||

| Nach Servicetyp | Beratung | |

| Integration und Implementierung | ||

| Wartung und verwaltete Dienste | ||

| Nach Rechenzentrum-Tier | Tier I und II | |

| Tier III | ||

| Tier IV | ||

| Nach Rechenzentrumstyp | Hyperscaler/Cloud-Dienstleister | |

| Colocation-Anbieter | ||

| Unternehmens- und Edge-Rechenzentrum | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für physische Sicherheit von Rechenzentren in Frankreich?

Der Markt hat im Jahr 2026 einen Wert von 105,44 Millionen USD mit einer Prognose, bis 2031 207,37 Millionen USD zu erreichen.

Welches Komponentensegment wächst am schnellsten?

Verwaltete Dienste und Wartungsdienstleistungen werden voraussichtlich mit einer CAGR von 15,55 % wachsen, da Betreiber komplexe Sicherheitsoperationen auslagern.

Warum gewinnen Tier-IV-Einrichtungen in Frankreich an Bedeutung?

Hyperscale-Bauten erfordern eine Betriebszeit von 99,995 %, was redundante Sicherheitsarchitekturen antreibt, die mit der Tier-IV-Zertifizierung übereinstimmen.

Wie wirken sich Frankreichs Datenschutzgesetze auf die Einführung biometrischer Sicherheit aus?

Die strenge DSGVO-Auslegung der CNIL erfordert datenschutzfreundliche Designs und verlangsamt den Einsatz einiger Gesichtserkennungssysteme.

Welche geografischen Gebiete in Frankreich verzeichnen die meisten neuen Investitionen in die Rechenzentrumssicherheit?

Paris führt, aber nördliche Häfen und der Korridor Grenoble–Lyon entwickeln sich aufgrund des Glasfaserzugangs und erneuerbarer Energien zu aufstrebenden Schwerpunkten.

Welcher Technologietrend definiert die Videoüberwachung in französischen Rechenzentren neu?

KI-gestützte Echtzeit-Analysen auf Edge-Beschleunigern ersetzen die manuelle Überwachung und reduzieren den Energieverbrauch sowie die Reaktionszeiten.

Seite zuletzt aktualisiert am: