Halal-Lebensmittel- und Getränkemarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 880.41 Billionen US-Dollar |

| Marktgröße (2031) | 1.30 Billionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.24% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Halal-Lebensmittel- und Getränkemarkt Analyse von Mordor Intelligence

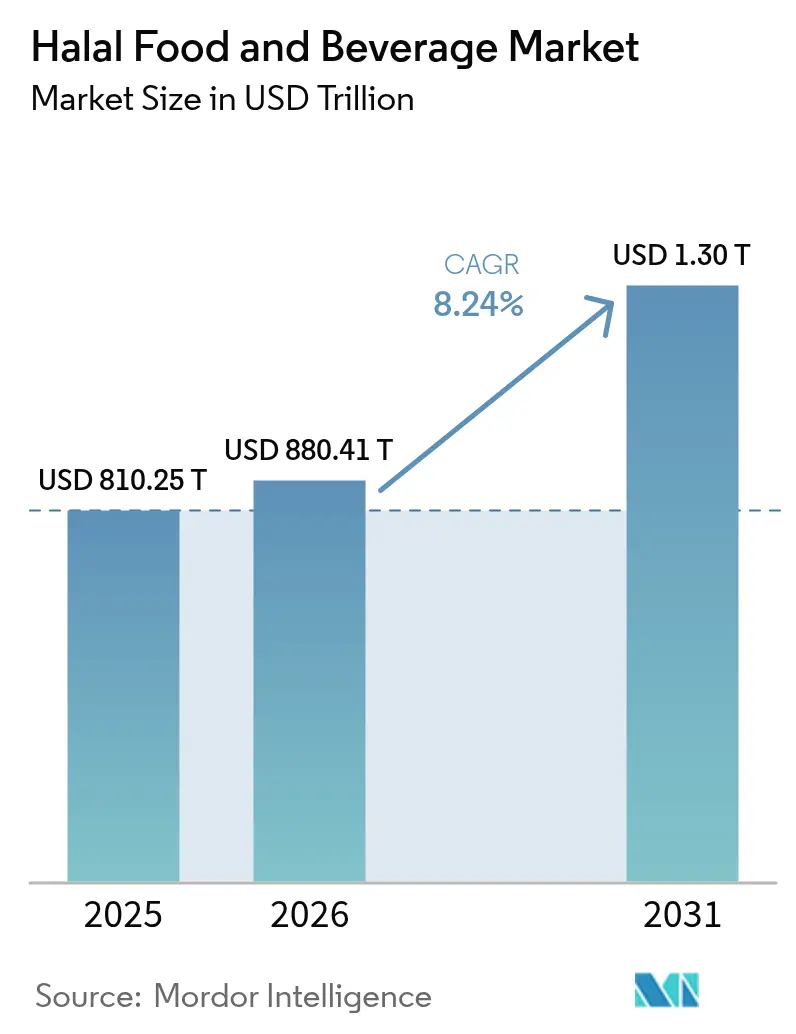

Die Größe des Halal-Lebensmittel- und Getränkemarkts wird voraussichtlich von 810,25 Milliarden USD im Jahr 2025 auf 880,41 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 1.304,21 Milliarden USD erreichen, was einem Wachstum mit einer CAGR von 8,55 % über den Zeitraum 2026–2031 entspricht. Stetiges Bevölkerungswachstum in muslimisch geprägten Volkswirtschaften, steigende verfügbare Einkommen in Diaspora-Gemeinschaften sowie die strategische Neupositionierung der Zertifizierung als lebende Datenschicht definieren gemeinsam neu, wie Marken im Wettbewerb bestehen. Verbindliche Regelwerke wie Indonesiens Gesetz Nr. 33/2014, live gescannte QR-Codes des Singapurer MUIS sowie Blockchain-Pilotprojekte des malaysischen JAKIM haben Prüfzyklen verkürzt, die Transparenz erhöht und multinationale Unternehmen gezwungen, die Transparenz ihrer Lieferketten neu zu gestalten. Fusionen zwischen staatlichem Kapital und brasilianischen Proteinriesen, verbunden mit erweitertem Einzelhandelszugang über E-Commerce-Abonnementmodelle, vergrößern die adressierbare Basis für zertifizierte Premiumprodukte. Betrugsvorfälle treten weiterhin auf, doch der Appetit der Regulierungsbehörden auf Rückverfolgbarkeitstechnologie schließt diese Lücken schneller als zuvor, stärkt das Verbrauchervertrauen und erhöht gleichzeitig die Kosten der Nichteinhaltung. Inmitten dieser Veränderungen zieht der Halal-Lebensmittel- und Getränkemarkt weiterhin Investitionen in die Teilsegmente Geflügel, Milchprodukte und funktionale Getränke an, die höhere Margen mit schneller Zertifizierungsskalierbarkeit verbinden.

Wichtigste Erkenntnisse des Berichts

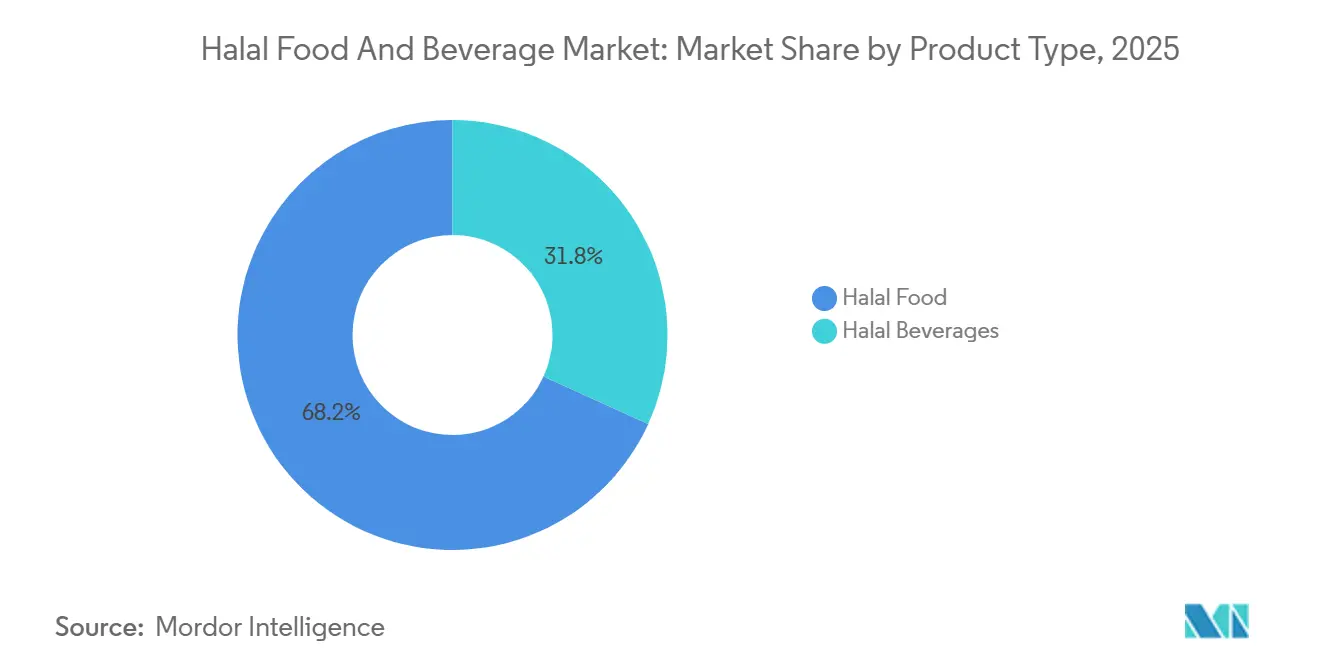

- Nach Produkttyp entfiel auf Halal-Lebensmittel im Jahr 2025 ein Marktanteil von 68,21 % am Halal-Lebensmittel- und Getränkemarkt, während Halal-Getränke bis 2031 voraussichtlich mit einer CAGR von 9,12 % wachsen werden.

- Nach Form hielten konventionelle Produkte im Jahr 2025 einen Anteil von 72,35 % an der Größe des Halal-Lebensmittel- und Getränkemarkts, während Bio-Halal-Linien zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 9,68 % wachsen werden.

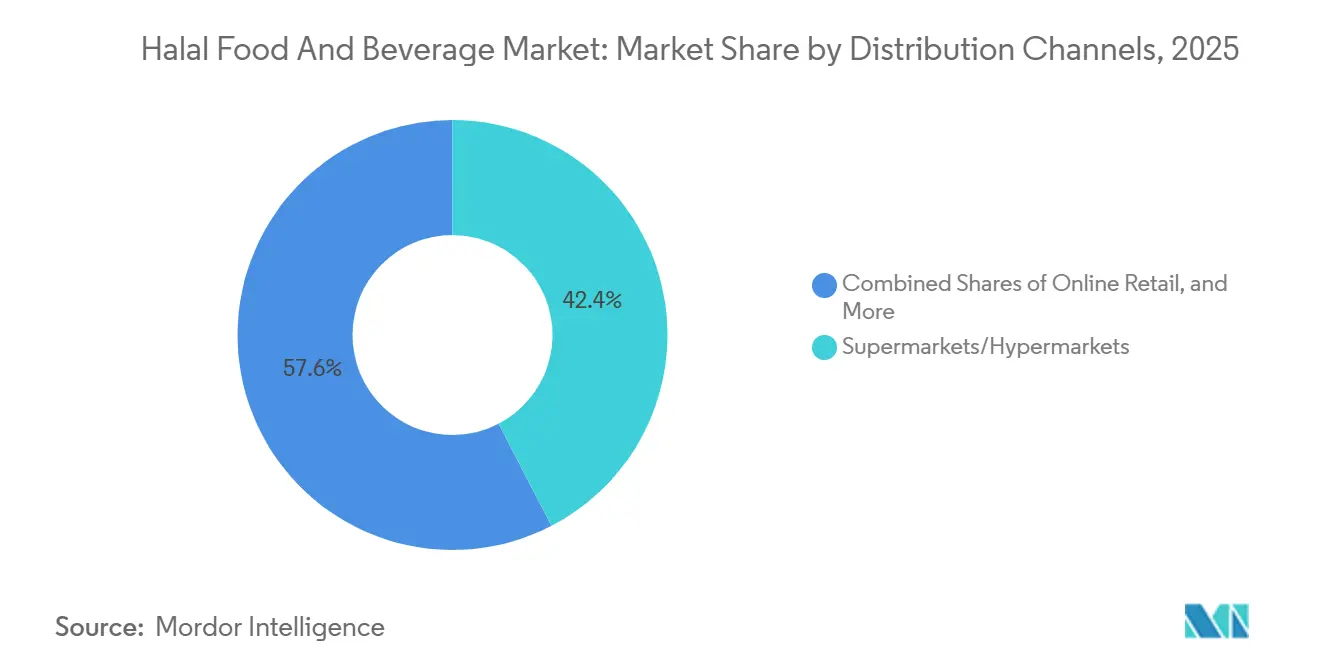

- Nach Vertriebskanal führten Supermärkte und Hypermärkte im Jahr 2025 mit einem Umsatzanteil von 42,38 %, während der Online-Einzelhandel bis 2031 voraussichtlich mit einer CAGR von 10,11 % expandieren wird.

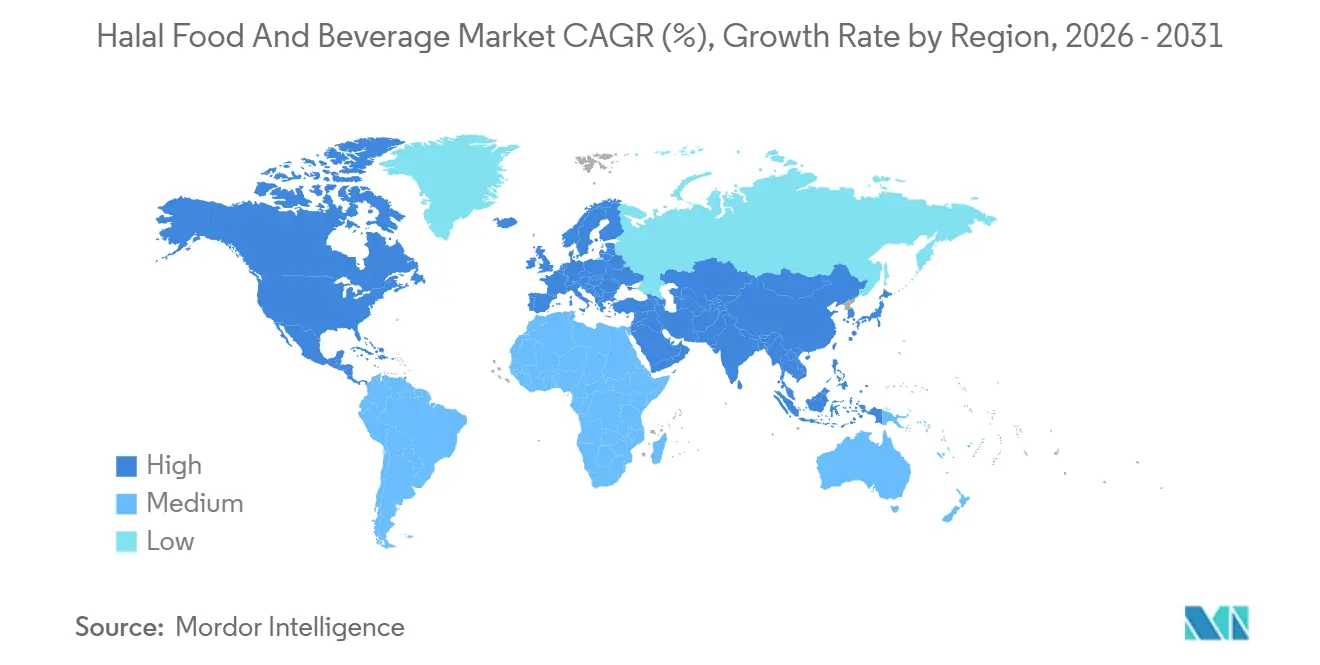

- Nach Geografie dominierte Asien-Pazifik im Jahr 2025 mit 55,69 % des Umsatzes; für die Region Naher Osten und Afrika wird zwischen 2026 und 2031 die höchste CAGR von 10,37 % prognostiziert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Halal-Lebensmittel- und Getränkemarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende globale Nachfrage und kulturelles Bewusstsein für Halal-Produkte | +2.1% | Global, mit Schwerpunkt in Asien-Pazifik, Naher Osten und Afrika sowie Diaspora-Gemeinschaften in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Halal-Zertifizierung als Symbol für Qualität und Vertrauen | +1.8% | Global, insbesondere Südostasien, Naher Osten und aufkommende Akzeptanz in Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Staatliche Initiativen zur Unterstützung von Halal-Produktionsstandards | +2.3% | Asien-Pazifik, Naher Osten, Ausstrahlungseffekte auf Afrika | Kurzfristig (≤ 2 Jahre) |

| Ausweitung der Vertriebskanäle für Halal-Waren | +1.6% | Global, mit rascher E-Commerce-Durchdringung in Nordamerika, Europa und urbanen Asien-Pazifik-Märkten; traditionelle Einzelhandelsdominanz in Naher Osten & Afrika | Mittelfristig (2–4 Jahre) |

| Innovation und Entwicklung neuer Produkte in Halal-Segmenten | +1.4% | Global, angeführt von pflanzenbasierter Innovation in Nordamerika und Europa, funktionalen Getränken in Asien-Pazifik, Bio-Doppelzertifizierung in westlichen Märkten | Langfristig (≥ 4 Jahre) |

| Auswirkung von digitalem Marketing und sozialen Medien auf das Halal-Branding | +1.2% | Global, mit höchster Wirkung in Südostasien, Naher-Osten-Jugenddemografien und Diaspora-Gemeinschaften | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende globale Nachfrage und kulturelles Bewusstsein für Halal-Produkte

Mit dem Wachstum der muslimischen Bevölkerung und der Ausweitung ihrer Diaspora unterliegen die Einzelhandelssortimente erheblichen Veränderungen und gehen über die Grenzen traditioneller ethnischer Regale hinaus. In den Regionen Asien-Pazifik und Afrika sind Indonesien, wo 87 % der Bevölkerung muslimisch sind, und Nigeria mit 110 Millionen muslimischen Verbrauchern wichtige Nachfragetreiber. Die bemerkenswerteste strategische Verschiebung findet jedoch in Märkten ohne muslimische Bevölkerungsmehrheit statt. In diesen Regionen hat sich die Halal-Zertifizierung über ihre religiösen Wurzeln hinaus entwickelt und steht nun für ethische Schlachtung, Rückverfolgbarkeit und Hygienestandards. Diese Eigenschaften sprechen Flexitarier und gesundheitsbewusste Verbraucher stark an. In den Jahren 2024–2025 erweiterten Tesco und Carrefour ihre Halal-zertifizierten Eigenmarkenproduktpaletten im Vereinigten Königreich und in Frankreich. Dieser strategische Schritt positioniert die Halal-Zertifizierung als allgemeinen Qualitätsindikator und nicht mehr als Nischenanforderung religiöser Natur. Die wachsende Nachfrageelastizität verdeutlicht eine wichtige Erkenntnis: Marken, die die Halal-Zertifizierung als bloße Compliance-Formalität behandeln, riskieren Marktanteile an Wettbewerber zu verlieren, die sie als grundlegenden Aspekt ihrer Produktentwicklungs- und Differenzierungsstrategien integrieren.

Halal-Zertifizierung als Symbol für Qualität und Vertrauen

Zertifizierungsstellen vollziehen den Übergang von traditionellen papierbasierten Prüfungen zu ausgefeilten digitalen Verifizierungssystemen, die Vertrauen auf Transaktionsebene schaffen. Im Oktober 2025 führte der Islamische Religionsrat Singapurs QR-Code-Zertifikate ein, die es Verbrauchern ermöglichen, Produktverpackungen zu scannen und auf Echtzeit-Prüfpfade, Videoübertragungen aus Schlachthöfen und Karten zur Herkunft der Zutaten zuzugreifen. Diese Innovation verwandelt die Zertifizierung von einem statischen Logo in ein interaktives Sicherheitsinstrument[1]Quelle: Islamischer Religionsrat Singapurs, "Halal-Zertifizierungsdienste," muis.gov.sg. Ebenso initiierte JAKIM im Jahr 2025 ein Pilotprojekt zur Integration von künstlicher Intelligenz und Blockchain in seine Zertifizierungsprozesse. Diese Initiative zielt darauf ab, die Prüfzykluszeiten von Wochen auf Tage zu reduzieren und gleichzeitig manipulationssichere Aufzeichnungen zur Verhinderung gefälschter Etiketten zu erstellen. Diese technologischen Fortschritte verdeutlichen, dass Zertifizierungsprämien zunehmend Stellen begünstigen werden, die digitale Transparenz gegenüber traditionellen theologischen Empfehlungen bieten. Infolgedessen sind Marken gezwungen, Zertifizierungspartner auf der Grundlage ihrer API-Kompatibilität und Datenaustauschfähigkeiten auszuwählen.

Staatliche Initiativen zur Unterstützung von Halal-Produktionsstandards

Staatliche Mandate verkürzen Zertifizierungszeiträume und erhöhen die Compliance-Kosten, erschließen jedoch gleichzeitig Skalierungspotenziale durch die Standardisierung fragmentierter regionaler Normen. Indonesiens obligatorische Halal-Zertifizierung, die ab dem 17. Oktober 2024 durchgesetzt wurde, verpflichtete alle im Inland verkauften Lebensmittel- und Getränkeprodukte zur BPJPH-Genehmigung – eine politische Kehrtwende, der BPJPH durch die Bearbeitung von über 1 Million Zertifikaten im ersten Jahr gerecht wurde. Malaysias MyHalal-Portal, das 2025 eingeführt wurde, digitalisierte Antragsabläufe und reduzierte die durchschnittlichen Genehmigungszeiten um 30 %, wodurch kleinen und mittleren Unternehmen der Eintritt in Exportmärkte ermöglicht wurde, die zuvor von multinationalen Unternehmen mit eigenen Compliance-Teams dominiert wurden[2]Quelle: Abteilung für islamische Entwicklung Malaysia, "Malaysia Halal-Zertifizierung," halal.gov.my. Saudi-Arabiens Vision-2030-Rahmen priorisiert die inländische Halal-Proteinproduktion und katalysiert JBS' Geflügelerweiterung im Wert von 85 Millionen USD im Januar 2026 sowie BRFs Anlage in Dschidda im Wert von 160 Millionen USD, die beide darauf ausgelegt sind, Importe durch lokal zertifizierte Kapazitäten zu ersetzen. Diese Initiativen zeigen, dass die regulatorische Harmonisierung – und nicht die Fragmentierung – sich beschleunigt und Unternehmen belohnt, die in eine Zertifizierungsinfrastruktur für mehrere Rechtssysteme investieren.

Ausweitung der Vertriebskanäle für Halal-Waren

Der E-Commerce baut geografische Barrieren ab, die Halal-Produkte einst auf ethnische Lebensmittelhändler und Fachgeschäfte beschränkten. In den Jahren 2024–2025 erweiterte Amazon sein Angebot an Halal-zertifizierten Produkten in Nordamerika und Europa. Gleichzeitig übernahmen Plattformen wie Wehalal und HalalWorldDepot Direktvertriebsmodelle mit Abonnements, die Großhandelsintermediäre umgehen und höhere Margen erzielen. Online-Einzelhandelsgeschäfte werden bis 2031 voraussichtlich mit der höchsten CAGR wachsen, angetrieben von digital-affinen muslimischen Verbrauchern, die Bequemlichkeit und ein breites Sortiment über physische Nähe stellen. Diese Verschiebung erfordert von Marken eine duale Erfüllungsstrategie – die Sicherstellung der Präsenz im traditionellen Einzelhandel bei gleichzeitigem Aufbau direkter Verbindungen über eigene E-Commerce-Plattformen und Drittanbieter-Marktplätze, die Abonnementdienste, automatische Nachbestellung und personalisierte Kuration anbieten.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge regulatorische und sicherheitsbezogene Compliance-Anforderungen | -1.1% | Global, mit höchster Komplexität bei Exporteuren in mehreren Rechtssystemen sowie aufkommenden europäischen Standards | Mittelfristig (2–4 Jahre) |

| Erhöhte Kosten im Zusammenhang mit Halal-Zertifizierungsprozessen | -0.9% | Global, unverhältnismäßig stark kleine und mittlere Unternehmen in Asien-Pazifik, Afrika und Südamerika betreffend, denen dedizierte Compliance-Budgets fehlen | Kurzfristig (≤ 2 Jahre) |

| Geringes Bewusstsein bei Verbrauchern in nicht-muslimischen Märkten | -0.7% | Nordamerika, Europa und Lateinamerika, wo Halal weiterhin mit ethnischen Lebensmitteln statt mit Qualitätssicherung gleichgesetzt wird | Langfristig (≥ 4 Jahre) |

| Herausforderungen durch Betrug und Fehletikettierung in Halal-Lieferketten | -0.6% | Global, mit akuten Vorfällen in fragmentierten Lieferketten in Südasien, Afrika und Osteuropa, denen digitale Rückverfolgbarkeit fehlt | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge regulatorische und sicherheitsbezogene Compliance-Anforderungen

Exporteure in mehreren Rechtssystemen sehen sich einem Compliance-Labyrinth gegenüber, in dem JAKIM, BPJPH, MUIS und die Emiratische Behörde für Normung und Metrologie (ESMA) überlappende, aber nicht harmonisierte Prüfprotokolle, Zutaten-Whitelists und Dokumentationsformate vorschreiben. Bio-Halal-Produkte sehen sich mit der Komplexität einer Doppelzertifizierung konfrontiert, die die gleichzeitige Einhaltung der USDA-Bio- oder EU-Bio-Standards neben den halal-theologischen Anforderungen erfordert – ein Prozess, der die Markteinführungszeit um 3–6 Monate verlängert und die Zertifizierungsgebühren im Vergleich zu Einzeletikettenprodukten um 40–60 % erhöht[3]Quelle: Landwirtschaftsministerium der Vereinigten Staaten, "Bio-Standards," usda.gov. Kleine und mittlere Unternehmen in Afrika und Südamerika, denen dedizierte Regulierungsteams fehlen, geben Exportambitionen häufig auf oder arbeiten mit Zertifizierungsberatern zusammen, die 15–20 % des Exportumsatzes im ersten Jahr beanspruchen, was die Margen komprimiert und den Markteintritt abschreckt. Diese regulatorische Reibung legt nahe, dass Zertifizierungsstellen, die gegenseitige Anerkennungsabkommen und einheitliche digitale Portale anbieten, überproportionale Marktanteile gewinnen werden, da Marken Rechtssysteme bevorzugen, die redundante Prüfungen minimieren.

Erhöhte Kosten im Zusammenhang mit Halal-Zertifizierungsprozessen

Zertifizierungsgebühren, jährliche Prüfungen und Infrastruktur zur Rückverfolgbarkeit der Lieferkette verursachen Fixkosten, die kleine Produzenten unverhältnismäßig stark belasten. Die anfängliche Halal-Zertifizierung in Malaysia liegt zwischen 1.000 und 10.000 MYR (220 bis 2.200 USD), wobei jährliche Erneuerungsprüfungen 30–50 % der Anfangsgebühr hinzufügen, während Indonesiens BPJPH-Gebühren je nach Produktkategorie und Produktionsvolumen variieren und eine Kostenunvorhersehbarkeit schaffen, die die langfristige Planung abschreckt. Blockchain-basierte Rückverfolgbarkeitspiloten, obwohl vielversprechend zur Betrugsprävention, erfordern Investitionsausgaben von 50.000 bis 200.000 USD für die Integration von Enterprise-Resource-Planning-Systemen, den Einsatz von Sensoren und die Mitarbeiterschulung – Kosten, die nur große multinationale Unternehmen ohne externe Finanzierung absorbieren können. Diese Kostenasymmetrie konzentriert Marktanteile bei vertikal integrierten Akteuren wie Almarai, BRF und JBS, die Zertifizierungskosten über hochvolumige Produktionsläufe amortisieren, während fragmentierte regionale Verarbeiter Schwierigkeiten haben, Compliance-Investitionen bei dünnen Margen zu rechtfertigen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Getränke übertreffen das Wachstum traditioneller Lebensmittel

Halal-Getränke werden bis 2031 voraussichtlich eine starke CAGR von 9,12 % erzielen. Diese Wachstumsrate wird voraussichtlich den breiteren Halal-Lebensmittel- und Getränkemarkt übertreffen und spiegelt eine Verschiebung der Verbraucherpräferenzen hin zu Energydrinks, funktionalen Wässern und alkoholfreien Malzalternativen wider. Im Jahr 2025 expandierte die neu zertifizierte Energydrink-Marke Carabao in südostasiatische Convenience-Ketten und sicherte sich Platzierungen in Golfraumhypermärkten, was ihre regionsübergreifende Markenexpansion demonstriert. Halal-Lebensmittel behielten einen dominanten Anteil von 68,21 % am Marktwert 2025, gestützt durch gut etablierte Zertifizierungsprozesse und Kühlkettenlogistik. Unterdessen gewannen Milchprodukte durch Arlas Kapazitätserweiterung in Bahrain an Dynamik, die europäischen Käse unter Halal-Zertifizierung für Verbraucher im Nahen Osten positionierte.

Das Segment Süßwaren, Backwaren und Snacks liefert weiterhin stetige, aber standardisierte Volumina. Die wachsende Nachfrage nach Fertiggerichten und Babynahrung, insbesondere solchen mit Halal-Bio-Doppelzertifizierungen, zeigt jedoch eine Preisprämienelastizität von 25–40 % im Vergleich zu Standardangeboten. Halal-zertifizierte pflanzenbasierte Proteine, die nun in mehreren Rechtssystemen zugelassen sind, verbinden Nachhaltigkeit, Tierschutz und religiöse Werte und schaffen ein neues Premiumsegment innerhalb des Halal-Lebensmittel- und Getränkemarkts. Während die theologische Klarheit bei pflanzenbasierten Zertifizierungen noch in der Entwicklung ist, fördern proaktive Prüfungen die Akzeptanz und erschließen zusätzliche Umsatzmöglichkeiten für Innovatoren im Bereich alternativer Proteine.

Nach Form: Bio-Halal erzielt Prämien trotz Komplexität der Doppelzertifizierung

Im Jahr 2025 entfielen auf konventionelle Produkte 72,35 % des Umsatzanteils, angetrieben durch vereinfachte Prüfprozesse und eine Preisgestaltung, die der Kaufkraft in Asien-Pazifik und Afrika entspricht. Andererseits werden Bio-Halal-Produkte von 2026 bis 2031 voraussichtlich mit einer CAGR von 9,68 % wachsen und damit die Wachstumsrate des gesamten Halal-Lebensmittel- und Getränkemarkts übertreffen. Westliche Verbraucher, motiviert durch höhere verfügbare Einkommen und einen Fokus auf Nachhaltigkeit, sind bereit, eine Prämie von 30–50 % für Produkte zu zahlen, die sowohl pestizidfreie Standards als auch religiöse Compliance garantieren.

Obwohl Doppelprüfungen zu zusätzlichem Papierkram und Kosten führen, verteilen große Marken diese Ausgaben auf ihre globalen Aktivitäten und holen sie auf Einzelhandelsebene zurück. In Indonesien und Malaysia meiden kleine und mittlere Unternehmen häufig den Einstieg in das Bio-Segment, trotz ihrer Nähe zu Bio-Farmen, aufgrund finanzieller Einschränkungen. Dies hat europäischen und nordamerikanischen Exporteuren ermöglicht, die Margen zu nutzen. Da Zertifizierungsstellen auf gegenseitige Anerkennungsabkommen hinarbeiten, könnten Prüfredundanzen im Laufe der Zeit abnehmen und potenziell die Beteiligung am Bio-Segment des Halal-Lebensmittel- und Getränkemarkts erhöhen.

Nach Vertriebskanal: Online-Einzelhandel verdrängt traditionelle Regalvorherrschaft

Supermärkte und Hypermärkte, angeführt von wichtigen Akteuren wie Tesco, Carrefour und Walmart, trugen 42,38 % des für 2025 prognostizierten Umsatzes bei. Diese Einzelhändler haben zusammen mit prominenten regionalen Wettbewerbern ganze Gondeln für zertifizierte Waren reserviert, was ihr Engagement für die wachsende Nachfrage nach Halal-Produkten widerspiegelt. Andererseits werden Online-Shops voraussichtlich eine robuste CAGR von 10,11 % erzielen, was das schnellste Wachstum unter allen Vertriebskanälen darstellt. Dieser Trend unterstreicht die zunehmende Abhängigkeit digital-affiner muslimischer Millennials von abonnementbasierten Diensten und Same-Day-Delivery-Optionen, die ihren komfortorientierten Einkaufspräferenzen entsprechen.

Direktvertriebsmodelle entwickeln sich zu einem bedeutenden Wachstumstreiber und erzielen Margen, die 40–50 % höher sind als bei traditionellen Großhandelskanälen. Diese Modelle generieren auch wertvolle Erstanbieter-Kundendaten, die es Unternehmen ermöglichen, schnelle Iterationszyklen zu implementieren und Angebote auf Verbraucherbedürfnisse zuzuschneiden. Während ethnische Lebensmittelhändler und traditionelle Metzger weiterhin kulturelle Bedeutung haben, stehen sie vor Herausforderungen durch sinkende Gewinnmargen, da der E-Commerce an Bedeutung gewinnt. Um sich an diese Verschiebung anzupassen, rüsten Einzelhändler ihre Treueprogramme mit erweiterten Funktionen wie Rezeptvorschlägen, QR-Code-basierter Produktverifizierung und kuratierten Ramadan-Bündelangeboten auf, um Kunden zu gewinnen und zu binden. Im sich entwickelnden Halal-Lebensmittel- und Getränkemarkt wird die Fähigkeit zur nahtlosen Integration von Omnichannel-Strategien ein entscheidender Faktor für langfristigen Erfolg sein.

Geografische Analyse

Im Jahr 2025 trug Asien-Pazifik 55,69 % des globalen Umsatzes bei, angetrieben durch Indonesiens obligatorische Zertifizierung, die innerhalb eines Jahres zu über 1 Million neuen Genehmigungen führte. Malaysische kleine und mittlere Unternehmen nutzten das MyHalal-Portal, um ihre Exportbereitschaft zu verbessern, die Genehmigungszeiten um ein Drittel zu reduzieren und Zugang zu Regalen im Nahen Osten zu erhalten. Indiens freiwillige Halal-Kennzeichnungsänderung von 2025 hat das Potenzial, 200 Millionen muslimische Verbraucher zu erreichen, aber Unterschiede in der Durchsetzung auf Staatsebene und Streitigkeiten über Zertifizierungsbehörden begrenzen unmittelbare Gewinne. In China konzentrieren sich Verarbeiter in Xinjiang und Ningxia hauptsächlich auf die Deckung der inländischen Nachfrage für die 25 Millionen Muslime des Landes und vermeiden politisch sensible Exporte.

Naher Osten und Afrika werden voraussichtlich das höchste Wachstum verzeichnen, mit einer prognostizierten CAGR von 10,37 % bis 2031. Golfstaaten weiten die inländische Geflügel- und Milchproduktion aus, um Ernährungssicherheitsinitiativen zu unterstützen. JBS hat 85 Millionen USD bereitgestellt, um die Geflügelproduktion in Saudi-Arabien zu verdoppeln, während BRF 160 Millionen USD in eine Anlage in Dschidda mit einer Jahreskapazität von 40.000 Tonnen investiert hat. Westafrika mit seinen 110 Millionen muslimischen Verbrauchern und einer wachsenden Mittelschicht birgt erhebliches Potenzial, obwohl Herausforderungen wie Kühlkettenbeschränkungen und inkonsistente Durchsetzung bestehen bleiben. Ägyptens strategische Hafenlage positioniert es als potenziellen Vertriebsknotenpunkt, aber bürokratische Zertifizierungsverzögerungen schrecken Investitionen ab.

Nordamerika und Europa verzeichnen langsamere Wachstumsraten, profitieren jedoch von höheren Margen pro Einheit. Fragmentierte private Zertifizierungen, darunter IFANCA und HMA, schaffen Verbraucherverwirrung, bieten aber auch Möglichkeiten für Premiumnarrative, die Tierschutz mit Halal-Prinzipien verbinden. Im Jahr 2025 erhöhten Einzelhändler die Regalfläche für zertifizierte Eigenmarkenprodukte, wobei Carrefour Frankreich ein zweistelliges Stückwachstum meldete. Südamerika bleibt auf Exporte ausgerichtet, wobei Brasilien und Argentinien Rind- und Geflügelfleisch an Golf- und südostasiatische Märkte liefern und bestehende Schlachtkapazitäten nutzen, trotz geringen inländischen Bewusstseins. In all diesen Regionen wird die Integration technologiegestützter Prüfungen mit lokalen Beschaffungsnarrativen entscheidend für Unternehmen sein, die ihre Wettbewerbsposition im Halal-Lebensmittel- und Getränkemarkt stärken wollen.

Wettbewerbslandschaft

Die Wettbewerbslandschaft ist mäßig konzentriert. Almarai plant, 4,8 Milliarden USD zu investieren, um die saudische Geflügelproduktion bis 2026 von 250 Millionen auf 450 Millionen Tiere jährlich zu steigern, was den nationalen Selbstversorgungszielen entspricht. BRFs Anlage in Dschidda, ausgestattet mit fortschrittlicher Hochdrucktechnologie, soll 40.000 Tonnen produzieren und eine Preisprämie von 15–20 % gegenüber konventionellen Importen erzielen. Tanmiah hat seine Verarbeitungskapazitäten durch im März und Februar 2025 unterzeichnete Vereinbarungen mit Griffith Foods bzw. Vibra ausgebaut. Diese Partnerschaften umfassen Würzung und Automatisierung und ermöglichen es Tanmiah, eine differenzierte marinierte Produktlinie einzuführen und die Margen pro Kilogramm zu verbessern.

Staatliche Kapitalinvestitionen treiben die nächste Phase des Branchenwachstums voran. Marfrig entwickelt in Zusammenarbeit mit dem Public Investment Fund Saudi-Arabiens das 2-Milliarden-USD-Vorhaben Sadia Halal, das auf einen Börsengang 2027 abzielt. Diese Initiative sichert vorgelagerte Proteinversorgung und stärkt gleichzeitig nachgelagerte Einzelhandelsoperationen. Darüber hinaus nutzen kleinere Beratungsunternehmen aus Malaysia und Indonesien ihre Zertifizierungsexpertise. Als Compliance-Partner für multinationale Unternehmen, die in fragmentierte Märkte eintreten, erzielen sie bis zu 15 % des Exportumsatzes im ersten Jahr.

Innovation konzentriert sich auf Bio-Milchalternativen, doppelt versiegelte pflanzenbasierte Fleischprodukte und Blockchain-basierte Prüfsysteme. Frühe Anwender dieser Rückverfolgbarkeit, angetrieben durch JAKIMs KI-Blockchain-Pilotprojekt, werden voraussichtlich reduzierte Fälschungsrisiken und schnellere Hafenabfertigungen erleben, was einen Wettbewerbsvorteil schafft. Direktvertriebsplattformen wie Wehalal und HalalWorldDepot nutzen Abonnementmodelle, um Nachfrageschwankungen zu stabilisieren und Erkenntnisse für die Produktentwicklung zu gewinnen – ein Vorteil, den traditionelle Großhändler ohne erhebliche digitale Transformation kaum erreichen können. Diese agilen Akteure setzen etablierte Unternehmen unter Druck, sich zu modernisieren und im sich entwickelnden Halal-Lebensmittel- und Getränkemarkt wettbewerbsfähig zu bleiben.

Marktführer im Halal-Lebensmittel- und Getränkebereich

Arla Foods A.m.b.A

Midamar Corporation

BRF S.A.

Nestlé S.A.

Al Islami Foods LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- November 2025: Deli Halal führte eine neue Palette Halal-zertifizierter Aufschnittprodukte ein. Die Produkte betonen Qualität, Transparenz und Nachhaltigkeit und verwenden Hochdruckpasteurisierung (HPP) zur natürlichen Konservierung ohne übermäßige Chemikalien, was sowohl Halal-Standards als auch dem Mainstream-Trend zu Clean-Label-Lebensmitteln entspricht.

- Oktober 2025: MMU-Absolvent Gisnervern Arikrishnan brachte über sein Unternehmen Leafhaus den weltweit ersten Halal-sterilisierten Masala-Tee in der Dose auf den Markt. Diese Innovation verbindet traditionellen malaysischen Masala-Tee mit moderner Konserventechnologie für Bequemlichkeit und längere Haltbarkeit und richtet sich an gesundheitsbewusste Verbraucher mit einer zuckerarmen, antioxidantienreichen Formulierung.

- Februar 2025: Paris Baguette, unter der SPC Group, eröffnete seinen ersten Halal-zertifizierten regionalen Halal-Lebensmittelknotenpunkt in Johor, Malaysia. Die Anlage verfügt über sieben fortschrittliche Produktionslinien mit einer Kapazität von 100 Millionen Backwaren jährlich und stärkt globale Lieferketten für Halal-Brote, Gebäck und Tiefkühlteiglinge.

Berichtsumfang des globalen Halal-Lebensmittel- und Getränkemarkts

Halal-Lebensmittel und -Getränke umfassen Produkte, die streng nach islamischem Ernährungsrecht zubereitet werden. Halal-Produkte gelten als rechtmäßig und hygienisch. Der Halal-Lebensmittel- und Getränkemarkt ist nach Typ, Vertriebskanal und Geografie segmentiert. Nach Typ ist der Markt in Halal-Lebensmittel, Halal-Getränke und Halal-Nahrungsergänzungsmittel unterteilt. Nach Vertriebskanal ist der Markt in Supermärkte und Hypermärkte, Convenience-Stores, Online-Einzelhandelsgeschäfte und sonstige Vertriebskanäle unterteilt. Darüber hinaus ist der Markt nach Geografie in Nordamerika, Europa, Asien-Pazifik, Südamerika sowie Naher Osten und Afrika segmentiert. Die Marktgröße wurde für alle oben genannten Segmente in Wert (USD) ermittelt.

| Halal-Lebensmittel | Milchprodukte und Milchalternativen | |

| Süßwaren | Zuckerwaren | |

| Schokolade | ||

| Snackriegel | ||

| Sonstige | ||

| Backwaren | ||

| Herzhafte Snacks | ||

| Fleisch, Geflügel und Meeresfrüchte | Rotes Fleisch | |

| Meeresfrüchte | ||

| Geflügel | ||

| Babynahrung | ||

| Fertiggerichte | ||

| Würzmittel und Soßen | ||

| Sonstige Produkttypen | ||

| Halal-Getränke | ||

| Konventionell |

| Bio |

| Supermärkte/Hypermärkte |

| Convenience-Stores |

| Online-Einzelhandelsgeschäfte |

| Sonstige Vertriebskanäle |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Niederlande | |

| Schweden | |

| Polen | |

| Belgien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Vietnam | |

| Indonesien | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Chile | |

| Peru | |

| Kolumbien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Nigeria | |

| Übriger Naher Osten und Afrika |

| Produkttyp | Halal-Lebensmittel | Milchprodukte und Milchalternativen | |

| Süßwaren | Zuckerwaren | ||

| Schokolade | |||

| Snackriegel | |||

| Sonstige | |||

| Backwaren | |||

| Herzhafte Snacks | |||

| Fleisch, Geflügel und Meeresfrüchte | Rotes Fleisch | ||

| Meeresfrüchte | |||

| Geflügel | |||

| Babynahrung | |||

| Fertiggerichte | |||

| Würzmittel und Soßen | |||

| Sonstige Produkttypen | |||

| Halal-Getränke | |||

| Nach Form | Konventionell | ||

| Bio | |||

| Nach Vertriebskanälen | Supermärkte/Hypermärkte | ||

| Convenience-Stores | |||

| Online-Einzelhandelsgeschäfte | |||

| Sonstige Vertriebskanäle | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Übriges Nordamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Niederlande | |||

| Schweden | |||

| Polen | |||

| Belgien | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Australien | |||

| Südkorea | |||

| Vietnam | |||

| Indonesien | |||

| Übriger Asien-Pazifik-Raum | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Chile | |||

| Peru | |||

| Kolumbien | |||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | ||

| Saudi-Arabien | |||

| Südafrika | |||

| Nigeria | |||

| Übriger Naher Osten und Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Halal-Lebensmittel- und Getränkemarkts?

Die Größe des Halal-Lebensmittel- und Getränkemarkts betrug im Jahr 2026 880,41 Milliarden USD und wird bis 2031 voraussichtlich 1.304,21 Milliarden USD erreichen.

Wie schnell wächst der Online-Einzelhandel für Halal-Produkte?

Online-Einzelhandelskanäle werden von 2026 bis 2031 voraussichtlich mit einer CAGR von 10,11 % wachsen, dem schnellsten Wachstum unter allen Vertriebsformaten.

Welche Region wird bis 2031 das höchste Wachstum verzeichnen?

Die Region Naher Osten und Afrika wird voraussichtlich mit einer CAGR von 10,37 % expandieren und alle anderen Geografien übertreffen.

Warum gewinnen Bio-Halal-Produkte an Aufmerksamkeit?

Bio-Halal-Linien verbinden pestizidfreie Sicherheit mit religiöser Compliance, erzielen Preisprämien von 30–50 % und eine CAGR von 9,68 % trotz der Kosten für Doppelprüfungen.

Seite zuletzt aktualisiert am: