Marktgröße und Marktanteil des japanischen Probiotika-Markts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 9.74 Milliarden US-Dollar |

| Marktgröße (2026) | 10.16 Milliarden US-Dollar |

| Marktgröße (2031) | 12.57 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.33% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des japanischen Probiotika-Markts durch Mordor Intelligence

Der japanische Probiotika-Markt wurde im Jahr 2025 auf 9,74 Milliarden USD bewertet und soll von 10,16 Milliarden USD im Jahr 2026 auf 12,57 Milliarden USD bis 2031 wachsen, bei einer CAGR von 4,33 % während des Prognosezeitraums (2026-2031). Eine extrem alternde Bevölkerung, schnellere Genehmigungen für Lebensmittel mit Funktionsangaben (FFC) und eine breite kulturelle Akzeptanz fermentierter Lebensmittel lenken die Nachfrage auf die tägliche Darm- und Immunpflege. Supermärkte sind nach wie vor das Rückgrat des Volumens, doch Online-Einzelhandel-Abonnements und Verkaufsautomaten-Einführungen verbreitern die Reichweite für jüngere, mobile Verbraucher. Große Marktteilnehmer stärken ihre Fabrikkapazitäten, Direktvertriebsnetze und proprietäre Stämme, um ihren Marktanteil zu verteidigen, während kleinere Neueinsteiger in Postbiotika-Nischen Raum finden. Steigende Compliance-Kosten infolge des FFC-Kennzeichnungsvorschlags von 2025 und des Beni-Koji-Rückrufs von 2024 begünstigen Hersteller, die Stammrückverfolgbarkeit, klinische Validierung und die Einhaltung der Guten Herstellungspraxis dokumentieren können.

Wichtigste Erkenntnisse des Berichts

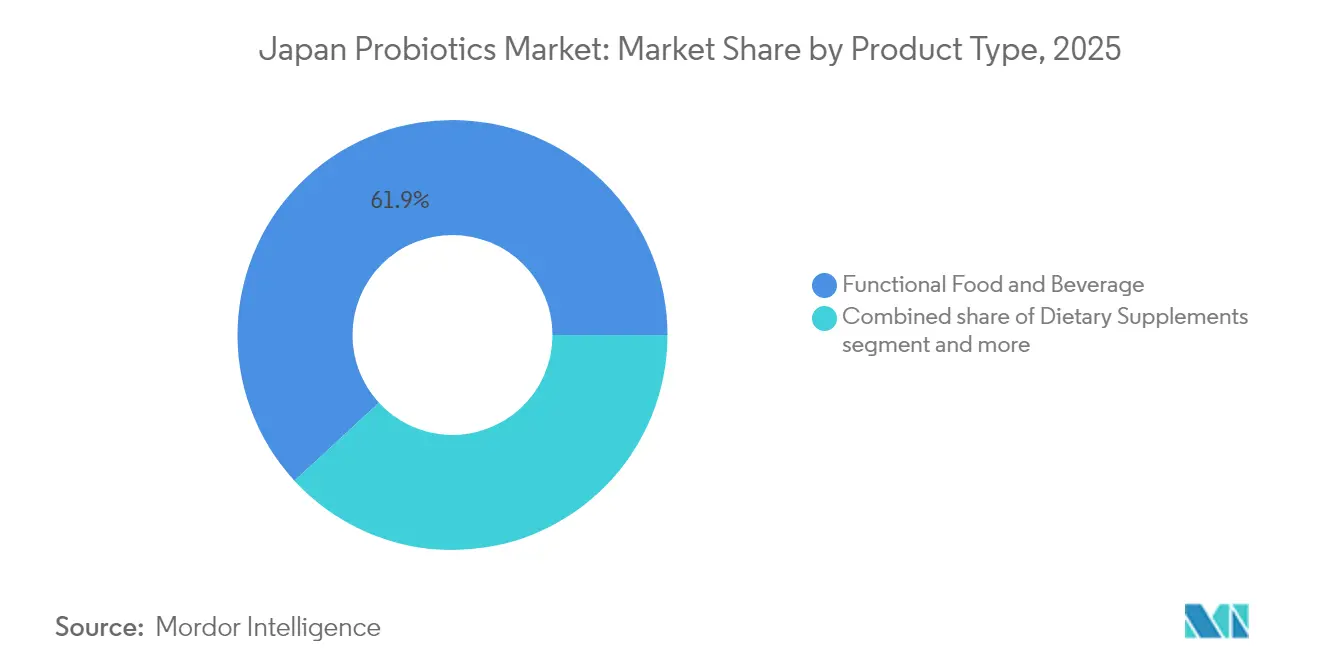

- Nach Art führten funktionelle Lebensmittel und Getränke mit einem Anteil von 61,85 % am japanischen Probiotika-Markt im Jahr 2025, während Nahrungsergänzungsmittel bis 2031 voraussichtlich eine CAGR von 6,35 % verzeichnen werden.

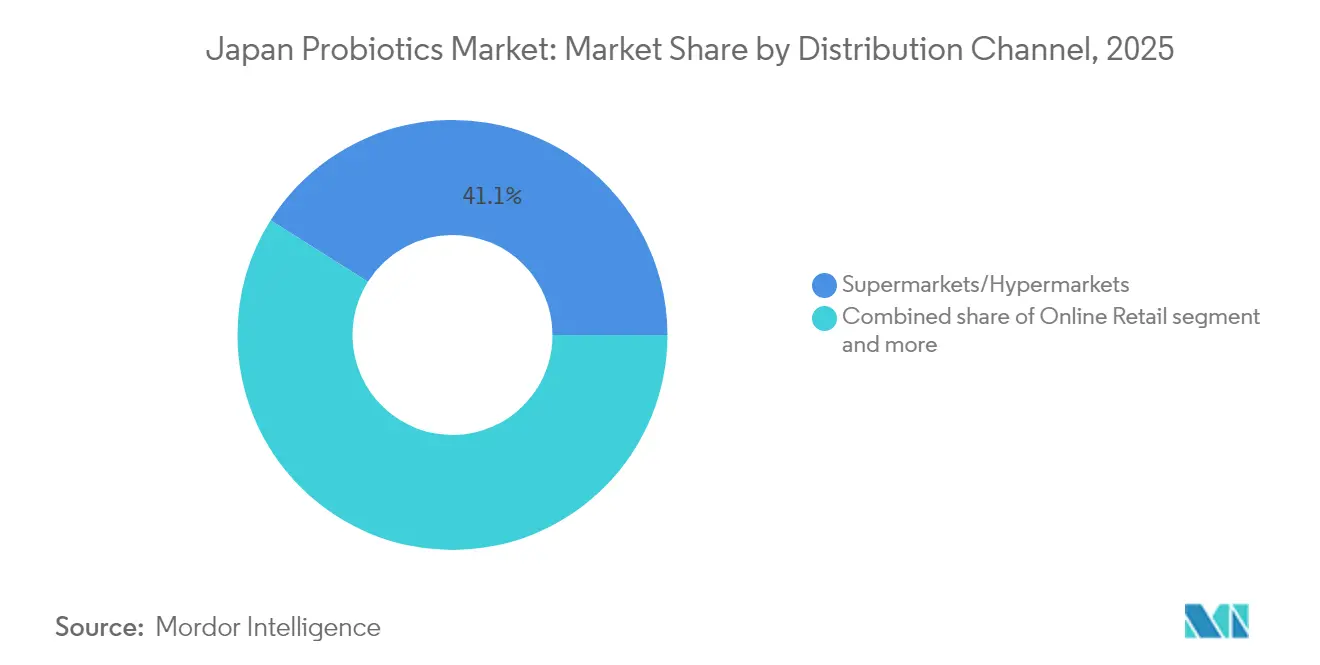

- Nach Vertriebskanal hielten Supermärkte und Hypermärkte im Jahr 2025 einen Anteil von 41,05 % an der Marktgröße des japanischen Probiotika-Markts; der Online-Einzelhandel soll bis 2031 mit einer CAGR von 7,22 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Einblicke im japanischen Probiotika-Markt

Analyse der Treiberwirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitrahmen der Auswirkung |

|---|---|---|---|

| Altersbedingter Fokus auf präventive Darm- und Immungesundheit | +1.2% | National, konzentriert in städtischen Präfekturen (Tokio, Osaka, Kanagawa) mit dem höchsten Anteil älterer Menschen | Langfristig (≥ 4 Jahre) |

| Ausweitung der FFC/FOSHU-Gesundheitsanspruchsgenehmigungen | +1.0% | National, regulatorischer Rahmen verwaltet von der Verbraucherschutzbehörde | Mittelfristig (2-4 Jahre) |

| Wachsendes Gesundheitsbewusstsein der Verbraucher | +0.9% | National, nach der Pandemie in Ballungsräumen beschleunigt | Kurzfristig (≤ 2 Jahre) |

| Starke kulturelle Akzeptanz fermentierter Lebensmittel | +0.8% | National, tief im Ernährungsverhalten in allen Regionen verankert | Langfristig (≥ 4 Jahre) |

| Ausweitung funktioneller und angereicherter Lebensmittelkategorien | +1.1% | National, mit höherer Durchdringung in Convenience-Store-dichten Städten | Mittelfristig (2-4 Jahre) |

| Innovationen bei Probiotika-Stämmen, die auf japanische Verbraucher zugeschnitten sind | +0.7% | National, Forschung und Entwicklung konzentriert in den Industrieclustern Kanto und Kansai | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Altersbedingter Fokus auf präventive Darm- und Immungesundheit

Fast 29,3 % der Einwohner Japans sind heute 65 Jahre oder älter, was einen Politikwechsel von der Behandlung von Krankheiten hin zu deren Prävention durch eine ausgewogene Ernährung ausgelöst hat[1]Quelle: Statistics Bureau of Japan, "Population Estimates", stat.go.jp. Das Programm \"Health Japan 21\"fördert eine höhere Aufnahme von Ballaststoffen und fermentierten Produkten und integriert Probiotika in die staatlich anerkannte Lebensführungsberatung. Yakults Kapazitätserweiterung fügte im Januar 2024 täglich 2,85 Millionen Flaschen hinzu, um Verträge mit kommunalen Gesundheitszentren zu beliefern, die Probiotika-Getränke an Senioren verteilen. Meiji folgte im Oktober 2025 mit dem weltweit ersten HbA1c-senkenden Joghurt, der auf 10 Millionen prädiabetische Erwachsene abzielt und unterstreicht, dass sich Probiotika der klinischen Ernährung annähern. Ärzte verschreiben heute funktionelle Lebensmittel, die bei obligatorischen spezifischen Gesundheitsuntersuchungen identifiziert werden, und treiben den japanischen Probiotika-Markt tiefer in das Gesundheitskontinuum.

Ausweitung der FFC/FOSHU-Gesundheitsanspruchsgenehmigungen

Das im Jahr 2015 eingeführte System der Lebensmittel mit Funktionsangaben (FFC) überholte FOSHU nach Marktwert bis 2020 und erreichte bis 2022 einen Wert von 546 Milliarden JPY (3,6 Milliarden USD) mit 1.412 Produktregistrierungen in den ersten drei Jahren, sodass Hersteller mithilfe bestehender Literatur eine Selbstzertifizierung vornehmen und die Markteinführungszeit von 24 Monaten auf 60 Tage verkürzen konnten[2]Quelle: Agentur für Verbraucherangelegenheiten, "Foods with Function Claims System", caa.go.jp. Dies förderte zustandsspezifische Probiotika-Produkte wie Kirins iMUSE-Linie, die 2024 mit 59 Produkten von 16 Partnern ohne kostspielige klinische Studien einen Umsatz von 20 Milliarden JPY (133 Millionen USD) erzielte. Eine regulatorische Verschärfung steht mit dem Vorschlag 235080082 der Verbraucherschutzbehörde von 2025 zur Meldung unerwünschter Ereignisse und Kennzeichnung bevor, während die Beni-Koji-Kontamination von 2024 die GMP-Einführung beschleunigte und die Kosten für Neueinsteiger erhöhte. Die inländische FFC-Validierung ermöglicht auch Exporte, wie bei Morinaga's Registrierung des M-63-Stamms in China im Juli 2024 zu sehen ist.

Wachsendes Gesundheitsbewusstsein der Verbraucher

Nachpandemische Umfragen zeigen, dass 31 % der Erwachsenen den Begriff \"Immunpflege\"nun verstehen - mehr als dreimal so viele wie vor 2020. Kirins Partnerschaft \"Genki na Meneki\"schickte 2024 Immunitätspakete an 20.000 Schulkinder, verband messbare Immunmarker mit der Produktnutzung und normalisierte klinische Sprache in Supermarktregalen[3]Quelle: Kirin Holdings, "Kirin Integrierter Bericht 2024", kirinholdings.com. Shiseidos Probiotika-Pulver für innere Schönheit zur Hautfeuchtigkeit und Ashis CP2305-Postbiotikum zur Stressreduzierung erweitern die Kategorie über die Verdauungsgesundheit hinaus und erfüllen die Verbrauchernachfrage nach organspezifischen Vorteilen. Mit jeder neuen Angabe - von viszeralem Fett bis zur Schlafqualität - erhält der japanische Probiotika-Markt die Erlaubnis, Premiumpreise zu verlangen, die in klinischen Ergebnissen verwurzelt sind.

Starke kulturelle Akzeptanz fermentierter Lebensmittel

Japans jahrtausendealtes Fermentationserbe - von Miso und Natto bis Tsukemono - bereitet den heimischen Gaumen auf Probiotika vor und umgeht die Bildungshürden, die in westlichen Märkten üblich sind. Yakults 1935 eingeführtes Lactobacillus casei Shirota-Getränk erreicht wöchentlich 8 Millionen Haushalte über den \"Yakult Ladies\"Service und verankert Probiotika in den täglichen Routinen. Vertraute Formate wie trinkfertige Tees und pflanzenbasierte Joghurts mit hitzestabilen Postbiotika entwickeln sich weiter, bleiben dabei kulturell resonant. Internationale Marktteilnehmer erwerben häufig heimische Marken oder investieren stark in Sensibilisierungskampagnen, um aufzuholen, was Japans dauerhaften lokalen Schutzwall hervorhebt.

Analyse der Hemmfaktorwirkungen*

| Hemmfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitrahmen der Auswirkung |

|---|---|---|---|

| Stammstabilität und Herausforderungen bei der Haltbarkeit | -0.9% | National, besonders ausgeprägt in ländlichen Gebieten mit begrenzter Kühlketteninfrastruktur | Mittelfristig (2-4 Jahre) |

| Geringes Verbraucherbewusstsein für fortgeschrittene Probiotika-Stämme | -0.5% | National, ausgeprägter bei alternden ländlichen Bevölkerungen | Kurzfristig (≤ 2 Jahre) |

| Kosten- und Kühlkettendruck bei der Haltbarkeit | -0.7% | National, betrifft kleine Hersteller und den E-Commerce überproportional | Mittelfristig (2-4 Jahre) |

| Strenge regulatorische Einhaltung für Gesundheitsangaben | -0.6% | National, verwaltet von der Verbraucherschutzbehörde und dem Ministerium für Gesundheit, Arbeit und Wohlfahrt | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Stammstabilität und Herausforderungen bei der Haltbarkeit

Die Aufrechterhaltung lebensfähiger Probiotika-Zellzahlen durch Herstellung, Vertrieb und Einzelhandel bleibt ein technischer Engpass, wobei Studien Verluste von 0,02-0,13 log KBE pro Tag unter typischen Bedingungen zeigen. Yakults 5,5-tägige und Activias 11,3-tägige Vertriebsverweilzeiten erfordern Anfangszahlen von 7,5-9,0 log KBE/g, was die Kosten erhöht und die Formulierungsflexibilität einschränkt. Darüber hinaus gefährden Temperaturschwankungen, insbesondere in feuchten japanischen Sommern, die Lebensfähigkeit weiter. Morinaga's Bifidobakterienpulver-Technologie stabilisiert Stämme für die Umgebungsverteilung, erfordert jedoch eine teure Sprühtrockungsinfrastruktur. Postbiotika wie Kirins LC-Plasma und Ashis CP2305 umgehen Lebensfähigkeitsprobleme, verzichten jedoch auf die Lebendmikroben-Narration. Das Fehlen standardisierter Lebensfähigkeitstestvorschriften fügt Compliance-Unsicherheit hinzu, erschwert den grenzüberschreitenden Handel und untergräbt das Verbrauchervertrauen.

Geringes Verbraucherbewusstsein für fortgeschrittene Probiotika-Stämme

FFC-Produkte müssen jetzt klarere Stamminformationen anzeigen und Protokolle über unerwünschte Ereignisse führen, was jedes Mal, wenn sich Regeln ändern, zusätzliche Dokumentationsebenen und potenzielle Kennzeichnungsüberarbeitungen hinzufügt. Die vollständige FOSHU-Genehmigung kostet immer noch 1-3 Millionen USD für klinische Studien, was die meisten Innovationen in Richtung FFC lenkt, obwohl es in Krankenversicherungskanälen eine geringere Erstattung bietet. Exportambitionen werden durch Reibungsverluste behindert, da EU- und US-Regulatoren Japans Anspruchsstruktur nicht anerkennen, was zu redundanten Studien führt. Morinaga's M-63-Stamm erforderte für die Genehmigung in China im Juli 2024 frische Datensätze, selbst nach der inländischen Validierung, was die Amortisationszeiträume für Forschung und Entwicklung verlängerte. Kleine Marken, die sich keine doppelten Studien leisten können, greifen oft auf generische Positionierung zurück, wodurch der japanische Probiotika-Markt bei kapitalstarken Unternehmen konzentriert bleibt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Art: Funktionelle Lebensmittel als Anker, Nahrungsergänzungsmittel im Aufschwung

Im Jahr 2025 entfielen 61,85 % des Marktanteils des japanischen Probiotika-Markts auf funktionelle Lebensmittel und Getränke - ein Beweis für die nationale Präferenz, Gesundheitsnutzen durch tägliche Mahlzeiten zu erzielen. Nahrungsergänzungsmittel, die bis 2031 mit einer CAGR von 6,35 % wachsen, spiegeln den Verbraucherwunsch nach präziser Dosierung und ärztlich empfohlenen Interventionen wider. Yakults pflanzenbasierte Fabrik, die im Oktober 2024 eröffnet wurde, erweitert die Attraktivität funktioneller Getränke für Laktose-intolerante und vegane Käufer. Meijis SAVAS Milk Protein-Joghurt verbindet Sporternährung mit fermentierter Milch und beweist, dass Hybridprodukte das dominante Lebensmittelformat vor dem Eindringen von Nahrungsergänzungsmitteln schützen können. Dennoch erzielen Premium-Kapseln wie Otsuka's equolproduzierender Lactococcus 20-92 Apothekenpreise, die funktionelle Lebensmittel selten erreichen, was einen zweigeteilten Wertpool innerhalb der japanischen Probiotika-Marktgröße illustriert.

Formate der zweiten Generation verändern beide Seiten des Rechenwerks. Postbiotische Tees und Probiotika-Schokoladen ermöglichen eine Lagerung bei Umgebungstemperatur, wodurch Verkaufsautomaten und Süßwarenregale erschlossen werden, die für gekühlten Joghurt einst unzugänglich waren. Gleichzeitig verwischen klinisch starke HbA1c-senkende Joghurts und knochendichtesteigernde Eissorten die Grenzen zwischen Mahlzeit und Medizin und erweitern das, was Verbraucher als \"Lebensmittel\"akzeptieren. Diese kontinuierlichen Formatinnovationen verstärken die Wahrnehmung, dass der japanische Probiotika-Markt weniger eine statische Kategorie als vielmehr eine Technologieplattform für zustandsspezifische Ernährung ist.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Kauf des Berichts erhältlich

Nach Vertriebskanal: Digitaler Wandel, Konbini passt sich an

Supermärkte und Hypermärkte machten 41,05 % des Umsatzes 2025 aus, dank ihrer breiten Kühlregale und langjährigen Verbindungen zu führenden Molkereiunternehmen. Doch der Online-Einzelhandel, der mit einer CAGR von 7,22 % wächst, führt Abonnementpakete und etikettfreie Sechserpacks ein, die Gewicht und Kosten für Kurierdienste senken. Yakults E-Commerce-Start im Oktober 2024 zeigt, wie etablierte Unternehmen Verpackungen anpassen, um die Ladeauslastung zu optimieren und gleichzeitig den Markenwert zu erhalten. Convenience-Stores bieten jetzt gefrorene Joghurtbecher und Einzelportions-Probiotika-Gelees an, die Impulskäufe auf Pendlerstrecken generieren.

Fach- und Drogerien spielen eine bedeutende Rolle bei der Aufnahme von Nahrungsergänzungsmitteln; Meijis HbA1c-Joghurt erreicht Apotheker, die die Stoffwechselvorteile erklären und die Aufpreise rechtfertigen. Verkaufsautomaten, die früher durch Kühlbedarf ausgeschlossen waren, bieten jetzt bei Umgebungstemperatur stabile LC-Plasma-Getränke an und fügen dem japanischen Probiotika-Markt einen Kanal von 40 Milliarden Einheiten hinzu. Die Logistik im ländlichen Raum bleibt kostspielig, aber Kirins Fancl-Akquisition eröffnet 2.500 Einzelhandelspunkte, die für hitzestabile Formate erreichbar sind, und bringt Funktionsprodukte in Städte, in denen Kühlketten-Lkw selten fahren.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Kauf des Berichts erhältlich

Geografische Analyse

Groß-Tokio, Osaka und Kanagawa treiben das Volumen durch dichte Convenience-Store-Netze und eine hohe E-Commerce-Durchdringung an und wandeln städtische Lebensstile in tägliche Käufe funktioneller Lebensmittel um. Das Programm für spezifische Gesundheitsuntersuchungen des Gesundheitsministeriums finanziert Probiotika-Verschreibungen für Stoffwechselindikatoren und macht Stadtkliniken zu Sprungbrettern für Gesundheitsangaben. Ländliche Präfekturen, häufig mit einem Anteil älterer Einwohner von über 30 %, erhalten weniger Kühllieferungen; doch umgebungsstabile Tees und Pulver schließen Verfügbarkeitslücken und verhindern geografische Stagnation.

Export-Ausstrahlungseffekte nehmen zu: Yakult brachte Y1000 im Oktober 2024 in Singapur auf den Markt, während seine für 2026 geplante Fabrik in Georgia, USA, transatlantische Ambitionen unterstreicht. Morinaga's für China bestimmter M-63-Stamm und Ashis ADM-Partnerschaft zeigen, dass eine inländische regulatorische Validierung asiatische Zugänge öffnet, sofern Unternehmen redundante lokale Studien bewältigen können. Unterschiedliche Gesundheitsanspruchsregeln bremsen jedoch die kurzfristige Rentabilität und halten den japanischen Probiotika-Markt primär inlandsorientieret.

Hokkaido und Tohoku, die kälter sind und größere Lieferdistanzen aufweisen, bevorzugen lagerfähige Postbiotika gegenüber gekühlten Joghurts. Kyushu und Shikoku, die einige Präfekturen beherbergen, in denen 30 % oder mehr der Bürger über 65 Jahre alt sind, verzeichnen eine rasche Übernahme von Formeln zur Knochendichte und zum Stoffwechsel, exemplifiziert durch Meijis Tofu-sensorischen YOFU-Joghurt. Die Cluster in Kanto und Kansai beherbergen die meisten Unternehmensforschungs- und Entwicklungslabore und profitieren von der Nähe zu Universitäten und Regulierungsbehörden, was Stamminnovationen und FFC-Einreichungen beschleunigt. Selbst Okinawas Langlebigkeitskultur inspiriert Probiotika-Mischungen für gesundes Altern, wenn auch in bescheidenem kommerziellem Maßstab aufgrund der kleinen Bevölkerung.

Regulatorisches Umfeld

Probiotikahaltige Produkte in Japan unterliegen zwei wesentlichen Gesundheitsangabe-Pfaden, Foods for Specified Health Uses (FOSHU) und Foods with Function Claims (FFC), die im Rahmen der Consumer Affairs Agency (CAA) überwacht werden. FOSHU verwendet ein Modell mit Vormarktzulassung mit Sicherheits- und Wirksamkeitsbewertung, unterstützt durch die Food Safety Commission of Japan, was einen anspruchsvolleren Weg schafft, der typischerweise für Produkte mit staatlich geprüften Angaben geeignet ist. FFC basiert auf einer Meldung, bei der Unternehmen mindestens 60 Tage vor der Kommerzialisierung eine Meldung an die CAA einreichen und für den wissenschaftlichen Nachweis und die Sicherheit verantwortlich sind, wobei die Belege zur Transparenz im CAA-System veröffentlicht werden.

Die Compliance ist mit Japans Food Labeling Standards verknüpft, die 2015 die Nährwertkennzeichnung für verarbeitete Lebensmittel verbindlich machten und beeinflussen, wie probiotische und postbiotische Angaben am Markt präsentiert werden. Die FFC-Struktur umfasst auch eine Rechenschaftspflicht nach der Markteinführung, einschließlich Nachweispflege und Überwachungspraktiken, die mit den Offenlegungsanforderungen des Programms verknüpft sind. Unternehmen müssen für jedes Produkt einen einzigen Angabepfad wählen, da Lebensmittel nicht gleichzeitig FOSHU- und FFC-Kennzeichnung tragen können, was in der Regel Hersteller begünstigt, die Stammidentität, Sicherheitsbewertungsansätze (einschließlich an FAO/WHO orientierter Sicherheitsbewertungskonzepte, die von japanischen Behörden verwendet werden) und eine konsistente Etikettensteuerung über häufige Produkterneuerungen und Linienerweiterungen hinweg dokumentieren können.

Wettbewerbslandschaft

Der japanische Probiotika-Markt ist mäßig konsolidiert, wobei Yakult Honsha, Meiji Holdings, Morinaga Milk Industry, Danone und Nestlé gemeinsam dominieren. Allerdings stehen diese etablierten Unternehmen zunehmendem Druck durch Nischenanbieter gegenüber, die Postbiotika-Formulierungen und Mikroverkapselungstechnologien nutzen. Yakults Kapazitätserweiterung im Januar 2024 um 2,85 Millionen Flaschen pro Tag und der Start einer pflanzenbasierten Fabrik im Oktober 2024 zeigen, wie führende Akteure ihren Marktanteil durch vertikale Integration und Formatdiversifizierung verteidigen[4]Quelle: Yakult Honsha Co, Ltd, "Investor Relations", yakult.co.jp. Ebenso signalisiert Kirins Akquisition von Fancl im Oktober 2024, einem Nahrungsergänzungsmittel-Einzelhändler mit 2.500 Geschäften, einen strategischen Schwenk in Richtung Gesundheitswissenschaft, wobei das Unternehmen beabsichtigt, den Umsatz aus diesem Segment innerhalb eines Jahrzehnts auf 20 % zu steigern. Multinationale Konzerne wie Danone, durch die Akquisition von Functional Formularies im Mai 2024 und den Kauf von Promedica im März 2024, erschließen pflanzenbasierte und medizinische Ernährungssegmente, in die einheimische Unternehmen historisch zu wenig investiert haben.

Technologie und proprietäre Forschung bleiben die primäre Wettbewerbsachse. Morinaga's lebensfähiges Bifidobakterienpulver, das Stämme für die Umgebungsverteilung stabilisiert, und Meijis MI-2-Stamm, der weltweit erstmals eine HbA1c-senkende Angabe erhielt, veranschaulichen, wie etablierte Unternehmen Forschung und Entwicklung einsetzen, um ihre Preissetzungsmacht zu verteidigen. Kirins 33 begutachtete Veröffentlichungen zu LC-Plasma und sein globales Patentportfolio spiegeln eine jahrzehntelange Investition in geistiges Eigentum wider, die kleinere Neueinsteiger nicht replizieren können. Aufstrebende Störer wie KINS Corporation, die im April 2024 von Nippon Express Holdings unterstützt wurden, zielen auf unterversorgte Mikrobiom-Pflege- und Begleittier-Probiotika-Segmente ab, in denen etablierten Unternehmen die klinische Validierung oder Vertriebsinfrastruktur fehlt.

Regulatorische und strategische Entwicklungen prägen die Marktlandschaft weiter. Die Verschärfung durch die Verbraucherschutzbehörde im Februar 2025 bezüglich Berichterstattung und Kennzeichnung dürfte die Konsolidierung beschleunigen und kleinere Akteure ohne Compliance-Infrastruktur zum Ausstieg oder zur Übernahme zwingen. Strategische Partnerschaften nehmen ebenfalls zu: Die Akquisition eines 25-%-Anteils an der Maypro Group durch die ITOCHU Corporation im Oktober 2024, einem US-amerikanischen Rohstofflieferanten, positioniert das japanische Handelshaus als Brücke zwischen einheimischen Probiotika-Herstellern und internationalen Vertriebsnetzwerken. Gleichzeitig bestehen nach wie vor Weißraum-Möglichkeiten im Postbiotika-Bereich, wo Ashis CP2305- und Kirins LC-Plasma-Portfolios verteidigbare Nischen schaffen, indem sie Kühlketteneinschränkungen umgehen und eine Umgebungsverteilung ermöglichen.

Marktführer der japanischen Probiotika-Branche

Yakult Honsha Co. Ltd

Meiji Holdings

Morinaga Milk Industry Co., Ltd.

Danone

Nestlé S.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Eine praktische Chance entsteht rund um skalierbare, evidenzbasierte Postbiotika- und Funktionsinhaltsstoff-Plattformen, die sich über Kategorien hinweg (Getränke, Tabletten, Pulver) bewegen können und dabei die Abhängigkeit von Kühlkettenvertrieb verringern. Kirin hat mit LC-Plasma eine kommerzielle Basis aufgebaut, und der jährliche Umsatz mit dem proprietären Postbiotikum überstieg 2025 28 Milliarden JPY, was zeigt, dass ingredientengeführte Modelle Wert über die Wirtschaftlichkeit einer einzelnen Joghurtmarke hinaus generieren und breitere Partnerwege unterstützen können. Asahi Group Foods hat außerdem seine CP2305-Plattform international ausgeweitet, mittels einer Lieferungsvereinbarung mit ADM Wild Valencia (angekündigt im Februar 2025), was einen Absatzweg für Stämme japanischen Ursprungs oder postbiotische Materialien schafft, um ausländische Lebensmittel-, Nahrungsergänzungsmittel- und Zutatenkunden über bestehende Vertriebsinfrastruktur zu erreichen.

Investitionen in Wissenschaft und Anlagen bieten einen zweiten Hebel für Teilnehmer, die in einem Umfeld konkurrieren, in dem der japanische Markt dokumentierte Funktionen unter FFC und, für ausgewählte SKUs, den strengeren FOSHU-Pfad belohnt. Kirin gab im Februar 2026 bekannt, 2026 3,5 Milliarden JPY für neue Forschungseinrichtungen an seinem Institute for Technology of Microbial Science bereitzustellen, zusammen mit dem erklärten Ziel, die F&E-Investitionen bis 2035 auf etwa das 1,5-Fache des Niveaus von 2025 zu erhöhen. Diese Richtung deutet auf eine kurz- bis langfristige Perspektive hin, die sich auf proprietäre Stämme und veröffentlichte Evidenzpakete konzentriert, mit Formaten, die über den Online-Einzelhandel und ambiente Kanäle, einschließlich Automatenverkauf und Abonnementlogistik, vertrieben werden können, statt sich nur auf gekühltes Molkereivolumen zu verlassen.

Aktuelle Branchenentwicklungen

- Juni 2026: Morinaga Milk Industry veröffentlichte neue Forschungsergebnisse zu Bifidobacterium longum BB536, einschließlich einer Arbeit in der Fachzeitschrift Aging, die den Konsum von BB536-Joghurt in Verbindung mit Lebensstilverbesserungen mit Veränderungen bei alterungsbezogenen Markern über ein dreimonatiges Programm verknüpft. Die Publikationspipeline stärkt die Differenzierung auf Stammebene und unterstützt die Premium-Positionierung für BB536-haltige Produkte in Joghurt- und Nahrungsergänzungsmittelformaten.

- Oktober 2025: Meiji Holdings brachte Inner Garden auf den Markt, einen personalisierten Darmgesundheitsdienst, der Darmflora-Tests mit maßgeschneiderten täglichen Kakaogetränken kombiniert, die mit ausgewählten Ballaststoffen und Oligosacchariden formuliert sind. Der Dienst erweitert die probiotikanahe Nachfrage von der Massenmarkt-Funktionsmolkerei hin zu personalisierter Ernährung und schafft ein margenstärkeres Engagementmodell, das wiederholtes Kaufverhalten und neue angabengeführte Formulierungen unterstützen kann.

- Oktober 2024: Kirin schloss die Übernahme von Fancl ab und fügte damit seinem Health-Science-Portfolio eine große, auf Nahrungsergänzungsmittel ausgerichtete Einzelhandelspräsenz in Japan hinzu. Der Deal verbessert den Zugang zu Apotheken- und Gesundheitsgeschäften-ähnlicher Distribution für probiotische und postbiotische Angebote und unterstützt den Cross-Selling von Immunpflege-Konzepten neben bestehenden funktionalen Getränkeplattformen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der japanische Probiotika-Markt den Wert der in Japan verkauften Produkte, die vorteilhafte lebende Mikroorganismen enthalten und für gesundheitliche Vorteile positioniert sind, über Lebensmittel, Getränke, Nahrungsergänzungsmittel und verwandte Anwendungen hinweg.

Ausschlüsse des Anwendungsbereichs: Wir schließen breitere Verdauungsgesundheitsprodukte aus, die keine probiotischen Stämme enthalten (zum Beispiel allgemeine Vitamine, Ballaststoffe oder Enzyme, die ohne Angaben zu lebenden Kulturen verkauft werden).

Übersicht der Segmentierung

- Nach Art

- Funktionelle Lebensmittel und Getränke

- Nahrungsergänzungsmittel

- Tierfutter

- Sonstiges

- Nach Vertriebskanal

- Supermärkte/Hypermärkte

- Convenience-Stores

- Fachgeschäfte (Apotheken/Gesundheitsgeschäfte)

- Online-Einzelhandel

- Sonstige Vertriebskanäle

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche wurde verwendet, um die Marktgrenzen festzulegen, den Vertriebsweg abzubilden und eine saubere Faktenbasis aufzubauen, bevor eine Modellierung abgeschlossen wurde. Wir beginnen typischerweise mit offiziellen Statistiken und Referenzmaterial wie dem japanischen Ministerium für Gesundheit, Arbeit und Soziales, der Consumer Affairs Agency (einschließlich FOSHU- und FFC-bezogener öffentlicher Informationen), den Konsumausgabenreihen des japanischen Statistikamts und den Handelsstatistiken der japanischen Zollbehörde für relevante Rohstoffflüsse.

Um Doppelzählungen zu vermeiden, überprüfen wir Informationen anhand öffentlicher Unternehmensmeldungen und Investorenpräsentationen, seriöser Presseberichterstattung, Websites von Branchenverbänden und begutachteten Fachzeitschriften, die probiotische Stämme und Nutzungsergebnisse behandeln. Wo hilfreich, verwenden wir kostenpflichtige Abonnementquellen, die Unternehmensfinanzdaten, Patentaktivitäten und Import-Export-Daten auf Sendungsebene aggregieren, um Richtung und Zeitpunkt zu plausibilisieren, insbesondere wenn Produkteinführungen oder Kennzeichnungsänderungen den Umsatz beeinflussen. Die hier aufgeführten Quellen sind lediglich illustrativ, und viele weitere öffentliche Referenzen wurden ebenfalls für die Datenerhebung, Kreuzverifizierung und Klärung verwendet.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich darauf zu validieren, was in Japan tatsächlich als Probiotika bei Lebensmitteln und Nahrungsergänzungsmitteln zählt, und wie sich Preisgestaltung und Kanalmix in Echtzeit verändern. Die Angaben der Befragten halfen, die praktischen Definitionen für probiotische Stämme zu bestätigen sowie die Zuordnung von Packungsgrößen und Preisstufen zum Marktwert, einschließlich der Frage, wie die Akzeptanz über die wichtigsten Konsumzentren in Japan variiert. Wir sprachen mit einer Mischung aus Markeninhabern, Zutatenlieferanten, Kanalteilnehmern und Fachexperten, damit Annahmen zu Durchdringung, Packungsgrößen und Premiumisierung mit aktuellem Verkaufsverhalten abgeglichen werden konnten.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Oberste Ebene: 37 % | CXOs: 12 % | |

| Mittlere Ebene: 49 % | Funktions-/Bereichsleiter: 29 % | |

| Kleinere Akteure: 14 % | Manager: 59 % |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung beginnt mit einem Top-Down-Aufbau, der die japanische Nachfrage aus Kategoriekonsum- und Ausgabensignalen rekonstruiert und dies dann anhand validierter Durchdringungsraten und Preispunkte in Probiotika-Wert umwandelt. Anschließend bestätigen wir das Ergebnis mit selektiven Bottom-up-Prüfungen, etwa durch Aggregation einer Stichprobe von Lieferanten- und Markenumsätzen, und testen implizite Volumina anhand typischer Packungsgrößen und durchschnittlicher Verkaufspreisspannen.

Zu den wichtigsten im Modell verwendeten Eingaben zählen die Aufteilung von Probiotika zwischen funktionalen Lebensmitteln und Getränken gegenüber Nahrungsergänzungsmitteln, der Kanalmix (Convenience-Stores, Supermärkte, spezialisierte Gesundheitsgeschäfte und Online), der durchschnittliche Preis pro Packung nach Format, die Akzeptanz bei älteren Verbrauchern und das Tempo der Angabe- und Kennzeichnungsaktivität bei FFC- und FOSHU-konformen Produkten. Wo Bottom-up-Referenzen Lücken erzeugen, behandeln wir diese durch konservative Interpolation, verankert an Kanalanteilen und beobachteten Preisstaffelungen, und überprüfen dies anschließend anhand von Interview-Feedback.

Die Prognose verwendet Szenarioanalysen mit einer leichten Regressionskomponente, wobei das Wachstum mit Kategorie-Premiumisierung, der Kanalverschiebung hin zur Online-Nachbestellung und dem erwarteten Tempo neuer Produktaktivitäten verknüpft ist. Die Annahmen werden praxisorientiert gehalten, damit das Modell jedes Jahr mit aktualisierten öffentlichen Indikatoren und wiederholten Expertenprüfungen neu ausgeführt werden kann.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden durch mehrere Prüfungen validiert, beginnend mit internen Konsistenztests über Kanalsummen, Formatmix und implizierte Pro-Kopf-Ausgaben. Ausreißer werden markiert und anhand unabhängiger Signale wie Handelsrichtung bei Rohstoffen, Preisbewegungen und größeren regulatorischen oder sicherheitsrelevanten Ereignissen überprüft, die die Nachfrage vorübergehend verzerren könnten.

Vor der Freigabe werden die Annahmen mit dem größten Einfluss auf den Wert durch weitere Expertengespräche erneut getestet, und eine separate Analystenüberprüfung wird verwendet, um zu bestätigen, dass keine Doppelzählung über Produktformen hinweg besteht. Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen erfolgen bei wesentlichen Ereignissen, wonach eine abschließende Prüfung vor der Lieferung durchgeführt wird, damit die Zahlen die neuesten verfügbaren Informationen widerspiegeln.

Vergleich der Marktgröße des japanischen Probiotika-Marktes von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für japanische Probiotika unterscheiden sich oft, selbst wenn der Zeitraum ähnlich erscheint, weil das erfasste Produktuniversum und die Preislogik nicht identisch sind. Unterschiede ergeben sich in der Regel daraus, ob funktionale Lebensmittel und Getränke vollständig einbezogen werden, wie die Online-Preisgestaltung behandelt wird und wie streng lebendkulturhaltige probiotische Produkte von angrenzenden Verdauungsgesundheitsprodukten getrennt werden.

In der Praxis stammen die größten Abweichungen meist aus den Anwendungsbereichsregeln und der Art, wie der Wert in USD umgerechnet wird, da manche Schätzungen stark auf reine Nahrungsergänzungsmittel ausgerichtet sind oder ein engeres Kanalset anwenden, während andere aggressive Premiumisierungsannahmen verwenden, ohne Packungsgrößen und Rabattmuster erneut zu prüfen.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 9,74 Mrd. USD (2025) | |

| Branchenforschungsverlag A | 4,27 Mrd. USD (2025) | Die kleinere Zahl steht im Einklang mit einem enger erfassten Universum und tendiert dazu, sich stärker an einer nahrungsergänzungsmittelgeführten Sichtweise zu orientieren, was den japanischen Umsatz mit funktionalen Lebensmitteln und Getränken unterschätzen kann, bei denen Probiotika ein routinemäßiger Kauf sind. |

| Datenplattform B | 0,50 Mrd. USD (2024) | Diese Schätzung bezieht sich spezifisch auf probiotische Nahrungsergänzungsmittel und schließt die viel größere Lebensmittel- und Getränkekomponente aus, sodass sie nicht mit einer alle Formate umfassenden japanischen Probiotika-Gesamtsumme übereinstimmt. |

Die Spannweite in der Tabelle erklärt sich hauptsächlich dadurch, ob Lebensmittel und Getränke zusammen mit Nahrungsergänzungsmitteln erfasst werden, und dadurch, wie die Kanalpreisgestaltung normalisiert wird, weshalb die breitere, alle Formate umfassende Sichtweise bei konsistenter Anwendung höher ausfällt, eine Anwendungsbereichsentscheidung, die sich in Mordor Intelligence widerspiegelt.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der japanische Probiotika-Markt im Jahr 2026?

Der Markt wird im Jahr 2026 auf 10,16 Milliarden USD bewertet und soll bis 2031 12,57 Milliarden USD erreichen.

Was treibt das Wachstum bei japanischen Probiotika an?

Eine alternde Gesellschaft, schnellere FFC-Genehmigungen und eine starke kulturelle Akzeptanz fermentierter Lebensmittel bilden den primären Wachstumsmotor.

Welches Segment wächst am schnellsten?

Nahrungsergänzungsmittel verzeichnen das höchste Wachstum und legen bis 2031 mit einer CAGR von 6,35 % zu.

Sind Postbiotika auf dem japanischen Markt wichtig?

Ja, hitzestabile Postbiotika wie Kirins LC-Plasma und Ashis CP2305 erschließen Verkaufsautomaten- und E-Commerce-Kanäle, indem sie Kühlkettenbeschränkungen umgehen.

Welche Kanäle gewinnen an Marktanteil?

Online-Abonnements und Impulskaufformate in Convenience-Stores wachsen am schnellsten, obwohl Supermärkte der Volumenführer bleiben.

Seite zuletzt aktualisiert am: