Marktgröße und Marktanteile für Erbsenflocken

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

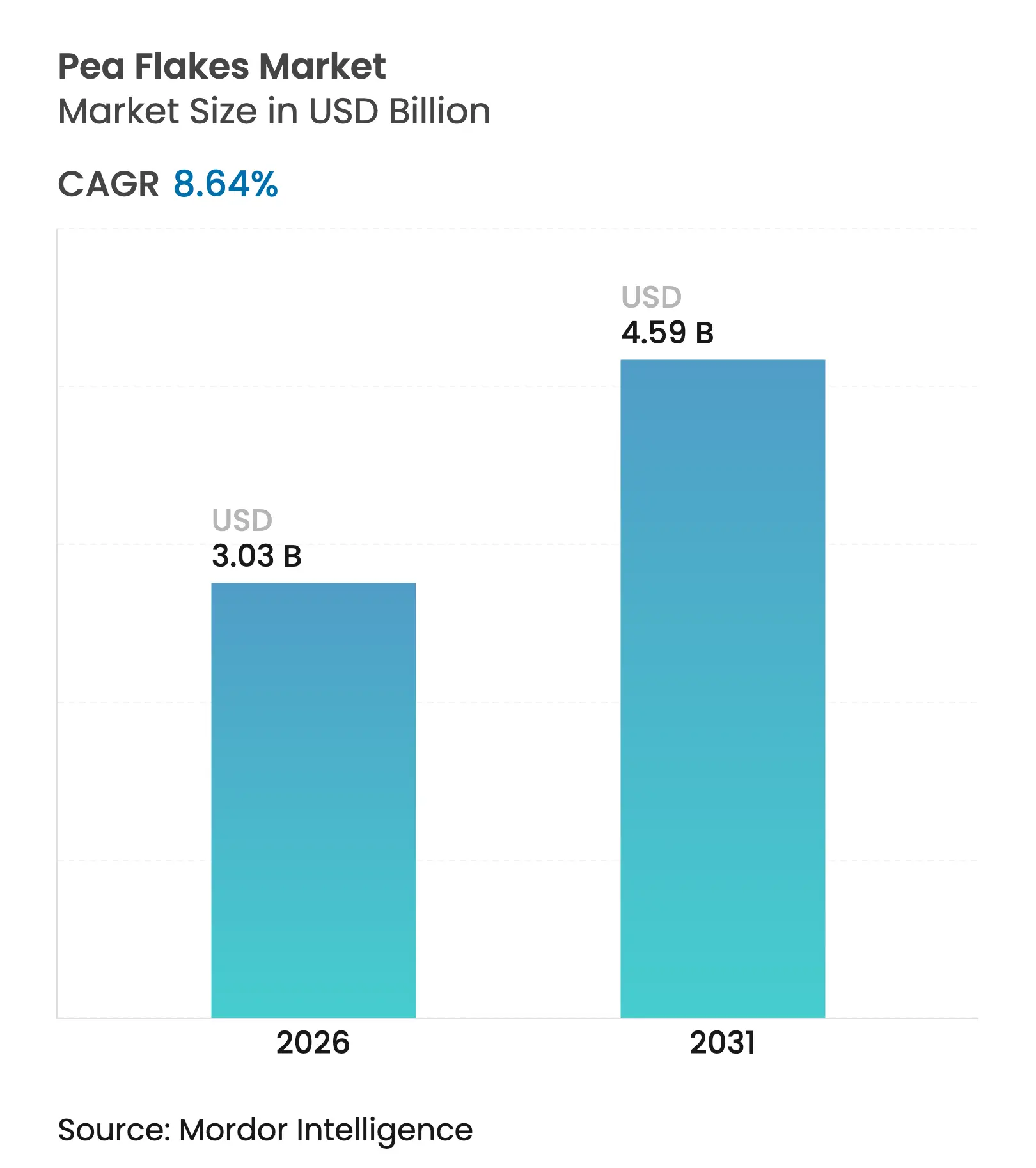

| Marktgröße (2026) | 3.03 Milliarden US-Dollar |

| Marktgröße (2031) | 4.59 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.64% CAGR |

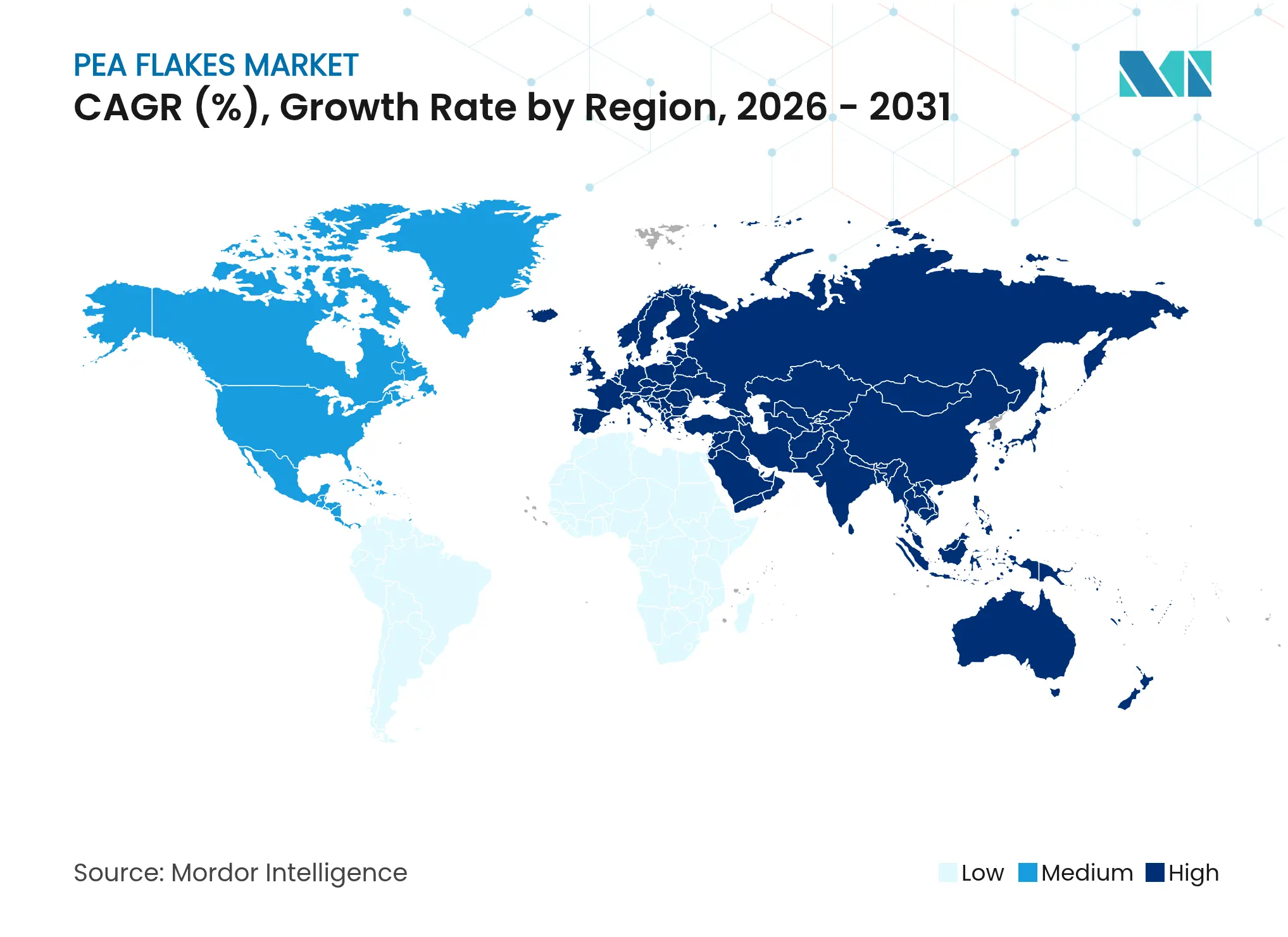

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Erbsenflocken von Mordor Intelligence

Die Marktgröße des Marktes für Erbsenflocken wird im Jahr 2026 auf 3,03 Milliarden USD geschätzt, ausgehend von einem Wert von 2,79 Milliarden USD im Jahr 2025, mit Projektionen für 2031 von 4,59 Milliarden USD, was einer Wachstumsrate von 8,64 % CAGR über den Zeitraum 2026–2031 entspricht. Die Marktexpansion wird in erster Linie durch das wachsende Verbraucherbewusstsein für pflanzliche Proteine, die steigende Nachfrage nach nachhaltigen Lebensmittelalternativen und die zunehmende Verwendung in Tierfutterformulierungen angetrieben. Das Marktwachstum wird ferner durch die zunehmende Verbreitung des Veganismus, technologische Fortschritte in der Lebensmittelverarbeitung und die verstärkte Einbindung erbsenbasierter Zutaten in Conveniencefoods unterstützt. Der Markt zeigt ein starkes Potenzial sowohl in entwickelten als auch in aufstrebenden Volkswirtschaften, gestützt durch vielseitige Anwendungen in der Lebensmittelherstellung und der Tierernährung. Die zunehmenden Investitionen in Forschungs- und Entwicklungsaktivitäten, verbunden mit Innovationen in Verarbeitungstechnologien, haben die Produktqualität verbessert und den Anwendungsbereich erweitert, während der wachsende Fokus auf nachhaltige Landwirtschaftspraktiken und die steigende Nachfrage nach biologischen Erbsenflocken erhebliche Chancen für Marktteilnehmer bieten.

Wichtigste Erkenntnisse des Berichts

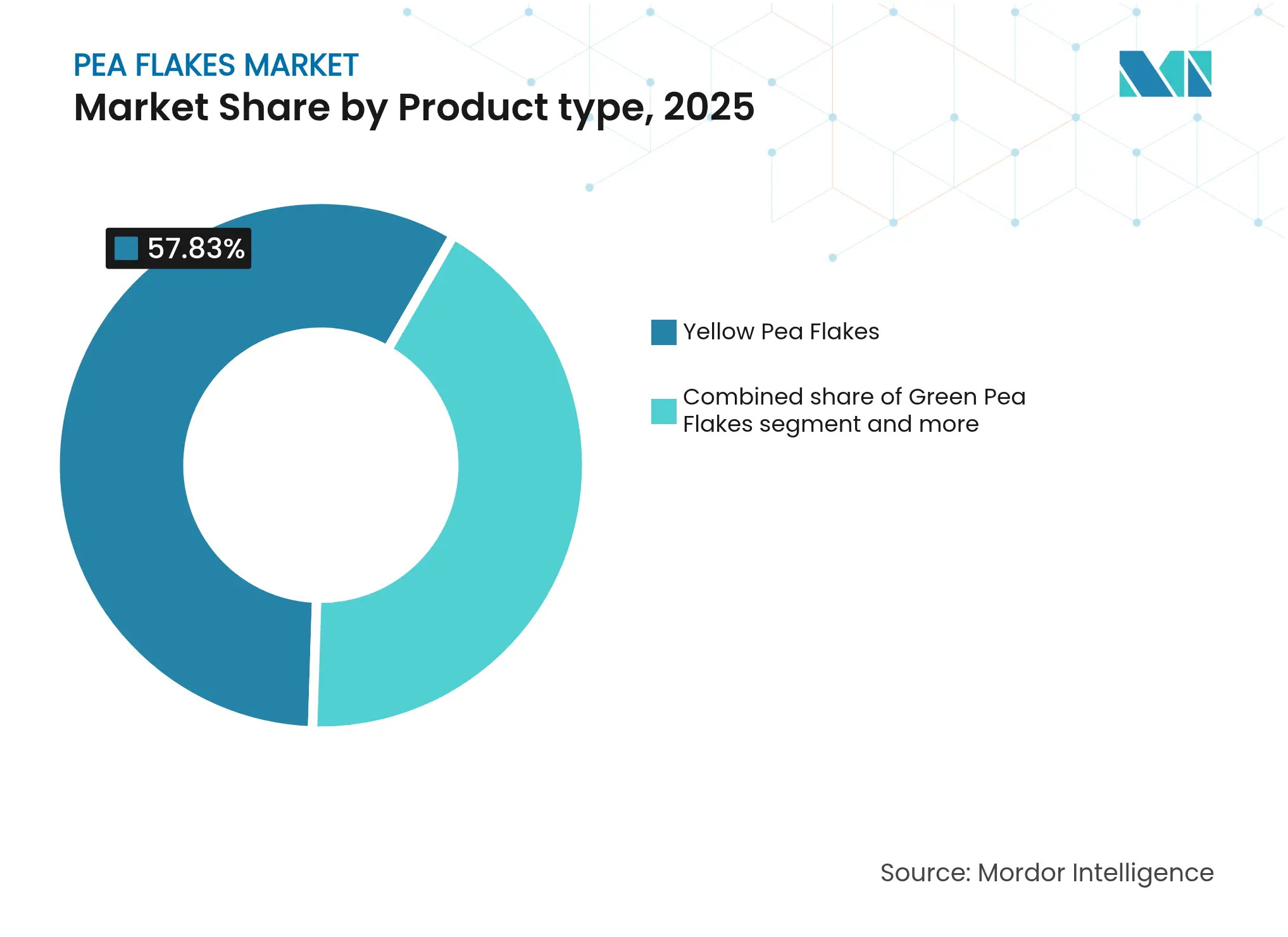

- Nach Typ entfielen im Jahr 2025 57,83 % des Marktanteils für Erbsenflocken auf gelbe Erbsenflocken, während gescheckte/Maple-Sorten bis 2031 voraussichtlich mit einer CAGR von 10,79 % wachsen werden.

- Nach Verarbeitungstechnik erzielten dampfgewalzte Produkte im Jahr 2025 einen Umsatzanteil von 66,07 %; extrudierte/instantisierte Varianten entwickeln sich mit einer CAGR von 10,58 % bis 2031.

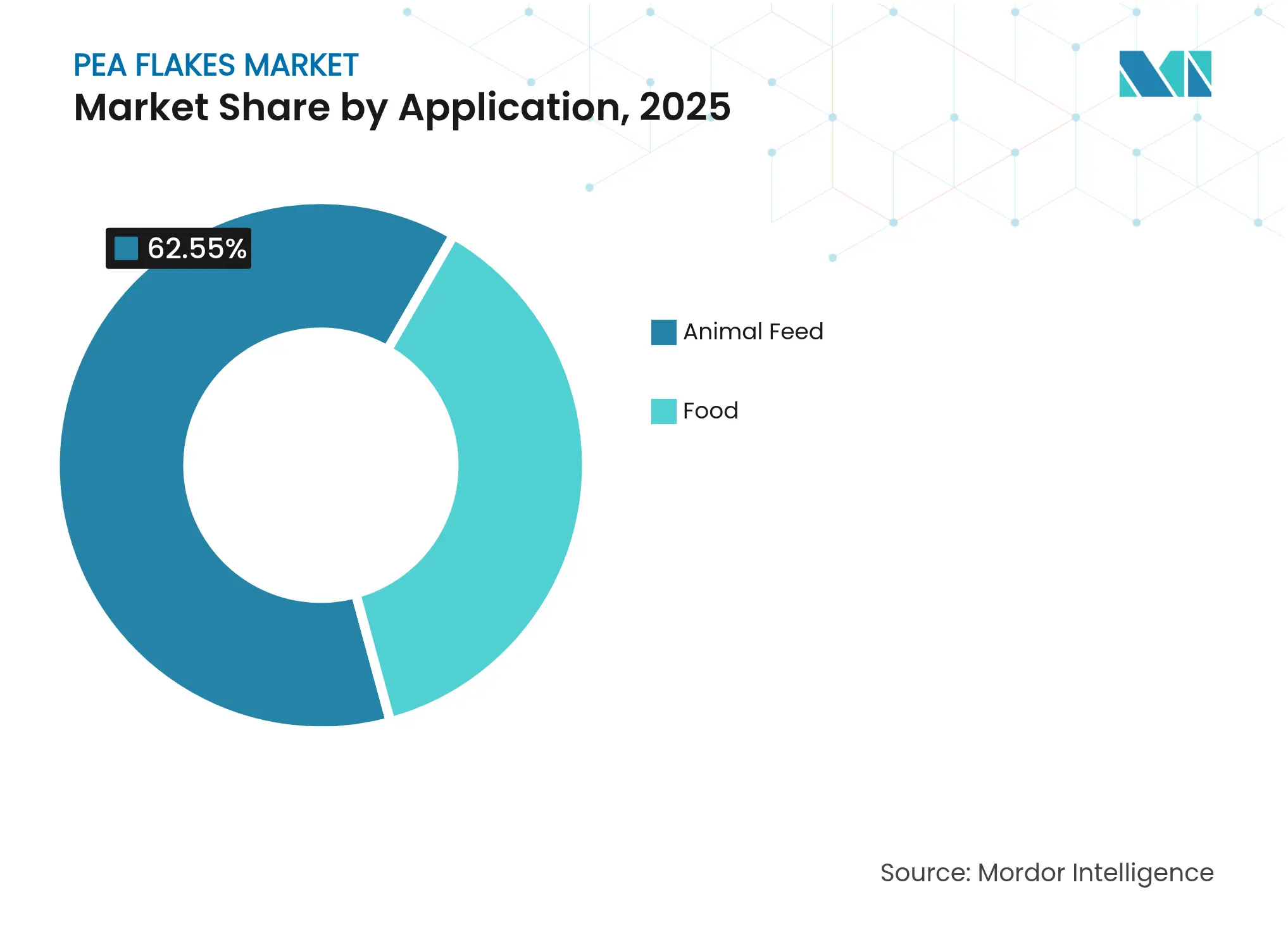

- Nach Anwendung hielt das Tierfuttersegment im Jahr 2025 einen Marktanteil von 62,55 % am Markt für Erbsenflocken, während das Lebensmittelsegment bis 2031 voraussichtlich mit einer CAGR von 9,96 % wachsen wird.

- Nach Geografie führte Europa im Jahr 2025 mit einem Umsatzanteil von 33,94 %; Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 11,02 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Erbsenflocken

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach pflanzlichem Protein | +2.8% | Global, mit Schwerpunkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Wachsendes Bewusstsein für Darm- und Verdauungsgesundheit | +1.9% | Global, insbesondere in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Zunahme der Haustierhaltung | +1.6% | Nordamerika, Europa, städtische Zentren im Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Wachsende Akzeptanz in funktionellen Lebensmitteln | +1.4% | Europa, Nordamerika, mit Expansion nach Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Ausweitung erbsenbasierter Futtermittel in der Aquakultur | +1.1% | Asien-Pazifik, Europa, mit aufkommender Präsenz in Lateinamerika | Langfristig (≥ 4 Jahre) |

| Wachstum veganer und vegetarischer Lebensweisen | +0.9% | Global, mit höchster Durchdringung in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach pflanzlichem Protein

Der globale Markt für Erbsenflocken wird in erster Linie durch die steigende Nachfrage nach pflanzlichen Proteinen angetrieben, beeinflusst durch sich wandelnde Ernährungsgewohnheiten, Gesundheitsbewusstsein, Nachhaltigkeitsbedenken und ethische Konsumentscheidungen. Erbsenflocken bieten einen hohen Proteingehalt, gute Verdaulichkeit und hypoallergene Eigenschaften, was sie zu einer praktikablen Alternative zu soja- und milchbasierten Proteinen macht. Verbraucher in Nordamerika, Europa und Asien-Pazifik wählen zunehmend pflanzliche Proteine, um den Fleischkonsum zu reduzieren, gesundheitliche Bedenken anzugehen und vegane sowie vegetarische Ernährungsweisen zu unterstützen. Erbsenflocken werden sowohl als direkte Zutat in Müsli, Müsliriegeln und Snacks als auch als Ausgangsmaterial für Erbsenproteinisolate und -konzentrate verwendet, die in Fleischalternativen, Proteinpulvern und funktionellen Getränken eingesetzt werden. Laut Canada Statistics verzeichnete Indien im Jahr 2023 die höchste Nachfrage nach pflanzlichen Proteinzutaten in verpackten Lebensmittelkategorien, wobei Grundnahrungsmittelprodukte 1.316 Tonnen verbrauchten. Diese Daten zeigen, dass aufstrebende Volkswirtschaften die Business-to-Business-Nachfrage nach Zutaten wie Erbsenflocken antreiben, insbesondere bei verarbeiteten Lebensmitteln [1]Quelle: Canada Statistics, " Trends bei pflanzlichen Proteinlebensmitteln und -getränken in Indien", www.canada.ca.

Wachsendes Bewusstsein für Darm- und Verdauungsgesundheit

Die zunehmende Anerkennung der Bedeutung von Darm- und Verdauungsgesundheit für das allgemeine Wohlbefinden treibt weiterhin ein erhebliches Wachstum im globalen Markt für Erbsenflocken an. Das Darmmikrobiom zeigt einen bedeutenden Einfluss auf die Regulierung der Immunfunktion, die Stimmungsstabilität und die Mechanismen der Krankheitsprävention. Die Verbreitung von Magen-Darm-Erkrankungen, einschließlich des Reizdarmsyndroms (RDS), chronisch-entzündlicher Darmerkrankungen (CED) und Sodbrennen, hat eine erhebliche Nachfrage nach verdauungsfördernden Lebensmitteln erzeugt. Laut den National Institutes of Health (NIH) waren im Jahr 2023 etwa 322.600 Kanadier von chronisch-entzündlichen Darmerkrankungen (CED) betroffen. Erbsenflocken enthalten erhebliche Mengen an löslichen und unlöslichen Ballaststoffen, die regelmäßige Darmbewegungen fördern und Verstopfungssymptome lindern. Diese Nahrungsballaststoffe unterstützen die Vermehrung nützlicher Darmbakterien und etablieren ein robustes und vielfältiges Darmmikrobiom, das in der Folge Entzündungen reduziert und die Nährstoffaufnahme optimiert. Darüber hinaus haben Hersteller Erbsenflocken in verschiedene Produktformulierungen integriert, darunter Snacks, Müsli und angereicherte Mischungen, um den Verbraucheranforderungen nach minimal verarbeiteten, funktionellen Lebensmitteln gerecht zu werden, die speziell zur Förderung der Darmgesundheit formuliert wurden.

Zunahme der Haustierhaltung

Der globale Markt für Erbsenflocken verzeichnet ein Wachstum aufgrund der weltweit zunehmenden Haustierhaltung. Laut der American Pet Products Association (APPA) hielten im Jahr 2023/24 66 % der Haushalte in den Vereinigten Staaten Haustiere, was 86,9 Millionen Haushalten entspricht [2]Quelle: American Pet Products Association (APPA), "aktuelle Daten zur Haustierhaltung und zu Ausgaben", https://americanpetproducts.org/. Die Heimtiernahrungsindustrie hat Erbsenprotein als hypoallergenen Ersatz für herkömmliche tierische Proteine eingeführt, um Nahrungsmittelempfindlichkeiten und Allergien bei Haustieren zu begegnen. Heimtiernahrungshersteller nutzen Präzisionsfermentationstechnologien, um Proteine herzustellen, die dem Aminosäureprofil tierischer Quellen entsprechen und gleichzeitig Schadstoffe und Umweltauswirkungen reduzieren. Der wachsende Trend zur Premium-Tierernährung erhöht die Nachfrage nach funktionellen Zutaten, da Erbsenprotein eine vergleichbare Verdaulichkeit wie herkömmliche Quellen bietet und gleichzeitig zusätzliche Vorteile wie Ballaststoffgehalt und Nachhaltigkeit liefert. Die vereinfachten regulatorischen Anforderungen für alternative Proteine in Heimtiernahrung im Vergleich zu Anwendungen in der menschlichen Ernährung erleichtern eine schnellere Marktakzeptanz und schaffen frühe Umsatzmöglichkeiten für Hersteller von Erbsenflocken.

Wachsende Akzeptanz in funktionellen Lebensmitteln

Die zunehmende Einbindung funktioneller Lebensmittel treibt das Wachstum des globalen Marktes für Erbsenflocken an, da Hersteller und Verbraucher nach Zutaten suchen, die sowohl Ernährung als auch gesundheitliche Vorteile bieten. Funktionelle Lebensmittel enthalten bioaktive Verbindungen, die die Gesundheit über die grundlegende Ernährung hinaus fördern, indem sie die Immunfunktion und die Verdauungsgesundheit unterstützen und das Risiko chronischer Erkrankungen reduzieren. Erbsenflocken enthalten pflanzliches Protein, Nahrungsballaststoffe, Vitamine und Mineralstoffe, was sie für funktionelle Lebensmittelformulierungen geeignet macht. Der hohe Proteingehalt in Erbsenflocken unterstützt Muskelwachstum und -erholung und zieht Fitnessbegeisterte und gesundheitsbewusste Verbraucher an. Die Initiative der Food and Drug Administration (FDA) zur Kennzeichnung „Gesund” sowie verschiedene staatliche Ernährungsanreizprogramme fördern die Verwendung nährstoffreicher Zutaten in Lebensmittelprodukten. Diese regulatorischen Rahmenbedingungen und Initiativen im Bereich der öffentlichen Gesundheit schaffen günstige Bedingungen für Marktwachstum und Innovation im Markt für Erbsenflocken.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Begrenztes Verbraucherbewusstsein | -1.8% | Global, insbesondere in aufstrebenden Märkten | Kurzfristig (≤ 2 Jahre) |

| Funktionale Einschränkungen in Lebensmittelformulierungen | -1.4% | Global, mit stärkeren Auswirkungen bei verarbeiteten Lebensmittelanwendungen | Mittelfristig (2–4 Jahre) |

| Wettbewerb durch alternative Proteinquellen | -1.1% | Global, mit regionalen Unterschieden bei Proteinpräferenzen | Langfristig (≥ 4 Jahre) |

| Preisvolatilität bei Rohstoffen | -0.90% | Europa, Nordamerika, mit globalen Ausstrahlungseffekten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenztes Verbraucherbewusstsein

Begrenztes Verbraucherbewusstsein stellt ein erhebliches Hemmnis für den globalen Markt für Erbsenflocken dar, insbesondere in aufstrebenden Märkten, in denen traditionelle Proteinquellen in den Ernährungsgewohnheiten nach wie vor vorherrschend sind. Die Akzeptanz pflanzlicher Alternativen in diesen Regionen bleibt im Vergleich zu entwickelten Märkten geringer. Der Markt sieht sich mit zusätzlichen Einschränkungen konfrontiert, da große Branchenakteure ihre Marketinginitiativen in erster Linie auf Lebensmittelhersteller statt auf Endverbraucher konzentrieren, was zu einer Diskrepanz zwischen Zutatinnovation und Marktnachfrage führt. Darüber hinaus schränken das Fehlen standardisierter regulatorischer Rahmenbedingungen für gesundheitsbezogene Angaben zu pflanzlichen Proteinen in verschiedenen Regionen die Möglichkeiten der Hersteller ein, funktionale Vorteile effektiv an Verbraucher zu kommunizieren. Die komplexe Natur von Proteinqualitätsmessungen, einschließlich des Digestible Indispensable Amino Acid Score (DIAAS) und des Protein Digestibility Corrected Amino Acid Score (PDCAAS), erfordert vereinfachte Kommunikationsmethoden, um die ernährungsphysiologischen Vorteile von Erbsenprotein im Vergleich zu herkömmlichen Alternativen effektiv zu vermitteln.

Funktionale Einschränkungen in Lebensmittelformulierungen

Der globale Markt für Erbsenflocken sieht sich aufgrund technischer Einschränkungen bei der Lebensmittelformulierung mit erheblichen Hemmnissen konfrontiert. Erbsenprotein weist im Vergleich zu Milchproteinen eine geringere Gelstärke und Emulgierkapazität auf, was umfangreiche Reformulierungsanstrengungen erfordert. Während eine Wärmebehandlung die Löslichkeit und Emulgiereigenschaften verbessern kann, können dabei andere funktionale Eigenschaften beeinträchtigt werden, die für Lebensmittelanwendungen wesentlich sind. Bei Fleischalternativen mit hohem Feuchtigkeitsgehalt bleibt das Erreichen optimaler Texturen trotz spezifischer Protein-Stärke-Wechselwirkungen eine Herausforderung, selbst bei der Verwendung von Maisgluten und Reisstärkekombinationen. Die inhärente gelbgrüne Farbe und die erdigen Geschmacksnoten von Erbsenprotein schränken seine Anwendung in verschiedenen Lebensmittelkategorien ein. Darüber hinaus stellt der Übergang von der Labor- zur industriellen Produktion zusätzliche Herausforderungen dar, insbesondere hinsichtlich der Proteinfunktionalität, der thermischen Stabilität und der Wechselwirkungen zwischen Zutaten während längerer Lagerzeiten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Dominanz von Gelb treibt die Marktführerschaft an

Gelbe Erbsenflocken halten im Jahr 2025 einen bedeutenden Marktanteil von 57,83 %, angetrieben durch eine robuste Lieferketteninfrastruktur und einen wesentlich höheren Proteingehalt im Vergleich zu alternativen Sorten. Ihre Marktdominanz ist auf die wissenschaftlich validierte Proteinkonzentration und Aminosäurezusammensetzung zurückzuführen, die die menschlichen Ernährungsanforderungen effektiv erfüllen. Die industriellen Verarbeitungskapazitäten, insbesondere fortschrittliche Trockentrennungsmethoden, gewährleisten eine konsistente Proteinreinheit bei gleichzeitiger Aufrechterhaltung der strukturellen Integrität und funktionalen Eigenschaften, die für kommerzielle Lebensmittelanwendungen wesentlich sind.

Gescheckte/Maple-Erbsenflocken verzeichnen ein erhebliches Marktwachstum mit einer CAGR von 10,79 % bis 2031, hauptsächlich aufgrund der steigenden Verbrauchernachfrage nach alternativen Proteinquellen und technologischen Fortschritten bei Verarbeitungsmethoden. Diese Sorten zeigen eine Marktexpansion durch dokumentierte Verbesserungen der Verdaulichkeit und Nährwertprofile, unterstützt durch systematische Züchtungsprogramme mit Fokus auf Proteinverbesserung und Reduktion antinutritiver Faktoren. Grüne Erbsenflocken behalten eine stabile Marktposition in Premium-Bio-Segmenten, angetrieben durch Verbraucherpräferenzen für natürliche Zutaten und die steigende Nachfrage nach optisch ansprechenden pflanzlichen Produkten im Gesundheitslebensmittelsektor.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Verarbeitungstechnik: Dampfwalzen behauptet traditionelle Führungsposition

Dampfgewalzte Erbsenflocken halten im Jahr 2025 einen dominanten Marktanteil von 66,07 %, gestützt durch eine etablierte Verarbeitungsinfrastruktur und Kostenvorteile. Extrudierte/instantisierte Varianten zeigen unterdessen ein starkes Wachstum mit einer CAGR von 10,58 %, angetrieben durch ihre überlegenen Textureigenschaften und verbesserte Verdaulichkeit in Lebensmittelanwendungen. Das traditionelle Dampfwalzverfahren bietet wirtschaftliche Effizienz und Skalierbarkeit, indem es kontrollierte Temperatur und Druck einsetzt, um Erbsen zu flachen Flocken zu verarbeiten und dabei den Nährwert zu erhalten und die Haltbarkeit durch Feuchtigkeitsreduktion zu verlängern. Die ausgereifte Infrastruktur für Dampfwalzanlagen und das Fachwissen der Bediener schaffen Markteintrittsbarrieren für alternative Verarbeitungsmethoden, insbesondere bei Tierfutteranwendungen, bei denen die funktionalen Anforderungen weniger anspruchsvoll sind als bei Lebensmitteln für den menschlichen Verzehr.

Extrusions- und Instantisierungstechnologien gewinnen an Akzeptanz aufgrund ihrer Fähigkeit, die Proteinstruktur zu modifizieren und funktionale Eigenschaften zu verbessern, einschließlich verbesserter Löslichkeit, Emulgierkapazität und Texturentwicklung, die für Fleischalternativen wesentlich sind. Hochfeuchtigkeitsextrusionskochen zeigt besondere Wirksamkeit bei der Herstellung faseriger Fleischanaloga, wobei Verarbeitungsvariablen wie Temperatur, Feuchtigkeitsgehalt und Schneckengeschwindigkeit die endgültige Produkttextur und die Verbraucherakzeptanz beeinflussen. Brancheninvestitionen in fortschrittliche Verarbeitungskapazitäten zeigen, dass verbesserte Textur und Funktionalität erhöhte Verarbeitungskosten rechtfertigen, insbesondere bei Premium-Lebensmittelanwendungen, bei denen diese Eigenschaften die Verbraucherakzeptanz und Preisaufschläge direkt beeinflussen.

Nach Anwendung: Führungsposition Tierfutter sieht sich Herausforderung durch Lebensmittelsegment gegenüber

Tierfutteranwendungen beherrschen im Jahr 2025 62,55 % des Marktanteils, was in erster Linie durch mehrere Schlüsselfaktoren angetrieben wird. Die Dominanz des Segments ist auf die steigende Viehproduktion, die wachsende Nachfrage nach proteinreicher Tierernährung und strenge Vorschriften zu Futtermittelqualitätsstandards zurückzuführen. Darüber hinaus stärken die Kosteneffizienz und gut etablierte Lieferketten seine Marktposition weiter. Das Tierfuttersegment nutzt den hohen Proteingehalt und die überlegene Verdaulichkeit von Erbsenflocken im Vergleich zu herkömmlichen getreidbasierten Futtermitteln. Als Reaktion auf die zunehmende Verbreitung von Heimtiernahrungsallergien und Ernährungsempfindlichkeiten integrieren Heimtiernahrungshersteller systematisch Erbsenprotein als hypoallergene Alternative in ihre Formulierungen.

Lebensmittelanwendungen werden bis 2031 voraussichtlich mit einer CAGR von 9,96 % wachsen, angetrieben durch die Entwicklung funktioneller Lebensmittel und ein gesteigertes Gesundheitsbewusstsein. Dieses Wachstum erstreckt sich auf Frühstückscerealien, Backwaren, Snacks und Fertiggerichte, bei denen Hersteller Erbsenflocken zur Proteinanreicherung und Texturverbesserung einsetzen. Bei Backanwendungen dient Erbsenprotein als Emulgator und Nährstoffverstärker, was besonders bei glutenfreien Produkten von Vorteil ist, bei denen die Aufrechterhaltung des Proteingehalts eine Herausforderung darstellt. Das Snacklebensmittelsegment hat sich durch Extrusionsverarbeitung weiterentwickelt und erbsenbasierte Produkte geschaffen, die verbesserte Textur und Nährwert bieten und die Nachfrage nach gesünderen Conveniencefoods erfüllen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Europa hält im Jahr 2025 einen Marktanteil von 33,94 % durch seine etablierte Hülsenfruchtverarbeitungsinfrastruktur und regulatorische Unterstützung für die Entwicklung pflanzlicher Proteine. Die Führungsposition der Region resultiert aus jahrzehntelangen Investitionen in die Hülsenfruchtverarbeitungstechnologie und landwirtschaftliche Systeme, die für den Erbsenanbau optimiert sind. Länder wie Frankreich und Deutschland führen die Produktion an und halten dabei strenge Qualitätsstandards ein, die die Exportwettbewerbsfähigkeit stärken. Im November 2023 kündigte der Haushaltsausschuss des Deutschen Bundestages eine Förderung von 38 Millionen EUR im Jahr 2024 für den nachhaltigen Proteinübergang an, um die inländische Erbsenproteinproduktion und Verarbeitungskapazitäten zu unterstützen.

Asien-Pazifik verzeichnet die schnellste Wachstumsrate mit einer CAGR von 11,02 %, angetrieben durch Urbanisierung, steigende Einkommen und zunehmendes Gesundheitsbewusstsein unter den Verbrauchern. Das Wachstum der Region resultiert aus rascher Urbanisierung und Ernährungsumstellungen hin zu proteinreichen Lebensmitteln, wobei pflanzliche Alternativen zunehmend Akzeptanz finden. Chinas Position im globalen Erbsenproteinhandel sieht sich Herausforderungen durch die Zölle der Vereinigten Staaten gegenüber, die Dumpingraten von 280,31 % auferlegen, was Chancen für regionale Produzenten schafft und gleichzeitig globale Lieferketten umgestaltet. Indien zeigt Marktpotenzial aufgrund seiner wachsenden Mittelschicht und des zunehmenden Bewusstseins für die Vorteile pflanzlicher Ernährung, obwohl die Infrastrukturentwicklung und Verbraucheraufklärung weiterhin wesentlich bleiben.

Die nordamerikanische Region, insbesondere die Vereinigten Staaten und die Prärieprovinzen Kanadas, trägt erheblich zum globalen Markt für Erbsenflocken bei, bedingt durch die Nähe zu wichtigen Erbsenanbaugebieten. Kanada behauptet seine Position als weltgrößter Produzent und Exporteur von Felderbsen, wobei die Produktion laut Canada Statistics im Jahr 2023 43.110 Tonnen frischer Erbsen erreichte. Dieser geografische Vorteil gewährleistet eine konsistente, kosteneffiziente und rückverfolgbare Versorgung mit Rohstoffen für Erbsenflocken und andere wertschöpfende erbsenbasierte Produkte. Der Nahe Osten und Afrika bieten Wachstumschancen, die durch Bevölkerungswachstum und wirtschaftliche Entwicklung angetrieben werden, obwohl die Marktdurchdringung mit Herausforderungen durch Infrastrukturbeschränkungen und sich entwickelnde regulatorische Rahmenbedingungen für pflanzliche Proteinprodukte konfrontiert ist.

Wettbewerbslandschaft

Der Markt für Erbsenflocken weist eine moderate Fragmentierung auf. Diese Marktstruktur erleichtert den Wettbewerb zwischen etablierten Unternehmen, die operative Skalenvorteile nutzen, und aufstrebenden Unternehmen, die technologische Innovation und spezialisierte Marktsegmente verfolgen. Das Wettbewerbsumfeld wird von wichtigen Marktteilnehmern dominiert, darunter Roquette Frères, Inland Empire Foods Inc., Gemef Industries und Emsland Group, die ihre Positionen durch umfassende Wertschöpfungsketten aufrechterhalten, die landwirtschaftliche Beschaffung, Verarbeitungsfortschritte und Anwendungsentwicklung umfassen.

Die Branche zeigt eine erhebliche Kapitalallokation für technologische Weiterentwicklung, insbesondere bei Verarbeitungsanlagen und Extraktionsmethoden. Dieses Investitionsmuster spiegelt den Fokus des Marktes auf operative Effizienz und Produktqualitätsoptimierung wider. Marktführer haben robuste Forschungs- und Entwicklungskapazitäten aufgebaut, die es ihnen ermöglichen, technologische Überlegenheit zu wahren und sich entwickelnden Branchenstandards gerecht zu werden.

Die Wettbewerbslandschaft wird ferner durch strategische Integrationsmaßnahmen entlang der Wertschöpfungskette geprägt. Unternehmen verfolgen aktiv die vertikale Integration durch Expansion in der landwirtschaftlichen Produktion und Entwicklung von Fertigprodukten, während sie gleichzeitig horizontale Wachstumsstrategien umsetzen. Diese Expansionsbemühungen konzentrieren sich auf die Diversifizierung von Proteinquellen und Verarbeitungstechnologien, was es Marktteilnehmern ermöglicht, ihren operativen Umfang zu erweitern und die Abhängigkeit von einzelnen Zutatenkategorien zu reduzieren.

Marktführer im Bereich Erbsenflocken

Roquette Frères

Inland Empire Foods Inc

Gemef Industries

Emsland Group

Goodmills Group GmbH

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: ACI Group erweiterte sein Portfolio an pflanzlichen Proteinen durch die Einführung von texturierten Erbsenproteinflocken mit einem Proteingehalt von 74,6 %, die für Fleischalternativanwendungen konzipiert sind.

- September 2024: Good Mills Group brachte Erbsentexturate auf den Markt, VITATEX Pea Flakes M SVP und VITATEX Pea Flakes M SVP Pro. Diese Texturate zeigen eine hohe Widerstandsfähigkeit gegenüber Scherkräften, insbesondere bei Schneidprozessen, im Vergleich zu herkömmlichen Weizentexturaten.

- August 2024: Die Emsland Group und Caldic schlossen eine strategische Vertriebspartnerschaft, um ihre Präsenz in Dänemark, Norwegen und Island auszubauen. Die Partnerschaft stärkt ihr Lebensmittelmarktportfolio durch das Angebot pflanzlicher Zutaten und Spezialprodukte.

Berichtsumfang des globalen Marktes für Erbsenflocken

Der globale Markt für Erbsenflocken ist nach Typ in grüne Erbsen und gelbe Erbsen segmentiert. Basierend auf der Anwendung ist der Markt in Tierfutter, verarbeitete Lebensmittel, Aquafutter und sonstige Bereiche unterteilt. Nach Vertriebskanal sind die Marktsegmente Hypermarkt/Supermarkt, Convenience-Stores, Online-Shops und sonstige. Darüber hinaus ist der Markt nach Geografie segmentiert.

| Gelbe Erbsenflocken |

| Grüne Erbsenflocken |

| Gescheckte/Maple-Erbsenflocken |

| Dampfgewalzt |

| Extrudiert/Instantisiert |

| Lebensmittel | Frühstückscerealien |

| Backwaren | |

| Snacks | |

| Fertiggerichte und Suppen | |

| Sonstige | |

| Tierfutter | Heimtiernahrung |

| Wiederkäuer | |

| Schweine | |

| Geflügel |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Spanien | |

| Frankreich | |

| Italien | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Typ | Gelbe Erbsenflocken | |

| Grüne Erbsenflocken | ||

| Gescheckte/Maple-Erbsenflocken | ||

| Nach Verarbeitungstechnik | Dampfgewalzt | |

| Extrudiert/Instantisiert | ||

| Nach Anwendung | Lebensmittel | Frühstückscerealien |

| Backwaren | ||

| Snacks | ||

| Fertiggerichte und Suppen | ||

| Sonstige | ||

| Tierfutter | Heimtiernahrung | |

| Wiederkäuer | ||

| Schweine | ||

| Geflügel | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Spanien | ||

| Frankreich | ||

| Italien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Erbsenflocken?

Er wurde im Jahr 2026 auf 3,03 Milliarden USD bewertet und wird bis 2031 voraussichtlich 4,59 Milliarden USD erreichen, was einer CAGR von 8,64 % entspricht.

Welche Region führt den Markt für Erbsenflocken an?

Europa hielt im Jahr 2025 einen Umsatzanteil von 33,94 %, gestützt durch ausgereifte Verarbeitungsanlagen und gezielte EU-Proteinförderung.

Welches Anwendungssegment wächst am schnellsten?

Lebensmittelanwendungen, insbesondere funktionelle Getränke und Snacks, werden bis 2031 voraussichtlich mit einer CAGR von 9,96 % wachsen, da die Positionierung im Bereich Verdauungsgesundheit an Bedeutung gewinnt.

Welche Technologien prägen die zukünftige Produktinnovation?

Hochfeuchtigkeitsextrusion, lösungsmittelfreie Trockentrennung und Kaltplasma-Proteinmodifikation verbessern Textur, Reinheit und Clean-Label-Eigenschaften.

Seite zuletzt aktualisiert am: