Marktgröße und Marktanteil für gefrorenen Joghurt

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

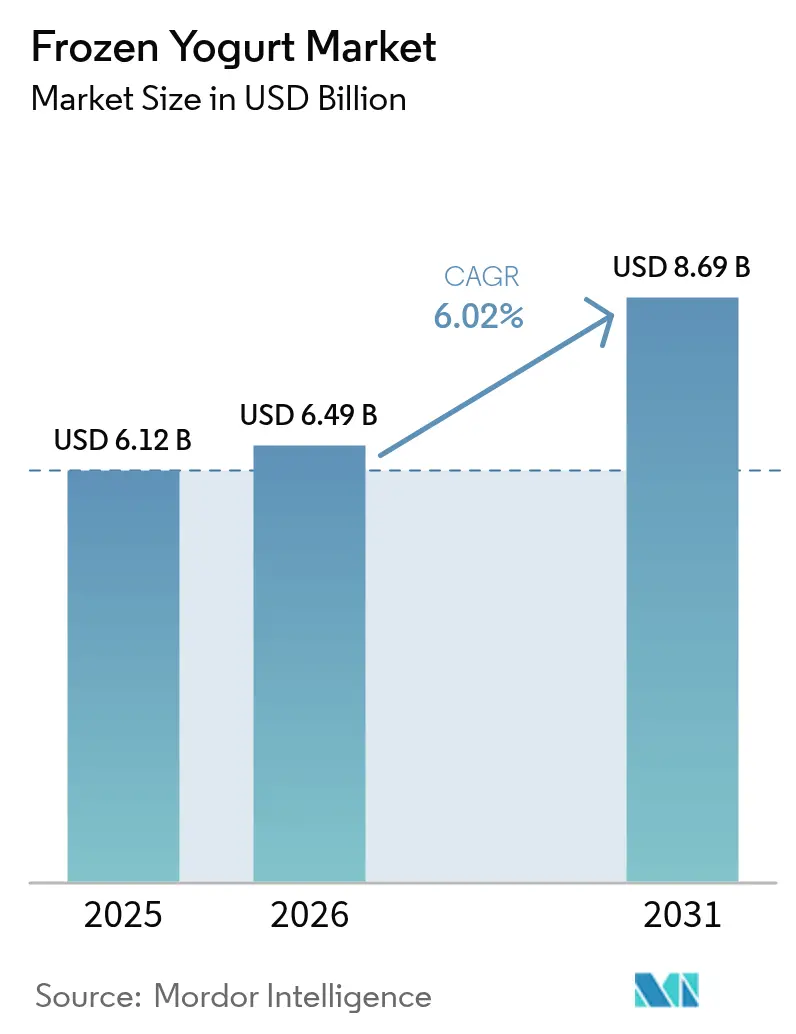

| Marktgröße (2026) | 6.49 Milliarden US-Dollar |

| Marktgröße (2031) | 8.69 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.02% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für gefrorenen Joghurt von Mordor Intelligence

Die Marktgröße für gefrorenen Joghurt wird im Jahr 2026 auf USD 6,49 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 6,12 Milliarden, mit Prognosen für 2031, die USD 8,69 Milliarden zeigen, und wächst mit einer CAGR von 6,02 % über den Zeitraum 2026–2031. Dieses Wachstum wird in erster Linie durch die zunehmende Verbraucherpräferenz für Desserts angetrieben, die Genuss mit gesundheitlichen Vorteilen verbinden. Die Hersteller reagieren darauf, indem sie Probiotika einarbeiten, den Zuckergehalt reduzieren und sich auf Zutaten mit sauberem Etikett konzentrieren, um diesen Anforderungen gerecht zu werden. Die Einführung pflanzenbasierter Alternativen erweitert den Markt zusätzlich, während Selbstbedienungs-Einzelhandelsformate und benutzerfreundliche digitale Bestellplattformen das Einkaufserlebnis transformieren. Darüber hinaus begünstigt die regulatorische Unterstützung, wie die aktualisierte „gesunde” Definition der FDA, die im Februar 2025 in Kraft treten soll, die Entwicklung zuckerärmerer Produkte und verschafft gefrorenem Joghurt einen Wettbewerbsvorteil gegenüber herkömmlichem Speiseeis. Es wird erwartet, dass die Region Asien-Pazifik das schnellste Wachstum verzeichnen wird, unterstützt durch steigende städtische Einkommen, während Nordamerika aufgrund seiner gut etablierten Franchise-Netzwerke und der weit verbreiteten Smartphone-Nutzung, die das Engagement über Treue-Apps erleichtert, der führende Markt bleibt.

Wichtigste Erkenntnisse des Berichts

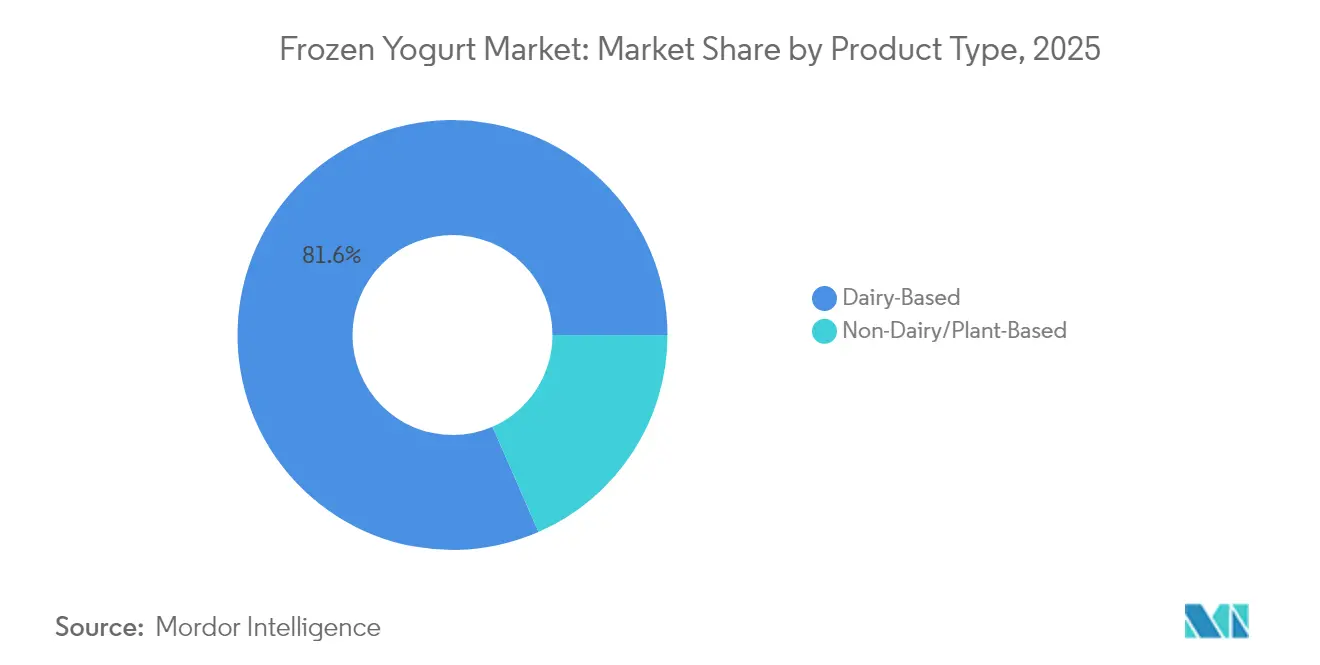

- Nach Typ führten milchbasierte Produkte im Jahr 2025 mit einem Umsatzanteil von 81,55 %; das Nicht-Milch-Segment wird voraussichtlich bis 2031 mit einer CAGR von 11,07 % wachsen.

- Nach Geschmack erfassten aromatisierte Varianten im Jahr 2025 einen Marktanteil von 82,74 % am Markt für gefrorenen Joghurt; Naturangebote werden voraussichtlich bis 2031 eine CAGR von 5,28 % verzeichnen.

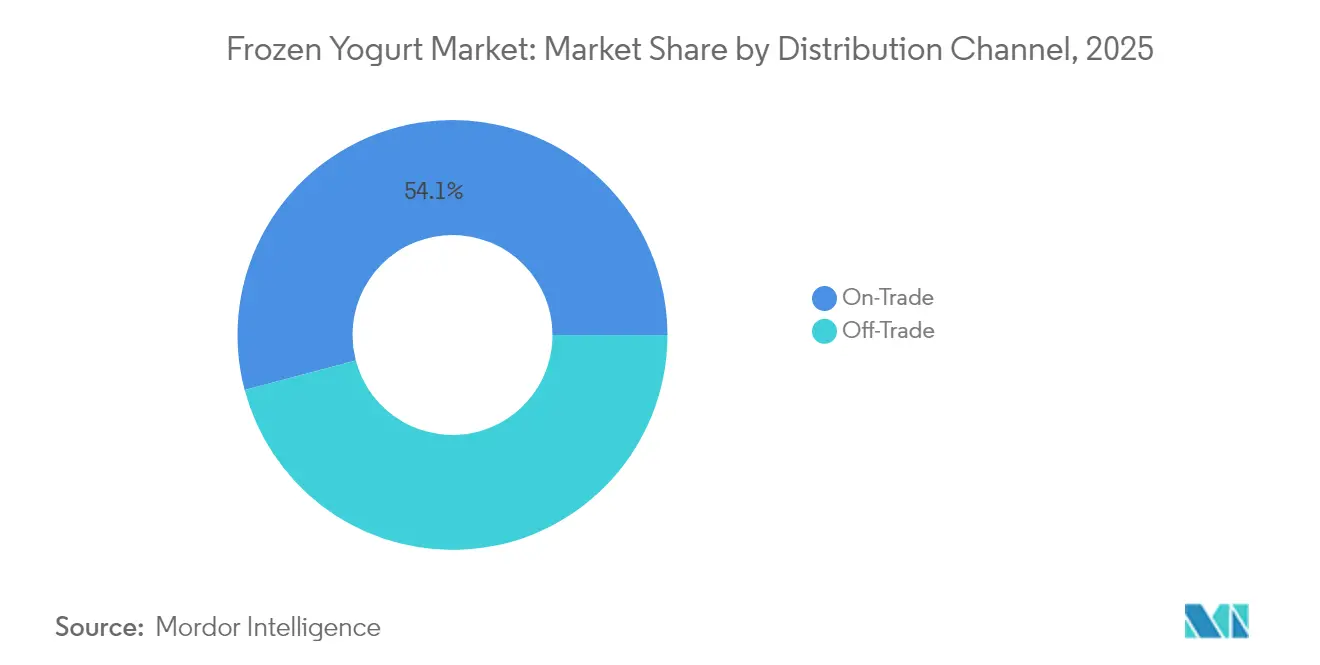

- Nach Vertriebskanal entfielen im Jahr 2025 45,88 % der Marktgröße für gefrorenen Joghurt auf den Außer-Haus-Handel, während Gastronomiekanäle zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 12,86 % wachsen werden.

- Nach Verpackung dominierten Becher und Wannen im Jahr 2025 mit einem Umsatzanteil von 66,78 %; Waffeln und Stiele werden im gleichen Zeitraum voraussichtlich mit einer CAGR von 8,74 % wachsen.

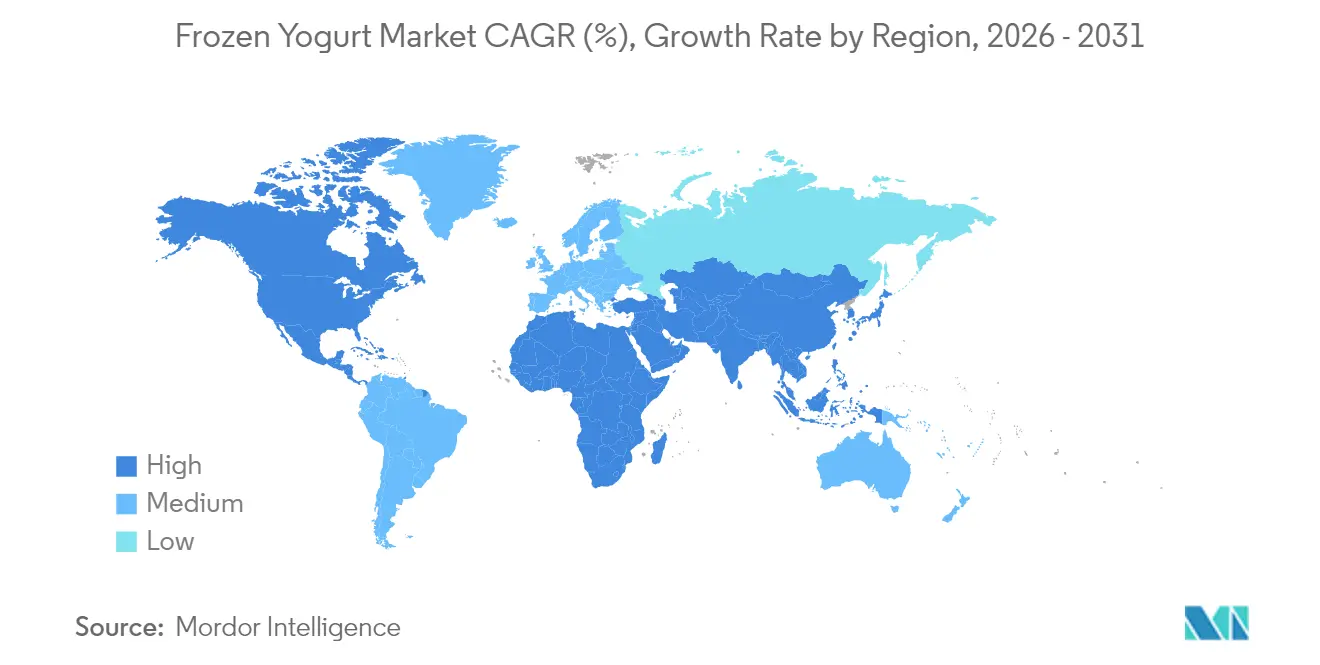

- Nach Geografie trug Nordamerika im Jahr 2025 38,02 % zum globalen Umsatz bei; Asien-Pazifik ist die am schnellsten wachsende Region mit einer prognostizierten CAGR von 10,52 % von 2026 bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für gefrorenen Joghurt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage von Flexitariern nach milchfreien Dessert-Alternativen | +1.8% | Nordamerika, Europa, Australien | Mittelfristig (3–4 Jahre) |

| Verbreitung von Selbstbedienungs-Einzelhandelsformaten für gefrorenen Joghurt | +1.2% | Global, mit Konzentration in städtischen Zentren | Kurzfristig (≤ 2 Jahre) |

| Produktpremiumisierung durch Probiotika-Anreicherung, die Wiederholungskäufe fördert | +1.5% | Nordamerika, Europa, Japan, Südkorea | Mittelfristig (3–4 Jahre) |

| E-Commerce-Expansion erhöht die Häufigkeit des Konsums zu Hause | +1.0% | Global, mit höherer Auswirkung in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Geschmacksinnovation und Individualisierung | +0.8% | Global | Kurzfristig (≤ 2 Jahre) |

| Staatliche Initiativen zur Zuckerreduzierung begünstigen fettarmen Joghurt gegenüber Speiseeis | +0.6% | Europa, Nordamerika | Langfristig (≥ 5 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage von Flexitariern nach milchfreien Dessert-Alternativen

Flexitarische Ernährungsweisen transformieren den Markt für gefrorenen Joghurt, da Verbraucher zu pflanzenbasierten Optionen tendieren und gleichzeitig noch etwas Milchprodukte genießen. Dieser Wandel hat Fortschritte bei nicht-milchbasiertem gefrorenem Joghurt angestoßen, der nun mit Geschmacksrichtungen und Texturen aufwartet, die mit seinen milchbasierten Gegenstücken mithalten können. Forschungsergebnisse aus Food Chemistry aus dem Jahr 2024 heben hervor, dass haferbasierte Milchersatzprodukte, insbesondere solche mit 20 % Hafer und 0,5 % Xanthan, rheologische und sensorische Qualitäten bieten, die mit herkömmlichen Milchprodukten vergleichbar sind. Darüber hinaus diversifiziert die Einbeziehung anderer pflanzenbasierter Zutaten, wie Mandel- und Kokosmilch, das Produktangebot weiter, um unterschiedlichen Verbraucherpräferenzen gerecht zu werden. Während das Good Food Institute einen leichten Rückgang der Verkäufe pflanzenbasierter Lebensmittel im Jahr 2023 verzeichnet, gab es einen bemerkenswerten Anstieg der staatlichen Unterstützung für pflanzenbasierte Forschung. Kanada hat CAD 150 Millionen zugesagt, gemeinsam mit Deutschland und dem Vereinigten Königreich, die alle die Erforschung und Entwicklung alternativer Proteine fördern. Diese kollektive Unterstützung schafft ein florierendes Umfeld für die Weiterentwicklung von nicht-milchbasiertem gefrorenem Joghurt, wobei Hersteller diese Investitionen nutzen, um Produktionsprozesse zu verbessern und Vertriebsnetze auszubauen.

E-Commerce-Expansion erhöht die Häufigkeit des Konsums zu Hause

Digitale Plattformen gestalten die Art und Weise, wie Verbraucher gefrorenen Joghurt genießen, neu und verlagern den Schwerpunkt von Einkäufen im Geschäft hin zur Bequemlichkeit der Lieferung nach Hause. Yogurtlands dreijährige Wachstumsserie, angetrieben durch seinen digitalen Vorstoß, unterstreicht die Kraft cleverer Online-Strategien. Doch dieser digitale Wandel dreht sich nicht nur um den Verkauf; es geht darum, Kunden zu binden und den Weg für maßgeschneiderte Marketing- und Treueinitiativen zu ebnen. Um die Bedeutung des Trends hervorzuheben, weist das US-Landwirtschaftsministerium auf die wachsende Rolle des Online-Lebensmitteleinkaufs beim Zugang zu nahrhaften Lebensmitteln hin. Mit Programmen wie SNAP, die Online-Käufe unterstützen, können gesündere Dessertoptionen, einschließlich gefrorenem Joghurt, profitieren. Darüber hinaus ermöglicht die Integration fortschrittlicher Technologien wie künstlicher Intelligenz und Datenanalyse Marken für gefrorenen Joghurt, Verbraucherpräferenzen besser zu verstehen, Lieferketten zu optimieren und Kundenerlebnisse zu verbessern. Diese Entwicklung ist besonders entscheidend für Marken für gefrorenen Joghurt, die ihre Reichweite über konventionelle Einzelhandelskanäle hinaus ausbauen möchten.

Geschmacksinnovation und Individualisierung

Im Markt für gefrorenen Joghurt stechen Geschmacksinnovation und Individualisierung als entscheidende Differenzierungsmerkmale hervor. Hersteller erweitern ihre Geschmacksportfolios mit dem Ziel, Verbraucher zu begeistern und Wiederholungskäufe zu fördern. Eine Studie in Frontiers in Food Science and Technology zeigt, dass die Zugabe von Früchten oder Fruchtfleisch zu Joghurts nicht nur die sensorische Attraktivität steigert, sondern auch den Nährwert durch bioaktive Verbindungen wie Polyphenole und Ballaststoffe bereichert. Die Konferenz für Joghurt- und Kultivierungsinnovation der International Dairy Foods Association unterstrich Geschmacksexperimentierung als primären Wachstumskatalysator und widmete Sitzungen der Einbindung anspruchsorientierter Verbraucher und der Förderung von Innovationen in der Joghurtkategorie. Hersteller, die über konventionelle Fruchtgeschmacksrichtungen hinausgehen, erkunden einzigartige Kombinationen und funktionelle Zusatzstoffe. Forschungsergebnisse zeigen, dass Zutaten wie Kaffeeextrakte und Spirulina nicht nur die sensorischen Qualitäten verbessern, sondern auch gesundheitliche Vorteile stärken. Dieser Trend zur Individualisierung ist am ausgeprägtesten in Selbstbedienungseinrichtungen, wo Gäste ihre einzigartigen Mischungen aus Geschmacksrichtungen und Toppings zusammenstellen, was einen breiteren Wandel der Verbraucher hin zu personalisierten kulinarischen Erlebnissen widerspiegelt.

Staatliche Initiativen zur Zuckerreduzierung begünstigen fettarmen Joghurt gegenüber Speiseeis

Staatlich geführte Initiativen zur Zuckerreduzierung begünstigen gefrorenen Joghurt gegenüber herkömmlichem Speiseeis, fördern Neuformulierungen und lenken Verbraucher zu gesünderen Entscheidungen. Das Bundesministerium für Ernährung und Landwirtschaft hat eine Nationale Reduktions- und Innovationsstrategie eingeführt, die bis 2025 eine Zuckerreduzierung von 15 % in gesüßten Milchprodukten anstrebt [1]Quelle: Bundesministerium für Ernährung und Landwirtschaft, "Die Nationale Reduktions- und Innovationsstrategie für Zucker, Fette und Salz in verarbeiteten Lebensmitteln,"bmel.de. Dies steht im Einklang mit den übergeordneten Zielen der Europäischen Union, gesündere Ernährungsweisen zu fördern und die Fettleibigkeitsraten zu senken. Darüber hinaus gestaltet das US-Landwirtschaftsministerium die Schulmahlzeitenprogramme um und begrenzt ab dem 1. Juli 2025 den zugesetzten Zucker in Joghurts auf 12 Gramm pro 170 Gramm sowie die Einführung einer wöchentlichen Grenze für zugesetzten Zucker ab dem 1. Juli 2027. Diese Maßnahmen sind Teil einer umfassenderen Strategie zur Bekämpfung von Fettleibigkeit bei Kindern und zur Förderung gesünderer Essgewohnheiten bei Schülern. Diese regulatorischen Veränderungen drängen Hersteller dazu, ihre Formulierungen zu überdenken. Die Forschung zu zuckerarmen Milchprodukten rückt zunehmend alternative Süßungsmittel wie Mönchsfrucht und Allulose in den Mittelpunkt und hilft Marken, den Zuckergehalt zu senken, ohne die Verbraucherattraktivität zu verlieren. Darüber hinaus ermöglichen Fortschritte in der Lebensmitteltechnologie den Herstellern, die Textur und den Geschmack von zuckerarmen gefrorenem Joghurt zu verbessern und sicherzustellen, dass er auf dem Markt wettbewerbsfähig bleibt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Saisonale Nachfrageschwankungen | -0.9% | Global, ausgeprägter in Regionen mit ausgeprägten Jahreszeiten | Kurzfristig (≤ 2 Jahre) |

| Energiekosten der Kühlkette untergraben die Marge in Entwicklungsregionen | -1.2% | Asien-Pazifik, Naher Osten und Afrika, Südamerika | Mittelfristig (3–4 Jahre) |

| Begrenzte Haltbarkeit schränkt Langstreckenexporte ein | -0.7% | Global, insbesondere den interkontinentalen Handel betreffend | Mittelfristig (3–4 Jahre) |

| Begrenzte Durchdringung in Schwellenmärkten | -0.5% | Afrika, Teile Asiens, ländliche Gebiete weltweit | Langfristig (≥ 5 Jahre) |

| Quelle: Mordor Intelligence | |||

Saisonale Nachfrageschwankungen

Unternehmen im Bereich gefrorener Joghurt kämpfen aufgrund saisonaler Konsummuster mit betrieblichen Hürden. Die Nachfrage steigt in wärmeren Monaten, bricht aber in kälteren ein. Dieser zyklische Trend zwingt Unternehmen dazu, Strategien zur Stabilisierung des Umsatzes über das gesamte Jahr hinweg zu entwickeln. Um Flauten außerhalb der Hauptsaison entgegenzuwirken, haben Unternehmen auf saisonale Aktionen und exklusive Produkteinführungen zurückgegriffen. Darüber hinaus nutzen einige Unternehmen Treueprogramme und Partnerschaften mit Lieferplattformen, um unabhängig von der Jahreszeit konstante Umsätze zu erzielen. Die Herausforderung der Saisonalität trifft Selbstbedienungsläden besonders hart. Mit ihren hohen Fixkosten müssen diese Betriebe Personal und Lagerbestand geschickt managen, um in mageren Zeiten profitabel zu bleiben. Die monatlichen Betriebskosten für Läden für gefrorenen Joghurt, insbesondere in städtischen Lagen, reichen von USD 2.500–7.500 für die Miete, wobei die Personalkosten 30–40 % des Gesamtumsatzes ausmachen und die Betriebskosten 8–15 % der monatlichen Ausgaben ausmachen. Diese finanzielle Lage verstärkt den Druck während saisonaler Einbrüche und veranlasst einige Unternehmen, die Diversifizierung in ergänzende Produkte wie Smoothies oder heiße Getränke zu erkunden, um Umsatzschwankungen abzumildern.

Begrenzte Haltbarkeit schränkt Langstreckenexporte ein

Die kurze Haltbarkeit von gefrorenem Joghurt stellt eine erhebliche Hürde für grenzüberschreitende und Langstreckenexporte dar. Selbst unter optimalen Kühlbedingungen (ca. 10 °C) haben gerührte Joghurts und Joghurtgetränke eine Haltbarkeit von nur 17 bis 19 Tagen, die bei 25 °C auf nur 12 Tage sinkt. Diese Zahlen unterstreichen die Empfindlichkeit des Produkts, das äußerst sensibel auf Temperaturschwankungen während des Transports reagiert. Folglich wird die Sicherstellung der Kühlkettenlogistik über große Entfernungen zu einer gewaltigen technischen Herausforderung und einem kostspieligen Unterfangen. Das Risiko des Verderbs, verbunden mit der Gefahr von Produktrückrufen und dem Verlust des Verbrauchervertrauens, schreckt Marken davon ab, entfernte Exportmärkte zu erschließen, und veranlasst sie, regionale oder inländische Distribution zu priorisieren. Leitlinien von Regulierungsbehörden, wie Food Standards Scotland, unterstreichen die Herausforderung, die Produktsicherheit und -qualität während der gesamten Haltbarkeit zu gewährleisten, insbesondere bei verderblichen Artikeln wie gefrorenem Joghurt. Faktoren wie mikrobiologische Stabilität, pH-Werte und Wasseraktivität können ohne strenge Lagerungsmaßnahmen schnell abnehmen. Während Innovationen wie die Verpackung unter modifizierter Atmosphäre und aktive antimikrobielle Folien die Haltbarkeit verlängern können, reichen sie oft nicht aus, um Langstreckenexporte machbar oder finanziell rentabel zu machen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Pflanzenbasierte Alternativen gewinnen an Dynamik

Im Jahr 2025 beherrscht milchbasierter gefrorener Joghurt mit einem dominanten Marktanteil von 81,55 % den Markt, was auf die etablierte Vertrautheit der Verbraucher und robuste Lieferketten zurückzuführen ist. Innovationen bei der Probiotika-Anreicherung stärken die Stärke dieses Segments, wobei Forschungsergebnisse die Fähigkeit von milchbasiertem gefrorenem Joghurt hervorheben, die Lebensfähigkeit von Probiotika auch nach 30 Tagen Lagerung über 8,5 log KBE/ml aufrechtzuerhalten. Geschmacksexperimentierung bleibt ein wichtiger Treiber des Verbraucherinteresses im Milchsegment, da Hersteller neuartige Kombinationen und funktionelle Zusatzstoffe erkunden, um sowohl Geschmack als auch Nährwert zu steigern.

Obwohl das Nicht-Milch-/Pflanzenbasierte Segment eine prognostizierte CAGR von 11,07 % von 2026 bis 2031 aufweist, wird dieser Anstieg durch Fortschritte in der Formulierungstechnologie angetrieben, die Geschmack und Textur verbessern. Angesichts der weltweit steigenden Laktoseintoleranz bringen Marken vielfältige Produkte auf den Markt, um diesen Verbrauchern gerecht zu werden. Es gibt einen bemerkenswerten Anstieg der Nachfrage nach milchfreien aromatisierten Joghurts, die aus pflanzenbasierten Zutaten wie Soja, Hafer, Kokosnuss und Reis hergestellt werden. Als Reaktion darauf stellen Marktteilnehmer innovative Produkte vor, um einen größeren Anteil zu gewinnen. Ein Beispiel: Im Februar 2024 brachte Danone Canada eine neue Linie pflanzenbasierter Joghurts auf den Markt, die aus kanadischem Erbsenprotein hergestellt werden, in zwei Geschmacksrichtungen: Key Lime und Vanille.

Nach Geschmack: Individualisierung fördert das Verbraucherengagement

Im Jahr 2025 dominiert aromatisierter gefrorener Joghurt den Markt und erfasst einen robusten Anteil von 82,74 %, angetrieben durch den Wunsch der Verbraucher nach Vielfalt und Genuss. Sowohl der Speiseeis- als auch der Joghurtsektor setzen auf einen Trend zur Geschmacksexperimentierung, wobei Hersteller einzigartige Kombinationen erkunden, um sich in einem gesättigten Markt zu differenzieren. Aromatisierte Joghurts sind auf dem Vormarsch und zeigen eine vielfältige Palette an Geschmacksrichtungen und Typen. Das Angebot umfasst nun grünen Joghurt, pflanzenbasierte Varianten und Spezialitäten wie laktosefreie und proteinreiche Optionen, die ein breites Spektrum an Verbrauchergeschmäckern bedienen. Branchenriesen wie General Mills Inc., Drums Food International und Chobani treiben Innovationen voran, die den Konsum von aromatisiertem Joghurt erheblich gesteigert haben.

Naturjoghurt, der zwar einen bescheidenen Marktanteil von 17,26 % hält, ist auf Wachstumskurs und wird voraussichtlich von 2026 bis 2031 mit einer CAGR von 5,28 % wachsen. Dieses Segment spricht hauptsächlich gesundheitsbewusste Verbraucher und solche an, die eine anpassbare Basis für Toppings suchen. Das Wachstum wird weiter durch das steigende Bewusstsein der Verbraucher für zugesetzten Zucker unterstützt, wobei laut dem Bericht des International Food Information Council 2024 66 % der US-amerikanischen Verbraucher diesen aktiv meiden. Darüber hinaus können Naturvarianten von regulatorischen Änderungen profitieren, da das aktualisierte Nährwertinformationsetikett der FDA und die neue „gesunde” Definition zu zuckerärmeren Optionen tendieren.

Nach Vertriebskanal: Gastronomiekanäle entwickeln sich über traditionelle Modelle hinaus

Im Jahr 2025 dominieren Außer-Haus-Handelskanäle den Markt für gefrorenen Joghurt und machen 45,88 % des Umsatzes aus. Supermärkte, Verbrauchermärkte, Convenience-Stores und Online-Plattformen stellen sicher, dass Verbraucher einfachen Zugang zu gefrorenem Joghurt zum Mitnehmen haben. Die Bedeutung dieser Kanäle wird durch institutionelle Verträge hervorgehoben, wie die Vereinbarung der Brevard Public Schools mit Gord on Food Service. Diese Vereinbarung gewährleistet die Lieferung von gefrorenem Joghurt an rund 87 Einrichtungen des Schulbezirks von 2024 bis 2029. Darüber hinaus stärken Programme des US-Landwirtschaftsministeriums dieses Segment, indem sie den Zugang zu nahrhaften Lebensmitteln, einschließlich gefrorenem Joghurt, über Einzelhandelskanäle fördern. Innovationen in der Verpackung steigern die Attraktivität dieses Kanals weiter, da sie Produkte schützen und die Haltbarkeit verlängern und so die Qualität von gefrorenem Joghurt auf seinem gesamten Weg sicherstellen.

Gastronomiekanäle werden die schnellste Expansion verzeichnen, mit einer prognostizierten CAGR von 12,86 % von 2026 bis 2031. Dieses Wachstum wird durch die Transformation von Läden für gefrorenen Joghurt in lebendige soziale Treffpunkte angetrieben, die über ihre traditionelle Rolle als Dessert-Anlaufstellen hinausgehen. Ein Paradebeispiel ist Australiens Yo-Chi, das durch verlängerte Öffnungszeiten und die Schaffung einladender Atmosphären auf 38 Standorte gewachsen ist und sich als Nachtleben-Alternative für jüngere Gäste positioniert. Darüber hinaus revolutionieren technologische Fortschritte die Gastronomie-Szene. Automatisierte Verkaufslösungen erweisen sich beispielsweise als kostengünstiger als traditionelle Franchise-Konzepte wie Bella's. Die International Dairy Foods Association unterstreicht die Bedeutung von Innovationen in Gastronomieformaten, insbesondere bei Individualisierung und erlebnisorientierten Angeboten, als wichtige Treiber für das Verbraucherengagement und die Marktexpansion.

Nach Verpackungstyp: Nachhaltigkeit gestaltet die Behälterwahl neu

Im Jahr 2025 dominieren Becher und Wannen den Verpackungsmarkt für gefrorenen Joghurt mit einem Anteil von 66,78 % und bieten Vielseitigkeit sowohl für Einzelportionen als auch für Mitnahmeoptionen. Ihre weitverbreitete Beliebtheit resultiert aus ihrer Anpassungsfähigkeit, insbesondere in Selbstbedienungseinrichtungen, wo die Aufnahme von Toppings und Mix-Ins entscheidend ist. Jüngste Fortschritte bei Becher- und Deckeldesigns haben die Funktionalität verbessert und die Markendifferenzierung gestärkt, mit Fokus auf die Erhaltung der Produktqualität und die Gewährleistung der Verbraucherbequemlichkeit. Darüber hinaus erlebt das Segment einen Wandel hin zur Nachhaltigkeit, wobei Marken zunehmend Biokunststoffe und andere umweltfreundliche Materialien einsetzen, um den Präferenzen umweltbewusster Verbraucher gerecht zu werden.

Während Waffeln und Stiele derzeit einen kleineren Teil des Marktes ausmachen, verzeichnen sie ein rasantes Wachstum mit einer prognostizierten CAGR von 8,74 % von 2026 bis 2031. Dieses Wachstum wird durch die steigende Verbrauchernachfrage nach praktischen, unterwegs konsumierbaren Formaten angetrieben, die Portionskontrolle bieten. Innovationen in diesem Segment umfassen Quetschtuben und andere tragbare Verpackungslösungen, die für den mobilen Konsum konzipiert sind und beschäftigte Verbraucher ansprechen, die gesündere Snack-Alternativen suchen. Darüber hinaus verbessern Fortschritte bei Verpackungsmaterialien den Produktschutz, verlängern die Haltbarkeit und gewährleisten die Qualität von gefrorenem Joghurt in der gesamten Lieferkette.

Geografische Analyse

Im Jahr 2025 hält Nordamerika einen Anteil von 38,02 % am Markt für gefrorenen Joghurt, gestützt durch sein etabliertes Selbstbedienungs-Einzelhandelsrahmenwerk und einen ausgeprägten Wandel der Verbraucher hin zu gesünderen Dessertoptionen. Regulatorische Veränderungen, insbesondere die überarbeitete „gesunde” Definition der FDA, die im Februar 2025 in Kraft treten soll, verschieben das Wettbewerbsgleichgewicht zugunsten zuckerärmerer Varianten von gefrorenem Joghurt. Ergänzend dazu fördert das US-Landwirtschaftsministerium Programme, die den Zugang zu nahrhaften Lebensmitteln, einschließlich gefrorenem Joghurt, stärken. Die globale Stärke des US-amerikanischen Milchsektors wird weiter durch die National Milk Producers Federation und den U.S. Dairy Export Council unterstrichen, die für 2023 robuste Milchexporte im Wert von USD 8,1 Milliarden auswiesen, was 17 % der gesamten Milchproduktion des Landes entspricht.

Asien-Pazifik befindet sich auf einem rasanten Aufstieg und strebt eine CAGR von 10,52 % von 2026 bis 2031 an, angetrieben durch Urbanisierung, steigende Einkommen und sich wandelnde Ernährungsgewohnheiten. Rasche Urbanisierung, steigende verfügbare Einkommen und ein Wandel hin zu gesünderen Dessert-Alternativen treiben diesen Anstieg erheblich voran. Die zunehmende Verbreitung von Laktosesensitivität und eine steigende Nachfrage nach probiotikareichen funktionellen Lebensmitteln treiben den Konsum weiter an. Darüber hinaus spielen staatlich geförderte Initiativen zur Modernisierung des Milchsektors eine entscheidende Rolle. Die Expansion des organisierten Einzelhandels, insbesondere in Indien und Südostasien, wie im OECD-FAO Agricultural Outlook 2024–2033 hervorgehoben, beschleunigt die Marktdurchdringung weiter.

In Europa treiben steigendes Gesundheitsbewusstsein und die Nachfrage nach fettarmen, probiotikareichen Desserts Innovationen voran, wobei Premium-Anbieter genussvolle und dennoch schuldfreie Optionen einführen, um städtische Millennials anzusprechen. Südamerika verzeichnet eine stetige Expansion, angetrieben durch wachsende Mittelklasseeinkommen und eine erhöhte Verfügbarkeit von gefrorenem Joghurt in Supermärkten, obwohl die Preissensibilität die Premiumisierung begrenzt. Im Nahen Osten und Afrika hingegen machen der wachsende Tourismus und westliche Gastronomiekonzepte gefrorenen Joghurt populär, insbesondere in wohlhabenden Golfmärkten, wo die Mall-Kultur den Besucherverkehr zu Kiosken für gefrorene Desserts fördert.

Regulatorisches Umfeld

Die Regulierung von gefrorenem Joghurt wird durch eine Kombination aus nationalen Kennzeichnungs- und Lebensmittelsicherheitsvorschriften sowie subnationalen Identitätsstandards für Tiefkühldesserts geprägt. In den Vereinigten Staaten schaffen bundesstaatliche Definitionen Variabilität in Zusammensetzung und Kennzeichnung, was sich auf die Formulierung, die QC-Freigabespezifikationen und die Art der Produktbeschreibung im Handel auswirkt.

In der Europäischen Union trat die Verordnung (EU) 2024/2895 im Juli 2026 in Kraft und führte strengere Listeria-Kriterien für bestimmte verzehrfertige Lebensmittel ein. Dies erhöht die Anforderungen an Umweltmonitoring, Produktprüfung und Korrekturmaßnahmenprogramme für in der EU verkaufte milchbasierte Desserts. Parallel dazu verstärkt die Lebensmittelsicherheitskampagne der Europäischen Kommission im Jahr 2026 die Themen Kennzeichnungstransparenz und erhöht den operativen Fokus auf genaue Zutatenangaben und das Management von Aussagen, einschließlich zuckerreduzierter und funktionaler Positionierung, sofern verwendet.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für gefrorenen Joghurt beginnt mit der Beschaffung von Rohstoffen, einschließlich Milch, Sahne, Kulturen, Süßungsmitteln, Fruchtzubereitungen und Stabilisatorsystemen. Darauf folgen Kultivierung und Fermentation, Mischen und Gefrieren, Verpackung und Kühlkettenverteilung an den Einzelhandel außerhalb des Hauses sowie an Gastronomie- oder Selbstbedienungsbetriebe. Die Formulierungsleistung ist stark an Kultursysteme und Stabilisatoren gebunden, einschließlich Hydrokolloiden wie Guar, Johannisbrotkernmehl und Carrageen, was Beschaffung und Qualitätskonsistenz für Textur und Schmelzresistenz zentral hält. Bei pflanzenbasierten Linien erfordern Basiszutaten wie Hafer, Soja, Kokosnuss und Erbsenprotein zusätzliche Anforderungen an Lieferantenqualifizierung und Allergenkontrolle.

Nachgelagert bestimmen Kühlkettenlogistik und Gefriermanagement sowohl Kosten als auch Servicelevel, insbesondere bei der Zustellung auf der letzten Meile an das Gastgewerbe und im Online-Einzelhandel, wo Temperaturabweichungen Schwund und Rücksendungen erhöhen können. Der Marktkontext spiegelt auch operative Einschränkungen im Zusammenhang mit Haltbarkeit und Temperaturempfindlichkeit wider, die eine regionalisierte Produktion und Verteilung gegenüber Langstreckentransporten begünstigen. Der Verkauf im Jahr 2025 umfasste Produktionsanlagen in Murfreesboro, Tennessee, und Reed City, Michigan, wodurch die regionale Produktionsbasis innerhalb des Lactalis-Netzwerks gestärkt wurde.

Wettbewerbslandschaft

Der Markt für gefrorenen Joghurt ist mäßig fragmentiert, wobei sowohl multinationale Konzerne als auch regionale Akteure um Marktanteile konkurrieren. Große Unternehmen wie General Mills Inc., Danone S.A., Unilever PLC und Nestle S.A. führen den Markt an und nutzen ihre globale Präsenz und Ressourcen. Gleichzeitig schaffen sich regionale Akteure Nischen, indem sie lokale Geschmäcker und Präferenzen bedienen. Um der wachsenden Nachfrage nach vielfältigen Geschmacksrichtungen gerecht zu werden, konzentrieren sich die wichtigsten Akteure auf Produkt- und Geschmacksinnovation. Sie verfolgen auch Fusionen und Übernahmen, um ihre Marktpositionen zu stärken und ihre Reichweite auszubauen.

Als Reaktion auf die steigende Nachfrage erweitern Unternehmen ihre Reichweite. So kündigte beispielsweise im April 2025 Lactalis Canada, ein bedeutender Akteur im kanadischen Milchsektor, seinen Einstieg in das Segment für gefrorenen Joghurt an. Dieser Schritt erfolgt über eine Lizenzvereinbarung mit Nestlé Canada. Durch diese Partnerschaft bringt Lactalis Canada eine Reihe innovativer Produkte für gefrorenen Joghurt auf den Markt. Diese werden unter seiner bekannten Marke iÖGO vermarktet und umfassen acht verschiedene Lagerhaltungseinheiten: vier aromatisierte Riegel und vier cremige Wannen. Darüber hinaus stellt die Zusammenarbeit drei erfrischende Eis am Stiel unter der Marke iÖGO nanö vor und bietet Verbrauchern eine köstliche Auswahl an gefrorenen Leckereien.

Technologie spielt eine zunehmend wichtige Rolle bei der Gestaltung der Wettbewerbslandschaft. Innovationen wie automatisierte Verkaufsautomaten und digitale Engagement-Plattformen helfen Unternehmen, sich zu differenzieren. Yogurtlands drei aufeinanderfolgende Wachstumsjahre, angetrieben durch seine digitalen Initiativen, unterstreichen den Wert der Technologieadoption zur Verbesserung des Kundenerlebnisses und zur Optimierung des Betriebs. Darüber hinaus beeinflussen regulatorische Änderungen die Marktdynamik. Unternehmen formulieren ihre Produkte neu, um staatlichen Zuckerreduzierungsrichtlinien zu entsprechen und sich an die sich entwickelnde Definition von „gesund” in der Lebensmittelkennzeichnung anzupassen.

Marktführer für gefrorenen Joghurt

General Mills Inc.

Danone S.A.

Unilever PLC

Nestle S.A

Dairy Farmers of America Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Regulatorische und institutionelle Initiativen zur Zuckerreduzierung schaffen spezifischen Spielraum für zuckerreduzierte Formulierungen von gefrorenem Joghurt, die weiterhin einen genussvollen Geschmack bieten, insbesondere da die Beschaffungsstandards strenger werden. In den Vereinigten Staaten begrenzen die USDA-Schulmahlzeitenstandards den Zuckerzusatz in Joghurts ab dem 1. Juli 2025 auf 12 Gramm pro 6 Unzen, was Herstellern und Vertreibern die Möglichkeit bietet, Schul- und institutionelle Kunden mit konformen Formaten und Packungsgrößen für gefrorenen Joghurt zu gewinnen oder auszubauen.

Neben der Neuformulierung bieten pflanzenbasierte und funktionale Positionierungen klarere Expansionswege, bei denen Investitionen in Formulierungsfähigkeiten wie Texturensysteme, Kulturen und Zutatenmaskierung Marken helfen können, über spezialisierte Verkaufsstellen hinauszuwachsen. Der Markt zeigt bereits konkrete SKU- und Markenerweiterungsaktivitäten, darunter der Einstieg von Lactalis Canada in gefrorenen Joghurt durch eine im April 2025 angekündigte Lizenzvereinbarung mit Nestlé Canada unter den Marken iOGO und iOGO nano, sowie Innovationsaktivitäten bei pflanzenbasiertem Joghurt wie die im Februar 2024 von Danone Canada eingeführten Erbsenprotein-Pflanzenjoghurt-Geschmacksrichtungen. Gastronomiekonzepte und Franchise-Netzwerke unterstützen zudem die weitere Expansion durch erlebnisorientierte Formate, längere Öffnungszeiten und digitales Engagement. Gleichzeitig unterstützen aufstrebende Ballungsräume im asiatisch-pazifischen Raum und die Entwicklung des organisierten Einzelhandels, die in OECD-FAO-Ausblicksdiskussionen für Indien und Südostasien festgestellt wurden, den breiteren Ausbau des Vertriebswegs sowohl für Mitnahme- als auch selbstbedienungsorientierte Angebote.

Aktuelle Branchenentwicklungen

- Juni 2026: Yogurtland startete eine Promotion-Kooperation mit Disney und Pixar im Zusammenhang mit Toy Story 5, mit zeitlich begrenzten Sammlungen von gefrorenem Joghurt und Aktivierungen in den Filialen ab dem 8. Juni. Die Kooperation nutzt bedeutende Unterhaltungs-IP, um den Filialverkehr und das Engagement im Selbstbedienungssegment zu steigern und unterstreicht die Rolle von Markenpartnerschaften bei der Differenzierung.

- Juni 2025: General Mills schloss den Verkauf seines US-Joghurtgeschäfts an Lactalis ab und übertrug Marken wie Yoplait, Go-Gurt, Oui, Mountain High und :ratio sowie Produktionsanlagen in Murfreesboro, Tennessee, und Reed City, Michigan. Die Transaktion veränderte die Wettbewerbsfähigkeit und den Umfang im Bereich fermentierter Milchprodukte grundlegend, mit Auswirkungen auf Innovationspipelines und die Verhandlungsdynamik im Einzelhandel, die auch angrenzende Bereiche wie gefrorenen Joghurt betreffen.

- April 2024: General Mills gab Vereinbarungen zum Verkauf seines nordamerikanischen Joghurtgeschäfts an Lactalis (USA) und Sodiaal (Kanada) bekannt. Die geplante Veräußerung signalisierte eine Portfolioumschichtung unter großen Lebensmittelunternehmen und bereitete den Boden für anschließende Konsolidierungseffekte in joghurtbezogenen Kategorien, einschließlich der Positionierung von gefrorenem Joghurt und Markenlizenzstrategien.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst den Wert von gefrorenem Joghurt, der für den Verzehr im Einzelhandel und im Gastgewerbe verkauft wird, einschließlich milchbasierter und pflanzenbasierter Optionen, in reinen und aromatisierten Angeboten sowie gängigen Verpackungsformaten.

Geltungsbereichsausschlüsse: Nicht erfasst werden angrenzende Tiefkühldesserts wie Speiseeis, Gelato, Sorbet oder gefrorene Custardcreme, sofern diese nicht als gefrorener Joghurt verkauft und gekennzeichnet werden.

Übersicht der Segmentierung

- Nach Typ

- Milchbasiert

- Nicht-Milchbasiert/Pflanzenbasiert

- Soja

- Mandel

- Kokosnuss

- Hafer

- Sonstige

- Nach Geschmack

- Natur

- Aromatisiert

- Nach Vertriebskanal

- Außer-Haus-Handel

- Supermärkte und Verbrauchermärkte

- Convenience-Stores

- Online-Handel

- Sonstige Vertriebskanäle

- Gastronomie

- Außer-Haus-Handel

- Nach Verpackungstyp

- Becher und Wannen

- Waffeln und Stiele

- Sonstige

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Übriges Nordamerika

- Südamerika

- Brasilien

- Argentinien

- Kolumbien

- Chile

- Peru

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Italien

- Frankreich

- Niederlande

- Polen

- Belgien

- Schweden

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien

- Indonesien

- Südkorea

- Thailand

- Singapur

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Südafrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Nigeria

- Ägypten

- Marokko

- Türkei

- Übriger Naher Osten und Afrika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung wurde genutzt, um die Faktenbasis anhand von Nachfragesignalen, Angebotsstruktur und Preisrichtung aufzubauen, bevor Annahmen im Modell festgelegt wurden. Wir überprüften öffentliche Quellenarten wie USDA-Milch- und Einzelhandelsdatensätze, US-FDA-Updates, die Nährwert- und Kennzeichnungsangaben betreffen, UN-Comtrade-Handelsstatistiken für relevante Milchinputs und Handelsströme von Tiefkühldesserts sowie FAO-Milchproduktionsindikatoren.

Um länderspezifische Verzerrungen zu reduzieren, prüften wir auch Quellen wie Eurostat-Lebensmittel- und Milchstatistiken, nationale Statistikämter zu Haushaltsausgaben sowie Veröffentlichungen von Handelsverbänden zu Milchprodukten und Tiefkühldesserts, zusammen mit Unternehmensberichten und Investorenpräsentationen für Kommentare zu Mix und Kanälen. Ausgewählte kostenpflichtige Abonnements wurden nur genutzt, um die Prüfung von Unternehmensfinanzen, Patentrecherchen zu Formulierungstrends und Kontrollen auf Sendungsebene für Import-Export, soweit verfügbar, zu beschleunigen. Diese Beispiele sind illustrativ, und weitere öffentliche und kostenpflichtige Quellen wurden ebenfalls zur Datenerhebung, Validierung und Klärung verwendet.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich darauf zu validieren, was in jeder Region tatsächlich als gefrorener Joghurt verkauft wird und wie sich der Kanalmix zwischen Einzelhandel außerhalb des Hauses und Gastgewerbe verschiebt. Wir interviewten Hersteller, Zutaten- und Verpackungsakteure, Vertreiber und Gastronomiebetreiber in APAC, EMEA und Amerika und glichen die Eingaben anschließend mit beobachteten Preis- und Volumenindikatoren ab.

Verteilung der Befragten der Primärforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 33% | CXOs: 16% | APAC: 45% |

| Mid-Tier: 45% | Funktions-/Bereichsleiter: 25% | EMEA: 36% |

| Kleinere Akteure: 22% | Manager: 59% | Amerika: 19% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung beginnt mit einem Top-down-Ansatz, bei dem Konsumsignale für Milchdesserts, die Aufteilung zwischen Einzelhandels- und Gastronomiekanälen sowie regionale Durchdringungsmuster genutzt werden, um den adressierbaren Nachfragepool für gefrorenen Joghurt zu rekonstruieren, der dann anhand beobachteter Preisstufen in einen Wert umgerechnet wird. Das Modell wird anschließend durch selektive Bottom-up-Näherungen bestätigt, etwa durch die Aggregation von Stichproben der Lieferantenumsätze, die Prüfung typischer Packungsgrößen und den Vergleich von durchschnittlichem Verkaufspreis und Volumen für Schlüsselkanäle, was hilft, untererfasste Gastronomieverkäufe anzupassen.

Zu den wichtigsten verwendeten Eingaben gehören der Mix aus milchbasierten und pflanzenbasierten Produkten, die Anteile zwischen Einzelhandel außerhalb des Hauses und Gastgewerbe, der Verpackungsformatmix (Becher und Tuben gegenüber Waffeln und Stangen) sowie die regionale Preisentwicklung im Zusammenhang mit Milchinputkosten und der Intensität von Handelsmarken. Wo direkte Volumensignale gering waren, wurden Lücken durch Proxy-Indikatoren wie den Pro-Kopf-Konsum von Milchdesserts und die Dichte urbaner Gastronomiebetriebe geschlossen, anschließend eingeschränkt durch Expertenfeedback zu realistischen Adoptionsbereichen.

Die Prognosen wurden mittels Szenarioanalyse erstellt, gestützt durch Trendlinien bei Inputkosten, der Nachfrage nach Clean-Label- und zuckerreduzierten Produkten sowie in Interviews geteilten Expansionsplänen. Die Annahmen wurden regional stresstestet, sodass schneller wachsende Märkte nicht standardmäßig die Saisonalität oder das Preisverhalten reifer Märkte übernahmen.

Datenvalidierung & Aktualisierungszyklus

Die Modellergebnisse wurden gegen unabhängige Signale wie regionale Ausgaben für Milchdesserts, Wachstumskommentare auf Kanalebene und beobachtete Preisspannen überprüft, und anschließend wurden Unstimmigkeiten untersucht, bevor die Freigabe erfolgte. Wenn eine Abweichung nicht durch einen klaren Treiber erklärt werden konnte, wurden die zugrunde liegenden Annahmen überarbeitet und eine kurze Rückkontaktschleife mit Branchenteilnehmern ausgelöst.

Es wird ein mehrstufiger Überprüfungsprozess befolgt, bei dem Berechnungen, Umrechnungen und die Jahresausrichtung doppelt kontrolliert werden, und anschließend wird die Erzählung mit den Zahlen abgeglichen, damit Annahmen und Ergebnisse übereinstimmen. Die Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche Änderungen Nachfrage, Preisgestaltung oder Kanalzugang betreffen. Vor der Auslieferung wird eine abschließende Analystenprüfung durchgeführt, damit Kunden die aktuellste Sichtweise erhalten.

Vergleich der Marktgröße für gefrorenen Joghurt von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Zahlen zu gefrorenem Joghurt stimmen nicht immer überein, und die Abweichung lässt sich meist durch Unterschiede darin erklären, was als gefrorener Joghurt eingeordnet wird, die Kanalabdeckung und wie die Preisgestaltung über die Jahre fortgeschrieben wird. Auch der Zeitpunkt spielt eine Rolle, da Basisjahre und Währungsumrechnungen die Gesamtwerte verändern können, selbst wenn die zugrunde liegende Geschichte ähnlich ist.

Einige Quellen scheinen einen engeren Pool zu erfassen, der eher zu verpackten Einzelhandelsverkäufen und konservativem Wachstum des durchschnittlichen Verkaufspreises tendiert, während andere eine breitere Sicht auf Tiefkühldesserts einbeziehen, bei der gefrorener Joghurt nicht klar abgegrenzt wird. Bei Mordor Intelligence wird der Wert nur für Produkte gezählt, die als gefrorener Joghurt sowohl im Einzelhandel außerhalb des Hauses als auch im Gastgewerbe verkauft werden, einschließlich milchbasierter und pflanzenbasierter Produkte, und er wird durch Kanalmix-Prüfungen und regionale Preisvalidierung aktualisiert, damit angrenzende Desserts den Gesamtwert nicht künstlich erhöhen.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 6,49 Mrd. USD (2026) | |

| Branchenverlag A | 1,93 Mrd. USD (2025) | Verwendet ein kleineres Startjahr und scheint eine engere Definition zugrunde zu legen, die verpackten Einzelhandel überbewerten und Gastronomieverkäufe untererfassen kann, was die berichtete Gesamtsumme im Vergleich zu einer vollständigen Kanalsicht senkt. |

| Branchenverlag B | 3,60 Mrd. USD (2024) | Verwendet ein früheres Basisjahr und einen anderen Mix von Kanälen und Produktkategorisierungen, wobei die breitere Gruppierung und die Fortschreibungsannahmen für Preise den Wert im Vergleich zu einer definitionsgesteuerten Zählung nach oben oder unten verschieben können. |

Der Vergleich zeigt, dass Jahresausrichtung und Disziplin beim Geltungsbereich den Großteil des Unterschieds erklären, nicht nur Wachstumserwartungen. Wenn die erfassten Produkte, Kanäle und Preisprüfungen klar angegeben und dann mit tatsächlichen Marktsignalen validiert werden, wird die Endzahl leichter nachvollziehbar und Jahr für Jahr wiederholbar.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für gefrorenen Joghurt derzeit?

Die Marktgröße für gefrorenen Joghurt beträgt im Jahr 2026 USD 6,49 Milliarden und wird voraussichtlich bis 2031 USD 8,69 Milliarden erreichen.

Welche Region wächst am schnellsten?

Asien-Pazifik verzeichnet das höchste Wachstum, das zwischen 2026 und 2031 auf eine CAGR von 10,52 % prognostiziert wird.

Wie wichtig sind pflanzenbasierte gefrorene Joghurts für das zukünftige Wachstum?

Pflanzenbasierte Alternativen machen heute 18,45 % des Umsatzes aus, expandieren jedoch mit einer CAGR von 11,07 % und sind damit das dynamischste Teilsegment der Kategorie.

Welcher Vertriebskanal verzeichnet die schnellste Expansion?

Gastronomiekanäle – Selbstbedienungsläden, Cafés und automatisierte Kioske – werden voraussichtlich bis 2031 mit einer CAGR von 12,86 % wachsen und damit den Außer-Haus-Einzelhandel übertreffen.

Seite zuletzt aktualisiert am: