Marktgröße und Marktanteil für Tiefkühlbrot

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 8.86 Milliarden US-Dollar |

| Marktgröße (2031) | 11.25 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.92% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Tiefkühlbrot von Mordor Intelligence

Die Marktgröße für Tiefkühlbrot wird voraussichtlich von 8,72 Milliarden USD im Jahr 2025 auf 8,86 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 11,25 Milliarden USD erreichen, was einer Expansion mit einer CAGR von 4,92 % über den Zeitraum 2026–2031 entspricht. Arbeitskräftemangel in gewerblichen Küchen und der allgemeine Druck zur Sicherstellung einer einheitlichen Produktqualität machen Tiefkühlformate zu einem unverzichtbaren Bestandteil großangelegter Lebensmittelbetriebe – ein struktureller Wandel, der langfristiges Mengenwachstum sichert. Upgrades der Kühlkette im Einzelhandel, die wachsende Akzeptanz von vorgebackenen Produkten, die frisches Brot imitieren, sowie die Nachfrage städtischer Verbraucher nach abfallarmem Komfort unterstützen einen stetigen Wechsel von frischen zu tiefgekühlten Produkten in Supermärkten und E-Commerce-Kanälen. Der überproportionale Ausbau der Kühlkette im Asien-Pazifik-Raum in Verbindung mit der zunehmenden Übernahme westlicher Speisekarten in China, Indien und Südostasien signalisiert eine geografische Neuausrichtung weg von der traditionellen Dominanz Nordamerikas. Premiumisierung durch Mehrkorn-, Frei-von- und handwerkliche Positionierung erweitert die Preisskala und ermöglicht es den Herstellern, die Margen zu schützen, selbst wenn Weizenspreisschwankungen den Inputkosten Druck bereiten.

Wichtigste Erkenntnisse des Berichts

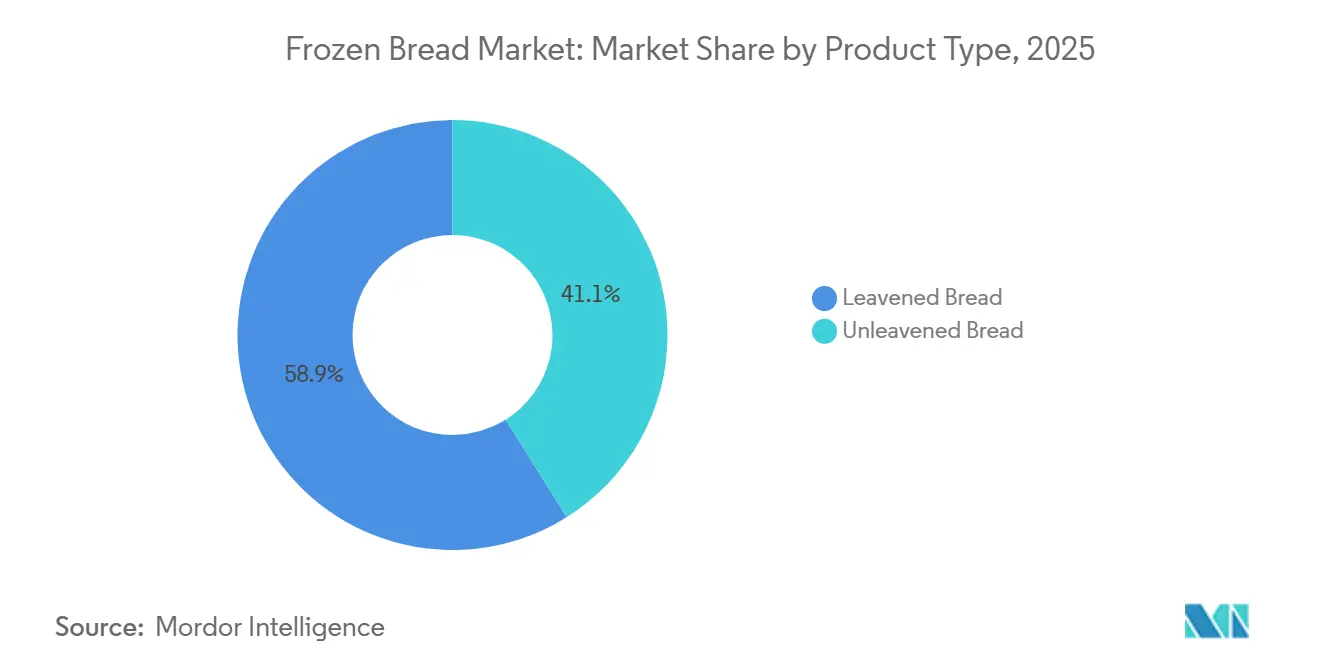

- Nach Produkttyp hielt gesäuertes Brot im Jahr 2025 einen Marktanteil von 58,92 % am Markt für Tiefkühlbrot. Ungesäuertes Brot wird bis 2031 voraussichtlich mit einer CAGR von 5,28 % wachsen.

- Nach Zutatentyp hatte Weißbrot im Jahr 2025 einen Anteil von 62,15 % an der Marktgröße für Tiefkühlbrot. Mehrkornbrot wird bis 2031 voraussichtlich mit einer CAGR von 6,21 % wachsen.

- Nach Art erzielten konventionelle Varianten im Jahr 2025 einen Umsatzanteil von 86,28 %. Frei-von-Alternativen werden bis 2031 voraussichtlich mit einer CAGR von 6,18 % wachsen.

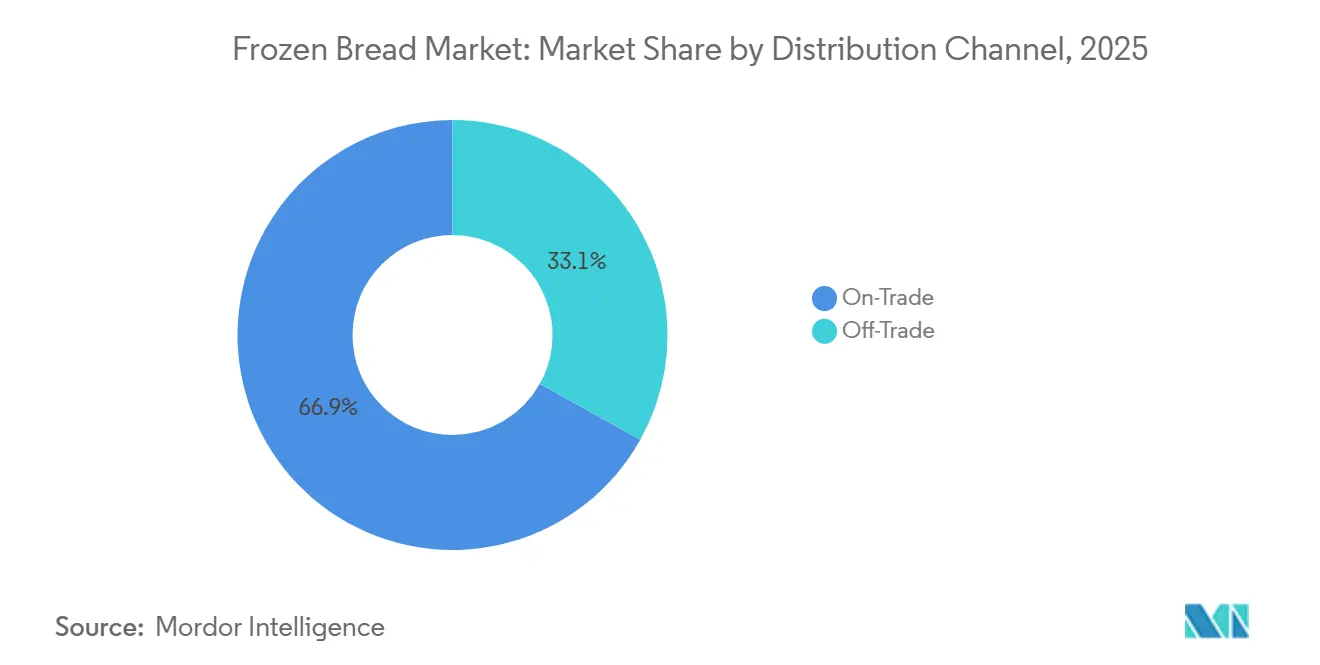

- Nach Vertriebskanal kontrollierte der Außer-Haus-Verzehr im Jahr 2025 61,54 % der Marktgröße für Tiefkühlbrot. Der Außer-Haus-Einzelhandel wird bis 2031 voraussichtlich mit einer CAGR von 6,21 % wachsen.

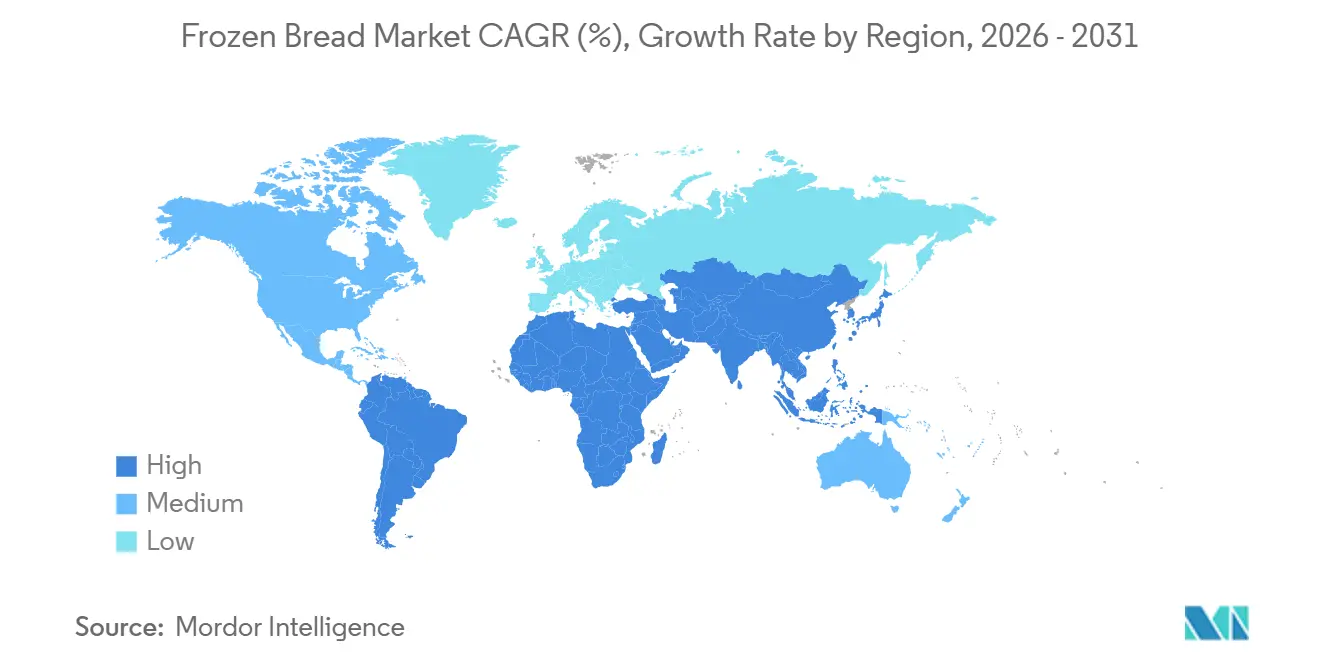

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 50,25 %, und der Asien-Pazifik-Raum ist auf dem Weg zu einer CAGR von 6,81 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Tiefkühlbrot

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Nachfrage nach Convenience-Lebensmitteln | +1.2% | Global, mit stärkerer Auswirkung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Wachsendes Gesundheitsbewusstsein und Nachfrage nach angereichertem Brot oder Mehrkornbrot | +0.9% | Schwerpunkt Asien-Pazifik, Ausstrahlungseffekte auf Naher Osten und Afrika sowie Südamerika | Langfristig (≥ 4 Jahre) |

| Einheitliche Qualitätsanforderungen in großangelegten Lebensmittelbetrieben | +0.6% | Nordamerika und Europa, aufkommend im städtischen Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Wachsende Nachfrage nach Gourmet- und Premium-Tiefkühlbrotlaiben | +0.8% | Global, angeführt von Nordamerika und städtischen Asien-Pazifik-Märkten | Mittelfristig (2–4 Jahre) |

| Veränderte Verbraucherpräferenzen hin zu ethnischem, handwerklichem und speziellem Tiefkühlbrot | +0.5% | Global, mit früher Übernahme in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Produktinnovation und Erweiterung der Vielfalt bei Tiefkühlbrotlaiben | +0.7% | Global, mit Premium-Positionierung in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage nach Convenience-Lebensmitteln

Tiefkühlbrot spielt eine zentrale Rolle bei der Bewältigung des strukturellen Arbeitskräftemangels, mit dem Gastronomie- und Verpflegungsbetriebe konfrontiert sind. Durch den Wegfall des internen Backens werden der Personalbedarf erheblich reduziert, Abfälle minimiert und eine gleichbleibende Qualität in Filialketten sichergestellt. Schnellrestaurantketten haben standardisierte tiefgekühlte Burgerbrötchen und Sandwichrollen weit verbreitet eingeführt, was es ihnen ermöglicht, einheitliche Produktspezifikationen über Tausende von Standorten hinweg aufrechtzuerhalten. Dieser Ansatz stärkt nicht nur die Lieferantenbeziehungen, sondern schafft auch erhebliche Wechselkosten, die einen Wechsel zu alternativen Lieferanten erschweren. Einzelhandelskanäle übernehmen dieses Modell zunehmend, was seine wachsende Attraktivität widerspiegelt. Der Komfort von Tiefkühlbrot erstreckt sich über Gastronomie- und Verpflegungsbetriebe hinaus auf die Endverbraucher. Verbraucher schätzen die Möglichkeit, Brot über längere Zeiträume ohne Verderb zu lagern und bei Bedarf einzelne Portionen zu backen. Dieses Nutzungsmuster entspricht der sich verändernden Dynamik kleinerer Haushaltsgrößen und dem wachsenden Fokus auf die Reduzierung von Lebensmittelabfällen. Infolgedessen wird Tiefkühlbrot sowohl für die betriebliche Effizienz als auch für den Verbraucherkomfort in den Gastronomie- und Einzelhandelsmärkten zu einer unverzichtbaren Lösung.

Wachsendes Gesundheitsbewusstsein und Nachfrage nach angereichertem Brot oder Mehrkornbrot

Mehrkorn- und angereichertes Brot erzielt im Einzelhandel Preisaufschläge von 15–25 %, dennoch signalisiert ihr Wachstum, dass Verbraucher bereit sind, höhere Kosten für Ballaststoffe, Vollkornprodukte und Mikronährstoffanreicherung zu akzeptieren. In der Fachzeitschrift Journal of Food Science veröffentlichte, von Experten begutachtete Forschungsarbeiten dokumentieren eine erfolgreiche Anreicherung von Weizenbrot mit Vitamin D3 auf Niveaus, die 25 % der täglich empfohlenen Zufuhr pro Portion liefern, ohne die sensorischen Eigenschaften zu beeinträchtigen – eine Formulierungsstrategie, die Lebensmittelhersteller nun kommerzialisieren. Wildgrain führte im September 2024 eine glutenfreie Abonnementbox ein, während Lancaster Colony im August 2024 ein patentiertes glutenfreies tiefgekühltes Knoblauchbrot vorstellte – beide Schritte zeigen, dass allergenfreie Plattformen von der Nische in den Mainstream übergegangen sind. Sauberere Rezepturen – solche ohne künstliche Konservierungsstoffe, Emulgatoren und Teigreifungsmittel – gewinnen in europäischen Märkten an Bedeutung, wo die regulatorische Kontrolle gemäß den Leitlinien der Europäischen Behörde für Lebensmittelsicherheit und der Verbraucheraktivismus rund um E-Nummern Reformulierungsbemühungen vorantreiben.

Einheitliche Qualitätsanforderungen in großangelegten Lebensmittelbetrieben

Restaurantketten und institutionelle Gastronomie- und Verpflegungsbetriebe priorisieren Produktkonsistenz gegenüber handwerklicher Variation – eine Präferenz, die Tiefkühlbrot durch kontrollierte Produktionsumgebungen und Schockfrostprotokolle erfüllt, die Feuchtigkeit und Krumenstruktur einschließen. Schnellrestaurant-Spezifikationen für Burgerbrötchen schreiben häufig Toleranzen von ±2 Gramm im Gewicht und ±3 Millimeter im Durchmesser vor – Standards, die das interne Backen über Schichten und Standorte hinweg nicht zuverlässig erfüllen kann. Tiefkühlformate ermöglichen auch eine zentralisierte Beschaffung und eine Just-in-time-Bestandsverwaltung, wodurch das in verderblichen Vorräten gebundene Betriebskapital reduziert wird. Krankenhaus- und Schulkantinenbetreiber sind mit zusätzlichen Compliance-Anforderungen gemäß den aktuellen Guten Herstellungspraxis-Vorschriften der Lebensmittel- und Arzneimittelbehörde (CFR Titel 21 Teil 110) und HACCP-Protokollen konfrontiert, was Tiefkühlbrot zu einer attraktiven Option macht, da Lieferanten die Kosten für die Lebensmittelsicherheitszertifizierung und Prüfungsrisiken tragen[1]Quelle: Lebensmittel- und Arzneimittelbehörde, "CFR Titel 21 Teil 110", accessdata.fda.gov/. Der Wandel hin zu Geisterküchen und lieferungsexklusiven Restaurantformaten verstärkt die Nachfrage nach Tiefkühlbrot weiter, da diese Betriebe nicht über die Fläche und die Belüftungsinfrastruktur für Öfen vor Ort verfügen und vollständig auf lieferantenseitig verwaltete Backprozesse angewiesen sind.

Wachsende Nachfrage nach Gourmet- und Premium-Tiefkühlbrotlaiben

Premium-Tiefkühlbrot, das durch handwerkliche Formgebung, Erbkornvarietäten und vorgebackene Formate gekennzeichnet ist, die eine abschließende Ofenfertigstellung erfordern, richtet sich an wohlhabende Verbraucher, die bereit sind, EUR 2,50 bis EUR 3,50 (USD 2,72 bis USD 3,81) pro Laib für ein frisch gebackenes Erlebnis ohne den Zeitaufwand des Backens von Grund auf zu zahlen. Der britische Einzelhändler SlooOW positioniert sein teilgebackenes Sauerteigbrot zu GBP 2,50 (USD 3,18), einem Aufschlag von 150 % gegenüber günstigem Tiefkühlbrot zum Preis von GBP 0,99 (USD 1,26). Dennoch hat die Marke den Vertrieb über unabhängige Lebensmittelhändler und Hofläden ausgebaut, was darauf hindeutet, dass ein Verbrauchersegment Herkunft und Ansprüche zur Langzeitfermentation schätzt. Die Vorbacktechnologie – bei der Teig zu 70–80 % fertig gebacken und dann eingefroren wird – ermöglicht es Einzelhändlern, warmes, knuspriges Brot im Geschäft anzubieten, ohne vollständige Bäckereibetriebe einzurichten, ein kapitaleffizientes Modell, das Europastry in 29 Werken skaliert hat. Das Gourmet-Segment profitiert auch von limitierten und saisonalen Sorten – Kürbiskern, Feige und Walnuss, Rosmarin-Focaccia –, die Erstversuche und Wiederholungskäufe bei Lebensmittelenthusiasten fördern, die Brot als kulinarisches Statement und nicht als Grundnahrungsmittel betrachten.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Veränderte Verbraucherpräferenz für frische Produkte | -0.6% | Europa, Naher Osten, Südamerika | Langfristig (≥ 4 Jahre) |

| Höhere Preispunkte im Vergleich zu frischen Alternativen | -0.4% | Preissensible Märkte in Asien-Pazifik, Südamerika | Mittelfristig (2–4 Jahre) |

| Wettbewerb durch lokale oder regionale Bäckereiversorgung | -0.3% | Europa, Naher Osten, lokalisierte Märkte | Mittelfristig (2–4 Jahre) |

| Schwankungen bei den Rohstoffpreisen | -0.5% | Global | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Veränderte Verbraucherpräferenz für frische Produkte

Verbraucherforschung identifiziert Frische, optisches Erscheinungsbild, Gewohnheit und Preis als die dominierenden Faktoren bei Brot-Kaufentscheidungen, wobei sensorische Eigenschaften wie Porosität, Krustenfarbe und mehliger oder malziger Geruch als Indikatoren für Frische dienen. Diese Wahrnehmung schafft ein strukturelles Gegengewicht für Tiefkühlbrot, insbesondere in europäischen und nahöstlichen Märkten, wo tägliche Bäckereibesuche kulturell verankert sind und Verbraucher Tiefkühlformate mit minderwertigem Geschmack und Textur assoziieren. Eine Studie zum Einfrieren von Brot im Haushalt ergab, dass 27 % der Verbraucher Brot unmittelbar nach dem Kauf einfrieren, um die Haltbarkeit zu verlängern und Abfälle zu reduzieren, was darauf hindeutet, dass ein Marktsegment die Frischevorbehalte überwunden hat, die Mehrheit jedoch frisch gebackene Optionen bevorzugt, wenn diese zugänglich sind. Einzelhandelsstrategien, die Tiefkühlbrot als Backup- oder Komfortoption statt als primäre Wahl positionieren, verstärken unbeabsichtigt diese Hierarchie und begrenzen das Kategoriewachstum. Die Herausforderung wird dadurch verschärft, dass Tiefkühlbrot Auftauen oder Aufwärmen erfordert, was einen Zubereitungsschritt hinzufügt, der dem Komfortversprechen für zeitknappe Verbraucher widerspricht, die frisches Brot ohne zusätzlichen Aufwand kaufen können.

Höhere Preispunkte im Vergleich zu frischen Alternativen

Von 2021 bis 2024 stiegen die Preise für Tiefkühlkost um etwa 17 %, hauptsächlich aufgrund energieintensiver Gefrierverfahren, komplexer Kühlkettenlogistik und des Bedarfs an speziellen Verpackungen. Trotz dieser höheren Kosten bleibt Tiefkühlbrot ein direkter Wettbewerber zu frischen Alternativen, die diese zusätzlichen Ausgaben vermeiden, wie vom Statistischen Amt für Arbeit der USA festgestellt[2]Quelle: Statistisches Amt für Arbeit der USA. "Verbraucherpreisindex für Tiefkühlkost." bls.gov. Die britischen Einzelhandelspreise verdeutlichen diesen Wettbewerb: Premium-vorgebackenes Tiefkühlbrot zum Preis von GBP 2,50 (USD 3,18) konkurriert mit frischen Bäckereilaiben, die zwischen GBP 1,50 und GBP 2,00 (USD 1,91 bis USD 2,55) kosten. Andererseits tauschen günstige Tiefkühloptionen zum Preis von GBP 0,99 (USD 1,26) die Qualitätswahrnehmung gegen eine Preisanpassung an günstiges frisches Brot ein. Der Preisaufschlag für Tiefkühlbrot ist durch seine längere Haltbarkeit und reduzierten Abfall gerechtfertigt, aber diese Vorteile erfordern Verbraucheraufklärung und realisieren sich erst im Laufe der Zeit. Der anfängliche Preisunterschied ist jedoch an der Kasse sofort spürbar. In preissensiblen Regionen wie Asien-Pazifik und Südamerika, wo Haushalte einen größeren Anteil ihres Budgets für Lebensmittel aufwenden, kann der Tiefkühlaufschlag die Akzeptanz hemmen und die Marktdurchdringung auf wohlhabende städtische Gebiete beschränken.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Gesäuerte Formate verankern die Gastronomienachfrage

Gesäuertes Brot hielt im Jahr 2025 einen Marktanteil von 58,92 %, angetrieben durch Sandwichlaibe, Burgerbrötchen und Hotdog-Rollen, die das Rückgrat der Speisekarten von Schnellrestaurants und institutionellen Gastronomie- und Verpflegungsbetrieben bilden. Diese Formate profitieren von etablierten Lieferketten, standardisierten Spezifikationen und Vertrautheit bei den Verbrauchern, was hohe Wechselkosten für Betreiber schafft, die Rezepte und Portionsgrößen auf bestimmte Brötchenabmessungen und -gewichte ausgerichtet haben. Ungesäuertes Brot, Fladenbrote, Pita, Tortillas, Naan werden bis 2031 mit einer CAGR von 5,28 % wachsen, angetrieben durch die Übernahme ethnischer Küche und die Vielseitigkeit dieser Formate über mehrere Tageszeiten hinweg (Frühstückswickel, Mittagssandwiches, Abendessen-Beilagen).

Die Übernahme von Papa Pita durch Flowers Foods im September 2024 signalisiert, dass etablierte Akteure das Margenpotenzial in ethnischen Brotplattformen erkennen, die Aufschläge gegenüber handelsüblichen Sandwichlaiben erzielen und jüngere, vielfältigere Verbraucherkohorten ansprechen. Gesäuertes Brot steht in nordamerikanischen und europäischen Märkten vor der Reife, wo der Pro-Kopf-Verbrauch stagniert hat, doch Innovationen bei gefüllten Broten (käsegefüllt, mit Knoblauchbutter injiziert) und Hybridformaten (Brezelbrötchen, Brioche-Rollen) schaffen inkrementelle Wachstumsnischen. Ungesäuerte Formate profitieren von ihrer Ausrichtung auf kohlenhydratarme und portionskontrollierte Trends, da Verbraucher Fladenbrote und Wraps als leichtere Alternativen zu traditionellem Sandwichbrot wahrnehmen, auch wenn der Kaloriengehalt vergleichbar ist.

Nach Zutatentyp: Mehrkornvarianten erzielen Gesundheitsaufschläge

Weizenbrot dominierte im Jahr 2025 mit einem Umsatzanteil von 62,15 % und spiegelt seine Rolle als Standard-Getreideplattform für Sandwichlaibe, Burgerbrötchen und die meisten gesäuerten Formate aufgrund der strukturellen Eigenschaften von Gluten und der Vertrautheit der Verbraucher wider. Mehrkornbrot wird bis 2031 mit einer CAGR von 6,21 % wachsen – das schnellste Wachstum unter den Zutatentypen –, da Verbraucher zu ballaststoffangereicherten und Vollkornoptionen migrieren, die funktionelle Gesundheitsvorteile bieten und im Einzelhandel Preisaufschläge von 15–25 % erzielen. Von Experten begutachtete Forschungsarbeiten belegen eine erfolgreiche Anreicherung von Weizenbrot mit Vitamin D3 auf Niveaus, die 25 % der täglich empfohlenen Zufuhr pro Portion liefern, ohne Geschmack oder Textur zu beeinträchtigen – eine Formulierungsstrategie, die Hersteller kommerzialisieren, um Produkte in überfüllten Tiefkühlregalen zu differenzieren.

Roggenbrot bedient Nischenmärkte in Europa – Deutschland, Skandinavien und Osteuropa –, wo dichte, dunkle Laibe mit langer Haltbarkeit kulturell bevorzugt werden, doch begrenzte globale Produktion und höhere Zutatenkosten schränken das Mengenwachstum ein. Andere Zutatentypen, darunter alte Getreidesorten (Dinkel, Einkorn, Kamut), samengereichertes Brot (Leinsamen, Chia, Sonnenblume) und alternative Mehle (Kichererbse, Mandel, Kokosnuss), richten sich an Premium-Segmente, die bereit sind, USD 6 bis USD 8 pro Laib für wahrgenommene Gesundheitsvorteile und Neuheit zu zahlen, doch diese bleiben unter 1 % des gesamten Marktvolumens. Die Zutatensegmentierung überschneidet sich zunehmend mit der Sauber-Etikett- und Frei-von-Positionierung, da Verbraucher, die Mehrkornbrot suchen, auch Bio-Zertifizierung, Non-GMO-Verifizierung und minimale Verarbeitung priorisieren.

Nach Art: Frei-von-Plattformen erschließen Margenexpansion

Konventionelles Tiefkühlbrot hielt im Jahr 2025 einen Marktanteil von 86,28 % und umfasst Standardrezepturen mit kommerziellem Hefe, Weizenmehl und konventionellen Teigreifungsmitteln, die die Produktionseffizienz und Kosten optimieren. Das Frei-von-Segment wird bis 2031 voraussichtlich mit einer CAGR von 6,18 % wachsen – eine Rate, die seine strategische Bedeutung unterschätzt, da diese Produkte Preisaufschläge von 40–60 % erzielen und dedizierte Produktionslinien erfordern, die Wettbewerbsgräben schaffen. Die Einführung einer patentierten glutenfreien tiefgekühlten Knoblauchbrotrezeptur durch Lancaster Colony im August 2024 veranschaulicht, wie etablierte Akteure in allergenfreie Plattformen als Margenexpansionshebel statt als Nischenerweiterungen investieren. Die Produktion von glutenfreiem Brot erfordert spezialisierte Zutatensysteme – wie Reismehl, Tapiokastärke, Xanthan, Flohsamenschalenpulver – und strenge Kreuzkontaminationsprotokolle zur Erlangung einer Drittanbieter-Zertifizierung, Barrieren, die frühe Marktteilnehmer vor Eigenmarken-Wettbewerb schützen.

Bio-Tiefkühlbrot bedient eine parallele Nische und spricht Verbraucher an, die pestizidfreie Getreidesorten und Non-GMO-Zutaten priorisieren, doch Bio-Weizenmehl kostet 50–80 % mehr als konventionelles, was die Mengendurchdringung auf wohlhabende Segmente beschränkt. Sauberere Rezepturen – solche ohne künstliche Konservierungsstoffe, Emulgatoren und Teigreifungsmittel – gewinnen in europäischen Märkten an Bedeutung, wo die regulatorische Kontrolle gemäß den Leitlinien der Europäischen Behörde für Lebensmittelsicherheit und der Verbraucheraktivismus rund um E-Nummern Reformulierungsbemühungen vorantreiben. Das konventionelle Segment behält seine Dominanz, weil es das Kosten-Leistungs-Gleichgewicht liefert, das Gastronomie- und Verpflegungsbetreiber und preissensible Einzelhandelsverbraucher benötigen, doch das schnellere Wachstum des Frei-von-Segments signalisiert eine Bifurkation, bei der Premium- und Werttiers zunehmend unterschiedliche Kundenstämme mit minimaler Überschneidung bedienen.

Nach Vertriebskanälen: Außer-Haus-Einzelhandel gewinnt mit der Reifung der Kühlketten im Einzelhandel

Der Außer-Haus-Verzehr-Kanal erzielte im Jahr 2025 einen Umsatzanteil von 61,54 % und spiegelt die fest verankerte Rolle von Tiefkühlbrot in gewerblichen Küchen wider, wo Arbeitseffizienz, Portionskontrolle und Konsistenz den frisch gebackenen Aufschlag überwiegen. Schnellrestaurantketten standardisieren tiefgekühlte Burgerbrötchen und Sandwichrollen, um einheitliche Produktspezifikationen über Tausende von Standorten hinweg aufrechtzuerhalten, was gesperrte Lieferantenbeziehungen und hohe Wechselkosten schafft. Die Ausweitung des tiefgekühlten Knoblauchbrotprogramms von Marks & Spencer auf 378 Filialen mit 2,1 Millionen verkauften Einheiten seit 2020 zeigt, dass Gastronomie- und Verpflegungsbetreiber Tiefkühlbrot als margensteigernde Kategorie betrachten, die Abfälle reduziert und die Bestandsverwaltung vereinfacht.

Die Außer-Haus-Einzelhandelskanäle werden bis 2031 voraussichtlich mit einer CAGR von 6,21 % wachsen, angetrieben durch Upgrades der Kühlkette im Einzelhandel, die Verbraucherakzeptanz von vorgebackenen Formaten und die Verbreitung von Einzelportions- und portionskontrollierten Verpackungen, die kleineren Haushaltsgrößen entsprechen. Supermärkte und Verbrauchermärkte dominieren das Außer-Haus-Einzelhandelsvolumen und nutzen Aktionspreise und prominente Gefrierplatzierung, um Erstversuche zu fördern, während Convenience-Stores sich auf Mitnahmeformate (tiefgekühlte Sandwiches, Frühstücksbrote) konzentrieren, die Impulskäufe bedienen. Der Online-Einzelhandel ist noch in den Anfängen, expandiert jedoch schnell in städtischen Märkten, wo die Kühlkettenlogistik auf der letzten Meile gereift ist; die verlängerte Haltbarkeit von Tiefkühlbrot (12+ Monate) reduziert die Lieferzeitempfindlichkeit, die den E-Commerce für frische Backwaren einschränkt.

Geografische Analyse

Im Jahr 2025 hielt Nordamerika einen Marktanteil von 50,25 %, angetrieben durch die fortschrittliche Gastronomieinfrastruktur der USA und die Kaltklima-Lagerung Kanadas, die die Gefrierkosten senkt. Die Region profitiert von einer hohen Tiefkühlkost-Durchdringung, wobei der US-amerikanische Einzelhandelsumsatz im Jahr 2024 91 Milliarden USD erreichte, unterstützt durch ein starkes Vertriebsnetz, das Hersteller, Großhändler und Endnutzer verbindet. Das nordamerikanische Segment von Grupo Bimbo meldete im dritten Quartal 2024 MXN 60,6 Milliarden (USD 3,5 Milliarden), ein Anstieg von 5,2 % im Jahresvergleich, angetrieben durch das Wachstum des Bäckerei-Café-Kanals und Innovationen bei Premium-Tiefkühlbrot. Der mexikanische Markt für Tiefkühlbrot expandiert aufgrund von Urbanisierung und Doppelverdiener-Haushalten, die die Nachfrage nach Convenience-Lebensmitteln antreiben, obwohl die ländliche Durchdringung aufgrund der konzentrierten Kühlketteninfrastruktur begrenzt bleibt. Während die Region weiter wächst, wird erwartet, dass die Marktsättigung in Schnellrestaurants und Einzelhandelskanälen das Wachstum im Vergleich zum Asien-Pazifik-Raum verlangsamt, was Hersteller dazu veranlasst, sich auf Premiumisierung und Margenverbesserung statt auf Mengenwachstum zu konzentrieren.

Das Wachstum Europas wird durch fragmentierte Märkte mit unterschiedlichen nationalen Präferenzen geprägt, wie französische Baguettes, deutsches Roggenbrot und italienisches Ciabatta, was die panregionale Produktstandardisierung erschwert. Die Einhaltung der Verordnung (EG) Nr. 852/2004 der Europäischen Behörde für Lebensmittelsicherheit, die die Aufrechterhaltung der Kühlkette bei -18 °C und die Einhaltung von HACCP-Protokollen vorschreibt, verursacht Kosten, die größere Akteure mit dedizierten Qualitätssicherungsteams begünstigen. Die hohe Dichte an handwerklichen Bäckereien in der Region – darunter über 30.000 unabhängige Bäckereien allein in Frankreich – schafft intensiven Wettbewerb und beschränkt Tiefkühlbrot in vielen Märkten auf den Gastronomie- und Notfall-Einzelhandelsgebrauch. Die wachsende Akzeptanz von vorgebackenen Formaten im Vereinigten Königreich, wie bei Marken wie SlooOW und Lidl zu sehen, verdeutlicht jedoch einen Wandel, bei dem komfortorientierte Segmente traditionelle Frischevorbehalte überwinden.

Der Asien-Pazifik-Raum wird bis 2031 voraussichtlich mit einer CAGR von 6,81 % wachsen – dem schnellsten unter den Regionen –, angetrieben durch Urbanisierung, den Ausbau der Kühlketteninfrastruktur und die zunehmende Übernahme westlicher Lebensmittel in China, Indien, Japan und Südostasien. Japanische Convenience-Store-Ketten, darunter Lawson, FamilyMart und 7-Eleven, erweitern ihr Tiefkühlbrotangebot und nutzen den Tiefkühlkost-Importmarkt des Landes im Wert von 3,2 Milliarden USD. Indiens Kühlkettenkapazität betrug im Jahr 2023 35,4 Millionen Tonnen, wobei die nationale Kühlkettenmission der Regierung auf Infrastrukturlücken abzielt, die derzeit die Tiefkühlkost-Durchdringung außerhalb der großen Ballungsräume einschränken, so das indische Ministerium für Lebensmittelverarbeitungsindustrien[3]Quelle: Indisches Ministerium für Lebensmittelverarbeitungsindustrien, "Nationale Kühlkettenmission", mofpi.gov.in. Unterdessen wird der Markt in Südamerika sowie im Nahen Osten und Afrika durch Urbanisierung, Expatriate-Bevölkerungen und Ernährungssicherheitsinitiativen angetrieben. Die Tiefkühlkost-Importe der Vereinigten Arabischen Emirate erreichten im Jahr 2023 1,8 Milliarden USD, angetrieben durch die Nachfrage von Expatriates und die lokale Übernahme bequemer Alternativen zu frisch gebackenem Pita. Saudi-Arabiens Vision 2030 priorisiert die Kühlketteninfrastruktur und die inländische Lebensmittelproduktion und schafft Möglichkeiten für Tiefkühlbrot-Hersteller, lokale Produktion oder Partnerschaften zu etablieren. Südamerikas Kühlkettennetzwerke bleiben auf Küstenstädte konzentriert, aber steigende Mittelklasseeinkommen und die Expansion von Supermärkten verbessern schrittweise den Zugang zu Tiefkühlkost.

Wettbewerbslandschaft

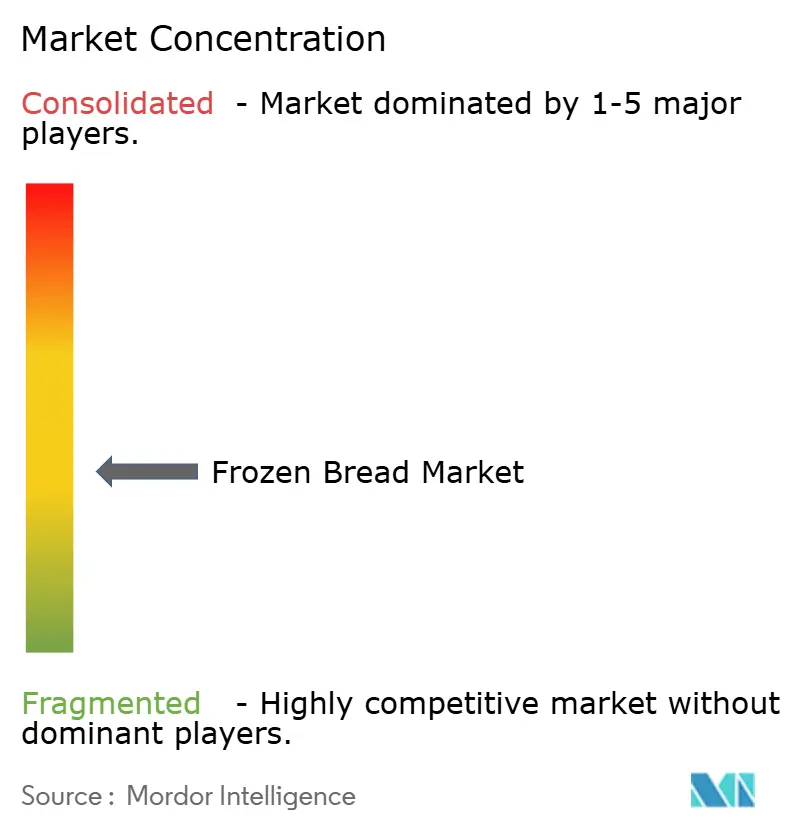

Der Markt für Tiefkühlbrot weist eine moderate Konzentration auf, die durch eine Wettbewerbslandschaft definiert wird, in der etablierte multinationale Bäckereikonzerne neben aufstrebenden regionalen Spezialisten konkurrieren. Mit einem Konzentrationsgrad von 4 balanciert der Markt skalengetriebene Marktführer mit agilen Nischenwettbewerbern, was Innovation und ein breites Produktangebot fördert. Führende Akteure wie ARYZTA AG, Lantmännen Unibake, Europastry und Vandemoortele halten bedeutende Marktanteile. Ihre Führungsposition wird durch umfangreiche Produktportfolios, starke Markenbekanntheit und breite Vertriebsnetzwerke gestützt, die sowohl den Einzelhandels- als auch den Gastronomiesektor bedienen. Diese Branchenführer nutzen ihre Größe, um gleichbleibende Qualität zu gewährleisten, in Forschung und Entwicklung zu investieren und Premium- und gesundheitsorientierte Tiefkühlbrotkategorien zu erschließen.

Strategische Konsolidierung ist ein wesentliches Merkmal der Branche. Unternehmen stärken ihre Marktpositionen und diversifizieren ihre Produktlinien durch Übernahmen und Partnerschaften. Europastry hat beispielsweise seine Reichweite durch Investitionen in spezialisierte Tiefkühlbäckereibetriebe erweitert, während Vandemoortele seine Präsenz in Westeuropa durch Übernahmen ausgebaut hat. Diese Strategien verbessern nicht nur die betrieblichen Fähigkeiten und die geografische Reichweite, sondern beschleunigen auch die Innovation. Die strategischen Initiativen dieser Branchenführer betonen geografische Expansion und Portfoliodiversifizierung. ARYZTA AG erweitert seine Präsenz in Nordamerika und Europa mit seinem Marken-Tiefkühlbrot. Ebenso nutzt Lantmännen Unibake seine skandinavischen Wurzeln, um weltweit Premium- und nachhaltige Bäckereilösungen einzuführen.

Europastry konzentriert sich auf Innovationszentren zur Entwicklung gesünderer und funktioneller Brotsorten, während Vandemoortele Nachhaltigkeit und Sauberere-Etikett-Rezepturen priorisiert, um sich an den sich verändernden Verbraucherpräferenzen auszurichten. Zusammenfassend lässt sich sagen, dass die Wettbewerbslandschaft des Marktes für Tiefkühlbrot durch eine Kombination aus Größe, Spezialisierung und strategischer Konsolidierung geprägt ist. Während etablierte Marktführer globale Expansion und Innovation vorantreiben, bringen agile Nischenakteure Flexibilität und handwerkliches Know-how ein und schaffen gemeinsam einen Markt, der unterschiedliche Verbraucherpräferenzen bedient – von Gesundheit und Komfort bis hin zu Premium-Angeboten.

Branchenführer im Markt für Tiefkühlbrot

Aryzta AG

Europastry S.A.

Grupo Bimbo S.A.B. de C.V.

Lantmännen Unibake

Vandemoortele

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Flowers Foods hat Simple Mills strategisch für USD 795 Millionen übernommen, mit dem Ziel, seine Position im Markt für gesundheitsbewusste Backwaren erheblich zu stärken. Diese Übernahme ermöglicht es Flowers Foods, sein Portfolio mit einer Marke zu erweitern, die weithin für ihr Engagement für saubere Zutaten und einen starken Ernährungsfokus bekannt ist.

- Dezember 2024: Furlani Foods gab die Übernahme von Cole's Quality Foods bekannt, einem bedeutenden Akteur im Markt für tiefgekühltes Knoblauchbrot mit zwei Produktionsstätten in Michigan, was Furlanis Position im Tiefkühlbrotsegment stärkt.

- Oktober 2024: General Mills Foodservice hat eine neue Linie tiefgekühlter Brotteige eingeführt, die auf Bäckereien in Geschäften zugeschnitten ist, darunter Pillsbury Langer Französischer Brotteig, Pillsbury Vorgeschnittener Italienischer Brotteig, Pillsbury Französischer/Italienischer Brotteig und Pillsbury Sauerteig-Brotteig.

- August 2024: T. Marzetti Co., eine hundertprozentige Tochtergesellschaft von Lancaster Colony Corp., hat seine erste glutenfreie Linie von New York Bakery Tiefkühlbrot eingeführt. Die Linie umfasst glutenfreie Versionen des Knoblauch-Texas-Toast und des Fünf-Käse-Texas-Toast der Marke.

Berichtsumfang des globalen Marktes für Tiefkühlbrot

Brot wird häufig eingefroren, um die Frische zu erhalten oder die Haltbarkeit zu verlängern.

Der Umfang des Marktes für Tiefkühlbrot umfasst die Segmentierung nach Produkttyp, Vertriebskanal und Geografie. Nach Produkttyp ist der Markt in konventionelles Brot und glutenfreies Brot segmentiert. Der Markt ist nach Vertriebskanal unterteilt, der Einzelhandelskanäle und Gastronomie umfasst. Die Studie umfasst auch die Analyse auf globaler Ebene der wichtigsten Regionen wie Nordamerika, Europa, Asien-Pazifik, Südamerika, Naher Osten und Afrika.

Für jedes Segment wurden Marktgröße und Prognose auf Basis des Wertes (USD Millionen) erstellt.

| Gesäuertes Brot |

| Ungesäuertes Brot |

| Weizenbrot |

| Roggenbrot |

| Mehrkornbrot |

| Sonstige Zutaten |

| Konventionell |

| Frei-von |

| Außer-Haus-Verzehr | |

| Außer-Haus-Einzelhandel | Supermärkte und Verbrauchermärkte |

| Convenience-Stores | |

| Online-Einzelhandelsgeschäfte | |

| Sonstige Vertriebskanäle |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Niederlande | |

| Schweden | |

| Polen | |

| Belgien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Vietnam | |

| Indonesien | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Chile | |

| Peru | |

| Kolumbien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Nigeria | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Gesäuertes Brot | |

| Ungesäuertes Brot | ||

| Nach Zutatentyp | Weizenbrot | |

| Roggenbrot | ||

| Mehrkornbrot | ||

| Sonstige Zutaten | ||

| Nach Art | Konventionell | |

| Frei-von | ||

| Nach Vertriebskanälen | Außer-Haus-Verzehr | |

| Außer-Haus-Einzelhandel | Supermärkte und Verbrauchermärkte | |

| Convenience-Stores | ||

| Online-Einzelhandelsgeschäfte | ||

| Sonstige Vertriebskanäle | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Niederlande | ||

| Schweden | ||

| Polen | ||

| Belgien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Vietnam | ||

| Indonesien | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Peru | ||

| Kolumbien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Nigeria | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Markt für Tiefkühlbrot bis 2031 sein?

Die Marktgröße für Tiefkühlbrot wird bis 2031 voraussichtlich 11,25 Milliarden USD erreichen.

Welche Region wird das schnellste Wachstum verzeichnen?

Der Asien-Pazifik-Raum wird voraussichtlich mit einer CAGR von 6,81 % wachsen, gestützt durch rasche Investitionen in die Kühlkette.

Warum sind Frei-von-Tiefkühlbrote strategisch wichtig?

Obwohl sie nur 13,72 % des Umsatzes ausmachen, wachsen Frei-von-Artikel mit einer CAGR von 6,18 % und erzielen Preisaufschläge von 40–60 %.

Welcher technologische Fortschritt verändert das Premium-Tiefkühlbrot?

Kryogenes Einfrieren reduziert die Gefrierzeit von Brötchen auf 4 Minuten, bewahrt die Textur und ermöglicht empfindliche handwerkliche Artikel.

Seite zuletzt aktualisiert am: