Größe und Marktanteil des nordamerikanischen Marktes für Tiefkühlkost

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 101.86 Milliarden US-Dollar |

| Marktgröße (2026) | 105.74 Milliarden US-Dollar |

| Marktgröße (2031) | 127.39 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.80% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des nordamerikanischen Marktes für Tiefkühlkost von Mordor Intelligence

Der nordamerikanische Markt für Tiefkühlkost wurde im Jahr 2025 auf USD 101,86 Milliarden bewertet und wird voraussichtlich im Jahr 2026 USD 105,74 Milliarden und bis 2031 USD 127,39 Milliarden erreichen, mit einem CAGR von 3,80 %. Der Appetit Nordamerikas auf Tiefkühlkost steigt rasant, angetrieben durch ein Zusammenspiel regionaler Faktoren. Einer der Hauptfaktoren ist der schnelllebige Lebensstil der Region, verbunden mit einem Anstieg der Erwerbsbeteiligung von Frauen, was die Nachfrage nach praktischen Mahlzeitenlösungen verstärkt. Infolgedessen tendieren Verbraucher zu verzehrfertigen und kochfertigen Tiefkühlmahlzeiten, die sich nahtlos in ihren hektischen Alltag einfügen. Diesen Trend stützen die robuste Kühlketteninfrastruktur der Region und die Allgegenwart moderner Einzelhandelsgeschäfte wie Supermärkte und Verbrauchermärkte, die ein breites Spektrum an Tiefkühlprodukten leicht zugänglich machen. Ein gesteigertes Gesundheitsbewusstsein unter Nordamerikanern lenkt sie in Richtung des wachsenden Trends zu Tiefkühlkost mit Clean-Label und Bio-Produkten, was die Marktdynamik weiter prägt. Auf einem anderen Gebiet verbessern technologische Fortschritte bei der Lebensmittelkonservierung und -verpackung nicht nur die Qualität und Haltbarkeit von Tiefkühlprodukten, sondern steigern auch deren Attraktivität.

Wichtigste Erkenntnisse des Berichts

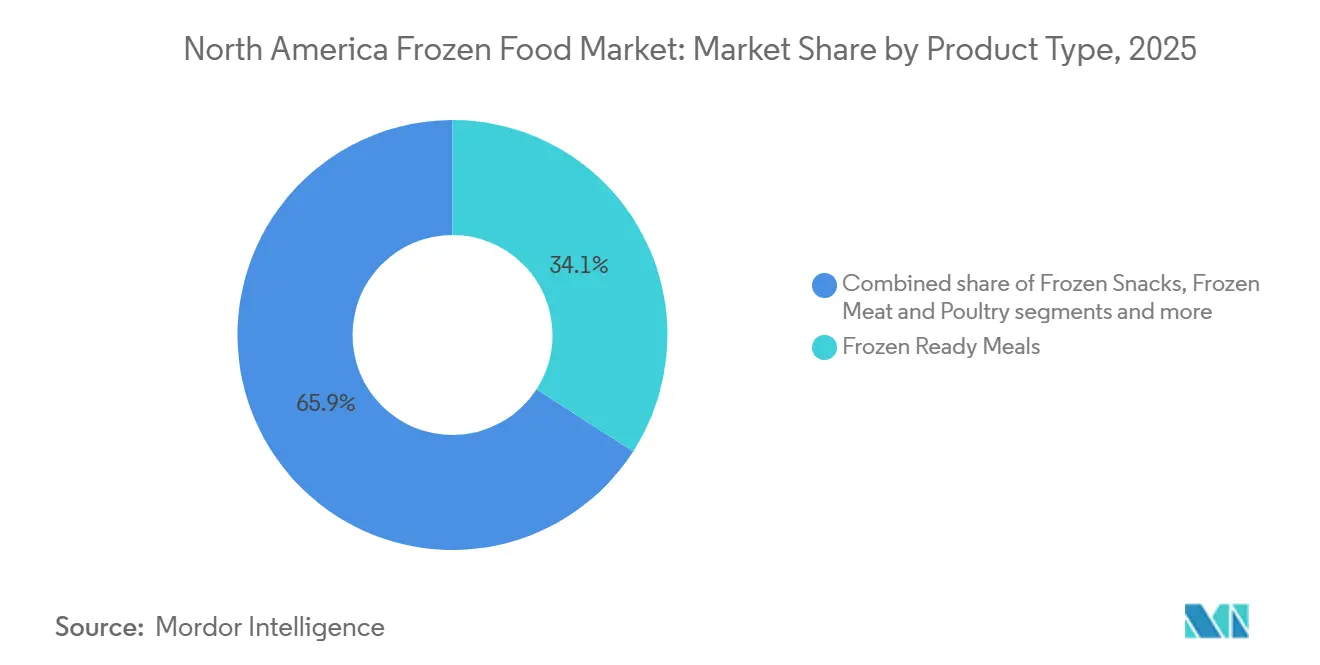

- Nach Produkttyp führten Tiefkühlfertiggerichte mit einem Anteil von 34,12 % am nordamerikanischen Markt für Tiefkühlkost im Jahr 2025; Tiefkühlsnacks werden voraussichtlich mit einem CAGR von 6,21 % bis 2031 am schnellsten wachsen.

- Nach Kategorie entfiel auf das verzehrfertige Segment im Jahr 2025 ein Anteil von 58,43 % am Marktvolumen des nordamerikanischen Marktes für Tiefkühlkost, während kochfertige Produkte zwischen 2026 und 2031 einen CAGR von 6,52 % verzeichnen werden.

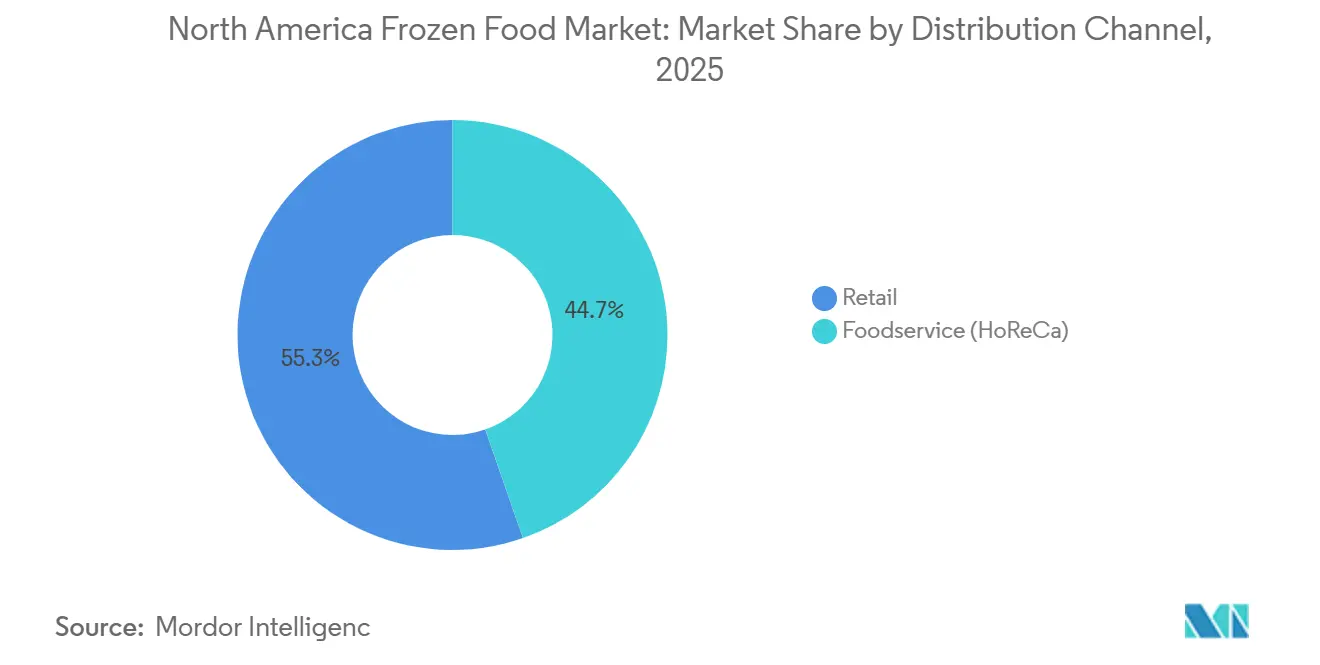

- Nach Vertriebskanal hielt der Einzelhandel im Jahr 2025 einen Anteil von 55,32 % am nordamerikanischen Markt für Tiefkühlkost; die Gastronomie (HoReCa) wird von 2026 bis 2031 das höchste Wachstum mit einem CAGR von 8,73 % verzeichnen.

- Nach Geografie dominierten die Vereinigten Staaten im Jahr 2025 mit einem Umsatzanteil von 84,46 %, während Mexiko mit einem CAGR von 4,86 % von 2026 bis 2031 am schnellsten wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im nordamerikanischen Markt für Tiefkühlkost

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach praktischen Mahlzeitenlösungen unter US-amerikanischen Millennials und der Generation Z | +1.2% | Vereinigte Staaten, Kanada | Mittelfristig (2–4 Jahre) |

| Innovation bei pflanzenbasierten Tiefkühlhauptgerichten zur Stärkung gesundheitsorientierter Angebote | +0.8% | Vereinigte Staaten, Kanada, Mexiko | Langfristig (≥ 4 Jahre) |

| Gezieltes Marketing und Werbung zur Steigerung der Tiefkühlkostverkäufe | +0.6% | Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Technologische Fortschritte beim Einfrieren und bei der Verpackung | +0.5% | Nordamerika | Mittelfristig (2–4 Jahre) |

| Wachsendes Angebot an ethnischen und internationalen Küchenvarianten | +0.4% | Vereinigte Staaten, Kanada, Mexiko | Mittelfristig (2–4 Jahre) |

| Zunahme von Tiefkühlregalen in Einzelhandelskanälen | +0.3% | Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach praktischen Mahlzeitenlösungen unter US-amerikanischen Millennials und der Generation Z

Millennials und die Generation Z beeinflussen den US-amerikanischen Markt für Tiefkühlkost erheblich, da sie praktische, zeitsparende Mahlzeitoptionen bevorzugen, die zu ihrem schnelllebigen und flexiblen Lebensstil passen. Da diese Generationen wichtige Lebensphasen durchlaufen, wie das selbstständige Wohnen und die Gründung von Haushalten, werden Tiefkühlkostprodukte zunehmend als praktische Alltagslösungen und nicht mehr als gelegentliche Käufe wahrgenommen. Laut dem US-amerikanischen Volkszählungsamt machen Millennials, die größte Generationsgruppe in den Vereinigten Staaten im Jahr 2024, etwa 74,19 Millionen Menschen aus, was die erhebliche Nachfrage aus dieser demografischen Gruppe unterstreicht[1]Quelle: US-amerikanisches Volkszählungsamt, „Nationale Bevölkerung nach Merkmalen: 2020–2024”, census.gov. Veränderte Essgewohnheiten, die durch unregelmäßige Zeitpläne und eine Vorliebe für kleinere, anpassbare Mahlzeiten gekennzeichnet sind, haben die wachsende Beliebtheit von Tiefkühlhauptgerichten und Snack-Formaten vorangetrieben, die als vollständige Mahlzeiten dienen. Als Reaktion darauf diversifizieren Lebensmittelhersteller ihr Angebot durch die Einführung von Premium-Rezepten nach Chefkoch-Art, international beeinflussten Aromen und hochwertigeren Zutaten. Produktinnovationen konzentrieren sich nun auf Portionsflexibilität, verbesserte Nährwertprofile und Verpackungen, die auf Komfort und Nachhaltigkeit ausgelegt sind.

Innovation bei pflanzenbasierten Tiefkühlhauptgerichten zur Stärkung gesundheitsorientierter Angebote

Der US-amerikanische Markt für Tiefkühlkost verzeichnet ein erhebliches Wachstum bei pflanzenbasierten Tiefkühlhauptgerichten, insbesondere bei solchen, die Gesundheit und Wohlbefinden in den Vordergrund stellen. Verbraucher priorisieren zunehmend Tiefkühlmahlzeitenlösungen, die eine Balance zwischen Komfort und Nährwert herstellen und auf unterschiedliche Ernährungspräferenzen eingehen. Um dieser Nachfrage gerecht zu werden, setzen Hersteller fortschrittliche kulinarische Techniken ein und verwenden hochwertige Zutaten, um schmackhafte, nährstoffreiche pflanzenbasierte Mahlzeiten zu kreieren. Diesen Trend widerspiegelnd, erweiterte die koreanische pflanzenbasierte Marke Unlimeat im Juli 2024 ihre Präsenz in den USA durch die Einführung von fünf Produkten in 149 Giant- und Martin's-Filialen. Dazu gehörten koreanisch inspirierte pflanzenbasierte Fleischalternativen und verzehrfertige Optionen wie tiefgekühltes Kimbap, was den Verbraucherzugang zu international beeinflussten, nachhaltigen Tiefkühlkostoptionen verbesserte. Das wachsende Bewusstsein für die Umweltauswirkungen von Lebensmittelentscheidungen treibt weiterhin die Nachfrage nach pflanzenbasierten Tiefkühlprodukten an und unterstreicht einen breiteren Wandel hin zu nachhaltigen und gesundheitsorientierten Angeboten innerhalb der Kategorie. Darüber hinaus hat der wachsende Einfluss des GLP-1-basierten Gewichtsmanagements das Interesse an portionskontrollierten und kalorienarmen Tiefkühlmahlzeiten gesteigert. Als Reaktion auf diesen Trend führte Conagra im Januar 2025 eine GLP-1-freundliche Kennzeichnung auf seinen Healthy Choice Tiefkühlmahlzeiten ein. Diese Initiativen haben dazu beigetragen, Tiefkühlkost als praktische Option für gesundheitsbewusste Verbraucher neu zu positionieren, die Wahrnehmung der Kategorie zu verbessern und eine breitere Akzeptanz unter wellnessorientierten Segmenten zu fördern.

Gezieltes Marketing und Werbung zur Steigerung der Tiefkühlkostverkäufe

Markenkommunikationsstrategien verändern die Wahrnehmung von Tiefkühlkost, insbesondere bei Millennials und der Generation Z, indem sie digitale Erstinteraktion in den Vordergrund stellen. Führende Unternehmen weisen modernen Marketingkanälen erhebliche Budgets zu; so investierte Conagra Brands im Jahr 2024 USD 289,6 Millionen in Werbe- und Verkaufsförderungsaktivitäten. Soziale Medien haben sich als wichtige Plattform für diese Bemühungen etabliert und ermöglichen es Marken, jüngere Zielgruppen durch Influencer, Kurzvideos und lebensstilorientierte Botschaften anzusprechen. Laut der Umfrage zu Lebensmitteln und Gesundheit 2024 des International Food Information Council begegnen 54 % der Verbraucher lebensmittelbezogenen Inhalten in sozialen Medien, was deren wachsenden Einfluss auf Kaufentscheidungen unterstreicht. Marketingbotschaften werden zunehmend auf Verbraucherprioritäten wie Gesundheit, Komfort und Effizienz zugeschnitten. Kampagnen heben häufig Innovationen wie das Einzelschnellgefrierverfahren (IQF) hervor, das Geschmack, Textur und Nährwert erhält und Tiefkühlkost als praktische Alternative zu frischen Produkten positioniert. Branchengeführte Bildungsinitiativen, wie die von Procurement Resource zitierte „Tiefkühlkost-Revolution”, zielen darauf ab, anhaltende Bedenken hinsichtlich Qualität und Frische auf der Einzelhandelsebene anzusprechen. Durch die Kombination dieser Bemühungen mit datengesteuertem Targeting und personalisierten Botschaften gelingt es Marken, gesundheitsbewusste Verbraucher, die sich zuvor von Tiefkühlkostkategorien abgewandt hatten, erfolgreich zurückzugewinnen.

Technologische Fortschritte beim Einfrieren und bei der Verpackung

Fortschrittliche Gefrier- und Verpackungstechnologien verbessern die Qualität, Effizienz und Nachhaltigkeit von Tiefkühlkost erheblich. Das Einzelschnellgefrierverfahren (IQF) beispielsweise gefriert Produkte einzeln schnell ein, bewahrt die natürliche Zellintegrität und führt nach dem Aufwärmen zu besserem Geschmack, besserer Textur und besserem Aussehen. Die Schutzgasverpackung (MAP) verlängert die Haltbarkeit durch Regulierung des internen Gasgehalts, reduziert Feuchtigkeitsverlust und Gefrierbrand und ermöglicht es Herstellern gleichzeitig, den Kunststoffeinsatz zu reduzieren, was mit Nachhaltigkeitszielen übereinstimmt. Das Kryogengefrieren, das flüssigen Stickstoff oder Kohlendioxid verwendet, unterstützt die Hochdurchsatzproduktion in begrenzten Anlagenräumen, verbessert die Energieeffizienz und erhält die Produktqualität durch Minimierung der Eiskristallbildung in verschiedenen Lebensmittelkategorien, einschließlich Proteine, Obst und Gemüse, Backwaren und Fertiggerichte. Darüber hinaus werden digitale und intelligente Fertigungslösungen zunehmend in den Betrieb von Tiefkühlkostunternehmen integriert. Plattformen wie JBTs OmniBlu nutzen beispielsweise Echtzeit-Datenüberwachung und -analysen, um die Prozesskontrolle zu optimieren, Geräteausfallzeiten zu minimieren und eine fundiertere Entscheidungsfindung zu ermöglichen. Da ökologische Verantwortung in der Lebensmittelindustrie zur Priorität wird, ist die Einführung dieser fortschrittlichen Technologien unerlässlich. Tiefkühlkosthersteller nutzen Innovationen, um den wachsenden Verbraucheranforderungen nach Qualität, Transparenz und Nachhaltigkeit gerecht zu werden und gleichzeitig die Produktionseffizienz zu steigern und die Umweltauswirkungen zu reduzieren.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wahrgenommene ernährungsphysiologische Unterlegenheit gegenüber frischen Produkten bei wohlhabenden Verbrauchern | -0.6% | Vereinigte Staaten, Kanada | Mittelfristig (2–4 Jahre) |

| Zunehmender Wettbewerb durch frische Mahlzeitenpakete und Lieferdienste | -0.4% | Städtische Zentren in ganz Nordamerika | Mittelfristig (2–4 Jahre) |

| Negative Wahrnehmung von stark verarbeiteten Tiefkühlprodukten | -0.5% | Vereinigte Staaten, Kanada | Langfristig (≥ 4 Jahre) |

| Energiekosten für das Einfrieren und die Lagerung | -0.2% | Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wahrgenommene ernährungsphysiologische Unterlegenheit gegenüber frischen Produkten bei wohlhabenden Verbrauchern

Tiefkühlfrüchte und -gemüse bieten Komfort und eine verlängerte Haltbarkeit, werden jedoch von wohlhabenden Verbrauchern oft als weniger nahrhaft im Vergleich zu frischen Produkten angesehen. Diese Wahrnehmung wird durch Bedenken hinsichtlich des Nährstoffverlusts bei der Verarbeitung und Lagerung, der Verwendung von Zusatzstoffen und der Überzeugung angetrieben, dass diese Produkte einer umfangreichen Verarbeitung unterzogen werden. Millennials sind besonders aufmerksam gegenüber Lebensmittelqualität und -herkunft und bevorzugen Produkte, die sie als „natürlicher” oder minimal verarbeitet wahrnehmen. Ihre Kaufentscheidungen werden stark von diesen Faktoren beeinflusst, was breitere Verbrauchertrends widerspiegelt. Laut der Umfrage zu Lebensmitteln und Gesundheit 2024 des International Food Information Council priorisieren 62 % der Verbraucher gesundheitliche Vorteile gegenüber dem Preis bei der Lebensmittelauswahl[2]Quelle: International Food Information Council, „2024 IFIC Umfrage zu Lebensmitteln und Gesundheit”, ific.org. Diese Statistik unterstreicht die bedeutende Rolle, die wahrgenommene Gesundheit und Qualität bei der Gestaltung des Verbraucherverhaltens im Tiefkühlkostmarkt spielen. Die Auseinandersetzung mit diesen Bedenken ist entscheidend für die Steigerung der Akzeptanz, insbesondere bei gesundheitsbewussten Verbrauchern, die Transparenz und Gewissheit hinsichtlich des Nährwerts und der Verarbeitungsmethoden von Tiefkühlprodukten fordern.

Zunehmender Wettbewerb durch frische Mahlzeitenpakete und Lieferdienste

Die zunehmende Nutzung von Mahlzeitenpaket-Abonnements und Lebensmittellieferanwendungen stellt eine erhebliche Herausforderung für den nordamerikanischen Markt für Tiefkühlkost dar, insbesondere bei einkommensstarken Verbrauchern. Diese Dienste bieten vorportionierte Mahlzeiten in Restaurantqualität, die einfach zuzubereiten sind und häufig nachhaltige, optisch ansprechende Verpackungen aufweisen. Dies positioniert sie als Premium-Alternativen zu herkömmlicher Tiefkühlkost. Ihre anpassbaren Optionen, vielfältigen Geschmacksprofile und die wahrgenommene Frische mindern zusätzlich die Attraktivität von Tiefkühlprodukten. Darüber hinaus zwingt das anhaltende Wachstum dieser Dienste Tiefkühlkosthersteller dazu, die Produktqualität zu verbessern und gleichzeitig die Kosteneffizienz aufrechtzuerhalten. Die steigenden Kosten für wesentliche Rohstoffe wie Proteine und Gemüse erschweren das Angebot wettbewerbsfähig bepreister Produkte zusätzlich. Infolgedessen sieht sich der Tiefkühlkostmarkt einem verstärkten Wettbewerb durch Lösungen ausgesetzt, die Komfort, wahrgenommene Frische und ein Premium-Erlebnis kombinieren, was seine Position im Segment der verzehrfertigen und kochfertigen Mahlzeiten bedroht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Premium-Fertiggerichte definieren den Wert neu

Im Jahr 2025 machten Tiefkühlfertiggerichte 34,12 % des nordamerikanischen Marktes für Tiefkühlkost aus, angetrieben durch ihre Bequemlichkeit und Attraktivität für einen beschäftigten Lebensstil. Das Segment wächst weiterhin durch Produktverbesserungen, darunter verbesserte Nudelstrukturen, reichhaltigere Saucen und Kompatibilität mit modernen Kochgeräten wie Heißluftfritteusen. Tiefkühlsnacks, einschließlich Produkte wie Teigtaschen und Pizza-Häppchen, werden voraussichtlich das schnellste Wachstum verzeichnen, mit einem prognostizierten CAGR von 6,21 % von 2026 bis 2031. Dieses Wachstum ist auf den zunehmenden Trend zurückzuführen, Snacks als Mahlzeitenersatz zu verwenden. Während die Fleisch- und Geflügelkategorie ein bedeutender Beitrag zum Gesamtumsatz bleibt, entwickelt sich Meeresfrüchte zu einem schneller wachsenden Segment aufgrund der steigenden Verbrauchernachfrage nach praktischen, mageren Proteinoptionen.

Die Kategorie Tiefkühlfrüchte und -gemüse behält eine stabile Position im Markt, trotz anhaltender Bedenken hinsichtlich der Qualitätswahrnehmung. Marken begegnen diesen Herausforderungen durch Innovationen wie die Rückverfolgbarkeit vom Feld bis zur Verpackung mittels QR-Codes und Blitzdampftechniken, die zur Erhaltung von Nährstoffen beitragen. Gesundheitsorientierte Produktentwicklung beeinflusst weiterhin die Markttrends. So führte Nestlé beispielsweise im Mai 2024 Vital Pursuit ein, eine Tiefkühlkostlinie in den USA, die auf Nutzer von GLP-1-Gewichtsmanagementtherapien und andere gewichtsbewusste Verbraucher zugeschnitten ist. Diese Produkte betonen einen hohen Proteingehalt, ausreichend Ballaststoffe, essentielle Mikronährstoffe und Portionsgrößen, die zur Appetitkontrolle und Ernährungszielen beitragen sollen.

Nach Kategorie: Kochfertige Produkte gewinnen an Dynamik

Im Jahr 2025 machten verzehrfertige Mahlzeiten 58,43 % des Tiefkühlkostmarktes aus, was ihre starke Attraktivität bei zeitlich eingeschränkten Verbrauchern unterstreicht. Diese Produkte beinhalten Innovationen wie mikrowellengeeignete Schalen, selbstöffnende Folien und vorportionierte Gewürzpäckchen, um Komfort und Mahlzeitenqualität zu verbessern. Die Aufnahme von Kochanweisungen für Heißluftfritteusen trägt der wachsenden Verbreitung dieses Geräts, insbesondere bei der Generation Z, Rechnung. Verzehrfertige Mahlzeiten bleiben eine bevorzugte Wahl für vielbeschäftigte Berufstätige und Familien, die schnelle, unkomplizierte Mahlzeitenlösungen suchen. Darüber hinaus stimmen Verbesserungen bei Nährwertprofilen und Zutaten-Transparenz diese Produkte mit den sich entwickelnden Verbrauchererwartungen ab und machen sie zu einer vielseitigen Option für verschiedene Verbrauchergruppen.

Das kochfertige Segment wird voraussichtlich mit einem CAGR von 6,52 % wachsen, angetrieben von Verbrauchern, die einen praktischen Ansatz bei der Mahlzeitenzubereitung bevorzugen. Diese Produkte bieten mehr Flexibilität bei Zutaten und Portionsgrößen und ermöglichen die Anpassung von Mahlzeiten. Innovationen wie verbesserte Panierhaftung, Dampfbeutelgemüse und die Möglichkeit, direkt aus dem Gefrierschrank zu grillen, gewährleisten eine Qualität, die mit frischen Produkten vergleichbar ist. Gesundheitsbewusste Verbraucher werden zunehmend von diesem Segment angezogen, da die aktive Beteiligung am Kochen eine bessere Kontrolle über Natrium-, Fett- und Nährstoffaufnahme ermöglicht. Kochfertige Produkte haben auch von Fortschritten bei Verpackung, Portionskontrolle und international inspirierten Geschmacksoptionen profitiert, was sowohl Komfort als auch kulinarische Vielfalt verbessert. Dieses Segment richtet sich an Verbraucher, die eine Balance zwischen Komfort und der Befriedigung suchen, Mahlzeiten nach ihren Vorlieben zuzubereiten.

Nach Vertriebskanal: Einzelhandel dominiert, jedoch verzeichnet die Gastronomie ein rasantes Wachstum

Im Jahr 2025 repräsentierten Einzelhandelskanäle 55,32 % des nordamerikanischen Marktes für Tiefkühlkost, wobei Supermärkte und Verbrauchermärkte eine dominante Position beibehielten. Diese Geschäfte profitieren von breiten Produktsortimenten, sofortiger Verfügbarkeit und kategorieübergreifenden Werbestrategien. Ihre großen Ladenformate verfügen über dedizierte Tiefkühlbereiche, die in spezifische Gänge für Fertiggerichte, Gemüse, Fleisch und Desserts unterteilt sind. Während diese Formate weiterhin prominent sind, diversifizieren sich die Einkaufsgewohnheiten der Verbraucher zunehmend über mehrere Einzelhandelsgeschäfte. Convenience-Stores gewinnen an Bedeutung, indem sie schnelle Einkäufe für unterwegs bedienen, wie z. B. Einzelportions-Burritos und Frühstücksartikel, die auf Stadtbewohner und Studenten abzielen, die Schnelligkeit und Zugänglichkeit priorisieren.

Das Gastronomiesegment (HoReCa) expandiert mit einem CAGR von 8,73 %, angetrieben durch steigende Arbeitskosten, betriebliche Herausforderungen und die Nachfrage nach Effizienz in stark frequentierten Küchen. Tiefkühlprodukte werden in diesem Sektor zunehmend eingesetzt, um die Zubereitungszeit zu verkürzen, Lebensmittelverschwendung zu minimieren und konsistente Lebensmittelsicherheitsstandards zu gewährleisten. Über die betriebliche Effizienz hinaus unterstützen Tiefkühlkostprodukte die Menüdiversifizierung und helfen, Lieferketten zu stabilisieren, was sie besonders wertvoll für Schnellrestaurants, Cateringdienste und institutionelle Gastronomie macht. Die wachsende Verbraucherpräferenz für praktische, erschwingliche und zuverlässige Mahlzeitoptionen treibt das Wachstum in diesem Segment weiter an.

Geografische Analyse

Im Jahr 2025 entfielen 84,46 % des nordamerikanischen Marktes für Tiefkühlkost auf die Vereinigten Staaten. Diese Dominanz ist auf die weit verbreitete Haushaltsgefriergerätenutzung, umfangreiche Einzelhandelsnetzwerke und eine konstante Verbrauchernachfrage nach hochwertigen Tiefkühlprodukten zurückzuführen. Innerhalb der USA verzeichnen der Mittlere Westen und der Nordosten den höchsten Pro-Kopf-Verbrauch, was regionale Präferenzen und den Zugang zu Tiefkühlkostoptionen widerspiegelt. Veränderte Verbraucherpräferenzen hin zu nahrhaftem Tiefkühlgemüse und portionskontrollierten Mahlzeiten beeinflussen die Produktentwicklung, da Hersteller darauf abzielen, gesundheitsbewusste Verbraucher anzusprechen. Das Marktwachstum wird weiterhin durch Fortschritte bei Gefriertechnologien, verbesserte Kühlkettenlogistik und Bemühungen zur Reduzierung von Lebensmittelverschwendung durch Tiefkühllagerlösungen unterstützt, die zunehmend als nachhaltige Praktiken anerkannt werden.

Mexiko wird voraussichtlich bis 2031 mit einem CAGR von 4,86 % wachsen, angetrieben durch die Expansion von Supermarktketten, steigende E-Commerce-Durchdringung und die zunehmende Verbreitung städtischer Doppelverdiener-Haushalte, die Tiefkühlfertiggerichte und pflanzenbasierte Snacks übernehmen. Laut dem US-Landwirtschaftsministerium trug Mexikos Lebensmittelverarbeitungsindustrie im Jahr 2024 4 % zum nationalen BIP bei, was starke inländische Tiefkühlkostherstellungskapazitäten unterstreicht[3]Quelle: US-Landwirtschaftsministerium, „Jahresbericht zu Lebensmittelverarbeitungszutaten”, usdamexico.org. Das Wachstum des Tiefkühlkostmarktes in Mexiko wird durch Investitionen in Kühllagereinrichtungen, modernisierte Einzelhandelsinfrastruktur und die Übernahme westlicher Essgewohnheiten unter städtischen Verbrauchern weiter gestärkt. Diese Faktoren ermöglichen eine größere Zugänglichkeit und Bequemlichkeit für Verbraucher, insbesondere in städtischen Gebieten, wo zeitsparende Mahlzeitoptionen stark nachgefragt werden.

Kanada hält einen bedeutenden Anteil am regionalen Markt, wobei die Verbrauchernachfrage auf Bio-Produkte, Clean-Label-Produkte und Nachhaltigkeitsinitiativen wie recycelbare Verpackungen und lokal bezogene Zutaten ausgerichtet ist. Der Markt profitiert von strengen Lebensmittelsicherheitsvorschriften, fortschrittlichen Kühlkettensystemen und einer wachsenden Präferenz für Premium-Tiefkühloptionen, die Verbraucher ansprechen, die hochwertige und umweltfreundliche Produkte suchen. Andere nordamerikanische Regionen tragen durch Nischen- und ethnische Produktangebote zum Markt bei, die auf vielfältige Bevölkerungsgruppen und lokale kulinarische Präferenzen eingehen. Diese Regionen spielen eine wichtige Rolle bei der Erfüllung der einzigartigen Anforderungen multikultureller Gemeinschaften und bereichern so die gesamte Marktlandschaft.

Regulatorisches Umfeld

Hersteller und Vertreiber von Tiefkühlkost in Nordamerika unterliegen der Lebensmittelsicherheits- und Kennzeichnungsaufsicht der US Food and Drug Administration (FDA), der Canadian Food Inspection Agency (CFIA) und Health Canada sowie der zuständigen Behörden Mexikos. Die Compliance-Anforderungen umfassen präventive Kontrollen, Allergenmanagement, Hygiene und zweisprachige Kennzeichnung in Kanada. In den Vereinigten Staaten veröffentlichte das FDA Human Foods Program seine Prioritätenagenda für 2026 mit Schwerpunkt auf mikrobiologischer Lebensmittelsicherheit, Ernährung und chemischer Lebensmittelsicherheit, was die Aufmerksamkeit auf Formulierungen und die Klarheit der Kennzeichnung von tiefgekühlten Fertiggerichten, Snacks und verarbeiteten Proteinen lenkt.

Transparenz der Lieferkette bleibt ebenfalls ein zentrales Compliance-Thema, doch der Durchsetzungszeitplan hat sich 2026 verschoben. Der FY2026 Agriculture, Rural Development, Food and Drug Administration, and Related Agencies Appropriations Act untersagt der FDA die Durchsetzung der FSMA Food Traceability Rule (21 CFR Part 1, Subpart S) bis zum 20. Juli 2028, während die FDA weiterhin den Dialog mit Stakeholdern und Leitlinienarbeit vor der endgültigen Umsetzung fortsetzt. In Kanada deuten der Forward Regulatory Plan 2026-2028 von Health Canada und die Registrierung von SOR/2026-96 (Regulations Amending Certain Regulations Made Under the Food and Drugs Act) auf eine fortlaufende Modernisierung des Regulierungsrahmens hin, der die Zutatennutzung, Kennzeichnung und Compliance-Prozesse für landesweit verkaufte verpackte Tiefkühlprodukte betrifft.

Wettbewerbslandschaft

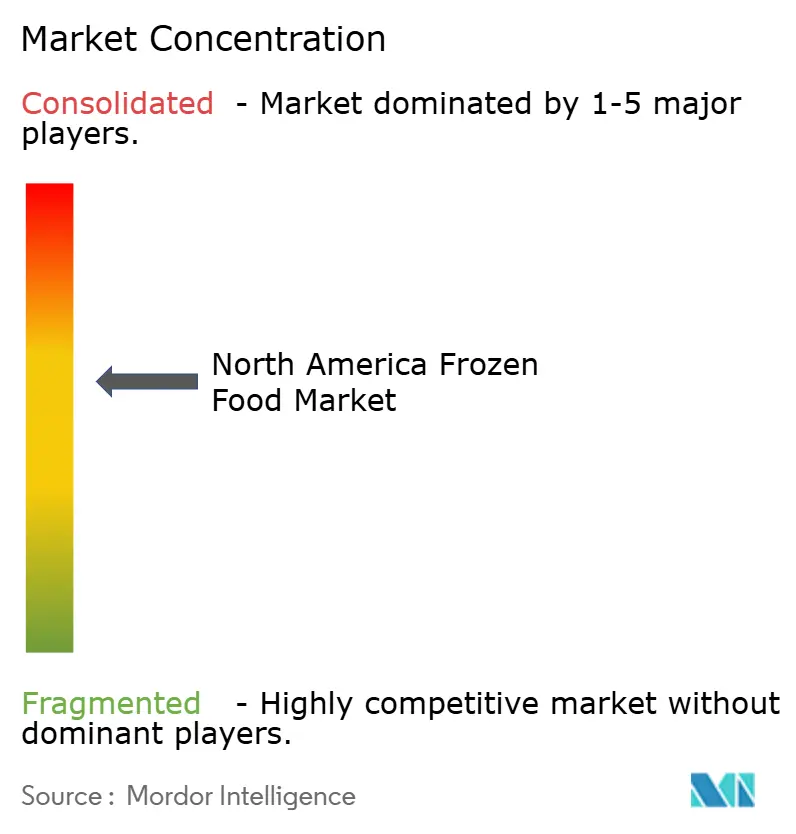

Der nordamerikanische Markt für Tiefkühlkost weist eine moderate Konzentration auf, wobei wichtige Akteure wie Conagra, Tyson, Nestlé und McCain einen erheblichen Umsatzanteil auf sich vereinen. Diese etablierten Unternehmen sehen sich jedoch anhaltenden Herausforderungen durch das Wachstum pflanzenbasierter Wettbewerber und die Expansion von Eigenmarkenangeboten gegenüber. Wettbewerbsstrategien im Markt divergieren zwischen Innovation und Effizienz. Multinationale Unternehmen konzentrieren sich auf Forschungs- und Entwicklungsinitiativen, wie isobare Gefrierverfahren und Clean-Label-Reformulierungen, sowie auf Fusionen und Übernahmen zur Schließung von Portfoliolücken. Im Gegensatz dazu priorisieren regionale Verarbeiter die Kostenkonkurrenzfähigkeit durch vertikale Integration und Nähe zu landwirtschaftlichen Inputs.

Wachstumschancen konzentrieren sich auf drei Schlüsselbereiche: Ultra-Premium-Tiefkühlmahlzeiten für wohlhabende Verbraucher, die bereit sind, USD 12–15 pro Hauptgericht für von Chefköchen entworfene Rezepte auszugeben; ethnische Küchen, die gemeinsam mit kulinarischen Experten aus Diaspora-Gemeinschaften vermarktet werden; und hybride kochfertige Pakete, die den Komfort von Tiefkühlkost mit der Anpassbarkeit von Mahlzeitenpaketen kombinieren. Technologische Fortschritte konzentrieren sich auf die Verbesserung der Gefriergenauigkeit und Verpackungsinnovation. Marken, die Tropfverluste minimieren und die Haltbarkeit verlängern, gewinnen bei Einzelhändlern an Gunst, indem sie Schwund reduzieren und den Produktumschlag erhöhen.

Die Einhaltung der FDA-Lebensmittelsicherheitsstandards und der zweisprachigen Kennzeichnungsanforderungen der CFIA bleibt unerlässlich. Der Mangel an harmonisierten Definitionen für stark verarbeitete Lebensmittel schafft jedoch strategische Unsicherheit. Einige Marken verfolgen eine „Clean-Label”-Positionierung, während andere es vermeiden, sich an dieser Debatte zu beteiligen. Der nächste Bereich der Wettbewerbsdifferenzierung liegt in der vertikalen Integration innerhalb der Kühlkettenlogistik. Unternehmen, die Lagerhaltung und Letzte-Meile-Lieferung verwalten, können Einzelhändlern garantierte Füllraten und kürzere Vorlaufzeiten bieten – ein entscheidender Vorteil in Zeiten saisonaler Nachfragespitzen und Lieferkettenstörungen.

Marktführer der nordamerikanischen Tiefkühlkostbranche

Conagra Brands Inc.

Nestlé S.A

McCain Foods Limited

Kraft Heinz Company

Tyson Foods, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Investitionen in nordamerikanische Tiefkühl-Lieferketten und Produktionskapazitäten deuten auf Chancen für Akteure hin, die Vorprodukte sichern, Engpässe reduzieren und sowohl Einzelhandel als auch Gastronomie mit konstanten Lieferquoten bedienen können. Im März 2026 gab Conagra Brands eine mehrjährige Erweiterung seiner Produktionsstätte in Fayetteville, Arkansas, im Umfang von 220 Millionen USD bekannt, um die Hühnchenproduktionskapazität für Tiefkühlmarken wie Banquet, Healthy Choice und Hungry-Man zu erhöhen, was den Wert einer hauseigenen Proteinkapazität für schnell drehende Tiefkühlgerichte unterstreicht. Vorgelagert begann Agristo im Juli 2026 mit dem Bau einer 630.000 Quadratfuß großen Kartoffelproduktionsanlage im Wert von 1 Milliarde USD in Grand Forks, North Dakota, wodurch langzyklische Kapazität hinzukommt, die die Nachfrage nach Tiefkühlkartoffelprodukten unterstützt und die inländische Verarbeitung nahe landwirtschaftlicher Zentren stärkt.

Die Digitalisierung der Kühlkette und die Umsetzung im Gefrierregal schaffen ebenfalls Zugkraft für Einzelhändler, 3PL-Anbieter und Technologieanbieter, die Schwund reduzieren, Verfügbarkeit verbessern und den Zyklus von der Produktentwicklung bis zum Regal verkürzen wollen. Im März 2026 begann Kroger mit dem Test eines autonomen, KI-gesteuerten Bestandssystems für Live-Gefrierlagerumgebungen, um Transparenzlücken zu beheben, die die Regalverfügbarkeit einschränken und die Werbewirksamkeit für Tiefkühlkategorien schwächen können. Auf der Produktseite bietet die bereits im Markt sichtbare Positionierung auf Gesundheit und Bequemlichkeit einen klareren Weg zu differenzierten Sortimenten, darunter GLP-1-orientierte Kennzeichnungsmaßnahmen wie die im Januar 2025 angekündigte Healthy-Choice-Kennzeichnungsinitiative von Conagra und pflanzenbasierte globale Geschmacksrichtungen wie der US-Einzelhandelsstart von Unlimeat im Juli 2024, der sich auf die Vereinigten Staaten, Kanada und Mexiko erstreckt.

Aktuelle Branchenentwicklungen

- Juli 2026: Conagra Brands berichtete über die Ergebnisse des vierten Quartals des Geschäftsjahres 2026 und hob einen Anstieg des Nettoumsatzes im Segment Refrigerated and Frozen gegenüber dem Vorjahr hervor. Das Update unterstrich den Umfang des Tiefkühlportfolios innerhalb eines großen Markenlieferanten und unterstützte den weiteren Investitionsfokus auf Tiefkühlgerichte und angrenzende Kategorien.

- November 2025: McCain Foods schloss eine Vereinbarung zur Übernahme von Penobscot McCrum LLC, einschließlich dessen Kartoffelverarbeitungsanlage in Washburn, Maine. Der Deal erweitert McCains nordamerikanische Verarbeitungspräsenz und stärkt die Lieferverfügbarkeit für Tiefkühlkartoffelprodukte.

- Oktober 2024: Delimex erweiterte sein Angebot über Taquitos hinaus mit der Einführung von Crispy Quesadillas in den Varianten Char-Grilled Chicken und Chipotle Chicken. Die Produkte nutzen die 360CRISP-Technologie von Kraft Heinz, um eine knusprigere, mikrowellengeeignete Textur zu erzielen, und unterstützen damit eine Premium-Convenience-Positionierung bei tiefgekühlten Handheld-Produkten.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der nordamerikanische Tiefkühlkostmarkt verpackte und unverpackte Lebensmittelprodukte, die kommerziell tiefgefroren und bei oder unter -18 °C gelagert werden und dann über Einzelhandels- oder Gastronomiekanäle in den Vereinigten Staaten, Kanada und Mexiko verkauft werden.

Ausgeschlossen aus dem Geltungsbereich: Gekühlte Fertiggerichte, die nicht in einem Gefrierschrank gelagert werden, zu Hause tiefgefrorene Produkte und Tiefkühl-Süßwaren, die aus Verkaufsautomaten-ähnlichen Schränken verkauft werden, werden nicht erfasst.

Übersicht der Segmentierung

- Nach Produkttyp

- Tiefkühlfrüchte und -gemüse

- Tiefkühlgeflügel und -fleisch

- Tiefkühlmeeresfrüchte

- Tiefkühlfertiggerichte

- Tiefkühlbackwaren und -desserts

- Tiefkühlsnacks

- Sonstige

- Nach Kategorie

- Verzehrfertig

- Kochfertig

- Nach Vertriebskanal

- Gastronomie (HoReCa)

- Einzelhandel

- Supermärkte und Verbrauchermärkte

- Convenience-Stores

- Online-Shops

- Sonstige Einzelhandelsformate

- Nach Geografie

- Vereinigte Staaten

- Kanada

- Mexiko

- Übriges Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Sekundärforschung

Die Sekundärforschung wurde genutzt, um die Kühlketten-Lebensmittellandschaft abzubilden und das Modell an wiederholbare öffentliche Datenpunkte zu verankern. Wir bezogen uns auf Quellen wie das USDA (einschließlich ERS- und AMS-Reihen), das US Census Bureau, Statistics Canada und Handelsstatistiken der kanadischen Regierung, um Kategoriebewegungen und grenzüberschreitende Ströme zu verstehen, die die Lieferverfügbarkeit beeinflussen.

Um sicherzustellen, dass die Darstellung das reale Marktverhalten widerspiegelt, haben wir außerdem Eingaben wie öffentliche Einreichungen von Einzelhändlern und Markeninhabern, Investorenpräsentationen und seriöse Presseberichterstattung über Trends im Gefrierregal, Aktionen und Produkteinführungen überprüft. Parallel dazu wurden kostenpflichtige Abonnements für Unternehmensfinanzdaten und -analysen sowie sendungsbezogene Import- und Exportdaten selektiv genutzt, um den Umfang bei wichtigen Handelsrouten zu überprüfen und strukturelle Veränderungen nicht zu übersehen. Diese Liste von Sekundärquellen ist nur beispielhaft, und viele weitere öffentliche Referenzen wurden ebenfalls zur Erhebung, Validierung und Klärung genutzt.

Primärinterviews und Umfragen

Primärgespräche halfen uns zu validieren, was in der kommerziellen Kette tatsächlich als Tiefkühlkost gilt, und wie sich der Kategoriemix in den Vereinigten Staaten, Kanada und Mexiko verändert hat. Wir sprachen mit Herstellern, Zutaten- und Verpackungspartnern, Vertriebshändlern und Akteuren auf Vertriebskanalseite, um Annahmen zu Preisgestaltung, Mix und Nachfragetreibern zu überprüfen, und haben offene Fragen dann so lange erneut geprüft, bis sich die Spannen verengten.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 39% | CXOs: 13% | |

| Mid-Tier: 43% | Funktions-/Abteilungsleiter: 36% | |

| Kleinere Akteure: 18% | Manager: 51% |

Marktdimensionierung & Prognose

Die Grunddimensionierung beginnt mit einem Top-Down-Ansatz, bei dem Haushaltsausgaben für Lebensmittel, die Durchdringung der Tiefkühlkategorie sowie die Anteile der Einzelhandels- und Gastronomiekanäle in einen nordamerikanischen Wertpool für bei Gefriertemperaturen gelagerte Tiefkühlprodukte übersetzt werden. Sobald die Gesamtsumme erstellt ist, wird sie mit selektiven Bottom-Up-Annäherungen abgeglichen, etwa durch stichprobenartige Kategorievolumina multipliziert mit typischen Preisbändern, sowie durch Überprüfungen bei Lieferanten und Vertriebshändlern, die uns helfen, Gesamtsummen anzupassen, wenn Sekundärdaten dünn sind.

In der Praxis reagiert das Modell auf einige wenige Marktmerkmale, die sich Jahr für Jahr leicht nachverfolgen lassen. Dazu gehören Trends beim Gefrierregalanteil im Vergleich zu frischen und gekühlten Alternativen, Preisentwicklungen pro Pfund oder pro Packung bei den wichtigsten Tiefkühlkategorien, der Mix zwischen Handelsmarken und Markenprodukten sowie das Gleichgewicht zwischen Verzehr zu Hause und Gastronomienachfrage. Handelsströme für Tiefkühlfleisch, -meeresfrüchte und -gemüse werden ebenfalls überwacht, da sie Angebot und Preisgestaltung schnell verändern können, und diese Veränderungen zeigen sich in den Interview-Rückmeldungen.

Für Prognosen wird eine Szenarioanalyse mit einem einfachen Satz von Treibern verwendet, und die Treiberpfade werden vor der endgültigen Festlegung durch Experteneinschätzungen bestätigt. Bei Lücken in den Kategoriedetails werden die fehlenden Teile mit konservativen Mixaufteilungen ergänzt und während der Validierung erneut überprüft, damit die endgültigen Gesamtsummen mit den beobachtbaren Kanal- und Handelssignalen konsistent bleiben.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden durch Triangulation über unabhängige Signale hinweg überprüft, und ungewöhnliche Ausschläge werden untersucht, bevor Zahlen freigegeben werden. Wir vergleichen die endgültige Reihe mit Indikatoren für den Kategoriekonsum, Handels- und Angebotssignalen sowie der Preisrichtung und nehmen erneut Kontakt zu Quellen auf, wenn eine Abweichung zu groß erscheint, um durch normale Saisonalität oder Mixveränderungen erklärt zu werden.

Die Arbeit wird in mehreren Schritten überprüft, damit wichtige Annahmen, Umrechnungen und Geltungsbereichsgrenzen über Länder und Kanäle hinweg konsistent sind. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche Ereignisse eintreten, die Preisgestaltung, Verfügbarkeit oder Nachfrage beeinflussen können. Vor der Auslieferung wird ein neuer Analystendurchgang abgeschlossen, damit Kunden die aktuellste und intern konsistente Sichtweise erhalten.

Vergleich der Marktdimensionierung von Mordor Intelligence für den nordamerikanischen Tiefkühlkostmarkt mit anderen veröffentlichten Schätzungen

Es ist üblich, unterschiedliche veröffentlichte Zahlen für den nordamerikanischen Tiefkühlkostmarkt zu sehen, selbst wenn der Themenname gleich aussieht. Die Unterschiede resultieren meist aus Unterschieden darin, was als Tiefkühlkost gezählt wird, welche Regionen einbezogen werden und wie Preisgestaltung und Kanalmix im Basisjahr behandelt werden.

Die Richtung der Handelsströme für Tiefkühlfleisch, -meeresfrüchte und -gemüse sowie die beobachtete Entwicklung der Einzelhandelspreise für Gefrierkategorien sind praktische Prüfungen, die Mordor Intelligence an einen Geltungsbereich mit Gefriertemperatur (bei oder unter -18 °C) gebunden halten und von gekühlten Convenience-Lebensmitteln fernhalten, die die Gesamtsummen aufblähen können.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 101,86 Mrd. USD (2025) | |

| Globale Beratungsgesellschaft A | 103,45 Mrd. USD (2024) | Verwendet ein anderes Basisjahr und kann breitere Kategorieaufteilungen anwenden, die Gruppierungen von verzehrfertigen und kochfertigen Produkten als einen einzigen Pool behandeln können, was Mix- und Preisannahmen im Vergleich zu einer strikten reinen Gefrierdefinition verschieben kann. |

| Regionale Beratungsgesellschaft B | 179,97 Mrd. USD (2023) | Der deutlich höhere Wert deutet darauf hin, dass angrenzende gekühlte oder breitere verpackte Lebensmittelkategorien enthalten sein könnten, und die Schätzung ist empfindlich gegenüber der Behandlung von Währungszeitpunkten und Kanalabdeckung über Einzelhandel und Gastronomie hinweg. |

Die Tabelle zeigt, dass die Ausrichtung des Basisjahres und die Disziplin beim Geltungsbereich den Großteil der Abweichung erklären, noch bevor Unterschiede bei den Prognosen überhaupt berücksichtigt werden. Wenn Gefriertemperaturgrenzen, Kanalaufteilungen und praktische Preisprüfungen konsistent angewendet werden, lässt sich der resultierende Marktwert leichter auf klare Treiber zurückführen und bei Aktualisierungen reproduzieren.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des nordamerikanischen Marktes für Tiefkühlkost?

Die Größe des nordamerikanischen Marktes für Tiefkühlkost beträgt USD 105,74 Milliarden im Jahr 2026 und wird voraussichtlich bis 2031 USD 127,39 Milliarden erreichen.

Welches Produktsegment wächst am schnellsten?

Tiefkühlsnacks werden bis 2031 mit einem CAGR von 6,21 % wachsen, da portionskontrollierte Formate für unterwegs bei der Generation Z und GLP-1-Nutzern Anklang finden.

Warum beschleunigt sich die Gastronomienachfrage nach Tiefkühlkost?

Arbeitskräftemangel und eine Lohninflation von 15–20 % machen vorportionierte Tiefkühleingaben wirtschaftlich attraktiv und treiben das Gastronomiewachstum auf einen CAGR von 8,73 %.

Welche Geografie weist die schnellste Wachstumsprognose auf?

Mexiko wird voraussichtlich bis 2031 einen CAGR von 4,86 % verzeichnen, angetrieben durch Urbanisierung und die Expansion von Tiefkühlregalen in Supermärkten.

Seite zuletzt aktualisiert am: