Marktgröße und Marktanteil für flachen Kohlenstoffstahl

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 700.25 Milliarden US-Dollar |

| Marktgröße (2031) | 929.60 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.83% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für flachen Kohlenstoffstahl von Mordor Intelligence

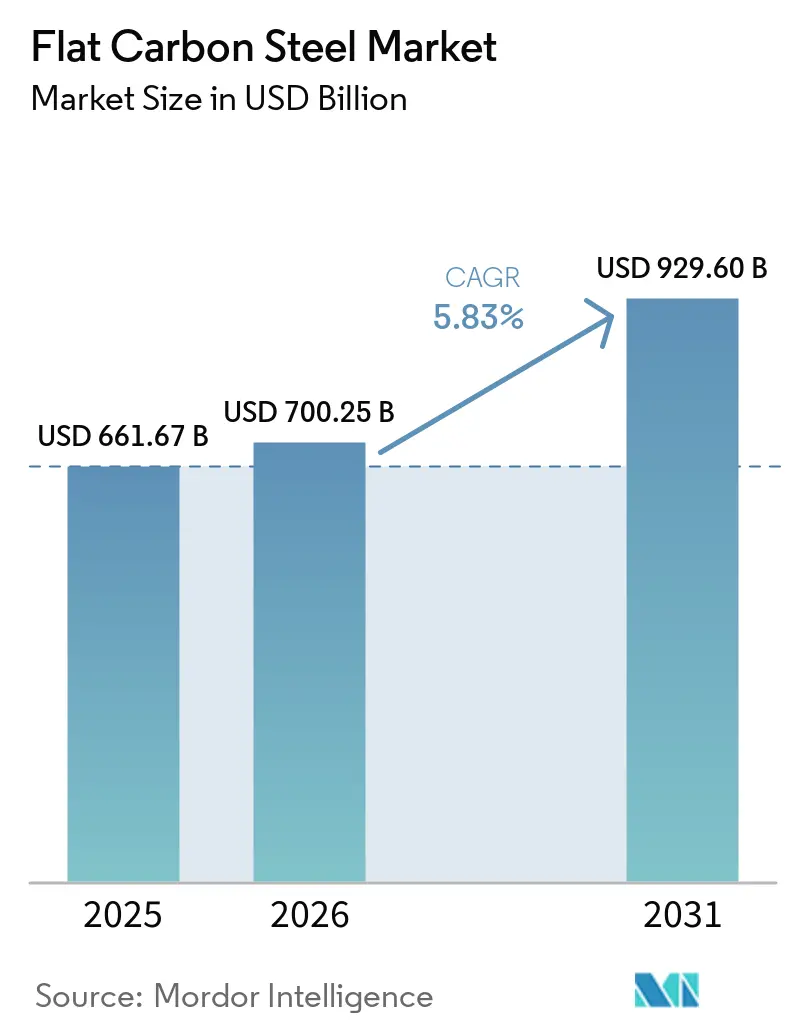

Die Marktgröße für flachen Kohlenstoffstahl wird auf 661,67 Milliarden USD im Jahr 2025, 700,25 Milliarden USD im Jahr 2026 geschätzt und soll bis 2031 929,60 Milliarden USD erreichen, mit einer CAGR von 5,83 % von 2026 bis 2031. Der Übergang zu wertschöpfenden, kohlenstoffarmen Flachprodukten schreitet voran, bedingt durch Faktoren wie die Elektrifizierung des Automobilsektors, den Bau von Offshore-Windtürmen und die Einführung von Kohlenstoffgrenzmechanismen, die die Nachfragemuster beeinflussen. Die Region Asien-Pazifik verzeichnet Wachstum, während Nordamerika und Europa Investitionen in schrottbasierte Öfen fokussieren. Unterdessen ermutigt Chinas Kapazitätstauschpolitik die Werke, auf die Produktion von Premium-Coils umzurüsten. Angespannte Rohstoffmärkte und steigende CO₂-Abgaben treiben eine schrittweise Verlagerung von Hochöfen hin zu Elektrolichtbogenöfen (EAF) und wasserstoffbasierter Direktreduktion (Wasserstoff-DRI) voran. Darüber hinaus reduziert der Einsatz von digitalen Zwillingen in Walzwerken und Konvertermodellen den Ausschuss auf unter 1 % und verbessert den Durchsatz, sodass Werke dünnere Stärken für Haushaltsgeräte und Stanzteile für Elektrofahrzeuge (EV) produzieren können.

Wichtigste Erkenntnisse des Berichts

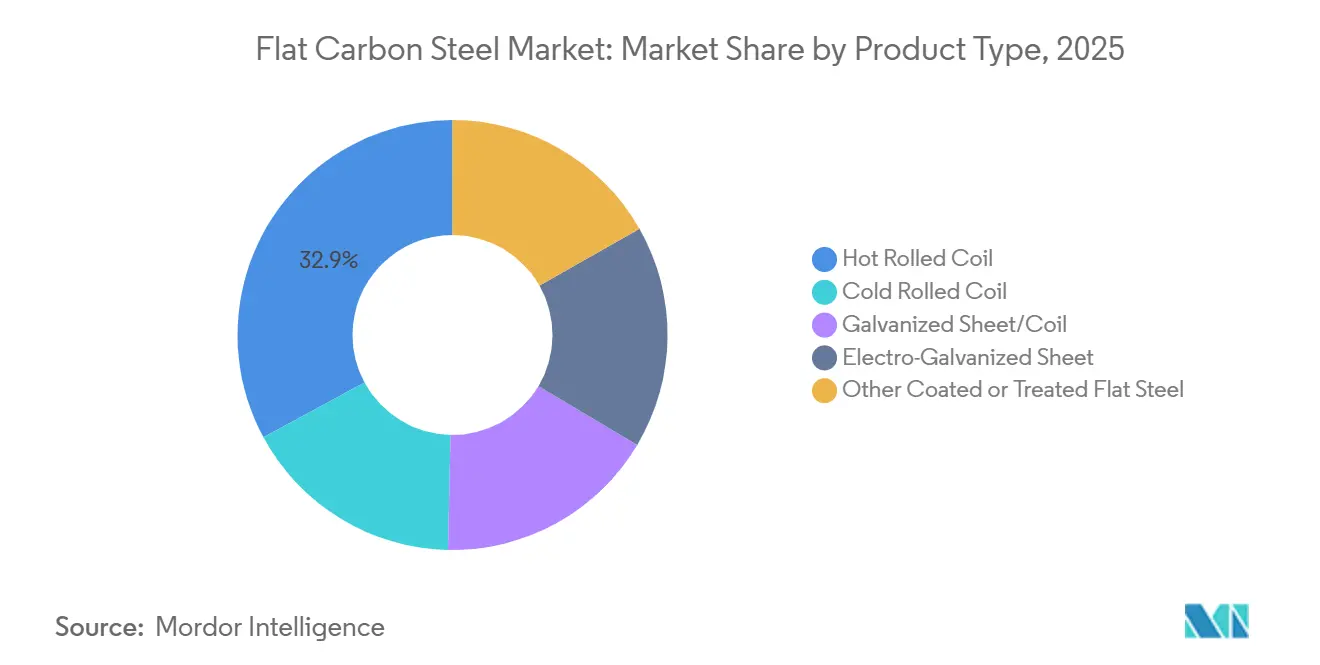

- Nach Produkttyp führte warmgewalztes Coil mit einem Marktanteil von 32,89 % am Markt für flachen Kohlenstoffstahl im Jahr 2025, während verzinktes Blech oder Coil die höchste CAGR-Prognose von 6,47 % bis 2031 aufwies.

- Nach Dicke hielt mittelstarkes Material (2–10 mm) einen Anteil von 41,92 % an der Marktgröße für flachen Kohlenstoffstahl im Jahr 2025, während leichtes Material (weniger als 2 mm) voraussichtlich mit einer CAGR von 6,62 % bis 2031 wachsen wird.

- Nach Produktionsroute entfiel auf den Sauerstoffaufblaskonverter ein Anteil von 75,21 % an der Marktgröße für flachen Kohlenstoffstahl im Jahr 2025; Wasserstoff-DRI + EAF wird voraussichtlich mit einer CAGR von 6,37 % bis 2031 wachsen.

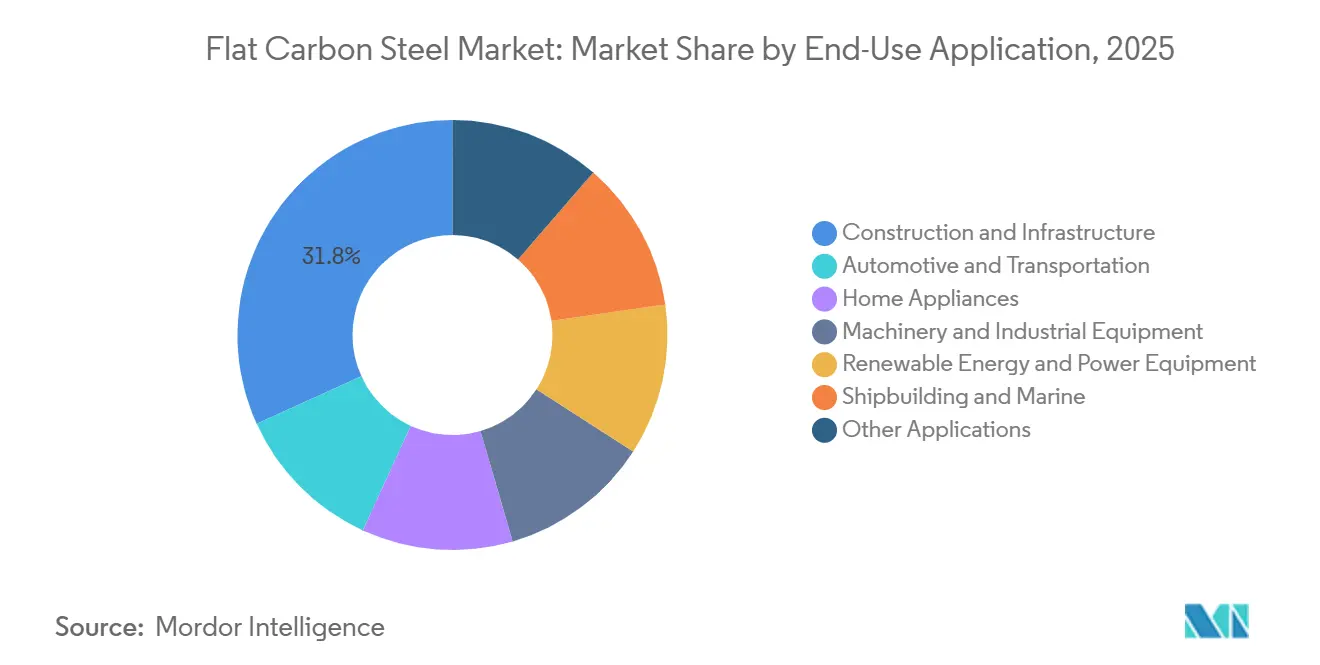

- Nach Endverwendungsanwendung repräsentierten Bau und Infrastruktur 31,78 % des Marktanteils für flachen Kohlenstoffstahl im Jahr 2025, wobei erneuerbare Energien und Stromerzeugungsanlagen die am schnellsten wachsende Endverwendungsanwendung mit einer CAGR von 6,25 % bis 2031 darstellen.

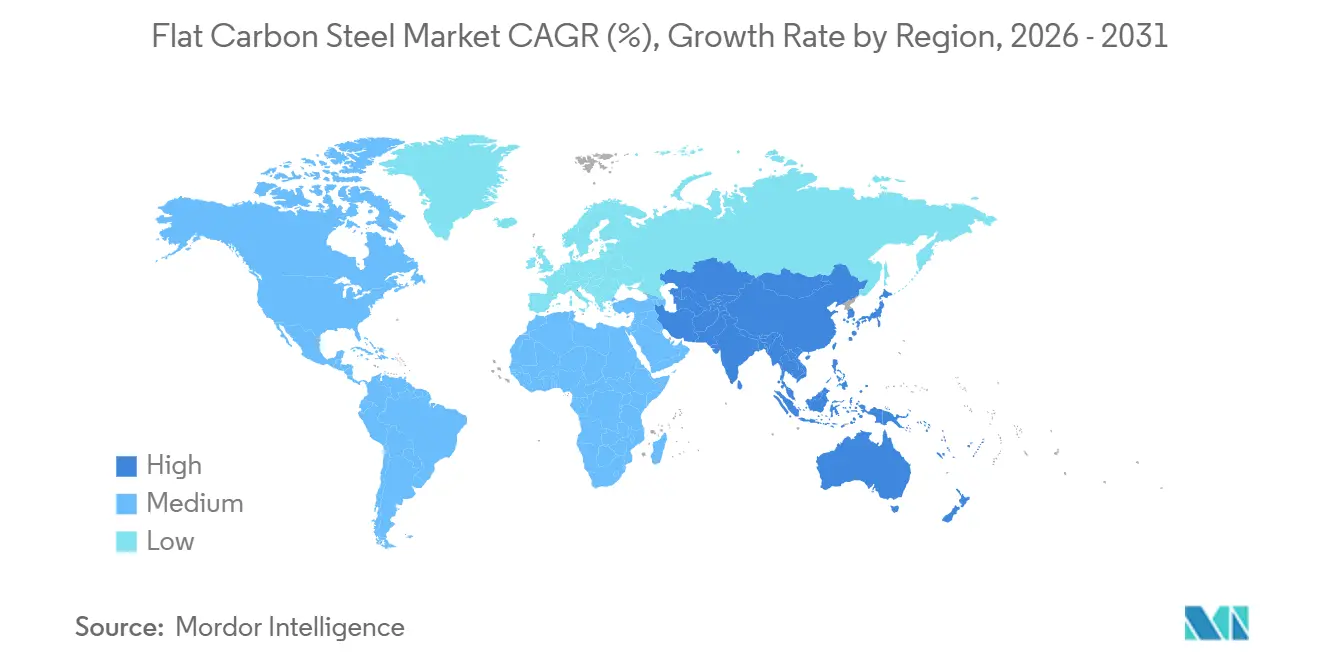

- Nach Geografie trug Asien-Pazifik 44,37 % des Umsatzes im Jahr 2025 bei und wird voraussichtlich eine CAGR von 6,72 % bis 2031 erzielen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Einblicke

Treiberanalyse des Flachstahlmarkts*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage in der Automobil- und Schiffbauindustrie | +1.2% | Global, Kernregion Asien-Pazifik (China, Südkorea, Japan) | Mittelfristig (2–4 Jahre) |

| Globaler Ausbau von Infrastruktur und Haushaltsgeräten | +1.5% | Asien-Pazifik (Indien, ASEAN), Nordamerika, Naher Osten | Mittelfristig (2–4 Jahre) |

| Kosteneffiziente hochfeste Güten im Bauwesen | +0.8% | Global, konzentriert in Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Ausbau von Offshore-Windtürmen (Schwergutblech) | +0.9% | Europa (Vereinigtes Königreich, Nordische Länder), Asien-Pazifik (Taiwan, Japan), Nordamerika (US-Ostküste) | Langfristig (≥ 4 Jahre) |

| OEM-Scope-3-Ziele treiben ‚grünen Flachstahl' voran | +1.0% | Europa, Nordamerika, ausgewählte Asien-Pazifik-Märkte | Mittelfristig (2–4 Jahre) |

| Ertragsoptimierung durch digitale Zwillinge (Schrottreduzierung) | +0.5% | Global, frühe Einführung in Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage in der Automobil- und Schiffbauindustrie

Die Elektrifizierung des Automobilsektors hält den Stahlgehalt bei etwa 1.200 Kilogramm pro Fahrzeug, einschließlich bis zu 100 Kilogramm Elektrostahl, und stützt die Nachfrage nach kaltgewalztem Coil trotz eines Plateaus bei der Stückproduktion. Asiatische Werften verzeichnen dreijährige Auftragsrückstände für Flüssigerdgas (LNG)-Träger, die hochzähe Blechgüten und Premium-Beschichtungen erfordern, was die Preisgestaltung für Schiffbaustahl stützt[1]Min Joo Kang und Rico Luman, „Asiens Schiffbau-Renaissance”, ingwb.com. Im Jahr 2024 produzierte Indien 65 Millionen Weißwaren, was die Mengen an verzinktem Coil erhöhte, obwohl dünnere Stärken den Stahlverbrauch pro Einheit reduzierten. Chinas Fokus auf die Verbesserung der Schrottqualität im Anschluss an das Hongkonger Internationale Übereinkommen für das sichere und umweltgerechte Recycling von Schiffen erhöht die Einsatzkosten für Elektrolichtbogenöfen (EAF), die Automobilstanzer beliefern. Südkoreas Programm Hyper-Gap Vision 2040 treibt die Nachfrage nach hochwertigem Blech für Flüssig-Kohlendioxid (CO₂)-Träger und Dual-Fuel-Schiffe an.

Globaler Ausbau von Infrastruktur und Haushaltsgeräten

Die US-amerikanischen Baubeginne erreichten im Januar 2026 einen annualisierten Wert von 1,24 Billionen USD, wobei fast 20 Milliarden USD allein auf drei Megaprojekte entfielen, was zu Volatilität im Markt für flachen Kohlenstoffstahl führt. Indiens Infrastrukturpipeline in Höhe von 1.110 Millionen INR (11,82 Millionen USD) unterstützt eine prognostizierte Nachfrage nach Fertigstahl von 252 Millionen Tonnen bis zum Geschäftsjahr (GJ) 2034. Das 3,1-Billionen-USD-Entwicklungsprogramm des Verbands Südostasiatischer Nationen (ASEAN) fördert regionale Coil-Ströme im Rahmen der Umfassenden Regionalen Wirtschaftspartnerschaft (RCEP) und reduziert gleichzeitig die Abhängigkeit von chinesischen Importen. Die Lieferungen von Heizungs-, Lüftungs- und Klimaanlagen (HVAC) gingen 2025 um 20 % auf 7,7 Millionen Einheiten zurück, was sich negativ auf die Blechmengen für Gehäuse und Kanäle auswirkte. Im Nahen Osten bleibt die Nachfrage bei etwa 50 Millionen Tonnen stabil, angetrieben durch Projekte wie NEOM und Vision 2030, die den Verbrauch von Schwergutblech und Strukturträgern fördern.

Ausbau von Offshore-Windtürmen

Turmfundamente für Offshore-Wind erfordern ein 50–100 Millimeter starkes Blech mit 120–180 Tonnen pro Megawatt, was eine erhebliche Nachfrage für Schwergutwalzwerke schafft. Taiwans Ziel von 15 Gigawatt (GW) erfordert bis 2035 1,7 Millionen Tonnen Blech, während das Vereinigte Königreich bis 2050 bis zu 25 Millionen Tonnen benötigen wird. Die Vereinigten Staaten planen eine Kapazität von 70 GW, was über 20 Jahre einen Bedarf von 22 Millionen Tonnen erzeugt, obwohl Genehmigungsverzögerungen einige Aufträge nach Europa und Asien verlagern. Die Lieferantenqualifizierung gemäß den Standards von Det Norske Veritas (DNV) und der Internationalen Organisation für Normung (ISO) schränkt den Lieferantenpool ein und stützt Preisaufschläge, die die Margen vor Zinsen, Steuern, Abschreibungen und Amortisation (EBITDA) gegenüber Standard-Coil verbessern. Ein einzelnes 15-Megawatt (MW)-Turbinenfundament kann 1.800–2.700 Tonnen Blech erfordern, was langfristige Rahmenverträge begünstigt.

OEM-Scope-3-Ziele treiben grünen Flachstahl voran

Automobilhersteller wie BMW, Volvo und Nissan integrieren Klauseln für kohlenstoffarmen Stahl in Beschaffungsverträge und zahlen Aufschläge von 10–20 % für wasserstoffbasierten Stahl. SSABs Pilotanlage in Luleå skaliert die kommerzielle Produktion unter Einsatz von erneuerbarem Wasserstoff, um nahezu null Emissionen zu erreichen, unterstützt durch nordische Wasserkraft. Thyssenkrupp testet eine 70-prozentige Wasserstoffeinblasung und strebt Kosten für grünen Wasserstoff unter 2 USD pro Kilogramm an, um Kostenparität mit traditionellen Hochöfen zu erreichen. Der Kohlenstoffgrenzmechanismus (CBAM) der Europäischen Union (EU), der ab Januar 2026 gilt, wird voraussichtlich die Landekosten für kohlenstoffintensive Importe um bis zu 15 % erhöhen. Nordamerikanische Automobilhersteller richten sich an den Klimaoffenlegungsregeln der Börsenaufsichtsbehörde (SEC) aus und verlangen ein Scope-3-Emissionsmonitoring auf Werksebene, um Finanzierungen zu sichern.

Analyse der Hemmnisse des Flachstahlmarkts*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Eisenerz- und Kokskohlepreise | -0.7% | Global, besonders ausgeprägt in importabhängigen Regionen (Europa, Japan, Südkorea) | Kurzfristig (≤ 2 Jahre) |

| Strenge Kohlenstoffemissionsvorschriften | -0.5% | Europa (CBAM), Nordamerika (staatliche Mandate), ausgewählte Asien-Pazifik-Märkte | Mittelfristig (2–4 Jahre) |

| Anhaltende globale Überkapazität | -0.9% | Global, konzentriert in China und der GUS | Langfristig (≥ 4 Jahre) |

| Knapper Primärschrott für die EAF-Dekarbonisierung | -0.4% | Nordamerika, Europa und ausgewählte Asien-Pazifik-Märkte bauen EAF-Kapazitäten aus | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Eisenerz- und Kokskohlepreise

Die US-amerikanischen Kokskohleexporte werden voraussichtlich bis 2026 auf 53,4 Millionen Kurztonnen steigen, was die globalen Koksversorgungen beeinflusst und die Ofenkosten erhöht[2]US-amerikanische Energieinformationsbehörde, „Kurzfristiger Energieausblick 2026”, eia.gov. Störungen im brasilianischen Bergbaubetrieb und Hafenverzögerungen in Australien haben erhebliche monatliche Schwankungen bei den Eisenerzpreisen verursacht und das Betriebskapital der Werke belastet. Die Spotpreise für Kokskohle stiegen infolge von Schifffahrtsstörungen im Nahen Osten, was den Kostenunterschied zwischen Hochofen (BF)- und Elektrolichtbogenofen (EAF)-Produktionsrouten weiter vergrößerte. Darüber hinaus sehen sich Hochofenproduzenten mit steigenden CO₂-Abgaben konfrontiert, während EAF-Werke mit Schrottpreiserhöhungen zu kämpfen haben, wobei Bündelschrott 422,50 USD pro Bruttoton erreichte. Höhere Diesel- und Stromtarife haben auch die Fracht- und Schmelzkosten erhöht und die Gewinnmargen in der gesamten Branche für flachen Kohlenstoffstahl reduziert.

Anhaltende globale Überkapazität

Obwohl China die Rohstahlproduktion bis 2025 auf 960,81 Millionen Tonnen reduziert hat, übersteigt die latente Kapazität die Inlandsnachfrage weiterhin um 50–100 Millionen Tonnen. Um dem entgegenzuwirken, verlagern Werke die Produktion von Betonstahl auf warmgewalztes Coil und zielen auf Exportmärkte zu Preisen ab, die 30 % unter westlichen Benchmarks liegen, was den Markt für flachen Kohlenstoffstahl beeinflusst. Abschnitt-122-Zölle von 10 % in den Vereinigten Staaten und Quotenbeschränkungen in der Europäischen Union haben die Handelsströme fragmentiert und regionale Preisunterschiede von 200–300 USD pro Tonne geschaffen. Politische Herausforderungen haben die Schließung von Überkapazitäten verlangsamt, was Werke dazu veranlasst, sich auf wertschöpfende Beschichtungen zu konzentrieren, um dem Preisdruck bei Standardprodukten zu entgehen. Anhaltende Überkapazitäten halten Spotpreisschwankungen aufrecht und entmutigen neue Greenfield-Hochofeninvestitionen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Flachstahlmarkts

Nach Produkttyp:

Verzinktes Coil steigt aufgrund von KorrosionsstandardsVerzinktes Blech und Coil werden voraussichtlich bis 2031 mit einer Rate von 6,47 % wachsen. Warmgewalztes Coil hatte im Jahr 2025 einen Anteil von 32,89 % am Markt für flachen Kohlenstoffstahl, gestützt durch die Nachfrage nach Strukturträgern, Schiffsblechen und Automobilpaneelen. Die Marktgröße für verzinkte Produkte wird voraussichtlich parallel zur Erholung des asiatischen Schiffbaus und Indiens wachsender Haushaltsgeräteindustrie expandieren. Kaltgewalztes Coil, obwohl unverzichtbar für Automobilstanzteile, steht vor Substitutionsherausforderungen durch Alternativen mit reduzierter Stärke. Elektrolytisch verzinktes Blech hält eine kleine, aber stetige Nische bei freiliegenden Automobilpaneelen. Andere beschichtete Flachstahlprodukte profitieren vom Wachstum in der Lebensmittelverpackung und bei Solarenergiedach-Initiativen.

Werke mit eigenen Verzinkungsanlagen und kontinuierlichen Glühlinien haben einen Wettbewerbsvorteil, da Kunden zertifizierte Beschichtungsgewichte priorisieren. Chinas ausreichende Blechkapazität ermöglicht es Werften, höhere Standards zu fordern, was Herausforderungen für neue Marktteilnehmer schafft. ArcelorMittal hat 500 Millionen EUR (585,5 Millionen USD) in eine französische Elektrostahllinie investiert, um Elektromotoren für Elektrofahrzeuge (EV) zu beliefern und in Siliziumgüten zu diversifizieren. Premium-Schiffsbleche erzielen höhere Preise aufgrund der Anforderungen an LNG-Eindämmung und Tieftemperatureigenschaften. Haushaltsgerätehersteller zahlen einen Aufschlag für engere Dickentoleranzen, die Werke mit digitalen Zwillingen zuverlässig produzieren können.

Nach Dicke:

Leichtes Material führt bei energieeffizienten HaushaltsgerätenLeichtes Coil unter 2 Millimeter (mm) wird voraussichtlich mit 6,62 % wachsen, angetrieben durch den Einsatz von 0,4–0,6 mm Paneelen in Kühlschränken und Waschmaschinen ohne Einbußen bei der Steifigkeit. Mittelstarker Stahl hielt im Jahr 2025 einen Anteil von 41,92 % am Markt für flachen Kohlenstoffstahl, aufgrund seiner Vielseitigkeit bei Trägern, Automobilchassis und Offshore-Monopfählen. Der Markt profitiert von digitalen Walzmodellen, die Dickenschwankungen auf unter 0,5 % reduzieren, sodass Haushaltsgeräte-Erstausrüster (OEM) Nischenbreiten im Inland beziehen können. Ultradünne Bänder unter 0,8 mm unterstützen Anwendungen in der Verpackung und bei EV-Laminierungen.

Schwere Bleche über 10 mm sind unverzichtbar für Windtürme und den Schiffbau, bleiben jedoch kapazitätsbeschränkt, was qualifizierten Werken Preissetzungsmacht verleiht. US-amerikanische Versorgungsprojekte treiben die Nachfrage nach mittelstarkem Material, während der Mehrfamilienwohnungsbau leichtes Stahlmaterial für Ständerwerk unterstützt. Obwohl chinesische Überkapazitäten die Margen bei mittleren Stärken unter Druck setzen, eröffnen Qualitätsverbesserungen Exportmöglichkeiten. Daten zeigen, dass in Asien produzierte Haushaltsgeräte weniger Kilogramm Stahl pro Einheit benötigen, aber steigende Produktionsvolumina gleichen die Materialeinsparungen aus und erhalten das Tonnagenwachstum aufrecht.

Nach Produktionsroute:

Investitionen in Wasserstoff-DRI beschleunigen sichElektrolichtbogenöfen (EAF) gewinnen einen wachsenden Anteil an der Produktion, da Werke auf die Reduzierung von Emissionen und die Sicherung von Grünprämienverträgen fokussieren. Sauerstoffaufblaskonverter hielten im Jahr 2025 einen Anteil von 75,21 %, was die langsamere Modernisierung älterer Werke widerspiegelt. Wasserstoff-DRI in Kombination mit EAF wird voraussichtlich bis 2031 mit 6,37 % wachsen, angetrieben durch Strafen des Kohlenstoffgrenzmechanismus (CBAM) der Europäischen Union (EU) und OEM-Scope-3-Emissionsanforderungen. Der Markt für flachen Kohlenstoffstahl wird widerstandsfähiger, da Werke Rohstoffe diversifizieren und Schrott mit DRI-Pellets mischen.

ArcelorMittals EAF in Dünkirchen im Wert von 1,3 Milliarden EUR (1,52 Milliarden USD) wird mit kohlenstoffarmem Strom betrieben und erzielt Emissionen von 0,6 Tonnen Kohlendioxid (CO₂) pro Tonne Stahl, was zeigt, dass Großanlagen CBAM-Schwellenwerte erfüllen können. In den USA zielen Projekte im Wert von 6 Milliarden USD auf Gashubs an der Golfküste für DRI-Einsatzstoffe ab. Schrottknappheit hat die Bündelschrottpreise über 420 USD pro Bruttoton getrieben und fördert Direktreduktionsimporte aus dem Nahen Osten. Indien hat ein langfristiges Kapazitätsziel von 500 Millionen Tonnen gesetzt, unterstützt durch gemischte Finanzierung für grüne Ofenprojekte.

Nach Endverwendungsanwendung:

Erneuerbare Energien überholen WachstumschartsDer Markt für erneuerbare Energien und Stromerzeugungsanlagen wird voraussichtlich jährlich mit einer Rate von 6,25 % wachsen, angetrieben durch die Nachfrage nach Offshore-Windkomponenten, Solarrahmen und Netzinfrastruktur, die den Schwergutblechverbrauch dominieren. Bau und Infrastruktur werden voraussichtlich im Jahr 2025 einen Anteil von 31,78 % ausmachen. Die Automobilproduktion bleibt stabil; hochfeste dünne Coils gewinnen jedoch Marktanteile, da Hersteller von Elektrofahrzeugen (EV) Leichtbaumaterialien priorisieren. Im Jahr 2024 wird das Haushaltsgerätesegment voraussichtlich 820 Millionen Weißwaren produzieren, wobei verzinkte und vorlackierte Coils 70–80 % des verwendeten Stahls ausmachen.

Das Maschinensegment ist eng mit industriellen Kapitalausgaben und Upgrades im Energiesektor verknüpft. In Asien fordert der Schiffbau weiterhin hochwertige Bleche trotz intensivem Wettbewerb unter Werften. Die Verpackungsindustrie ist auf zinnfreie und aluminierte Coils angewiesen, die Lebensmittelsicherheitsvorschriften entsprechen. Infolgedessen verlagert der Markt für flachen Kohlenstoffstahl seinen Fokus auf Spezialgüten statt auf rohe Tonnage.

Geografische Analyse

APAC-Flachstahlmarkt

Asien-Pazifik hatte im Jahr 2025 einen Anteil von 44,37 % am Flachstahlmarkt und wird voraussichtlich bis 2031 mit einer Rate von 6,72 % wachsen. Dieses Wachstum wird durch Indiens Infrastrukturpipeline im Wert von INR 1.110 Millionen (USD 11,82 Millionen) sowie die Ausweitung der Fertigung in den ASEAN-Ländern gestützt, was die Nachfrage nach Stahlspulen aufrechterhält. Chinas 1,5:1-Kapazitätstauschregelung reduzierte die Rohstahlproduktion auf 960,81 Millionen Tonnen, dennoch bleibt das Land der kostengünstigste Anbieter und stabilisiert die regionalen Preise. Indiens Pro-Kopf-Stahlverbrauch liegt bei 93 kg und damit deutlich unter dem globalen Durchschnitt von 219 kg, was ein erhebliches Wachstumspotenzial für den Flachstahlmarkt signalisiert. Japan und Südkorea konzentrieren sich unterdessen auf hochwertige Produkte wie Schiffsplatten und Elektrostahl für die Automobilindustrie, unterstützt durch staatlich geförderte Innovationsfonds.

Nordamerikanischer Flachstahlmarkt

Nordamerika setzt Schwerpunkte auf Dekarbonisierung und Reshoring-Bemühungen. Nippon Steels Übernahme von U.S. Steel für 14,9 Milliarden USD umfasst einen zusätzlichen Investitionsplan von 11 Milliarden USD zur Modernisierung von Warmbreitbandstraßen und zur Erhöhung der DRI-Kapazität. Die Baubeginne erreichten im Januar 2026 einen annualisierten Wert von 1,24 Billionen USD, wobei das Wachstum von sporadischen Großprojekten abhängt. Die Zölle gemäß Abschnitt 122 haben die Auslastungsraten auf 79,1 % erhöht, verteuern jedoch gleichzeitig die Kosten für nachgelagerte Verarbeiter. Kanada und Mexiko profitieren von der Nearshoring-Verlagerung der Fahrzeugmontage, bleiben jedoch anfällig für Änderungen der US-amerikanischen Politik.

Flachstahlmarkt in Europa, Südamerika, dem Nahen Osten und der GUS

Europa navigiert durch Kohlenstoffregulierungen und hohe Energiekosten. ArcelorMittals Elektrolichtbogenofen in Dünkirchen und die Elektrostahlanlage in Mardyck verdeutlichen den Übergang zur schrottbasierten, kohlenstoffarmen Stahlproduktion. Die Stahlnachfrage in der EU und im Vereinigten Königreich wird voraussichtlich im Jahr 2026 um 3,2 % steigen, angetrieben durch Offshore-Windprojekte, die bis zu 25 Millionen Tonnen Stahlplatten benötigen. Deutschland und Frankreich investieren in den Ausbau von Stromnetzen und in Wertschöpfungsketten für Elektrofahrzeuge. Die GUS-Stahllieferungen werden unterdessen aufgrund von Sanktionen nach Asien umgeleitet. Das Wachstum in Südamerika ist an brasilianische Eisenerzexporte und lokale Bautätigkeiten geknüpft. Im Nahen Osten sind Bestrebungen zur Selbstversorgung erkennbar, wobei Emirates Steel Arkan die Kapazität auf 5,5 Millionen Tonnen erhöht. Golfmühlen positionieren sich für den Export von Stahlplatten mit grünem Aufschlag nach Europa und profitieren dabei von CBAM-Entlastungsmaßnahmen.

Wettbewerbslandschaft

Der Markt für flachen Kohlenstoffstahl ist fragmentiert. Nippon Steels Übernahme von U.S. Steel sichert den Zugang zu Premium-Automobilgüten und Pipeline-Blech, wobei 48 Spezialisten eingesetzt werden, um japanische Prozesssteuerungsmethoden zu implementieren, mit dem Ziel, das EBITDA um 3 Milliarden USD zu steigern. ArcelorMittal hat 1,8 Milliarden EUR (2,10 Milliarden USD) für seine Anlagen in Dünkirchen und Mardyck zugesagt und kombiniert Dekarbonisierungsbemühungen mit der Ausweitung der Elektrostahlproduktion zur Unterstützung der EV-Motorenfertigung. Die Einführung digitaler Zwillinge verschafft frühen Anwendern einen Wettbewerbsvorteil, indem Stärkenabweichungen und Ausschussraten auf unter 1 % reduziert werden.

Wachstumschancen konzentrieren sich auf Bereiche wie DNV-zertifiziertes Schwergutblech für Windtürme, grüne Flachprodukte mit verifizierter Kohlenstoffintensität von höchstens 0,6 Tonnen CO₂ und vorlackiertes Coil für energieeffiziente Haushaltsgeräte. Werke im Nahen Osten nutzen kostengünstiges Erdgas für die Direktreduktion (DRI) und erneuerbare Energien, um unter CBAM-Gutschriften nach Europa zu exportieren. JSW und JFE haben ein 50:50-Gemeinschaftsunternehmen mit einer Anfangskapazität von 4,5 Millionen Tonnen in Odisha gegründet und planen, die Kapazität zu verdoppeln, was Indiens wachsenden Einfluss auf dem Markt unterstreicht. Schrottknappheit begrenzt jedoch die Expansion von Elektrolichtbogenöfen (EAF) und veranlasst integrierte Werke mit eigenen DRI-Anlagen, metallische Einsatzstoffe zu sichern.

Regionale Blechhersteller verbessern ihre Fähigkeiten in der Monopfahlproduktion, um die Offshore-Windnachfrage zu erfüllen. Servicecenter konsolidieren sich, um Skaleneffekte zu erzielen, wie Worthington Steels Übernahme von Kloeckner Metals für 2,4 Milliarden USD zeigt, die Schlitz- und Lackierkapazitäten erweitert. Die Wettbewerbsdifferenzierung hängt nun von geringer Kohlenstoffintensität, Verarbeitungsfähigkeiten und digitalem Qualitätsmanagement ab, nicht allein vom Produktionsvolumen.

Marktführer in der Branche für flachen Kohlenstoffstahl

POSCO

China BaoWu Steel Group Corp. Ltd.

ARCELORMITTAL

NIPPON STEEL CORPORATION

JFE Steel Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen des Flachstahlmarkts

- AM/NS India

- ARCELORMITTAL

- BlueScope Steel Limited.

- China BaoWu Steel Group Corp. Ltd.

- Cleveland-Cliffs Inc.

- Gerdau S/A

- Hyundai Steel

- JFE Steel Corporation

- JSW

- LIBERTY Steel Group

- NIPPON STEEL CORPORATION

- Nucor Corporation

- POSCO

- SAIL

- Severstal

- SSAB AB

- Tata Steel

- Thyssenkrupp Steel Europe

- United States Steel Corporation

- voestalpine Stahl GmbH

Jüngste Branchenentwicklungen im Flachstahlmarkt

- Januar 2026: Worthington Steel übernahm Kloeckner Metals Corporation für 2,4 Milliarden USD, um seine Verarbeitungskapazitäten in Nordamerika zu erweitern. Diese Übernahme soll Worthington Steels Position im Markt für flachen Kohlenstoffstahl stärken, indem die Fähigkeit verbessert wird, Flachstahlprodukte effizient in der gesamten Region zu verarbeiten und zu vertreiben.

- Dezember 2025: JFE Steel Corporation und JSW Steel Limited gründeten ein 50:50-Gemeinschaftsunternehmen in Odisha mit einer anfänglichen Produktionskapazität von 4,5 Millionen Tonnen flachem Kohlenstoffstahl. Das Unternehmen plant, diese Kapazität auf 10 Millionen Tonnen zu erweitern, um der wachsenden Nachfrage aus dem Automobil- und Infrastruktursektor gerecht zu werden.

Umfang des globalen Berichts über den Markt für flachen Kohlenstoffstahl

Flacher Kohlenstoffstahl ist eine Metalllegierung, die hauptsächlich aus Eisen und Kohlenstoff besteht und üblicherweise in Form von Blechen, Platten oder Bändern hergestellt wird. Bekannt für seine Festigkeit und Kosteneffizienz, wird er in der Bau-, Automobil- und Maschinenbauindustrie weit verbreitet eingesetzt. Er wird typischerweise nach Kohlenstoffgehalt in niedrige, mittlere oder hohe Kategorien eingeteilt.

Der Markt für flachen Kohlenstoffstahl ist nach Produkttyp, Dicke, Produktionsroute, Endverwendungsanwendung und Geografie segmentiert. Nach Produkttyp ist der Markt in warmgewalztes Coil, kaltgewalztes Coil, verzinktes Blech/Coil, elektrolytisch verzinktes Blech und sonstigen beschichteten oder behandelten Flachstahl segmentiert. Nach Dicke ist der Markt in ultradünn (weniger als 0,8 mm), leichtes Material (weniger als 2 mm), mittelstarkes Material (2–10 mm) und schweres Material (mehr als 10 mm) segmentiert. Nach Produktionsroute ist der Markt in Sauerstoffaufblaskonverter (BOF), Elektrolichtbogenofen (EAF) und Wasserstoff-DRI + EAF segmentiert. Nach Endverwendungsanwendung ist der Markt in Bau und Infrastruktur, Automobil und Transport, Haushaltsgeräte, Maschinen und Industrieanlagen, erneuerbare Energien und Stromerzeugungsanlagen, Schiffbau und Marine sowie sonstige Anwendungen segmentiert. Der Bericht umfasst auch die Marktgröße und Prognosen für flachen Kohlenstoffstahl in 17 Ländern in den wichtigsten Regionen. Die Marktgrößen und Prognosen werden in Wertangaben (USD) bereitgestellt.

Überblick über die Segmentierung

| Warmgewalztes Coil |

| Kaltgewalztes Coil |

| Verzinktes Blech/Coil |

| Elektrolytisch verzinktes Blech |

| Sonstiger beschichteter oder behandelter Flachstahl |

| Ultradünn (weniger als 0,8 mm) |

| Leichtes Material (weniger als 2 mm) |

| Mittelstarkes Material (2–10 mm) |

| Schweres Material (mehr als 10 mm) |

| Sauerstoffaufblaskonverter (BOF) |

| Elektrolichtbogenofen (EAF) |

| Wasserstoff-DRI + EAF |

| Bau und Infrastruktur |

| Automobil und Transport |

| Haushaltsgeräte |

| Maschinen und Industrieanlagen |

| Erneuerbare Energien und Stromerzeugungsanlagen |

| Schiffbau und Marine |

| Sonstige Anwendungen |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Nordische Länder | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Warmgewalztes Coil | |

| Kaltgewalztes Coil | ||

| Verzinktes Blech/Coil | ||

| Elektrolytisch verzinktes Blech | ||

| Sonstiger beschichteter oder behandelter Flachstahl | ||

| Nach Dicke | Ultradünn (weniger als 0,8 mm) | |

| Leichtes Material (weniger als 2 mm) | ||

| Mittelstarkes Material (2–10 mm) | ||

| Schweres Material (mehr als 10 mm) | ||

| Nach Produktionsroute | Sauerstoffaufblaskonverter (BOF) | |

| Elektrolichtbogenofen (EAF) | ||

| Wasserstoff-DRI + EAF | ||

| Nach Endverwendungsanwendung | Bau und Infrastruktur | |

| Automobil und Transport | ||

| Haushaltsgeräte | ||

| Maschinen und Industrieanlagen | ||

| Erneuerbare Energien und Stromerzeugungsanlagen | ||

| Schiffbau und Marine | ||

| Sonstige Anwendungen | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist die aktuelle Marktgröße des Marktes für flachen Kohlenstoffstahl?

Die Marktgröße für flachen Kohlenstoffstahl wird auf 661,67 Milliarden USD im Jahr 2025, 700,25 Milliarden USD im Jahr 2026 geschätzt und soll bis 2031 929,60 Milliarden USD erreichen, mit einer CAGR von 5,83 % von 2026 bis 2031.

Welche Region treibt das Nachfragewachstum nach 2026 an?

Asien-Pazifik führt mit einer prognostizierten CAGR von 6,72 % bis 2031, angetrieben durch Indiens Infrastruktur und die ASEAN-Fertigung.

Welches Segment verzeichnet die höchste Wachstumsrate?

Verzinktes Blech und Coil werden voraussichtlich mit 6,47 % wachsen, da sich die Korrosionsstandards für Haushaltsgeräte und den Marineeinsatz verschärfen.

Warum sind Offshore-Windanlagen für die Nachfrage nach Stahlblech wichtig?

Jedes Megawatt Offshore-Wind erfordert 120–180 Tonnen 50–100 mm starkes Blech, was einen langfristigen Auftragsrückstand für qualifizierte Werke schafft.

Seite zuletzt aktualisiert am: