Marktgröße und Marktanteil für Gesundheits- und Fitnessclubs

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

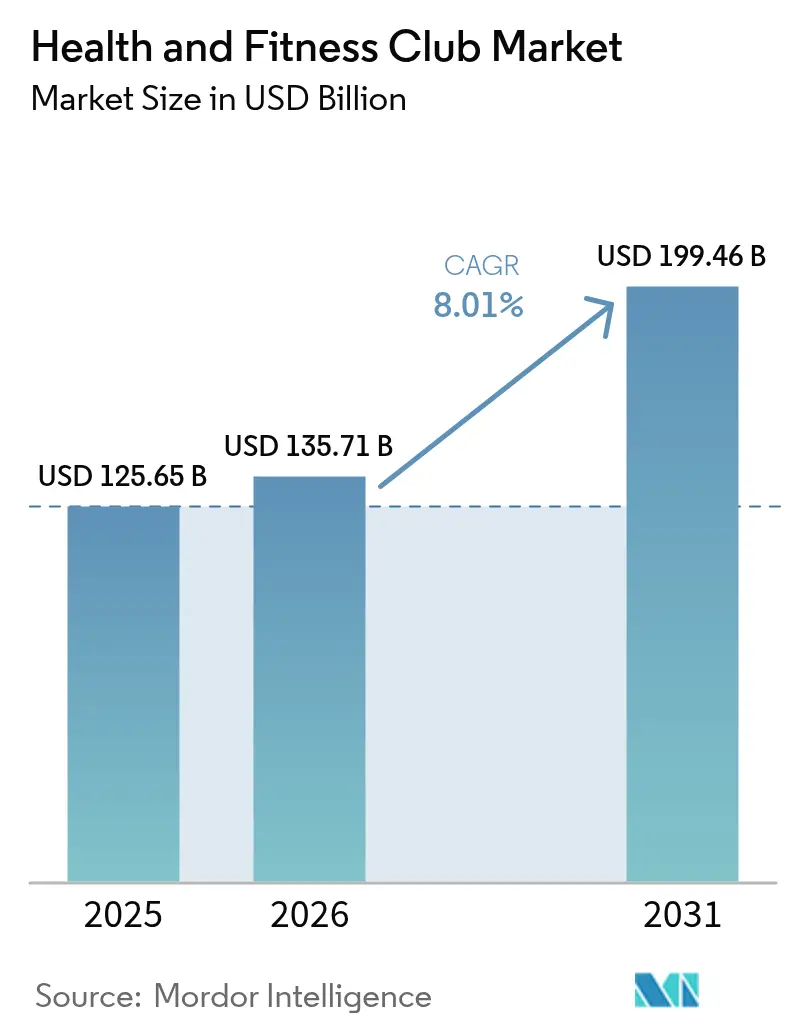

| Marktgröße (2026) | 135.71 Milliarden US-Dollar |

| Marktgröße (2031) | 199.46 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.01% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Gesundheits- und Fitnessclubs von Mordor Intelligence

Die Marktgröße für Gesundheits- und Fitnessclubs wurde im Jahr 2025 auf USD 125,65 Milliarden geschätzt und soll von USD 135,71 Milliarden im Jahr 2026 auf USD 199,46 Milliarden bis 2031 wachsen, bei einer CAGR von 8,01 % während des Prognosezeitraums (2026–2031). Diese Wachstumsdynamik spiegelt das Zusammentreffen steigender Adipositasraten, staatlicher Gesundheitsinitiativen und technologischer Integration wider und verändert die Art und Weise, wie Verbraucher Fitness und aktive Lebensstilentscheidungen angehen. Die Initiative „Aktive Menschen, gesunde Nation” der Zentren für Seuchenkontrolle und -prävention[1]Zentren für Seuchenkontrolle und -prävention, "Aktive Menschen, gesunde Nation", www.cdc.gov, die bis 2027 auf 27 Millionen Amerikaner abzielt, schafft in Verbindung mit der millionenschweren Kampagne „Nehmen Sie Ihre Gesundheit zurück” des Ministeriums für Gesundheit und menschliche Dienste einen beispiellosen politischen Schwung, der die Expansion von Fitnessclubs unterstützt

Wichtigste Erkenntnisse des Berichts

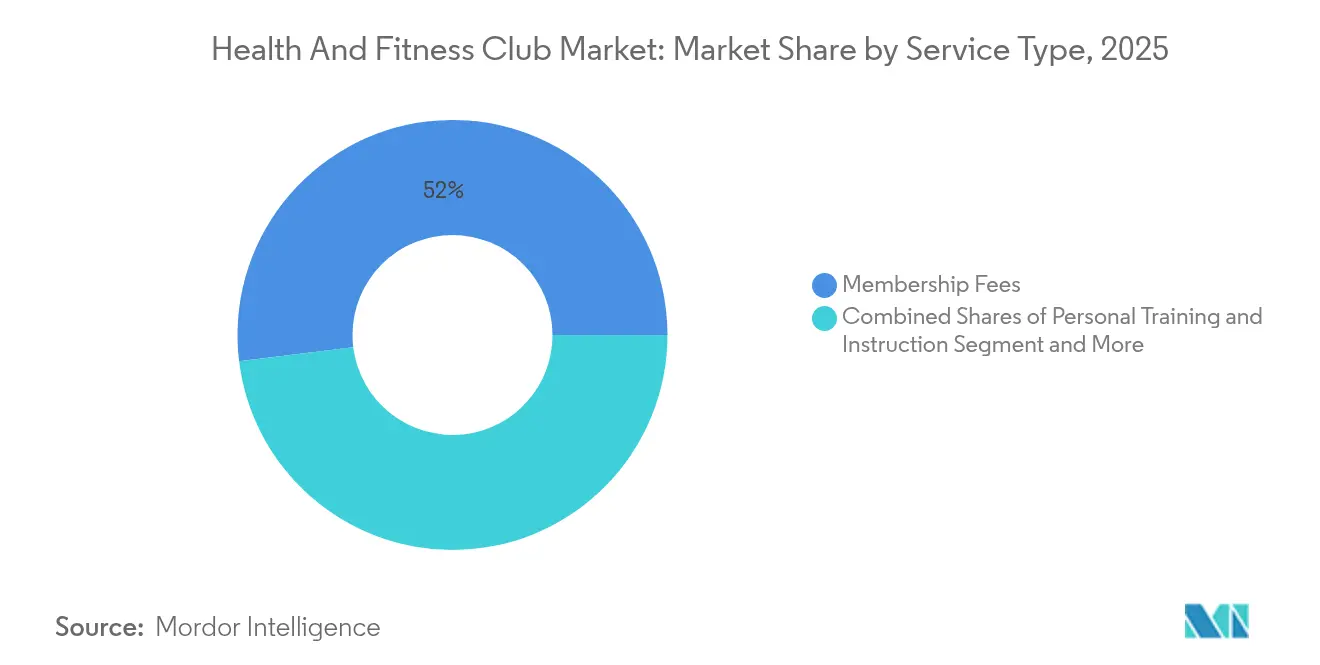

- Nach Servicetyp entfielen im Jahr 2025 51,95 % des Marktanteils für Gesundheits- und Fitnessclubs auf Mitgliedsbeiträge, während Personal-Training- und Unterrichtsdienstleistungen bis 2031 voraussichtlich mit einer CAGR von 7,78 % wachsen werden.

- Nach Geschäftsmodell entfielen im Jahr 2025 66,55 % des Marktes auf unabhängige Clubs, während Kettenclubs im Zeitraum 2026–2031 mit einer CAGR von 9,57 % wachsen sollen.

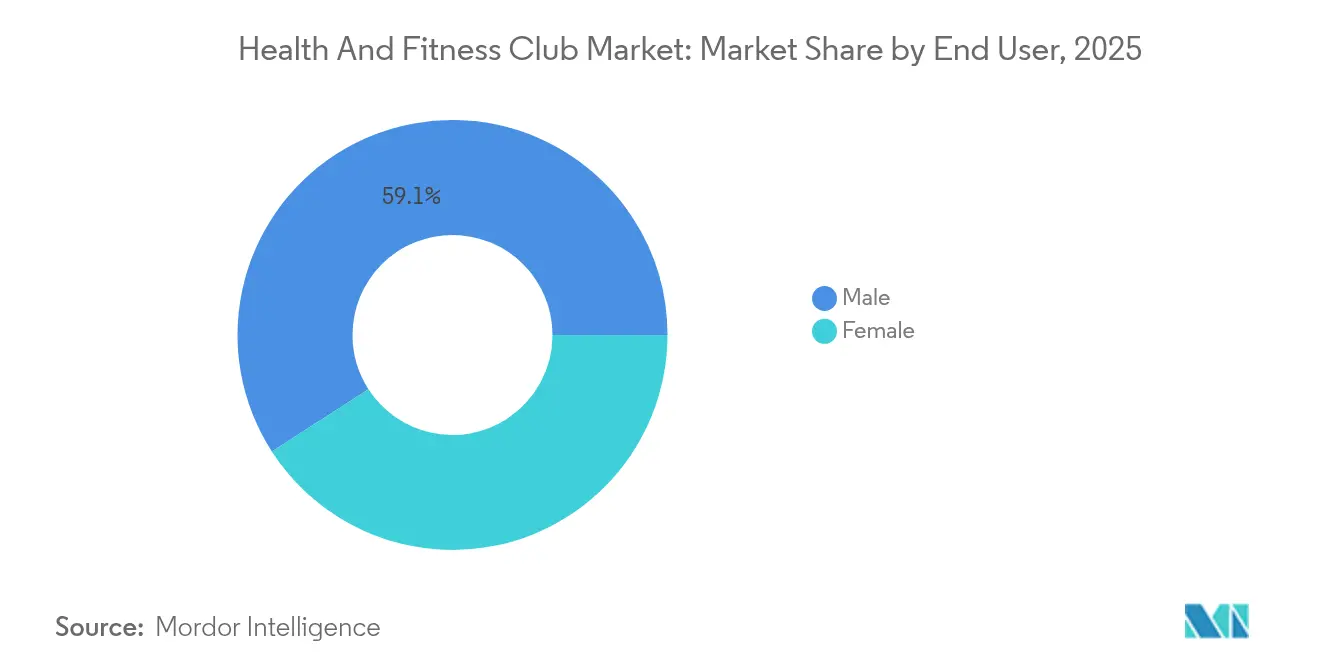

- Nach Endnutzer repräsentierten männliche Mitglieder im Jahr 2025 59,12 % des Umsatzes, während das weibliche Segment eine CAGR von 10,79 % verzeichnen soll.

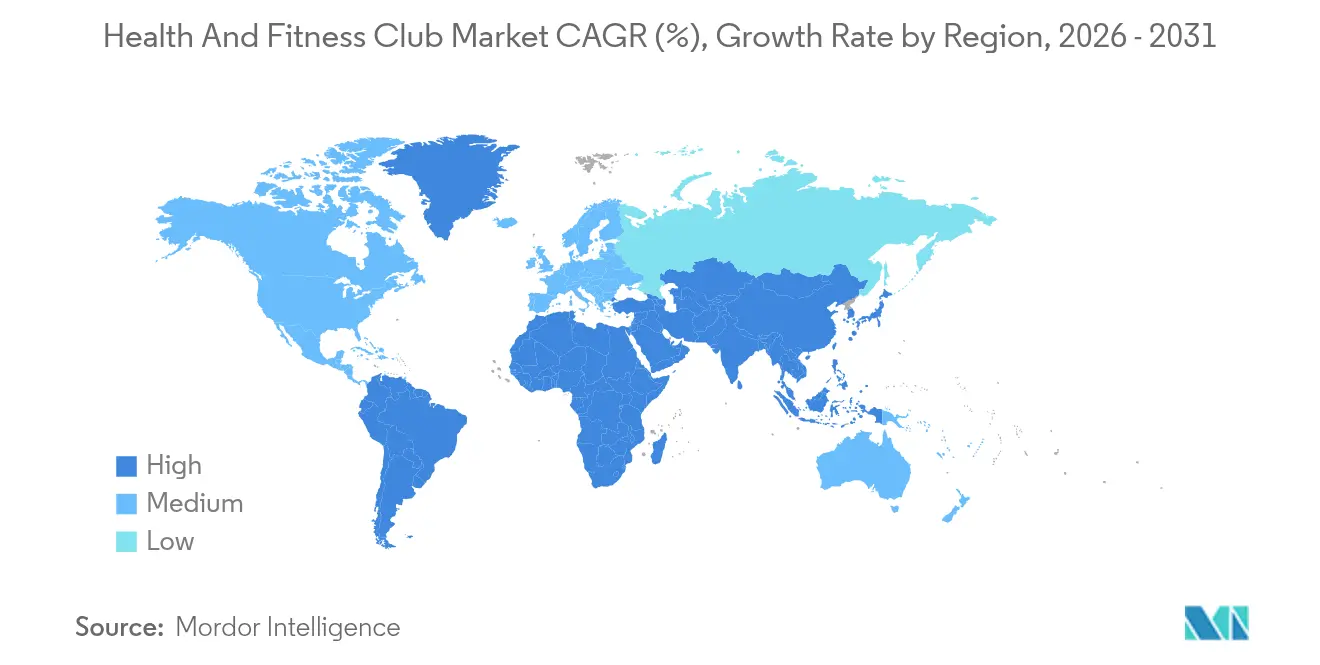

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Anteil von 34,72 %, und für den Nahen Osten und Afrika wird eine CAGR von 10,23 % prognostiziert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Gesundheits- und Fitnessclubs

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf CAGR-Prognosen | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Zunehmende Verbreitung von Adipositas und Zivilisationskrankheiten | +2.1% | Global, mit höchster Auswirkung in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Wachsendes Gesundheitsbewusstsein und Wellness-Trends | +1.8% | Global, mit früher Einführung in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Integration von Technologie und digitalen Fitnesslösungen | +1.6% | Nordamerika und EU, Ausweitung auf den Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Betriebliche Wellness-Programme und Fitness in der Arbeitskultur | +1.4% | Nordamerika und EU, aufkommend in städtischen Zentren des Asien-Pazifik-Raums | Mittelfristig (2–4 Jahre) |

| Staatliche Initiativen und Kampagnen zur öffentlichen Gesundheit | +1.2% | Global, mit stärkster Auswirkung in den USA, der EU und China | Langfristig (≥ 4 Jahre) |

| Expansion von Fitness-Franchises und personalisierten Dienstleistungen | +1.0% | Asien-Pazifik-Kernregion, Ausweitung auf den Nahen Osten und Afrika sowie Lateinamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Verbreitung von Adipositas und Zivilisationskrankheiten

Die Adipositas-Epidemie erzeugt einen anhaltenden Nachfragedruck auf den Märkten für Gesundheit und Fitness. Laut Daten der Regierung des Vereinigten Königreichs[2],Regierung des Vereinigten Königreichs, "Adipositas-Profil: Kurzer statistischer Kommentar Mai 2024", www.gov.uk aus dem Jahr 2023 waren 69,2 % der Männer und 58,6 % der Frauen im Vereinigten Königreich übergewichtig. Die südlichen US-Bundesstaaten verzeichnen die höchste Adipositasprävalenz und eröffnen konzentrierte Marktchancen für die Expansion von Fitnessclubs in diesen unterversorgten Regionen. Dieser Trend unterstreicht das Potenzial für Fitnessunternehmen, die wachsende Nachfrage nach Gesundheits- und Wellnesslösungen in diesen Gebieten zu bedienen. Laut Daten der Zentren für Seuchenkontrolle und -prävention aus dem Jahr 2024 belaufen sich die jährlichen wirtschaftlichen Belastungen durch adipositasbedingte Gesundheitskosten auf beachtliche USD 173 Milliarden. Diese erhebliche Summe veranlasst sowohl Einzelpersonen als auch Arbeitgeber, in präventive Fitnesslösungen zu investieren. Infolgedessen ist eine merkliche Verschiebung zu beobachten, da sich immer mehr Verbraucher entscheiden, Fitnessstudios und Fitnesszentren beizutreten. Darüber hinaus können Fitnessclubs in diesen Regionen diese Nachfrage nutzen, indem sie maßgeschneiderte Programme und Dienstleistungen anbieten, die auf die spezifischen Bedürfnisse der lokalen Bevölkerung zugeschnitten sind.

Wachsendes Gesundheitsbewusstsein und Wellness-Trends

Betreiber von Gesundheitsclubs rechnen mit einem Anstieg der Mitgliedschaften, der durch einen Wandel in der Wahrnehmung der Verbraucher angetrieben wird. Fitness wird nun als wesentlicher Bestandteil der Gesundheit und nicht mehr als Luxus betrachtet. Dieser Wandel wird durch ein zunehmendes Bewusstsein für die langfristigen gesundheitlichen Vorteile regelmäßiger körperlicher Aktivität unterstützt, darunter verbesserte kardiovaskuläre Gesundheit, gesteigertes psychisches Wohlbefinden und ein geringeres Risiko chronischer Erkrankungen. Darüber hinaus nehmen die Sportbeteiligung weltweit, körperliche Aktivität und der Fokus auf Fitness zu. Laut Daten von Sports England[3]Sports England, "Anzahl der Personen, die an Fitnesskursen im Vereinigten Königreich teilnehmen", www.sportsengland.org aus dem Jahr 2024 nahmen 6.695,5 Tausend Menschen im Vereinigten Königreich zweimal im Monat an Fitnesskursen teil. Da sich die Mitglieder zunehmend dem ganzheitlichen Wohlbefinden zuwenden, reagieren die Clubs, indem sie psychische Gesundheitsvorteile mit traditionellen Fitnessangeboten verbinden. Diese Entwicklung unterstreicht die wachsende Nachfrage nach umfassenden Wellness-Erlebnissen, die sowohl körperliche als auch psychische Gesundheitsbedürfnisse berücksichtigen. Gleichzeitig gewinnen betriebliche Wellness-Programme an Bedeutung, da Arbeitgeber ihre Rolle bei der Steigerung der Produktivität und der Senkung von Gesundheitskosten anerkennen. Darüber hinaus knüpfen Fitnessclubs Einzelhandelspartnerschaften und erweitern ihre Einnahmequellen durch die Integration von Produkten aus den Bereichen Ernährung, Erholung und allgemeiner Lebensstil. Diese Partnerschaften ermöglichen es den Clubs, ein vielfältigeres Angebot an Dienstleistungen und Produkten anzubieten und so die Kundenbindung und -loyalität zu stärken.

Integration von Technologie und digitalen Fitnesslösungen

KI-gestützte Fitnesstechnologie verändert die Mitgliederbindung durch personalisierte Trainingsprogramme und biometrische Datenanalyse, wobei der KI-Fitnessmarkt weltweit expandiert. Die Integration von Wearable-Technologie ermöglicht eine kontinuierliche Gesundheitsüberwachung und schafft datengesteuerte Coaching-Möglichkeiten, die die Mitgliederbindung und die Preisgestaltung für Premium-Dienstleistungen verbessern. Der Aufstieg hybrider Fitnessmodelle, die KI-Coaching mit menschlichen Trainern kombinieren, begegnet der Nachfrage nach Komfort und erhält gleichzeitig die sozialen Interaktionselemente, die physische Clubs von Heimtraining unterscheiden. Der Einsatz intelligenter Fitnessgeräte ermöglicht es Clubs, die Raumnutzung zu optimieren und Echtzeit-Leistungsfeedback zu geben, was Wettbewerbsvorteile bei der Mitgliedergewinnung schafft. Digitale Fitnessplattformen dienen als ergänzende und nicht als konkurrierende Dienstleistungen, wobei erfolgreiche Clubs Technologie nutzen, um menschenzentrierte Fitnesserlebnisse zu verbessern und nicht zu ersetzen.

Betriebliche Wellness-Programme und Fitness in der Arbeitskultur

Betriebliche Fitnessinitiativen gehen über traditionelle Erstattungen von Fitnessstudio-Mitgliedschaften hinaus und entwickeln sich zu umfassenden Wellness-Ökosystemen, die betriebseigene Fitnesseinrichtungen, virtuelle Trainingsprogramme und Gesundheitscoaching-Dienstleistungen umfassen. Die Partnerschaft des Weißen Hauses mit großen Sportligen und Spielergewerkschaften schafft laut dem US-Ministerium für Gesundheit und menschliche Dienste einen institutionellen Schwung für die Einführung betrieblicher Wellness-Programme in allen Branchen. Mitarbeitergesundheitspakete beinhalten zunehmend Partnerschaften mit Fitnessclubs als Instrumente zur Gewinnung und Bindung von Mitarbeitern, insbesondere in wettbewerbsintensiven Arbeitsmärkten, in denen Wellness-Leistungen Arbeitgeber voneinander unterscheiden. Trends zur Fernarbeit schaffen eine Nachfrage nach flexiblen Fitnesslösungen, die verteilte Belegschaften berücksichtigen, und treiben Unternehmensverträge für den Zugang zu Fitnessstudios an mehreren Standorten und virtuelle Fitnessprogramme voran. Die Integration von Fitnessmetriken in die Berechnung der Prämien für betriebliche Krankenversicherungen setzt sowohl Arbeitgeber als auch Arbeitnehmer Anreize, die Teilnahme an Fitnessclubs zu priorisieren.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnisse | (~) % Auswirkung auf CAGR-Prognosen | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Hohe Betriebs- und Mitgliedschaftskosten | -1.5% | Global, mit höchster Auswirkung in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Marktsättigung in entwickelten Regionen | -1.2% | Nordamerika und EU vorwiegend | Mittelfristig (2–4 Jahre) |

| Veränderte Verbraucherpräferenzen und Zeitbeschränkungen | -0.9% | Global, mit städtischer Konzentration | Kurzfristig (≤ 2 Jahre) |

| Auswirkungen von digitalem Fitness und Heimtraining | -0.8% | Entwickelte Märkte mit hoher Internetdurchdringung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Betriebs- und Mitgliedschaftskosten

Steigende Betriebskosten durch Gerätewartung, Mietkosten für Einrichtungen und Personalkosten belasten die Gewinnmargen und schränken gleichzeitig die Zugänglichkeit von Mitgliedschaften für preissensible Verbraucher ein. Die besicherte Finanzierungsfazilität von Planet Fitness in Höhe von USD 800 Millionen verdeutlicht die Kapitalintensität, die für den Großbetrieb erforderlich ist, wobei die Erlöse für die Refinanzierung von Schulden und die Expansionsfinanzierung verwendet werden. Mitgliedschaftspreiserhöhungen, die von großen Ketten zum ersten Mal seit über zwei Jahrzehnten eingeführt wurden, testen die Preiselastizität der Verbraucher inmitten des inflationären Drucks in der gesamten Wirtschaft. Energiekosten für Klimatisierung, Beleuchtung und Gerätebetrieb schaffen eine anhaltende Kostenschwankung, die Preisstrategien und Marktpositionierung beeinflusst. Die Herausforderung, Premium-Serviceangebote mit erschwinglichen Mitgliedschaftspreisen in Einklang zu bringen, schränkt die Marktexpansion in mittleren Einkommensschichten ein und schafft Chancen für wertorientierte Fitnesskonzepte.

Marktsättigung in entwickelten Regionen

Etablierte Märkte in Nordamerika und Europa stoßen an Grenzen der Einrichtungsdichte, da erstklassige Immobilien knapp und teuer werden, was Betreiber dazu zwingt, alternative Standorte und Formate zu erkunden. Die Wettbewerbsintensität in gesättigten Märkten treibt die Margenverengung voran, da Clubs durch Ausstattung, Preisgestaltung und Servicedifferenzierung konkurrieren und nicht durch geografische Expansion. Luxus-Fitnessstudio-Betreiber wie Equinox und Life Time passen sich an, indem sie große Einzelhandelsflächen belegen, was auf eine Marktentwicklung hin zur erlebnisbasierten Differenzierung statt zur Standortbequemlichkeit hindeutet. Die Marktreife erzeugt Konsolidierungsdruck, wobei kleinere unabhängige Betreiber Schwierigkeiten haben, gegen gut kapitalisierte Ketten zu konkurrieren, die Skaleneffekte bei der Gerätebeschaffung, im Marketing und in der Betriebseffizienz erzielen. Die Sättigungsherausforderung treibt Innovationen bei Club-Formaten voran, darunter Konzepte mit kleinerem Flächenbedarf, spezialisierte Fitnessstudios und hybride Einzelhandels-Fitness-Modelle.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Servicetyp: Mitgliedsbeiträge treiben den Umsatz, während Personal Training beschleunigt

Mitgliedsbeiträge repräsentieren im Jahr 2025 51,95 % des Marktanteils und spiegeln die abonnementbasierte Grundlage der Geschäftsmodelle von Fitnessclubs wider, während Personal-Training- und Unterrichtsdienstleistungen mit einer CAGR von 7,78 % bis 2031 das schnellste Wachstum verzeichnen. Die Dominanz der Mitgliedschaftseinnahmen schafft vorhersehbare Cashflow-Ströme, die Investitionen in Einrichtungen und betriebliche Stabilität unterstützen, doch das beschleunigende Personal-Training-Segment zeigt die Bereitschaft der Verbraucher, Premiumpreise für maßgeschneiderte Fitnesserlebnisse zu zahlen. Andere Servicetypen, darunter Gruppenkurse, Ernährungsberatung und Wellness-Dienstleistungen, tragen ergänzende Einnahmequellen bei, die die Mitgliederbindung stärken und die Abwanderungsraten senken.

Die Verlagerung hin zum Wachstum im Personal Training spiegelt breitere Verbraucherpräferenzen für individuelle Gesundheitslösungen wider, unterstützt durch die Integration KI-gestützter Coaching-Tools, die die Effektivität von Trainern und die Ergebnisse der Mitglieder verbessern. Betriebliche Wellness-Verträge verlangen zunehmend personalisierte Fitnessprogramme für Mitarbeiter und schaffen B2B-Chancen für Clubs, die individuelle Trainingsdienstleistungen skalieren können.

Nach Geschäftsmodell: Unabhängige Clubs dominieren trotz Kettenbeschleunigung

Unabhängige Clubs halten im Jahr 2025 einen Marktanteil von 66,55 % und nutzen lokales Marktwissen und Gemeinschaftsbeziehungen, um gegen standardisierte Kettenbetriebe zu konkurrieren, während Kettenclubs bis 2031 mit einer CAGR von 9,57 % wachsen, angetrieben durch Franchise-Skalierbarkeit und Betriebseffizienz. Der Vorteil unabhängiger Clubs ergibt sich aus der Flexibilität bei Programmgestaltung, Preisgestaltung und Einrichtungsanpassung, die spezifische demografische Bedürfnisse und lokale Präferenzen berücksichtigt. Kettenclubs erzielen Wachstum durch systematische Expansion, standardisierte Trainingsprogramme und zentralisiertes Marketing, das individuelle Standortrisiken reduziert und die Marktdurchdringung beschleunigt.

Die Fusion von Orangetheory Fitness und Self Esteem Brands im März 2024 ist ein Beispiel für Kettenkonsolidierungsstrategien und schafft eine Einheit im Wert von USD 3,5 Milliarden mit 7.000 Standorten, die Markenwiedererkennung und betriebliche Synergien nutzt. Franchise-Modelle ermöglichen eine schnelle geografische Expansion mit reduziertem Kapitalbedarf, was besonders für den Eintritt in internationale Märkte attraktiv ist, wo lokale Partner Marktwissen und regulatorische Compliance bereitstellen. Unabhängige Clubs reagieren durch Spezialisierungsstrategien und konzentrieren sich auf Nischenmärkte wie Senioren-Fitness, Rehabilitationsdienstleistungen oder Premium-Wellness-Erlebnisse, die Ketten nicht leicht replizieren können.

Nach Endnutzer: Männliche Dominanz verschiebt sich hin zum weiblichen Wachstum

Männliche Verbraucher repräsentieren im Jahr 2025 59,12 % des Marktanteils und spiegeln die traditionellen demografischen Merkmale von Fitnessclubs wider, während die weibliche Beteiligung bis 2031 mit einer CAGR von 10,79 % zunimmt, was auf einen bedeutenden demografischen Wandel innerhalb der Fitnessbranche hindeutet. Die Dominanz des männlichen Marktes ist auf den historischen Fokus auf Gewichtheben und Krafttraining in traditionellen Fitnessstudio-Umgebungen zurückzuführen, doch sich entwickelnde Einrichtungsdesigns und Programme berücksichtigen zunehmend vielfältige Fitnesspräferenzen. Das Wachstum des weiblichen Marktes spiegelt ein zunehmendes Wellness-Bewusstsein, die Beliebtheit von Gruppenfitness und spezialisierte Programme für die Gesundheitsbedürfnisse von Frauen wider, einschließlich vorgeburtlicher und nachgeburtlicher Fitnessdienste.

Der demografische Wandel schafft Chancen für Clubs, Räume und Dienstleistungen neu zu gestalten, die weibliche Verbraucher ansprechen, darunter verbesserte Privatsphäre-Funktionen, Kinderbetreuungsdienstleistungen und Wellness-Programme jenseits traditioneller Trainingsgeräte. Betriebliche Wellness-Programme zielen zunehmend auf weibliche Mitarbeiter durch flexible Zeitplanung, familienfreundliche Annehmlichkeiten und ganzheitliche Gesundheitsdienstleistungen ab, die Herausforderungen der Work-Life-Balance berücksichtigen. Die Integration von Programmen zur psychischen Gesundheit und zum Stressmanagement spricht besonders weibliche Verbraucher an, die umfassende Wellness-Lösungen statt reiner Trainingsangebote suchen

Geografische Analyse

Im Jahr 2025 behauptet Nordamerika mit einem Marktanteil von 34,72 % eine dominante Stellung, gestützt durch seine gut etablierte Fitnessinfrastruktur, proaktive staatliche Gesundheitsinitiativen und die weit verbreitete Akzeptanz betrieblicher Wellness-Programme. Diese Faktoren treiben gemeinsam eine robuste Nachfrage über verschiedene demografische Segmente hinweg an. Darüber hinaus spielen Kanada und Mexiko eine zentrale Rolle in dieser Wachstumsgeschichte, angetrieben durch grenzüberschreitende Franchise-Expansionen und verstärkte Gesundheitsbewusstseinskampagnen. Die Reife der Region bietet reife Konsolidierungsmöglichkeiten, wobei Branchenriesen wie Planet Fitness aktiv Akquisitionen und Franchise-Umwandlungen verfolgen, um Skaleneffekte zu nutzen. Da 40,3 % der US-amerikanischen Erwachsenen laut den Zentren für Seuchenkontrolle und -prävention (2023) als adipös eingestuft werden, sorgen steigende Adipositasraten für eine anhaltende Nachfrage und treiben die Marktexpansion trotz wirtschaftlicher Gegenwinds voran.

Unterdessen befindet sich der Nahe Osten & Afrika auf einem rasanten Aufstieg und verzeichnet eine prognostizierte CAGR von 10,23 % bis 2031. Dieser Wachstumsschub ist auf Urbanisierung, steigende verfügbare Einkommen und ein gesteigertes Bewusstsein für Gesundheit und Wellness zurückzuführen, insbesondere unter der Jugend. Wichtige Akteure wie die Vereinigten Arabischen Emirate, Saudi-Arabien und Südafrika nutzen diesen Schwung dank staatlich geführter Initiativen zur Förderung aktiver Lebensstile, einem Anstieg von Boutique- und Premium-Fitnesskonzepten und einer wachsenden Neigung zu lebensstilorientierten Wellness-Lösungen. Die dynamischen wirtschaftlichen und demografischen Veränderungen der Region ebnen den Weg für vielfältige Geschäftsmodelle, von gehobenen Wellness-Clubs in Metropolzentren bis hin zu budgetfreundlichen Fitnessangeboten in aufstrebenden städtischen Gebieten.

Europa und der Asien-Pazifik-Raum verzeichnen ein stetiges Wachstum, das jedoch von unterschiedlichen Marktdynamiken angetrieben wird. Das Wachstum Europas wird durch staatliche Gesundheitskampagnen, eine alternde Bevölkerung und eine tief verwurzelte Wellness-Kultur untermauert. Länder wie Deutschland, das Vereinigte Königreich und Frankreich stehen an der Spitze und verfügen über eine hohe Mitgliedschaftsdurchdringung und Premium-Angebote. Im Gegensatz dazu erleben osteuropäische Länder, insbesondere Polen, einen Wachstumsschub, der durch steigende verfügbare Einkommen und ein gesteigertes Gesundheitsbewusstsein angetrieben wird. Der Asien-Pazifik-Raum mit seinem enormen Potenzial sieht China, Indien und Südostasien als wichtige Wachstumsmotoren, angetrieben durch Urbanisierung und eine aufstrebende Mittelschicht. Innovative Fitnesskonzepte, von budgetfreundlichen Fitnessstudios in Japan bis hin zu Boutique-Wellness-Clubs in Südostasien, entstehen sowohl in etablierten als auch in aufstrebenden Märkten. Darüber hinaus verändert ein wachsender Fokus auf Nachhaltigkeit und Umweltverantwortung den Clubbetrieb in beiden Regionen und führt zu einer breiteren Einführung umweltfreundlicher Praktiken und erneuerbarer Energielösungen.

Wettbewerbslandschaft

Der Markt für Gesundheits- und Fitnessclubs ist fragmentiert und bietet Möglichkeiten zur regionalen Konsolidierung und zu Nischenmarktstrategien, die auf verschiedene Verbrauchersegmente abzielen. Marktführer setzen differenzierte Positionierungsstrategien ein, darunter Produkteinführungen, Expansionen, Partnerschaften, Fusionen und Übernahmen. Zu den prominenten Akteuren auf dem Markt gehören Planet Fitness, Equinox Holdings Inc., 24-Hour Fitness Worldwide Inc., Life Time Group Holdings, Inc. und RSG Group GmbH, die jeweils einzigartige Ansätze nutzen, um ihren Wettbewerbsvorteil zu erhalten.

Die technologische Integration hat sich als entscheidender Wettbewerbsvorteil auf dem Markt herausgestellt. KI-gesteuerte Fitnesslösungen, Kompatibilität mit Wearable-Geräten und Funktionen mobiler Apps verbessern die Mitgliederbindung und steigern die Bindungsraten. Diese technologischen Fortschritte verbessern nicht nur das Kundenerlebnis, sondern ermöglichen es den Betreibern auch, den Betrieb zu rationalisieren und wertvolle Dateneinblicke zu gewinnen, was ihre Marktposition weiter stärkt.

Franchise-Modelle treiben eine schnelle geografische Expansion mit reduziertem Kapitalbedarf voran, was sie besonders attraktiv für den Eintritt in internationale Märkte macht. Lokale Partner in diesen Märkten sorgen für die notwendige regulatorische Compliance und Marktkenntnisse und gewährleisten einen reibungsloseren Betrieb. Die Wettbewerbslandschaft belohnt zunehmend Betreiber, die Standardisierung für betriebliche Effizienz mit Anpassung an lokale Marktpräferenzen in Einklang bringen, und fördert so nachhaltiges Wachstum in einem zunehmend überfüllten Markt.

Marktführer der Gesundheits- und Fitnessclub-Branche

Planet fitness

Equinox Holdings Inc.

RSG Group GmbH

Leejam Sports Ltd.

Fitness International LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Gold's Gym hat eine strategische Partnerschaft mit HYROX, einem globalen Marktführer im Fitness-Racing, geschlossen. Diese Zusammenarbeit markiert die Eröffnung des ersten HYROX Performance Centers in Nordamerika, das sich in der Little Elm-Einrichtung von Gold's Gym in Dallas befindet.

- Mai 2025: Die globale Fitnessmarke easyGym ist in Indien eingetreten und hat ihre erste Filiale in Delhi eröffnet. Das Unternehmen investierte USD 29,94 Millionen in diese Expansion und plant, in den nächsten 5 Jahren 100 neue Fitnessstudios zu eröffnen.

- November 2024: Leejam Sports eröffnete vier neue Zentren, darunter sein erstes Damenzentrum. Sowohl das Herren- als auch das Damenzentrum befinden sich im Alshifa-Viertel der Stadt Al-Rass in der Provinz Qassim. Unterdessen feiert die Stadt Al-Qunfidah in der Provinz Makkah die Eröffnung ihres ersten Herrenzentrums und ersten Damenzentrums, beide im Alburj-Viertel gelegen.

- November 2024: Alta Global Group ist eine Partnerschaft mit UFC GYM eingegangen, um das erste 20-wöchige Warrior Training Program im UFC GYM Costa Mesa und UFC GYM Huntington Beach in Kalifornien zu starten. Durch diese Allianz beabsichtigt Alta, seine innovativen Produkte und Programme in das umfangreiche Netzwerk von über 150 Fitnessstudios von UFC GYM weltweit zu integrieren.

Globaler Berichtsumfang des Marktes für Gesundheits- und Fitnessclubs

Gesundheitsclubs, oft auch als Fitnessstudios, Fitnesszentren oder Gesundheitsspas bezeichnet, stellen Trainingsgeräte für körperliche Aktivitäten bereit. Diese Einrichtungen können als gewinnorientierte kommerzielle Unternehmen oder als gemeinschaftlich unterstützte Zentren betrieben werden und bedienen sowohl Leistungssportler als auch Gelegenheitsnutzer.

Der globale Markt für Gesundheits- und Fitnessclubs ist nach Servicetyp und Geografie unterteilt. Zu den Servicetypen gehören Mitgliedsbeiträge, Personal-Training- und Unterrichtsdienstleistungen sowie weitere Angebote. Geografisch erstreckt sich der Markt auf etablierte und aufstrebende Volkswirtschaften in Nordamerika, Europa, dem Asien-Pazifik-Raum, Südamerika sowie dem Nahen Osten & Afrika.

Marktgrößen und Prognosen für jedes Segment basieren auf dem Wert (in USD).

| Mitgliedsbeiträge |

| Personal Training und Unterricht |

| Sonstiger Servicetyp |

| Unabhängige Clubs |

| Kettenclubs |

| Männlich |

| Weiblich |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Polen | |

| Belgien | |

| Schweden | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Indonesien | |

| Südkorea | |

| Thailand | |

| Singapur | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika | |

| Naher Osten und Afrika |

| Nach Servicetyp | Mitgliedsbeiträge | |

| Personal Training und Unterricht | ||

| Sonstiger Servicetyp | ||

| Nach Geschäftsmodell | Unabhängige Clubs | |

| Kettenclubs | ||

| Nach Endnutzer | Männlich | |

| Weiblich | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Indonesien | ||

| Südkorea | ||

| Thailand | ||

| Singapur | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Peru | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

| Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Gesundheits- und Fitnessclubs aktuell und in der Prognose?

Der Markt wird im Jahr 2026 auf USD 135,71 Milliarden geschätzt und soll bis 2031 auf USD 199,46 Milliarden wachsen, mit einer CAGR von 8,01 %.

Welche Region wird bis 2031 am schnellsten wachsen?

Für den Nahen Osten und Afrika wird das höchste Wachstumstempo erwartet, mit einer CAGR von 10,23 % über den Prognosezeitraum.

Wie verändert Technologie Fitnessclubs?

KI-fähige Geräte und Wearable-Integrationen liefern personalisiertes Coaching und Echtzeit-Feedback, steigern die Mitgliederbindung und unterstützen Premium-Preisstufen.

Welcher demografische Wandel beeinflusst die Club-Strategien?

Die weibliche Mitgliedschaft soll mit einer CAGR von 10,79 % wachsen und den historischen Abstand zu männlichen Teilnehmern verringern.

Seite zuletzt aktualisiert am: