Kunstrasenmarktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 7.31 Milliarden US-Dollar |

| Marktgröße (2031) | 13.16 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.46% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

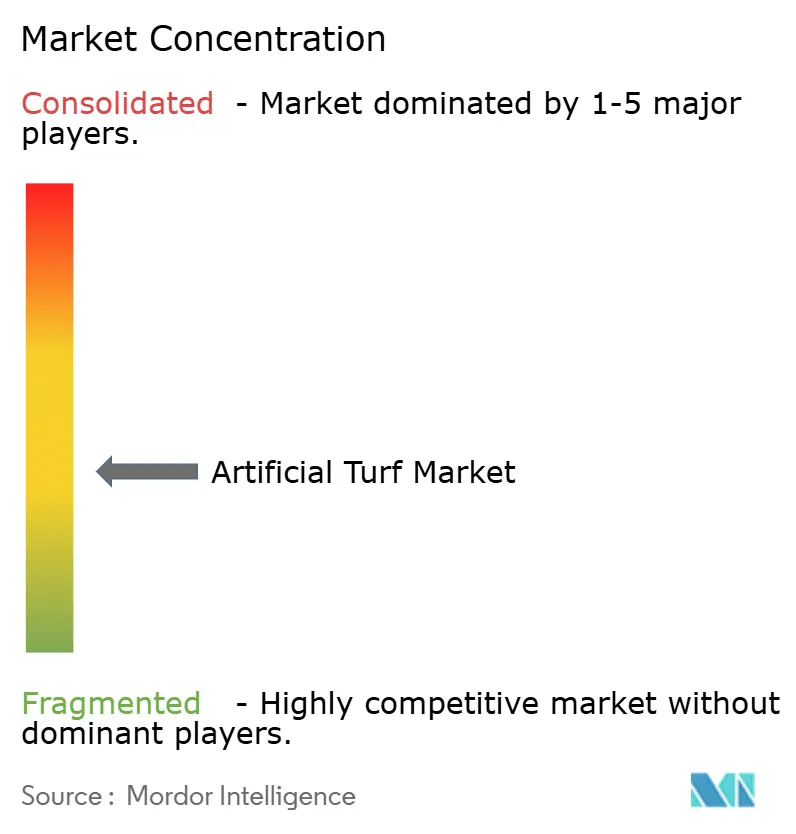

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Kunstrasenmarktanalyse von Mordor Intelligence

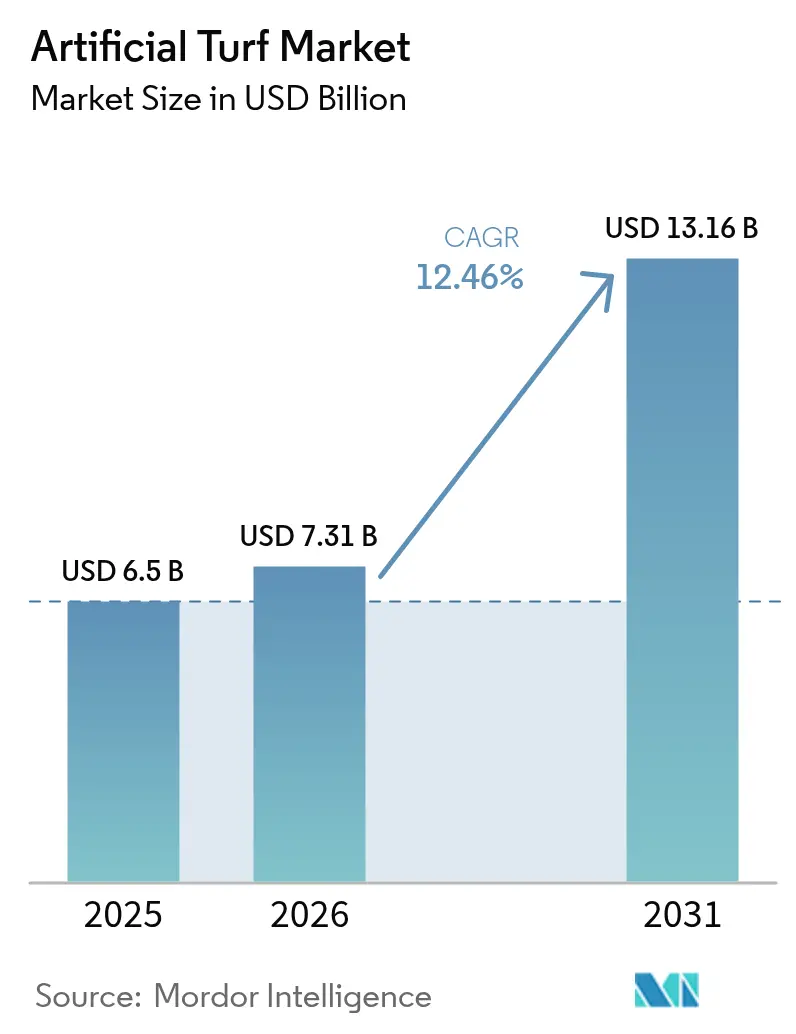

Die Größe des Kunstrasenmarkts im Jahr 2026 wird auf USD 7,31 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 6,5 Milliarden, mit Prognosen für 2031 von USD 13,16 Milliarden, was einem Wachstum von 12,46 % CAGR über 2026–2031 entspricht. Erhöhte Dürrerisiken und verbindliche Wassereinsparvorgaben verlagern die Nachfrage über Sportstätten hinaus in den Wohn-, Gewerbe- und kommunalen Infrastrukturbereich. Die Wettbewerbsintensität bleibt moderat; globale Marktführer wie Tarkett (FieldTurf) und TenCate Grass verteidigen ihren Marktanteil durch großvolumige Extrusionskapazitäten und frühzeitige Recyclingprogramme, während Shaw Sports Turf, CCGrass und eine wachsende Gruppe regionaler Spezialisten Nähe und Preisflexibilität nutzen, um kommunale und schulische Aufträge zu gewinnen. Innovationen konzentrieren sich nun auf wärmearme Faserchemien, per- und polyfluoralkylsubstanzfreie Formulierungen sowie Closed-Loop-Recyclingpartnerschaften, die den verschärften EU-Mikroplastikregelungen und nordamerikanischen Vorschlägen zur erweiterten Herstellerverantwortung Rechnung tragen. Käufer bewerten Lieferanten zunehmend nach End-of-Life-Lösungen und verifizierten Kühlleistungen, was zu einem Preisaufschlag für Technologieinhaber führt, auch wenn die allgemeine Marktfragmentierung anhält.

Wichtigste Erkenntnisse des Berichts

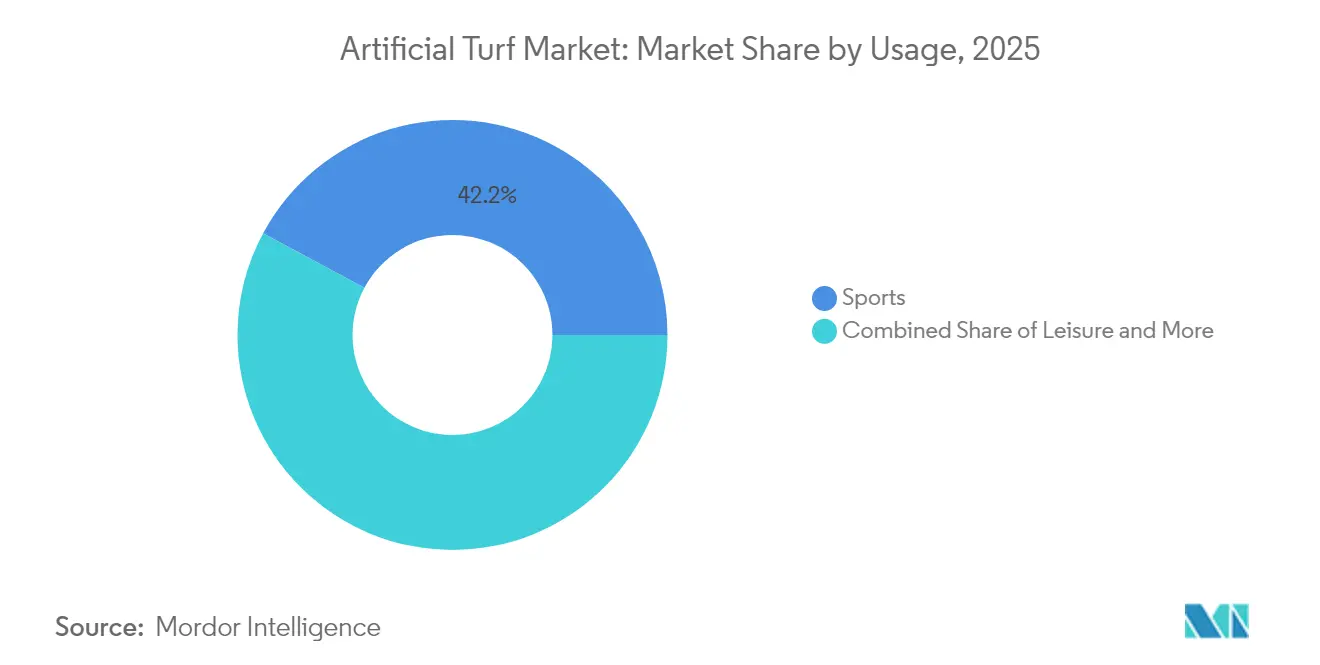

- Nach Verwendungszweck führte Sport im Jahr 2025 mit einem Anteil von 42,15 % am Kunstrasenmarkt, während Landschaftsgestaltung bis 2031 voraussichtlich mit einer CAGR von 14,62 % wachsen wird.

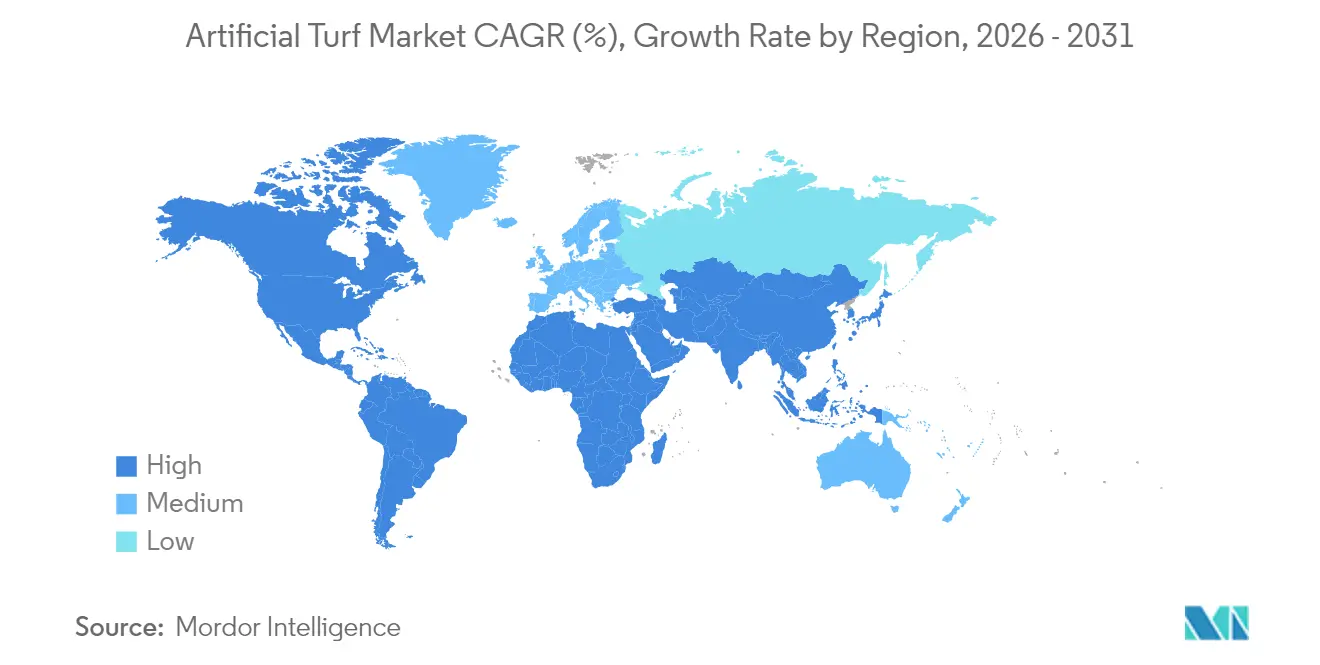

- Nach Geografie sicherte sich Nordamerika im Jahr 2025 einen Anteil von 37,74 % an der Kunstrasenmarktgröße, während Asien-Pazifik bis 2031 mit einer CAGR von 13,98 % voranschreitet.

- Die Wettbewerbslandschaft bleibt moderat fragmentiert. Tarkett (FieldTurf) und TenCate Grass führen mit Nachhaltigkeitsnachweisen, und Recyclinginfrastruktur entwickelt sich zum primären Differenzierungsmerkmal, nicht allein der Preis.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Kunstrasenmarkttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Strenge Wassereinsparvorgaben | +2.8% | Kernmärkte Nordamerika und Australien, Ausweitung auf Europa | Mittelfristig (2–4 Jahre) |

| Zunehmende Installation in Mehrsportstadien | +2.1% | Global, mit Schwerpunkt in Asien-Pazifik und dem Nahen Osten | Langfristig (≥ 4 Jahre) |

| Steigende Nachfrage nach Wohn- und Gewerbelandschaftsgestaltung | +3.2% | Nordamerika und Europa primär, Asien-Pazifik aufkommend | Kurzfristig (≤ 2 Jahre) |

| Klimaresilienzprojekte zur Bekämpfung städtischer Wärmeinseln | +1.4% | Globale Stadtzentren, Priorität in Megastädten Asien-Pazifiks | Langfristig (≥ 4 Jahre) |

| Einsatz autonomer Kunstrasenverlegeroboter | +0.9% | Nordamerika und Europa als frühe Adoptionsmärkte | Mittelfristig (2–4 Jahre) |

| Kreislaufwirtschaft beim Kunstrasenrecycling und Programme zur erweiterten Herstellerverantwortung | +1.1% | Europa verpflichtend, Nordamerika freiwillige Übernahme | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Wassereinsparvorgaben

Kaliforniens AB 1572 und Colorados SB 24-005 schließen die Bewässerung nicht funktionaler Rasenflächen mit Trinkwasser aus und verbieten neue nicht funktionale Rasenflächen, wodurch freiwillige Modernisierungen zu Compliance-Verpflichtungen werden. Beschleunigte Zeitpläne belasten die Installationskapazitäten und ziehen Ersatzzyklen vor, wodurch der Kunstrasenmarkt effektiv an öffentliche Politikkalender statt an Saisonbudgets von Sportteams gebunden wird. Kommunen in Arizona, Nevada und Teilen Australiens haben begonnen, parallele Verordnungen zum Schutz schwindender Grundwasserleiter zu entwerfen.

Zunehmende Installation in Mehrsportstadien

Elitestätten verlangen zunehmend Spielfelder, die Football, Fußball und Konzerte innerhalb enger Terminpläne aufnehmen können. Die FieldTurf CORE-Installation im Mercedes-Benz Stadium im Jahr 2025 und der Hybridrasen-Pilotversuch im SoFi Stadium für den Weltcup 2026 verdeutlichen die Sichtbarkeit, die Großaufträge für Systeme der nächsten Generation schaffen. Diese Spezifikationsverbesserungen wandern innerhalb von zwei bis drei Ausschreibungszyklen in Hochschul- und Sekundarschuleinrichtungen, was den Umsatzeinfluss jedes Vorzeigeprojekts vervielfacht.

Steigende Nachfrage nach Wohn- und Gewerbelandschaftsgestaltung

Landschaftsgestaltungsanwendungen profitieren von konvergierenden Trends, darunter Wassereinsparung, Reduzierung der Wartungskosten und Anforderungen an ästhetische Konsistenz. Die CAGR von 15,3 % des Segments spiegelt grundlegende Veränderungen in der Wirtschaftlichkeit des Immobilienmanagements wider, bei denen die höheren Anfangskosten von Kunstrasen durch den Wegfall von Bewässerungs-, Dünge- und Wartungskosten gerechtfertigt werden. Gewerbliche Immobilienverwalter schreiben Kunstrasen für Gemeinschaftsflächen zunehmend vor, um planbare Landschaftsgestaltungsbudgets zu erzielen und das ganzjährige visuelle Erscheinungsbild zu erhalten[1]Quelle: Synthetic Turf Council, „Landscape Benefits Fact Sheet”, syntheticturfcouncil.org. Hotelketten standardisieren den Einsatz von Kunstrasen in Innenhöfen, um ESG-Ziele im Zusammenhang mit Wassereinsparung und Bewässerungsreduzierung zu erfüllen.

Klimaresilienzprojekte zur Bekämpfung städtischer Wärmeinseln

Städte integrieren Kühlsysteme für Kunstrasen in umfassendere städtische Wärmeminderungsstrategien und wandeln Produktspezifikationen von leistungsorientierten zu klimaadaptiven Anforderungen um. Niederländische Forschungsergebnisse, die Temperaturreduzierungen von 25,5 °C durch unterirdische Wasserspeichersysteme belegen, positionieren kühlungsoptimierten Kunstrasen als Infrastruktur statt als Freizeiteinrichtung. Die kommunale Beschaffung priorisiert zunehmend Wärmereduzierungsfähigkeiten neben Haltbarkeitsmetriken und schafft Differenzierungsmöglichkeiten für Hersteller, die klimaadaptive Lösungen entwickeln.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Prüfung der Mikro- und Nanoplastikverschmutzung | -1.8% | Regulatorische Vorreiterrolle Europas, globale Umweltlobby | Mittelfristig (2–4 Jahre) |

| Hohe Anfangsinvestitionskosten | -2.1% | Global, insbesondere preissensible Schwellenmärkte | Kurzfristig (≤ 2 Jahre) |

| Verbot von Krümelgummi-Füllmaterial durch die Europäische Union | -1.4% | Direkte Auswirkungen in Europa, Störung globaler Lieferketten | Kurzfristig (≤ 2 Jahre) |

| Risiko von Rechtsstreitigkeiten wegen Hitzestress bei Spielern | -0.7% | Rechtsstreitumfeld in Nordamerika, globale Sicherheitsstandards | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Prüfung der Mikro- und Nanoplastikverschmutzung

Die Europäische Chemikalienagentur schätzt, dass Sportplätze jährlich 16.000 Tonnen Mikroplastik verursachen, was den Schwung für einen kontinentweiten Ausstieg aus Krümelgummi beschleunigt[2].Quelle: Europäische Chemikalienagentur, „Mikroplastik von Kunstrasensportplätzen”, echa.europa.eu Hersteller müssen die Füllmaterialeindämmung neu gestalten und polymergebundene oder pflanzenbasierte Alternativen erkunden, was die Systemkosten um 8–12 % erhöhen könnte. Die Europäische Chemikalienagentur hat nun das Freisetzen von Nanoplastikfasern durch mechanischen Verschleiß bestätigt, was die Argumente für strengere Spezifikationsgrenzen und Programme zur erweiterten Herstellerverantwortung stärkt.

Hohe Anfangsinvestitionskosten

Installationskostenbarrieren verschärfen sich in preissensiblen Segmenten, in denen Kunstrasen mit Naturrasenflächen konkurriert, die geringere anfängliche Kapitalanforderungen haben. Kommunale Budgetbeschränkungen begrenzen die Übernahme von Lösungen trotz langfristiger Betriebseinsparungen, insbesondere in Schwellenmärkten, wo Finanzierungsmechanismen für Infrastrukturverbesserungen unterentwickelt bleiben. Das Kostengefälle wird bei kleineren Installationen ausgeprägter, bei denen Skaleneffekte die Vorbereitungs- und Installationskosten nicht ausgleichen können, was zu einer Marktsegmentierung zwischen Premiumanwendungen und kostenbeschränkten Projekten führt. Die wirtschaftliche Sensibilität steigt in Zeiten erhöhter Materialkosten und Arbeitskräftemangels, was Hersteller zwingt, Margenerhalt und Marktzugangsziele in Einklang zu bringen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Verwendungszweck: Sport dominiert trotz Beschleunigung der Landschaftsgestaltung

Sport machte im Jahr 2025 einen Anteil von 42,15 % am Kunstrasenmarkt aus und verankert wiederkehrende Acht- bis Zehnjahres-Ersatzzyklen in professionellen und universitären Sportstätten. Kontaktsportarten wie Hockey, Tennis und Baseballfelder streben nach Fasermischungen, die Ballrollen und Stoßdämpfung optimieren, was ein Premiumsegment stärkt, das Margen schützt, selbst wenn Harzkosten steigen. Andere Sportanwendungen, darunter Baseball und Mehrzweckfelder, schreiben zunehmend Hybridsysteme vor, die synthetische Verstärkung mit natürlichen Gras-Spielflächen kombinieren.

Modernisierungen umfassen nun wärmereflektierende Pigmente und eingenähte Etiketten, die Wartungsdaten für die Garantievalidierung erfassen. Unterdessen schreitet die Landschaftsgestaltung mit einer CAGR von 14,62 % bis 2031 voran und übertrifft jedes Sportsub-Segment, da Kommunen auf Dürreresilienz setzen. Diese Beschleunigung spiegelt grundlegende Veränderungen in der Wirtschaftlichkeit des Immobilienmanagements wider, bei denen die höheren Anfangskosten von Kunstrasen durch den Wegfall von Bewässerungs- und Wartungskosten gerechtfertigt werden. Freizeitanwendungen, die Spielplätze und Erholungsflächen umfassen, profitieren von Sicherheitsverbesserungen und ganzjähriger Nutzbarkeit, die natürliche Oberflächen nicht konsistent bieten können.

Geografische Analyse

Nordamerika wird voraussichtlich im Jahr 2025 einen Marktanteil von 37,74 % halten, angetrieben durch seine etablierte Sportinfrastruktur und vorhersehbare Ersatzzyklen in professionellen, universitären und kommunalen Einrichtungen. Die Marktreife der Region generiert stabile Einnahmequellen durch geplante Felderneuerungen und regulatorische Compliance-Installationen, insbesondere nach der Umsetzung von Wassereinsparvorgaben. Kaliforniens Verbot von Trinkwasser für nicht funktionale Rasenflächen und Colorados Moratorium für Rasenpflanzungen schaffen unmittelbare Compliance-Projekte mit begrenzter Terminflexibilität. Mexikos kommunale Parks bevorzugen Kunstbeläge, um steigende Wasserrechnungen zu senken und die Spielzeiten trotz Temperaturspitzen zu verlängern.

Die Region Asien-Pazifik entwickelt sich zur am schnellsten wachsenden Region mit einer CAGR von 13,98 % von 2026 bis 2031, angetrieben durch Urbanisierungsdruck und den Ausbau der Sportinfrastruktur in wichtigen Volkswirtschaften. Chinas umfangreiche Stadionbauprogramme und Indiens wachsende Investitionen in Sportanlagen schaffen erhebliche Installationsmöglichkeiten, die die ersatzgetriebene Nachfrage in reifen Märkten bei weitem übersteigen. Der Frachtkosten-Vorteil der Region unterstützt Exporte in ganz Südostasien, während Japans dicht besiedelte Stadtzonen als Testfelder für wärmemindernde Fasern dienen. Staatliche Zuschüsse in Südkorea gleichen die Anfangskosten für Schulplätze aus und beschleunigen so die Durchdringung von Grundschuleinrichtungen.

Die Regionen Europa, Naher Osten und Afrika stellen aufkommende Wachstumschancen dar, trotz regulatorischer Gegenwinds durch Umweltbeschränkungen. Das Verbot der Europäischen Union für Krümelgummi-Füllmaterial verursacht kurzfristige Störungen, treibt jedoch Innovationen hin zu nachhaltigen Alternativen voran, die möglicherweise Wettbewerbsvorteile auf globalen Märkten begründen. Die Marktentwicklung Südamerikas spiegelt wirtschaftliche Einschränkungen und Infrastrukturprioritäten wider, die kostengünstige Lösungen gegenüber Premiumspezifikationen bevorzugen. Afrikas begrenzte aktuelle Marktpräsenz deutet auf erhebliches langfristiges Potenzial hin, da wirtschaftliche Entwicklung und Investitionen in Sportinfrastruktur auf dem gesamten Kontinent zunehmen.

Wettbewerbslandschaft

Der Kunstrasenmarkt weist eine moderate Fragmentierung auf und umfasst sowohl globale Marken als auch regionale Spezialisten. Tarketts FieldTurf-Sparte betreibt Extrusionswerke in Frankreich, Deutschland und Abu Dhabi und ergänzt die US-amerikanische Produktion, um Frachtkosten auszugleichen und die Harzbeschaffung zu diversifizieren. Sein Regenerierungswerk in Pennsylvania verarbeitete im Jahr 2021 jährlich 2.600 Tonnen gebrauchten Kunstrasens und stärkt Angebote in Rechtsgebieten, die End-of-Life-Pläne bei der Ausschreibungsbewertung berücksichtigen. TenCate Grass arbeitet mit ExxonMobil unter Verwendung der Exxtend-Technologie zusammen, um rückgewonnenes Polyethylen in Rohstoff von Neuware-Qualität umzuwandeln, was eine geschlossene Lieferkette ermöglicht, die mit den EU-Kreislaufwirtschaftsvorgaben übereinstimmt.

Shaw Sports Turf konkurriert durch Tuftinggeschwindigkeit und vollständige Farbkonsistenz über die gesamte Tiefe und zielt auf volumenstarke Schulfelder ab, bei denen Budgetsicherheit wichtiger ist als Hybridgrasästhetik. CCGrass erweitert seine asiatische Marktabdeckung durch günstigere Produktlinien, die durch den FIFA-Preferred-Producer-Status gestützt werden, während SIS Pitches sich auf schlüsselfertige Hybridsysteme für Rugbystätten konzentriert, die eingenähte natürliche Wurzeln für Gedrängestabilität erfordern.

Neue Marktteilnehmer erkunden zuckerrohrbasierte Garne, silikonfreie antistatische Behandlungen und KI-basierte Verschleißdiagnostik. Technologieübertragungen aus dem Bereich Geosynthetik und Dachmembranen führen UV-Stabilisatorpakete ein, die die Faserlebensdauer in äquatorialen Klimazonen verlängern. Die Wettbewerbsintensität dürfte steigen, sobald die EU-Gebühren für erweiterte Herstellerverantwortung 2027 vollständig in Kraft treten und mittelständische Unternehmen dazu zwingen, Partnerschaften mit Recyclingunternehmen einzugehen oder den Markt zu verlassen.

Marktführer der Kunstrasenbranchen

CCGrass

Tarkett (FieldTurf)

TenCate Grass

Shaw Sports Turf

Sports Group (Polytan)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: FieldTurf installierte sein CORE-System im Mercedes-Benz Stadium für die College Football Playoff National Championship und festigte damit seine Position unter den Elite-College-Football-Programmen mit über 1.500 NCAA-Installationen.

- Oktober 2024: Das Europäische Parlament genehmigte das EU-Verbot für Krümelgummi-Füllmaterial, was einem jährlichen Einfluss von USD 218.000 Tonnen in ganz Europa entspricht.

- September 2024: Domo Sports Grass' biobasierter Kunstrasen aus Zuckerrohr erlangte Marktaufmerksamkeit als nachhaltige Alternative zu erdölbasierten Fasern.

- Juni 2024: Die Stadt Windsor kündigte eine Investition von USD 3 Millionen in ein Kunstrasenfußballfeld im McHugh Soccer Complex an, als Reaktion auf eine gestiegene Nachfrage nach Feldvermietungen seit 2020, und demonstrierte damit die kommunale Anerkennung der betrieblichen Vorteile von Kunstrasen unter rauen Klimabedingungen.

Research Methodology Framework and Report Scope

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Kunstrasenmärkt als den Verkaufs- und Installationswert von Kunstfaseroberflächen, die natürliches Gras in Sportanlagen, Wohnrasen und gewerblichen Grünanlagen nachahmen. Die Analyseeinheit ist das fertige Oberflächensystem einschließlich Träger- und Füllmaterial, jedoch ausschließlich baulicher Erschließungsarbeiten und Wartung nach der Installation.

Ausschluss aus dem Geltungsbereich: Dekorative Kurzflor-Matten, Innenteppiche und die Produktion von Gummigranulat werden nicht berücksichtigt.

Segmentierungsübersicht

- Nach Verwendungszweck

- Sport

- Kontaktsport

- Feldhockey

- Tennis

- Andere Sportarten

- Freizeit

- Landschaftsgestaltung

- Sport

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Übriges Nordamerika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Übriges Asien-Pazifik

- Naher Osten

- Saudi-Arabien

- Übriger Naher Osten

- Afrika

- Südafrika

- Übriges Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten Installateure, Polymercompoundeure, Sportanlagenmanager und Landschaftsbauunternehmer in Nordamerika, Europa, dem Golfraum und Ostasien. Diese Gespräche klärten Installationskosten, Akzeptanzhürden nach dem EU-Entwurf zum Verbot von Gummigranulat sowie die Prämie, die Käufer auf PFAS-freie Fasern legen, und ermöglichten uns die Validierung von Volumina, durchschnittlichen Verkaufspreisen und Erneuerungszyklen.

Desk Research

Wir begannen mit der Erfassung der Angebots- und Nachfragegrundlagen anhand öffentlicher Datensätze wie der Wassernutzungsstatistik des US Geological Survey, der Rückerstattungsdateien des California Department of Water Resources, der Eurostat-Baugenehmigungen und des Dossiers der European Chemicals Agency zu Füllmaterialbeschränkungen. Veröffentlichungen von Branchenverbänden des Synthetic Turf Council, Testberichte des FIFA Quality-Programms sowie über Questel abgerufene Patentanmeldungen lieferten Technologie- und Kostenbenchmarks. Finanzsignale für führende Hersteller wurden aus D&B Hoovers und Dow Jones Factiva entnommen, während Versandnachverfolgungen von Volza zur Gegenprüfung regionaler Warenströme herangezogen wurden. Diese Darstellungen sind indikativ; ein breiteres Literaturkorpus wurde gesichtet, um jede Annahme zu fundieren.

Unsere Analysten glichen die Sekundärbefunde anschließend mit kommunalen Ausschreibungsarchiven, Aktualisierungen der Bauvorschriften und Dürreschwereindizes ab und schufen so das Faktengefüge, das dem Modell zugrunde liegt.

Marktgröße & Prognose

Ein Top-down-Konstrukt – die installierbare Fläche, abgeleitet aus Sportfeldbeständen, Wohnbaubeginnen und gewerblichen Rasenumwandlungen – wurde mit Bottom-up-Prüfungen aus stichprobenartigen ASP × Quadratmeter-Hochrechnungen abgeglichen. Zu den Schlüsselvariablen zählen die Anzahl neuer Stadionprojekte, die Inanspruchnahme von Wasserrückerstattungen im Wohnbereich, der durchschnittliche Kunstrasenzyklus, Verschiebungen des Dürreindex und die regionale Baukosteninflation. Datenlücken im Vertriebskanal wurden durch gewichtete Extrapolation aus zertifizierten Installateurgremien geschlossen.

Für die Prognose erfasste eine multivariate Regression in Kombination mit ARIMA-Glättung die Sensitivität der Nachfrage gegenüber Wasserknappheit und Investitionszyklen, während eine Szenarioanalyse regulatorische Schwankungen wie die bevorstehenden EU-Mikroplastikgrenzen einem Stresstest unterzog.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden anhand unabhängiger Indikatoren auf Abweichungen geprüft (z. B. FIFA-Feldgenehmigungen, Polymerkapazitätsauslastung). Anomalien lösen eine Überprüfung durch leitende Analysten vor der Freigabe aus. Mordor aktualisiert die Daten alle zwölf Monate und gibt Zwischenaktualisierungen heraus, wenn Rückerstattungsgesetze oder wesentliche Materialverbote die Basiszahlen maßgeblich beeinflussen.

Warum Mordors Kunstrasenbasiswert Verlässlichkeit verdient

Veröffentlichte Zahlen weichen häufig voneinander ab, weil Unternehmen unterschiedliche Geltungsbereiche, Preisstufen und Aktualisierungsrhythmen verwenden. Wir erkennen diese Variabilität offen an und zeigen dann, wie unsere disziplinierte Variablenauswahl und zeitnahe Überarbeitungen einen verlässlichen Basiswert für Planer liefern.

Zu den wesentlichen Treibern dieser Lücken zählen, ob Landschaftsumrüstungen einbezogen werden, wie Verschiebungen im Materialmix die ASPs verändern und in welchem Rhythmus Wechselkurse und Inflation neu berechnet werden.

Einige Anbieter fassen zudem Teppich- und Automobil-Kunstrasen in die Gesamtzahlen ein, was zu einer Überhöhung der Schlagzeilen führt, die Vergleiche verzerrt.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 6,5 Mrd. (2025) | Mordor Intelligence | |

| USD 6,87 Mrd. (2024) | Global Consultancy A | Lässt Nachfrage nach Landschaftsumrüstungen außer Acht und wendet einheitliche regionale Aufteilungen an |

| USD 7,59 Mrd. (2024) | Trade Journal B | Verwendet einen einzigen globalen ASP ohne Berücksichtigung des Polymermix und rückerstattungsbedingter Rabatte |

| USD 76,6 Mrd. (2022) | Regional Consultancy C | Breiter Geltungsbereich umfasst Teppiche, Matten und Automobilinnenausstattungen |

Der Vergleich zeigt, dass Mordors Zahl, wenn Scope-Creep oder statische Preismodelle herausgerechnet werden, einen ausgewogenen, transparenten Basiswert bietet, der an beobachtbarer Installationsaktivität und klar formulierten Ausschlüssen ausgerichtet ist und Entscheidungsträgern eine verlässliche Kennzahl liefert.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Kunstrasenmarkts?

Der Kunstrasenmarkt wird im Jahr 2026 auf USD 7,31 Milliarden geschätzt und soll bis 2031 bei einer CAGR von 12,46 % auf USD 13,16 Milliarden wachsen.

Welches Segment wächst innerhalb des Kunstrasenmarkts am schnellsten?

Landschaftsgestaltungsanwendungen schreiten mit einer CAGR von 14,62 % voran und übertreffen alle sportbezogenen Segmente aufgrund von Wassereinsparvorgaben und geringeren Lebenszykluswartungskosten.

Welche Region hält den größten Anteil am Kunstrasenmarkt?

Nordamerika führt mit einem Anteil von 37,74 % im Jahr 2025, gestützt durch ausgereifte Stadionersatzzyklen und strenge Dürregesetzgebung.

Warum sind Mikroplastik ein Problem für Kunstrasen?

Studien schreiben Kunstrasensportplätzen in Europa jährlich 16.000 Tonnen Mikroplastiemissionen zu, was Vorschriften auslöst, die Krümelgummi-Füllmaterial schrittweise abschaffen und die Nachfrage nach nachhaltigen Alternativen ankurbeln.

Wie gehen Hersteller mit der Entsorgung von gebrauchtem Kunstrasen um?

Unternehmen wie TenCate Grass und Tarkett investieren in fortschrittliche Recyclingprogramme, die gebrauchte Polyethylenfasern in neues Harz umwandeln, im Einklang mit Kreislaufwirtschaftsvorschriften und Nachhaltigkeitskriterien der Käufer.

Welche Faktoren beeinflussen die Gesamtbetriebskosten von Kunstrasen?

Zu den primären Faktoren gehören anfängliche Installationskosten, Bewässerungseinsparungen, Wartungsarbeit, Ausfallzeiten des Feldes sowie eventuelle Recycling- oder Entsorgungsgebühren, wobei wassergestresste Regionen die schnellsten Amortisationszeiten erzielen.

Seite zuletzt aktualisiert am: