Größe und Marktanteil des europäischen Fahrradmarkts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2021 - 2024 |

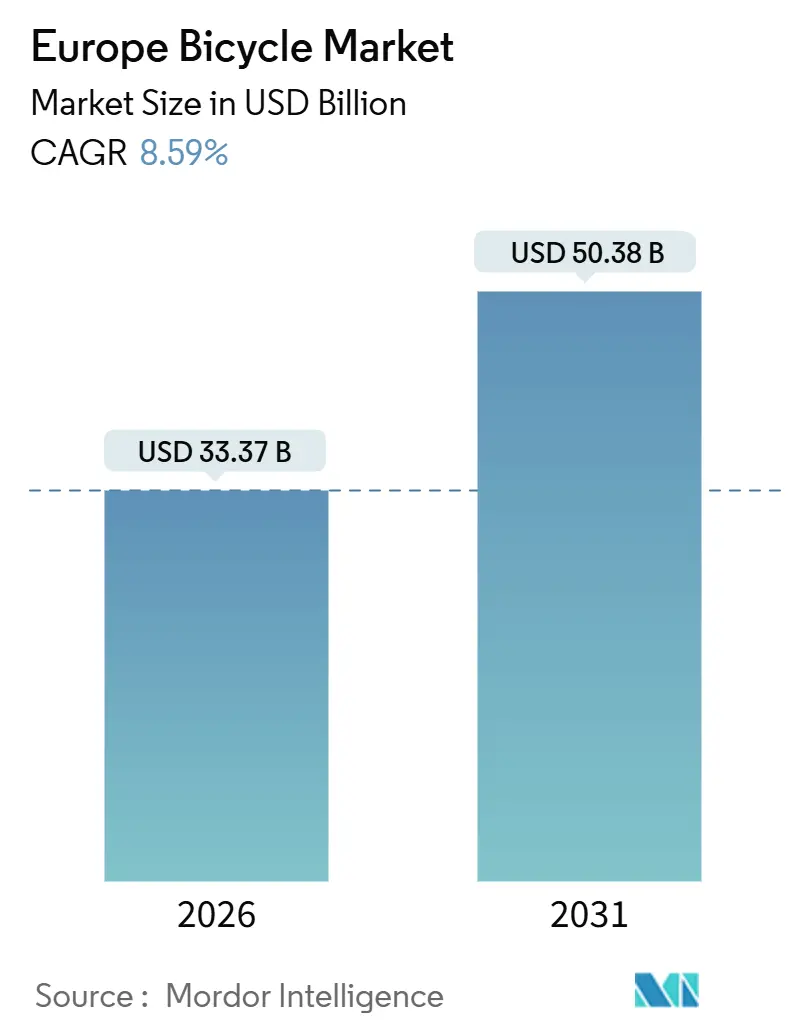

| Marktgröße (2026) | 33.37 Milliarden US-Dollar |

| Marktgröße (2031) | 50.38 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.59% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Fahrradmarkts von Mordor Intelligence

Die Größe des europäischen Fahrradmarkts beläuft sich im Jahr 2026 auf USD 33,37 Milliarden und wird voraussichtlich bis 2031 USD 50,38 Milliarden erreichen, was einer CAGR von 8,59 % über den Prognosezeitraum entspricht. E-Fahrräder dominieren den Kategoriewert, während Faltdesigns Pendler ansprechen, die intermodale Flexibilität suchen. Online-Plattformen verbessern die Zugänglichkeit, obwohl hochwertige Fahrräder weiterhin auf Showroom-Verkäufe angewiesen sind. Die Nachfrage bleibt stark, angetrieben durch Kapitalinvestitionen des öffentlichen Sektors, betriebliche Wellnessprogramme und strengere Klimaauflagen, auch wenn Subventionen schwanken. Sinkende Batteriepackkosten ermöglichen Mittelmotor-Antriebe mit höherem Drehmoment und reduziertem Gewicht. Darüber hinaus beseitigen Anforderungen an Lademöglichkeiten am Arbeitsplatz gemäß der Verordnung über die Infrastruktur für alternative Kraftstoffe Hindernisse für das tägliche E-Bike-Pendeln. Hersteller stehen jedoch vor Herausforderungen durch gefälschte Produkte und den Wettbewerb durch E-Scooter, was eine Fokussierung auf die Stärkung des Markenwerts und die Hervorhebung der Gebrauchstauglichkeit erfordert.

Wichtigste Erkenntnisse des Berichts

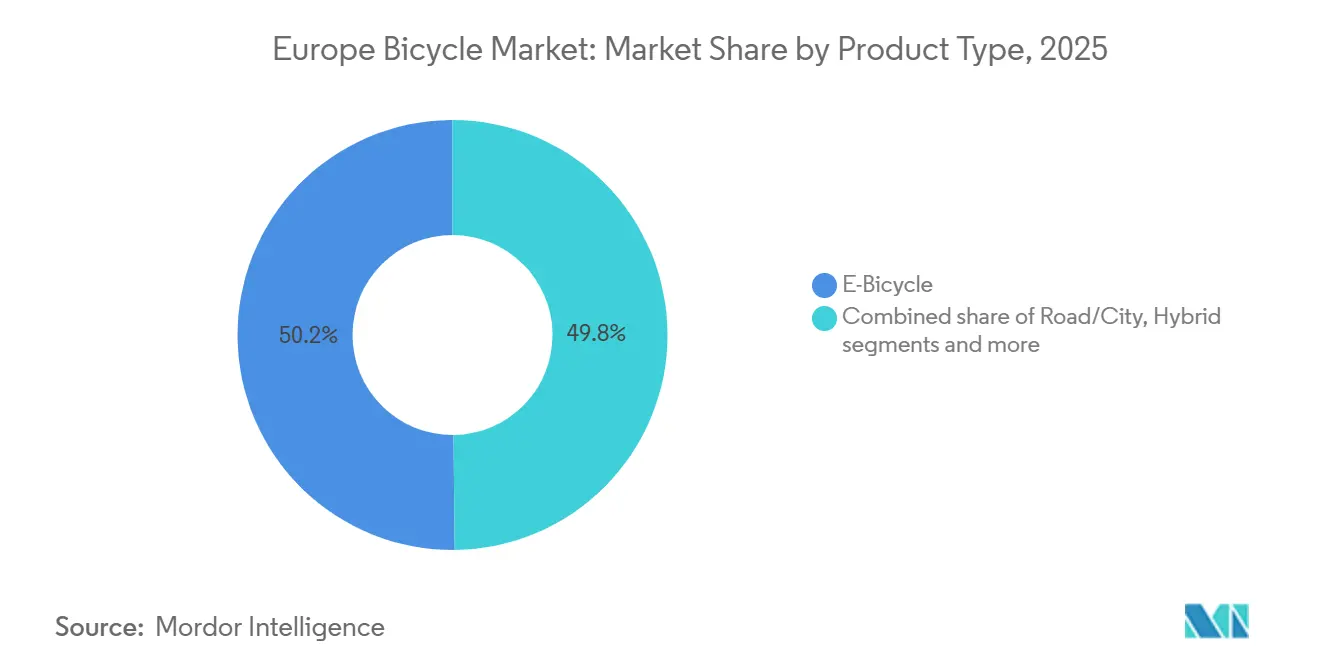

- Nach Produkttyp führten E-Fahrräder mit einem Umsatzanteil von 50,17 % im Jahr 2025, und das Segment wird voraussichtlich bis 2031 mit einer CAGR von 9,56 % wachsen.

- Nach Design entfielen 83,35 % der Verkäufe im Jahr 2025 auf Standardrahmen, während Falträder mit einer prognostizierten CAGR von 10,21 % für 2026–2031 das höchste Wachstum verzeichneten.

- Nach Endnutzer trugen Männer 46,36 % der Nachfrage im Jahr 2025 bei, während das Kindersegment mit einer CAGR von 9,85 % bis 2031 wächst.

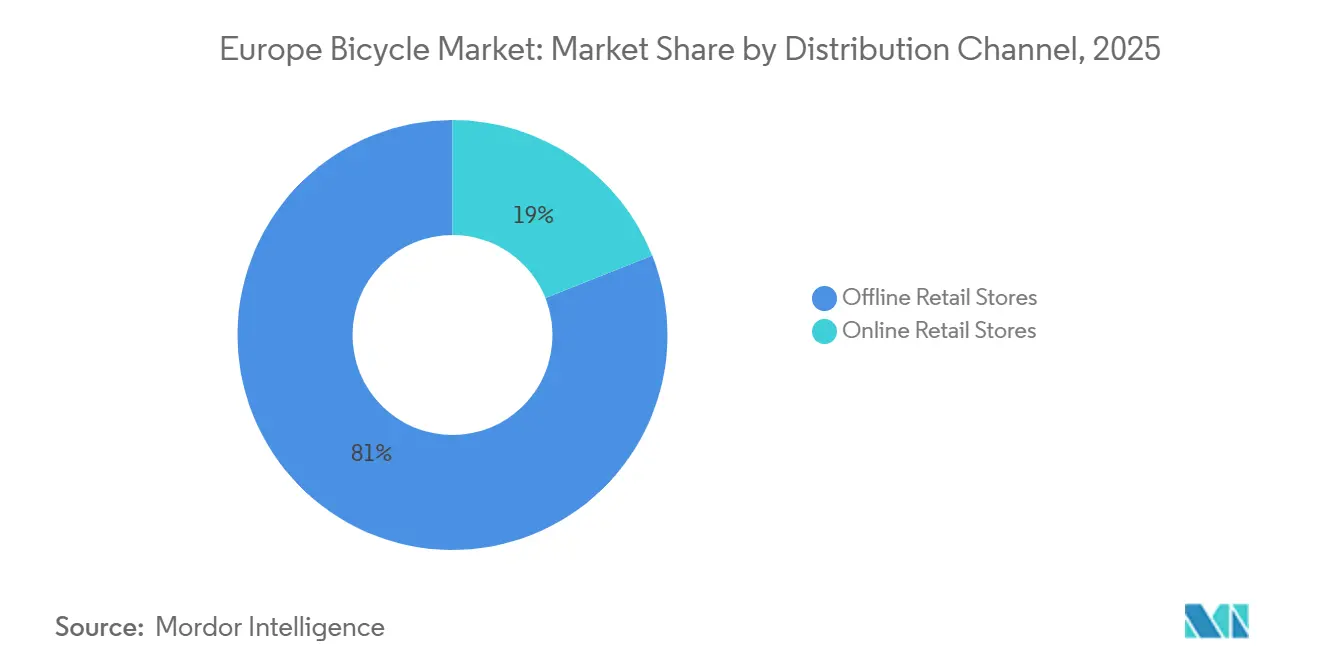

- Nach Vertriebskanal erfassten stationäre Einzelhandelsgeschäfte 81,02 % des Werts im Jahr 2025; Online-Plattformen expandieren bis 2031 mit einer CAGR von 10,27 %.

- Nach Geografie hielt Deutschland im Jahr 2025 einen Anteil von 28,22 %, und Spanien wird voraussichtlich von 2026 bis 2031 mit einer CAGR von 10,33 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des europäischen Fahrradmarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Verkehrsstaus in städtischen Gebieten führen zu einer höheren Nutzung von Fahrrädern für den täglichen Pendelverkehr | +1.8% | Deutschland, Frankreich, Italien, Spanien (wichtige Ballungsräume) | Mittelfristig (2–4 Jahre) |

| Wachsendes Bewusstsein für Gesundheit und Fitness treibt einen Anstieg der Radfahraktivitäten an | +1.2% | Niederlande, Deutschland, Vereinigtes Königreich | Langfristig (≥ 4 Jahre) |

| Staatliche Bemühungen zur Förderung nachhaltiger Mobilität fördern die Nutzung von Fahrrädern | +2.1% | Spanien, Frankreich, Deutschland, Belgien, Niederlande | Kurzfristig (≤ 2 Jahre) |

| Wachsendes Umweltbewusstsein und Nachhaltigkeitsziele fördern die Akzeptanz von Fahrrädern | +1.5% | Nordeuropa (Schweden, Niederlande, Deutschland), Ausbreitung nach Südeuropa | Mittelfristig (2–4 Jahre) |

| Betriebliche Wellnessinitiativen fördern eine stärkere Nutzung von Fahrrädern unter Mitarbeitern | +0.9% | Deutschland, Niederlande, Vereinigtes Königreich, Frankreich (städtische Unternehmenszentren) | Mittelfristig (2–4 Jahre) |

| Steigende Kraftstoffpreise positionieren Fahrräder als wirtschaftliches Verkehrsmittel | +1.0% | Spanien, Italien, Polen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Städtische Verkehrsstaus treiben die Akzeptanz von Pendlerfahrrädern an

Europäische Städte begegnen der Verkehrssättigung, indem sie die Wirtschaftlichkeit der Mobilität auf der ersten und letzten Meile neu definieren. Paris stellte zwischen 2021 und 2026 EUR 250 Millionen (USD 272 Millionen) für den Ausbau von 1.400 Kilometern Radwegen bereit. Dieser Wandel spiegelt den Fokus der Kommunen auf induzierte Nachfrage wider, wobei Cargo-E-Bikes und Speed-Pedelecs gegenüber Freizeitmodellen bevorzugt werden. Zunehmende städtische Verdichtung und steigende Kraftstoffkosten positionieren Fahrräder als kosteneffiziente Alternative. E-Bikes verlängern insbesondere die Pendelstrecken und ziehen Berufstätige an, die flexible, emissionsarme Reisemöglichkeiten suchen. Politische Maßnahmen wie die Pläne für nachhaltige urbane Mobilität der Europäischen Union und nationale Subventionen integrieren das Radfahren in öffentliche Verkehrssysteme, verbessern die Konnektivität auf der ersten und letzten Meile und reduzieren die Abhängigkeit vom Auto. Im Jahr 2024 lebten laut Weltbank 75 % der Bevölkerung der Europäischen Union in Städten, was die städtischen Verkehrsstaus verschärft [1]Quelle: Weltbank, "Stadtbevölkerung (% der Gesamtbevölkerung) - Europäische Union", worldbank.org. Dieser demografische Trend erhöht den täglichen Mobilitätsbedarf und treibt die Akzeptanz von Fahrrädern und E-Bikes als effiziente Lösungen für die Navigation in überfüllten städtischen Gebieten und die Minimierung von Reisezeiten voran.

Gesundheits- und Fitnessbewusstsein fördert das Freizeitradfahren

Im Jahr 2024 berichtete Sport England, dass 7.169.700 Personen in England Radfahren betrieben, was einen bedeutenden Wandel unterstreicht, bei dem sich das Radfahren von einem bloßen Verkehrsmittel zu einem zentralen Bestandteil von Wellness- und Fitnessroutinen entwickelt hat[2]Quelle: Sport England, "Active Lives Adult Survey", sportengland.org. Dieser Wandel wurde maßgeblich durch die wachsende Betonung von Gesundheit und Wohlbefinden in der Zeit nach der Pandemie vorangetrieben. Infolgedessen suchen fitnessorientierte Verbraucher zunehmend nach hochwertigen Ausstattungsmerkmalen, wie leichten Carbonrahmen für verbesserte Leistung, elektronischen Schaltsystemen für sanftere Gangwechsel und integrierten Leistungsmessern für eine genaue Leistungsüberwachung, anstatt Erschwinglichkeit zu priorisieren. Diese wachsende Nachfrage nach Premiumprodukten ermöglicht es Herstellern, starke Gewinnmargen aufrechtzuerhalten, auch wenn sich die Gesamtverkaufsvolumina zu stabilisieren beginnen. Darüber hinaus zeigt dieses Verbrauchersegment eine geringere Preissensitivität und bietet Herstellern einen gewissen Schutz vor politischen Änderungen, wie etwa Frankreichs Entscheidung, seine Fahrradbonus-Subvention im Februar 2025 zu beenden.

Staatliche Politiken für nachhaltige Mobilität beschleunigen das Marktwachstum

Europäische Nationen integrieren zunehmend quantitative Ziele und mehrjährige Finanzierungsverpflichtungen in ihre nationalen Radfahrstrategien, was eine wachsende Betonung nachhaltiger Mobilität widerspiegelt. Frankreichs Plan Vélo für 2023–2027 ist ein Beispiel für diesen Trend mit einer erheblichen Zuweisung von EUR 2 Milliarden (USD 2,18 Milliarden) über den Fünfjahreszeitraum, was einer jährlichen Investition von EUR 250 Millionen (USD 272 Millionen) entspricht. Diese Finanzierungsverpflichtung bleibt trotz der geplanten Abschaffung direkter Kaufsubventionen bis Februar 2025 bestehen. Ebenso demonstrieren die Niederlande ihr Engagement für die Radfahrinfrastruktur durch die Zuweisung von EUR 1 Milliarde im Jahr 2025. Eine wichtige Beobachtung ist, dass in reifen Märkten wie Frankreich die Abschaffung von Subventionen finanzielle Ressourcen in Richtung Infrastrukturentwicklung und Flottenprogramme umlenkt. Dieser strategische Wandel fördert das Wachstum von B2B-Vertriebskanälen und Leasingmodellen, die gegenüber traditionellen Einzelhandelsansätzen an Bedeutung gewinnen. Während dieser Übergang zu komprimierten Margen für konventionelle Händler führen kann, schafft er gleichzeitig erhebliche Chancen für Unternehmensflottenmanager, ihre Aktivitäten auszubauen und von den sich entwickelnden Marktdynamiken zu profitieren.

Umweltbewusstsein und Nachhaltigkeitsziele treiben die Akzeptanz voran

Im Jahr 2024 schrieb die Verordnung über das transeuropäische Verkehrsnetz der Europäischen Union den Mitgliedstaaten vor, das Radfahren in ihre transeuropäischen Verkehrsnetze zu integrieren. Diese Verordnung verpflichtet die Pläne für nachhaltige urbane Mobilität, bis 2025 dedizierte Radfahrinfrastruktur einzubeziehen und so einen strukturierten Ansatz zur Förderung nachhaltiger Mobilität sicherzustellen. Der Regulierungsrahmen schafft eine Basisnachfrage nach Radfahrinfrastruktur, die durch Compliance-Anforderungen und nicht allein durch Verbraucherpräferenzen getrieben wird. Wichtig ist, dass die Nachhaltigkeitsmandate einen stärkeren Fokus auf Cargo-E-Bikes und Flotten für geteilte Mobilität legen, da diese Optionen eine deutlich höhere CO₂-Einsparung pro Einheit im Vergleich zu Freizeitfahrrädern erzielen. In Deutschland nimmt die Häufigkeit der Fahrradnutzung stetig zu. Laut der Nationalen Akademie der Wissenschaften und Ingenieurwissenschaften berichteten 21 % der Bevölkerung in Deutschland im Jahr 2024, täglich Fahrrad zu fahren, was eine wachsende Verlagerung hin zu nachhaltigen Mobilitätspraktiken unterstreicht [3]Quelle: Nationale Akademie der Wissenschaften und Ingenieurwissenschaften, "Mobilitätsmonitor 2024", acatech.de.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Alternative Verkehrsmittel wie Motorräder und Schnellverkehrssysteme reduzieren die Akzeptanzraten von Fahrrädern | -1.2% | Südeuropa (Italien, Spanien), Osteuropa (Polen, Russland) | Mittelfristig (2–4 Jahre) |

| Hohe Preise für Elektrofahrräder schränken die breite Verbraucherakzeptanz in allen Regionen ein | -1.5% | Osteuropa, Südeuropa, preissensible Segmente in allen Regionen | Kurzfristig (≤ 2 Jahre) |

| Verbreitung gefälschter Fahrradprodukte beeinträchtigt die Marktexpansion negativ | -0.8% | Europa | Langfristig (≥ 4 Jahre) |

| Unzureichende Straßeninfrastruktur in ländlichen Regionen beeinträchtigt das Fahrerlebnis | -0.7% | Osteuropa (Polen, Russland), ländliches Spanien, Italien, Frankreich | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Alternative Verkehrsmittel schränken den Marktanteil von Fahrrädern ein

Städtische Mobilitätsbudgets werden aufgrund der wachsenden Beliebtheit von E-Scootern und der Expansion von Schnellverkehrsnetzen zunehmend fragmentiert. Geteilte E-Scooter ersetzen nicht nur Radfahrten und Fußwege, sondern auch Fahrten mit öffentlichen Verkehrsmitteln. Dies verdeutlicht, dass Mikromobilitätsoptionen stärker mit Fahrrädern als mit Autos konkurrieren. In den Niederlanden schützt das Verbot von E-Scootern auf öffentlichen Straßen den Fahrradmarkt. Im Gegensatz dazu erlauben Spanien und Frankreich E-Scooter, was den direkten Wettbewerb verschärft. In Italien fügt die starke Motorradkultur eine weitere Komplexitätsebene hinzu: In Städten wie Rom und Mailand bleiben Motorräder aufgrund ihres Witterungsschutzes und ihrer Geschwindigkeit beliebt, selbst bei Staugebühren, was die Akzeptanz von Fahrrädern einschränkt. Für Fahrradhersteller sollte der strategische Fokus auf der Verbesserung der Gebrauchstauglichkeit liegen, wie Ladekapazität und Wetterfestigkeit, anstatt Geschwindigkeit oder Komfort zu priorisieren, da E-Scooter und Verkehrsmittel des öffentlichen Nahverkehrs diese Bereiche bereits dominieren.

Hohe E-Fahrrad-Preise begrenzen die Durchdringung des Massenmarkts

In Europa beginnt ein qualitativ hochwertiges E-Bike einer renommierten Marke laut ENGWE bei etwa EUR 1.100 bis EUR 2.300. Diese Preisspanne schafft Erschwinglichkeitsprobleme, auch wenn die Batteriekosten sinken. Obwohl die Preise für Lithium-Ionen-Batteriepakete gesunken sind, sind die Einzelhandelspreise nicht proportional gesunken. Hersteller absorbieren Zölle, Logistikkosten und Garantierücklagen. In Osteuropa, wo die mittleren Haushaltseinkommen niedriger sind als in Westeuropa, bleibt die E-Bike-Akzeptanz trotz starkem Interesse langsamer, hauptsächlich aufgrund begrenzter Finanzierungsoptionen. Diese Situation deutet auf eine potenzielle Verschiebung hin: Leasing- und Abonnementmodelle, die in betrieblichen Wellnessprogrammen bereits verbreitet sind, könnten sich auf Verbrauchermärkte ausweiten. Diese Verschiebung würde die Umsatzerfassung von Einmalverkäufen auf wiederkehrende Ströme umwandeln und die Betriebskapitaldynamik der Hersteller beeinflussen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: E-Fahrräder gestalten die Kategorieökonomie neu

Im Jahr 2025 entfielen 50,17 % des europäischen Marktanteils auf E-Fahrräder, die bis 2031 voraussichtlich mit einer CAGR von 9,56 % wachsen werden. Mittelklassemodelle verwenden zunehmend Lithium-Eisenphosphat-Batterien anstelle von Nickel-Mangan-Kobalt-Chemien, die eine längere Zykluslebensdauer und niedrigere Kosten bieten, wenn auch mit einer leichten Verringerung der Energiedichte. Die zweitgrößte Kategorie, Renn- und Stadträder, bedient Pendler, die Geschwindigkeit und Effizienz auf asphaltierten Straßen schätzen. Mountainbikes und Geländefahrräder hingegen richten sich an Freizeitnutzer in den Alpen- und nordischen Regionen. Hybridfahrräder, die Straßen- und Geländemerkmale kombinieren, waren einst bei vielseitigen Fahrern beliebt. Ihr Marktanteil sinkt jedoch, da E-Bike-Motoren die Notwendigkeit von Kompromissen beseitigen. Fahrer können nun spezialisierte Rahmen wählen und sich auf Tretunterstützung verlassen, um verschiedene Geländearten zu bewältigen. Während Cargo- und Liegefahrräder Nischenprodukte bleiben, wachsen sie schnell, insbesondere in der städtischen Logistik.

Da E-Fahrräder weiterhin dominieren, erfahren traditionelle Fahrradhersteller ohne Motor- und Batterieintegrationsfähigkeiten komprimierte Margen. Unternehmen wie Bosch und Shimano demonstrieren vertikale Integration, die es Komponentenlieferanten ermöglicht, Wert zu erfassen, der zuvor den Rahmenbauern gehörte. Dieser Trend setzt Marken wie Canyon und Specialized unter Druck, entweder proprietäre Elektronik zu entwickeln oder einer Kommodifizierung zu begegnen. Die Verordnung über die Infrastruktur für alternative Kraftstoffe der EU, die Lademöglichkeiten am Arbeitsplatz vorschreibt, beseitigt eine wesentliche Barriere für die E-Bike-Akzeptanz. Diese Politik hebt nicht nur einen vorausschauenden Ansatz hervor, sondern kehrt auch traditionelle Marktdynamiken um, wobei die Politik nun der Verbrauchernachfrage vorauseilt.

Nach Design: Falträder gewinnen bei städtischen Pendlern an Bedeutung

Im Jahr 2025 entfielen 83,35 % des Markts auf Fahrräder mit Standarddesign. Faltvarianten verzeichnen jedoch ein rasantes Wachstum mit einer prognostizierten CAGR von 10,21 % für 2026–2031, was sie zum am schnellsten wachsenden Segment macht. Bromptons G Line, die 2024 eingeführt wurde, verdeutlicht die sich wandelnde Wahrnehmung von Faltmodellen. Mit 20-Zoll-Rädern, 8-Gang-Schaltung und hydraulischen Scheibenbremsen konkurrieren diese Fahrräder nun auf Leistungsbasis, anstatt ausschließlich als Gebrauchsfahrzeuge angesehen zu werden. Ebenso durchlief die Electric P Line, ausgestattet mit einem leichten Titanrahmen mit einem Gewicht von 15,6 Kilogramm, 8 Jahre interner Forschung und Entwicklung, um die UL2849-Zertifizierung zu erlangen. Diese Leistung spiegelt strengere Sicherheitsstandards wider, die die Eintrittsbarrieren für Billigkonkurrenten erhöhen. Falträder sind besonders effektiv für intermodales Pendeln, wie den Übergang vom Zug ins Büro oder vom Auto zum Wanderweg. Dieser Vorteil erklärt ihr erhebliches Wachstum in dicht besiedelten Städten wie London, Paris und Berlin, wo umfangreiche öffentliche Verkehrssysteme oft Lücken auf der letzten Meile hinterlassen.

Standarddesigns behalten ihre Dominanz aufgrund überlegener Fahrqualität, Komponentenkompatibilität und höherem Wiederverkaufswert. Enthusiasten und Langstreckenpendler priorisieren Rahmensteifigkeit und Radgröße gegenüber Tragbarkeit, was eine anhaltende Nachfrage nach traditionellen Geometrien sicherstellt. Die wichtigste Erkenntnis ist, dass Falträder Standardmodelle nicht ersetzen, sondern stattdessen eine parallele Kategorie etablieren. Sie richten sich an städtische Berufstätige, die das Radfahren mit öffentlichen Verkehrsmitteln kombinieren, anstatt direkt zu konkurrieren. Hersteller sollten vermeiden, Falträder als universelle Lösungen zu positionieren, und sich stattdessen darauf konzentrieren, spezifische Pendlerprofile mit maßgeschneiderten Marketing- und Vertriebsstrategien anzusprechen.

Nach Endnutzer: Kindersegment beschleunigt sich durch Sicherheits- und Gesundheitstrends

Im Jahr 2025 repräsentierten Männer 46,36 % des Fahrradmarkts und unterstreichen damit ihre historische Dominanz bei der Radfahrbeteiligung. Das Kindersegment wächst jedoch am schnellsten mit einer prognostizierten CAGR von 9,85 % von 2026 bis 2031. Dieses Wachstum wird durch Eltern angetrieben, die Outdoor-Aktivitäten betonen, sowie durch Schulen, insbesondere in fahrradorientierten Ländern wie den Niederlanden und Dänemark, die das Radfahren in den Sportunterricht integrieren. Während Frauen ein bedeutendes Segment bilden, wird ihr Wachstum durch Sicherheitsbedenken und unzureichende Infrastruktur gehemmt. Frauen legen im Vergleich zu Männern größeren Wert auf geschützte Radwege, was ihre Beteiligung stärker von der Infrastrukturqualität als von Produktmerkmalen abhängig macht. Darüber hinaus profitiert das Kindersegment von häufigen Fahrradwechseln, da Kinder aus ihren Rahmen herauswachsen, was wiederkehrende Umsatzmöglichkeiten schafft, die in Erwachsenensegmenten fehlen.

Auf einer tieferen Ebene fungieren Kinderfahrräder als Einstiegspunkte für Marken und prägen langfristige Kundenpräferenzen. Obwohl das Frauensegment langsamer wächst, bleibt es strategisch wichtig. Radfahrerinnen zeigen eine stärkere Markentreue und kaufen mit größerer Wahrscheinlichkeit Zubehör, Bekleidung und Servicepakete, was ihren lebenslangen Kundenwert erhöht. Marken, die über die „Verkleinern und Rosa einfärben”-Strategie hinausgehen, indem sie Rahmengeometrie, Sättel und Marketing speziell für Frauen gestalten, gewinnen einen größeren Anteil an diesem wachsenden Segment.

Nach Vertriebskanal: Online-Einzelhandel gewinnt trotz Vorteilen physischer Showrooms

Im Jahr 2025 entfielen 81,02 % des Marktanteils auf stationäre Einzelhandelsgeschäfte. Online-Kanäle werden jedoch voraussichtlich von 2026 bis 2031 mit einer CAGR von 10,27 % wachsen, angetrieben durch Fortschritte in der E-Commerce-Infrastruktur und die Einführung von Direktvertriebsstrategien. Laut Eurostat-Daten tätigten 77 % der EU-Internetnutzer im Jahr 2024 Online-Käufe, was die weitverbreitete Akzeptanz des E-Commerce unterstreicht – ein Trend, der nun vom Fahrradmarkt genutzt wird. Verbraucher zeigen zunehmend Omnichannel-Verhalten: Sie recherchieren Produkte online, testen sie im Geschäft und kaufen über den Kanal mit den besten Konditionen, wodurch die Unterscheidung zwischen Online- und Offline-Kanälen verschwimmt.

Der stationäre Einzelhandel dominiert weiterhin den Markt für hochwertige E-Bikes und individuelle Aufbauten, da Verbraucher Probefahrten, Anpassungen und persönliche Beratung priorisieren. Online-Plattformen hingegen zeichnen sich beim Verkauf von Zubehör, Komponenten und Einstiegsmodellen aus, wo Produktwissen leicht verfügbar ist und Preistransparenz digitale Vergleiche unterstützt. Die strategische Erkenntnis für Hersteller ist die Einführung hybrider Vertriebsstrategien: Nutzung physischer Geschäfte für Markenerlebnisse und komplexe Verkäufe, während Online-Plattformen für Effizienz und Volumen genutzt werden. Dieser Ansatz vermeidet es, den Vertrieb als binäre Wahl zu behandeln. Canyon Bicycles veranschaulicht diese Strategie mit seinem Direktvertriebsmodell, das traditionelle Händler vollständig umgeht. Dieses Modell zeigt, wie vertikale Integration Zwischenhändlermargen eliminieren kann, betont aber auch die Notwendigkeit erheblicher Investitionen in Logistik, Kundenservice und Markenmarketing, um das Vertrauen aufzubauen, das typischerweise mit physischen Einzelhändlern verbunden ist.

Geografische Analyse

Im Jahr 2025 hielt Deutschland einen bedeutenden Anteil von 28,22 % am europäischen Fahrradmarkt und etablierte sich als führende Nation in der Region. Diese Dominanz ist größtenteils auf den Nationalen Radverkehrsplan 3.0 zurückzuführen, der beeindruckende EUR 1,46 Milliarden (ca. USD 1,59 Milliarden) an Bundesmitteln für das Jahrzehnt von 2021 bis 2030 bereitstellt. Der Plan setzt das ehrgeizige Ziel, bis 2030 einen Radverkehrsanteil von 25 % zu erreichen. Deutschlands Marktführerschaft wird durch sein umfangreiches Netz fortschrittlicher Radwege, das sich über Tausende von Kilometern erstreckt, staatliche Subventionen zur Förderung der E-Bike-Akzeptanz und eine wachsende Zahl von Pendlern, die in stark überlasteten städtischen Zentren wie Berlin auf Fahrräder umsteigen, weiter gestärkt.

Spanien entwickelt sich zum am schnellsten wachsenden geografischen Markt mit einer robusten CAGR von 10,33 %, die für den Zeitraum von 2026 bis 2031 prognostiziert wird. Dieses schnelle Wachstum wird durch steigende städtische Mobilitätsanforderungen, staatlich geförderte Anreize zur Förderung des Radfahrens und die wachsende Beliebtheit von Freizeit- und Tourismusradfahren in wichtigen Städten wie Barcelona und Madrid angetrieben. Die E-Bike- und Cargo-Bike-Segmente spielen eine entscheidende Rolle bei dieser Expansion, unterstützt durch Mittel der Europäischen Union zur Verbesserung der Radfahrinfrastruktur. Diese Faktoren ermöglichen es Spanien gemeinsam, reifere und etabliertere Märkte in der Region zu übertreffen.

Die Niederlande hingegen nähern sich der Marktsättigung. Ein erheblicher Anteil der täglichen Fahrten im Land wird bereits mit dem Fahrrad zurückgelegt, und E-Bikes dominieren die Neuverkäufe. Infrastrukturinvestitionen konzentrieren sich nun hauptsächlich auf die Verbreiterung bestehender Radwege anstatt auf den Bau neuer. Das Marktwachstum in den Niederlanden wird größtenteils durch den Ersatz von Standardfahrrädern durch Premiummodelle und die zunehmende Akzeptanz aufgerüsteter Cargo-Bikes angetrieben. Italien hingegen hält eine stabile Position im Markt. Das Wachstum in Italien wird durch eine steigende Nachfrage nach hochwertigen Premiummodellen angetrieben. Darüber hinaus tragen das Vereinigte Königreich, die nordischen Länder und Osteuropa zum Gesamtwachstum des europäischen Fahrradmarkts bei, angetrieben durch staatliche Anreize und den anhaltenden Trend der Urbanisierung.

Wettbewerbslandschaft

Der europäische Fahrradmarkt ist mäßig fragmentiert und fördert ein wettbewerbsintensives Umfeld, in dem etablierte Akteure wie Accell Group NV, Giant Manufacturing Co. Ltd, Pon Holdings BV, Trek Bicycle Corporation und Scott Sports SA mit finanziellem Druck und neuen Marktteilnehmern konfrontiert sind. Dieser zunehmende Wettbewerb hat Hersteller dazu veranlasst, sich auf die Verbesserung der Produktdifferenzierung und die Einführung strategischer Marktpositionierung zu konzentrieren, um ihre Stellung zu behaupten. Darüber hinaus gewinnen regionale Akteure stetig an Dynamik, indem sie spezifische Marktsegmente ansprechen und ihre lokalen Vertriebsnetze effektiv nutzen, um ihre Präsenz zu stärken und lokalisierte Verbraucherbedürfnisse zu befriedigen.

Die Wettbewerbslandschaft der Branche verändert sich, mit wachsendem Schwerpunkt auf Direktvertriebsmodellen und betrieblichen Leasingprogrammen. Unternehmen mit starken digitalen Fähigkeiten und Serviceinfrastrukturen profitieren am meisten von diesem Übergang, der eine Abkehr von traditionellen einzelhandelsorientierten Strategien darstellt. Als Reaktion darauf passen konventionelle Einzelhändler ihre Geschäftsmodelle an und stärken ihre Online-Präsenz. Darüber hinaus erweitern Hersteller ihre Kundendienst-Netzwerke, um direkte Kundenbeziehungen aufzubauen und langfristige Markentreue zu stärken.

Chancen entstehen in Bereichen wie Cargo-E-Bikes für die Zustellung auf der letzten Meile, Abonnement- und Leasingmodellen, die den Umsatz von Einmalverkäufen auf wiederkehrende Ströme umstellen, sowie Blockchain-basierten Authentifizierungssystemen. So verdeutlicht beispielsweise das Blockchain-Pilotprojekt der Europäischen Blockchain-Dienstleistungsinfrastruktur – Europäische Produktlogistik-Dienste-Authentifizierung (EBSI-ELSA) des Amts der Europäischen Union für geistiges Eigentum die Nutzung digitaler Produktpässe zur Authentifizierung von Lieferketten. Dieser Ansatz positioniert Maßnahmen zur Fälschungsbekämpfung als Instrument zur Rechtfertigung von Premiumpreisen. Disruptoren wie Urban Arrow und Riese und Müller gewinnen Aufmerksamkeit, indem sie sich auf Cargo- und Nutzungs-E-Bikes konzentrieren, die für kommerzielle Logistik statt für Freizeit konzipiert sind. Ihre Produkte ziehen das Interesse von Unternehmen wie DHL, UPS und kommunalen Flotten an, die die Gesamtbetriebskosten gegenüber den Anschaffungskosten priorisieren. Der Markt erlebt auch eine technologische Kluft: Premiummarken integrieren IoT-Konnektivität, Diebstahlschutz und vorausschauende Wartung, während wertorientierte Marken über Preis und Verfügbarkeit konkurrieren. Dies hat eine Hantelmarktstruktur geschaffen, die Druck auf Mittelklasseakteure ausübt, denen eine klare Differenzierung fehlt.

Führende Unternehmen der europäischen Fahrradbranche

Trek Bicycle Corporation

Accell Group NV

Pon Holdings BV

Scott Sports SA

Giant Manufacturing Co. Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: ENYRING GmbH ist eine Partnerschaft mit Swobbee eingegangen, um eine austauschbare Batterieplattform für E-Bikes in Berlin und Amsterdam einzusetzen und die städtische Mikromobilitätsinfrastruktur zu stärken.

- April 2025: Ampler stellte die Nova und Nova Pro Elektrofahrräder mit USB-C-Ladekompatibilität vor. Diese Modelle integrieren fortschrittliche Batterietechnologie und bieten Fahrern den Komfort, ihre Geräte über integrierte USB-C-Anschlüsse aufzuladen.

- April 2025: Gabriel India Limited trat in den europäischen Fahrradmarkt ein, indem das Unternehmen Federungslösungen für Stadt-, Cargo-, SUV- und Mountainbikes einführte. Das Unternehmen konzentriert sich auf die Bereitstellung von Federgabeln für spezifische Fahrradkategorien.

- September 2024: Brompton erweiterte seine Produktlinie durch die Einführung von faltbaren Gravelbikes mit 20-Zoll-Rädern. Die neuen Modelle kombinieren den Faltmechanismus des Unternehmens mit größeren Rädern, um bessere Stabilität und Vielseitigkeit für das Geländeradfahren zu bieten.

Research Methodology Framework and Report Scope

Marktdefinitionen und wesentliche Abdeckung

Laut Mordor Intelligence umfasst der europäische Fahrradmarkt jedes neu hergestellte, durch Pedalantrieb oder elektrische Unterstützung betriebene Zweirad, das für Mobilitäts-, Sport-, Freizeit-, Cargo- oder Verleihzwecke in 10 erfassten Ländern verkauft wird. Fahrzeuge wie Mopeds, E-Scooter, Tretroller und Kinderfahrzeuge fallen nicht in diesen Geltungsbereich.

Ausschluss aus dem Geltungsbereich: Motorräder, Mikromobilitätsgeräte ohne funktionsfähige Pedale sowie Gebrauchtfahrradtransaktionen werden nicht berücksichtigt.

Segmentierungsübersicht

- Nach Produkttyp

- Rennrad/Stadtrad

- Mountainbike/Geländefahrrad

- Hybridrad

- E-Fahrrad

- Sonstige Typen

- Nach Design

- Standard

- Faltrad

- Nach Endnutzer

- Männer

- Frauen

- Kinder

- Nach Vertriebskanal

- Stationäre Einzelhandelsgeschäfte

- Online-Einzelhandelsgeschäfte

- Nach Land

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Spanien

- Russland

- Schweden

- Belgien

- Polen

- Niederlande

- Übriges Europa

Detaillierte Forschungsmethodik und Datenvalidierung

Desk Research

Unsere Analysten haben zunächst Basisdaten aus öffentlichen Quellen zusammengestellt, darunter Eurostat-Handelscodes, der deutsche ZIV, die französische Union Sport & Cycle, die European Cyclists' Federation sowie über Questel abgerufene Patentanmeldungen. Jahresberichte börsennotierter Fahrradgruppen, Zollimport- und -exportdaten sowie Pressearchive auf Dow Jones Factiva haben Angebots-, Preis- und Politiksignale angereichert. Diese veranschaulichen Einheitenströme, Einzelhandelspreisbereiche, steuerliche Anreize und Verlagerungen beim Modal Split. Die hier zitierten Quellen illustrieren das herangezogene Sekundärmaterial, ohne es vollständig abzubilden.

Primärforschung

Anschließend haben wir Komponentenhersteller, führende Fahrradmonteure, Stadtplanungsbehörden und Flotten-Sharing-Betreiber in West- und Mitteleuropa befragt. Ihre Erkenntnisse haben Zeitpläne für die Inanspruchnahme von Subventionen, Schwankungen in der Fabrikauslastung und durchschnittliche Verkaufspreise präzisiert, wodurch wir frühere Desk-Annahmen hinterfragen und die Abschläge auf Händlerbestände anpassen konnten.

Marktgröße & Prognose

Ein Top-down-Modell wandelt Produktions-, Import- und Exportmengen auf Länderebene in Stückvolumina um, die anschließend mit gewichteten ASPs multipliziert werden, die aus Einzelhandels-Scannerdaten und Distributoren-Feedback abgeleitet werden. Ausgewählte Bottom-up-Prüfungen, Stichproben von OEM-Umsatzzusammenführungen und Online-Kanal-Audits verankern die Gesamtwerte. Zu den wichtigsten erfassten Variablen zählen Fahrradbesitz je 1.000 Einwohner, E-Bike-Subventionswert je Einheit, durchschnittliche städtische Pendelentfernung, BIP pro Kopf sowie Kosten für Lithium-Ionen-Akkupacks. Eine multivariate Regression (BIP, Urbanisierung, Subventionsintensität, Batteriepreis) generiert den Prognosepfad für 2025–2030. Szenarioanalysen testen Kraftstoffpreis- oder Anreizschocks unter Stressbedingungen. Datenlücken in Ländern mit geringer Berichterstattung werden durch eine gleitende Drei-Jahres-Durchschnittsinterpolation überbrückt, die anschließend mit lokalen Handelsverbänden bestätigt wird.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden anhand von Varianzprüfungen gegenüber historischen Importcodes, Nachfrageerhebungsindikatoren und Leitlinien börsennotierter Unternehmen überprüft. Ein Analyst überprüft Anomalien vor der Freigabe. Die Studie wird jährlich aktualisiert, und Zwischenaktualisierungen werden durch wesentliche politische oder nachfrageseitige Schocks ausgelöst.

Warum Mordors europäische Fahrrad-Basislinie Zuverlässigkeit beansprucht

Veröffentlichte Schätzungen weichen häufig voneinander ab, da Unternehmen sich in Bezug auf Geltungsbereichsdefinitionen, geografische Tiefe und Aktualisierungsrhythmus unterscheiden.

Zu den wesentlichen Treibern dieser Abweichungen zählen, ob elektrische Lastenfahrräder erfasst werden, wie aggressiv die ASP-Kurve angesetzt ist und ob die osteuropäische Nachfrage modelliert oder abgeleitet wird. Mordors Studie weist das vollständige Universum der Pedal- und Elektrofahrräder aus und wendet Wechselkursdurchschnitte für 2024 an, während andere Herausgeber Kurse möglicherweise früher einfrieren oder E-Mobilitätssegmente auslassen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 29,97 Mrd. (2025) | Mordor Intelligence | - |

| USD 22,02 Mrd. (2024) | Global Consultancy A | Schließt E-Bikes aus; basiert auf Produktionsverhältnissen von 2022 |

| USD 20,80 Mrd. (2024) | Industry Research House B | Beschränkt auf fünf westliche Länder; konservative Subventionsinanspruchnahme |

| USD 29,35 Mrd. (2024) | Trade Journal C | Nur Einzelhandelsumsätze; Währungsumrechnung zu einem einzigen Stichtag |

Kurz gesagt verleihen unser ausgewogener Top-down-Aufbau, die Granularität auf Länderebene und der jährliche Aktualisierungsrhythmus Entscheidungsträgern eine transparente, reproduzierbare Basislinie, die eng mit den realen Gegebenheiten und den validierten Erwartungen der Stakeholder übereinstimmt.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der europäische Fahrradmarkt im Jahr 2026?

Die Größe des europäischen Fahrradmarkts wird im Jahr 2026 auf USD 33,37 Milliarden geschätzt, mit einer bis 2031 prognostizierten CAGR von 8,59 %.

Welche Produktkategorie wächst in Europa am schnellsten?

E-Fahrräder expandieren bis 2031 mit einer CAGR von 9,56 % und übertreffen damit jeden anderen Produkttyp.

Welchen Anteil halten Online-Kanäle am Fahrradverkauf?

Online-Plattformen repräsentierten 18,98 % des Werts im Jahr 2025 und wachsen mit einer CAGR von 10,27 %, wobei sie stetig gegenüber physischen Geschäften aufholen.

Welches Land führt die europäische Fahrradnachfrage an?

Deutschland entfiel im Jahr 2025 auf 28,22 % des Umsatzes, unterstützt durch EUR 1,46 Milliarden an Bundesmitteln für den Radverkehr.

Seite zuletzt aktualisiert am: